تالیف: گریٹن

سائرس، فارسائٹ نیوز کی جانب سے تراجم

ہمیشہ کچھ تجزیہ کار موجود رہتے ہیں جو موجودہ بٹ کوائن کی قیمت کے رجحان کو 2022 کے رجحان سے تشبیہ دیتے ہیں۔

بے شک دونوں کے مختصر مدتی قیمتیں تھوڑی مشابہت رکھ سکتی ہیں لیکن طویل مدتی نظریے کے تحت یہ موازنہ مکمل طور پر جھوٹا ہے۔

چاہے یہ لمبی مدتی قیمت کے رجحانات، ماکرو اقتصادی سطح، یا سرمایہ کاروں کی تشکیل اور فراہمی / مانگ یا رکھ رکھائی کی ساخت کی بات ہو، دونوں کے پیچھے امکانی منطق میں بنیادی فرق ہے۔

مالیاتی بازاروں کی تجزیہ کاری اور کاروبار میں سب سے بڑی غلطی کوتاه مدت اور سطحی اعداد و شمار کی تھوڑی سی مشابہت پر توجہ دینا ہے اور لمبی مدتی، ماکرو اور بنیادی عوامل کو نظرانداز کر دینا ہے۔

کمپلیٹ طور پر مختلف ماکرو اکنامک ماحول

مارچ 2022ء میں امریکا میں بلند مہنگائی اور سود کی شرح میں اضافہ کے پیچھے یہ عوامل تھے:

- کورونا وائرس کے دوران میں اضافی مارکیٹ تحرکات؛

- یوکرین کی بحران کے جاری اثرات نے مزید تیزی سے مہنگائی کو بڑھا دیا ہے۔

اس وقت کوئی خطرہ مفت درآمد کی شرح میں مسلسل اضافہ ہو رہا تھا اور سسٹمی طور پر مالی تیزی کم ہو رہی تھی اور مالیاتی ماحول مسلسل تنگ ہو رہا تھا۔

ایسی حالت میں، سرمایہ کا اولین مقصد خطرے سے بچنا ہوتا ہے۔ ہم دیکھ رہے ہیں کہ بیٹا کوائن کا رجحان فی الحقیقت تنگ کنندہ چکر میں بلندی کے اخراج کا نقشہ ہے۔

موجودہ ماکرو ماحول بالکل مخالف ہے:

- یوکرین کے تنازعے کی صورتحال میں کمی جاری ہے (جس کی وجہ میں امریکہ کی مہنگائی کم کرنے اور سود کی شرح کم کرنے کی کوششیں بھی شامل ہیں)؛

- کنsumer پرائس انڈیکس (سی پی آئی) اور امریکی ریاستی بے خطرہ سود کی شرح دونوں گھٹ رہی ہے۔

- یہ بھی زیادہ اہم ہے کہ ای ٹیکنالوجی کی انقلابی تبدیلی معاشیات کو چند سالوں کے مدتی مہنگائی کے چکر میں گھسیٹنے کی امکان کو بڑھا رہی ہے۔ اس لیے، بڑے چکر کے تناظر میں، سود کی شرح ہوائیں چھوڑنے کے مرحلے میں داخل ہ

- ممالک کے مرکزی بینک فنانسی نظام میں دوبارہ مالیاتی آزادی کو شامل کر رہے ہیں۔

- یہ اشارہ ہے کہ موجودہ وقت میں سرمایہ خطرہ قبول کرنے کی حیثیت اختیار کر رہا ہے۔

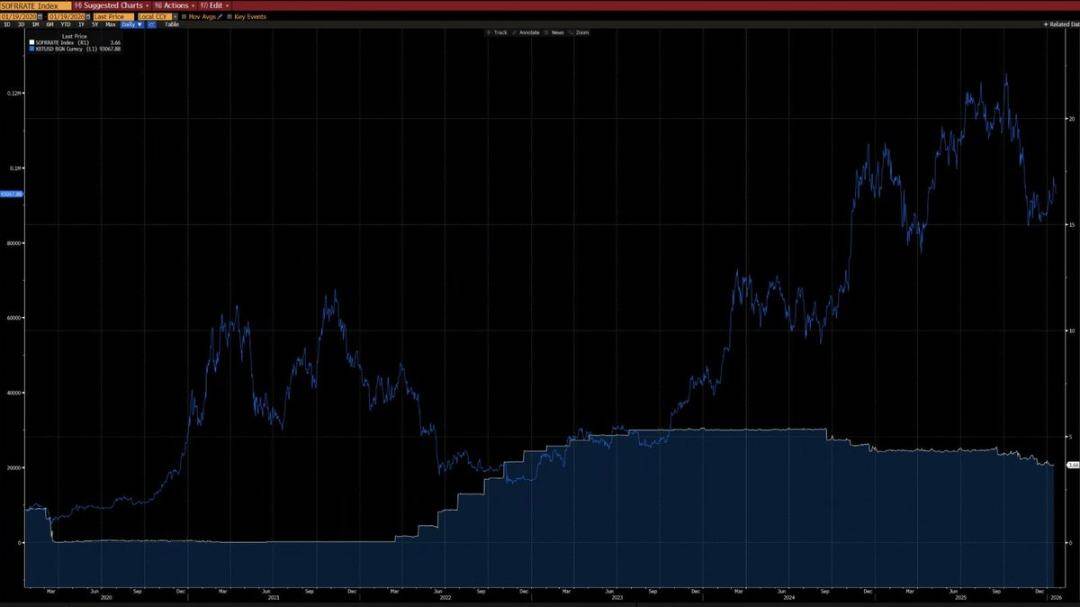

نیچے دیا گیا چارٹ دکھاتا ہے کہ 2020 کے بعد سے بیٹا کوائن کا CPI کی سالانہ تبدیلی کے ساتھ واضح منفی تعلق ہے۔ - مہنگائی میں اضافے کے دوران بیٹا کوائن عام طور پر گر جاتا ہے، جبکہ مہنگائی کم ہونے کے دوران بیٹا کوائن عام طور پر بڑھتا ہے۔

ایک ایسی صورتحال میں جہاں ٹیکنالوجی کی انقلابی تبدیلیوں کو ای آئی کی وجہ سے حاصل کیا گیا ہو تو طویل مدتی مہنگائی کم ہونا ایک امکانی واقعہ ہے - جو کہ ایلون مسک کی رائے کے مطابق ہے اور یہ ہمارے استدلال کو مزید تقویت دیتی ہے۔

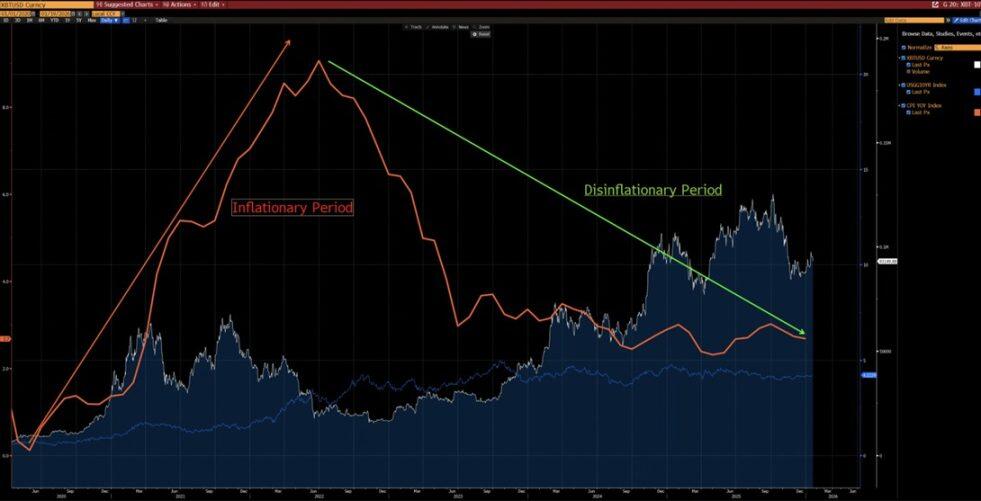

اسکرین کی ایک اور چارٹ سے یہ بھی معلوم ہوتا ہے کہ 2020 کے بعد سے بیٹا کوائن کی امریکی مالیاتی اشاریہ کے ساتھ بہت زیادہ تعلق ہے (2024 میں ETF فنڈ فلو کی وجہ سے ڈیٹا کے بگاڑ کو چھوڑ کر)۔ موجودہ وقت میں، امریکی مالیاتی اشاریہ نے درمیانی مدتی (سفید لائن) اور طویل مدتی (سرخ لائن) گراہو کی لائنیں توڑ دی ہیں - ایک نیا اضافی رجحان ظاہر ہو رہا ہے۔

مکمل ٹیکنالوجی ڈھانچہ

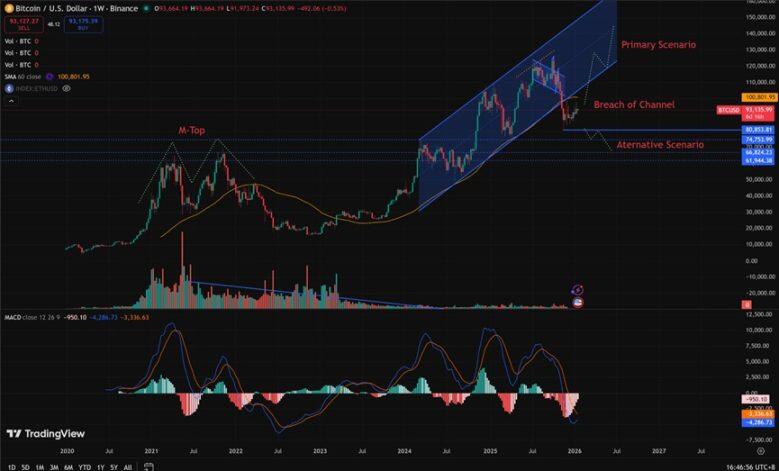

- 2021-2022: ہفتہ وار سطح پر "ایم چوٹی" کی ساخت ظاہر ہوئی، یہ شکل عام طور پر لمبے عرصے کی بازار کی چوٹی سے متعلق ہوتی ہے، جو قیمتوں کے رجحان کو طویل عرصے تک محدود کرے گی۔

- 2025 (2026 کے آغاز کے رجحانات کو متاثر کرے گا): ہفتہ وار سطح پر اضافی چینل کے نیچے گرا ہوا۔ احتمالات کے تناظر میں، یہ زیادہ امکان ہے کہ یہ چینل میں واپسی سے قبل "شارپ ٹریپ" ہو۔

بے شک ہم موجودہ رجحان کو 2022 کے بیرون مارکیٹ کے طویل عرصے کے طور پر مکمل طور پر رد نہیں کر سکتے ۔ لیکن یہ نوٹ کرنا ضروری ہے کہ 80,850-62,000 ڈالر کے رینج میں بڑے پیمانے پر مارکیٹ میں توازن اور ہولڈنگ کا تبادلہ ہوا ہے۔

اسلام کے پیسے کی ابتدائی حاصل کرنا کے عمل کی وجہ سے خریداری کی پوزیشن کو بہت بہتر خطرہ منافع تناسب فراہم کیا جاتا ہے - اپ بلے کی صلاحیت نیچے کے خطرے کی نسبت کہیں زیادہ ہوتی ہے۔

2022 کی بیرونی دوسری کیسے دوبارہ سے ظہور پذیر ہو سکتی ہے؟

2022 کی طرح کی دوبارہ گری ہوئی منڈی کو دوبارہ پیش کرنے کے لیے درج ذیل ضروری شرائط پوری کرنا ہوں گی:

- نئی مہنگائی کی لہر یا 2022 کے برابر یا اس کے قریب ایک اہم جغرافیائی سیاسی بحران؛

- ممالفی اداروں کی طرف سے دوبارہ سے سود کی شرح میں اضافہ یا دوبارہ سے کم کردہ مالیاتی پالیسی (QT) کا آغاز کرنا؛

- بٹ کوئن کی قیمت 80,850 ڈالر کی سطح کو طے کرنے میں فیصلہ کن اور مستقل کمی وار دکھائی دے رہی ہے۔

یہ تمام حالات مکمل طور پر پورے ہونے سے قبل کسی بھی دعویٰ کو ہیکلی سرمایہ کاری کی کمی کا حکم قرار دینا ابھی تک زیادہ پہلے سے کہنا ہے اور یہ تجارتی فیصلہ ہے نہ کہ منطقی تجزیہ کا نتیجہ۔

نمایندہ سرمایہ کاری کی مختلف ساختار

- 2020-2022: بازار میں غیر مہارتی سرمایہ کاروں کا کردار مرکزی حیثیت رکھتا ہے، ادارتی شراکت محدود ہے، خصوصاً ادارتی شراکت جو مخصوص طور پر لمبی مدتی ترتیبات کی بنیاد پر ہو، بہت کم ہے۔

- 2023ء سے: بٹ کوئن ای ٹی ایف کی متعارف کرائی گئی "بنیادی ڈھانچہ چلانے والے" متعارف کرائی گئیں، جو بٹ کوئن کی فراہمی کو مؤثر طریقے سے قید کر دیتی ہیں، معاہدہ کاری کی سرگرمی کو کم کر دیتی ہیں اور اہمیت کے ساتھ تیزی کو کم کر دیتی ہیں۔

2023ء کو مارکیٹ کے اور تعدادی معیار کے اعتبار سے بیٹا کوئن کے ایک اثاثے کے طور پر ایک بنیادی موڑ کے طور پر دیکھا جاتا ہے۔

بٹ کوائن کی مارکیٹ کی تبدیلی کا رجحان بھی بنیادی طور پر تبدیل ہو چکا ہے:

- تاریخی وولاطیلٹی: 80%-150%

- موجودہ اکائیت: 30%-60%

یہ تبدیلی بت کوئن کے سامان کی خصوصیات میں بنیادی تبدیلی کا مظہر ہے۔

موجودہ مقابلہ 2022 کے مقابلے کا بنیادی ساختائی فرق

2026ء کے آغاز کے مقابلے میں 2022ء میں بیٹا کوائن کے سرمایہ کاروں کی ساخت کا سب سے بڑا فرق یہ ہے کہ بازار "نچلی سطح کے سرمایہ کاروں کی نگرانی میں اور زیادہ لیوریج والی تجارت" سے "سٹرکچرل طور پر بلند مدت رکھنے والے اداروں کی نگرانی میں" تبدیل ہو چکا ہے۔

2022ء میں، بٹ کوئن نے عام "کرپٹو اصلی بیرونی منڈی" کا سامنا کیا، جس کی وجہ عام لوگوں کی خوفزدہ فروخت اور چین کی لیوریج کلینگ تھی۔

ابھی کرپٹو کیسکی میگز کا ایک اور میچ کے ساتھ میچ ہو رہا ہے، جس کی خصوصیات یہ ہیں:

- پختہ بنیادی تقاضا

- تھوڑا سا رسد مسلسل قید ہو چکی ہے

- ذیلی سطح کے اداروں کی سطح تک پہنچ

یہاں 2026ء کے اکتوبر کے وسط میں (جب بٹ کوائن کی قیمت 9 سے 9.5 لاکھ ڈالر کے درمیان تھی) چین پر مبنی ڈیٹا (جیسے گلاس نوڈ اور چین الائیس) اور ادارتی رپورٹس (جیسے گری ڈیٹ اور بٹ وائز) کی بنیاد پر گروک کے اہم موازنے کو درج کیا گیا ہے: