لکھنے والے: Fintax

1 تعارف

بین الاقوامی ادائیگیوں، مالیاتی اثاثوں کی محفوظ رکھنے اور سرمایہ کی حرکت جیسے مناظر میں، مختلف مالی اوزار اور ادارتی ترتیبات کی مناسبیت، اعلیٰ عدم یقین کے ماحول میں زیادہ واضح فرق کے ساتھ ظاہر ہوتی ہے۔ مرکزی درمیانی اداروں پر انحصار کرنے والے روایتی سیٹلمنٹ سسٹمز کے مقابلے میں، بلاکچین پر موجود اثاثے اصل میں بین الاقوامی منتقلی، خود کنٹرول اور ایک منفرد ادارے پر مکمل طور پر انحصار نہ کرنے کے ٹیکنالوجی کے خصوصیات رکھتے ہیں، اس لیے کچھ پابندیوں، اعلیٰ تخلیق یا سرمایہ کی حرکت پر پابندیوں والے حالات میں، انہیں قدر کی منتقلی، خطرہ کم کرنے اور اثاثوں کے ترتیب دینے کے لیے زیادہ آسانی سے استعمال کیا جاتا ہے۔

ایران کے مثال کے طور پر، باہری شدید دباؤ کے تحت، ایرانی ریال کی کھلی بازار پر ڈالر کی شرح 30 گنا کم ہو گئی۔ شدید میکرو مالیاتی صدمے کے تحت، عبوری منتقلی، خود ہاتھ میں رکھنا اور اکیلے نقطہ کی تھام کے خلاف مزاحمت کرنے والے بلاکچین پر اثاثے، عبوری تجارت میں شریک افراد اور مقامی شہریوں کے لیے خطرے کے لیے تحفظ اور سرمایہ کا متبادل طریقہ بن گئے۔ Chainalysis کے مطالعے کے مطابق، 2025ء میں ایران کا کرپٹو اکوسسٹم تقریباً 7.78 ارب ڈالر تک پہنچ گیا، جس میں بلاکچین پر سرگرمیاں اور بڑے میکرو اقتصادی واقعات کے درمیان مضبوط تعلق ہے۔ تاہم، اس قسم کے اثاثوں کا عبوری حرکت نہ صرف بڑے مطابقت کے خطرات کو بھی لاتا ہے۔ اس کی جانچ سے بچنے والی خصوصیات صارفین کو خودمختاری فراہم کرتی ہیں، لیکن یہ غیر قانونی فنڈز کی حرکت کے لیے بھی موقع فراہم کر سکتی ہیں۔ نوآوری اور تنظیم کے درمیان توازن قائم کرنا، عالمی سطح پر پالیسی سازوں کے لیے مشترکہ چیلنج بن گیا ہے۔

میکرو ماحول کی لہروں کے تحت مختصر مدتی "چینل ویلیو" کریپٹو ایسٹس مارکیٹ کی گہری ویلیو ڈائفرینشی ایشن کو چھپا نہیں سکتی۔ ٹوکن کی فراہمی کی لمبے عرصے تک بے ترتیب توسیع اور لاکھوں پروجیکٹس کے تیزی سے ختم ہونے کے درمیان واضح تضاد ہے: CoinGecko Research کے اعداد و شمار کے مطابق، 134 لاکھ سے زائد جو کریپٹو پروجیکٹس فہرست میں شامل تھے، وہ آخرکار ٹریڈنگ بند کر دی گئی اور ناکام قرار دے دیے گئے۔ یہ بہت بڑا "موت کی فہرست" گہرا ثبوت ہے کہ صرف "جاری کرنا—فندنگ—نیریٹو" کے ذریعے چلنے والے بناوٹی اثاثے لمبے عرصے تک متفقہ سمجھ نہیں رکھ سکتے، اور مارکیٹ کا فنڈ اور لکوئڈٹی آخرکار صرف ان کم از کم اثاثوں کی طرف ہٹ جائے گا جن میں قائم رہنے والے ویلیو میکانزم ہوں۔

اس حوالے سے، یہ مضمون "قدرتی میکانزم" کو مرکزی نقطہ نظر بناتے ہوئے، پہلے یہ جانچتا ہے کہ مالیاتی پالیسی کی عدم یقینی اور عبوری مالی سرگرمیوں کے تحت کون سا ٹوکن دورانیے کو عبور کرنے والا مستقل قیمت رکھتا ہے؛ اور دوسرے، عالمی ڈیجیٹل فنانس کی ترقی کے دوران، تنظیمی نظام کیوں ضرورتاً فنڈنگ کے بے ترتیب نظام کے ازالے سے لے کر مارکیٹ انفراسٹرکچر کے انتظام، اور پھر درجہ بندی کے تفصیلات اور ڈیٹا بیس پر مبنی رپورٹنگ تک کا ترقیاتی راستہ اختیار کرتا ہے۔

2 نظریہ کی بنیاد

2.1 ٹوکنائزیشن کا نظریاتی تعريف اور تین بنیادی ثبوت

وزیر اعظم فورم (WEF) کی 2025 کی رپورٹ میں "ٹوکنائزیشن" کو ایک قابل منتقل ڈیجیٹل فارمیٹ میں اثاثوں کے مالکانہ حقوق کو پروگرام کے قابل لیجر کا استعمال کرتے ہوئے ظاہر کرنے کے عمل کے طور پر تعریف کیا گیا ہے¹۔ روایتی فنانشل سسٹم جو ٹوکنائزیشن کے بجائے ٹکڑوں کی شکل میں باہری میسج پاسنگ (جیسے SWIFT سسٹم) پر انحصار کرتے ہیں، اس کے برعکس، ٹوکنائزیشن نظریہ طور پر ایک شیئرڈ سسٹم آف ریکارڈ (Shared System of Record) بناتی ہے جو اسمارٹ کنٹریکٹس کے ساتھ مل کر ایک یکسانہ ریکارڈنگ سسٹم، لچکدار کاسٹڈی مدلز اور آن چین گورننس فراہم کرتی ہے۔

بین الاقوامی مالیاتی بینک (BIS) اپنے "یونیفائیڈ لیجر" ارکٹیکچر کے نقشہ میں مزید بتاتا ہے کہ ٹوکنائزیشن معلومات کے انتقال، ایکسچینج اور سیٹلمنٹ کو ایک یکجا، بے رکاوٹ آپریشن میں ضم کردیتی ہے۔ اس بنیادی ارکٹیکچر کے اس ترقی سے عبوری تجارتی تعاون میں اعتماد کے رکاوٹ اور کمپلائنس لاگت میں نمایاں کمی آتی ہے۔ اس نظریاتی فریم ورک کی تین بنیادی ثبوت پر تعمیر کی گئی ہے: پہلا، ویلیو پروف (Proof of Value)۔ یعنی اثاثوں کے جاری کرنے کے لیے قابل تصدیق قدر کا بنیادی مبنی ہونا ضروری ہے — چاہے وہ حقیقی معاشی نقد بہاؤ سے مربوط ہو یا وسیع نیٹ ورک کنسلس سے۔ اس سے چین پر اثاثے "کہانیوں کے فوم" کے طور پر جعلی نہ بن جائیں؛ دوسرا، آوُنرشپ پروف (Proof of Ownership)۔ یعنی ملکیت کا تعین واضح ہونا چاہئے اور اثاثوں کے استعمال کا اختیار صرف قانونی مالک کو دیا جائے۔ ڈسٹریبیوٹڈ لیجر کرپٹوگرافک طریقہ کار سے انحصار کے ساتھ ملکیت کو منفرد طور پر تصدیق کرتا ہے، جس سے مرکزی واسطہ گروہوں پر انحصار کو ختم کردیا جاتا ہے اور ٹیکنالوجی کے ذریعے اثاثوں کے اکلوتے نقطہ پر فریز ہونے یا غیر قانونی استعمال ہونے کے آخری خطرات سے بچا جاتا ہے؛ تینواں، ٹرانزکشن پروف (Proof of Transaction)۔ یعنی غیر قابل تبدیل اور تصدیق شدہ ٹرانزکشن کا تاریخچہ اور سالنگ، سیٹلمنٹ کا ثبوت پیدا ہونا ضروری ہے۔ اس کا مطلب ہے کہ ہر عبوری سرمایہ کا بہاؤ مکمل طور پر ٹریس کرنا ممکن ہے، جو بعد میں کمپلائنس آڈٹ اور پنٹر-ٹو-پنٹ رگولیشن کے لئے بنیادی ڈे�ٹا کا ماخذ فراہم کرتا ہے۔

یہ تینوں ثبوت مل کر ٹوکنائزیشن کے ذریعے فنانشل انفراسٹرکچر کو دوبارہ تعمیر کرنے کا منطقی آغاز بناتے ہیں: اقدار کا ثبوت اثاثوں کے جاری کرنے کی بنیاد قائم کرتا ہے، ملکیت کا ثبوت ملکیت کے حصول کے طریقے کو دوبارہ ترتیب دیتا ہے، اور ٹریڈ کا ثبوت کلیرنگ اور سیٹلمنٹ کے اعتماد کے نظام کو دوبارہ تشکیل دیتا ہے۔

2.2 دو اہم ٹوکن ماڈلز: نیچرل اور سپورٹنگ

موجودہ ٹوکنائزیشن ماڈلز کو ان کے ویلیو کیپچر میکنزم کے لحاظ سے دو بنیادی زمرے میں تقسیم کیا جا سکتا ہے: نیٹیو ٹوکنز اور بیکڈ ٹوکنز۔ دونوں کی میکرو کے دوران کارکردگی میں اہم فرق ہے، جو ان کے ویلیو اینکر میں فرق کی وجہ سے ہے۔

نیٹو ٹوکن وہ اثاثے ہیں جو براہ راست بلاکچین پر جاری کیے جاتے ہیں اور ان میں جاری کرنا، ٹریڈنگ اور ملکیت کے ریکارڈ شامل ہوتے ہیں۔ ایسے اثاثے (جیسے ایتھریم جیسے پبلک چین نیٹو اثاثے) عام طور پر باہری فزیکل اثاثوں سے منسلک نہیں ہوتے، بلکہ ان کا بنیادی کردار نیٹ ورک کے اندر سیٹلمنٹ کا ذریعہ اور مرکزیت کو برقرار رکھنے کے لیے "سیکورٹی بجٹ" کے طور پر ہوتا ہے۔ خاص طور پر، نیٹو ٹوکن معاشی انگیجمنٹ ماڈل (جیسے پوز سٹیکنگ) کے ذریعے نوڈس کو نیٹ ورک کنسلنس کو برقرار رکھنے کے لیے متوجہ کرتے ہیں اور صارفین کو اسمارٹ کنٹریکٹس کو فراہم کرنے اور پیچیدہ تجارتی منطق کو انجام دینے کے لیے نیٹ ورک فیس (گیس فیس) کے طور پر استعمال ہوتے ہیں۔ نیٹو ٹوکن کا مستقل قدر مانند اس پبلک چین نیٹ ورک کی صلاحیت سے منسلک ہے کہ وہ حقیقی معاشی سرگرمیوں میں تراش کم کرنے میں مستقل طور پر کام کر سکتا ہے — اس کا قدر مانند نیٹ ورک ا生態 کی خوشحالی اور حقیقی استعمال کی تعدد سے حاصل ہوتا ہے۔ مختصراً، نیٹو ٹوکن کا قدر مانند نیٹ ورک کارآمدی ہے۔

سپورٹڈ ٹوکنز بھی بلاکچین پر جاری اور ٹرانسفر کیے جاتے ہیں، لیکن ان کی قیمت بلاکچین کے باہر کے اثاثوں سے سختی سے منسلک ہوتی ہے۔ سپورٹڈ ٹوکنز کا بنیادی مقصد، روایتی مالیاتی مارکیٹس کے حقیقی منافع کو بلاکچین پر لانا ہے۔ جبکہ مالیاتی پالیسی کی عدم یقینیت بڑھ رہی ہے، سپورٹڈ ٹوکنز کی عملی اہمیت بہت زیادہ ہے۔ مثال کے طور پر، امریکی گورنمنٹ بانڈ جیسے اچھے مائع اثاثوں کو ٹوکنائز کرنا، روایتی اثاثوں کو 7×24 گھنٹے، تقسیم شدہ عالمی مائعات فراہم کرتا ہے، اور بلاکچین پر فنڈز کے لیے کرپٹو مارکیٹ کی انتہائی لہروں سے آزاد، بے خطر آمدنی کا معیار فراہم کرتا ہے۔ بین الاقوامی کاروبار پر مشتمل کمپنیوں کے لیے، یہ پیچیدہ مکرو اقتصادی ماحول میں موثر مائعات کا انتظام، اپنے ملکی کرنسی کے مندوب ہونے کا خطرہ کم کرنے اور عبوری تجارتی لاگت کو کم کرنے کا ذریعہ بن جاتا ہے۔ سپورٹڈ ٹوکنز کا قیمتی نقطہ بلاکچین کے باہر کے اثاثوں کی قیمت ہوتا ہے۔

دو قسم کے ٹوکن کے بنیادی فرق یہ ہے: نیٹ ورک ٹوکن کی قیمت نیٹ ورک کے اندر سے آتی ہے، اور اس کی مستقلیت اس بات پر منحصر ہے کہ ایکcosystem کیا مستقل طور پر لاگت کم اور کارکردگی بڑھانے کی قیمت پیدا کر سکتی ہے؛ جبکہ سپورٹ ٹوکن کی قیمت بلاکچین کے باہر سے مربوط ہوتی ہے، اور اس کی مستقلیت متعلقہ اثاثوں کے اعتماد کے معیار اور ادائیگی کی صلاحیت پر منحصر ہے۔

3 قابلیت برقرار رکھنے والے ٹوکن کی قیمت کا مالیاتی تجزیہ

کئی دور کے بائی اور بیئر مارکیٹ کے بعد، کرپٹو ایسٹس مارکیٹ ایک گہری قیمتی واپسی کا تجربہ کر رہا ہے۔ کوائن جیکو ریسرچ کے مطابق، زیادہ سے زیادہ 13.4 ملین صرف "جاری کرنا — فنڈنگ — کہانی" پر مبنی کرپٹو پروجیکٹس نے تجارت بند کر دی اور مارکیٹ سے ختم ہو گئے۔ یہ وسیع "مُردوں کی فہرست" ایک بنیادی قانون کو ظاہر کرتی ہے: جو ٹریڈینگ آئٹمز کے پاس بنیادی اثاثوں کا سہارا یا حقیقی استعمال کا شعبہ نہیں ہوتا، وہ مکرو اقتصادی تحریک کے پیچھے ہٹنے پر مارکیٹ کے متفقہ خیال کو برقرار رکھنے میں ناکام رہتے ہیں۔

الاملاکی اقتصاد کے نقطہ نظر سے، ایک ٹوکن کو چکر کے دوران مستقل قیمت حاصل کرنی ہو اور بیرونی میکرو اقتصادی صدموں کا مقابلہ کرنا ہو، تو اس کا اصلی مقصد حقیقی اقتصادی عمل میں ترکیبی لاگت کو قابلِ عمل طور پر کم کرنا اور مضبوط حقوق کی ساخت قائم کرنا ہونا چاہیے۔ اس مستقل قیمت کو درج ذیل تین ابعاد میں تجزیہ کیا جا سکتا ہے۔

3.1 ماکرو ہیج

بین الاقوامی انتشار اور عبوری تجارت میں، کاروبار کو مستقل، کم تر ٹریڈنگ نیٹ ورک پر زور دیا جاتا ہے۔ تاہم، روایتی ممثّل بینکنگ ماڈل (Correspondent Banking) کی لمبی کلئیرنگ چین اور مطابقت کے متعدد نوڈس کی وجہ سے اہم قانونی ترکیب پیدا ہوتی ہے۔ 2025 کے پہلے تिमاہی تک، عالمی بینک کے اعداد و شمار کے مطابق، عالمی عبوری ٹرانسفر کی اوسط لاگت اب بھی 6.49% ہے، جس میں روایتی بینک چینلز کے ذریعے اوسط صریح فees 12% سے 13% تک ہے۔ عالمی عبوری ٹرانسفر کی لاگت کے بارے میں مزید تفصیلات جدول 1 میں دی گئی ہیں۔ اس کے علاوہ، مکرو مالیاتی عدم استحکام کی وجہ سے، کچھ علاقوں میں عبوری ٹرانسفر کی لاگت میں اضافہ بھی دیکھا جا رہا ہے۔ عالمی کلئیرنگ بینک نے "Agorá پروجیکٹ" کے تحقیق میں بھی اشارہ کیا ہے کہ موجودہ عبوری ادائیگی کے نظام میں بہت سے چیلنجز ہیں، جبکہ ٹوکنائزیشن ٹیکنالوجی معلومات کے انتقال، حسابات کا مطابقت اور ادائیگی کو ایک منفرد، بے رکاوٹ آپریشن میں ضم کر سکتی ہے۔

جدول 1: عالمی سطح پر کچھ علاقوں میں عبوری ہنگامی ادائیگی کی لاگت

علاقہ | سراسری لاگت (%) | لاگت کا رجحان |

جنوبی ایشیا | 4.80 | دُنیا کا سب سے کم |

شمال مشرقی ایشیا اور پیسیفک علاقہ | 5.76 | اسٹیبل |

لیٹن امریکا اور کیریبین علاقہ | 5.72 | اسٹیبل |

مشرق وسطیٰ اور شمالی افریقہ | 6.25 | اُبھار |

یورپ اور مرکزی ایشیا | 7.94 | تیزی سے بڑھنا |

جنوبی صحرا افریقہ | 8.78 | مستقل طور پر بڑھ رہا ہے |

ڈیٹا کا ذریعہ: RemitBee4

جب معاشی پالیسی کی عدم یقینیت میں تیزی سے اضافہ ہو — جیسے علاقائی مقابلہ کی وجہ سے extreme سرکاری پابندیاں، جرمانے، یا مکرو اقتصادی بحران کے دوران SWIFT نیٹ ورک کا کنکشن کٹ جانا — تو روایتی عالمی سرمایہ کی حرکت نہ صرف اعلیٰ ضمنی اور واضح اخراجات کا شکار ہوتی ہے، بلکہ اس کے فنڈز کے کسی بھی وقت جمّا ہونے کا خطرہ بھی ہوتا ہے۔ اس وقت، ٹوکن کی قیمت پہلے اس بات پر ظاہر ہوتی ہے کہ وہ ایک مستقل، جانچ سے محفوظ طریقہ کار کے طور پر مکرو اقتصادی ہیڈج کا کام کرتا ہے۔

چینالیسس کے عالمی میکرو ڈیٹا نے اس منطق کی تصدیق کی ہے: جہاں انفلیشن بے قابو ہو جائے یا علاقائی تنازعات بڑھ جائیں، ریٹیل اور کاروباری صارفین اپنے فنڈز کو عالمی سپلائی چین کے عمل کو جاری رکھنے اور اپنی قومی کرنسی کے تیزی سے کم قیمت ہونے کے خلاف تحفظ کے لیے USDT، USDC جیسے سپورٹڈ اسٹیبل کرنسیز میں بڑے پیمانے پر تبدیل کر دیتے ہیں۔ یہ قابل پروگرام لیجر پر جاری کیے گئے آن-چین اثاثے، خود مالکانہ (Self-custody) مکینزم کے ذریعے اثاثوں کا کنٹرول صارفین کے ہاتھوں میں واپس کر دیتے ہیں اور منفرد مرکزی مالی واسطہ گروہوں پر انحصار کو ختم کر دیتے ہیں۔ عالمی معاشی اداروں کے لیے، اس عالمی لیکوڈٹی والے آن-چین ویلیو نیٹ ورک نے میکرو پالیسی کے ٹیل رisks کے خلاف سرمایہ کا بفر بن لیا ہے۔

3.2 حقیقی منافع کا اینکر

بہت سارے "ہوا کے کرنسی" کے خاتمے کا ثبوت یہ ہے کہ صرف کمیونٹی کے جذبات اور پونزی فلو پر منحصر ٹوکن اقتصادیات مستقل نہیں ہو سکتی۔ عالمی اقتصادی فورم کے مطابق، قابلِ استحکام زندگی والے ٹوکن کو واضح "Embedded Rights" ہونے چاہئیں، یعنی بنیادی کوڈ کے سطح پر حاملین کو غیر قابلِ تبدیل طور پر قانونی مالی اور حکومتی حقوق دیے جائیں۔

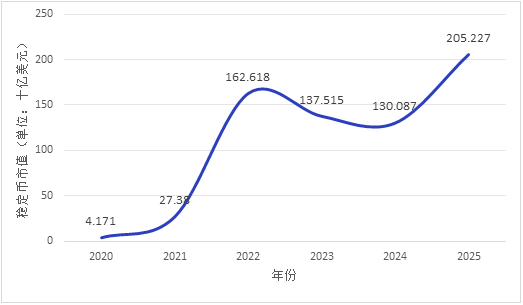

بازار کے فنڈز میں واضح ساختی منتقلی ہو رہی ہے: "حقیقی آمدنی" والے اثاثوں کی طرف تیزی سے رجحان۔ عالمی اقتصادی فورم کی رپورٹ کے مطابق، 2024 میں اسٹیبل کرنسیز سمیت سپورٹڈ ٹوکنز کی کل ٹرانسفر کی رقم 27.6 ٹریلین امریکی ڈالر تک پہنچ گئی، جو ویزا اور ماسٹرکارڈ کے کل ٹرانزیکشنز کے مجموعے سے زیادہ ہے، اور اسٹیبل کرنسیز کا مارکیٹ ویلیو 2020 سے لے کر مستقل طور پر بڑھتا رہا ہے (تصویر 1 دیکھیں۔ تصویر میں سالانہ ڈیٹا جنوری کے مہینے کا ہے)۔ عالمی سرمایہ کی کارکردگی کے نقطہ نظر سے، دنیا بھر میں تقریباً 230 ٹریلین امریکی ڈالر کا ممکنہ ضمانتی ذخیرہ موجود ہے، لیکن روایتی فنانشل سسٹم کی فزیکل ٹرانسفر کی ناکارگی اور وقت کے تنازعات کے باعث، صرف تقریباً 25 ٹریلین امریکی ڈالر کے سکورٹس ہی ضمانت کے طور پر فعال طور پر استعمال ہو رہے ہیں۔

اچھی مائع اثاثوں (HQLA، جیسے امریکی ٹریژری بانڈز) کو ٹوکنائز کرنا نہ صرف روایتی اثاثوں کو 7×24 گھنٹے، بے حد تقسیم کے قابل عالمی منتقلی کی صلاحیت عطا کرتا ہے، بلکہ حقیقی معاشی کا بے خطر فائدہ براہ راست بلاکچین پر لے آتا ہے۔ یہ مکانیت صرف کرپٹو کے سبسکرپشن سے پرے ایک قیمت کا انکشاف بناتی ہے، جس سے سپورٹڈ ٹوکن کی قیمت کا منطق جدید مالیات کے مشہور قیمت گذاری کے ماڈلز سے جُڑ جاتا ہے، اور کاروباری خزانہ کی مدیریت کے لیے ایک نئے مائعت کا ذریعہ فراہم کرتی ہے۔ مارکیٹ کا پرفارمنس اس بات کی تصدیق کرتا ہے: جب مکرو اقتصادی تبدیلیاں بڑھتی ہیں، تو کمپلائنس والے اسٹیبل کوائن کا گردش اور ٹریڈنگ سرگرمی دونوں محسوس طور پر بڑھتی ہے، جو مارکیٹ میں "ثبوت دینے والے قیمت کے انکشاف" کی حقیقی ضرورت کو ظاہر کرتی ہے۔ بین الاقوامی مالیاتی فنڈ (IMF) کا تحقیقی مطالعہ (2025) ظاہر کرتا ہے کہ مرکزی بینک کے رزروز کو ٹوکنائز کرنا، مرکزی بینک کے مالیاتی نظام میں ڈیجیٹل اثاثوں کے ا生态 میں مرکزی جائزہ فنکشن کو برقرار رکھنے کا بنیادی راستہ ہے، جس کا اصل مطلب موجودہ رزرو سسٹم کا ٹیکنالوجیکل انتقال ہے، نہ کہ نئے مرکزی بینک کے ذمہ داری پیدا کرنا۔

شکل 1: اسٹیبل کرنسی کی کل بارش کا ترقی (2020-2025)، ماخذ: CoinLedger5

3.3 اصطکاک اور لاگت کو کم کریں

مائیکرو لیول پر کاروباری آپریشنز اور فنانشل کلیرنگ اور سیٹلمنٹ کے لائف سائیکل میں، قائم رہنے والے ٹوکن کی بنیادی قیمت ان کی معاہدہ انجام دہی کی کارکردگی کو دوبارہ ڈیزائن کرنے سے نکلتی ہے۔ روایتی سرمایہ کاری بازار میں، ڈوڈ، اسٹاک سپلٹ، ووٹنگ جیسے کاروباری اقدامات نہ صرف وقت اور محنت کا مطالبہ کرتے ہیں، بلکہ ان کی غیر منظم ڈیٹا خصوصیات کی وجہ سے معلومات کا عدم توازن اور اکاؤنٹنگ غلطیوں کا بھی سبب بن جاتے ہیں۔

قابل پروگرام کرنے کی صلاحیت (Programmability) اس مسئلے کے حل کے لیے ایک نیا طریقہ فراہم کرتی ہے: غیر قابل تبدیل کوڈ مکانیزم منفرد قواعد میں تبدیلی کو مؤثر طریقے سے روکتا ہے اور معیاری آپریشنز کے ذریعے تجارتی اعتماد کو دوبارہ شکل دیتا ہے۔ عبوری مطابقت کی جانچ (KYC/AML)، پیچیدہ اثاثہ سروسز کا گردش، اور آمدنی کا خودکار تقسیم جیسے تجارتی معاہدے، خودکار طور پر انجام پانے والے پروگرام کوڈ میں تبدیل کیے جا سکتے ہیں۔ مزید برآں، اسمارٹ کنٹریکٹس "اٹامک سیٹلمنٹ" (Atomic Settlement، جس میں ڈیلور پر ڈیلور DvP شامل ہے) کو حاصل کرتے ہیں، جس سے عبوری تعاون میں رکاوٹوں اور ٹریڈنگ پارٹنر کے خطرات کا بنیادی طور پر خاتمہ ہوتا ہے۔

اس طرح، اصل ٹوکن کی قائم ماندہ قیمت کو یقینی بنایا جاتا ہے: وہ ڈی سینٹرلائزڈ لیجر کو موثر اور محفوظ طریقے سے چلانے کے لیے "سسٹم سیکورٹی بجٹ" اور نیٹ ورک گیس فیس کے طور پر کام کرتے ہیں۔ اس قیمت کا منطق بازار کے ذریعے ثابت ہو چکا ہے — ایتھریم جیسی پبلک چینز پر، نیٹ ورک کی سرگرمی اور اصل ٹوکن کے استعمال کے درمیان اعلیٰ مثبت تعلق ہے، اور ایپلیکیشن کے生态系统 کی خوشحالی ب без تبدیلی کو براہ راست ٹوکن کی قیمت میں تبدیل کرتی ہے۔ جب تک بنیادی پبلک چین حقیقی دنیا کے عبوری ادائیگیوں، سپلائی چین فنانسنگ اور کلیرنگ اور سیٹلمنٹ سسٹم کے لیے قابلِ ذکر لاگت میں کمی اور کارکردگی میں اضافہ فراہم کرتی رہے، اس کے اصل ٹوکن کا قیمتی دائرہ اپنے آپ میں ایک خود مطابق فل وہل اثر تشکیل دے سکتا ہے۔

4 بے ترتیبی کا ازالہ اور بنیادی ڈھانچہ تعمیر

اگر ٹوکن کے بنیادی پروگرامیبل میکانزم نے اس کی دورانیے کے دوران اندر کی قیمت طے کی ہے، تو مسلسل ترقی پذیر نظم و ضابطہ کا فریم ورک اس کی جدید ماکرو معاشی نظام میں زندہ رہنے کی سرحدیں اور مطابقت کی لاگت کو تعریف کرتا ہے۔ پرائس واتر ہاؤس کی سالانہ نظم و ضابطہ رپورٹ بھی یہی سمجھتی ہے کہ نظم و ضابطہ اب صرف پابندی نہیں بلکہ مارکیٹ کو فعال طور پر دوبارہ شکل دے رہا ہے تاکہ ڈیجیٹل اثاثے ذمہ دارانہ طور پر بڑھ سکیں۔ عالمی سطح پر، کرپٹو اثاثوں کے نظم و ضابطہ کا وقت کے ساتھ واضح ترقی کا راستہ ہے جو "فنانسنگ کے بھنور کو درست کرنے" سے شروع ہو کر "مارکیٹ انفراسٹرکچر کے انتظام" اور پھر "تفصیلی درجہ بندی اور ڈیٹا بیس پر مبنی رپورٹنگ" تک جاتا ہے۔ اس کا مرکزی باعث یہ ہے کہ جب کرپٹو مارکیٹ کا سائز بڑھتا ہے اور اثاثوں کی پیچیدگی بڑھتی ہے، تو فنانسی خطرات کے انتقال کے راستے اب صرف منفرد کرپٹو ایکوسسٹم کے اندر سے، روایتی عالمی سرمایہ کی حرکت اور ماکرو فنانشل استحکام کے نظام کی طرف بنیادی طور پر منتقل ہو رہے ہیں۔

4.1监管路径 کے وقتی پہلو میں ترقی

مختلف مراحل کے اہم خطرات کے لیے پاسیو اور فعال تحفظ کے طور پر، نیٹ ورک کیپٹل فلو کے زندگی کے دوران نگرانی کے راستے کی ترقی تین مراحل میں تقسیم کی جا سکتی ہے:

4.1.1 مرحلہ اول: فنڈنگ کے بے ترتیب پہلوؤں کا ازالہ

کرپٹو مارکیٹ کے ابتدائی مراحل میں، مارکیٹ صرف کہانیوں پر مبنی منصوبوں سے بھرپور تھی۔ اثاثوں کی تعریف ادھوری ہونے اور حقیقی معاشی اقتصادی نقدی بہاؤ کے فقدان کی وجہ سے، مالی خطرات کا مرکزی پہلو ریگولیٹری آرٹیٹیج، غیر قانونی فنڈنگ اور اس کے نتیجے میں سرمایہ کاروں کے حقوق کا نقصان تھا۔ بہت سے منصوبے مختصر ٹریڈنگ کے بعد ناکام ہو گئے۔ اس قسم کے انتشار کے سامنے، ریگولیٹری دفاع کا مرکز روایتی قانونی نقدی اور بنا ہوئے ٹوکن کے درمیان بے ترتیب تبادلے کے چینلز کو کٹنے پر مرکوز تھا، جس کا مقصد عبوری سرمایہ کے غیر قانونی بہاؤ اور ماکرو فنانشل آرڈر پر اس کے نظام گتہ نقصان کو روکنا تھا۔ اس مرحلے کا بنیادی خاصہ “محصور کرنے والا ریگولیشن” تھا — جس کا مقصد خطرے کے باہر پھیلنے کو روکنا تھا۔

4.1.2 مرحلہ دوم: بازار کی بنیادی ڈھانچہ حکومت

جبکہ کریپٹو ایکوسسٹم ترقی کر رہا ہے، مرکزی ایکسچینجز (CEX) اور ٹرسٹیڈ اداروں کا سائز تیزی سے بڑھ رہا ہے، جس سے بازار میں انتہائی ادارتی مرکزیت کا خطرہ پیدا ہو گیا ہے۔ تاہم، ان اداروں میں نظم و ضبط کے بغیر، فنڈز کا ملا جلا اور اندر کے کنٹرول کی کمی عام ہے۔ جب مکرو لیکویڈٹی میں تنگی یا معاشی پالیسی کی عدم یقینی کے زور سے پھٹ پڑتا ہے، تو اس قسم کے خطرات کے لیے بے نقاب مرکزی نوڈس آسانی سے روایتی بینکوں جیسی “بھاڑ مارنے” کی لہر پیدا کر دیتے ہیں اور مضبوط سائکلک اثرات پیدا کرتے ہیں۔ اس لیے، نگرانی کا توجہ بنیادی انفراسٹرکچر کی مضبوطی پر منتقل ہو گئی ہے۔ پالیسی ساز اب اصولوں کے طور پر اثاثوں کو الگ رکھنا (Bankruptcy Remoteness) اور مستقل تھرڈ پارٹی ٹرسٹنگ کو لازمی قرار دے رہے ہیں تاکہ اداروں کے بینکروپسی کے وقت صارفین کے اثاثوں کی مکمل حفاظت ہو سکے، جس سے ایک نقطہ خرابی سے نظام کے خطرات کے پھیلاؤ کا سلسلہ منقطع ہو جاتا ہے۔ اس مرحلے کا نشان “انسٹیٹوشنل ریگولیشن” ہے — جس میں روایتی فنانس کے انفراسٹرکچر سلامتی معیارات کو کریپٹو ایکوسسٹم میں شامل کیا جا رہا ہے۔

4.1.3 تیسرے مرحلہ: درجہ بندی کے تفصیلات اور ڈیٹا کی فراہمی

جب بلاکچین ٹیکنالوجی کو عبوری مالیاتی نظام میں شامل کیا جا رہا ہے تاکہ عبوری ٹریڈنگ کی رکاوٹوں کو کم کیا جا سکے، تو تنظیمی نگرانی گہرے پانیوں میں داخل ہو گئی ہے۔ تنظیمی ادارے سمجھ رہے ہیں کہ ایک ہی انداز میں سب کچھ نہیں چل سکتا، کیونکہ اثاثوں کی شکلیں بہت پیچیدہ ہو گئی ہیں۔ یورپی یونین کے "کرپٹو اثاثہ مارکیٹ ریگولیشن" (MiCA) اور لختنشٹائن کے "ٹوکن اور ٹرسٹڈ سروس پرودائرز ایکٹ" (TVTG) جیسے پیشگام قوانین، ٹوکن کو "حقوق کے حامل" (Containers of Rights) کے طور پر تعریف کرتے ہیں اور ان کے بنیادی مالیاتی خصوصیات کے مطابق انہیں طبقاتی طور پر منظم کرتے ہیں۔ اس کے علاوہ، تنظیمی اوزار ڈیجیٹل اور API بننے کی طرف تیزی سے بڑھ رہے ہیں، جس کے تحت ایک یکسانہ ڈیٹا رپورٹنگ انٹرفیس کے ذریعے بلاکچین پر لکوڈٹی اور عبوری سرمایہ کے رجحانات کا 24/7 جانچ پڑتال کیا جانا ہے۔ اس مرحلے کا مرکزی خاصہ "انبُوڈڈ ریگولیشن" ہے — جس میں مطابقت کے تقاضوں کو ٹیکنالوجی کے بنیادی لیر میں شامل کر دیا جاتا ہے۔

4.2 ٹوکن کی قیمت کی بنیاد پر تفریقی تنظیم

监管机构对不同价值锚定的代币采取了差异化的合规要求和政策工具。

نیٹ ورک کی مضبوطی اور منی لانڈرنگ کی شفافیت کو مضبوط بنانے کے لیے اصل ٹوکن کے لیے تنظیمی منطق درکار ہے۔ غیر انونیم کرپٹو ایسٹس کی ممکنہ تنظیمی مطابقت کے فوائد کی وجہ سے، ان کا اوسط مارکیٹ کی قیمت انونیم مقابلہ جات سے کافی زیادہ ہے (Cremers et. al, 2025)۔ اصل ٹوکن غیر مرکزی اور نامزد اثاثوں جیسے خصوصیات رکھتے ہیں، جن کا جاری کرنا اور سیٹلمنٹ بلاکچین پر بند چکا ہوتا ہے۔ پیچیدہ مکرو ماحول میں، یہ انونیمٹی صارفین کو خود مختاری فراہم کرتی ہے، لیکن اس کا استعمال تنظیمی ضوابط سے بچنے کے لیے بھی کیا جا سکتا ہے۔ بین الاقوامی منی لانڈرنگ تنظیمی اداروں (جیسے FATF) نے اپنے متعدد اپڈیٹس میں ورچوئل اثاثہ سروس پروائڈرز (VASPs) کے لیے منی لانڈرنگ کی شفافیت کو اہم تنظیمی شعبہ قرار دیا ہے۔ اصل ٹوکن اور ان کے سروس پروائڈرز کے لیے، تنظیمی آلے زیادہ تر بلاکچین پر تجزیہ (On-chain Analytics) اور FATF کے "سفر کا قاعدہ" (Travel Rule) کے لازمی نفاذ پر منحصر ہیں، جس میں ٹرانزیکشن کے دونوں طرف کی حقیقی شناخت کی معلومات کو رکھنا اور شفاف بنانا شامل ہے۔ یعنی، غیر مرکزی نیٹ ورک کے ڈھانچے کو متاثر نہ کرتے ہوئے، سروس پروائڈرز کے ذریعے تنظیمی شفافیت حاصل کرنا۔

سپورٹڈ ٹوکن کے لیے ریگولیٹری منطق، آف-چین اثاثوں کے آڈٹ اور لیکویڈیٹی مینجمنٹ پر مبنی ہے۔ سپورٹڈ ٹوکن کی قیمت کی بنیاد اس کے آف-چین اثاثوں کے لیے سخت ادائیگی کے عہد پر ہے۔ اس کی بنیادی کمزوری آن-چین لیجر پر ثبوت اور آف-چین حقیقی ریزرو کے درمیان ممکنہ ٹائم میچنگ میچ میں اور قیمت کے بیچ میں فرق ہے۔ ماکرو اثرات کے سامنے، ریگولیٹری توجہ "ڈی-پیگنگ" کے خطرے کو روکنے پر مرکوز ہے۔ امریکی مانیٹری کنٹرولر آفس کے مطابق فروری 2026ء کا ریگولیٹری پروپوزل واضح طور پر ماندیٹ کرتا ہے کہ اسٹیبل کوائن جاری کنندگان کو 100% کوالٹی لیکویڈ اثاثوں کے ریزرو رکھنے چاہئیں، اور ماہانہ رپورٹس اور سالانہ جائزہ کے لیے مجبور کیا جائے، جس سے روایتی فنانشل اثاثوں کے آڈٹ معیارات کو زیادہ تفصیل سے آن-چین میں شامل کیا جاتا ہے۔ جدید ریگولیٹری فریم ورک جاری کنندگان پر زبردست طور پر ہائی فریکوئنسی تھرڈ پارٹی آزاد آڈٹ لازم قرار دे�تا ہے، اونچے خطرے والے اثاثوں میں سرمایہ کاری کے تناسب کو سخت حد تک محدود کرتا ہے، اور دوہرا لیکویڈٹی پول قائم کرتا ہے تاکہ 100% یا اس سے زائد کوالٹی لیکویڈ اثاثوں (HQLA) کے ذریعے سرکولیشن میں موجود ٹوکنز کو کور کیا جا سکے۔ یعنی، آن-چین قدر کے لیے روایتی فنانشل اثاثوں کے آڈٹ معیارات استعمال کرکے اعتماد کا بنیادی حامی فراہم کرنا۔

4.3 کمپلائنس قواعد کا "کوڈیکریشن"

اہم، پیچیدہ عالمی کاروباری لین دین کے معاملات کو سنبھالنے کے دوران، روایتی بعد کی ذمہ داری کی نگرانی کو عالمی قانون نفاذ کی اونچی لاگت اور معلومات کی تاخیر کا سامنا ہے۔ پूंजी کے انتقال کی کارکردگی اور مالیاتی محفوظیت کے درمیان توازن قائم کرنے کے لیے، متعدد ممالک کے نگرانی ادارے "انصافی قواعد کو کوڈ میں تبدیل کرنے" کے بنیادی ارتقاء کو فروغ دے رہے ہیں۔

ERC-3643 جیسے مخصوص مطابقت کے لیے ڈیزائن کیے گئے ٹوکن معیارات (T-REX پروٹوکول) کے ذریعے، ڈیجیٹل شناخت تصدیق (KYC/AML)، پیسہ دھوئی کے سفر کے قوانین کی حد، اور خاص قانونی علاقوں کی پولیسی سرحدیں، اسمارٹ کنٹریکٹس کی بنیاد میں براہ راست ہارڈ کوڈ کر دی گئی ہیں۔ اس کا مطلب یہ ہے کہ اگر کوئی عبوری کاروبار کی طرف سے شروع کی گئی ٹوکنائزڈ اثاثہ منتقلی، پہلے سے طے شدہ مطابقت والی سفید فہرست کے شرائط کو پورا نہ کرے، یا ڈائنامک طور پر اپڈیٹ ہونے والی سانحہ فہرست کو فعال کر دے، تو یہ ٹرانزیکشن بلاکچین پروٹوکول کے لیول پر خودکار طور پر روک دی جائے گی۔ قانونی منطق کو غیر قابل تبدیل کوڈ میں تبدیل کرنے والے اس رگولیٹری انفراسٹرکچر کے ابتر، عبوری تجارت کے لیے مطابقت کی تصدیق کے اخراجات میں بڑا کمی آتی ہے، اور انتہائی مکرو اقتصادی صدموں کے دوران قانونی سرمایہ کے رواندگی کے لیے انفراسٹرکچر کا تحفظ فراہم کرتا ہے۔ یہ رگولیٹری پیراڈائم کے تبدیل ہونے کا نشان ہے جو "بعد میں ذمہ داری" سے "پہلے سے داخل" کی طرف جا رہا ہے۔ DFCRC رپورٹ میں تقسیم کردہ اندازہ ہے کہ اگر رگولیٹری فریم ورک واضح ہو تو ٹوکنائزڈ مالیاتی بازار آسٹریلیا کو سینکڑوں ارب آسٹریلوین ڈالر کا معاشی فائدہ دے سکتے ہیں، اور ڈجیٹل اثاثوں کی صلاحیت کو جانچنے کے لیے رگولیٹری انفراسٹرکچر بنانے پر انحصار ہوتا ہے۔

5 خلاصہ اور مستقبل کی نگاہ

ٹوکنائزیشن ٹیکنالوجی عالمی مالیاتی بنیادی ڈھانچے کی بنیادی دوبارہ تعمیر کو چل رہی ہے، جبکہ میکرو جیوپولیٹیکل تنازعات اور مستقل اعلیٰ مالیاتی پالیسی کی عدم یقینیت اس نئے قیمتی اثاثے کے لیے دباؤ ٹیسٹ کا کردار ادا کر رہی ہیں۔ تیز ترین اتار چڑھاؤ میں، کرپٹو مارکیٹ میں صرف "کہانیوں کا بुلبول" اور بے بنیاد اثاثے آہستہ آہستہ الگ ہو رہے ہیں، اور مارکیٹ کا توجہ اور مائعیت حقیقی قیمت کے ساتھ سپورٹ کرنے والے ٹوکنز کی طرف تیزی سے مرکوز ہو رہی ہے۔

یہ مطالعہ ظاہر کرتا ہے کہ حقیقی طور پر سائکل کو عبور کرنے کی صلاحیت رکھنے والے قابلِ استحکام ٹوکن عام طور پر کچھ واضح خصوصیات رکھتے ہیں:

ایک، یہ حقیقی آمدنی کا اینک فراہم کرتا ہے اور آف چین اثاثوں کی کریڈٹ کو آن چین پر لاتا ہے؛

دوم، عبوری تجارتی معاہدوں کے انجام کی لاگت میں اہم کمی لائے گا، قابل پروگرام کرنے کے ذریعے تجارتی اعتماد کو دوبارہ شکل دے گا؛

تیسری بات، یہ کہ یہ ڈی سینٹرلائزڈ نیٹ ورک سیکیورٹی بجٹ کا کردار ادا کرتے ہیں، جن کی قیمت ا生态 کی حقیقی استعمال کی اکثرت اور لاگت کم کرنے اور کارکردگی بڑھانے کی صلاحیت پر مبنی ہوتی ہے۔ اس قسم کے ٹوکن صرف حقیقت سے الگ تھلگ سپیکولیٹو علامت نہیں ہوتے، بلکہ وہ حقیقی معاشی سرگرمیوں میں گھلے ملے ہوتے ہیں، جو مخصوص فنکشنز، آمدنی کے تعلقات یا حقوق کے انتظام کو برقرار رکھنے کے قابل ہوتے ہیں۔

اب، عالمی تنظیمی فریم ورک نے ابتدائی پاسیوو محاصرے کی بجائے فعال طور پر اندرونی قوانین کی تعمیر کی طرف موڑ لیا ہے۔ درجہ بندی کے تفصیلات اور مطابقت کو کوڈ میں تبدیل کرکے، تنظیمی ادارے اعلیٰ معیار کے ڈیجیٹل اثاثوں کو بنیادی کلیرنگ اور سیٹلمنٹ نظام میں محتاطانہ شامل کر رہے ہیں۔

اس ناقابلِ واپسی مالی ترقی کے رجحان کے سامنے، یہ مضمون مختلف مارکیٹ کے شرکاء کے لیے درج ذیل تجاویز پیش کرتا ہے:

کاروبار کے لیے، بلاکچین پر موجود اثاثوں کو عالمی سرمایہ کی گردش کی کارکردگی بڑھانے کے لیے بنیادی ڈھانچہ سمجھنا چاہیے۔ عبوری ادائیگی کے مناظر میں، قانونی استحکام والی اسٹیبل کرنسیوں کو ترجیح دی جانی چاہیے تاکہ قانونی کرنسی کے اسعار میں تبدیلی کے خطرے کو کم کیا جا سکے اور ادارہ جاتی رکاوٹوں کو کم کیا جا سکے؛ اس کے علاوہ، اعلیٰ تبدیلی والے اصل ٹوکنز اور سخت نگرانی کے تحت آنے والے سپورٹڈ ٹوکنز میں واضح فرق رکھنا چاہیے اور مختلف فنڈ مینجمنٹ حکمت عملیاں لاگو کرنا چاہیے۔

جہاں تک جاری کنندہ اور مالیاتی اداروں کا تعلق ہے، انہیں “جاری کرنا ہی فنڈنگ” کے قدیم منطق کو مکمل طور پر چھوڑنا ہوگا۔ ڈیجیٹل ایسٹس کے ڈیزائن کا مرکز مکمل طور پر “حقوق کا اندراز” پر منتقل ہونا چاہیے — زیریں اسمارٹ کنٹریکٹس میں ایسٹ کی خصوصیات کو واضح، غیر قابل تبدیل طریقے سے تعریف کرنا، اور ERC-3643 جیسے مطابقت پسند ٹوکن معیارات کو فعال طور پر اپنانا، تاکہ بازار کو شفاف، حقیقی اور ریل ٹائم آڈٹ کے قابل قیمت ثبوت اور اصل ریزرو کی حمایت فراہم کی جا سکے۔

سیاست سازوں کے لیے، ٹیکنالوجی کی بے طرفی کے احتیاطی اصولوں پر عمل کرتے ہوئے، "انطباق کو کوڈ" کے تناظر میں نئی رجحانات کو فروغ دینا چاہیے۔ عبوری دھوکہ دہی اور نظامی مالی خطرات کے خلاف تحفظ کے اصولوں کو برقرار رکھتے ہوئے، بہ متعدد معاہدہ پر مبنی ایک یکساں لیجر کی تعمیر کو فروغ دیا جائے، جس میں قومی حاکمیت کا اعتماد اور قابل پروگرام ٹیکنالوجی کو گہرا ادغام کیا جائے تاکہ ڈیجیٹل معاشی دور کے لیے نسل جدید مالی بنیادی ڈھانچہ تعمیر کیا جا سکے۔