لکھنے والے: چن مینگکون کے میکرو نظریات

یہ مضمون پانچ سوالات کے جوابات فراہم کرتا ہے:

سب سے پہلے، جب جنگ شروع ہوتی ہے، تو بازار کیا دوبارہ جانچتا ہے؛

دوم، کیوں مختلف جنگوں کے لیے مختلف اثاثوں کی زبان ہوتی ہے؛

تیسری بات، چار جنگی ڈائنا مکس، جو کہ کون سی لیول کے متغیر کو دوبارہ تحریر کرتے ہیں؛

چوتھا، جن مدرن جنگی اثاثوں کے نمونوں کو دوبارہ جانچنا سب سے زیادہ قیمتی ہے؛

پانچواں، جنگ کے جائزے کو طریقہ کار اور پوزیشن میں کیسے لاگو کیا جائے۔

اگر آپ کو اپنی سرمایہ کاری کی پوزیشن زیادہ اہمیت دیتے ہیں، تو براہ راست پانچویں حصہ دیکھیں۔

بہت سے لوگ جنگ دیکھتے ہیں، تو پہلے خبریں دیکھتے ہیں۔

اور میکرو اسٹریٹجسٹس جو چیزیں دیکھتے ہیں، وہ خبریں نہیں بلکہ: اثاثوں کی ترتیب میں تبدیلی شروع ہو رہی ہے۔

گزشتہ ایک ماہ کے دوران، مشرق وسطیٰ میں جنگ دوبارہ شروع ہو گئی، میں نے چنگہوا کے جیجینگ گارڈن میں اپنے میز کے پاس جدید جنگوں کے مختلف تنازعات اور اثاثوں کی ترقی کو بار بار دیکھا، اور میں ایک بات پر زیادہ یقین رکھنے لگا:

جہاں جنگ سب سے پہلے تبدیلی لاتی ہے، وہ عالمی ترتیب نہیں، بلکہ اثاثوں کی ترتیب ہے۔

میرے خیال میں، جنگ اور اثاثوں کا مطالعہ کرتے وقت، سب سے اہم بات موقف، جذبات یا تشریح کا دعویٰ نہیں ہے۔ سچی اہمیت یہ ہے:

جنگ کو متغیر میں تقسیم کریں، متغیر کو قیمت پر لاگو کریں، اور قیمت کو پوزیشن پر لاگو کریں۔

تو، "جنگ آ رہی ہے تو کیا خریدیں" سے زیادہ اہم سوال یہ ہے:

جب جنگ شروع ہو تو بازار کس چیز کو پہلے دوبارہ درجہ بندی کرتا ہے؟

یہ مضمون سنجیدہ ٹریڈرز کے لیے لکھا گیا ہے۔ شو کے لیے آنے والوں کے لیے نہیں، اور صرف "جنگ میں کیا خریدیں" کہنے کے لیے آنے والوں کے لیے نہیں۔

اگر اگلی بڑی لہر آئے تو، اگر آپ تھوڑا کم ہم آہنگی کریں اور تھوڑا زیادہ جائزہ لیں؛ تھوڑا کم جذباتی ہوں اور تھوڑا زیادہ طریقہ کار استعمال کریں — تو یہ مضمون قیمتی ہو جائے گا۔

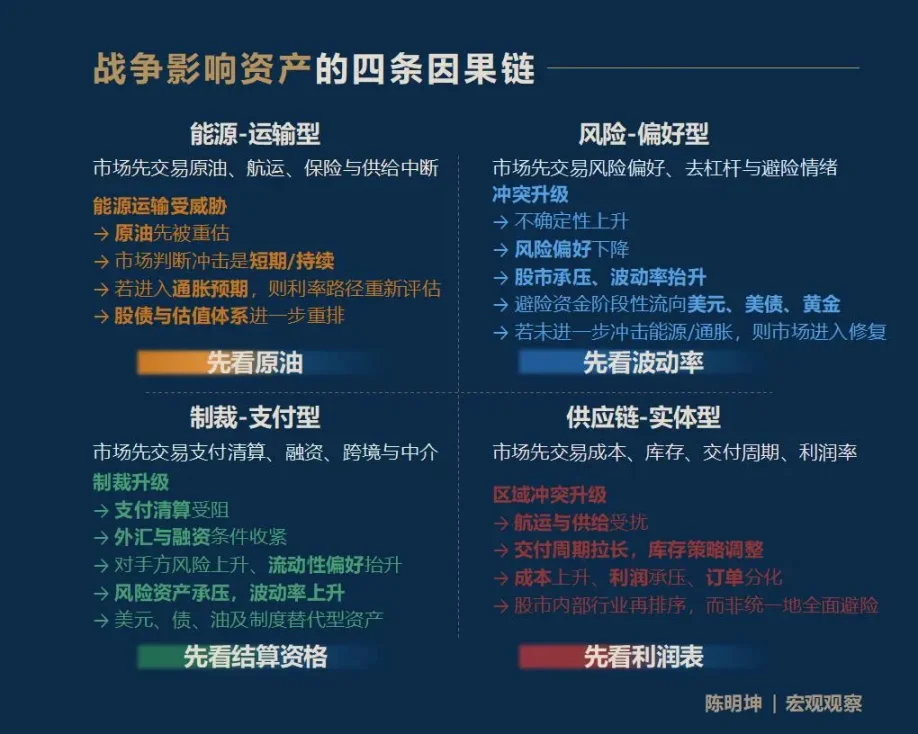

ایک، جنگ کے اثرات اثاثوں پر پڑتے ہیں، یہ ایک جواب نہیں بلکہ چار راستے ہیں

سب سے پہلے نتیجہ، جنگ اثاثوں کو متاثر کرتی ہے، اور عام طور پر ایک یکساں جواب نہیں بلکہ چار مکمل طور پر مختلف منتقلی کے راستے ہیں:

پہلا قسم، توانائی — نقل و حمل جنگ۔

بازار میں پہلے تیل، شپنگ، بیمہ اور سپلائی کے中断 کے خطرات کا تجارت ہوتا ہے۔

دوسرا، جو خطرہ پسندی کے تنازعے کا ہے۔

بازار پہلے اس کی تبدیلی، جوکھم کی پسند، لیوریج کم کرنے اور بچنے کے جذبات پر ٹریڈ کرتا ہے۔

تیسری، پابندیاں— ادائیگی کی جنگ۔

مارکیٹ پہلے ادائیگی، کلیرنگ، فنانس، عبوری جائزہ اور فنانشل میڈیئٹر فنکشنز کو ٹریڈ کرتی ہے۔

چوتھا، سپلائی چین — جسمانی تنازع۔

مارکیٹ میں پہلے لاگت، اسٹاک، ڈیلیوری کا دورانیہ، اور منافع کی شرح، پھر صنعت کی دوبارہ ترتیب۔

سرمایہ کاروں کے لیے سب سے اہم بات یہ نہیں کہ آپ سب جوابات جانتے ہیں، بلکہ بازار کے شور میں وہ پہلا متغیر جلد سے جلد پکڑ لیں جس کی دوبارہ قیمت گذاری ہو رہی ہے۔

میں اسے پہلا ترتیبی متغیر کہتی ہوں۔

جو شخص پہلے ترتیب والے متغیر کو پکڑ لے، وہ بعد کے قیمتی راستے کو زیادہ آسانی سے سمجھ سکتا ہے۔

بے ترتیب طور پر مارکیٹ کے خلاف جلد بازی کرنا، اکثر سب سے زیادہ مارکیٹ کی طرف سے سزا کا باعث بن جاتا ہے۔

اگر اس فریم ورک کو ایک سب سے زیادہ یاد رکھنے والی جملے میں دبایا جائے، تو یہ ہے:

انرجی — ٹرانسپورٹ، پہلے کرود آئل دیکھیں؛

خرابی—پسندیدہ، پہلے اسٹیبلٹی دیکھیں؛

sanctions—payment type, first check settlement eligibility;

سلسلہ تفویض — جسمانی، پہلے منافع کی جدول دیکھیں۔

یہ بات قابل ذکر ہے کہ یہ چار سبب و نتیجہ کی سلسلہ وار کڑیاں مکمل نہیں بلکہ دروازے ہیں۔

جنگ کا اثاثوں پر اثر عام طور پر لمبی، باریک اور زیادہ پیچیدہ سلسلہ وار لہر کے طور پر پھیلتا ہے۔ مثال کے طور پر، موجودہ امریکہ، اسرائیل اور ایران کے تنازعہ سے چھ ماہ بعد کھاد کی قیمتوں پر کیا اثر پڑے گا؟ قدرتی گیس کا اثر کھاد پر پڑتا ہے، کھاد کا اثر کھاد پر پڑتا ہے، اور کھاد کا اثر تخلیق اور کمزور ممالک کے اثاثوں پر پڑتا ہے—یہ راستہ بھی مؤثر ہے۔

میں فراہم کرنا چاہتا ہوں، مخصوص جواب نہیں، بلکہ ایک مکمل مشاہدہ کا طریقہ: جس سے ہر مارکیٹ حصہ دار اپنا وابستہ سلسلہ خود بناسکے۔

جنگ آ گئی ہے، کون سا متغیر پہلے مارکیٹ کی پہلی زبان بن جائے گا؟

دو، جنگ کے دوران سب سے زیادہ غلط سمجھے جانے والے چار نقطہ نظر

جزئی تجزیہ سے پہلے، میں اس حصے کی فکری بنیاد پیش کرنا چاہتا ہوں:

فیلسوفی کی ایک اصطلاح جس کا مطلب ہے کہ کوئی دعویٰ اس صورت میں ہی سچا ہو سکتا ہے جب اسے ثابت کیا جا سکے کہ وہ جھوٹا ہے۔

میں ایسے عام تجزیوں پر یقین نہیں کرتا جو ادھورے درست ہوتے ہیں لیکن قیمت اور پوزیشن تک کبھی نہیں پہنچ پاتے۔

جہاں جنگ کے مطالعے کا اصل مطلب ہوتا ہے، وہ یہ ہے کہ فیصلوں کو بازار میں ڈال کر ان کی جانچ کی جائے۔

کوئی بھی معنی خیز تحقیقی دعویٰ، جائزہ لینے کے قابل ہونا چاہیے۔

گذشتہ کے حقائق، جو گذشتہ کے جائزے کی تصدیق یا رد کرنے کے لیے استعمال ہوتے ہیں؛ مستقبل کا منافع یا نقصان، جو موجودہ جائزے کی تصدیق یا رد کرنے کے لیے استعمال ہوتا ہے (یہ بات سخت ہے، لیکن حقیقت یہی ہے)۔

جنگ کے بڑھنے سے بازار میں سب سے عام کچھ جملے فوراً ظاہر ہو جاتے ہیں:

سونا ضرور بڑھے گا۔

بٹ کوائن ڈیجیٹل سونا ہے اور یہ محفوظ اثاثہ ہے۔

تیل کی قیمتیں بڑھنے پر بورس کو لگاتار گرنے کا سامنا کرنا پڑتا ہے۔

فوجی صنعت کو فائدہ ہوگا، صرف فوجی صنعت خریدیں۔

ان باتوں کی پریشانی اس بات میں نہیں کہ وہ بالکل غلط ہیں،

اور ان کے بہت جلد، بہت منظم، اور بہت عام معلوم ہونے کی وجہ سے۔

اس سوچ کی بنیادی منطق "刻舟求剑" ہے۔ جنگ جو چیز لاتی ہے وہ کسی ایک ہی سمت کی نہیں ہوتی بلکہ مختلف رفتاروں، مختلف سطحوں اور مختلف سبب و مسبب کی منطق کے ساتھ جڑے ہوئے متواتر قیمت سازی کے عملوں کی ایک پوری لڑی ہوتی ہے۔

اس لیے، جنگی اثاثوں کے ڈائنامکس کے تجزیہ میں داخل ہونے سے پہلے، ان سب سے زیادہ غلط فہمی کا شکار ہونے والے احساسات کو صاف کرنا ضروری ہے۔

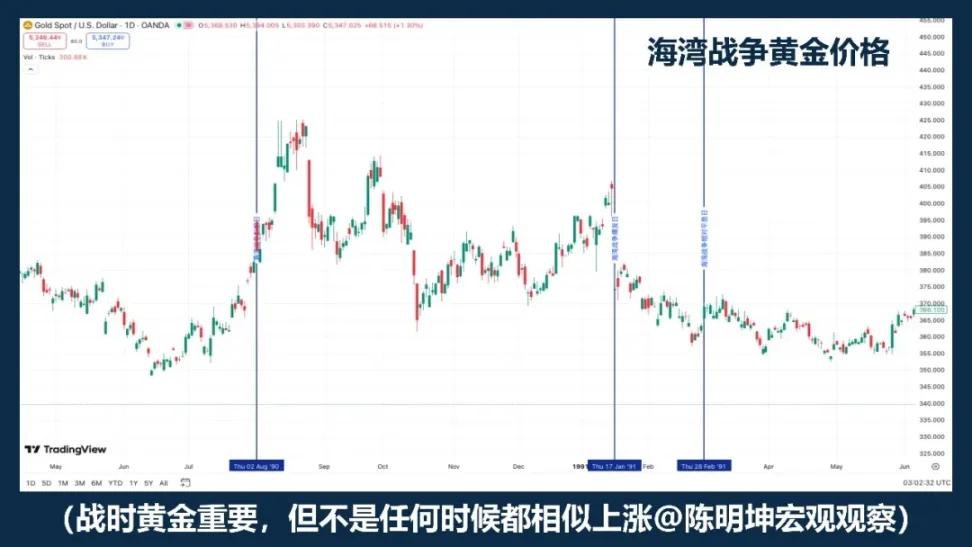

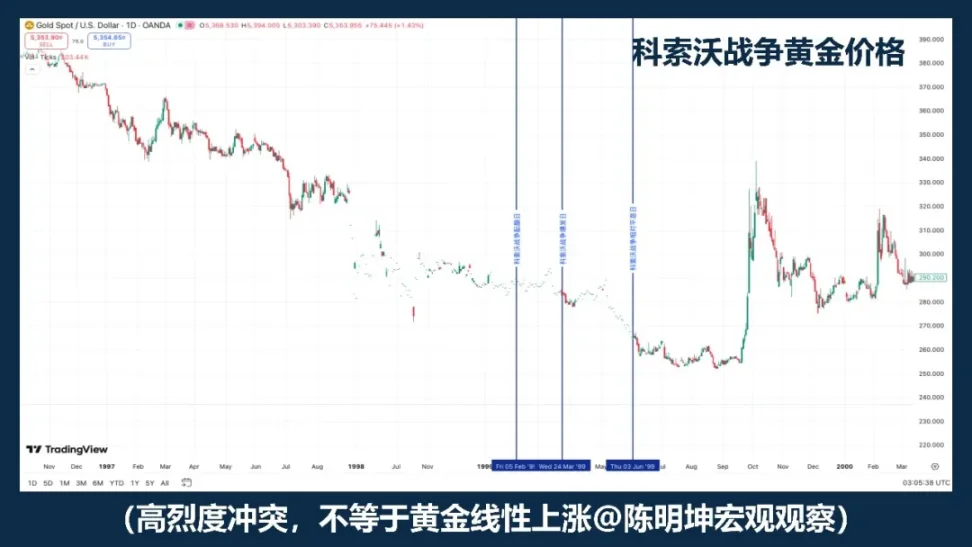

01 | جنگ کے دوران سونا خریدنا، کیا یہ درست ہے؟

سونا بالکل ایک ایسا اثاثہ ہے جسے جنگ کے دوران سب سے زیادہ توجہ دینی چاہیے۔

اگر "جنگ = سونے کی قیمت میں اضافہ" ایک قابل اعتماد فارمولا ہے، تو مختلف جنگ کے نمونوں میں سونا کم از کم ایک جیسی سمت میں چلنا چاہیے۔

لیکن تاریخی قیمتیں ایسی نہیں تھیں۔

آسان الفاظ اکثر سوچ کو روکتے ہیں۔

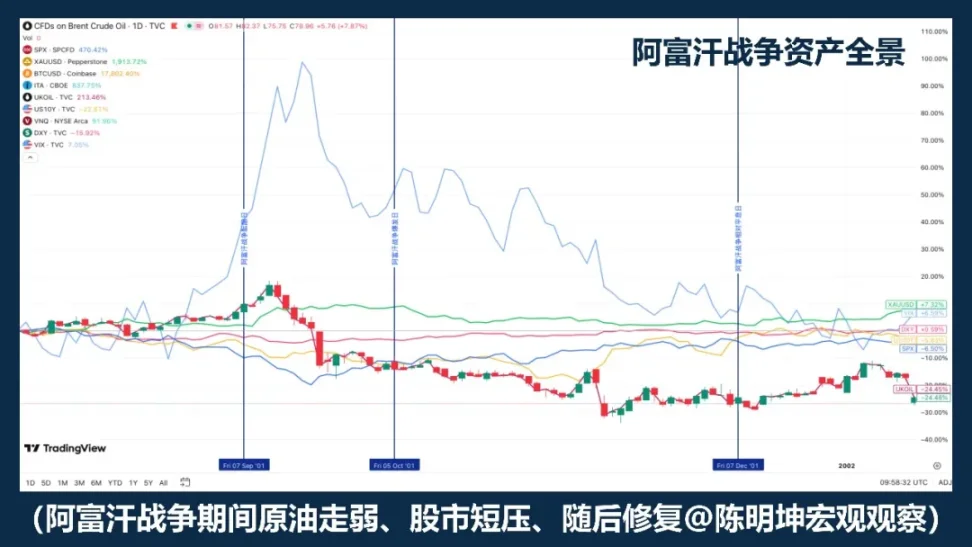

کوسووہ جنگ 1999 کا ایک بہترین ضد مثال ہے۔ اعلیٰ شدت کے تنازعے کا خود بخود سونے کی منفرد طاقت کو ظاہر نہیں کرتا۔

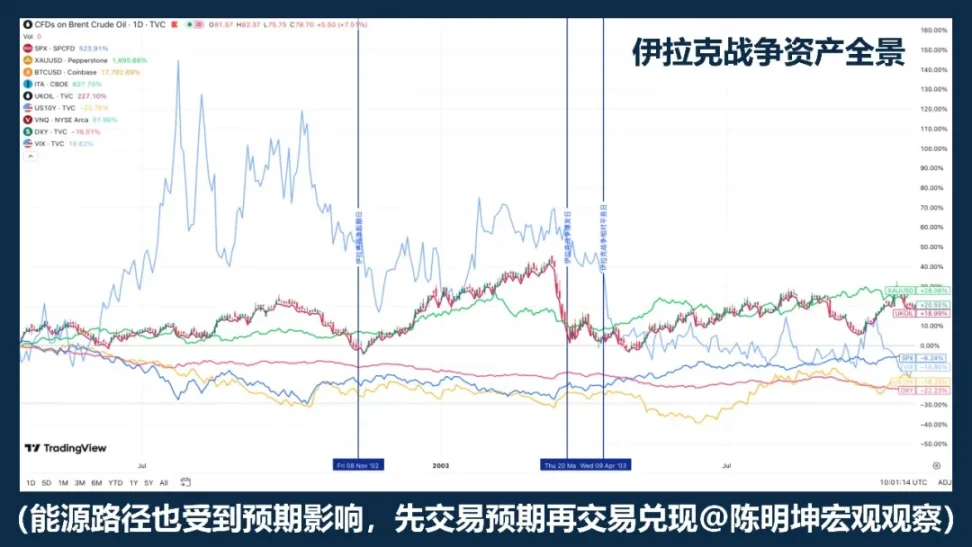

2003 کے عراق جنگ نے ایک اور ساخت کو ظاہر کیا: سونا زیادہ تر جنگ کی توقع کے دوران خریدا جاتا ہے، اور جب جنگ شروع ہوتا ہے تو اس کی قیمت گرنا اور اڑان لگنا شروع ہو جاتی ہے۔

ریگوبون اور سیک کی عراق جنگ کے خطرے کی تحقیق بھی اس بات کی تائید کرتی ہے: جب جنگ کا خطرہ بڑھتا ہے، تو تیل کی قیمتیں، شیئرز کی قیمتیں، امریکی ٹریژری فائدہ شرحیں، کریڈٹ اسپریڈ اور ڈالر میں نمایاں رد عمل دیکھا جاتا ہے، لیکن سونا اسی طرح مضبوط احصائی رد عمل نہیں دکھاتا۔

جو چیز حقیقت میں یاد رکھنے کے قابل ہے، وہ کسی ایک سال نہیں بلکہ ایک اہم تر حقیقت ہے:

سونا اکثر جنگ کے بجائے جنگ کی توقع کے لیے ٹریڈ ہوتا ہے۔

اس کا زیادہ درست کہنا یہ نہیں کہ "جنگ کے دوران سونا خریدیں"، بلکہ:

سونا عام طور پر جنگ کے دوران توجہ کا مرکزی اثاثہ ہوتا ہے، لیکن جنگ کا مکینیکل لانگ بٹن نہیں۔

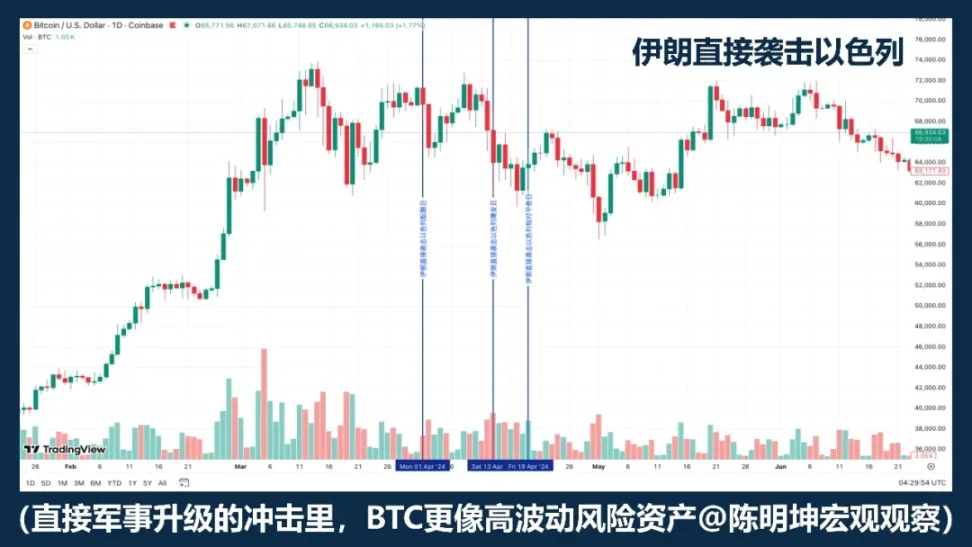

02 | کیا بٹ کوائن ایک محفوظ سرمایہ کاری ہے؟

BTC کو صرف "پناہ کا اثاثہ" کہنا خود میں درست نہیں ہے۔

اگر جنگ آ جائے تو BTC ہمیشہ بڑھے گا، تو مختلف جنگی نمونوں میں اس کا پرفارمنس کم از کم ایک جیسا ہونا چاہیے۔ لیکن روس-یوکرین تنازعہ، اسرائیل-فلسطین تنازعہ اور حالیہ مشرق وسطیٰ کے تشدد تک، حقیقت ایسی نہیں ہے: کبھی یہ گرتا ہے، کبھی مضبوط ہوتا ہے، کبھی پہلے گرتا ہے پھر سٹیبل ہوتا ہے۔

یہ کافی ہے کہ سمجھا جائے:

جنگ BTC کے اُچھال اور گِراؤٹ کا ب без رابطہ نہیں ہے۔

اگر بازار کی پہلی ترجیح لیکویڈٹی میں کمی، جوکھم سے بچنے اور لیوریج کم کرنا ہو، تو BTC عام طور پر محفوظ اثاثہ کی بجائے اعلیٰ ت波动 جوکھم والے اثاثے کی طرح کام کرتا ہے۔ کیونکہ اس صورتحال میں، بازار عام طور پر اعلیٰ ت波动، اعلیٰ بیٹا، اور جلدی نقد کیے جانے والے اثاثوں کو فروخت کرتا ہے۔

دوسروں کے الفاظ میں، بہت سے مواقع پر، جنگ مارکیٹ کو "اسے محفوظ بنانے کے لیے خریدنے" کے لیے نہیں بلکہ تمام اعلیٰ اڑان والے اثاثوں کو ایک ساتھ کم کرنے کے لیے مجبور کرتی ہے۔

اس صورت میں، یہ محفوظ اثاثہ کی بجائے خطرناک ٹیکنالوجی اثاثہ کی طرح ہے۔

لیکن اس کا مطلب یہ نہیں کہ اس میں خصوصیت نہیں ہے۔

اس کا سونے سے بڑا فرق یہ ہے کہ یہ صرف ایک ٹریڈنگ ایسٹ ہی نہیں بلکہ ایک ڈیجیٹل ایسٹ بھی ہے جسے عبوری حدود کے ساتھ منتقل کیا جا سکتا ہے، جو 24/7 چلتا ہے اور ایک منفرد بینکنگ نظام پر انحصار نہیں کرتا۔

تو، زیادہ درست عبارت یہ نہیں کہ "BTC کیا ہیج ریسک ہوگا"، بلکہ:

BTC جنگ کے دوران ایک مکینیکل سیف ہارٹ ایسٹ نہیں ہے۔

اسے مختلف جنگی مراحل میں بازار کے ذریعہ خطرہ اثاثہ، لیکویڈیٹی اثاثہ، یا متبادل ادائیگی کے ذریعہ کے طور پر ٹریڈ کیا جائے گا۔

جنگ اس کے اُچھال اور گِراؤٹ کا ب без تفصیل فیصلہ نہیں کرتی۔

جنگ حقیقت میں اس بات کا فیصلہ کرتی ہے کہ بازار اس کی کون سی خصوصیت پر زیادہ تجارت کرنا پسند کرتا ہے۔

03 | تیل کی قیمتیں بڑھ گئیں، کیا اس کا مطلب ہے کہ شیئرز کی قیمتیں گر جائیں گی؟

یہ جنگ کے مطالعے میں سب سے آسان جملہ ہے۔

مشرق وسطی کی جنگی صورتحال میں، تیل کی قیمتیں عام طور پر پہلے متاثر ہوتی ہیں، جو درست ہے۔ کیونکہ مشرق وسطی میں عام خطرہ نہیں بلکہ توانائی کی نقل و حمل خود متاثر ہوتی ہے۔ EIA کے ڈیٹا بہت واضح ہیں: 2024 میں ہرمز کے جھرکے سے گزرنے والی تیل کی نقل و حمل تقریباً 20 ملین برل فی دن تھی، جو عالمی تیل کے سائل استعمال کا تقریباً 20 فیصد ہے؛ عالمی تقریباً 20 فیصد LNG ٹریڈ بھی اس کے ذریعے ہوتا ہے۔ جب بھی بازار اس راستے کے بارے میں فکر مند ہوتا ہے، تیل کی قیمتیں خود بخود پہلے بڑھ جاتی ہیں۔

لیکن مسئلہ یہ ہے کہ تیل کی قیمت میں اضافہ، شیئرز کی قیمت میں کمی کا ضمانتی نتیجہ نہیں ہے۔

خلیج جنگ کی تاریخ ہمیں سکھاتی ہے کہ "تیل کے بڑھنے سے شیئرز گرتے ہیں" پہلا رد عمل ہو سکتا ہے؛ لیکن جب جنگ کا منظر واضح ہو جائے اور بدترین صورتحال مزید پھیلنا بند ہو جائے، تو بازار بعد میں خطرے کی مرمت پر ٹریڈ کرے گا اور اس کے ساتھ شیئرز میں اُچھال آئے گا۔

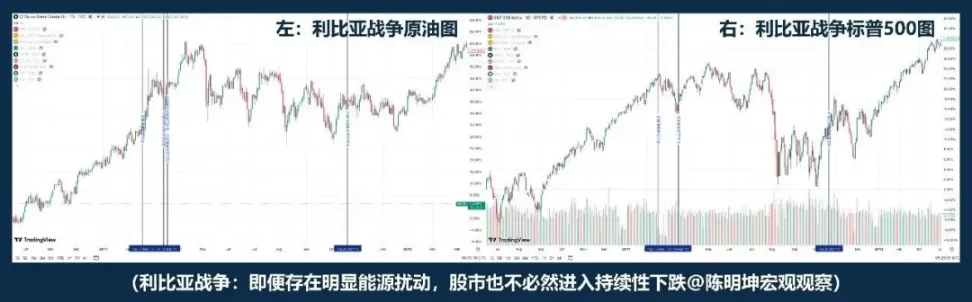

لیبیا کے تنازعہ نے ایک دوسری مثال فراہم کی: جو "تیل بڑھے، شیئرز گرے" کے بجائے "تیل اور شیئرز غیر مخالف" کے قریب ہے۔ "تیل بڑھے، شیئرز گرے" جنگ کا حقیقی منطق نہیں ہے۔

اگر خلیج جنگ اور لیبیا کی جنگ نسبتاً دور کی لگتی ہیں، تو 2024 میں ایران کا اسرائیل پر حملہ ایک زیادہ قریبی مثال فراہم کرتا ہے۔ کچھ تیل پہلے چڑھتا ہے، جنگ کے آغاز اور ختم ہونے کے درمیان، "تیل گرے تو اسٹاک بھی گر جاتے ہیں"؛ لیکن بعد میں اسپیکس 500 اس کی وجہ سے نظام کے مطابق گرنے کی طرف نہیں گیا۔

ریگوبون اور سیک نے عراق جنگ کے دوران بھی پایا کہ جب جنگ کا خطرہ بڑھتا ہے، تو صرف تیل ہی نہیں بلکہ تیل کی قیمت، شیئرز کی قیمت، امریکی ملکی بانڈز کی فائدہ شرح، کریڈٹ اسپریڈ اور ڈالر سب ایک ساتھ حرکت کرتے ہیں۔ دوسرے الفاظ میں، بازار صرف تیل کا ٹریڈ نہیں کر رہا، بلکہ اس کے ساتھ ساتھ نمو، سود، بچاؤ اور فنانسنگ کے حالات کا بھی ٹریڈ کر رہا ہے۔

تو، اصل میں اہم بات یہ نہیں کہ "تیل بڑھا یا نہیں"، بلکہ پیچھے والی تین باتیں ہیں:

سب سے پہلے، اس توانائی کے冲击 کا مدتی طور پر مختصر ہے یا لمبا؛

دوم، کیا میڈیم ٹرم انفلیشن کی توقع میں داخل ہو جائے گا؛

تیسری بات، کیا مرکزی بینک سود کے راستے کو دوبارہ ترتیب دے گا؟

اس لیے، زیادہ درست عبارت یہ نہیں کہ "تیل بڑھتا ہے، شیئرز گرتے ہیں"، بلکہ یہ ہے:

تیل کی قیمتوں میں اضافہ عام طور پر جنگ کی قیمت گذاری کا آغاز ہوتا ہے؛ اسٹاک مارکیٹ کا مستقبل کیا ہوگا، اس بات پر منحصر ہے کہ کیا یہ冲击 مزید نمو، سود اور شرح سود کو دوبارہ تعریف کرے گا۔

04 | جنگ سے فائدہ اٹھانے والی، کیا فوجی شیئرز ضرور منافع کماتی ہیں؟

"جنگ سے فوجی صنعت کو فائدہ" یہ جملہ، غلط ہونے کی بجائے، اس بات کا احساس دلاتا ہے کہ آپ نے اسے سمجھ لیا ہے، جو بہت آسانی سے بھول جانے کا سبب بن سکتا ہے۔

منطقی طور پر بہت سمجھ میں آتا ہے:

جب صورتِ حال تیز ہو جائے، تو سلامتی کے معاملات پر زور آ جاتا ہے، فوجی خرچوں کی توقعیں بڑھ جاتی ہیں، اور آرڈرز کے لیے نئے امکانات کھل جاتے ہیں، جس سے فوجی صنعت کو فائدہ پہنچنے کا قدرتی طور پر موقع ملتا ہے۔

لیکن بازار اتنی آسان نہیں ہے۔

صنعت کو فائدہ ہونا، اس کا مطلب یہ نہیں کہ شیئرز فوراً بڑھ جائیں گی؛

اسٹاک کی قیمت بڑھنا، بازار کے مقابلے میں بہتر پرفارم کرنے کے برابر نہیں ہے۔

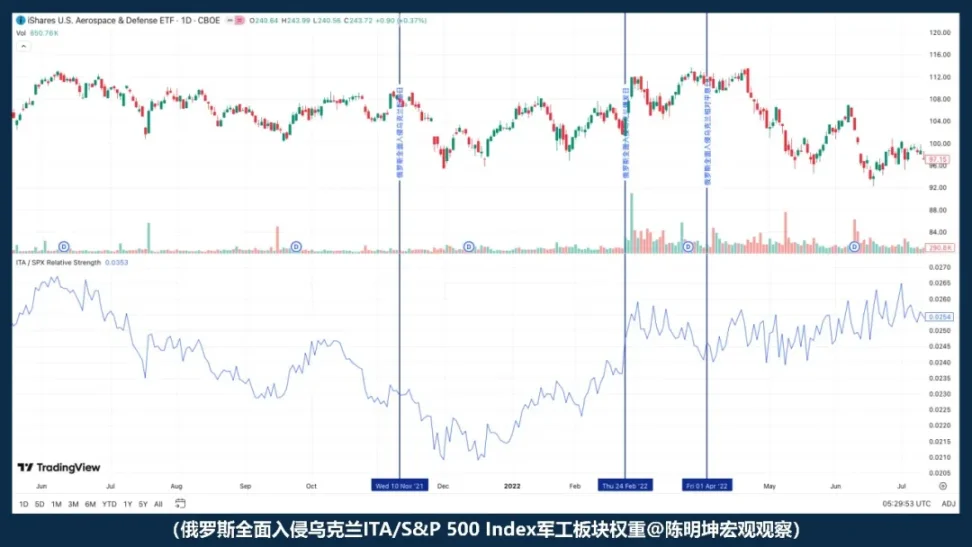

جب روس-یوکرین جنگ کا مکمل حملہ شروع ہوا، تو ITA نے سپی 500 کے مقابلے میں مضبوطی نہیں دکھائی، بلکہ کمزوری دکھائی۔ یعنی، جنگ شروع ہونے کے لمحے، بازار نے فوراً "دفاعی صنعت کو فائدہ" کے اس خیال پر ٹریڈ نہیں کیا۔ اس نے پہلے زیادہ وسیع طاقتوں پر ٹریڈ کیا: جو خطرہ پسندیدگی، مائعیت، اور مکرو انتظامی عدم یقین تھے۔

تو، زیادہ درست عبارت یہ نہیں کہ "جنگ سے فوجی صنعت کو فائدہ ہوتا ہے، صرف فوجی صنعت خریدیں"، بلکہ یہ ہے:

جنگ فوجی نریٹیو کو بڑھاتی ہے، لیکن جب یہ شروع ہوتی ہے تو بازار کے ذریعہ قیمت میں پہلے جو شامل ہوتا ہے، وہ آرڈر نہیں بلکہ جو خطرہ پسندیدگی ہوتی ہے۔

فوجی صنعت کی کامیابی صرف اس بات پر منحصر نہیں ہے کہ منطق درست ہے یا نہیں،

یہ اقدار، توقعات کے فرق، اور بازار کہاں کی متغیر کو پہلے ٹریڈ کرتا ہے، اس پر منحصر ہے۔

جنگ میں سب سے خطرناک بات اکثر نظریہ نہ ہونا نہیں،

بلکہ جلدی سے رائے رکھنا۔

تین: اصل مسئلہ: جب جنگ آ جائے، تو بازار کیا پہلے دوبارہ قیمت دیتا ہے؟

ان غلط فہمیوں کو حل کرنے کے بعد، اصل مسئلہ سامنے آ جاتا ہے:

جنگ ایک ایسا واحد متغیر نہیں ہے جو سیدھے طور پر اثاثوں کی قیمت میں اضافہ یا کمی کا فیصلہ کرے، یہ زیادہ تر ایک ٹریگر کی طرح ہے۔

جس سے مارکیٹ کی رد عمل کا فیصلہ ہوتا ہے، وہ صرف تنازعہ نہیں ہے،

بلکہ جنگ کی قسم، میکرو سائیکل، واقعات کی توقع کا فرق، اور سب سے اہم پہلے ترتیب والی متغیر۔

تو، سوال اب یہ نہیں کہ "جنگ کس چیز کے لیے مفید ہے، کس کے لیے نقصان دہ ہے"، بلکہ یہ ہے:

بازار اسے قیمت دینے کے لیے پہلے کون سی زبان استعمال کرے گا۔

اگلی بات جو پیش آئے گی، وہ جذباتی جائزہ نہیں ہوگی، بلکہ اثاثوں کی قیمت گذاری میں شامل چار اصل جنگی ڈائنامکس ہوں گی۔

چار جنگی ڈائنانامکس: جنگ کو سمجھنے کے لیے، پہلے دیکھیں کہ یہ کس قسم کی ہے

جنگ کو سمجھنا صرف میدان جنگ کو دیکھنا نہیں ہے۔

مزید اہم بات یہ ہے کہ اس کا فیصلہ کرنا کہ یہ سب سے پہلے کون سی لیول کی متغیر کو دوبارہ لکھتا ہے۔

01 | توانائی - نقل و حمل کا جنگ

کیوں تیل کو ہمیشہ سب سے پہلے مارکیٹ پکڑ لیتا ہے؟

جس سے مارکیٹ کو سب سے زیادہ تیزی سے "قیمت ڈالنے کی حالت" میں چلا جاتا ہے، وہ توانائی—نقل و حمل کی جنگیں ہوتی ہیں۔

اس قسم کے تنازعات کا مشترکہ خاصہ یہ نہیں کہ تنازعہ خود کتنے خونی ہے، بلکہ یہ کہ یہ اکثر عالمی مالیات کے اُپری سٹریم کے اہم نکات سے فوراً ٹکراتا ہے:

تیل پیدا کرنے والے علاقے، بندرگاہیں، تیل کے جہاز، بندرگاہیں، توانائی کی نقل و حمل کی راہیں۔

جب ان پوزیشنز کو خطرہ ہوتا ہے، تو بازار کا پہلا جو دوبارہ جائزہ لیتا ہے وہ اسٹاک مارکیٹ نہیں، نہ ہی سونا، اور نہ ہی میکرو اقتصادی نمو خود ہے، بلکہ مادی سپلائی سائیڈ کے اوپر کی طرف کے مقامات ہوتے ہیں:

تیل اور نقل و حمل کا خطرہ۔

کراکٹ کیوں ہمیشہ پہلے رد عمل دیتا ہے، اس لیے نہیں کہ وہ "فطری طور پر حساس" ہے، بلکہ اس لیے کہ وہ جدید معاشی نظام میں بہت خاص مقام رکھتا ہے۔ یہ صنعتی نظام کا بنیادی انپٹ ہے اور انفلیشن کے سلسلے کا ابتدائی متغیر بھی۔

جب تجارت کی راہیں رک جانے، بیمہ کی قیمتیں بڑھنے، راستوں کو بدلے جانے، اور فراہمی میں کمی آنے کا شک ہوگا، تو تیل کی قیمت سب سے پہلے اس کا اظہار کرے گی۔

انرجی-ٹرانسپورٹ جنگ میں، کچھ تیل معاون رد عمل نہیں بلکہ خطرے کا سب سے براہ راست ذریعہ ہے۔

لیکن یہاں ایک خاص طور پر اہم تفصیل ہے:

تیل عام طور پر سب سے پہلے حرکت کرتا ہے، لیکن سب سے پہلے حرکت کرنا مستقل اضافے کا مطلب نہیں۔

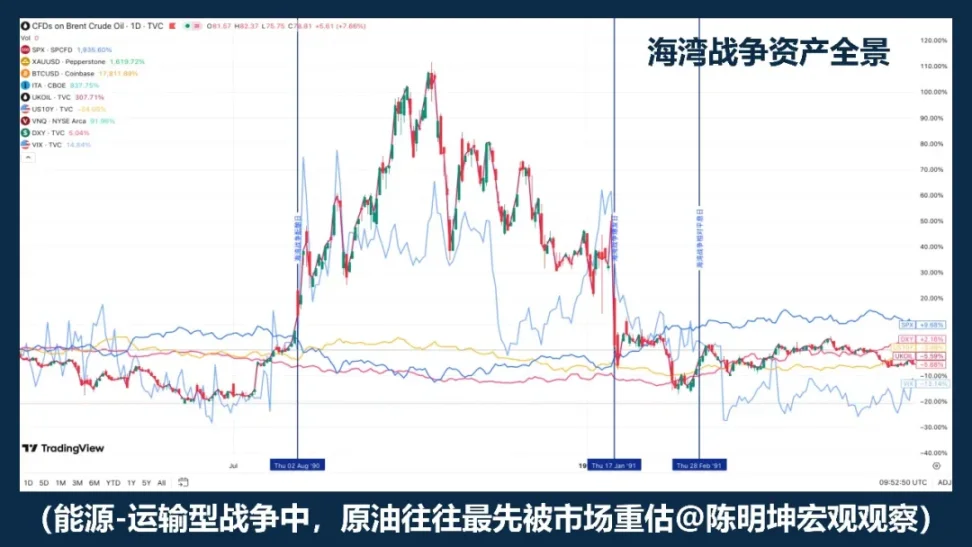

خلیجی جنگ سب سے مثالی نمونوں میں سے ایک ہے۔ جنگ کے تیار ہونے کے دوران، کچھ تیل کی قیمت میں نمایاں اضافہ ہوا؛ جب جنگ شروع ہوئی تو قیمت مزید بڑھی؛ لیکن جب جنگ کا منظر واضح ہوا تو قیمت فوری طور پر گر گئی۔

عِراق کے جنگ کے دوران دوسری ساخت کا بھی انکشاف ہوا۔ اس نمونے میں، تیل اور سونا جنگ کی توقع کے مرحلے میں پہلے ہی ردعمل ظاہر کر چکے تھے؛ جبکہ جب جنگ کا آغاز ہوا، تو بازار نے "توقع کو خریدنا، حقیقت کو بیچنا" کا رجحان اپنایا۔ اس کا مطلب یہ ہے کہ توانائی - نقل و حمل والی جنگوں میں پہلا اہم عامل عام طور پر تیل ہوتا ہے، لیکن تیل کی قیمت کا راستہ اب بھی دو چیزوں پر منحصر ہے: پہلا، کیا بازار پہلے ہی مکمل طور پر قیمت ڈال چکا ہے؛ اور دوسرا، واقعات کے بعد، کیا سب سے بدترین سیناریو واقعی پورا ہوا۔

اس لیے، اس قسم کے جنگ کو سمجھنا صرف "تیل کی قیمت بڑھی یا نہیں" دیکھ کر نہیں ہو سکتا، بلکہ اس کے دو سطحی پس منظر کو دیکھنا ضروری ہے۔

پہلا سطح توقعات کا فرق ہے۔ اگر واقعہ خود متعینہ سے زیادہ ہے، تو تیل کا اسپائک عام طور پر زیادہ شدید ہوتا ہے؛ اگر واقعہ پہلے ہی بار بار بحث کا موضوع بن چکا ہے اور بازار نے پہلے ہی ٹریڈ کر لیا ہے، تو حتیٰ کہ جب تنازعہ باقاعدگی سے شروع ہو جائے، تیل کی قیمتیں فوراً اسٹیبلائزیشن میں چلی جائیں یا یہاں تک کہ "فیکٹس کو بیچنا" شروع ہو جائے۔

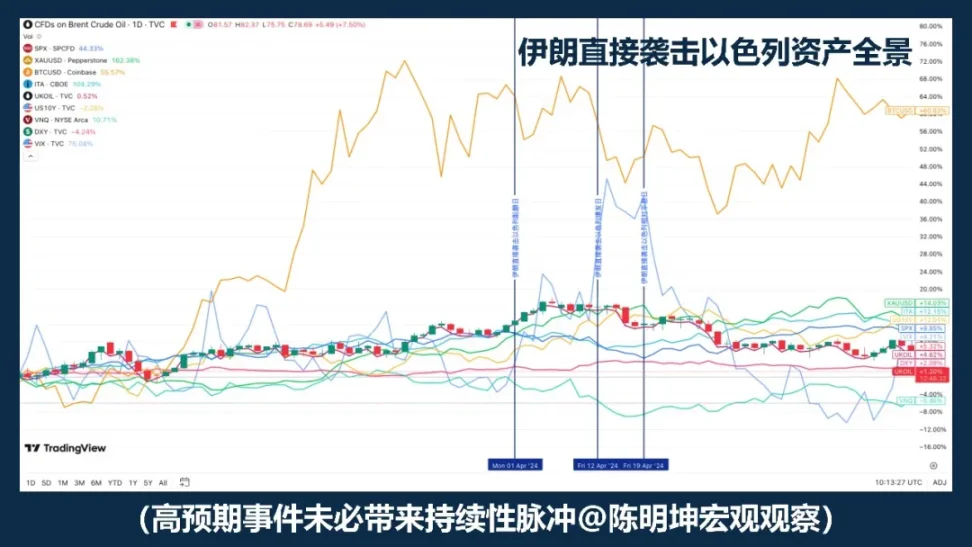

ایران کا اسرائیل پر براہ راست حملہ ایک مثال ہے: جو خطرہ مارکیٹ میں بغیر تیاری کے داخل نہیں ہوا، اس لیے اثاثوں میں پلس آیا، لیکن مستقل دوبارہ قیمت گذاری میں بدل نہیں سکا۔

دوسرا لیورل میکرو کے سائیکل پر ہے۔ اگر یہ کم سود، زیادہ پالیسی کی جگہ والے ماحول میں ہو تو، مارکیٹ اسے عارضی انتشار کے طور پر سمجھنے کے قریب ہوتی ہے؛

اگر ایسا ایسے ماحول میں ہو جائے جہاں اعلی تضخیم اور مالیاتی پالیسی پہلے سے ہی سخت ہو، تو بازار فوراً یہ سوال کرے گا: کیا یہ تیل کی قیمت میں اضافہ درمیانی مدت کی تضخیم کی توقع میں تبدیل ہو جائے گا؟ کیا یہ پالیسی کے موڑ کو تاخیر میں ڈال دے گا؟

یہی توانائی - نقل و حمل کے جنگ کا دیگر جنگوں سے سب سے اہم فرق ہے۔ اس کا اثر فزیکل دنیا سے شروع ہوتا ہے اور اس طرح کی سلسلہ واری کے ذریعے مالیاتی بازاروں کے اندر کی طرف بڑھتا ہے:

انرجی کی نقل و حمل کو خطرہ

توڑ کو دوبارہ جائزہ لیا گیا

کیا مارکیٹ ججمنٹ کا اثر مختصر مدتی ہے یا مستقل

اگر سود کی شرح کی توقع ہو، تو سود کے راستے کا جائزہ لیا جائے گا

→ اسٹاک، بانڈ اور تقویم کے نظام کو مزید دوبارہ ترتیب دیا گیا

تو، توانائی - نقل و حمل جنگ کا سب سے زیادہ یاد رکھنے والا نقطہ، "تیل ضرور بڑھے گا" نہیں،

بلکہ: کچھ تیل عام طور پر بازار میں سب سے پہلے ٹریڈ ہونے والا اپسٹریم متغیر ہوتا ہے۔

لیکن تیل کی قیمت میں پہلے حرکت کا مطلب یہ نہیں کہ یہ حملہ خودبخود طویل مدتی مرکزی موضوع میں تبدیل ہو جائے گا۔

اصل میں بعد کے راستے کا فیصلہ تیل کی قیمت خود نہیں،

بلکہ تیل کی قیمت کیا ہو گی کہ وہ انفلیشن کی توقعات، ڈسکاؤنٹ ریٹ اور اقدار کے نظام میں جاری رہے۔

اس قسم کے جنگی منطق میں، کچھ تیل کی حرکت نتیجہ نہیں بلکہ مالیاتی انتقال کا آغاز ہے۔

02 | خطرہ - ترجیحی جنگ

جسے مارکیٹ نے پہلے دوبارہ جانچا، وہ تیل نہیں، بلکہ جوکھم کی خواہش ہے۔

اس جنگ کو سب سے پہلے جو تبدیل کیا گیا، وہ مکمل دنیا کے فزیکل پابندیاں نہیں تھیں،

بلکہ بازار کی جوئے کی صلاحیت۔

اگر تنازعہ تیل پیدا کرنے والے علاقوں، جھیلوں کے جہاز راہ، تیل نقل کرنے والے جہاز یا اہم توانائی کی بنیادی ڈھانچے کو ب без دونیوں نہیں کرتا، تو بازار کا پہلا دوبارہ جائزہ لینا عام طور پر فراہمی کی پابندی نہیں، بلکہ خطرے کی پسند خود ہوتی ہے۔

اس جنگ کا پہلا محرک، "انرجی ختم ہو جائے گی؟" نہیں، بلکہ یہ ہے کہ عدم یقین اچانک بڑھ جائے گا یا نہیں، اور جو خطرناک اثاثے ہیں، کیا انہیں برقرار رکھنا ممکن ہے؟

اس لیے، اس قسم کے جنگ کی پہلی لہر عام طور پر "تیل پہلے حرکت کرتا ہے" نہیں، بلکہ:

تنازعہ بڑھ گیا

عدم یقینیت بڑھ رہی ہے

خریدار کی خواہش میں کمی

بازار میں دباؤ اور اسکیلیٹی میں اضافہ

→ محفوظ رقم کے مراحل میں ڈالر اور سونے جیسے اثاثوں کی طرف بہاؤ

اگر توانائی اور سود کے شعبوں میں مزید حملہ نہیں ہوا، تو بازار بعد میں مرمت پر آ گیا

یہ علیحدہ سلسلہ ایک اہم ظاہر کو سمجھاتا ہے:

کچھ جنگوں کے شروع ہونے کے بعد، بورس پہلے گرتی ہے اور سونا بھی رد عمل دیتا ہے، لیکن قیمتیں خود بخود لمبے عرصے تک ایک طرفہ رجحان میں نہیں بدل جاتیں۔ کیونکہ اس قسم کی جنگیں پہلے حاملین کی رکھنے کی خواہش کو متاثر کرتی ہیں، نہ کہ گہرے سطح پر فراہمی، سود اور ڈسکاؤنٹ ریٹ۔

ایمرجنسی مالیاتی فنڈ (IMF) کی جغرافیائی سیاسی خطرات پر کی گئی تحقیق بھی اس بات کی تائید کرتی ہے کہ بڑے فوجی تنازعات، خطرہ نفرت میں اضافہ، مالیاتی شرائط کے سخت ہونے اور عدم یقین کے پھیلاؤ کے ذریعے اسٹاک اور آپشن مارکیٹ کی قیمت گذاری کو نمایاں طور پر متاثر کرتے ہیں۔ دوسرے الفاظ میں، اس مرحلے میں مارکیٹ سب سے پہلے کسی مادی سامان کی کمی کے بجائے، مستقبل کی波动 اور ٹیل ریسک کے دوبارہ قیمت گذاری پر ٹریڈ کرتی ہے۔ پہلی لہر کا زیادہ تر اثر خطرہ ڈسکاؤنٹ کے طور پر ظاہر ہوتا ہے، نہ کہ لمبے مدتی اقدار کا مرکز پہلے ہی نیچے آ چکا ہے۔ صرف اس صورت میں جب خطرہ پسندیدگی کا冲击 مزید نیچے تک جاری رہے اور زیادہ گہرے ماکرو مالیاتی متغیرات تک پہنچ جائے، تب اس قسم کا جنگی جذبات کا اثر بڑھ کر لمبے عرصے تک چلنے والے اثاثوں کے دوبارہ ترتیب دینے میں تبدیل ہو جاتا ہے۔

اس لیے، زیادہ درست نتیجہ "جنگ آ گئی، سونا ضرور بڑھے گا" یا "جنگ آ گئی، اسٹاک مارکیٹ ضرور گرے گی" نہیں، بلکہ یہ ہے:

اس قسم کے جنگی منطق میں، بازار کا پہلا دوبارہ جائزہ لینا عام طور پر اس کی اتار چڑھاؤ اور خطرناک اثاثوں پر ہوتا ہے؛ پہلی لہر کی گرنے زیادہ تر خطرے کی چھوٹ کے طور پر ظاہر ہوتی ہے، جو خود بخود لمبے مدتی رجحان نہیں بناتی۔

03 | پابندیاں - ادائیگی کی جنگ

"ادائیگی کی جنگ کو پہلے قیمت نہیں، بلکہ اہلیت کو تبدیل کیا جانا چاہیے۔"

سزائیں— ادائیگی کے جنگ کا مرکز، منفرد مال کی قیمت نہیں، بلکہ عبوری مالی نظام تک رسائی ہے۔

جب تنازع سزاؤں تک پہنچ جائے، تو بازار کی پہلی دوبارہ تقييم عام طور پر صرف تأمین نہیں، بلکہ ادائیگی، کلئیرنگ، احتياطی، فنڈنگ اور مقابلہ کار کریڈٹ ہوتی ہے۔

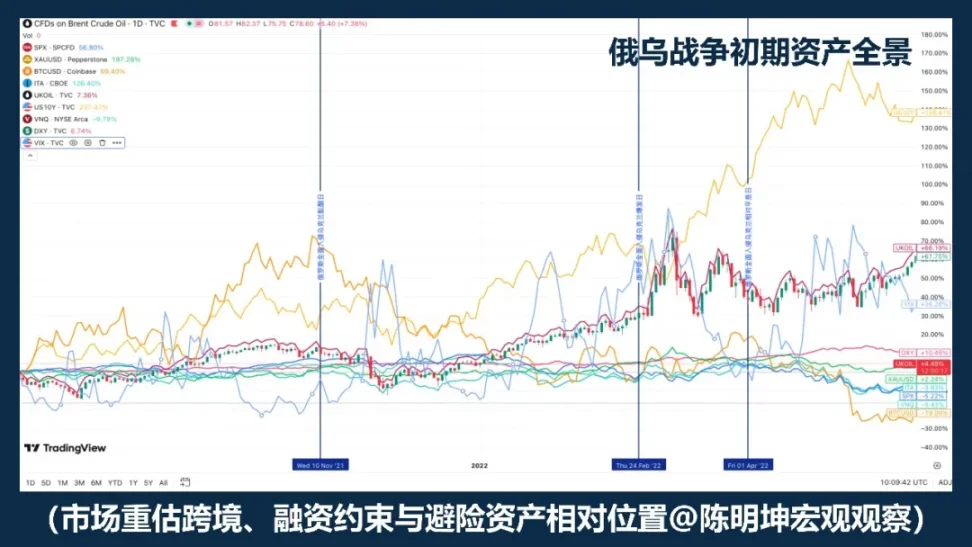

یوکرین اور روس کے جنگ کا یہ اس قسم کا سب سے مثالی نمونہ ہے۔ 2022 کے بعد، یورپی یونین نے روس کے خلاف مالی پابندیاں عائد کیں، جن میں روس کو یورپی سرمایہ اور مالیاتی بازار تک رسائی سے روکنا، روسی مرکزی بینک کے ساتھ تجارت پر پابندی، کئی روسی بینکوں کو SWIFT سے باہر نکالنا، اور کچھ روسی اثاثوں کو جمود یا «غیر قابل استعمال» کا انتظام کرنا شامل ہے۔ امریکی خزانہ محکمہ OFAC نے بھی ہدایت 4 کے ذریعے امریکیوں کو روسی مرکزی بینک، قومی دولت فنڈ اور خزانہ کے ساتھ متعلقہ تجارت سے منع کر دیا۔ اب تک، بازار کے سامنے صرف یہ سوال نہیں رہا کہ "تیل قطع ہو جائے گا؟" بلکہ ایک گہرا سوال ہے: پرانا عبوری مالیاتی سلسلہ اب بھی عام طور پر کام کر سکتا ہے؟

اس قسم کے جنگ کا معمولی اثر، قیمت سے ب без قیمت تک نہیں ہوتا،

بلکہ اہلیت سے قیمت کی طرف:

پابندیوں میں اضافہ

ادائیگی اور تسویہ میں رکاوٹ

ngoại hối اور فنانس کی شرائط سخت ہو گئیں

مخالف کا خطرہ، مائعیت کی ترجیح میں اضافہ

خرابی کے اثاثوں پر دباؤ، اور انتشار میں اضافہ

ڈالر، امریکی مالیاتی سرٹیفکیٹس، تیل اور کچھ ادارہ جاتی متبادل اثاثوں کی دوبارہ قیمت لگائی گئی ہے

اس لیے، اس قسم کے صدمے کا توانائی—نقل و حمل جنگ سے بنیادی فرق ہے:

انرجی کے شوک نے سب سے پہلے فراہمی کی قیمت کو دوبارہ ترتیب دیا،

ادائیگی کے冲击 نے سب سے پہلے سیٹلمنٹ کے اہلیت کو دوبارہ لکھا۔

جب结算 اہلیت کا تبادلہ شروع ہو جائے، تو اثاثوں کی ترتیب تیزی سے الگ ہو جائے گی۔ جو اثاثے عالمی بینکنگ نظام، عبوری مالیات اور مین اسٹریم کلیرنگ نیٹ ورکس پر زیادہ انحصار کرتے ہیں، وہ کم قیمت پر فروخت ہونے کے زیادہ امکان رکھتے ہیں؛ جبکہ وہ نئی ڈیجیٹل سیٹلمنٹ ٹولز جو ادائیگی کے پابند ماحول میں بھی منتقل، رکھنے یا سیٹل کرنے کی صلاحیت رکھتے ہیں، زیادہ توجہ حاصل کرنے کے زیادہ امکان رکھتے ہیں۔

IMF2025 کی "گلوبل فنانشل سٹیبیلٹی رپورٹ" کے نتائج واضح ہیں: بڑے جغرافیائی سیاسی خطرات، خاص طور پر فوجی تنازعات، خطرے سے بچنے کے جذبے میں اضافہ، مالی شرائط کی سختی اور تجارتی اور مالی ربطوں کے اضطراب کے ذریعے اسٹاک، حکومتی خطرہ پریمیم، اسکش اور سامان کے مارکیٹس تک منتقل ہوتے ہیں؛ اس کے علاوہ، بڑے واقعات ممکنہ طور پر اسٹاک قیمتیں نمایاں طور پر کم کر دیتے ہیں اور حکومتی خطرہ پریمیم بڑھا دیتے ہیں۔ مارکیٹ کے لیے، اس کا مطلب ہے کہ جرمانہ—ادائیگی نوع کے جنگ کا مرکز "کوئی اثاثہ بڑھے گا یا نہیں" نہیں بلکہ مالی واسطہ کردار کا سلسلہ آرام سے جاری رہے گا یا نہیں، ہے۔

IMF کی زمینی سیاسی خطرات پر کی گئی تحقیق بھی اس بات کی تصدیق کرتی ہے۔ بڑے فوجی تنازعات نہ صرف خطرے سے بچنے کے رجحان اور مالیاتی شرائط کے سخت ہونے کے ذریعے اسٹاکس کو کم کرتے اور سرکاری خطرہ پریمیم کو بڑھاتے ہیں، بلکہ تجارتی اور مالیاتی رابطوں کے ذریعے تیسرے ممالک میں بھی اثر انداز ہوتے ہیں۔

اسی لیے، سانحہ کے اثرات اکثر جنگ کے میدان سے زیادہ دور تک پھیلتے ہیں۔

نئے آن لائن سیٹلمنٹ ٹولز کے لیے زیادہ درست اصطلاح یہ نہیں کہ "وہ خود بخود محفوظ ہیں"، بلکہ یہ ہے: جب روایتی ادائیگی کی رکاوٹیں، سرمایہ کی حرکت کی پابندیاں اور عبوری سیٹلمنٹ کی رکاوٹیں بڑھتی ہیں، تو بازار انہیں غیر بینک، عبوری، اور 24/7 سیٹلمنٹ چینل کے طور پر دوبارہ تقویم کرتا ہے۔ یہاں بازار کے ذریعہ دوبارہ تقویم کی جانے والی چیز، کسی بھی متبادل قیمت محفوظ کہانی نہیں بلکہ متبادل سیٹلمنٹ چینل کا ادارتی اقدار ہے۔

اگر توانائی-نقل کی جنگ کا سوال یہ ہے کہ "سامان آئے گا یا نہیں"،

تو پابندیاں— ادائیگی کی جنگ یہ پوچھتی ہیں:

کیا پیسہ اب بھی منتقل کیا جا سکتا ہے؟

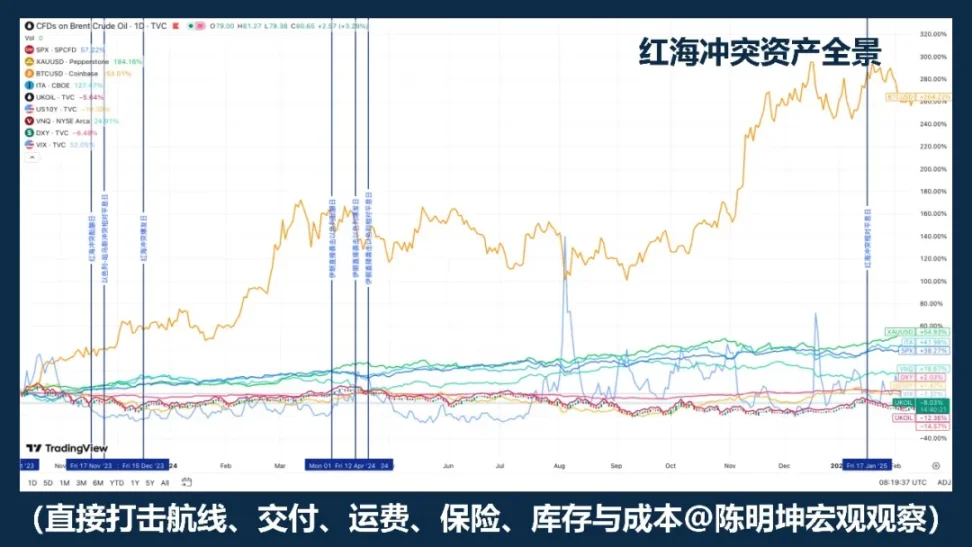

04 | سپلائی چین - ایکٹیل کنفلم

بازار پہلے منافع کے بیان کو ٹریڈ کرتا ہے، بجائے محفوظ جگہ کے نریٹیو کے۔

ایک اور قسم کا تنازع ہے جو عالمی توانائی کے گلوگیر کو ب без راستہ نہیں کرتا اور نہ ہی فوری طور پر بین الاقوامی ادائیگی کے نظام کو دوبارہ لکھتا ہے، لیکن اس سے اثاثوں کی قیمتیں واضح طور پر تبدیل ہو جائیں گی۔

یہ ہے: سپلائی چین - اینٹیٹی کنفلکٹ۔

اس تنازع کا مرکزی نقطہ یہ نہیں کہ دنیا فوری طور پر مکمل محفوظ سرمایہ کاری میں چلی جائے گی، بلکہ یہ ہے کہ پیداوار، ٹرانسپورٹ، اسٹاک اور ڈلیوری کے نظام لگاتار غلط معلومات کا شکار رہیں گے یا نہیں۔

سب سے پہلے جو تبدیل ہوتا ہے، وہ تیل، سونا یا عالمی جوکھم کے مثبت رویے نہیں بلکہ کاروباری سطح کے قریب تر متغیرات ہوتے ہیں:

shipping costs, insurance, delivery cycle, inventory safety margin, profit margin, and capital expenditure expectations.

سب سے عام مثال سرخ سمندر کے تنازعہ ہے۔ IMF نے اشارہ کیا کہ 2024 کے پہلے دو مہینوں میں سویز نہر کے ذریعہ تجارت میں 50 فیصد کی کمی آئی، اور حملوں کی وجہ سے بڑی تعداد میں جہازوں نے کیپ ٹاؤن کے گرد راستہ بدل لیا، جس سے سپلائی چین متاثر ہوئی؛ UNCTAD نے بھی اشارہ کیا کہ 2024 کے فروری کے پہلے دس دنوں تک سویز نہر کے ذریعہ گزرنے والے کنٹینر ٹنناج میں 82 فیصد کی کمی آئی، اور بڑی تعداد میں کپاسیٹی افریقہ کے جنوبی سرے کی طرف موڑ دی گئی۔

اس قسم کے صدمے میں، سب سے پہلے ٹریڈ ہونے والا "محفوظ سرمایہ کاری" نہیں ہوتا، بلکہ یہ ہوتا ہے: کس کی لاگت بڑھے گی؛ کس کی ڈیلیوری سست ہوگی؛ کس کا منافع مارجن پہلے متاثر ہوگا؛ کس کے آرڈر منتقل ہوں گے؛ اور کس کی متبادل فراہمی کی صلاحیت کو دوبارہ جانچا جائے گا۔

اس کی منتقلی کی سلسلہ عام طور پر ایک محفوظ گزرنے والی لائن نہیں ہوتی، بلکہ ایک اصل معاشی سرگرمیوں کے قریب تر سلسلہ ہوتا ہے:

علاقائی تنازعہ بڑھ گیا

برآمدات اور فراہمی میں خلل

→ ڈیلیوری سائکل لمبا ہو گیا، اسٹاک سٹریٹجی میں تبدیلی

→ لاگت میں اضافہ، منافع کی شرح پر دباؤ، آرڈرز میں تقسیم

→ مکمل محفوظ رہنے کے بجائے مارکیٹ کے اندر صنعتوں کی دوبارہ ترتیب

اس قسم کے جنگ کی سب سے زیادہ غلط فہمی یہ ہے کہ بہت سے لوگ "تناؤ" کو براہ راست "پناہ کی درخواست" کے طور پر سمجھ لیتے ہیں۔

لیکن سپلائی چین — جسمانی تنازعات عام طور پر پہلے مارکیٹ وائیڈ یکساں رجحان کے رجحان کا خطرہ نہیں بناتے۔

اس کا زیادہ عام نتیجہ یہ ہے:

سیکٹر ڈائیورجنس، پروفٹ ڈائیورجنس اور ریجنل ڈائیورجنس۔

یہی وجہ ہے کہ اس قسم کے جنگوں کا اثاثوں پر اثر عام طور پر سستا ہوتا ہے، لیکن ضروری نہیں کہ کم۔ اس کا حقیقی اثر عام طور پر تین سطحوں پر پڑتا ہے:

سب سے پہلا، لاگت کی سطح ہے۔ شپنگ، بیمہ، اسٹوریج، اجزاء کی خریداری، اور متبادل ٹرانسپورٹ راستے لاگت بڑھا رہے ہیں۔

دوم، اسٹاک لیور ہے۔ کاروبار عام طور پر کارکردگی کو ترجیح دینے سے لچک کو ترجیح دینے کی طرف منتقل ہو جاتے ہیں۔

تیسری بات، منافع کی سطح ہے۔ کیا کمپنی اپنے پہلے کے مطابق منافع کی ادائیگی جاری رکھ سکتی ہے؟ اس مرحلے تک، تنازع منافع کی پیشگوئی اور جائزہ ماڈل میں داخل ہو جاتا ہے۔

اس لیے، اس قسم کے جنگ کے تحت اثاثوں کی کارکردگی عام طور پر تمام اثاثہ فہرستوں کے ساتھ مل کر بچنے کی بجائے، بورس کے اندر ساختی دوبارہ قیمت گذاری ہوتی ہے۔ زیادہ متاثرہ کمپنیاں وہ ہوتی ہیں جو ایک منفرد علاقائی پیداوار، ایک منفرد راستہ کی ٹرانسپورٹیشن، ایک منفرد اجزاء یا بلند گردش اور کم انوینٹری ماڈل پر زیادہ انحصار کرتی ہیں؛ جبکہ نسبتاً فائدہ اٹھانے والے وہ کمپنیاں اور شعبے ہو سکتے ہیں جن کے پاس متبادل پیداوار، علاقائی طور پر تقسیم شدہ تنصیبات، مضبوط قیمت تعین کرنے کی صلاحیت، یا آرڈرز کے منتقل ہونے کا بوجھ اٹھانے کی صلاحیت ہے۔

اس لیے، اس قسم کے جنگ کا زیادہ درست نتیجہ یہ نہیں ہے:

جب تنازع آئے، تو محفوظ اثاثوں کو خریدیں۔

بلکہ:

جب جنگ پہلے پیداوار، ٹرانسپورٹ، اسٹاک اور ڈیلیوری کے نظام کو متاثر کرتی ہے، تو بازار کی دوبارہ تقویم کا مرکز عام طور پر مکمل محفوظ رہنے کی بجائے لاگت، منافع کی شرح اور صنعت کی ترتیب ہوتا ہے۔

اگر توانائی کے冲击 نے پہلے قیمت کو تبدیل کیا ہے،

پریمیم کی اہلیت کو پہلے تبدیل کیا جاتا ہے،

تو سپلائی چین کی نوعیت کے冲击 کو پہلے دوبارہ لکھا جاتا ہے:

پروفٹ اینڈ لوس اسٹیٹمنٹ۔

پانچویں: فیصلہ سے پوزیشن تک — جنگ کے دوران سرمایہ کاری کا طریقہ کار

پہلے بحث یہ تھی کہ جنگ کیسے اثاثوں کی قیمت میں داخل ہوتی ہے۔

لیکن سرمایہ کاروں کے لیے اصل اہم سوال یہیں ختم نہیں ہوتا،

بلکہ اگلے مرحلے پر جائیں:

کیسے جانچ کو پوزیشن میں تبدیل کریں۔

جنگ کا سب سے آسان مغالطہ یہ ہے کہ وہ ایک بڑی سمتیہ فرصت کی طرح ہے۔

لیکن اگر آپ تاریخ کو دھیان سے دیکھیں، تو آپ پائیں گے کہ جنگیں مستقل طور پر قابل تکرار سمتیں نہیں پیدا کرتیں۔

اس سے زیادہ مستقل طور پر پیدا ہوتا ہے: اسٹیبلٹی، میچنگ میں عدم مطابقت اور متعلقہ رشتے کا توڑنا۔

تو، جنگ میں سرمایہ کاری، اصل میں صرف رخ کا جوا لگانا نہیں، بلکہ پہلے پتہ لگانا ہے کہ بازار کون سی متغیر پر ٹریڈ کر رہا ہے:

یہ متغیر مختصر مدتی پالسوں کو پیدا کر رہا ہے،

یہ اثاثوں کی زنجیر کے ساتھ مزید منتقل ہوتا رہے گا؛

کون سی قیمتیں صرف جذباتی رد عمل ہیں،

کون سے صدمے میڈیم ٹرم مین ٹرینڈ میں تبدیل ہو جائیں گے۔

اگر میں اس بات کو مزید مخصوص اور عملی بناؤں تو میں اسے چار مراحل میں تقسیم کر دوں گا۔

پہلا قدم، ہمیشہ پہلے ترتیب کے متغیر کی شناخت ہوتا ہے۔

جنگ کے بعد، بازار ایک ساتھ تمام معلومات کا تجارت نہیں کرتا۔ یہ ہمیشہ ایک متغیر کو پکڑ لیتا ہے اور اسے قیمت تعین کے مرکز میں دھکیل دیتا ہے: کبھی تیل، کبھی جوکھم کی پسند، کبھی ادائیگی کے نظام، کبھی مخزن اور منافع کے بیلنس شیٹ۔ بہت سے لوگ فوراً پوری جنگ پر مجموعی فیصلہ لینا چاہتے ہیں، لیکن یہ عام طور پر بہت جلد اور بہت خشک ہوتا ہے۔ حقیقی طور پر موثر طریقہ یہ ہے کہ پہلے فیصلہ کریں:

ابھی بازار کیا ٹریڈ کر رہا ہے — فراہمی، جوکھم کی پسند، ادائیگی کی رکاوٹیں، یا منافع کے بیان۔

اگر پہلا متغیر صحیح طریقے سے حاصل کیا گیا، تو اس کے بعد کے پوزیشن کی رہنمائی ہوگی؛ اگر غلط پکڑا گیا، تو چاہے نیٹ ورک مکمل ہو، ٹریڈ زیادہ تر غلط ہو جائے گی۔

دوسرا قدم، جنگ کے دوران اچانک پوزیشن لینے کے بجائے، جنگ سے پہلے تیاری کرنا ہے۔

اصلی اچھے جنگی ٹریڈز عام طور پر تنازعہ کے مکمل طور پر شروع ہونے کے لمحے سے شروع نہیں ہوتے۔ بہت سے اعلیٰ ادائیگی کے مواقع واقعات کے عوامی جذبات میں داخل ہونے سے پہلے ظاہر ہوتے ہیں۔ جب تک بازار پر بحث شروع نہ ہو جائے، سب سے سستی قیمت کا ونڈو عام طور پر ختم ہو چکا ہوتا ہے۔

اس لیے، جنگ سے پہلے زیادہ اہم باتیں یہ ہیں: سرحدوں کا مطالعہ کریں، ٹولز تیار کریں، کمزوریوں کی شناخت کریں، اور ہیج کے لیے جگہ چھوڑ دیں۔ جب تک گولیاں نہیں چل پڑتیں، اپنے ہتھیار کیا ہونا چاہیے، اس کا فیصلہ مت کریں۔

تیسرے مرحلے میں، جنگی صورتحال میں ٹریڈنگ طریقہ تبدیل کریں اور توجہ قیمت کے انحراف پر مرکوز کریں۔

جنگ کے آغاز کے بعد، سب سے کم نہیں ہوتا وضاحتیں، اصل میں کمی ہے قیمت کے بارے میں ججمنٹ کی۔ جنگ کے لیے کوئی مشینی طور پر لاگو کی جانے والی اثاثہ ٹیمپلیٹ نہیں ہوتی؛ بلکہ، ایک ہی چیز جو زیادہ یقینی ہے، وہ یہ ہے کہ وہ تبدیلی پیدا کرے گی۔

بازار کی شروعات میں عام بات یہ ہوتی ہے کہ کچھ اثاثے زیادہ پر اثر ہوتے ہیں، کچھ کم پر اثر ہوتے ہیں، اور کچھ صرف جذبات کے ساتھ ساتھ لہرائے جاتے ہیں۔ دوسرے الفاظ میں، جنگ سے ضروری طور پر واضح راہ نہیں ملتی، بلکہ زیادہ تر وقت میں مختصر عرصے میں بڑھ جانے والی عدم تطابق ہوتی ہے۔

یہی وجہ ہے کہ جنگ کو مستقل طور پر سمت پر شرط لگانے کے لیے مناسب نہیں سمجھا جا سکتا،

لیکن اکثر آربٹریج اور ساختی ٹریڈنگ کے لیے زیادہ مناسب ہوتے ہیں۔

کیونکہ جب بازار میں تیز تبدیلی آئے تو سب سے پہلے جو متاثر ہوتا ہے وہ خیالات نہیں ہوتے،

بلکہ درمیان قیمتوں کا اصلی مستقل ترتیب:

اسپاٹ اور مشتقہ میں عدم تطابق ہو سکتا ہے

اسی منطق کے تحت متعلقہ اثاثے غلط جگہ پر ہو جائیں گے

سیف ہارنگ نیاریٹیو اور اصل قیمت دہرائیں گھٹ جائیں گی

مختصر مدت کا جذباتی رجحان اور درمیانی مدت کا انتقال بھی غلط ہو سکتا ہے

اس مرحلے پر سب سے اہم بات، بیانیہ جاری کرنا نہیں،

بلکہ پہچانیں: کون سی قیمتیں صرف جذباتی اضافے ہیں، کون سی عدم تطابق جلد اپنی جگہ پر واپس آ جائیں گی، کون سے冲击 وسط مدتی بنیاد بن جائیں گے، اور کون سے فرق، بنیادی فرق اور متعلقہ خللاں ٹریڈ کرنے کے قابل ہیں۔

یہ حصہ خاص طور پر آربٹریج کی جانچ اور تجربے پر منحصر ہے۔

جب جنگ کی وجہ سے کسی ایسے اثاثے میں تبدیلی دیکھی جائے، تو تاریخی جنگ کے نمونوں کو دھیان سے دیکھنے والے عام طور پر اس تبدیلی کے حوالے سے جلدی سے اسٹریٹجی بناتے ہیں اور اسے لاگو کرتے ہیں۔ مثال کے طور پر، 2025 میں سفید چاندی کا شارٹ سکس، حساس ٹریڈرز نے فوراً چاندی کے آربٹریج کے راستے میں داخلہ لیا؛ اور حال ہی میں امریکہ، اسرائیل اور ایران کے تنازع کے تحت سونے کی لہر، حساس ٹریڈرز کو مختلف سونے کے مشتقات کے درمیان قیمت میں عدم تطابق کا پتہ چل گیا۔

ایسے مواقع اکثر جلدی آتے ہیں اور جلدی گھل جاتے ہیں۔

مضبوط ٹریڈرز کے لیے، یہ ونڈو ہے؛

کمزور ٹریڈرز کے لیے، یہ اکثر صرف اپنی آنکھوں کے سامنے سے گزرنے والی ایک لہر ہوتی ہے۔

چوتھا قدم، بحران کے پھیلاؤ کے بعد، ٹریڈنگ کا مرکز واقعے سے انتقال پر منتقل کریں۔

جنگ کے آغاز میں، بازار واقعات کے خود کو ٹریڈ کرتا ہے؛ جب جنگ مزید بڑھتی ہے، تو بازار اس کے اثرات کو ٹریڈ کرتا ہے۔ ایک جنگ کو مختصر پالسے سے درمیانی مرحلے کی بنیادی راہ بنانے کا اصل فیصلہ کرنے والا عامل خبروں کی تعداد نہیں بلکہ یہ ہے کہ اس کا اثر گہرے متغیرات تک پہنچا ہے یا نہیں: کیا یہ انفلیشن کی توقعات میں داخل ہوا ہے، کیا یہ ڈسکاؤنٹ ریٹ میں داخل ہوا ہے، کیا یہ کمپنیوں کے منافع کے بیان میں داخل ہوا ہے، کیا یہ结算 اور فنانسنگ کے شرائط میں داخل ہوا ہے۔

اگر ان متغیرات کو حقیقت میں کبھی تبدیل نہیں کیا گیا، تو پہلے لہجے کا اکثر ایک خطرہ ڈسکاؤنٹ کی طرح ہوتا ہے، نہ کہ لمبے مدتی دوبارہ جائزہ لینا؛ لیکن اگر ان متغیرات کو حقیقت میں تبدیل کیا جانے لگا، تو جنگ صرف خبر نہیں رہے گی، بلکہ اس کا حصہ بن جائے گی۔ اس مرحلے تک، ٹریڈنگ منطق بھی تبدیل ہونا ضروری ہے:

واقعے کے اسپلس سے ٹرینڈ کے جائزے کی طرف منتقل ہوں

خبروں کے محرک سے ماکرو مین لائن پر منتقل ہو جائیں۔

میکرو ہارج کا مطلب لچکدار طریقہ کار ہے۔ مختلف میکرو ظاہریات، مختلف جنگوں کے اقسام، اور مختلف منتقلی کے راستوں کے سامنے، مختلف اوزار استعمال کرنا چاہیے اور مختلف سرمایہ کاری کے میدانوں میں داخل ہونا چاہیے۔

آخر کار، پوزیشن جذبات کا متعلقہ پیداوار نہیں بلکہ خیال کا مالی اظہار ہے۔

جنگ لہجے کو بڑھاتی ہے اور غلط فہمیوں کو بھی بڑھاتی ہے۔

پوزیشن کا مقصد یہ ہے کہ منطق کو مارکیٹ کی جانچ کے لیے پیش کیا جائے۔

خیالات متغیر کے مطابق ہونے چاہئیں؛

تجزیہ کے لیے درست اوزار کا انتخاب ضروری ہے؛

منطق آخرکار فنڈز کی تقسیم میں داخل ہونا چاہیے۔

یہ بھی میری سمجھ میں آنے والا جنگی سرمایہ کاری کا طریقہ کار ہے:

جنگ سے پہلے منطق دیکھیں، جنگ کے دوران ناہماهنگی پر توجہ دیں، جنگ کے بعد اثرات دیکھیں۔

سب سے پہلے متغیر دیکھیں، پھر قیمت، اور آخر میں پوزیشن۔

کیونکہ پوزیشن سوچ کو ثابت کیا جا سکتا ہے۔

اور سرمایہ کاری، خیال سے دولت تک کا سب سے چھوٹا سیدھا راستہ ہے۔