3 فروری 2026 کو، وٹلک بٹرن نے ایکس پر ایک بات کہی۔

اس جملے نے ایتھریوم کمیونٹی میں 2020ء میں اس کے "رول اپ سینٹرڈ" راستے کی طرح ہلچل مچا دی۔ اس پوسٹ میں وٹالک نے اعتراف کیا کہ "لیئر 2 کے ذریعے ایتھریوم کی توسیع کے مسئلے کو حل کرنے کے لیے اصلی خیال 'برانڈ شارڈنگ' کے طور پر متعارف کرائے جانے کا اب کوئی فائدہ نہیں ہے۔"

ایک جملہ جو کہ گزشتہ پانچ سالوں کی ایتھریوم کی میںڈیا کے اکثریتی ناول کے اختتام کا اعلان کر رہا ہے۔ ایک وقت ایسا تھا جب لوگوں کی امیدوں کا مرکز بننے والی لیئر 2 کی فوج کو ایتھریوم کی بقا کا سبب سمجھا جاتا تھا، اب اس کے وجود کے بعد سے سب سے بڑا قانونی بحران کا سامنا ہے۔ اس کے بعد زیادہ سیدھی تنقید کی گئی، وٹالک نے اپنی پوسٹ میں بے رحمی سے لکھا: "اگر آپ نے ایک ایسی ایوی ایم تیار کی ہو جو ہر سیکنڈ 10000 ٹرانزیکشن کر سکتی ہو، لیکن اس کا ایل 1 سے رابطہ میکس سائن برج کے ذریعے ہو، تو آپ ایتھریوم کو وسعت دے رہے ہیں نہیں۔"

کیوں کہ ایک بچاؤ کا سامان آج ایک بوجھ بن کر رکھ دیا گیا ہے؟ یہ صرف ایک ٹیکنیکل راستہ تبدیل کرنا ہی نہیں ہے بلکہ یہ قوت، فائدہ اور خوابوں کے مابین ایک خونریز مقابلہ ہے۔ کہانی، پانچ سال پہلے سے شروع ہوتی ہے۔

لیئر 2 کیسے ایتھریوم کا بچاؤ کا سبب بن گیا؟

جواب بہت آسان ہے: یہ ایک ٹیکنیکل انتخاب نہیں بلکہ ایک بقا کی حکمت عملی ہے۔ وقت 2021 کی طرف لوٹ جائے، جب ایتھریم 'ارستقراٹک چین' کے دلدل میں پھنسا ہوا تھا۔

دادوں کی ایک بات یقینی ہے : 10 مئی 2021 کو ایتھریم کی اوسط ٹرانزیکشن فیس تاریخی اعلی 53.16 ڈالر تک پہنچ گئی جب این ایف ٹی بحران کے انتہائی جنون کے دوران گیس کی قیمت 500 گیوی سے زیادہ تک پہنچ گئی ۔ یہ کیا ہے ؟ عام ای آر سی -20 ٹوکن ٹرانسفر کی قیمت ہر دس ڈالر ہو سکتی ہے اور یونی سویپ پر ٹوکن کی تبدیلی کی لاگت 150 ڈالر یا اس سے زیادہ ہو سکتی ہے ۔

2020 کے DeFi سمر نے ایتھریوم کو تاریخ کی سب سے بڑی ترقی دی، تیزی سے بڑھتی ہوئی قیمتیں (TVL) سال کے آغاز میں 700 ملین ڈالر سے سال کے اختتام تک 15 ارب ڈالر تک پہنچ گئیں، 2100 فیصد سے زیادہ کا اضافہ ہوا۔ لیکن اس ترقی کی قیمت ہی نیٹ ورک کی بے حد مصروفیت تھی۔ 2021 میں، جب این ایف ٹی کی لہر آئی، تو بورڈ ایپ کلوب جیسے نیم سرخیوں کے منصوبوں کی تیاری اور کاروبار نے نیٹ ورک کو مزید برباد کر دیا، ایک این ایف ٹی کی ٹرانزیکشن کے لیے گیس فیس سیکڑوں ڈالر کا خرچہ لگا۔ 2021 میں ایک مجموعہ کنندہ نے 1000 سے زیادہ ای ٹی ایچ کی پیشکش کی، لیکن اس نے ایک بے چین چوپال کو خریدنے کی کوشش کی، لیکن گیس فیس کی بلند قیمت اور پیچیدہ ٹرانزیکشن کی وجہ سے آخر کار اسے چھوڑ دیا۔

اس دوران ایک چیلنجر سولانا کی شکل میں اچانک ابھرا۔ اس کے ڈیٹا میں حیرت ہے: ہر سیکنڈ میں ہزاروں ٹرانزیکشن کی گنجائش، ٹرانزیکشن فیس 0.00025 ڈالر تک۔ سولانا کمیونٹی نے نہ صرف ایتھریم کی کارکردگی کو مذاق کا نشانہ بنایا بلکہ اس کی معماری کی بھاری اور کم کارکردگی کو بھی سیدھا حملہ کیا۔ "ایتھریم مر چکا ہے" کے بیانات عام ہو گئے، کمیونٹی کے اندر تشویش پھیل گئی۔

اسی سیاسی سلسلہ وار سیاق و سباق میں اکتوبر 2020 میں وٹلک نے "ایتھریم رول اپ سینٹرڈ راؤٹ میپ" میں ایک تصور کو فارمیٹ میں پیش کیا: لیئر 2 کو ایتھریم کا "برانڈ شدہ شیڈ" کے طور پر متعارف کرایا۔ اس تصور کا مرکزی اصول یہ ہے کہ لیئر 2 بڑی تعداد میں ٹرانزیکشنز کو چین کے بیرونی طور پر پرول کرے گا، پھر ان کمپریسڈ نتائج کو مین نیٹ پر واپس بھیجے گا، جس کے نتیجے میں نظریاتی طور پر بے شمار توسیع کی گنجائش ہو گی، اس کے ساتھ ساتھ ایتھریم مین نیٹ کی سیکیورٹی اور جائزے کے خلاف مزاحمت کو وراثت میں ملے گا۔

اس وقت پورے ایتریوم ماحول کا مستقبل تقریباً بالکل لیئر 2 کے کامیابی پر منحصر تھا۔ 2024ء کے مارچ میں ڈین کن اپ گریڈ کے ذریعے EIP-4844 (Proto-Danksharding) کو متعارف کرایا گیا تھا، جو لیئر 2 کے لیے سستی دستیابی کے لیے خصوصی طور پر متعارف کرایا گیا تھا، اور مختلف اہم ترقیاتی کانفرنسوں کے ساتھ سب کچھ لیئر 2 کے لیے راستہ بنانے کے لیے تیار کیا گیا تھا۔ ڈین کن اپ گریڈ کے بعد، لیئر 2 کے ڈیٹا کے اشتراک کی لاگت کم از کم 90 فیصد کم ہو گئی، اور Arbitrum کے ٹرانزیکشن فیس 0.37 ڈالر سے 0.012 ڈالر تک گر گئی۔ ایتریوم L1 کو تدروجی طور پر پس پردہ لے جانے کی کوشش کر رہا ہے، اور اسے ایک خاموش "سیٹلمنٹ لیئر" کے طور پر استعمال کر رہا ہے۔

لیکن یہ ایک سودا، کیوں نہیں پورا کیا گیا؟

وہ وسطی تاریخی ڈیٹابیس جن کی 1.2 ارب ڈالر کی قدر ہے

اگر لیئر 2 واقعی اصل خواہش کو پورا کر سکتی ہے تو اس وقت یہ مقبولیت سے محروم نہ ہوتیں۔ لیکن مسئلہ یہ ہے کہ انہوں نے دراصل کیا غلط کیا؟

ویٹلک نے اپنے مضمون میں چوٹ کنارے پر لگادی: ڈی سینٹرلائزیشن کی تیزی سے کمی. اکثریت Layer2 اب تک Stage 2 کے مرحلے تک نہیں پہنچ سکی ہے - جس میں مکمل طور پر ڈی سینٹرلائزڈ فراڈ یا معتبر ہونے کی وضاحت کے نظام ہوتے ہیں، اور اس میں صارفین ایمرجنسی کی صورت میں بغیر اجازت کے اپنی اشیاء واپس لے سکتے ہیں۔ وہ اب بھی مرکزی ترتیب دہندہ (Sequencer) کے کنٹرول میں ہیں جو معاملات کو پیک کرتے ہیں اور ان کی ترتیب کرتے ہیں، بنیادی طور پر، وہ بلاک چین کے جھوٹے لباس میں ڈھلے ہوئے مرکزی ڈیٹا بیس کے قریب تر ہیں۔

یہاں کاروباری حقیقت اور ٹیکنالوجی کے خوابوں کے تنازعے کو ظاہر کیا گیا ہے۔ Arbitrum کے مثال کو لے کر، اس کی تیار کن کمپنی Offchain Labs نے 2021ء میں B راؤنڈ میں 120 ملین ڈالر کا سرمایہ کاری حاصل کیا، اس کی قیمت 1.2 ارب ڈالر تک پہنچ گئی، سرمایہ کاری کرنے والوں میں اعلی اداروں جیسے Lightspeed Venture Partners شامل ہیں۔ لیکن آج تک، اس بڑے پیمانے والے کاروبار کو جس کے پاس 150 ارب ڈالر سے زیادہ قید ہوئے ہیں اور جو لیئر 2 بازار کے تقریبا 41 فیصد حصہ کا مالک ہے، اب بھی اسٹیج 1 پر ہی رہا ہے۔

اُپٹیمسم کی کہانی بھی دلچسپ ہے۔ یہ منصوبہ جو کہ 2022 کے مارچ میں 150 ملین ڈالر کے سرمایہ کاری کے ساتھ B راؤنڈ میں Paradigm اور اینڈریسسن ہورویتز (a16z) کی قیادت میں تھا، اس کی مجموعی سرمایہ کاری 268.5 ملین ڈالر تک پہنچ گئی۔ 2024 کے اپریل میں، a16z نے OP ٹوکنز کے 90 ملین ڈالر کی خاموش خریداری کی۔ لیکن اس قدر مضبوط سرمایہ کاری کے ساتھ بھی، اُپٹیمسم بھی اسٹیج 1 تک ہی پہنچ سکا۔

Base کے ابھار نے ایک دوسرے ڈائمنشن کا مسئلہ ظاہر کیا۔ جو کہ Coinbase کا Layer2 ہے، Base نے 2023 کے اگست میں مین نیٹ کی شروعات کے بعد تیزی سے بازار کا محبوب بن کر اپنی حیثیت قائم کر لی۔ 2025 کے آخر تک، Base کا TVL 46.3 ارب ڈالر تک پہنچ چکا تھا، جو کل Layer2 بازار کے 46 فیصد حصے کا مالک تھا، Arbitrum کو پیچھے چھوڑتے ہوئے DeFi TVL کا سب سے زیادہ Layer2 بن گیا۔ لیکن Base کی غیر مرکزیت کم ہے کیونکہ اس پر بالکل Coinbase کا کنٹرول ہے، جو اس کی ٹیکنیکی ڈھانچے کو مرکزیت کے ساتھ ایک سائیڈ چین کے قریب لے آتا ہے۔

اسٹارک نیٹ کی کہانی مزید مذاق ہے۔ اس لیئر 2 کی تیاری میٹر لیبز نے کی ہے جو زیکے-رول اپ ٹیکنالوجی استعمال کرتا ہے، اور اس نے 458 ملین ڈالر کے فنڈنگ کی ہے، جس میں 2022 کے نومبر میں بلاک چین کیپیٹل اور ڈراگن فلائی کی قیادت میں 200 ملین ڈالر کا سی گھر شامل ہے۔ لیکن اس کے ٹوکن ایس ٹی آر کے کی قیمت تاریخی بلند ترین سطح کے مقابلے میں 98 فیصد کم ہو چکی ہے، اور اس کی مارکیٹ کیپ 283 ملین ڈالر ہے۔ چین پر مبنی ڈیٹا کے مطابق، اس کی دن بھر کی پروٹوکول آمدنی کچھ سرورز کے آپریشن کے خرچے بھی نہیں چکا سکتی، اور اس کا مرکزی نوڈ اب بھی بہت مرکزی ہے، جو 2025 کے وسط تک مرحلہ 1 کو حاصل کرے گا۔

کچھ منصوبوں کے افراد نے چھپے چھپے تسلیم کیا کہ شاید ہی وہ مکمل طور پر سینٹرلائز ہو سکیں۔ وٹلک نے اپنی پوسٹ میں ایک واقعہ درج کیا: کسی منصوبے کا کہنا تھا کہ وہ مزید سینٹرلائز نہیں ہوں گے کیونکہ "صارفین کی قانونی ضروریات ان کے پاس آخری کنٹرول ہونے کی درخواست کرتی ہیں"۔ یہ وٹلک کو بالکل ناراض کر گیا، اور اس نے بے دریغ جواب دیا:

"یہ شاید آپ کے کلائنٹ کے لیے درست چیز ہو سکتی ہے۔ لیکن واضح طور پر، اگر آپ اس طرح کریں گے تو آپ 'ایتھریم کو وسعت دے رہے' نہیں ہوں گے۔"

یہ تبصرہ تقریباً تمام ایسے منصوبوں کے لیے موت کا حکم ہے جو ایتھریم ایل 2 کے نام پر کام کر رہے ہیں لیکن وسطی کردار سے گریز کر رہے ہیں۔ ایتھریم کو وسیع تر دائرہ کار میں غیر ملکیت پسندی اور سیکیورٹی کو پھیلانے والی ایک جدید شکل چاہیے ہے، نہ کہ ایتھریم کے جھوٹے ہتھیاروں کے ساتھ لیکن وسطی کردار کے عمل کے ساتھ ایک گروہ۔

اصل مسئلہ یہ ہے کہ ڈی سینٹرلائزیشن اور کاروباری فوائد کے درمیان غیر ہم آہنگی کو دور کرنا مشکل ہے۔ سینٹرلائزڈ آرڈر بک کا مطلب ہے کہ منصوبہ ساز قیمت کے حصول کے بارے میں مکمل کنٹرول کرسکتے ہیں، ممکنہ طور پر میوی (MEV) کی آمدنی کو بہتر طریقے سے حاصل کر سکتے ہیں، نگرانی کے تقاضوں کا بہتر انداز میں جواب دے سکتے ہیں اور اپنی مصنوعات کو تیزی سے تبدیل کر سکتے ہیں۔ اس کے برعکس، مکمل طور پر ڈی سینٹرلائزڈ نظام کا مطلب یہ ہے کہ اس کنٹرول کو چھوڑ دیا جائے اور اختیار کمیٹی اور ویئری فائی کنٹرول نیٹ ورک کو دے دیا جائے۔ وہ منصوبے جو وینچر کیپیٹل کے فنڈز لے رہے ہیں اور اکثریت کے فشار کا سامنا کر رہے ہیں، اس کے لیے یہ ایک مشکل فیصلہ ہے۔

اگر لیئر 2 بالکل ڈی سینٹرلائز کر دی گئی ہے تو کیا وہ مقبولیت سے محروم ہو جائیں گی؟ جواب شاید اب بھی مثبت ہی رہے گا۔ کیونکہ، ایتھریم خود بدل چکا ہے۔

جب مین چین سائیڈ چین کے مقابلے میں تیز اور سستا ہو

ویتھ فیل کیوں لیئر 2 کی گنجائش کے لیے اتنا ضروری نہیں ہے؟

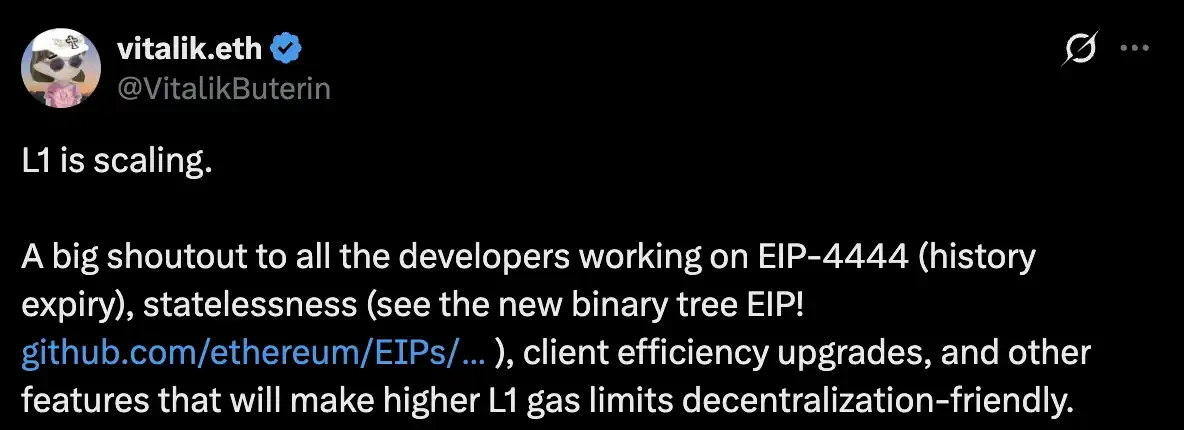

14 فروری 2025 کو، وٹالک نے ایک اہم سگنل جاری کیا۔ اس نے ایک مضمون شائع کیا جس کا عنوان تھا "L1 میں ایل 2 کے زیادہ ایتھریوم میں بھی زیادہ گیس کی حد ہونے کے لیے وجہ ہے" اور واضح طور پر کہا کہ "ایل 1 اسکیلنگ کر رہا ہے (L1 is scaling)"۔ اس وقت یہ بات ایک قسم کی سست روی کے معتقدین کے لیے تسلی کی طرح لگتی تھی، لیکن اب دیکھا جائے تو یہ اصل میں ایتھریوم کی اصل نیٹ ورک کی لے جر 2 کے ساتھ دوبارہ مقابلہ کرنے کا اشارہ تھا۔

گزشتہ سال ایتھریم ایل1 کی توسیع ہر کسی کی توقعات کو پیچھے چھوڑتی ہوئی رہی۔ ٹیکنالوجی کی کامیابیاں مختلف اطراف سے آئیں: EIP-4444 نے تاریخی ڈیٹا کی میموری کی ضرورت کو کم کیا، اسٹیٹلس کلائنٹ ٹیکنالوجی نے نوڈ کے آپریشن کو ہلکا کر دیا، اور سب سے اہم بات یہ ہے کہ گیس لمٹ کا مسلسل اضافہ۔ 2025ء کے آغاز میں، ایتھریم کا گیس لمٹ 30 ملین تھا، جو سال کے وسط تک 36 ملین تک پہنچ گیا، یعنی 20 فیصد کا اضافہ۔ یہ ایتھریم کا پہلا موقع ہے کہ 2021ء کے بعد گیس لمٹ میں اس قدر بڑا اضافہ ہوا ہے۔

لیکن یہ صرف ابتدا ہے۔ ایتھریم کے کور ڈیولپرز کے منصوبے کے مطابق، 2026 میں دو بڑے ہارڈ فارک اپ گریڈ ہوں گے۔ گلمسٹردم اپ گریڈ میں مکمل طور پر پیرلیل پروسیسنگ کی صلاحیت متعارف کرائی جائے گی، گیس لمٹ 60 ملین سے 200 ملین تک بڑھ جائے گا، جو 3 سے زیادہ گنا اضافہ ہوگا۔ اور ہیز-بوگوٹا فارک میں FOCIL (Fork-Choice Enforced Inclusion Lists) کی ڈھانچہ شامل کیا جائے گا، جو بلاک بنانے کی کارکردگی اور جانچ کے خلاف مزید مضبوطی فراہم کرے گا۔

فوساکا اپ گریڈ، جو 3 دسمبر 2025 کو مکمل ہوا، نے بازار کو ایل 1 توسیع کی طاقت دکھا دی۔ اپ گریڈ کے بعد، ایتھریم کی روزانہ کی ٹرانزیکشنز میں تقریبا 50 فیصد کا اضافہ ہوا، جبکہ متحرک ایڈریس کی تعداد میں تقریبا 60 فیصد کا اضافہ ہوا۔ روزانہ کی ٹرانزیکشنز کا 7 دن کا موبائل اوسط 1.87 ملین کی تاریخی اونچائی حاصل کر گیا، جو 2021 کے DeFi چوٹ کے دور کے ریکارڈ کو پار کر گیا۔

نتیجہ حیرت انگیز ہے: ایتھریوم مین نیٹ پر ٹرانزیکشن فیس بہت کم سطح پر آ چکی ہے۔ جنوری 2026 میں، ایتھریوم کی اوسط ٹرانزیکشن فیس 0.44 ڈالر تک گر گئی، جو مئی 2021 کے 53.16 ڈالر کے پیک کے مقابلے میں 99% سے زیادہ کمی ہے۔ غیر اوج وقت میں، ایک ٹرانزیکشن کی لاگت عام طور پر 0.1 ڈالر سے کم ہوتی ہے، کبھی کبھی 0.01 ڈالر تک، گیس کی قیمت 0.119 گوئی کے برابر ہوتی ہے۔ یہ تعداد سولانا کی سطح کے قریب ہے، لیئر 2 کا سب سے بڑا لاگت کا فائدہ جلدی سے ختم ہو رہا ہے۔

ویٹلک نے فروری کے اس مضمون میں تفصیلی حساب کتاب کی ہے۔ اس نے فرض کیا کہ ای ٹی ایچ کی قیمت 2500 ڈالر ہے، گیس کی قیمت 15 گیوئی (بلکہ اوسط) ہے، اور مانگ کی ممکنہ حد قریب 1 ہے (یعنی گیس لمٹ دو گنا ہونے سے قیمت نصف ہو جائے گی)۔ اس فرض کے تحت:

سینسرشپ کے خلاف مطلوبہ تقاضا: موجودہ حالات میں ایک ٹرانزیکشن کو L2 کے ذریعہ سینسر کیا جاتا ہے اور اسے L1 پر لاگو کرنا 120,000 گیس یا 4.5 ڈالر کا خرچہ لگتا ہے۔ 1 ڈالر کے خرچے کو کم کرنے کے لیے، L1 کو 4.5 گنا توسیع کرنا ہو گی۔

L2 کے ذریعے ایل 2 اثاثوں کی منتقلی: موجودہ وقت میں ایک ایل 2 سے ایل 1 میں واپسی کے لیے تقریبا 250,000 گیس درکار ہے، پھر دوسرے ایل 2 میں جمع کرائے کے لیے 120,000 گیس درکار ہے، کل لاگت 13.87 ڈالر ہے۔ اگر ایدھار کے اثاثوں کی بہتری کے ساتھ ڈیزائن کیا جائے تو صرف 7,500 گیس درکار ہو گا، جس کی لاگت 0.28 ڈالر ہو گی۔ 0.05 ڈالر کے مقصد کو حاصل کرنے کے لیے 5.5 گنا توسیع کی ضرورت ہے۔

بڑے پیمانے پر اخراج کی صورت حال: سونی کے سونیئم کے مثال کے طور پر، پلے اسٹیشن کے پاس تقریبا 116 ملین ماہانہ اکٹھے ہو رہے صارفین ہیں۔ اگر ہر صارف کے لیے کارآمد اخراج کے معاہدے (7,500 گیس فی صارف) کا استعمال کیا جائے تو موجودہ ایتھریم 121 ملین صارفین کے اضطراری اخراج کی حمایت کر سکتا ہے۔ لیکن اگر ایسے متعدد ایل ایچ کے سائز کی حمایت کی جائے تو، ایل 1 کو تقریبا 9 گنا توسیع کرنا ہو گی۔

اور یہ وسعت پذیر مقاصد 2026 میں تدریجی طور پر حاصل کیے جا رہے ہیں۔ ٹیکنالوجی کی ترقی کھیل کے قواعد کو مکمل طور پر تبدیل کر رہی ہے۔ جب L1 خود ہی تیز اور سستا ہو جاتا ہے تو صارفین کیوں Layer2 کی پیچیدہ کراس چین برجنگ، پیچیدہ تعامل کے تجربات اور احتمالی سیکیورٹی خطرات کو برداشت کریں؟

چین کراس چین برج کی سیکیورٹی کی بات کرنا بے جا فکر نہیں ہے۔ 2022 میں، چین کراس چین برج حملوں کا سب سے زیادہ نشانہ بنے۔ فروری میں، ورم ہول برج سے 3.25 ارب ڈالر کی چوری ہوئی؛ مارچ میں، رونن برج کو دی ایف آئی کے تاریخی طور پر سب سے بڑے حملے کا نشانہ بنایا گیا، جس میں 5.4 ارب ڈالر کا نقصان ہوا؛ میٹر، کیوبٹ اور دیگر برج کنکشن پروٹوکولز کو بھی بار بار حملوں کا نشانہ بنایا گیا۔ چین الیسیس کے مطابق، 2022 کے دوران، چین کراس چین برج سے 2 ارب ڈالر کی کریپٹو کی چوری ہوئی، جو اس سال دی ایف آئی حملوں کے نقصانات کا بڑا حصہ ہے۔

لائیکوئیڈٹی فریکچر ایک اور دردناک تکلیف ہے۔ لیئر 2 کی تعداد میں اضافہ کے ساتھ، ڈی ایف آئی پروٹوکول کی لائیکوئیڈٹی مختلف چیکس کے ہندسہ مختلف چینوں میں تقسیم ہو جاتی ہے، جس کی وجہ سے معاملات کا سلپ پوائنٹ بڑھ جاتا ہے، سرمایہ کی کارکردگی کم ہو جاتی ہے، اور صارف کا تجربہ خراب ہو جاتا ہے۔ ایک صارف مختلف لیئر 2 کے درمیان اثاثوں کو منتقل کرنا چاہتا ہے، جس کے لیے اسے پیچیدہ برج کے عمل کا سامنا کرنا پڑتا ہے، لمبی تصدیق کے وقت کا انتظار کرنا پڑتا ہے، اور اضافی فیس اور خطرات کا سامنا کرنا پڑتا ہے۔

یہ اگلا اور سب سے بے رحم سوال اٹھاتا ہے: اس وقت وہ لیئر 2 منصوبے جو بڑی مقدار میں فنڈز حاصل کر چکے ہیں اور ٹوکنز جاری کر چکے ہیں، وہ اب کیا کریں؟

قدروں کا بوربل اور جن کی آبادی

لیئر 2 کیسے پیسے کہاں چلے گئے؟

لائیئر 2 کے شعبے کے گزشتہ سالوں کے دوران ایک بڑا مالیاتی کھیل تھا، ٹیکنالوجی کی کوئی تبدیلی نہیں تھی۔ ویلیو ایڈیشن کے اداروں نے چیک بکھیرے اور ایک ایک L2 منصوبوں کی ویلیوشن کو حیرت انگیز حد تک بلند کردیا۔ zkSync کی مجموعی فنڈنگ 458 ملین ڈالر ہے، آر بٹریم کے پیچھے آف چین لیبز کی ویلیوشن 1.2 ارب ڈالر ہے، آپٹیمسٹم کی فنڈنگ 268.5 ملین ڈالر ہے، اور اسٹارک نیٹ کی فنڈنگ 458 ملین ڈالر ہے۔ ان اعداد و شمار کے پیچھے پیراڈائیم، اے 16 زیڈ، لائٹ سپیڈ، بلاک چین کیپیٹل جیسے ادارے ہیں۔

توانا تعمیر کنندگان مختلف L2 کے درمیان "نیویا" کرکے پیچیدہ DeFi لیگو بنانے میں دلچسپی رکھتے ہیں تاکہ زیادہ سے زیادہ مائعیت اور ایئر ڈروپ ہنٹرز کو جذب کیا جا سکے ۔ لیکن واقعی وہ صارف جو ایک ایک کر کے پریشان کن چین کراس آپریشنز اور بلند چھپے ہوئے لاگت کے ساتھ ملتا ہے ۔

یہ ایک سخت حقیقت ہے کہ مارکیٹ ہیڈز کی طرف بہت زیادہ مرکوز ہو رہی ہے۔ 21Shares کے کرپٹو کرنسی تحقیق ادارے کے مطابق، Base، Arbitrum اور Optimism کے تینوں L2 مارکیٹ میں 90 فیصد ٹریڈنگ کا حجم کنٹرول کر چکے ہیں۔ Base، Coinbase کے ٹریفک کے فوائد اور صارفین کی بنیاد کی بدولت، 2025 میں تیزی سے بڑھا، اس کا TVL سال کے آغاز میں 10 ارب ڈالر سے سال کے اختتام تک 46.3 ارب ڈالر تک پہنچ گیا، جبکہ اس کا چارٹر ٹریڈنگ حجم 590 ارب ڈالر تک پہنچا، جو 37 فیصد کی فصلی وصولی کے ساتھ ہوا۔ Arbitrum دوسرے نمبر پر 190 ارب ڈالر کے TVL کے ساتھ مستحکم ہے، جبکہ Optimism اس کے بعد ہے۔

لیکن ہیڈز کے علاوہ، اکثریت L2 منصوبوں کے واقعی صارفین کی تعداد بے ہنگم ہو کر تیزی سے ہیلیو سے گر گئی ہے، جو اس کے امکانی ایئر ڈروپ کے بعد سے چل رہی ہے، اور وہ ایک واقعی "غیبی شہر" بن گئے ہیں۔ سترکنیٹ اس کا سب سے زیادہ مثالی مثال ہے۔ اس کے ٹوکن کی قیمت کے 98 فیصد چوٹ کے باوجود، اس کی مارکیٹ کی قیمت اس کے بہت کم روزانہ کارکردہ صارفین اور چارجز کی آمدنی کے مقابلے میں ابھی بھی بہت بلند فیصلہ سازی کے علاقے میں ہے۔ یہ اشارہ ہے کہ مارکیٹ کے مستقبل کے توقعات اور اس کی موجودہ واقعی قیمت کے حصول کی صلاحیت کے درمیان بہت بڑا فرق ہے۔

اگر چہ لیئر 2 کے فیس EIP-4844 کی وجہ سے بڑھ کر گر گئے ہیں تو ان کی لیئر 1 کو ادائیگی کی ڈیٹا دستیابی کی فیس بھی گر گئی ہیں جو کہ اس کے برعکس ایتھریوم لیئر 1 کی فیس آمدنی کو کم کر رہی ہیں۔ جنوری 2026 میں ایک تجزیہ کے مطابق، ڈین کن اپ گریڈ کی وجہ سے بہت سی ٹرانزیکشنز لیئر 1 سے کم لاگت والے لیئر 2 میں منتقل ہو گئی ہیں، جو کہ ایتھریوم نیٹ ورک فیس کے 2017 کے بعد سے سب سے کم سطح کی ایک اہم وجہ ہے۔ لیئر 2 اپنی لاگت کم کرتے ہوئے لیئر 1 کی معیشتی قدر کو ختم کر رہا ہے۔

21Shares اپنی 2026 لیئر 2 رپورٹ میں پیش گوئی کرتا ہے کہ اکثر ایتھریوم لیئر 2 پروجیکٹ 2026 تک زندہ نہیں رہ سکیں گے اور مارکیٹ میں ایک سخت میل جوئل ہو گا جس کے نتیجے میں صرف ایسے پروجیکٹ جیتیں گے جو اعلی ہائیڈرل کارکردگی کے مالک ہوں گے اور واقعی سینٹرلائزڈ ہوں گے اور ان کے پاس منفرد قیمتی پیشکش ہو گی۔

یہی ویٹلک کی اس بار چیلنج کرنے کا واقعی مقصد ہے۔ وہ اس بیس ڈھانچے کے خود کلامی کے جھوٹے جوش کو توڑنا چاہتے ہیں، اور اس بیمار بازار میں ایک گھونگھٹ کا پانی ڈالنا چاہتے ہیں۔ اگر ایک لیئر 2 لیئر 1 کے مقابلے میں زیادہ دلچسپ اور مفید خصوصیات فراہم نہیں کر سکتا، تو آخرکار یہ صرف ایک مہنگا متبادل مصنوعی ایتریوم کی تاریخ میں رہ جائے گا۔

ایتھریم اپنی آزادی واپس حاصل کر رہا ہے

ویٹلک کی تازہ ترین سفارش نے لیئر 2 کے لیے ایک نئی راہ کی نشاندہی کی ہے: اسپیس کو وسعت دینے کو واحد بکسل کے طور پر چھوڑ دیں اور اس کی بجائے ایسی کارکردگی کی اضافی قیمت کا تعاقب کریں جو ایل 1 کے لیے فوری طور پر ناگزیر یا ناپسندیدہ ہو۔ وہ خاص طور پر چند سمتیں بیان کرتے ہیں: خصوصیت (زیرو کنوسنس ٹیکنالوجی کے ذریعے چین پر خصوصیت ٹرانزیکشن)، خصوصی ایپلی کیشن کی کارکردگی کی بہتری (مثال کے طور پر گیم، سوشل نیٹ ورک، اے آئی کی گنتی)، اور ایک سیکنڈ کے بجائے ملی سیکنڈ کے ساتھ تصدیق کی گئی ٹرانزیکشن کی بہت تیز رفتاری، اور غیر مالی استعمال کے معاملات کا تعاقب۔

دوسرے الفاظ میں، لیئر 2 کا کردار، ایتھریم کی جھلک سے، مختلف کارکردگی والے پلاگ ان میں تبدیل ہو جائے گا۔ وہ ابھی تک وسعت کے واحد بچاؤ کے ہیرو نہیں ہوں گے، بلکہ ایتھریم کی ماحولیاتی نظام میں ایک کارکردگی کی توسیع کا طبقہ ہوں گے۔ یہ بنیادی پوزیشن کی تبدیلی ہے، اور اقتدار کی واپسی کا ایک جشن ہے - ایتھریم کی بنیادی قدر اور سوورینٹی، دوبارہ ایل 1 پر فلکس کرے گی۔

ویٹلک نے ایک نیا فریم ورک بھی پیش کیا: لیئر 2 کو ایک طیف کے طور پر دیکھنا، دو قسم کی تقسیم کے بجائے۔ مختلف ایل 2 کی سطحی مختلف توازن ہو سکتی ہیں، جیسے کہ ڈی سینٹرلائزیشن کی سطح، سیکیورٹی کی گارنٹی، اور خصوصیات۔ اہم بات یہ ہے کہ صارفین کو یہ واضح کرنا ہے کہ وہ کس قسم کی گارنٹی فراہم کر رہے ہیں، اس بات کا دعوی نہیں کہ وہ سب کچھ "ایتھریم کو توسیع دے رہے ہیں"۔

یہ صاف شدہ عمل شروع ہو چکا ہے ۔ وہ لیئر 2 جو مہنگی قیمتیں رکھنے پر مبنی ہیں لیکن کوئی واقعی روزانہ کی سرگرمیاں نہیں ہیں وہ آخری سزا کا سامنا کر رہے ہیں ۔ اور وہ منصوبے جو اپنی منفرد قدر کی تلاش میں کامیاب ہو جائیں گے اور واقعی غیر مراکزی کر سکیں گے شاید نئے نقشے میں بچ سکیں گے ۔ بیس شاید کوائن بیس کی ٹریفک کی فضیلت اور ویب 2 کے صارفین کو شامل کرنے کی صلاحیت کے ساتھ اب بھی آگے رہے گا لیکن اسے غیر مراکزی کرائی گئی سطح کی کمی کے سوالات کا سامنا کرنا ہوگا ۔ اربیٹریم اور آپٹیمزم کو اسٹیج 2 کے عمل کو تیز کرنا ہوگا اور اس بات کو ثابت کرنا ہوگا کہ وہ صرف مرکزی ڈیٹا بیس کے سوا کچھ نہیں ہیں ۔ زک سینکرون اور اسٹارک نیٹ وغیرہ زک رول اپ منصوبوں کو اپنی صفر کے علم کی تکنیک کی منفرد قدر کو ثابت کرنے کے ساتھ ساتھ صارف کے تجربے اور ماحولیاتی خوشحالی کو بہت زیادہ بہتر بنانے کی ضرورت ہے ۔

لیئر 2 غائب نہیں ہو گئی ہے لیکن اب وہ ایک مخصوص ایتھریم کی واحد امید کے طور پر کام کرنے کا دور ختم ہو چکا ہے۔ پانچ سال قبل، جب سولانا جیسے مقابلہ کرنے والوں نے ایتھریم کو دیوار سے لگا دیا تھا تو اس نے اپنی توسیع کی امید لیئر 2 پر ڈال دی تھی اور اس کے لیے اپنی مجموعی ٹیکنالوجی کی راہ راست کو دوبارہ ترتیب دی تھی۔ پانچ سال بعد، اسے محسوس ہوا کہ سب سے بہتر توسیع کا حل یہ ہے کہ وہ خود کو زیادہ مضبوط بنائے۔

یہ خیانت نہیں بلکہ ترقی ہے۔ اور وہ لےئر 2 جو اس ترقی کے مطابق کرنا نہیں سیکھیں گے، قربانی کے عوض بن جائیں گے۔ جب گیس لمٹ 2026 کے آخر تک 200 ملین کی طرف دوڑے گا، جب ایتھریم ایل1 کے ٹرانزیکشن فیس چند سین یا اس سے بھی کم میں مستحکم ہو جائیں گے، جب صارفین یہ دریافت کریں گے کہ وہ اب چین برج کی پیچیدگی اور خطرات کو برداشت کرنے کی ضرورت محسوس نہیں کریں گے، بازار اپنے قدموں کے ذریعے ووٹ دے گا۔ وہ منصوبے جو کبھی بے ترتیب قیمتی تخمینوں کے ساتھ ہاتھوں ہاتھ تھے، لیکن صارفین کے لیے واقعی قیمتی چیزیں پیدا نہیں کر سکے، اس بڑے سمندر کے بعد کے ساتھ تاریخ کے چکر میں چلے جائیں گے۔