اصلي مصنف: نشل جائن

بلاک یونی کارن

مقدمہ

1960 کی دہائی میں کریڈٹ کارڈ کا کاروبار بہت الجھا ہوا تھا۔ امریکا کے مختلف شہروں کے بینک اپنی ادائیگی کی نیٹ ورک سسٹم قائم کرنے کی کوشش کر رہے تھے لیکن ہر نیٹ ورک الگ الگ تھا۔ اگر آپ کے پاس بینک آف امریکا کا کریڈٹ کارڈ تھا تو آپ صرف اس کارڈ کے ساتھ معاہدہ کرچکے تاجروں پر ادا کر سکتے تھے۔ اور جب بینک دوسرے بینکوں کی طرف توسیع کرنے کی کوشش کرتے تو تمام کریڈٹ کارڈ ادائیگیوں کو بینکوں کے درمیان چک کے مسئلے کا سامنا ہوتا۔

اگر ایک کاروبار ویسے کارڈ قبول کر رہا ہو جو کسی اور بینک کے ذریعہ جاری کیے گئے ہوں تو، لین دین کو اصلی چیک کے سیٹلمنٹ سسٹم کے ذریعہ سیٹل کیا جانا چاہیے۔ شامل ہونے والے بینکوں کی تعداد زیادہ ہو گی تو سیٹلمنٹ کے مسائل بھی زیادہ ہوں گے۔

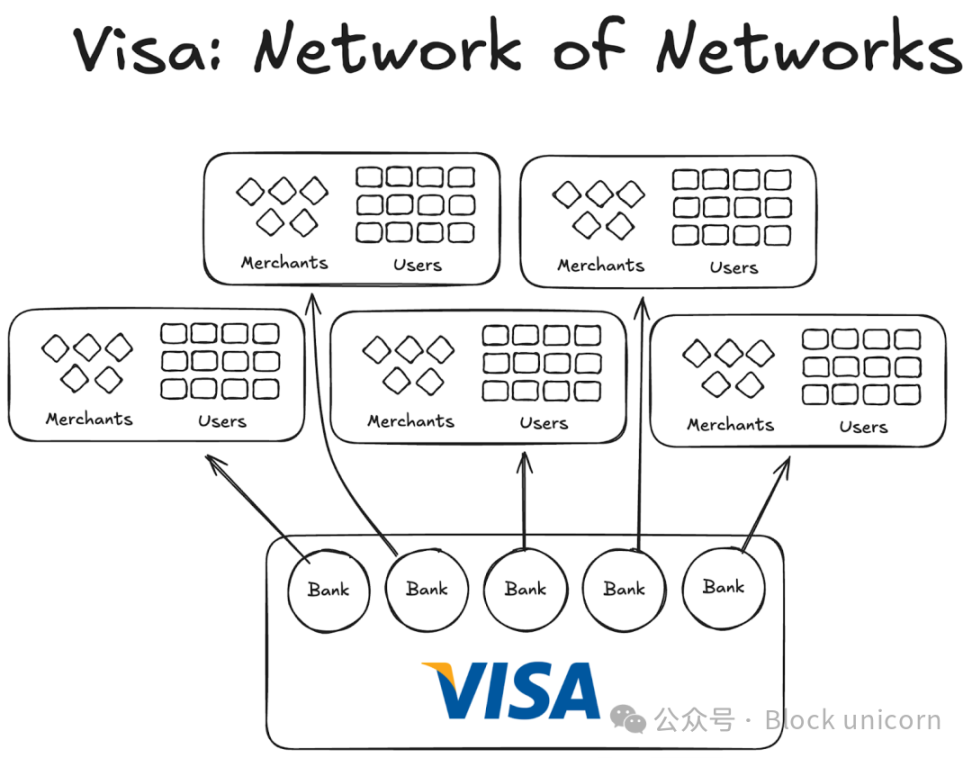

اسویا کی چوٹی کے بعد وسکا کا ظہور ہوا۔ یہ حقیقت میں ایک براہ راست کارڈ ادائیگی کی انقلابی تکنیک متعارف کروانے والی تھی، لیکن اس کا زیادہ اہم کام یہ تھا کہ اس نے عالمی سطح پر عام قبولیت حاصل کی اور تمام عالمی بینکوں کو اپنی نیٹ ورک میں شامل کر لیا۔ آج کل دنیا بھر کے تقریبا تمام بینک وسکا کے نیٹ ورک کا حصہ ہیں۔

اگرچہ آج اس کا احساس بہت عام ہے، لیکن امریکا کے اندر اور باہر پہلی ہزار بینکوں کو یہ سمجھانے کی کوشش کریں کہ اپنی نیٹ ورک کے بجائے ایک معاہدے کے تحت شامل ہونا ان کے لیے بہتر ہے، تو آپ اس کے پیمانے کا اندازہ لگانے لگیں گے۔

1980ء تک، وسی ایک ایسا ادائیگی کا نیٹ ورک بن چکا تھا جو امریکا میں تمام کریڈٹ کارڈ ٹرانزیکشنز کا تقریبا 60 فیصد اپنے نیٹ ورک کے ذریعے سنبھال رہا تھا۔ موجودہ وقت میں، وسی 200 سے زائد ممالک میں کاروبار کر رہا ہے۔

ضروری چیز مزید ترقی یافتہ ٹیکنالوجی یا مزید فنڈز نہیں بلکہ ڈھانچہ ہے: ایک ایسا ماڈل جو حوصلہ افزائی کے نظام کو موزوں کر سکے، ملکیت کو تقسیم کر سکے اور میکس گریڈ نیٹ ورک کے اثرات پیدا کر سکے۔

ابھی تک اسٹیبل کارنسیاں بھی اسی ہی تکڑوں کے مسئلے کا سامنا کر رہی ہیں۔ اور حل 50 سال قبل ویزا کے اپنائے ہوئے حربے کی طرح ہو سکتا ہے۔

ویزا کے سابقہ تجربات

ویزا کے قبل دیگر کمپنیاں جو ظاہر ہوئی تھیں ان کو ترقی نہیں ملی۔

AMEX نے اپنی کریڈٹ کارڈ کمپنی کو ایک آزاد بینک کے طور پر وسعت دینے کی کوشش کی لیکن اس کی توسیع صرف اس بات پر محدود رہی کہ نئے ریٹیلرز اس کے بینک کے نیٹ ورک میں شامل ہوتے رہے۔ دوسری طرف، بینک آف امریکا کے کریڈٹ کارڈ نیٹ ورک، بینک امریکارڈ کی حیثیت مختلف تھی، جہاں دیگر بینکوں کو اس کے نیٹ ورک کے اثرات اور برانڈ کی قدر کا فائدہ حاصل ہوتا تھا۔

ایمیکس کو ہر کاروبار اور صارف کے ساتھ الگ الگ سمجھوتہ کرنا ہوتا ہے تاکہ اپنے بینک اکاؤنٹ کھول سکے، جبکہ ویزا اپنے میزبان بینکوں کے ذریعے پیمانے پر کام کرتا ہے، ہر بینک جو ویزا کی شراکتی فہرست میں شامل ہوتا ہے، اسے خود بخود ہزاروں نئے صارفین اور سوروں کاروبار ملتے ہیں۔

دوسری طرف، بینک امریکارڈ کے پاس بنیادی ڈھانچے کے مسائل تھے۔ انہیں کارڈ ٹرانزیکشن کو ایک صارف بینک اکاؤنٹ سے دوسرے کاروباری بینک اکاؤنٹ میں کیسے کارآمد طریقے سے چکا کاٹا جائے، اس کا علم نہیں تھا۔ ان کے درمیان کوئی کارآمد چکا کٹ سسٹم موجود نہیں تھا۔

پي ۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔

ویزا نیٹ ورک کے چار ستون

ویزا کی کہانی سے ہمیں اس کے نیٹ ورک اثر کو جاری رکھنے کے 2-3 اہم عوامل معلوم ہوتے ہیں:

ویزا اپنی آزاد تیسری پارٹی کی حیثیت سے فائدہ اٹھاتی ہے۔ کسی بینک کو بھی مقابلہ کا خطرہ محسوس نہ ہو، اس کیلئے ویزا کو ایک تعاونی آزاد تنظیم کے طور پر ڈیزائن کیا گیا ہے۔ ویزا توزیع کی کیک کا تنازعہ نہیں کرتی، بلکہ اس تنازعہ میں بینک شامل ہوتے ہیں۔

یہ میں شامل بینکوں کو زیادہ سے زیادہ منافع کا ہندسہ حاصل کرنے کی ترغیب دیتا ہے۔ ہر بینک کو کل منافع کا ایک ہندسہ حاصل کرنے کا حق حاصل ہے، جو کہ اس کے کل ٹرانزیکشنز کے حجم کے تناسب میں ہوتا ہے۔

نیٹ ورک کے معاملات میں ہر بینک کو آواز دینے کا حق حاصل ہے۔ ویزا کے اصول اور تبدیلیوں کو تمام متعلقہ بینکوں کے ووٹ کے ذریعے منظور کیا جانا چاہیے، اور اس کے لیے 80 فیصد ووٹ حاصل کرنا ضروری ہے۔

ویزا ہر بینک کے ساتھ غیر معمولی شرائط پر (کم از کم ابتدا میں) کام کرتا ہے؛ کوئی بھی کوآپریٹو میں شامل ہونے والا شخص صرف ویزا کارڈ اور نیٹ ورک کا استعمال کر سکتا ہے اور دیگر نیٹ ورک میں شامل نہیں ہو سکتا - اس لیے ویزا کے بینک کے ساتھ تعامل کرنے کے لیے آپ کو اس کے نیٹ ورک کا حصہ بننا ہو گا۔

جب کہ ویزا کے بانی ڈی ہاک نے بینکوں کو امریکا کے مختلف شہروں میں ویزا کی نیٹ ورک میں شامل کرنے کے لئے چارہ جوئی کی تو انہیں ہر بینک کو وضاحت کرنا پڑی کہ ویزا کی نیٹ ورک میں شامل ہونا کریڈٹ کارڈ کی نیٹ ورک کو خود قائم کرنے کی نسبت زیادہ فائدہ مند ہے۔

انہیں وضاحت کرنا ہو گا کہ وائزا میں شامل ہونے کا مطلب یہ ہو گا کہ ایک ہی نیٹ ورک میں زیادہ صارفین اور زیادہ دکاندار شامل ہوں گے، جو کہ دنیا بھر میں زیادہ سے زیادہ ڈیجیٹل ٹرانزیکشنز کو فروغ دے گا اور تمام شریک افراد کو زیادہ فوائد فراہم کرے گا۔ اس کے علاوہ انہیں یہ بھی وضاحت کرنا ہو گی کہ اگر وہ اپنی ایک کریڈٹ کارڈ نیٹ ورک بناتے ہیں تو ان کا صارفین کا گروپ بہت محدود ہو گا۔

سٹیبل کرنسی کی تعلیم

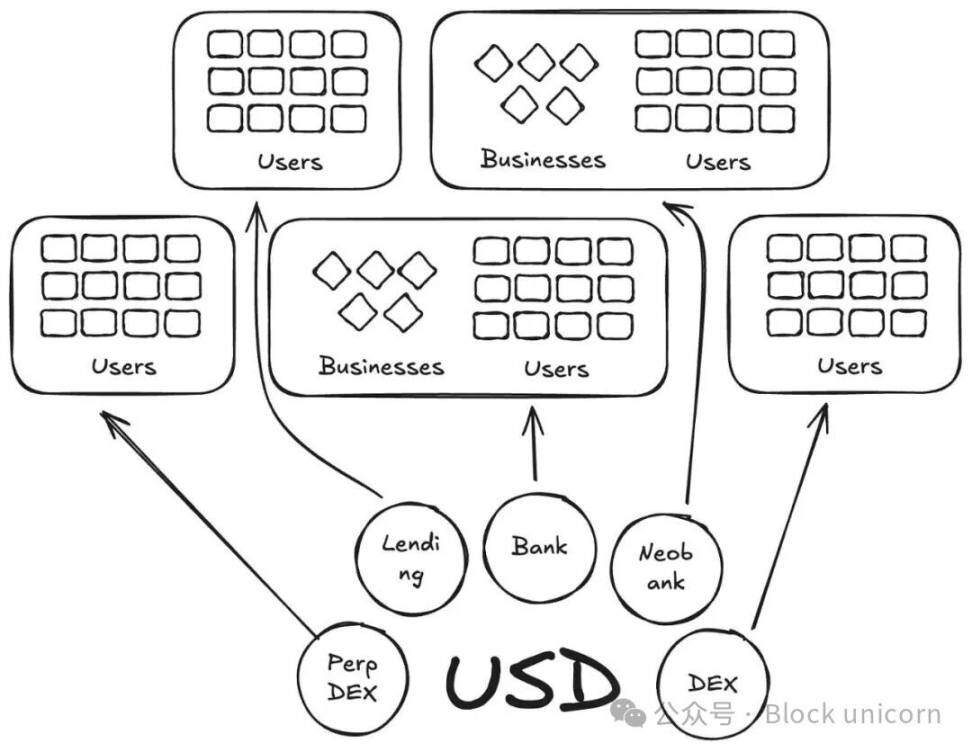

انچوریج ڈیجیٹل اور دیگر ایسی کمپنیوں کا کہنا ہے کہ وہ اسٹیبل کوائن کے شعبے میں بینک آف امریکا کارڈ کی کہانی کو دہرائے جا رہے ہیں۔ وہ نئے ایشو کنندگان کو اسٹیبل کوائن کی بنیادی ڈھانچہ فراہم کر رہے ہیں، جبکہ مارکیٹ کی مائعی نئے ٹوکنز میں تصادم کے ساتھ تقسیم ہو رہی ہے۔

موجودہ حالات میں 300 سے زائد اسٹیبل کوائنز Defillama پلیٹ فارم پر موجود ہیں۔ اس کے علاوہ ہر نئی اسٹیبل کوائن کی اپنی خود کی مخصوص مالیاتی اکائی ہوتی ہے۔ اس لیے کوئی بھی اسٹیبل کوائن عام لوگوں تک پہنچنے کے لیے درکار نیٹ ورک کے اثرات پیدا نہیں کر سکتی۔

اگر یہ دونوں نئی کرنسیاں اسی قسم کی بنیادی اثاثہ کی حمایت کر رہی ہیں تو پھر ہمیں نئے کوڈ والی کرنسی کی کیوں ضرورت ہے؟

ہماری ویزا کی کہانی میں یہ بینک آف امریکا کارڈ کی طرح ہیں۔ ایتھینا، اینچوریج ڈیجیٹل، ایم 0 یا برج، ہر ایک اپنے پروٹوکول کے ذریعے اپنی سٹیبل کوائن کی چھاپ کی اجازت دیتا ہے، لیکن یہ صرف صنعت کی ٹکڑائی کو مزید بڑھاتا ہے۔

ایتھینا دوسرا ایک ایسا ہی پروٹوکول ہے جو فائدہ مندی کی منتقلی کی اجازت دیتا ہے اور اس کے اسٹیبل کوئن کو وائٹ لیبل کر سکتا ہے۔ جیسا کہ میگا ایتھ میں USDm کی چھاپ ہوتی ہے - وہ USDm کو USDtb کے ساتھ سپورٹ کرنے والے ٹولز کے ذریعے چھاپتے ہیں۔

تاہم اس ڈھانچے کی کامیابی نہیں ہوئی۔ یہ صرف ماحولیاتی نظام کو ٹکڑوں میں تقسیم کرے گا۔

کریڈٹ کارڈ کے معاملے میں مختلف بینکوں کے برانڈ کا فرق اہم نہیں ہے کیونکہ یہ صارف سے فروخت کنندہ کے ادائیگی میں کوئی رکاوٹ نہیں ڈالتا ۔ اس کی بنیادی جاری کرنے والی اور ادائیگی کی لے ہمیشہ ویزا ہوتی ہے۔

تاہم اس کا یہ مطلب نہیں ہے کہ اس کی صورت حال اسی طرح ہو ۔ مختلف ٹوکن کوڈز کے معنی ہیں کہ بے پایاں دریا کے تالاب ۔

تجار (یا اس میں معاملہ ایک ایپ یا پروٹوکول ہے) M0 یا برج کے تمام اسٹیبل کوائن کو ان کی قبول کردہ اسٹیبل کوائن کی فہرست میں شامل نہیں کریں گے۔ یہ ان اسٹیبل کوائن کی مارکیٹ میں سطحی مارکیٹ کی سیالیت کی بنیاد پر فیصلہ کرے گا کہ کیا وہ قبول کیے جائیں گے یا نہیں؛ سب سے زیادہ مالکان اور سب سے زیادہ سیال کرنسی کو قبول کیا جانا چاہیے، باقی کو قبول نہیں کیا جانا چاہیے۔

مستقبل کا راستہ: وسکا مالی اثاثہ کا راستہ

ہمیں مختلف اثاثہ کی قسموں کی استحکام کرنسی کے حوالے سے ایک تیسرا آزاد ادارہ چاہیے ۔ ان اثاثوں کے جاری کنندگان اور ایپلی کیشنز کو کوآپریٹو میں شامل ہونے کی اجازت دی جانی چاہیے اور وہ ذخائر کی آمدنی حاصل کر سکیں ۔ اس کے ساتھ ساتھ انہیں حکمرانی کا اختیار بھی ہونا چاہیے اور وہ ووٹ دے سکیں کہ وہ اپنی مرضی کی استحکام کرنسی کی ترقی کی سمت کیا ہونی چاہیے ۔

نیٹ ورک کے اثرات کے تناظر میں یہ ایک بہترین ماڈل ہو گا۔ جیسے ہی زیادہ سے زیادہ اشاعت کنندگان اور معاہدے ایک ہی ٹوکن میں شامل ہوں گے، یہ ایک ٹوکن کو عام استعمال کی حمایت کرے گا جو فوائد کو اندرونی طور پر رکھے گا اور دوسروں کی جیب میں نہیں۔