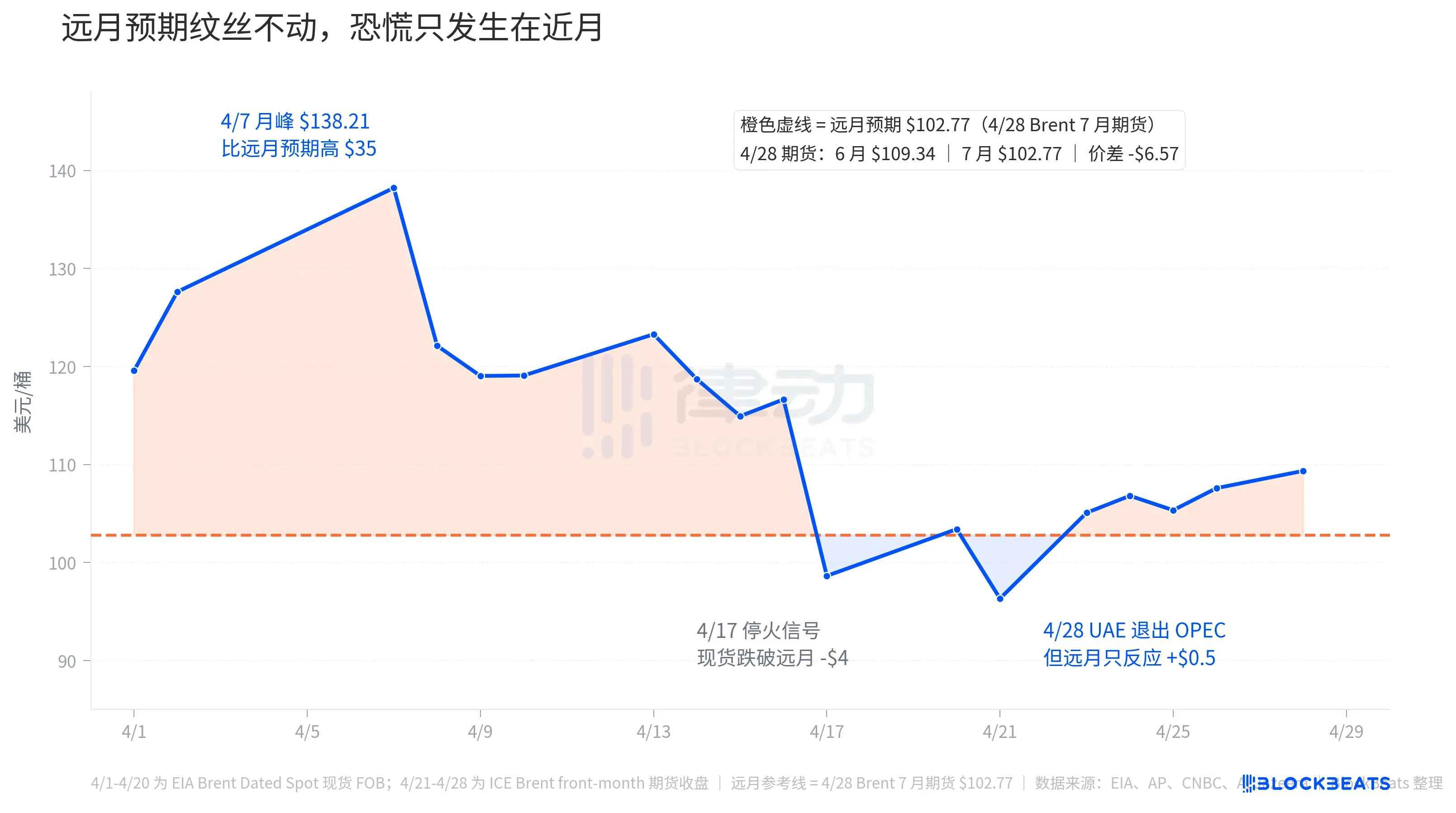

28 اپریل کو، متحدہ عرب امارات نے OPEC اور OPEC+ سے الگ ہونے کا اعلان کیا، جو 1 مئی کو نافذ ہوا، جس سے تقریباً 60 سالہ رکنیت ختم ہو گئی۔ اسی دن برینٹ جون فیچر کی قیمت 1.11 امریکی ڈالر بڑھ کر 109.34 امریکی ڈالر فی برل ہو گئی۔ یہ اب تک فنانشل میڈیا میں دیکھا جانے والا کہانی ہے۔ لیکن برینٹ جولائی فیچر صرف 1.08 امریکی ڈالر بڑھا، جو 102.77 امریکی ڈالر پر پہنچا، جو جون سے 6.57 امریکی ڈالر سستا ہے۔ ان دونوں اعداد کو ایک ساتھ رکھنے سے ایک دوسری کہانی سامنے آتی ہے۔

متحدہ عرب امارات، سعودی عرب اور عراق کے بعد، OPEC کا تیسرے نمبر پر بڑا تیل پیدا کرنے والا ملک ہے۔ اس کا OPEC کے اندر کا مقام ہمیشہ ایک دشواری کا باعث رہا ہے، کیونکہ اس کی پیداوار کی صلاحیت میں اضافہ، مقررہ حدود کے اپڈیٹ ہونے سے زیادہ تیزی سے ہوا، اور 2023 میں، مقررہ حدود کم ہونے کی وجہ سے، اس نے OPEC+ کے مجموعی تیل پیداوار میں اضافے کے معاہدے کو کئی ماہ تک روک دیا۔ اب اس کا براہ راست چلے جانا، تمام میڈیا کی طرف سے سعودی عرب کی قیادت کے لیے سب سے بڑی چیلنج کے طور پر سمجھا جا رہا ہے۔

متحدہ عرب امارات کے اعلان کے بعد، بازار نے قیمتوں کے بارے میں دو مختلف رائے بنائیں: اسپاٹ قیمت میں تیزی، جبکہ دور کے مہینوں میں کوئی تبدیلی نہیں۔ ان دو قیمتوں کے درمیان فرق، بازار کا "متحدہ عرب امارات کا انصراف" کے بارے میں اصل جواب ہے۔

حقیقی پیداواری صلاحیت عرب اوقاف کے حصے کا 1.5 گنا ہے

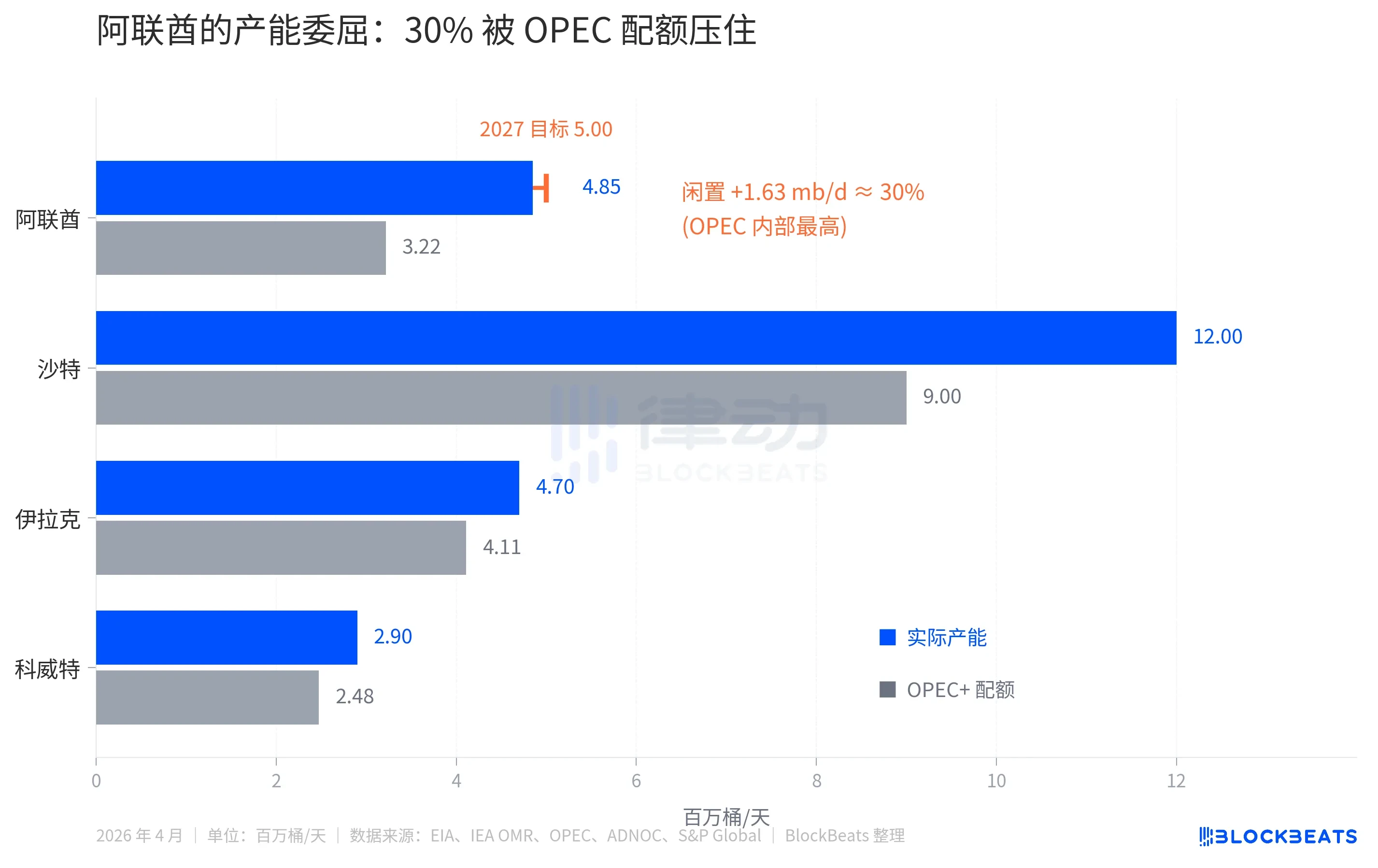

EIA کے اعدادوشمار کے مطابق، متحدہ عرب امارات کی موجودہ عملی پیداوار 4.85 ملین بیرل فی دن ہے، لیکن اوپیک+ نے 2025 میں اس کے لیے مخصوص کردہ حصہ حالیہ طور پر تقریباً 3.22 ملین بیرل فی دن رکھا ہے۔ 1.63 ملین بیرل فی دن کا فرق، جو تقریباً 30 فیصد پیداوار کو مصنوعی طور پر بند رکھنے کے برابر ہے۔

سعودی عرب میں یہ فرق تقریباً 25% ہے (اصل پیداوار 12 ملین بیرل فی دن کے مقابلے میں کوٹا 9 ملین بیرل فی دن)، جبکہ عراق اور کویت میں صرف 10-15% ہے۔ عرب اور ایکٹر کے 13 ممالک میں، متحدہ عرب امارات سب سے زیادہ دبائے جانے والے رکن ہیں۔

ایک اور پہلو یہ بھی ہے کہ متحدہ عرب امارات کی قومی تیل کمپنی ADNOC مالیاتی سرمایہ کاری میں تیزی لا رہی ہے۔ ADNOC کے اعلان کے مطابق، 2023-2027 کے دوران سرمایہ کاری کا بجٹ 150 ارب ڈالر ہے، اور 5.0 ملین بریل فی دن کی پیداواری صلاحیت کا ہدف جو اصل میں 2030 تک کے لیے تھا، اب 2027 تک منتقل کر دیا گیا ہے۔ ایک طرف وہ پیداواری صلاحیت بڑھانے میں پیسہ لگا رہی ہے، دوسری طرف عوامی اور پیٹرولیم تنظیم (OPEC) کے حصص کی وجہ سے وہ زیادہ فروخت نہیں کر سکتی، جس کے نتیجے میں اس کے روزانہ آمدن میں لاکھوں بریل کے مطابق کمی آ رہی ہے۔

یہ وہ مالی دلیل ہے جس کی بنیاد پر متحدہ عرب امارات کو آگے بڑھنا چاہیے۔ لیکن اگر صرف اس دلیل کو دیکھا جائے، تو اقتصادی عام علم کے مطابق، 30 فیصد استعمال نہ ہونے والی صلاحیت والے مEMBER کو کوٹا سے آزاد کرنا اس کے تیل کی پیداوار میں اضافہ کا مطلب ہے۔ زیادہ تیل کی پیداوار کا مطلب ہے ترسیل میں اضافہ۔ ترسیل میں اضافہ، قیمتوں کے لیے منفی ہے۔

کریڈیٹ فیوچرز کا انتہائی قریب اور دور کا معاہدہ الٹا ہو گیا

28 اپریل کو، میڈیا کے سرخیوں میں "برینٹ میں کھیل" تھا۔ لیکن صرف قریبی معاہدے میں ہی کھیل آیا۔ پورے اپریل میں دور کے معاہدے کی نارنجی نقطہ دار لکیر تقریباً بے حرکت رہی۔

28 اپریل کو برینٹ فیوچرز کا کلوزنگ، چھ ماہ کا معاہدہ (فرنٹ-ماںث، جو "فوری تیل حاصل کرنے" کی قیمت ہے) 109.34 امریکی ڈالر، اور سات ماہ کا معاہدہ 102.77 امریکی ڈالر پر رہا، جس کا فرق 6.57 امریکی ڈالر ہے۔ یہ فیوچرز منحنی گہرا الٹا ہے (بیک وارڈیشن)، جس میں قریبی مہینے کی قیمت بڑھ گئی اور دور کے مہینے نسبتاً سستے ہیں۔

فریق کیوو نہیں ہے، یہ سچے سونے اور چاندی کے معاہدے کی قیمتیں ہیں۔ یہ آپ کو بتا رہا ہے کہ بازار اب تیل کے لیے زیادہ ادا کرنا چاہتا ہے، لیکن کچھ ماہ بعد تیل کے لیے کم ادا کرنا چاہتا ہے۔ پیچھے کا منطق بہت آسان ہے: بازار کا خیال ہے کہ ہرمز کا بحران حل ہو جائے گا، اوپیک کی فراہمی کی تنظیم ڈھیلی پڑ جائے گی، اور متحدہ عرب امارات کی 30 فیصد بے استعمال صلاحیت بازار میں داخل ہو جائے گی۔

اس کہانی کو پورے اپریل تک وسعت دیں تو زیادہ واضح ہو جائے گا۔ EIA Brent Dated سپاٹ ڈیٹا کے مطابق، 7 اپریل کو سپاٹ قیمت 138.21 فی بریل تک پہنچ گئی، جو مہینے کی اعلیٰ قیمت تھی، جو 28 اپریل کی فیوچرز توقع 102.77 سے 35 ڈالر زیادہ تھی۔ یہ 35 ڈالر مارکیٹ کا وہ خوف کا پریمیم تھا جو لوگ "فوری تیل حاصل کرنے" کے لیے ادا کر رہے تھے۔ اس وقت، امریکہ اور ایران کے تنازعہ نویں ہفتے میں داخل ہو چکے تھے، اور ہرمز کے پاس کا راستہ تقریباً مکمل طور پر بند ہو چکا تھا، جس سے روزانہ تقریباً 20 ملین بریل مشرق وسطیٰ کے تیل کی نقل و حمل تقریباً صفر پر پہنچ گئی۔

پھر 17 اپریل کو، بندوق بندی کے سگنل کے ساتھ، برینٹ اسپاٹ کی قیمت ایک دن میں 98.63 امریکی ڈالر تک گر گئی، جو مستقبل کی توقعات سے تقریباً 4 امریکی ڈالر کم تھی۔ بازار نے عارضی طور پر یہ سمجھا کہ تنازع ختم ہو رہا ہے، اس لیے "مستقبل کی تیل کی قیمت" "ابھی کی تیل کی قیمت" سے زیادہ مہنگی ہو گئی۔ یہ غیر معمولی حالت صرف کچھ دن تک رہی، 21 اپریل کو برینٹ 96.32 امریکی ڈالر کے ماہانہ منخفض ترین سطح تک گر گیا، اور 23 اپریل کو دوبارہ بحال ہوا۔

28 اپریل کو متحدہ عرب امارات کے انخلا کے اعلان کے بعد، برینٹ جون کی قیمت 1.11 امریکی ڈالر بڑھ کر 109.34 ڈالر ہو گئی، جو دور کے مہینے کی توقع سے 6.57 ڈالر زیادہ ہے۔ لیکن یہ صرف اپریل کے شروع میں کی گئی خوف کی پریمیم کا ایک چھوٹا سا حصہ ہے۔ دوسرے الفاظ میں، بازار کی "متحدہ عرب امارات کے انخلا" کے بارے میں خوف کی ردعمل، حرمز کے بحران کے ردعمل سے بہت کم تھا۔

ماہانہ لائن کو زیادہ واضح طور پر بیان کیا جا سکتا ہے۔ جب متحدہ عرب امارات نے اپنے نکلنے کا اعلان کیا، تو جولائی فیوچرز صرف 1.08 امریکی ڈالر بڑھ کر 102.77 ہو گئے، جو جون کے فیوچرز کے اضافے کے تقریباً مساوی تھے۔ اس کا مطلب یہ ہے کہ بازار کو لگتا ہے کہ متحدہ عرب امارات کے نکلنے کا مدھم اور طویل مدتی تیل کی قیمتوں پر تقریباً صفر اثر ہے، نہ تو مثبت اور نہ ہی منفی۔ مختصر مدتی کود حکومتی خبروں اور ہرمز کے ذہنی اثرات کا نتیجہ ہے۔

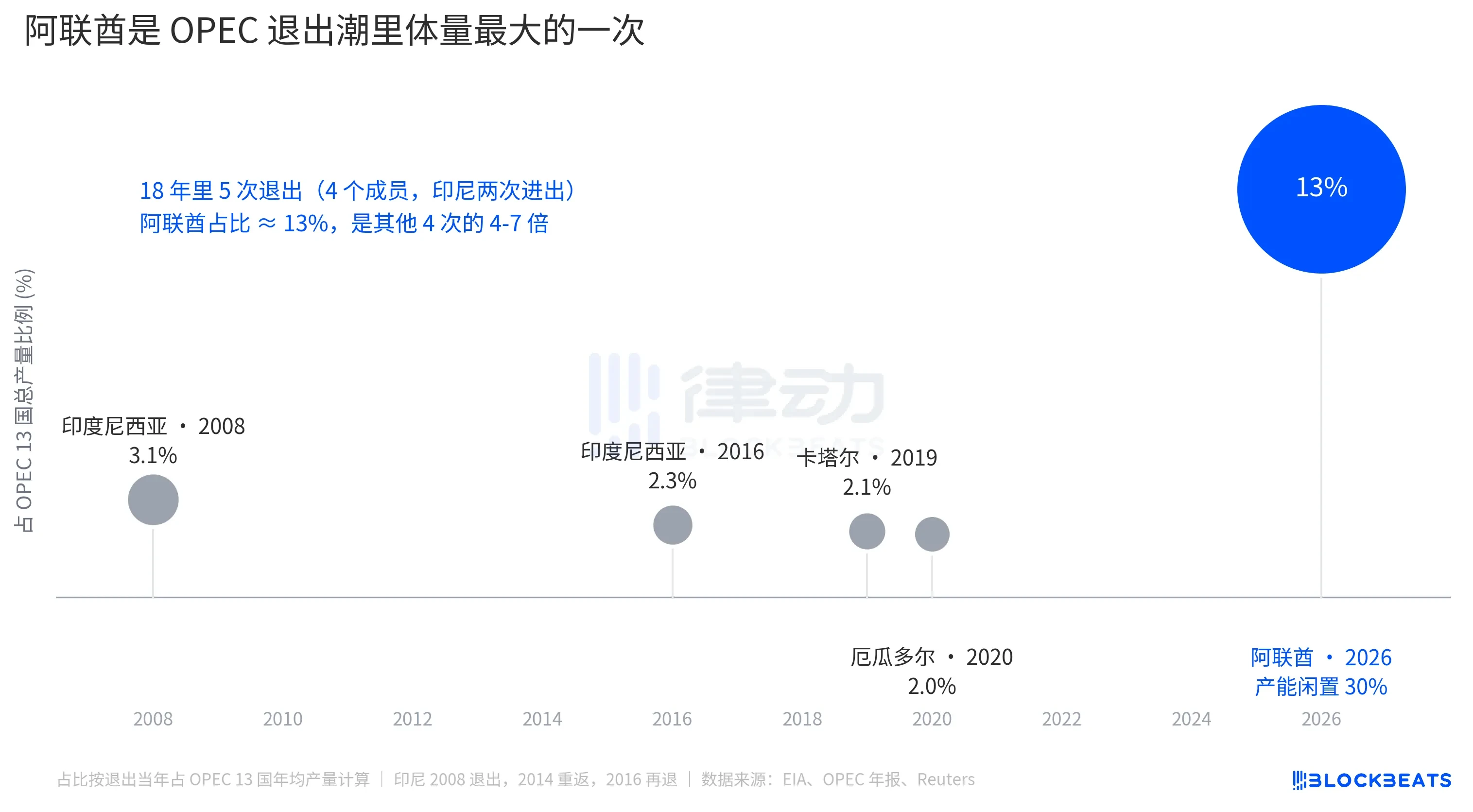

اوپیک کے انخلا کے دوران سب سے بڑا انخلا

انڈونیشیا نے 2008 میں پہلی بار چھوڑ دیا (2014 میں واپس آیا، 2016 میں دوبارہ چھوڑ دیا)، قطر نے 2019 میں LNG کی طرف موڑ لیا، اور اکواڈور نے 2020 میں مالی دباؤ کی وجہ سے چھوڑ دیا۔ ان چاروں退出 کے وقت، ہر ایک مEMBER کا عالمی پیداوار میں 2-3.1% حصہ تھا۔ ہر ایک کو الگ الگ واقعہ سمجھا گیا، اور ہر بار OPEC کا مارکیٹ شیئر واضح طور پر متاثر نہیں ہوا۔

متحدہ عرب امارات کا حصہ 13% ہے۔ ایک نکاسی پچھلے 18 سالوں کی تمام نکاسیوں کے مجموعے سے 1.5 گنا زیادہ ہے۔

لیکن تیل کی قیمت ڈیٹنگ کے لیے، بڑا حجم برابر نہیں ہوتا بڑے اثر کے۔ 13 فیصد کا عدد سعودی عرب کی قیادت والی OPEC کی ڈسپلن فریم ورک میں سمجھا جائے گا، سعودی عرب کے پاس اب بھی تقریباً 25 فیصد کی بے استعمال صلاحیت موجود ہے جسے بھرتی کرنے کے لیے استعمال کیا جا سکتا ہے، اور OPEC+ کے دیگر اراکین کے پیداوار کے حصص بھی تبدیل کیے جا سکتے ہیں۔ مارکیٹ نے "OPEC کا 13 فیصد حجم ختم ہو جانا" کو "مستقبل میں تیل کی قیمت میں بڑی اضافہ" کے طور پر نہیں سمجھا ہے۔

حقیقی ساختی اثر دوسرے سطح پر ہے، جہاں اوپیک کا "قیمت ریگولیٹر" کے طور پر کردار مزید کمزور ہو گیا ہے۔ IEA کے اندازے کے مطابق، اوپیک+ کی 2026 کے شروع میں کل بے کار صلاحیت تقریباً 4-5 ملین بیرل فی دن ہے، جس میں متحدہ عرب امارات تقریباً 0.85 ملین بیرل فی دن کا حصہ ڈالتا ہے۔ متحدہ عرب امارات کے جانے کے بعد، اوپیک کے 13 ممالک کی بے کار صلاحیت تقریباً 1 ملین بیرل فی دن تک گھٹ جائے گی۔ یہ وہ "گولیاں" ہیں جنہیں بازار مستقبل میں فراہمی کے صدمے کا مقابلہ کرنے کے لیے استعمال کر سکتا ہے، اور 1 ملین بیرل فی دن تقریباً عالمی تقاضے کا صرف 1% ہی کور کر سکتا ہے۔

اس لیے دور کے فیوچرز میں 1 ڈالر کا اضافہ ہوا، نہ کہ امارات کے کچھ زیادہ تیل کی پیداوار کی وجہ سے تیل کی قیمت گرے، بلکہ اس لیے کہ اوپیک کی قیمت کے استحکام کا نقشہ ایک اور درجہ تک کم ہو گیا۔

میڈیا کی رپورٹس میں متحدہ عرب امارات کے انصراف کو ہرمز کے اضافے میں شامل کر دیا گیا، جس سے لگ رہا ہے کہ اوقاک کے تحلیل ہونے سے تیل کی قیمتیں بڑھ رہی ہیں۔ فیچرز کی منحنی نے دونوں چیزوں کو الگ کر دیا۔ اپریل کے شروع میں برینٹ کی اسپاٹ قیمت ایک دور کے مہینے سے 35 امریکی ڈالر تک مہنگی ہو گئی، جو ہرمز کے خوف کا پریمیم تھا۔ 28 اپریل کو قریب اور دور کے مہینوں کے درمیان فرق صرف 6.57 امریکی ڈالر تھا، جو متحدہ عرب امارات کے انصراف اور سرخیوں کے شور کا مجموعہ تھا۔ متحدہ عرب امارات کے اس معاملے کی حقیقی قیمت، اس لائن میں چھپی ہوئی ہے جو تقریباً بے تغیر رہی۔