خلاصہ

اس مضمون میں امریکہ کے چار اہم RWA منصوبوں کا جامع جائزہ لیا گیا ہے: ریل اسٹیٹ RWA (RealT)، فکسڈ انکم RWA (Ondo Finance)، سپلائی چین فنانس RWA (Centrifuge) اور Pre-IPO شیئر RWA۔ اس تحقیق کا مقصد مثالوں کا تجزیہ، کمپلائنس ڈھانچے کا تجزیہ اور آمدنی ماڈلز کا موازنہ کرکے 2025 میں عالمی فنانس کے دوبارہ ڈھانچے کے دوران RWA کے ادارتی منطق اور ٹیکنالوجی کی بنیاد کو سمجھنا ہے۔

1. اثاثہ کی ساخت کے لحاظ سے: RealT SPV کے ذریعے ملکیت کی تصدیق اور Reg D/S کے مطابق جاری کرنے کے طریقے سے املاک کے سرمایہ کاروں کی حدود کو عبور کرتا ہے اور چھوٹی رقم میں تقسیم شدہ سرمایہ کاری کو ممکن بناتا ہے؛ Ondo امریکی سرکاری اوقاف کو بنیادی اثاثہ بناتا ہے اور BlackRock اور Coinbase کے ٹرسٹ مکینزم کے ذریعے آن لائن مانی فنڈ جیسی سہولت فراہم کرتا ہے؛ Centrifuge Tinlake مکینزم کے ذریعے سپلائی چین کے رسیدوں کو بلاکچین پر اپ لوڈ کرتا ہے، جبکہ MakerDAO مالیاتی DAI کی تحریک فراہم کرتا ہے، جس سے آن لائن فیکٹرینگ کا نیا انداز تشکیل پاتا ہے۔

2. مطابقت کے تناظر میں: تحقیق سے پتہ چلتا ہے کہ امریکی SEC کے RWA ڈیزائن میں بنیادی تنظیمی راستے Reg D، Reg S، Reg CF اور Reg A+ ہیں، جن کا مرکزی اصول انvestor eligibility، اطلاعات کی فراہمی کے فرائض اور مائعیت کے پابندیوں پر مبنی ہیں۔

3. ٹیکنیکل سپورٹ لیول: ٹیکنیکل طور پر، Aave ماڈیول کے ذریعے اداروں کے لیے فنڈنگ برج فراہم کیا جاتا ہے اور فنڈز کی گنجائش کو یقینی بنایا جاتا ہے، جبکہ Chainlink اوریکل اثاثوں کی قیمت، ضمانت کی شرح اور آمدنی کی ادائیگی کی قابل اعتمادیت کو یقینی بناتا ہے۔

4. خطرات اور آگے کی نظر: مستقبل میں RWA کی ترقی تین اہم رکاوٹوں کی وجہ سے محدود ہوگی: مطابقت کے اخراجات، عبوری ٹرسٹ کی مطابقت، اور اسٹیبل کرنسی کے ساتھ جڑنے کا خطرہ۔ تاہم، ادارتی داخلے کے رجحان اور منافع اور خطرے کے توازن کے تناظر میں، RWA کو آن لائن فنانس کی ایک انتہائی قابلِ استحکام اقسام کے طور پر دیکھا جا رہا ہے۔

کلیدی الفاظ: RWA، ٹوکنائزیشن، ڈیجیٹل سیکورٹیز، اثاثہ پر چین، سپلائی چین فنانس

01 ریل اسٹیٹ RWA (RealT): اثاثوں کا مالکانہ حق، حصوں میں تقسیم اور سرمایہ کاروں کی حدود کا خاتمہ

1.1 امریکی ریل اسٹیٹ RWA کا ترقیاتی منطق

ایم ایس ایس کا ایک اہم اور ترقی یافتہ شعبہ ہے جس میں ریل اسٹیٹ کو ٹوکنائز کیا جاتا ہے، جو RWA کے شعبے میں حقیقی مالی نظام کے ساتھ سب سے زیادہ ادغام کرنے والا شعبہ ہے۔ اس کا بنیادی منطق یہ ہے کہ آن لائن ملکیت، حصہ داری کے طریقہ کار اور اسمارٹ کنٹریکٹس کے ذریعے روایتی عقارات کی اونچی رکاوٹوں اور کم تحرک کو مکمل طور پر بدل دیا جائے۔ ریل ٹی، جو امریکہ کا سب سے نمایاں عملی پلیٹ فارم ہے، 2019 سے ایتھریم اور گنوسس چین پر مبنی ایک مطابقت پذیر ٹوکنائزڈ ریل اسٹیٹ سسٹم تعمیر کر رہا ہے، جو اثاثوں کو بلاکچین پر لانے اور تنظیمی ادغام کا نمونہ بن چکا ہے۔

روایتی REITs (ریل اسٹیٹ ٹرسٹس) کے مقابلے میں، RealT ماڈل کی نوآوری یہ ہے:

1) مخصوص املاک پر مبنی SPV (Special Purpose Vehicle) ٹوکن جاری کرنے کی ساخت، ہر ملکیت کے لیے الگ الگ حکومت کو ممکن بناتی ہے؛

2) اسٹیبل کرنسی (USDC/DAI) کے ذریعے کرایہ تقسیم سے منافع کی قابلیتِ راستہ اور فوریت میں اضافہ ہوا؛

3) KYC/AML سے تصدیق کے بعد، سرمایہ کار 50 امریکی ڈالر کی کم سے کم رقم کے ساتھ بیرونی ملکی املاک کے منافع میں حصہ لے سکتے ہیں۔

1.2 اثاثوں کے مالکانہ حقوق اور ایس پی وی سٹرکچر ڈیزائن

RealT نظام میں، ملکیت کی تصدیق سب سے اہم تنظیمی مرحلہ ہے۔ ہر ملکیت کو بلاکچین پر ڈالنے سے پہلے، ملکیت کی جانچ، اقدار کی تصدیق اور SPV رجسٹریشن مکمل کرنا ضروری ہے۔ یہ SPV عام طور پر امریکہ کے میشیگن یا ڈیلاویئر میں LLC (لیمٹڈ لائیبلٹی کمپنی) کے طور پر قائم کی جاتی ہے، جس کا انتظام اور آمدنی کی تقسیم RealT کرتا ہے۔ درج ذیل جدول RealT کے معیاری ملکیت تصدیق عمل کو ظاہر کرتا ہے۔

تفصیل: RealT SPV + Token کے دوہری ساخت کا استعمال کرتا ہے، جس کا بنیادی طور پر یہ مطلب نہیں کہ Token کو سیکورٹی (Security) سے بچایا جا رہا ہے؛ بالکل برعکس: RealT کے Token کو صاف طور پر سیکورٹی کے طور پر دیکھا جاتا ہے، لیکن انہیں Reg D / Reg S کی معافی کے ذریعے جاری کیا جاتا ہے، اس لیے انہیں عوامی رجسٹریشن (Non-Public Offering) کی ضرورت نہیں ہوتی۔

1.3 شیئرز کا تقسیم اور سرمایہ کاروں کی حد عبور

RealT کی کامیابی کا راز اس کی کم سرحدیں اور زیادہ شرکت ہے۔ روایتی املاک کی سرمایہ کاری عام طور پر لاکھوں ڈالر کی ضرورت رکھتی ہے، لیکن RealT نے ٹوکنائزیشن کے ذریعے حصہ وار شرکت ممکن بنائی۔ سرمایہ کار ایک ایک عمارت میں سرمایہ کاری کر سکتے ہیں، اور آمدنی ٹوکن کے تناسب سے خودکار طور پر تقسیم ہوتی ہے۔

تفصیل: RealT کے ٹوکن کی گردش بنیادی طور پر اپنے خود کے مارکیٹ پلیس پر منحصر ہے، اور کچھ صورتوں میں Uniswap جیسے DEX سے جڑتی ہے۔ اس کا فائدہ فوری مائعت اور عالمی شرکت ہے، لیکن نگرانی کی رکاوٹوں کی وجہ سے، اس کے سرمایہ کاروں کا گروہ صرف KYC تصدیق شدہ اہل سرمایہ کاروں تک محدود ہے۔

1.4 معاشی فائدہ ماڈل اور آن چین آمدنی کا تقسیم

RealT پلیٹ فارم کی آمدنی بنیادی طور پر کرایہ تقسیم اور دوسرے درجے کے بازار کے فرق سے حاصل ہوتی ہے۔[4] عوامی ڈیٹا (2025) کے مطابق، RealT کے املاک کی اوسط صاف کرایہ ریٹ 10% ہے، جو مالیات اور دیکھ بھال کے خرچوں کو کاٹنے کے بعد بھی اعلی آمدنی برقرار رکھتی ہے۔

تفصیل: ریل ٹی کی قیمت صرف نقدی بہاؤ کی استحکام تک محدود نہیں، بلکہ اس کا اصل اہمیت عقار کو تقریباً نقدی شدہ اثاثہ میں تبدیل کرنے میں ہے۔ فیڈ کے اعلیٰ سود کے دور میں، اس کی مستقل آمدنی اور اثاثہ کی قیمت برقرار رکھنے کی خصوصیات اسے USDC جیسے اسٹیبل کرنسی کے生态系统 کے لیے محفوظ آمدنی کا ذریعہ بناتی ہیں، اور کچھ DeFi پروٹوکولز نے ریل ٹی ٹوکن کو ضمانتی اثاثہ کے طور پر شامل کر لیا ہے۔

1.5 تنظیمی چیلنجز اور مستقبل کا جائزہ

RealT ماڈل کے فوائد کے ساتھ ساتھ خطرات بھی ہیں: ایک تو ریگولیٹری گرے زون کا مسئلہ۔ حالانکہ پراجیکٹ Reg D/Reg S فریم ورک کی پابندی کرتا ہے، لیکن اس کے ٹوکن کے سیکنڈری مارکیٹ ٹریڈنگ کو غیر درج شدہ سیکورٹیز کے طور پر جاری کرنے کا مسئلہ قانونی طور پر منازعہ ہے۔ دوسرا، کمپلائنس کے وسعت کے بند راستے، مختلف ریاستوں میں املاک کے معاملات اور SPV قائم کرنے کے قانونی فرق کی وجہ سے اثاثوں کی معیاریت حاصل کرنا مشکل ہے۔ تیسرا، پراڈائسر اور آن چین اقدار کا مسئلہ، جس میں موجودہ RealT مستقل اقدار کا استعمال کرتا ہے اور ڈائنانک مارکیٹ قیمت میکنزم نہیں ہے۔

تاہم، میکرو ٹرینڈ کے حوالے سے، ریل اسٹیٹ RWA آہستہ آہستہ روایتی مالیاتی نظام کے ساتھ ادغام ہو رہا ہے۔ بلاک رک، فرانکلن ٹیمپلٹن جیسے ادارے زنجیر پر فنڈز اور حقیقی اثاثوں کے ساختی مجموعوں کی تلاش کر رہے ہیں؛ جبکہ ہانگ کانگ، متحدہ عرب امارات جیسے مارکیٹس کا کھلا تنظیمی ماحول، RealT ماڈل کے بین الاقوامی نقل کے لیے سیاسی زمین فراہم کر رہا ہے۔

1.6 کیس اسٹڈی

1.6.1 ڈیٹرائٹ رینٹل ریزیڈینشل پراجیکٹ (2024)

ڈیٹرائٹ RealT کا اہم ترقیاتی شہر ہے، جہاں گھروں کی قیمتیں کم، اجارہ داری مستقل ہے، اور جو اعلی آمدنی اور کم اتار چڑھاؤ کا مثالی مقام ہے۔ 2024 میں بلاکچین پر ڈالے گئے ایک رہائشی منصوبے کا مثال کے طور پر[5]:

- ایملاک کی قیمت: 72500 امریکی ڈالر

- ٹوکن جاری: 1450 ٹوکن (ہر ٹوکن 50 امریکی ڈالر)

- سالانہ کرایہ صاف فائدہ: 7400 امریکی ڈالر

- سرمایہ کاروں کی واپسی: 10.2%

- ادائیگی کا طریقہ: ہفتہ وار خودکار USDC جاری کیا جائے گا

- سرمایہ کاروں کا ماخذ: ایف یو، کینیڈا اور سنگاپور کے ایکے وائے سرمایہ کار

کامیابی کا نقطہ: اس منصوبے کی کامیابی حقیقی دنیا کے اثاثوں اور بلاکچین پر مبنی معاہدوں کے ادغام میں ہے۔ کرایہ کی آمدنی استحکام یافتہ کرنسی کے ذریعے عملی طور پر تقسیم کی جاتی ہے، اور سرمایہ کار بلاکچین براؤزر کے ذریعے فوری طور پر اپنی آمدنی کی تصدیق کر سکتے ہیں؛ ملکیت کے انتظام کے ڈیٹا اور کرایہ کے معاہدے دونوں ہیش کے ذریعے اپ لوڈ کئے جاتے ہیں تاکہ ڈیٹا کا غیر قابل تبدیل جائزہ لیا جا سکے۔

خرابی کے نکات: آپریشنز (ملکیت کا انتظام، ٹیکس، کرایہ دار کے تنازعات) اب بھی آف چین فیصلوں پر منحصر ہیں؛ ٹوکنائزیشن فیeld مینجمنٹ کی جگہ نہیں لے سکتی۔ RealT کی توسیع کے دوران آپریشنل انٹیگریشن کے کمزور ہونے کی رپورٹس آئی ہیں، جس سے یہ ظاہر ہوتا ہے کہ فیلڈ KPIs کو آف چین اظہار کے ساتھ مسلسل جوڑنا ضروری ہے۔ ڈیویلپمنٹ کے دوران فیلڈ ڈیویلپمنٹ رپورٹ، ٹرسٹ/بیمہ شرائط اور ملکیت کا انتظام کا معاہدہ حاصل کرنا ضروری ہے۔

1.6.2 سینٹ ریجس اسپن یا اسپن کوائن

2018 میں، Elevated Returns نے کولوراڈو کے اسپین سٹ ریجس ریزورٹ کا کچھ حصہ ٹوکنائز کیا (اسپین کوائن)، [6] اور اسے سیکورٹی ٹوکن کے طور پر اہل سرمایہ کاروں کے لیے جاری کرکے تقریباً 18 ملین امریکی ڈالر جمع کیے۔ اس کیس کو عام طور پر قانونی عمل کے بعد ٹیکنالوجی کو لاگو کرنے کا نمونہ سمجھا جاتا ہے۔

- پراپرٹی کی قیمت: تقریباً 18 ملین امریکی ڈالر کی فنڈنگ، جو ہوٹل کے تقریباً 18% حصص کی نمائندگی کرتی ہے، جس سے معلوم ہوتا ہے کہ اس وقت ہوٹل کی کل قیمت تقریباً 95 ملین سے 100 ملین امریکی ڈالر+[6] تھی۔

- ٹوکن جاری کرنا: جاری کے وقت 1 کوئن کی قیمت 1 امریکی ڈالر رکھی گئی، جس سے 18,000,000 Aspen Coins کا اندازہ لگایا گیا۔

- سالانہ خالص کرایہ کی آمدنی: یہ مصنوعہ ہوٹل کی آمدنی پر تقسیم کے ذریعے کام کرتا ہے، جس کا سالانہ ریٹ ہوٹل کے عملی اعداد و شمار پر منحصر ہے، جو تقسیم کے ذریعے شیئر داروں کو اعلان کیا جاتا ہے۔

- انویسٹر ریٹرن: اس کے طور پر ایک ایکویٹی مصنوعات، ریٹرن ہوٹل کے آپریشنل منافع اور راس کیپٹل گین سے آتا ہے؛ اس منصوبے نے کوئی مقررہ ریٹرن کا عہد نہیں کیا ہے۔

- ادائیگی کا طریقہ: امریکی ڈالر، BTC، ETH وغیرہ کے ذریعے خریداری کے لیے عام طور پر دستیاب؛ تقسیم اور مالیات کی ادائیگی قانونی اور ٹرسٹ فریم ورک کے تحت روایتی ادائیگی یا ٹرسٹ پروسیجرز کے ذریعے کی جاتی ہے، جبکہ بلاکچین پر ٹوکن رجسٹریشن اور منتقلی کا کام کرتے ہیں۔

- سرمایہ کاروں کا ذریعہ: اہل، ادارہ جاتی، اور محدود سرمایہ کاروں پر مشتمل ہے، اور کم از کم خریداری کی حد (10,000 ٹوکن) مقرر کی گئی ہے، تاکہ مطابقت پذیر سرمایہ کاروں کو ہدف بنایا جا سکے [7]۔

کامیابی کا نقطہ: قانونی اور ٹرسٹ مسائل (SPV، ٹرسٹی، سیکورٹیز رجسٹریشن) کو ترجیحی طور پر حل کرنا، ٹوکن کو الیکٹرانک سیکورٹی کے طور پر سمجھنا، جس سے ادارہ جات اور اہل سرمایہ کار کے لیے مطابقت کا راستہ فراہم ہوتا ہے اور تنظیمی رکاوٹیں کم ہوتی ہیں۔

خرابی کے نکات: مطابقت کی لاگت زیادہ ہے، دوسرے درجے کے مارکیٹ میں مائعیت محدود ہے؛ اعلیٰ قیمت والے، کم ترین ٹریڈنگ اثاثوں کے لیے مناسب۔ ادارہ جات یا خاندانی دفتر کے لیے جاری کرنا، مطابقت کو ترجیح دینا عام طور پر زیادہ اہم ہوتا ہے۔

1.6.3 Roofstock onChain (ایکلے مکان NFT یا LLC ڈھانچہ)

روف اسٹاک آن چین، ایک منفرد مکان (عام طور پر کرایہ کے مکان) کو ایک منفرد ممبر LLC کے قیام اور LLC کے حصص کی نمائندگی کرنے والے NFT کو بلاک چین پر جاری کر کے، بلاک چین پر ٹریڈنگ اور آف چین ملکیت منتقلی کے درمیان ایک بند حل فراہم کرتا ہے۔ پلیٹ فارم بلاک چین پر فنڈنگ کی جوڑ، اور مطابقت کے ساتھ KYC بھی فراہم کرتا ہے۔

- مکان کی قیمت: علیحدہ خرید و فروخت کے نمونے میں $175,000 (2022 میں جنوبی کیرولینا میں ایک مکان، USDC کے ذریعے خریداری) شامل ہیں

- ٹوکن جاری کرنا: Roofstock On Chain عام طور پر ایک واحد NFT (ERC-721) کا استعمال کرتا ہے جو پورے ملکیت کی نمائندگی کرتا ہے

- سالانہ خالص کرایہ کی آمدنی: $175k–$180k کے مکان کے لیے، عام طور پر بازار کی لہروں کے مطابق خالص کرایہ کی آمدنی 4–8% کے درمیان ہوتی ہے [8]۔

- انvestor ریٹرن: اگر آپ مکمل پراپرٹی خریدار ہیں، تو ریٹرن صاف کرایہ + سرمایہی اضافہ پر مشتمل ہوگا؛ اگر آپ فریکشنل ہولڈر ہیں (اگر تقسیم کیا گیا ہو)، تو حصے کے مطابق تقسیم کیا جائے گا

- ادائیگی کا طریقہ: USDC (اسٹیبل کرنسی) کے ذریعے ادائیگی کی جا سکتی ہے اور چین پر قرض (Teller یا USDC Homes) کا استعمال کیا جا سکتا ہے، ساتھ ہی فیڈی کرنسی کا راستہ بھی ممکن ہے (پلیٹ فارم متعدد ادائیگی چینلز کو سپورٹ کرتا ہے)

- سرمایہ کار کے ذرائع: عام سرمایہ کاروں + ریل اسٹیٹ سرمایہ کاروں + بلاکچین کمیونٹی کے لیے؛ ٹریڈنگ کرنے والے اکثر ریل اسٹیٹ خریدار یا سرمایہ کار ہوتے ہیں، اور پلیٹ فارم عام طور پر KYC یا کمپلائنس پروسیجرز کے ساتھ مل کر کام کرتا ہے

کامیابی کا نقطہ: ملکیت کے منتقل ہونے کے تجارتی عمل کو معیاری بنانا (LLC اور NFT)، جس سے بلاکچین پر ٹریڈنگ اور روایتی زمین رجسٹریشن کے درمیان جڑنے کا مسئلہ حل ہوتا ہے، ٹریڈنگ کی کارکردگی بڑھتی ہے اور بلاکچین پر فنانس کو سہولت ملتی ہے۔

خرابی کا خطرہ: اگر اصل قرض یا جعلی حق کو واضح طور پر نہیں سنبھالا گیا ہے، یا قرض دہندہ آن لائن منتقلی سے متفق نہیں ہے، تو قانونی اثرات متاثر ہو سکتے ہیں، اس لیے بلاکچین پر ڈالنے سے پہلے قرض کو ادا کرنا یا متفقہ رضامندی حاصل کرنا ضروری ہے۔ بلاکچین پر ڈالنے سے پہلے قرض/ترجیحی حق کو صاف کرنا یا لکھتی رضامندی حاصل کرنا ضروری ہے۔

1.6.4 ہاربر (اسٹوڈنٹ اپارٹمنٹ پروجیکٹ کا ناکام کیس)

ہاربر نے 2019 میں یونیورسٹی کے طلبہ کے رہائشی گھروں جیسے املاک کے منصوبوں کو ٹوکنائز کرنے کی ابتدائی منصوبہ بندی کی (جیسے The Hub at Co)

لUMBIA)، لیکن موجودہ قرض دہندگان کے شرائط، مالیات/اولیت کے مسائل کی وجہ سے متعلقہ ٹوکنائزیشن منصوبہ منسوخ یا دوبارہ تعمیر کیا گیا، جو ٹوکنائزیشن کے عمل میں ایک سبق کا حامل واقعہ بن گیا۔

- مکان کی قیمت [9]:$20M

- ٹوکن جاری کرنا: منصوبہ منسوخ ہونے کی وجہ سے، کوئی نہائی جاری شدہ تعداد یا ٹوکن کی عملی گردش کا ڈیٹا نہیں ہے

- سالانہ کرایہ صاف فائدہ: منصوبہ مکمل نہیں ہوا، کوئی عوامی اصل تقسیم کا ڈیٹا دستیاب نہیں

- انvestor return rate: کوئی جاری نہیں، کوئی تاریخی ریٹرن ڈیٹا نہیں

- ادائیگی کا طریقہ: ٹوکنائزڈ REIT کے لیے منصوبہ بنایا گیا تھا، جس میں فیٹ کرنسی یا آن چین سیٹلمنٹ کا مکس ہونے کا انتظام تھا، لیکن اس منصوبے کو منفذ سے پہلے واپس لے لیا گیا اور تفصیلات مکمل طور پر شائع نہیں کی گئیں۔

- سرمایہ کاروں کا ماخذ: اصل منصوبہ صلاحیت رکھنے والے یا ادارتی سرمایہ کاروں اور پلیٹ فارم کے صارفین کے لیے تھا، لیکن جب تک جاری نہیں ہوا، اس لیے کوئی عملی سرمایہ کاروں کا ڈیٹا دستیاب نہیں۔

ناکامی کے تجربات کا خلاصہ: ریل اسٹیٹ ٹوکنائزیشن کو آگے بڑھانے سے پہلے، تمام موجودہ قرض دہندگان کی مرضی حاصل کرنا، قرض کو دوبارہ ساخت کرنا یا قانونی طور پر واضح ترجیحی ترتیب بنانا ضروری ہے؛ ورنہ، کوئی بھی بہترین ٹیکنالوجی حل قرض کے قانون یا ضمانت کی ترجیح کی وجہ سے مسترد ہو سکتا ہے۔

02 فکسڈ انکم RWA (اوں فنانس): پروڈکٹ ڈیزائن، جوکھم کنٹرول اور ادارہ جاتی سرمایہ کاروں کی شرکت کا منطق

2.1 پس منظر اور صنعتی مقام

RWA (حقیقی دنیا کے اثاثے) کے شعبے میں، جائیداد، نجی سرمایہ کاری یا سپلائی چین فنانس کے مقابلے میں، فکسڈ انکم اثاثے، خاص طور پر امریکی گورنمنٹ بانڈز اور مختصر مدتی حکومتی سیکورٹیز، اپنے اعلیٰ کریڈٹ ریٹنگ اور کم آمدنی کی لہر داری کی وجہ سے آن لائن فنڈز کے لیے محفوظ گھر کے طور پر دیکھے جاتے ہیں۔ اوںڈو فنانس اس شعبے کا ایک اہم پیشگام ہے، جس کے مرکزی مصنوعات USDY اور OUSG ہیں، جو ترتیب سے وسیع سرمایہ کاروں کے لیے داخلے اور صرف اہل سرمایہ کاروں کے لیے چینل فراہم کرتے ہیں۔ جون 2025 میں، میڈیا نے اطلاع دی کہ OUSG ONDO پلیٹ فارم پر تقریباً 693 ملین امریکی ڈالر کا حجم حاصل کر چکا ہے، جو فکسڈ انکم RWA کی سائز میں اضافے کی صلاحیت کو ظاہر کرتا ہے [1]۔

اس ماڈل کی بنیادی قیمت یہ ہے: آف-چین، انتہائی معیاری اور اعلیٰ کریڈٹ ریٹنگ والی سرکاری بانڈ اثاثہ کو SPV اور اسمارٹ کنٹریکٹ کے ذریعے سٹرکچرائز کرکے ٹوکنائز کیا جاتا ہے، جس سے آن-چین فنڈ پول سے جوڑا جاتا ہے، اور اس طرح توانائی میں اضافہ، سرمایہ کاری کی حد کم ہونا، اور کمپلائنس اثاثوں تک رسائی حاصل ہونا جیسے تین فوائد حاصل ہوتے ہیں۔

2.2 مصنوعات کی ڈیزائن ساخت

2.2.1 مصنوعات کی قسمیں اور مقصدی صارفین

- USDY: غیر مؤہل سرمایہ کاروں اور عالمی صارفین کے لیے، جو امریکی مختصر مدتی سرکاری قرضے اور بینکی جمعانگوں پر مبنی ہے، آمدنی کا طرز تغیر پذیر سالانہ آمدنی ہے۔

- OUSG: امریکی کوالیفائیڈ خریداروں کے لیے، امریکی حکومت کے مختصر مدتی بانڈز پر توجہ مرکوز، انتہائی اعلیٰ کریڈٹ ریٹنگ اور کم خطرہ پر زور دیتا ہے [10]۔

2.2.2 سٹرکچرل ڈائیگرام

مندرجہ ذیل سٹرکچر کا انتخاب کریں:

- بنیادی اثاثہ → امریکی ٹریژری بانڈ یا مختصر مدتی حکومتی سیکورٹیز (جیسے T-Bills)

- ہولڈنگ اور آڈٹ ایجنسی (روایتی املاک جیسے بلاک رک کا BUIDL فنڈ بنیادی کردار ادا کرتا ہے)

- SPV / ٹرسٹ سٹرکچر سیٹ اپ، جو بنیادی اثاثوں کو رکھتا ہے

- آن لائن جاری کیا گیا ٹوکن (USDY یا OUSG) — مالکین کو بنیادی اثاثوں کے منافع کا حق حاصل ہے لیکن براہ راست ملکیت نہیں

- سمارٹ کنٹریکٹ کنفیگریشن میں مکس/ریڈیم میکنزم + آمدنی تقسیم میکنزم (جیسے روزانہ یا ہفتہ وار سود)

- دومین مارکیٹ یا پلیٹ فارم میکر میکنزم لکویڈیٹی بڑھاتا ہے

2.2.3 ادارہ جات کی شرکت کا منطق

RWA کے فکسڈ انکم میں ادارہ جاتی شرکت کے اہم دلائل میں شامل ہیں: ایک تو روایتی پٹی کا چین پر ترتیب برقرار رکھنا لیکن کم خطرہ والی آمدنی سے دستبردار نہ ہونا؛ دوسرے، ایسے ایسٹیٹ مینجمنٹ کو چین پر شفاف، قابلِ ٹریک اور کم رُکاوٹ والی جاری کرنے کی سہولت فراہم کرنا۔ اونڈو کے لیے، اس کا مطابقت پذیر پس منظر، ٹرسٹ انتظامات، اور مشہور ایسٹیٹ مینجمنٹ فرماوں جیسے بلاک رک اور فرانکلن ٹیمپلٹن کے ساتھ تعاون، اس کی ادارہ جاتیِ بھروسہ کو بڑھاتا ہے۔[2] اس کے علاوہ، ٹوکنائزڈ حکومتی بانڈز DeFi ایکوسسٹم کے لیے ضمانتی اثاثے کے طور پر استعمال ہو سکتے ہیں، جس سے فنڈز کی کارکردگی بڑھتی ہے۔

2.3 خطرہ کنٹرول اور مطابقت کے نظام

فکسڈ انکم RWA پروڈکٹس میں، ریسک مینجمنٹ اور کمپلائنس میکنزم بنیادی طور پر ان کے اداراتی سرمایہ کاروں کے لیے قبولیت کی بنیاد ہیں۔ موجودہ امریکی عمل کے مطابق، یہ پروڈکٹس عام طور پر امریکی حکومت کے مختصر مدتی سیکورٹیز کو بنیادی اثاثہ کے طور پر استعمال کرتے ہیں، جس سے کریڈٹ ریسک بہت کم ہو جاتا ہے، جو ان کی آن چین نیٹو اثاثوں سے بنیادی فرق ہے۔ اس کے علاوہ، آمدنی کی ادائیگی کا نظام اسمارٹ کنٹریکٹس کے ذریعے خودکار طور پر نفاذ ہوتا ہے، جس سے انسانی غلطیوں کا ریسک کم ہوتا ہے اور شفافیت اور آڈٹ کرنے کی صلاحیت میں نمایاں اضافہ ہوتا ہے؛ جبکہ ڈپاسٹری بینک اور تھرڈ پارٹی آڈٹ میکنزمز کے ساتھ مل کر، بنیادی اثاثوں اور ٹوکن کے درمیان ایک-ایک مطابقت برقرار رکھنے کا یقین دلایا جاتا ہے، جس سے قانونی سطح پر اثاثوں کے حقیقی وجود اور آن چین میپنگ کی قابلِ اعتماد تصدیق کا دوہرا تحفظ فراہم ہوتا ہے۔

مزید ساختاری کنٹرول کے تناظر میں، اس کا مرکزی نقطہ ایک منفرد اقدام نہیں بلکہ بلاکچین پر ٹریگر میکنزم اور روایتی مالیاتی نگرانی کا دوہرا نظام ہے۔ خاص طور پر، اثاثہ سپورٹ ریٹو کے حوالے سے، بنیادی اثاثوں اور ٹوکن کے درمیان 1:1 کا سخت نسبت مقرر کیا گیا ہے، جسے Proof-of-Reserve میکنزم کے ذریعے بلاکچین پر تصدیق شدہ بنایا گیا ہے، اور اس کی جانچ پڑتال کو ٹرัสٹی بینکس کی طرف سے آڈٹ کے ذریعے تائید کیا جاتا ہے؛ لیکویڈٹی مینجمنٹ کے لیے، 24/7 مسٹنگ اور ریڈمپشن میکنزم اور مارکیٹ میکرز کے عہد کے ساتھ ساتھ بلاکچین پر واقعات کے ریکارڈنگ کے ذریعے پورے عمل کو ٹریس کرنا ممکن بنایا گیا ہے؛ انویسٹرز کی اہلیت کنٹرول کے لیے، KYC/AML اور قابل اہل انویسٹرز کے نظام کو وائٹ لسٹ میکنزم کے ساتھ جوڑا گیا ہے تاکہ بلاکچین پر اجازت مینجمنٹ امریکی سکورٹیز رگولیشن (جیسے SEC فریم ورک) سے جُڑا جا سکے؛ ٹیکنالوجی کے لحاظ سے، اسمارٹ کنٹریکٹ آڈٹ، ملٹی-سائن گورننس، اور آڈٹ رپورٹس کو بلاکچین پر اپ لوڈ کرنے سے پروٹوکول لیول کے خطرات کو کم کیا جاتا ہے؛ علاوہ ازیں، ضمانت اور لیکویڈٹی استعمال کے سیناریوز میں، تمام ضمانت دینے والے عمل بلاکچین پر ریکارڈ اور پلیٹ فارم کے ذریعہ شفاف طور پر ظاہر کئے جاتے ہیں تاکہ انہف لیورج کے خطرات کو جمع نہ ہونے دیا جائے۔

合规 راستے کے نقطہ نظر سے، ایسے ٹوکن جاری کرنا عام طور پر امریکی سیکورٹیز قانون کے Reg D اور Reg S فریم ورک کے تحت ہوتا ہے، جس کے ذریعے عوامی جاری کرنے کی درخواست کو چھوڑ دیا جاتا ہے، جبکہ سرمایہ کاروں کے دائرہ اور اطلاعات کی فراہمی کے فرائض کو سختی سے محدود کیا جاتا ہے؛ بنیادی اثاثوں کی ہدایت کو بینکنگ ریگولیٹری نظام کے مطابق ہونا ضروری ہے، اور اثاثوں کی حقیقت اور آزادی کو یقینی بنانے کے لیے منظم آڈٹس کی ضرورت ہوتی ہے؛ ٹریڈنگ اور نکاسی کے نظام کے طریقہ کار میں، بلاکچین پر منتقلی مکمل طور پر آزاد نہیں ہوتی، بلکہ سرمایہ کاروں کی صلاحیت کی جانچ اور تنظیمی پابندیوں کو شامل کیا جاتا ہے، جس سے مائعات اور ریگولیشن کے درمیان ایک ڈائنامک توازن حاصل ہوتا ہے۔

مکمل تصویر کو دیکھتے ہوئے، موجودہ RWA خطرہ کنٹرول نظام کا اصل مطلب، روایتی مالیات میں اعتماد کے درمیانی اداروں اور آڈٹ کے اعتماد کے مکینزم کو بلاکچین پر تصدیق شدہ اور قواعد کے خودکار نفاذ کے مجموعی ساخت میں تبدیل کرنا ہے۔ یہ ماڈل تنظیمی اختیارات کو کمزور نہیں کرتا، بلکہ تکنیکی سطح پر اس کی نفاذ کی صلاحیت کو مضبوط بناتا ہے۔ تاہم، اس بات کا خیال رکھنا ضروری ہے کہ خطرات ختم نہیں ہوئے، بلکہ وہ اب اکثر اعتماد کے خطرات سے گزر کر ساختی خطرات اور مطابقت کے نفاذ کے خطرات کی طرف منتقل ہو گئے ہیں، جیسے کہ ٹراسٹی کی ناکامی، بلاکچین پر ڈیٹا اور حقیقی اثاثوں میں عدم مطابقت، یا تنظیمی پالیسیوں میں تبدیلی سے پیدا ہونے والی عدم یقین۔ اس لیے، مستقبل میں RWA کے بڑے پیمانے پر ادارتی طور پر لاگو ہونے کا مسئلہ تکنیکی بالغت نہیں، بلکہ اس بلاکچین+آف-چین فیوژن خطرہ کنٹرول سسٹم کی طویل المدت استحکام اور قابل تنظیم صلاحیت پر منحصر ہے۔

2.4 آمدنی ماڈل اور مقداری تجزیہ

فکسڈ انکم RWA سسٹم میں، آمدنی ماڈل کا بنیادی منطق سنتی مالیات کے اصل اصولوں سے الگ نہیں ہے، بلکہ یہ زنجیر پر ساخت کے ذریعے آمدنی کی دوبارہ تقسیم اور نقدی کی صلاحیت میں بہتری لاتا ہے۔ اوونڈو فنانس جیسے ٹریزری بانڈ RWA مصنوعات کی آمدنی بنیادی امریکی ٹریزری بانڈز کے سود سے حاصل ہوتی ہے، جبکہ فنڈ پول کے آپریشنل کارکردگی سے حاصل ہونے والے ساختی پریمیم اور زنجیر پر دوسرے درجے کے مارکیٹ سے حاصل ہونے والے نقدی پریمیم بھی شامل ہوتے ہیں۔ عملی ڈیٹا کے مطابق، 2024 میں USDY اور OUSG مصنوعات کی سالانہ آمدنی تقریباً 4.6%–5.4% کے دائرے میں رہی [3]، جو موجودہ سود کے ماحول میں زیادہ تر سنتی مالیاتی فنڈز کے مقابلے میں واضح طور پر زیادہ ہے اور زنجیر پر اثاثوں کی لاگت کم کرنے اور تقسیم کی کارکردگی کے فوائد کو ظاہر کرتی ہے۔ اس سے زیادہ اہم بات یہ ہے کہ یہ مصنوعات ٹوکنائزیشن کے ذریعے ادارتی نظام میں بند رہنے والے آمدنی اثاثوں کو دوبارہ تشکیل دیتے ہیں، جس سے وہ رٹائل اور اہل سرمایہ کار دونوں گروہوں کے لیے دسترس پذیر ہو جاتے ہیں، اور آمدنی ساخت کے علاوہ مارکیٹ کے تقسیم کا اضافی فائدہ بھی پیدا کرتے ہیں۔

لاگت اور ساخت کے نقطہ نظر سے، آن چین نوٹس (On-chain Notes) روایتی MMF (مہنگا مارکیٹ فنڈ) یا بانڈ فنڈز کے مقابلے میں واضح طور پر ہلکے پھلکے ہیں۔ ایک طرف، انتظامی فیس میں کافی کمی آئی ہے، جو درمیانی طبقات کے کم ہونے کا اظہار کرتی ہے؛ دوسری طرف، آن چین جاری کرنا—واپسی—ٹریڈنگ مکینزم کی وجہ سے فنڈز کی گردش کی صلاحیت میں نمایاں اضافہ ہوا ہے، جس کے نتیجے میں سرمایہ کاروں کو فنڈ کی واپسی کے دروازوں پر مکمل طور پر انحصار نہیں کرنا پڑتا، بلکہ وہ دوسرے بازار کے ذریعے لیکوڈیٹی کو آزاد کر سکتے ہیں۔ یہ تقریباً ریل ٹائم لیکوڈیٹی DeFi مکینزم کا روایتی اثاثوں پر ساختی تبدیلی ہے، جس کا مقصد صرف منافع میں اضافہ نہیں، بلکہ فنڈز کے استعمال کی صلاحیت اور اثاثوں کے قابلِ ترکیب ہونے میں اضافہ ہے۔ دوسرے الفاظ میں، RWA کی مقابلہ جدید ترین منافع کے بجائے، اسی خطرے کے تحت زیادہ موثر ہونے کی طرف منتقل ہو رہی ہے۔

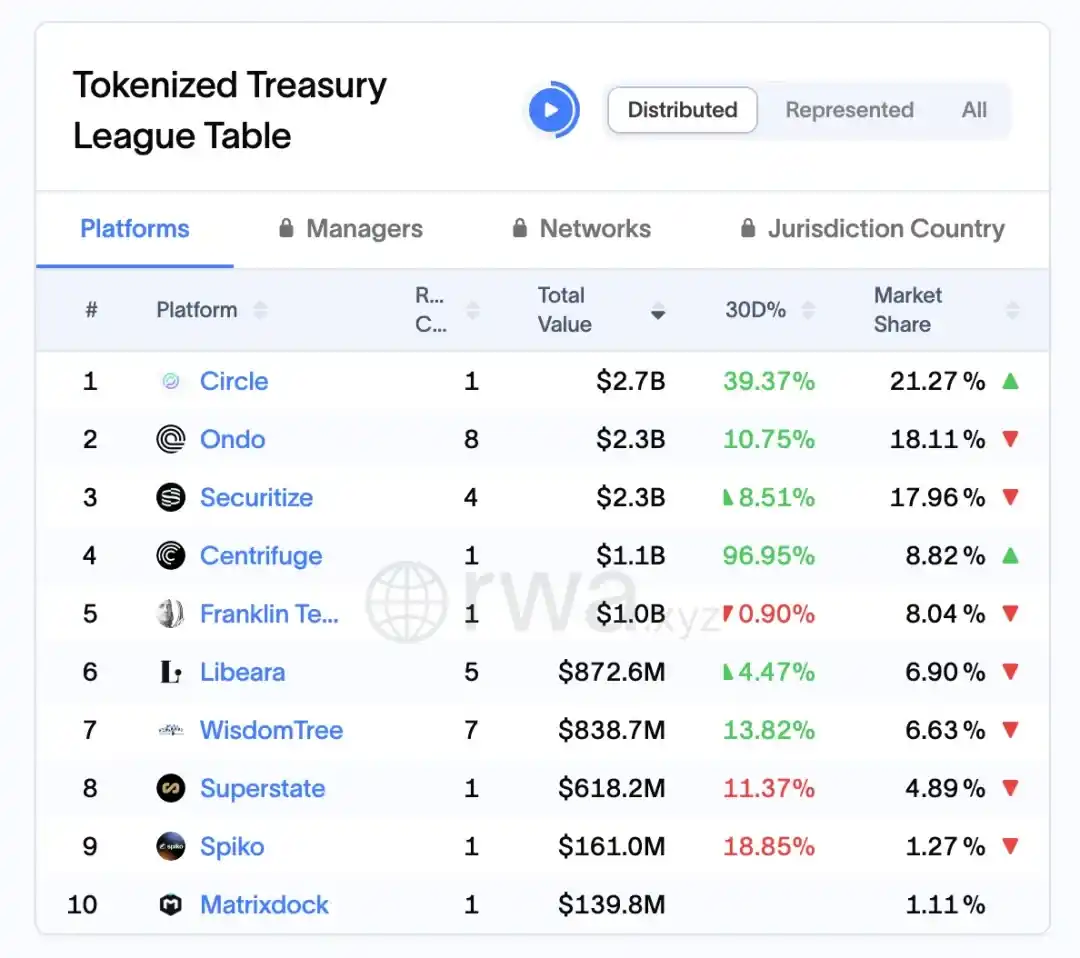

RWA.xyz پلیٹ فارم کے ڈیٹا کے مطابق، 1 اپریل 2026 تک، اونڈو نے امریکی سرکاری قرضہ RWA مارکیٹ میں تقریباً 2.3 ارب ڈالر کے اثاثے کو قفل کر دیا ہے، جس کا بازار کا حصہ تقریباً 18.11% ہے، جس سے یہ اس تفریقی شعبے میں لیڈر میں سے ایک بن گیا ہے۔

شکل 7: جہانی 10 بڑے RWA جاری کنندہ پروٹوکولز کی مارکیٹ کی قیمت اور مارکیٹ شیئر (1 اپریل 2026 تک)

ذریعہ: rwa.xyz/treasuries، Pharos Research

2.5 ادارہ جاتی شرکت اور دوسری درجہ کے مکینیزم

جب فکسڈ انکم RWA سسٹم آہستہ آہستہ بالغ ہوتا جا رہا ہے، تو ادارتی سرمایہ کاروں کی شرکت کا طریقہ اور دوسرے بازار کے مکینیزم کی تعمیر، مصنوعات کے سائز اور مائعیت کے لیے اہم متغیر بن جاتے ہیں۔ اوںڈو فنانس کے عمل سے پتہ چلتا ہے کہ اس کی مرکزی حکمت عملی صرف ادارتی رقم کو شامل کرنا نہیں، بلکہ آف چین ایسٹ مینجمنٹ اور آن چین لکویڈٹی اظہار کے ڈیزائن کے ذریعے روایتی ایسٹ مینجمنٹ اداروں (جیسے ایسٹ مینجرز، ٹرسٹ بینکس) اور آن چین سرمایہ کاروں کو مؤثر طریقے سے جوڑنا ہے، جس سے فنڈ سرچ اور ایسٹ سپلائی دونوں کا وسعت حاصل ہوتا ہے۔ اس عمل کے دوران، ادارتی افراد زیربنیاد ایسٹ کی چناؤ، پورٹ فولیو مینجمنٹ اور کمپلائنس کے لیے ٹرسٹنگ جیسے فرائض انجام دیتے ہیں، جبکہ آن چین حصہ شیئرز کو تقسیم کرنا، مائعیت جاری کرنا اور سرمایہ کاروں تک پہنچنا ذمہ دار ہوتا ہے، دونوں کے درمیان ایک ایسا نئے قسم کا تعاون قائم ہوتا ہے جس میں فنکشنل الگائی موجود ہے لیکن خطرات منسلک ہوتے ہیں۔ اس ساخت کی وجہ سے RWA مصنوعات ادارتی سرمایہ کاروں کی حفاظت اور کمپلائنس کی ضرورت کو پورا کرتے ہوئے، آن چین صارفین کی لچک اور ٹریڈ ایبلنٹ کی ضرورت سے بھی مطابقت رکھتے ہیں۔

مزید تفصیل کے ساتھ، دوسری درجہ کی مارکیٹ کا نظام RWA کو فنڈ جیسے مصنوعات سے قابل ٹریڈ ایسٹ کیٹیگری میں تبدیل کرنے کا مرکزی ڈرائیور ہے۔ دوسری درجہ کی ٹریڈنگ مکینزم ٹوکن کی سرکولیشن کو فعال بناتی ہے اور اثاثوں کی جمع کاری کو بہتر بناتی ہے۔ اونڈو نے نیکسس پلیٹ فارم متعارف کرایا ہے جو فوری اسٹرک اور ریڈمپشن کا نظام فراہم کرتا ہے، جس سے لیکویڈٹی میں اضافہ ہوتا ہے [2]۔ یہ مکینزم روایتی فنڈز کے شرکاء کے انخلا اور ریڈمپشن پر مبنی لیکویڈٹی کے ماڈل کو دوبارہ تعمیر کرتا ہے، جس سے سرمایہ کاروں کو اس وقت تک اسٹرکر کے ذریعے لیکویڈٹی کا راستہ حاصل رہتا ہے، جب تک وہ بلاکچین پر میچنگ ٹریڈنگ کے ذریعے اپنے حصص منتقل نہیں کر دیتے، جس سے انخلا کا دورانیہ نمایاں طور پر کم ہو جاتا ہے۔ اس کے علاوہ، مارکیٹ میکنگ مکینزم اور لیکویڈٹی پولز کا تعارف قیمت میں تبدیلیوں کے باعث لیکویڈٹی ڈسکاؤنٹ کے مسائل کو بھی تھوڑا کم کرتا ہے، جس سے RWA اثاثے آہستہ آہستہ بانڈ ETF جیسے ٹریڈنگ خصوصیات حاصل کرنے لگتے ہیں۔

گہرائی سے دیکھیں تو، ادارہ جاتی شرکت اور ثانوی مکینیزم کے درمیان واضح مثبت ردعمل کا تعلق ہے: ادارہ جاتی کا داخلہ بنیادی اثاثوں کی معیار اور سایز کی استحکام کو بڑھاتا ہے، جس سے مارکیٹ کے اعتماد میں اضافہ ہوتا ہے؛ اور زیادہ موثر ثانوی مائعت، ادارہ جاتی کے اثاثہ ترتیب دینے کی خواہش اور سرمایہ کے گردش کی کارکردگی کو بھی بڑھاتی ہے۔ اگر یہ چکر قائم ہو جائے، تو یہ RWA مارکیٹ کو سائز میں نمو کے مرحلے میں لے جائے گا۔ تاہم، توجہ دینے کی ضرورت ہے کہ یہ ماڈل سخت احکامات کے سرحدوں اور سرمایہ کاروں کے داخلے کے مکینیزم پر منحصر ہے، خاص طور پر امریکی ریگولیٹری فریم ورک کے تحت، ثانوی ٹریڈنگ عام طور پر ٹرانسفر پابندیوں اور مؤهل سرمایہ کاروں کے قوانین کے تحت محدود ہوتی ہے، جو بالکل آزاد گردش کو حاصل کرنے میں تھوڑا رکاوٹ بناتا ہے۔

اُونڈو کے موجودہ دوسری درجہ کے مکینیزم کا بنیادی مقصد آن چین فکسڈ انکم مارکیٹ انفراسٹرکچر تیار کرنا ہے، جس کا مقصد صرف ایک منفرد مصنوعات کی مایعیت بڑھانا نہیں بلکہ مستقبل کے مختلف RWA اثاثوں کے لیے ایک یکسانہ ٹریڈنگ اور قیمت تعیناتی کا فریم ورک فراہم کرنا ہے۔ اگر یہ مکینیزم مستقل ترقی کرتا رہے اور مزید مارکیٹ میکرز، ساخت شدہ مصنوعات اور سود کے مشتق اثاثے شامل کیے جائیں، تو RWA مارکیٹ موجودہ پاسیو انکم اثاثہ پول سے آگے بڑھ کر مکمل سود کی منحنی اور خطرہ کی تہہ والے آن چین بانڈ مارکیٹ میں تبدیل ہو سکتی ہے۔ اس وقت، ادارتی شرکت صرف اضافی متغیر نہیں رہے گی، بلکہ مارکیٹ کے عمل کا مرکزی حصہ بن جائے گی۔

2.6 چیلنجز، رجحانات اور ہانگ کانگ مارکیٹ کے لیے سبق

مزید وسیع منظر سے، RWA کے شعبے میں امریکہ کی ابتدائی کوششیں اثاثوں کو بلاک چین پر لانے کے ممکنہ راستے کی تصدیق کرتی ہیں، لیکن اس کی ترقی کو متعدد ساختی پابندیوں کا سامنا ہے، جن میں تنظیمی فریم ورک کا مکمل طور پر ایک جہت نہ ہونا، بلاک چین اور آف-چین قانونی ملکیت کے درمیان جڑنے کی پیچیدگی، زیرِ توجہ اثاثوں کی ترسیل پر محدود پلیٹ فارمز کا منحصر ہونا، اور بنیادی اثاثوں کی شفافیت میں فرق شامل ہیں۔ اس کے علاوہ، بازار میں ایک واضح رجحان بھی شکل لے رہا ہے: پہلا، اثاثوں کی قسمیں مختصر مدتی سرکاری قرضے جیسے معیاری اثاثوں سے لے کر قرضہ، نجی سرمایہ کاری فنڈز جیسے زیادہ پیچیدہ اقسام تک وسعت پا رہی ہیں؛ دوسرا، مطابقت کے بنیادی ڈھانچے (جیسے KYC/AML، ٹرسٹ، آڈٹ) مستقل طور پر مضبوط ہو رہے ہیں؛ تیسرا، ٹاپ ادارے بڑے پیمانے پر ترقی کو فروغ دینے کے لیے جلد بازی سے داخل ہو رہے ہیں۔ اس حوالے سے، اگر چین اور ہانگ کانگ بازار RWA کے ترقیاتی مواقع کو اپنا نہیں لینا چاہتے تو، وہ ادارتی فراہمی اور منظر نامہ کے عمل میں لانے دونوں پہلوؤں پر زور دے سکتے ہیں، جیسے ہانگ کانگ کے بین الاقوامی مالیات اور تنظیمی تعاون کے فوائد کو استعمال کرتے ہوئے، مطابقت پذیر ٹوکنائزڈ جاری کرنے اور عبور ملک بھر میں ترسیل کے机制 کا آغاز کرنا، اور اثاثوں کے انتخاب، معلومات کا افشا، اور سرمایہ کاروں کا تحفظ کے حوالے سے بلند معیارات قائم کرنا، تاکہ قابلِ تحمل خطرات کے تحت نوآوری میں کامیابی حاصل ہو۔

03 سپلائی چین فنانس RWA (Centrifuge): مرکزی کمپنی کی تصدیق، چھوٹی اور درمیانی کاروباروں کے لیے فنانس کی کارکردگی اور جوکھم کم کرنا

3.1 جائزہ: RWA کا سپلائی چین فنانس میں ساختی نوآوری

موجودہ RWA عمل میں، سپلائی چین فنانس ایک زیادہ عملی پیچیدگی والی صورتحال ہے، جس کی تبدیلی کا درجہ مکان یا سرکاری قرضے والے اثاثوں کے مقابلے میں واضح طور پر زیادہ ہے، لیکن اسی لیے یہ ساختی نوآوری کے لحاظ سے زیادہ اہم ہے۔ میری نگاہ کے مطابق، روایتی سپلائی چین فنانس کا مرکزی مسئلہ ہمیشہ تین کلیدی الفاظ کے گرد گھومتا ہے: معلومات کا عدم توازن، اعتماد کا انتقال توڑنا، اور فنانس کی کم کارکردگی — چھوٹے اور درمیانے درجے کے کاروبار، جبکہ ان کے پاس حقیقی حسابات وصولی ہوں، پھر بھی کم لاگت والے فنانس کا حصول مشکل رہتا ہے۔ RWA کا داخل ہونا صرف حسابات وصولی کو بلاکچین پر ڈالنا نہیں ہے، بلکہ اس کا مقصد ایک مکمل ساخت کو دوبارہ تشکیل دینا ہے جس میں بینکوں کے زیرِ انتظام اعتماد کے درمیانی نظام کو اثاثوں کے مالکانہ حق — خطرات کی سطح بندی — توانائی کا مطابقت قائم کرنے والے بلاکچین پر ترکیب میں تقسیم کر دیا جاتا ہے۔ اس عمل میں، Centrifuge جیسے ماڈل ایک نسبتاً واضح راستہ فراہم کرتے ہیں: ایک طرف، SPV یا قانونی معاہدوں کے ذریعے حسابات وصولی کو معیاری پیکج میں شامل کرکے انہیں تصدیق شدہ، منتقل کردہ بنیادی اثاثہ کا درجہ دینا؛ دوسری طرف، Tinlake جیسے سطح بند فنانس ساخت کو شامل کرنا، جس سے اثاثوں کے مجموعے کو مختلف خطرات کے درجات (جیسے Senior/Junior Tranche) میں تقسیم کر دیا جاتا ہے، جس سے مختلف خطرات برداشت کرنے والے فنانسرز کو جذب کرنے میں مدد ملتی ہے۔ اس ڈیزائن کا بنیادی مقصد بلاکچین پر روایتی ABS (ایتھاسٹ سپورٹڈ سکورٹس) کے منطق کو دوبارہ بنانا اور بہتر بنانا ہے، لیکن اس کا بنیادی فرق یہ ہے کہ بلاکچین اثاثوں کی حالت کو زیادہ بار بار، شفاف طور پر اپڈیٹ کرنے کا امکان فراہم کرتا ہے، جس سے فنانسرز خطرات کا جائزہ لینے میں زیادہ دینامک طریقہ اختیار کر سکتے ہیں اور صرف دورانِ دوران شفافیت پر انحصار نہیں رہتے۔ علاوہ ازیں، DeFi توانائی (جیسے MakerDAO کا استحکام یافتہ رقم فنانس) نے فنانس ذرائع کی ساخت مزید تبدیل کردی ہے، جس سے سپلائی چین فنانس صرف بینکوں کے بینالسرفاس پر محدود نہ رہا بلکہ عالمگیر بلاکچین پر موجود سرمایہ کے ذخائر سے جڑنے لگا۔ واقعتاً، RWA کا اس شعبے میں حقیقی نوآوری صرف فنانس کارکردگی بڑھانا نہیں بلکہ اعتماد کو کس طرح تقسیم، قدرت دینا اور منتقل کرنا چاہتا ہے — گو وہ اس سب سے زائد قابل توجہ بات ہے۔

3.2 سینٹریفیج پلیٹ فارم ڈیزائن منطق: ٹنلیک مدل اور ایس پی وی میکنزم

سینٹریفیج کا ٹنلیک مدل مرکزی طور پر آف-چین SPV کے ذریعے حقیقی اثاثوں کو رکھنے اور آن-چین ٹوکن کے ذریعے فائدہ کے حق کو ظاہر کرتا ہے۔ اس کا اہم نوآوری دو ٹوکن ساخت کے ذریعے خطرے کی سطح بندی ہے: TIN ٹوکن سبسیڈری خطرہ اٹھاتا ہے، جبکہ DROP ٹوکن ترجیحی سرمایہ کاروں کو مستقل منافع فراہم کرتا ہے۔

یہ ماڈل روایتی اثاثہ سیکورٹیزیشن کے مشابہ کریڈٹ ہائرارکی بناتا ہے، لیکن اس میں لیک کی شفافیت کے لحاظ سے زیادہ لیکویڈٹی اور آڈٹ میکانزم ہیں۔

گرافک کی وضاحت: یہ ساخت RWA اثاثوں کے آن لائن تصدیق سے لے کر بلاکچین پر تداول تک مکمل طور پر مطابقت کو یقینی بناتی ہے۔ SPV قانونی طور پر خطرات کو الگ کرتا ہے، NFT تصدیق کا نظام دوبارہ قرض دینے کو روکتا ہے، اور طبقاتی ٹوکن ڈیزائن مختلف خطرات کے تحفظ والے سرمایہ کاروں کے لیے داخلے کے راستے فراہم کرتا ہے۔

3.3 MakerDAO کے ساتھ تعاون کا مکینیزم: اسٹیبل کوائن لیکویڈیٹی کا انjecشن

پوری سپلائی چین RWA نظام میں، اگر سینٹریفیج کا کام اثاثوں کو بلوک چین پر کیسے ڈالنا اور ان کی تہہ بندی کرنا ہے، تو میکرڈاؤ کے ساتھ اس تعاون سے ایک اور زیادہ اہم سوال کا جواب دیا جاتا ہے — یہ اثاثے کیسے حقیقی طور پر مستقل اور قابل توسیع فنڈنگ کا ذریعہ بن سکتے ہیں۔ عملی طور پر، یہ تعاون صرف ایک پروٹوکول کا جوڑنا نہیں بلکہ روایتی فیکٹرینگ فنانسنگ کے منطق کو بلوک چین پر منتقل کرنے کی ایک نظام کوشش جیسا ہے۔

خاص طور پر، سینٹریفیج نے ٹنلیک میں تخلیق کردہ DROP ٹوکن کو میکرڈیو میں مالیاتی نظام میں شامل کرکے، جو اصل میں کم خطرہ والا ترجیحی آمدنی کا حق ہے، کو براہ راست اسٹیبل کوائن جاری کرنے کے عمل میں مالیاتی ضمانت کے طور پر استعمال کیا ہے۔ اس ڈیزائن کا بنیادی مقصد یہ ہے کہ یہ حقیقی اثاثوں اور بلاکچین پر مبنی اعتماد کے مال (DAI) کے درمیان تبدیلی کا راستہ فراہم کرتا ہے، جس سے سپلائی چین فنانس نہ صرف بینکوں یا پرائیویٹ کریڈٹ فنڈنگ پر انحصار کرنے لگتا ہے، بلکہ اب ایک زیادہ کھلا بلاکچین پر مبنی لکویڈٹی پول سے جُڑنا شروع ہوتا ہے۔ دوسرے الفاظ میں، اثاثوں والے صرف فنانسنگ کے ذرائع کا اضافہ نہیں حاصل کرتے، بلکہ فنانسنگ کے ذرائع کی ساخت میں بنیادی تبدیلی بھی حاصل کرتے ہیں۔

ساخت کے لحاظ سے، یہ مکینزم ایک تدریجی تجرید اور مائعیت میں اضافے کے راستے کے طور پر سمجھا جا سکتا ہے: حقیقی اثاثہ → DROP → DAI → دوسری درجہ کا مارکیٹ۔ ہر تبدیلی کے ساتھ، اثاثوں کی شکل کی معیاریت اور مائعیت میں اضافہ ہوتا ہے: رسید کے مطالبات کو پہلے NFT کے طور پر پیک کیا جاتا ہے تاکہ ملکیت کی تصدیق ہو سکے، پھر لیوریجڈ سٹرکچر کے ذریعے قابل ٹریڈ ERC-20 ٹوکن (DROP/TIN) میں تبدیل کیا جاتا ہے، اس کے بعد MakerDAO نظام کے ذریعے اسٹیبل کوائن DAI میں جاری کیا جاتا ہے، اور آخرکار زیادہ وسیع DeFi مارکیٹس میں گردش اور دوبارہ ترتیب کے لیے داخل ہوتا ہے۔ اس پورے عمل کے دوران، روایتی فنانس کے نسبتا بند اعتماد کے اثاثے پہلی بار قابل ترکیب بن جاتے ہیں اور زیادہ پیچیدہ آن-چین فنانشل سٹرکچرز میں ڈالے جا سکتے ہیں۔

یہ مکانزم صرف اس صورت میں کام کرتا ہے جب کئی خطرات کو کم کرنے والے اقدامات ایک ساتھ کام کریں۔ ایک طرف، سینٹریفیج TIN ہولڈرز کو خطرہ پہلے دے کر DROP کے لیے ایک کریڈٹ بفر فراہم کرتا ہے؛ دوسری طرف، میکرڈاﺅ DROP کے لیے اعلیٰ اضافی مالیات کی شرح مقرر کرتا ہے اور نظاماتی خطرات کو کنٹرول کرنے کے لیے لکویڈیشن مکانزم کا استعمال کرتا ہے۔ علاوہ ازیں، بنیادی اثاثے SPV ڈھانچہ، آڈٹ اور قانونی پابندیوں پر انحصار کرتے ہیں تاکہ حقیقی وصولیوں کو یقینی بنایا جا سکے، جس سے یہ ظاہر ہوتا ہے کہ بلاکچین پر کریڈٹ حقیقی قانونی نظام سے الگ نہیں ہے، بلکہ اس نے ایک مخلوط ماڈل تشکیل دیا ہے جس میں بلاکچین پر اور بلاکچین کے باہر دونوں طرح کی پابندیاں شامل ہیں۔

مصنف کے نقطہ نظر سے، اس تعاون کا اصل نوآوری صرف RWA کے لیے اسٹیبل کوائن لیکویڈٹی فراہم کرنا نہیں ہے، بلکہ گہرائی میں ایک نئی اعتماد کی منتقلی کی شکل بنانے کی کوشش ہے: اعتماد اب مکمل طور پر بینک کے بیلنس شیٹ پر منحصر نہیں رہا، بلکہ اثاثوں کی تہہ بندی، پروٹوکول کے مالیاتی ضمانت اور بازار کی قیمت گذاری کے ذریعے بلاکچین پر تفصیلی تقسیم اور دوبارہ قیمت گذاری کی جا رہی ہے۔ اگر یہ نظام بالغ ہو جائے تو اس کا اثر صرف سپلائی چین فنانس تک محدود نہیں رہے گا، بلکہ یہ زیادہ وسیع حقیقی اثاثوں کے طبقات تک پھیل جائے گا۔

3.4 کیس اسٹڈی: نیو سلور اور ہاربر ٹریڈ

(1) نیو سلور کا کیس: ریل اسٹیٹ رینویشن لون RWA نیو سلور امریکہ کا ایک مختصر مدتی ریل اسٹیٹ فنانسنگ ادارہ ہے جو سینٹریفیج پلیٹ فارم کے ذریعے گھروں کی رینویشن لونز کو NFT میں تبدیل کرتا ہے، جس کا اوسط لون مقدار 10–25 ہزار امریکی ڈالر ہے۔ جب یہ اثاثے Tinlake پول میں داخل ہوتے ہیں، تو DROP سرمایہ کاروں کو 6–9% سالانہ مستقل منافع حاصل ہوتا ہے۔ منصوبے کے ڈیٹا کے مطابق [11]، 2024 کے آخر تک جمع کردہ لونز 50 ملین امریکی ڈالر سے زائد ہو چکے ہیں، اور بے قراری کی شرح بہت کم ہے (تاریخی طور پر 0–2% کے دائرے میں، اگر درست تعداد درکار ہو تو جاری کنندہ کی لون لیول بے قراری کی جدول یا تھرڈ پارٹی آڈٹ رپورٹ کا حوالہ دیں)۔

(2) HarborTrade کیس: بین الاقوامی تجارت کے رسیدوں کو RWA میں تبدیل کرنا — HarborTrade نے تجارتی فنانس کے عمل میں RWA ڈھانچہ متعارف کرایا، جس کا مرکزی اثاثہ برآمد کنندہ کے رسید ہے۔[12] Centrifuge سسٹم کے ذریعے NFT سرٹیفیکیٹ جاری کرنے کے بعد، DROP سرمایہ کاروں کی رقم SPV کے ذریعے براہ راست برآمد کنندہ کمپنیوں میں واپس آ جاتی ہے، جس سے فنانس کا حصول کا دورانیہ کئی ہفتوں سے گھٹ کر ایک ہفتہ یا اس سے کم ہو جاتا ہے (خصوصی منصوبوں میں 1-2 ہفتے تک کم ہو سکتا ہے، جس کے لیے منصوبہ ساز کی ٹرینزیکشن ہسٹری کی ضرورت ہوتی ہے)۔

3.5 اثاثوں کی تصدیق، خطرہ کنٹرول اور بلاکچین پر مانیٹرنگ کا منطق

سینٹریفیج اپنے خطرہ کنٹرول نظام میں بلاکچین پر ریل ٹائم مانیٹرنگ اور آف-چین قانونی تصدیق کے دوہرے نظام کا استعمال کرتا ہے۔ ہر اثاثے کے بنیادی دستاویزات (معاہدے، فاکٹریاں، ادائیگی کے ریکارڈ) تھرڈ پارٹی آڈٹ اداروں کے ذریعے تصدیق کی جاتی ہیں اور ان کا ہیش بلاکچین پر اپلوڈ کیا جاتا ہے۔ سسٹم میں اوریکل مانیٹرنگ ماڈیول موجود ہے جو اثاثے کی بے نقابی، ادائیگی میں تاخیر یا ضمانت کی قیمت میں کمی کے وقت خودکار طور پر کلیرنگ پروسیجر شروع کر دیتا ہے۔

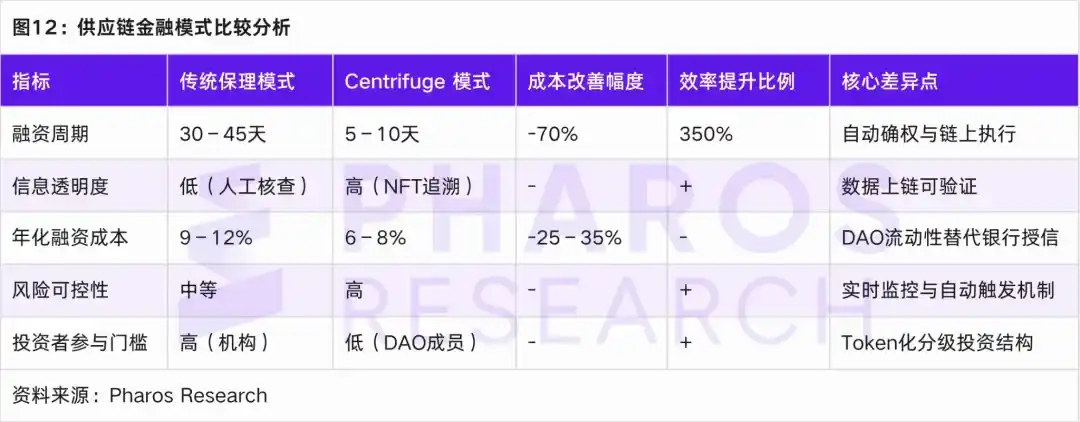

3.6 روایتی سپلائی چین فنانس کے ساتھ کارکردگی اور لاگت کا موازنہ

روایتی فیکٹرینگ ماڈل اور سینٹریفیج ماڈل کے موازنے سے، RWA فنانس سائیکل، معلومات کی شفافیت، فنڈنگ لاگت اور ڈیفالٹ کنٹرول کے حوالے سے نمایاں فوائد دکھاتا ہے۔

04 پری-آئی پی او شیئرز RWA: اثاثوں کی مطابقت، منتقلی کے پابندیاں اور جائزہ قیمت گذاری کے مکینیزم

4.1 پری-آئی پی او شیئرز RWA کا مارکیٹ کا حوالہ اور ادارتی منطق

پچھلے تجزیے میں، جہاں ریل اسٹیٹ، فکسڈ انکم اور سپلائی چین فنانس کے RWA کا جائزہ لیا گیا، ایک مشترکہ بنیادی منطق واضح ہے: اصل میں کم تر流动性 والے حقیقی اثاثوں کو، اثاثوں کے مالکانہ حقوق کو تسلیم کرکے، ساختی طور پر پیک کرکے اور بلاکچین پر ٹریڈ کرکے، قابل تقسیم، قابل ٹریڈ اور قابل پروگرام کرنے والے فنانشل پروڈکٹس میں تبدیل کرنا۔ Pre-IPO شیئرز کا RWA اسی منطق کو جاری رکھتا ہے، لیکن اس کی پیچیدگی اور ادارائی پابندیاں واضح طور پر زیادہ ہیں؛ اس کا مرکز صرف اثاثوں کو بلاکچین پر ڈالنا نہیں بلکہ سخت امریکی سکورٹیز ریگولیشن کے فریم ورک کے اندر، پرائیوٹ ایکوٹی کا کمپلائنس کے ساتھ ڈیجیٹل اظہار اور محدود تر流动性 کا انحصار ہے۔

مارکیٹ کے حوالے سے، سیکیورائٹائز، آرکا لیبز، ریپبلک جیسے مطابقت پذیر ٹوکنائزیشن پلیٹ فارمز کے ابھار کے ساتھ، روایتی VC/PE کے غیر مائع ملکیت اثاثے، بلاکچین کے ذریعے حصہ داری اور سیکورٹائزیشن کے ٹیکنالوجیکل راستے حاصل کرنے لگے ہیں، جس کا اصل مطلب ایکسٹری مارکیٹ کے权益 کو ساختی طور پر تقسیم کرنا اور منظم ماحول میں دوسرے درجے کے مارکیٹ کے مانند نظام شامل کرنا ہے؛ لیکن RealT یا Ondo جیسے اثاثوں کے برعکس، پر-آئی پی او ملکیت کا خطرہ تعین، اطلاعات کا افشا اور منتقلی کے پابندیاں زیادہ سخت ہیں، اس لیے ان کا ادارتی ڈیزائن امریکی سیکورٹیز قانون کے استثنائی نظام پر زیادہ انحصار کرتا ہے۔ عملی حصول کے راستوں کے حوالے سے، مارکیٹ نے اب تک Reg D، Reg A+ اور Reg CF کو مرکز بناتے ہوئے ایک مطابقت پذیر تین گوشہ تشکیل دے لیا ہے: جس میں Reg D (Rule 506(c)) اعلیٰ دولت والے مؤہل سرمایہ کاروں کے لیے ہے، جو موجودہ بڑے پیمانے پر فنڈنگ اور ادارتی شرکت کا بنیادی چینل ہے، جس کا خاصہ تیز تر جاری کرنے کی صلاحیت ہے لیکن مائع پن محدود ہوتا ہے (عام طور پر 1 سال کا بندش دورانیہ)؛ Reg A+ (Tier 2) عوامی سرمایہ کاروں کی شرکت کو تھوڑا سا کھولتا ہے، فنڈنگ کے سائز اور مطابقت پذیر اطلاعات کے تقاضوں کو برقرار رکھتا ہے، جس سے اثاثوں کو ATS (Alternative Trading System) پر محدود تجارت کی صلاحیت حاصل ہوتی ہے؛ جبکہ Reg CF تفرقہ شدہ شرکت + خطرہ کنٹرول پر زور دे�تا ہے، اس کا ادارتی ڈیزائن صرف بارڈر نچلے کرنے کا نہیں بلکہ سرمایہ کاروں کے سالانہ سرمایہ کاری کو منظم طور پر محدود رکھنے کا ہے، جس سے اسے صارف شرکت لایر یا برادری权益 پول کے طور پر تعریف کیا جاتا ہے، جو سپلائی چین فنانس RWA میں زیرِ طبقہ فنڈز کا خطرہ لینے والے منطق سے تھوڑا سا مشابہت رکھتا ہے۔ معاملات کے تجربات کے حوالے سے، موجودہ مرکزی Pre-IPO RWA منصوبوں نے عام طور پر اوپر والی Reg D/Reg S فنڈنگ + نچلی Reg CF صارف شرکت والی دو منزلہ ساخت اختیار کی ہے، تاکہ فنڈنگ کی موثر صلاحیت اور برادری وسعت دونوں حاصل ہو سکیں، جو پہلے بحث شدہ ساختی تقسیم کے رجحان سے بالکل مماثل ہے۔ اس لئے یہ مانا جا سکتا ہے کہ Pre-IPO ملکیت RWA صرف رئل اسٹیٹ یا بانڈ جیسے اثاثوں کو بلاکچین پر منتقل کرنے کا آسان نقل نہیں بلکہ زائد منظم پابندیوں میں روایتی نجی ملکیت کے مائع پن کا ادارتی درستگی ہے، جس کا مرکزی فائدہ یہ ہے: سیکورٹیز قانون کے بنیادی حدود کو توڑ بغیر، بلاکچین ٹیکنالوجی استعمال کرتے ہوئے اثاثوں تک رسائی اور مائع پن بڑھانا، لیکن اس کا ترقى کا حدود ہميشہ مطابقت پذیر فرائم ورک سے طئع ہوتا ہے۔

4.2 نمائندہ پلیٹ فارمز کا کیس اسٹڈی: Securitize، Arca Labs اور Republic

عملی راستوں کے لحاظ سے، سیکیورائٹائز، آرکا لیبز اور ریپبلک جیسے تین پلیٹ فارمز تین اہم نمونوں کے مطابق ہیں: انفراسٹرکچر ڈرائیون، فنڈ سٹرکچر ریکنسٹرکشن، اور گروہ کی سرمایہ کاری کا متبادل۔ سب سے پہلے، سیکیورائٹائز ڈیجیٹل سیکورٹیز کے دور کا بنیادی آپریٹنگ سسٹم کی طرح ہے، جو جاری کرنا، رجسٹریشن، مطابقت اور ٹریڈنگ (ATS) کو ایک ہم آہنگ نظام میں جوڑ کر، اصل میں الگ الگ پرائیویٹ ایکوٹی پروسیسز کو ماڈولر اور بلاکچین پر منتقل کرتا ہے، جس سے Pre-IPO ایکوٹی کو پروگرام کے ذریعے ٹریڈ کرنے کا امکان ممکن ہوتا ہے۔ اس کا متعارف کروایا گیا Pre-IPO Equity Token Program بنیادی طور پر کمپنیوں کو IPO سے پہلے کچھ لکویڈٹی جاری کرنے میں مدد کرتا ہے، جبکہ Reg D جیسے طریقوں کے ذریعے سرمایہ کاروں کے دائرہ کار کو سختی سے محدود رکھتا ہے، تاکہ کارکردگی اور مطابقت کے درمیان توازن برقرار رہے۔ دوسرے، آرکا لیبز اصولوں کے سطح پر دوبارہ تعمیر کرتا ہے، جہاں وہ Pre-IPO ایکوٹی کو فنڈ کنٹینر میں شامل کرتا ہے اور NAV (خالص اقدار) مکینزم کے ذریعے اسے جماعتی سرمایہ کاری کی طرح پیش کرتا ہے۔ اس ماڈل کا بنیادی نقطہ واحد منصوبے کی لکویڈٹی نہیں بلکہ مجموعی سطح پر جو خطرات کو تقسیم اور قدر مسلسل رکھنا ہے، جو تقریباً روایتی امانتدار بینکاری منطق کا بلاکچین پر تصور ہے۔ آخر میں، ریپبلک ایک دوسرے راستے کنمایا جاتا ہے — Reg CF فریم ورک کے ذریعے شمولیت کا دروازہ کم کرتے ہوئے، Pre-IPO سرمایہ کاری کو اعلٰی آمدن والوں سے عام سرمایہ کاروں تک وسعت دینا۔ وہ بلاکچین کا استعمال کرتے ہوئے اسٹاک رجسٹریشن اور تقسیم آٹومیشن ممکن بناتا ہے، جس سے چھوٹے، متعدد اور تقسیم شدہ سرمایہ کاری ساخت قابل عمل بن جاتی ہے، لیکن اس کے ساتھ ہی اس کو زائد لکویڈٹی پابندیوں اور شفاف معلومات فراہم کرنے کے دباؤ سے بھی نمٹنا پڑتا ہے۔

مصنف کے نقطہ نظر سے، یہ تینوں ماڈلز مقابلہ نہیں بلکہ پری-آئی پی او ملکیت RWA کے لیے ایک طبقاتی مارکیٹ سٹرکچر کا حصہ ہیں: سیکیورائٹائز کمپلاینس کے ساتھ ٹریڈ کرنے کی صلاحیت کو حل کرتا ہے، ارکا لیبس قیمت اور ملکیت کو بہتر بناتا ہے، جبکہ ریپبلک شرکت کی سرحدوں کا تجربہ کرتا ہے۔ یہ تینوں ایک مرکزی سوال کی طرف اشارہ کرتے ہیں: سیکورٹیز ریگولیشن کی حدود کو توڑے بغیر، روایتی ملکیت کی مائعیت کو تکنیکی طریقے سے کنٹرولڈ طریقے سے دوبارہ تشکیل دینا۔ یہ دوبارہ تشکیل مائعیت کو مکمل طور پر ختم نہیں کرتی، بلکہ لاک پیریڈ ڈیزائن، سرمایہ کاروں کے گروپنگ اور دوسرے درجے کے مارکیٹ تک رسائی کے نظام کے ذریعے کنٹرولڈ مائعیت فراہم کرتی ہے، جو پری-آئی پی او RWA کو دیگر اثاثوں سے الگ کرنے والا اہم خاصہ ہے۔

4.3 قیمت گذاری اور پوزیشن کے دوران کا مکینزم

پری-آئی پی او شیئرز کی قیمت گزاری کا سب سے بڑا چیلنج ان کی غیر مائع اور معلومات کی عدم توازن کی بنیادی خصوصیات سے نکلتا ہے۔ ان چیلنجز کا موثر طریقے سے مقابلہ کرنے کے لیے، RWA ٹوکنائزیشن منصوبے قیمت گزاری اور خطرہ کم کرنے کے لیے ڈائنانک نیٹ اسٹ ایسٹ ویلیو (NAV) ماڈل اور قابل تصدیق رپورٹنگ مکینزم کو شامل کرتے ہیں۔ اس شعبے میں، مرکزی پلیٹ فارمز مختلف مارکیٹ کی ضروریات اور قیمت گزاری کے مناظر کے مطابق تین قیمت گزاری کے راستوں کو اپناتے ہیں۔

سب سے پہلے، میل اسٹون ویلیویشن ایک عام ویلیویشن طریقہ ہے جو کسی کمپنی کے نمو کے مراحل، جیسے فنڈنگ راؤنڈ اور آمدنی کی نمو، کے مطابق ویلیویشن کو ڈائنامک طور پر ایڈجسٹ کرتا ہے۔ یہ طریقہ خاص طور پر ابتدائی مراحل کی نمو کرنے والی کمپنیوں کے لیے موزوں ہے اور اس سے وقت کے ساتھ اس کی ویلیویشن میں تبدیلیوں کو درست طور پر ظاہر کیا جا سکتا ہے۔ دوسرے، قابلِ موازنہ کمپنیاں (Comparable Company) کا طریقہ موجودہ لسٹڈ صنعت کی کمپنیوں کے ویلیویشن مالٹی پلرز کا موازنہ کرکے Pre-IPO کمپنی کے لیے ایک نسبتاً مناسب مارکیٹ ویلیویشن طے کرتا ہے۔ یہ طریقہ مارکیٹ ڈرائون نظریہ پر زور دیتا ہے اور مارکیٹ کے ماحول میں تبدیلیوں کے اثرات کو لچکدار طور پر ظاہر کرتا ہے۔ آخر میں، بلاکچین نیٹ اسٹ چھوٹ (On-chain NAV Oracle) کا طریقہ مستقل آڈٹ اداروں کے ذریعہ منظم طور پر کمپنی کے نیٹ اسٹ اصول کو بلاکچین پر اپ لوڈ کرکے ویلیویشن کی شفافیت اور قابلِ رجوعیت کو یقینی بناتا ہے۔ یہ طریقہ پورے زندگی کے دوران ویلیویشن اپڈیٹس کے لیے موزوں ہے اور اس سے اثاثوں میں تبدیلیوں کو روزمرہ بنادینا جا سکتا ہے، حالانکہ اس کا آڈٹ لاگت زیادہ ہوتا ہے۔

یہ قیمتیں الگ الگ کام نہیں کرتیں، بلکہ منصوبوں کی خصوصیات اور مارکیٹ کی مانگ کے مطابق ملا کر استعمال کی جاتی ہیں۔ مثلاً، مرحلہ وار قیمت اور قابلِ موازنہ کمپنیوں کا طریقہ زیادہ تر مالیاتی ابتدائی اور درمیانی مراحل کے منصوبوں کے لیے استعمال ہوتا ہے، جو لچکدار اور مارکیٹ مبنی قیمت دیتا ہے۔ جبکہ بلاکچین نیٹ اسٹاک ویلیو کا ہم آہنگ ہونا بالغ اور کم ترید شدہ اثاثوں کے لیے شفاف اور قابلِ اعتماد قیمت کا بنیادی حامی فراہم کرتا ہے۔

اس قیمت کا طریقہ استعمال کرکے، RWA پلیٹ فارم نہ صرف قیمت کی درستگی بڑھاتا ہے بلکہ سرمایہ کاروں کے لیے منصوبے کے لیے اعتماد بھی بڑھاتا ہے، جس سے بازار کی صحت مند ترقی ہوتی ہے۔ علاوہ ازیں، یہ قیمت کے ماڈل سرمایہ کاروں کو متعدد ابعاد میں خطرہ جانچنے کا بنیادی ذریعہ فراہم کرتے ہیں، جس سے پیچیدہ سرمایہ کاری ماحول میں سرمایہ کار منصوبے کے خطرے اور منافع کے درمیان توازن کو زیادہ واضح طور پر سمجھ سکتے ہیں۔

4.4 مایہ روانی کا مکینزم اور ٹرانسفر کی پابندیاں

پچھلے تجزیے میں، ہم نے مختلف اثاثوں جیسے ریل اسٹیٹ RWA (RealT)، فکسڈ انکم RWA (Ondo Finance) اور سپلائی چین فنانسنگ RWA (Centrifuge) کی بنیادی ساخت اور کمپلائنس راستوں کا جائزہ لیا۔ اس کے برعکس، پری-آئی پی او شیئر RWA کے لیے لیکویڈٹی میکانزم اور ٹرانسفر پابندیاں زیادہ پیچیدہ ہیں، جو مخصوص لاک اپ پیریڈ، سرمایہ کاروں کے اہلیت کے معیارات اور ریگولیٹری معافی کے شرائط پر منحصر ہیں۔ مثال کے طور پر، Securitize کے معاملے میں، ٹوکن جاری کرنے کے بعد کم از کم 12 ماہ کا لاک اپ پیریڈ پورا کرنا ضروری ہوتا ہے، جس کے بعد ہی ان کا منتقلی متعلقہ ریگولیٹڈ ATS پر ممکن ہوتا ہے۔ یہ عمل پری-آئی پی او شیئر RWA کے لیکویڈٹی ریلیز کے دوران ضروری سخت اصولوں کو ظاہر کرتا ہے۔

سائلیقٹی کو بڑھانے کے لیے، پری-آئی پی او شیئرز RWA کا مرکزی نقطہ ایک مطابقت پذیر اور کارآمد ٹرانسفر مکینزم تعمیر کرنا ہے۔ سب سے پہلے، ریگولیٹری میچنگ ٹوکن رجسٹری سسٹم، اثاثوں کی مطابقت پذیر گردش کو یقینی بناتے ہوئے، مختلف پلیٹ فارمز کے درمیان اثاثوں کی منتقلی کو فروغ دیتا ہے؛ دوسرے، کراس پلیٹ فارم شناخت تصدیق (KYC Passporting) کا فنکشن، سرمایہ کاروں کی شناخت کو مختلف پلیٹ فارمز پر تصدیق کرتا ہے تاکہ سرمایہ کاروں کی مطابقت پذیری یقینی بنائی جا سکے؛ آخر میں، بلاکچین پر مطابقت پذیر راؤٹنگ مکینزم (Compliance Layer Smart Contract) ٹرانسفر کے دوران تمام مطابقت پذیر ضوابط کے آٹومیٹڈ انجام دہی کو یقینی بناتا ہے، جس سے انسانی عمل کے خطرات کم ہوتے ہیں۔

اوپر کے مکینزم کو ملا کر، پری-آئی پی او ملکیت RWA کا خصوصی جاری کرنا سے لے کر مطابقت پذیر ٹریڈنگ تک کا عمل عام طور پر درج ذیل راستہ اپناتا ہے:

(1) لاک ہونے کے دوران، ٹوکن منتقل نہیں کیے جا سکتے، سرمایہ کاروں کو KYC تصدیق سے گزرنا ہوگا، لیکن وہ کسی بھی مارکیٹ میں ٹریڈ نہیں کر سکتے، لیکویڈٹی مکمل طور پر فریز ہو چکی ہے۔

(2) لاک پیریڈ کے بعد، ٹوکن کو ریگولیٹڈ ATS مارکیٹس جیسے Securitize Markets، tZERO پر ٹریڈ کیا جا سکتا ہے، جہاں خریداروں کی کمپلائنس کے لیے KYC اور AML ریویو کی ضرورت ہوتی ہے۔ تاہم، مارکیٹ ڈیپتھ کی کمی اور خریداروں کے محدود گروہ کی وجہ سے لکویڈٹی پر ابھی بھی اثر پڑتا ہے۔

(3) عوامی پیشکش تبدیلی کے مراحل میں، SEC کے راستے کی اطلاعات اور Reg A+ کی منظوری کے بعد ہی ٹوکن کو عوامی مارکیٹ کے اثاثے میں تبدیل کیا جا سکتا ہے، جس سے زیادہ وسیع سرمایہ کاروں تک رسائی ممکن ہوتی ہے، لیکن اس عمل میں منظوری میں تاخیر کی وجہ سے لیکوڈیٹی کی رہائی میں تاخیر ہوتی ہے۔

ان سب احکامات کے ذریعے، پر-آئی پی او ملکیت RWA کامیابی کے ساتھ مطابقت کو یقینی بناتے ہوئے تدریجی طور پر مائعیت جاری کر سکتی ہے۔ تاہم، یہ عمل نظم و ضبط کے تحت اثاثوں کی مائعیت کی پیچیدگی اور دورانیے کو بھی واضح کرتا ہے۔

اس نقدیت مکانیزم اور ٹرانسفر رکاوٹوں کے ڈیزائن کے ذریعے، پری-آئی پی او ملکیت RWA کی مارکیٹ کی ترقی، تنظیمی ضوابط کے مطابق، اثاثوں کی نقدیت میں اضافہ اور ان کے مارکیٹائزیشن کے عمل کو فروغ دے گی۔

4.5 سرمایہ کاری کے منافع اور مکانات کے دور کا تجزیہ

پری-آئی پی او ملکیت RWA میں، سرمایہ کاری کی مدت عام طور پر 3 سے 7 سال کے درمیان ہوتی ہے۔ سیکیورائز اور ریپبلک پلیٹ فارمز کے تاریخی ڈیٹا کے مطابق [14]، سرمایہ کاروں کا اندرنی رقم کی شرح (IRR) 12% سے 25% کے درمیان ہے، حالانکہ اس میں بڑی لہریں ہوتی ہیں۔ آن چین سٹرکچرڈ پروڈکٹس کے ظہور کے ساتھ، آمدنی کی لیوریج ڈیزائن کو عام طور پر اپنایا جانے لگا:

(1) سینئر لیورل (پریورٹی ٹوکن): اس لیورل کے ٹوکن عام طور پر مستقل تقسیم کا اہتمام کرتے ہیں، جو کم خطرہ والے ادارتی سرمایہ کاروں کے لیے مناسب ہیں، جس کا متوسط مالکانہ دور 2 سے 3 سال تک ہوتا ہے [15]، اور سالانہ منافع کی شرح 8% سے 12% کے درمیان ہوتی ہے۔

(2) میزانین لیور (کلیکن ٹوکن): درمیانی خطرہ برداشت کرنے والے سرمایہ کاروں کے لیے موزوں، سالانہ آمدنی 15 فیصد سے 20 فیصد [16]، معمولاً 3 سے 5 سال کے مدت کے لیے رکھا جاتا ہے۔

(3) ایکوٹی لیول (ایکوٹی ٹوکن): اس لیول کے ٹوکن میں سرمایہ کاری کا خطرہ زیادہ ہے، جو بنیادی طور پر اعلیٰ خطرہ پسند ریسک انویسٹرز کے لیے ہے، جس کا سالانہ منافع 25% سے زیادہ ہو سکتا ہے [17]، اور معمولی مدتِ رکھنے کا دور 5 سے 7 سال ہے۔

اس طرح کی سطحی ڈیزائن نے نہ صرف مختلف جرأت والے ادارہ جاتی سرمایہ کاروں کو متوجہ کیا، بلکہ ٹوکنائزڈ سیکنڈری مارکیٹ کے لیے زیادہ لچکدار مصنوعات کی ساخت فراہم کی ہے جو مختلف مارکیٹ کی ضروریات کو بہتر طریقے سے پورا کرتی ہے۔

یہ ساختی ڈیزائن نہ صرف مختلف قسم کے سرمایہ کاروں کے خطرے اور منافع کے مطابق ترتیب دیتا ہے، بلکہ اثاثوں کی نقدی میں بھی مؤثر طور پر اضافہ کرتا ہے اور سرمایہ کاری کے مارکیٹ کی تنوع کو فروغ دیتا ہے۔

05 خاتمہ

امریکہ کے RWA کے پہلے کیسز کے مطالعہ سے پتہ چلتا ہے کہ RWA، جو ایک آن چین ایسٹ کیٹیگری ہے، روایتی فنانس اور بلاکچین کے درمیان کی گئی سرحدوں کو مستقل طور پر آگے بڑھا رہی ہے اور متعدد شعبوں میں گہری نوآوری کی صلاحیت دکھا رہی ہے۔ ریل اسٹیٹ RWA (RealT) SPV سٹرکچر ڈیزائن اور ٹوکنائزیشن کے ذریعے روایتی immovable اثاثوں کو حصہ دارانہ طور پر مینج کرتا ہے، جس سے انویسٹمنٹ کی سرحدیں کم ہو جاتی ہیں اور کمپلائنس فریم ورک کے ذریعے مارکیٹ کی قانونی حیثیت کو یقینی بنایا جاتا ہے۔ Ondo Finance نے امریکہ کے حکومتی گلڈز کو بنیادی اثاثہ بنایا اور اسمارٹ کنٹریکٹس اور SPV آرکیٹیکچر کے ذریعے فکسڈ انکم پروڈکٹس کو آن چین بنایا، جس سے انویسٹرز کو کم خطرہ، زیادہ لکوڈٹی کے ساتھ فکسڈ انکم مارکیٹ میں شرکت کرنے کا موقع ملتا ہے۔ Centrifuge نے سپلائی چین فنانسنگ RWA پراجیکٹس کے ذریعے، جو روایتی طور پر بینکوں پر منحصر تھے، کو بلاکچین پر مبنی ڈی سینٹرلائزڈ سٹرکچر میں تبدیل کر دیا، جس سے فنانسنگ کی کارکردگی میں اضافہ ہوا اور لاگت کم ہوئی۔

تاہم، جبکہ یہ منصوبے RWA مارکیٹ کے ترقی کے لیے قیمتی تجربات اور نوآوری کے راستے فراہم کرتے ہیں، ان کا سامنا کئی چیلنجز سے بھی ہے۔ مثال کے طور پر، کمپلائنس ڈسکلوزر کی اعلی لاگت، عبوری ہولڈنگ کمپلائنس کے مسائل، اور اسٹیبل کوائن کے انکاٹ کے خطرات، RWA کی مستقل ترقی کے لیے اہم رکاوٹیں ہیں۔ خاص طور پر نظم و ضبط کے حوالے سے، جبکہ تمام پلیٹ فارمز نے کمپلائنس کے راستوں کے ذریعے ڈیزائن کیا ہے، لیکن امریکی سیکورٹیز قانون کے تحت سخت ضوابط ابھی بھی کچھ مصنوعات کی لیکوڈیٹی کو روک رہے ہیں۔ مثال کے طور پر، پری-آئی پی او ملکیت RWA کے لیکوڈیٹی مکانزم اور ٹرانسفر پابندیوں کو کمپلائنس اور مارکیٹ کی ضرورت کے درمیان توازن قائم کرنے کی ضرورت ہے، خاص طور پر لاک پیریڈ اور سیکنڈری مارکیٹ کی پابندیوں کے تحت، لیکوڈیٹی مکمل طور پر آزاد نہیں ہو سکتی۔

ریل ایسٹ ویلیوائزیشن (RWA) کے ٹیکنیکل فریم ورک اور کمپلائنس ڈیزائن کے حوالے سے امریکہ میں کچھ ترقی ہو چکی ہے، لیکن چین اور ہانگ کانگ جیسے بین الاقوامی فنانشل سنٹرز کے پاس اپنے الگ فوائد بھی ہیں۔ چین فنانشل ٹیکنالوجی اور انویٹیو ریگولیشن کے حوالے سے لچکدار ہے، جس سے وہ بلاکچین اور روایتی فنانس کو مزید جوڑ کر مقامی مارکیٹ کے لیے زیادہ مناسب RWA راستہ تلاش کر سکتا ہے۔ ہانگ کانگ، جو ایک بین الاقوامی فنانشل سنٹر ہے، اپنے پختہ فنانشل مارکیٹ اور عالمی سطح کے انویسٹرز کے ڈھانچے کے ذریعے عبوری RWA کے کمپلائنس کے ساتھ گردش کو فروغ دے سکتا ہے اور عالمی RWA مارکیٹ کے توسیع کے لیے اہم پل کا کردار ادا کر سکتا ہے۔ خاص طور پر RWA کی عبوری لِکوڈٹی اور بین الاقوامی انویسٹرز کے لیے رسائی کے حوالے سے، ہانگ کانگ اس نئے اثاثہ فہرست کا اہم تجرباتی میدان اور ترقیاتی طاقت بن سکتا ہے۔

کل میں، جبکہ امریکہ RWA کے ترقی میں لیڈر بنا چکا ہے، لیکن اس کے مستقبل کے مقیاسی ترقی کو قانونی اور مائعیت جیسے بڑے چیلنجز کا سامنا ہے۔ جبکہ چین اور ہانگ کانگ کے مارکیٹس کی کھلی اور نوآورانہ صلاحیتیں عالمی RWA مارکیٹ کے مزید وسعت کے لیے نئے مواقع اور منظر فراہم کر سکتی ہیں۔

06 حوالہ جات

[1] کوائنڈیسک: اونڈو فنانس نے RWA ٹرینڈ کے دوران XRP لیجر پر 693 ملین ڈالر کا خزانہ ٹوکن متعارف کرایا

[2] Ondo.finance: اوں نیکس کا تعارف — بیک رک، فرینکلن ٹیمپلٹن، ویلنگٹن مینجمنٹ اور وسڈم ٹری کے اثاثوں کا استعمال کرتے ہوئے تیسری پارٹی کے ٹوکنائزڈ خزانہ کے لیے فوری مایوسی فراہم کرنا

[3] Plume.org: پلوم نیٹ ورک نے ٹوکنائزڈ یو ایس ٹریژریز کے ساتھ RWAfi ایکو سسٹم کو وسعت دینے کے لیے اونڈو فنانس کا استعمال کیا

[4] outliermedia.org: وہ ریل اسٹیٹ اسکیم جو ڈیٹرائٹ کو ایک ڈیجیٹل ٹوکن کے ساتھ ایک ٹوکن کھا رہی ہے

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] RealT سفید کاغذ - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] اسپینٹائم - https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] ہاربر نے یونیورسٹی ڈارم کے ٹوکنائزڈ REIT 'د کیوب اٹ کالمبیا' کو منسوخ کر دیا

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge:https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] امریکی سیکورٹیز ایکسچینج کمیشن: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] پری-آئی پی او مارکیٹ کی حالت -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending