امریکی عوامی قرضہ، Committee for a Responsible Federal Budget کے ایک حساب کے مطابق، امریکی معیشت کے سائز سے زیادہ ہو چکا ہے، جس سے سرمایہ کاروں کے لیے بٹ کوائن کے سخت مالیاتی معیار کو ایک زندہ فiscal بینچ مارک فراہم ہوتا ہے جب وہ نایاب اثاثوں کا موازنہ واشنگٹن کے قرضے کے راستے سے کرتے ہیں۔

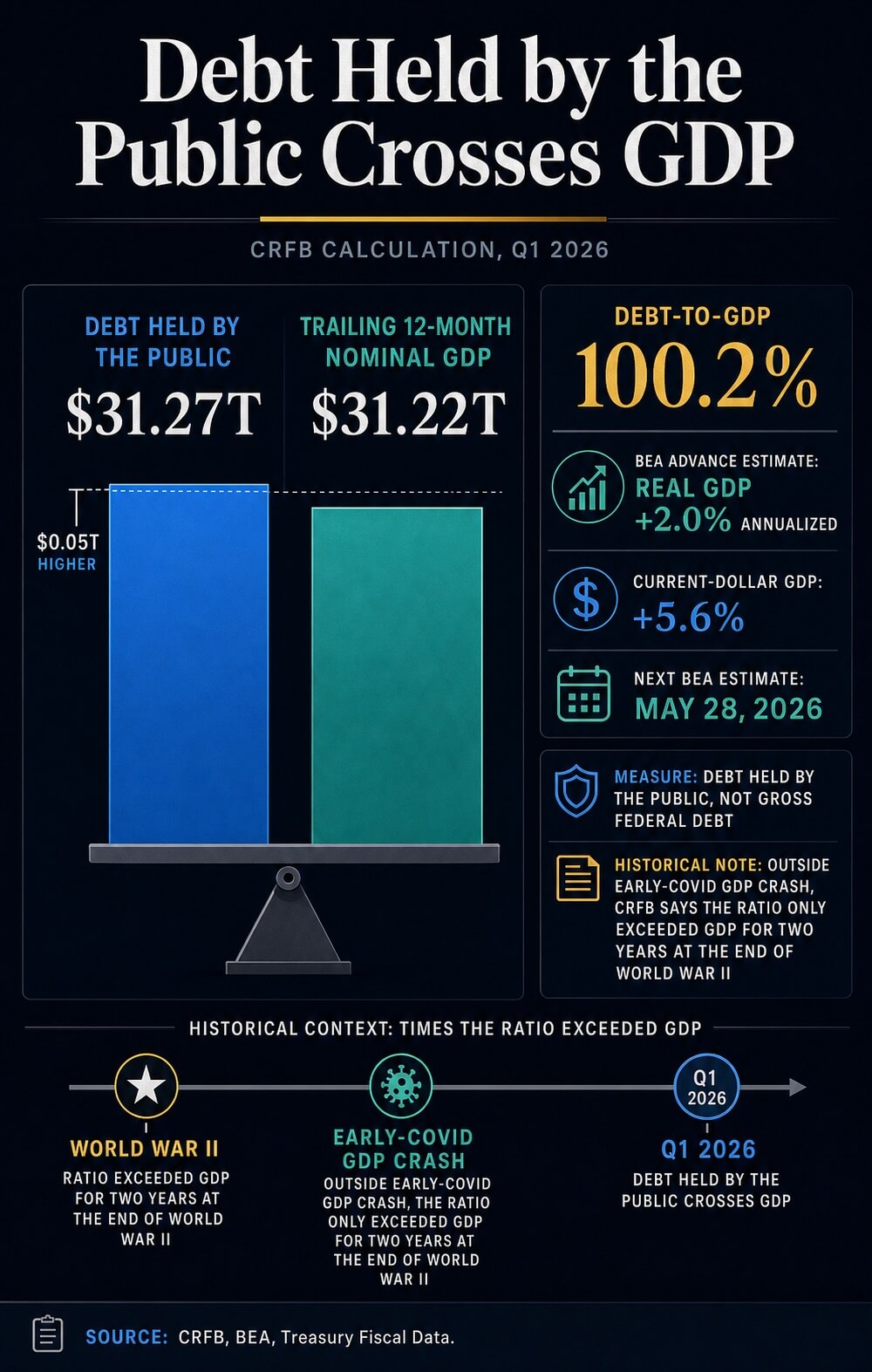

CRFB نے کہا کہ 2026 کے پہلے تिमाहی کے آخر تک عوام کے پاس رکھا گیا قرضہ 31.27 ٹریلین امریکی ڈالر تک پہنچ گیا، جبکہ پچھلے 12 ماہ کا نامیاتی GDP 31.22 ٹریلین امریکی ڈالر تھا۔ اس سے Bureau of Economic Analysis کے پہلی تِمाहی کے پیداوار کے ابتدائی اندازے کے استعمال سے نسبت 100.2% ہو گئی۔

بٹ کوائن کے لیے، یہ حد ایک انتزاعی کمی کے دلیل کو ایک موجودہ میکرو سوال میں تبدیل کر دیتی ہے: کیا ایک محدود فراہمی، غیر حکومتی اثاثہ اس وقت زیادہ جذاب بن جاتا ہے جب حکومتی بیلنس شیٹس پر اعتماد کمزور ہو جائے؟ قرضہ کہانی کا ان پٹ ہے۔ نقدی کی دستیابی، شرحیں، ETF کی مانگ، اور جوکھم کا جذبہ نقل و حمل کا طریقہ ہیں۔

100% سے زیادہ GDP کے اوپر کا موشن بٹ کوائن کو نایاب مالی بیمہ کے طور پر سرمایہ کاروں کے لیے اپنی دلیل مضبوط بناتا ہے۔ اب بھی یہ کھلا ہے کہ کیا وہ سرمایہ کار خزانہ کے فائدہ شرح، ریزرو کی حالت اور اتار چڑھاؤ کے باعث جو خطرے کی قیمت طے کرتے ہیں، ان کے تحت اپنا ایکسپوژر بڑھائیں گے۔

کرzed کی سرحد میں تبدیلی کیا ہے

CRFB کی حساب کتاب عوام کے پاس رکھی گئی قرض، خارجی سرمایہ کاروں اور دیگر غیر سرکاری حاملین کو دیا گیا فیڈرل قرض شamil کرتی ہے۔ یہ پیمانہ کل عوامی قرض کے مختلف مارکیٹ کے معنی رکھتا ہے، جو انٹرگورنمنٹل ملکیت کو بھی شamil کرتا ہے۔

یہ تمیز ضروری ہے کیونکہ بٹ کوائن کی تطبیق صرف اس صورت میں کام کرتی ہے جب مالیاتی پیمانہ واضح ہو۔ خزانہ کا Debt to the Penny ڈیٹا، جس میں اس کا March 31 API record بھی شامل ہے، عوام کے ہاتھوں میں موجود قرضے کو حکومتی اداروں کے درمیان مالکانہ حصوں اور کل عوامی قرضے سے الگ کرتا ہے۔

پیگ عوامی قرضے کے اقدار پر مبنی ہے، نہ کہ سیاسی بحثوں میں اکثر استعمال ہونے والے بڑے اعداد پر۔

CRFB نے نیچے کی حد کو تاریخی سند کے ساتھ بھی مربوط کیا۔ اس نے کہا کہ COVID کے ابتدائی دور کے GDP کے گرنے کے علاوہ، قرضہ صرف دو سال، جنگ عظیم دوم کے اختتام پر، GDP سے زیادہ تھا۔

ایک جنگ کے دوران کے انتہائی سطح کے قریب قرض کا تناسب، سرمایہ کاروں کے مالی اعتبار کے بارے میں استعمال کی جانے والی زبان کو تبدیل کر دیتا ہے، یہاں تک کہ جب امریکی خزانہ کا مارکیٹ عالمی ضمانتوں کا مرکز رہے۔

نسبت کا جی ڈی پی پہلو بھی توجہ کی ضرورت ہے۔ بی ای اے کا پہلا تہائی کا اشتہار ایک ابتدائی تخمینہ تھا۔

اس نے حقیقی GDP کو 2.0 فیصد سالانہ رفتار سے بڑھتے ہوئے دکھایا اور موجودہ ڈالر GDP کو 5.6 فیصد بڑھتے ہوئے دکھایا، لیکن اگلی تخمینہ 28 مئی کو منصوبہ بند ہے۔ اس کا مطلب ہے کہ بالکل نسبت تبدیل ہو سکتی ہے۔

فiscal سگنل اب بھی مارکیٹ کے بحث کے لیے کافی واضح ہے، جبکہ درست مخرج اب بھی عارضی ہے۔

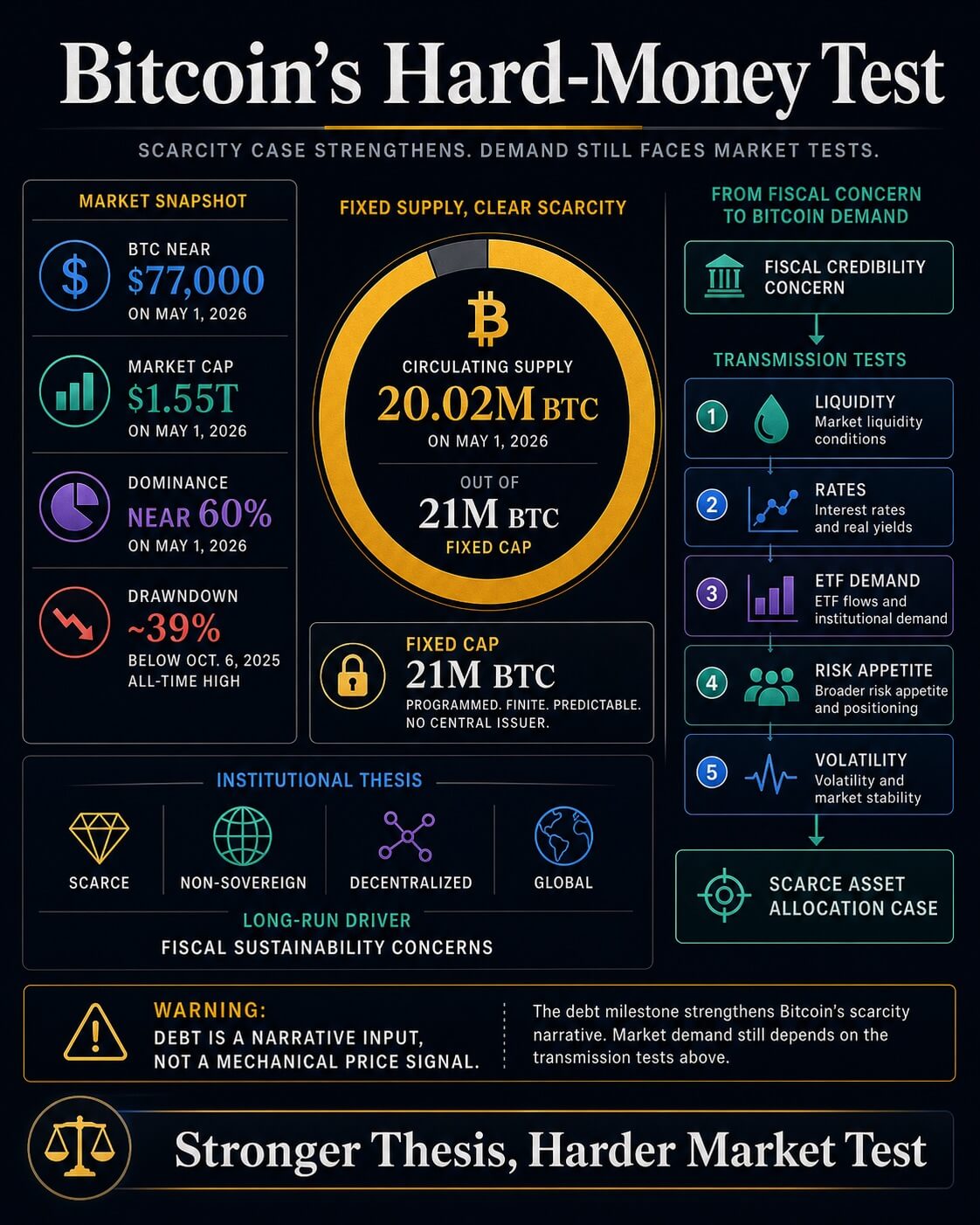

بٹ کوائن اس بحث میں اس لیے داخل ہوتا ہے کیونکہ اس کی فراہمی کا شیڈول فiscal expansion کے خلاف تقابل پیش کرتا ہے۔ CryptoSlate کی Bitcoin market page نے 1 مئی، 2026 کو 21 ملین کی زیادہ سے زیادہ فراہمی کے مقابلے میں تقریباً 20.02 ملین BTC کے گردش میں ہونے کا اظہار کیا۔

وہ مخصوص حد ایک فiscal نظام کے ساتھ مالیاتی تضاد ہے جو مزید قرض جاری کر سکتا ہے۔

بلاک رک نے اس دلیل کا ادارتی ورژن پیش کیا ہے۔ اپنے بٹ کوائن ڈائورسیفائر پیپر میں، ایسٹ مینجر نے بٹ کوائن کو نایاب، غیر ملکی، غیر مرکزی اور عالمی قرار دیا۔

اس نے یہ بھی کہا کہ لمبے مدتی اپنائی کو مالی استحکام، جغرافیائی سیاسی استحکام، امریکی فنانسی استحکام، اور امریکی سیاسی استحکام کے خدشات سے شکل دی جا سکتی ہے۔

اس مالی زبان سے CRFB کا ڈیبٹ مارکر بٹ کوائن کے سرمایہ کاری کے معاملے کے اندر آ جاتا ہے۔ اب الocator کے پاس ایک ایسا تصور کے لیے امریکی حوالہ نقطہ موجود ہے جو ورنہ انتہائی انتزاعی لگ سکتا ہے۔

استدلال آسان ہے: اگر حکومتی قرضہ مسلسل معاشی ترقی سے زیادہ تیزی سے بڑھتا رہا، تو مالی تحفظات کے بارے میں بحث میں ایک قابلِ اعتماد طور پر نایاب سیٹلمنٹ ایسٹ ایٹ کو زیادہ توجہ ملتی ہے۔

کریپٹوسلیٹ کا وسیع مارکیٹ ڈیش بورڈ اور بٹ کوائن کی صفحہ 1 مئی کو بٹ کوائن کی قیمت 77,000 امریکی ڈالر کے قریب، مارکیٹ کی کل قیمت تقریباً 1.55 ٹریلین امریکی ڈالر، اور 60% کے قریب ڈومیننس کے ساتھ دکھاتا ہے، جبکہ قیمت 6 اکتوبر، 2025 کے اپنے تاریخی اعلیٰ سے تقریباً 39% نیچے ہے۔

جب مایعیت سخت ہو جائے تو ایک کمی کا اثاثہ اب بھی جوکھم والے اثاثے کی طرح ٹریڈ ہو سکتا ہے۔

لیکویڈٹی اب بھی ٹرانسمیشن کا فیصلہ کرتی ہے

حالیہ کرپٹوسلیٹ کی رپورٹس یہ ظاہر کرتی ہیں کہ قرضے کا اہمیت والا نقطہ، قریبی مدت کی قیمت کے رویے سے الگ کیا جانا چاہیے۔ ایک قرضہ اور نقدی کی تجزیہ نے دلائل پیش کیے کہ ریاستہائے متحدہ کے قرضے کا اضافہ، خزانہ کی جاری کردہ سندوں، رزرو بیلنسز، اور بینک کریڈٹ کی حالتیں، چاہے وسیع پیمانے پر پیسہ بڑھ رہا ہو، نقدی کو جو خطرناک اثاثوں تک پہنچتی ہے، اس کے ٹیوبنگ کو تنگ کر سکتی ہیں۔

یہ نظر بٹ کوائن کے لیے اہم ہے کیونکہ یہ اثاثہ دو مختلف ٹریڈز کے تقاطع پر واقع ہے۔ لمبے عرصے تک، اسے فنانسی اور کرنسی کے خطرے کے خلاف مالی بیمہ کے طور پر خریدا جا سکتا ہے۔

درمیانی مدت میں، یہ سرمایہ کی لاگت، لیوریج، ایٹف فلوز، اور تریژریز پر دستیاب یلڈز کے سطح کے ساتھ رد عمل کرتا رہتا ہے۔

خزانہ کے فائدے اور بٹ کوائن کی مایوسی پر الگ کریپٹوسلیٹ کا مضمون نے اسی نکتہ کو شرح کے ذریعے پیش کیا۔ زیادہ لمبی مدت کی شرحیں ایسے اثاثوں کے لیے رکاوٹ بڑھاتی ہیں جن میں کوئی کوپن یا تقسیم نہیں ہوتی۔

بٹ کوائن کے پاس مالی کہانی کو مضبوط بنانے کا امکان ہے، جبکہ خزانہ کی آمدنی کے مقابلے میں اس کا مقابلہ مشکل ہوتا جارہا ہے۔

نتیجہ ایک دو طبقاتی بازار ہے۔ قرضہ فی جی ڈی پی کا نقطہ بریک Bitcoin کے لیے میکرو سیٹ اپ کو بہتر بناتا ہے۔

فنڈنگ کا ماحول یہ فیصلہ کرتا ہے کہ وہ سیٹ اپ اصل مانگ بن جائے گا یا نہیں۔ جو سرمایہ کار میل اسٹون کو قیمت کا سگنل استعمال کرتے ہیں، انہیں مختص کرنے کے معاملے کو صرف ایک نیاریٹو اپگریڈ سے زیادہ بنانے کے لیے فلو، آمدنی، ریزرو، اور اتار چڑھاؤ/والیٹیلیٹی سے ثبوت کی ضرورت ہوتی ہے۔

| شواہد کی تہ | یہ کیا سپورٹ کرتا ہے | کیا کھلا رہتا ہے |

|---|---|---|

| CRFB قرضہ فی جی ڈی پی مارکر | CRFB کے حساب کے مطابق، عوامی قرضہ GDP سے زیادہ ہو چکا ہے، جس سے دوسری جنگ عظیم کے دور کا موازنہ دوبارہ زندہ ہو گیا ہے۔ | بالکل نسبت GDP کے تخمنوں کے اصلاح کے ساتھ تبدیل ہو سکتی ہے۔ |

| CBO بنیادی سطح | عوام کے ہاتھوں میں موجود قرضہ 2026 میں GDP کا 101% سے بڑھ کر 2036 میں 120% ہو جائے گا۔ | تیز تر نامیاتی جی ڈی پی کی نمو یا پالیسی میں تبدیلیاں راستہ بدل سکتی ہیں۔ |

| بلیک راک بٹ کوائن تھیسس | فiscal استحکام کی فکریں ایک کمیاب، غیر حکومتی اثاثے کے لیے ادارتی معاملے کے ساتھ میل Khاتی ہیں۔ | اداکاری کا منطق اور مختصر مدتی قیمت کا رویہ الگ الگ ٹیسٹ ہیں۔ |

| کرپٹو اسلیٹ مارکیٹ کا تناظر | BTC اب بھی سيالیٹی، آمدنی، ETF کی مانگ، اور اتار چڑھاؤ کو مد نظر رکھتے ہوئے ٹریڈ ہو رہا ہے۔ | صرف ایک قرض کا اہمیت والا نقطہ فلو تصدیق کو حل نہیں کرتا۔ |

تھیس کے لیے دو راستے

کانگریس کے بجٹ دفتر کا فروری کا جائزہ مالی دباؤ کو نظر میں رکھتا ہے۔ یہ منصوبہ بنا رہا ہے کہ 2026 میں عوام کے پاس رکھی گئی قرضہ 101% سے بڑھ کر 2036 تک 120% ہو جائے گی، جو 1946 میں ریکارڈ کیے گئے 106% کے اعلیٰ سطح سے زیادہ ہے۔

اس کے علاوہ، وسیع deficit کی پیشگوئی کی گئی ہے، جس میں زیادہ نیٹ ب процент کی ادائیگیاں زیادہ تر اضافے کا سبب ہیں۔

یہ راستہ بٹ کوائن کے سخت رقم کے نظریے کو ایک مستحکم میکرو پس منظر فراہم کرتا ہے۔ اگر deficit بڑے رہیں، ب процентی اخراجات بڑھیں، اور سرمایہ کار ٹریژریز کی فراہمی کے لیے زیادہ حساس ہو جائیں، تو حکومتی جاری کردہ اثاثوں کے باہر اثاثوں کی مانگ بڑھ سکتی ہے۔

اس صورت میں، قرض کا اہمیت والا نقطہ اس پابندی کا علامت بن جاتا ہے جس کے باہر بٹ کوائن کو ڈیزائن کیا گیا تھا۔

CBO کی اپنی عدم یقین کی تحقیق ضروری پابندی فراہم کرتی ہے۔ ایک فروری کے مزید تفصیل میں جہاں اس نے اپنے بنیادی اسکیم سے نتائج کے مختلف ہونے کے امکانات پر بات کی، CBO نے کہا کہ مالیاتی اور معاشی نتائج اس کے مرکزی اندازے سے اوپر یا نیچے آ سکتے ہیں، جن میں نامزد GDP کے تیز رفتار اضافے والے راستوں کو بھی شامل کیا گیا ہے۔

فiscal ٹریجکٹری سنگین ہے، لیکن یہ ابھی تک ایک پیش گوئی کا راستہ ہے، مقررہ مقصد نہیں۔

کرپٹو اسلیٹ کی پچھلی تفصیلات نے اسی ٹیسٹ کی طرف دوسرے زاویوں سے تعمیر کی ہے۔ فروری کے تجزیے میں دہائیوں کا قرضہ راستہ ٹرم پریمیم، ڈالر کی کمزوری، اور بٹ کوائن کے سخت اثاثہ کردار کے ذریعے مسئلہ کو پیش کیا گیا۔

نومبر کے ایک جائزے میں امریکی قرض BTC ٹرمز میں پیمانہ لیا گیا، جس سے فiscal اضافہ بٹ کوائن کے جاری کرنے کے شیڈول کو کتنی جلدی دبایا جا سکتا ہے، وہ ظاہر ہوا۔ CRFB کا نیا اشارہ وقت تبدیل کرتا ہے: یہ نسبت اب حد سے پار ہو چکی ہے۔

اس سے بٹ کوائن کے لیے دو ممکنہ نتائج باقی رہ جاتے ہیں۔ مثبت ورژن میں، سود کی شرح کم ہوتی ہے، ریزرو کنڈیشنز بہتر ہوتے ہیں، خزانہ کی فراہمی آسانی سے جذب ہو جاتی ہے، اور قرض کا اہم مقام نایاب مالی اثاثوں میں ایک معتدل تقسیم کے لیے دلیل کو مضبوط بناتا ہے۔

پابندی والے ورژن میں، جاری کرنا بھاری رہتا ہے، منافع ابھی بھی بلند رہتے ہیں، اور بٹ کوائن مزید مضبوط لمبے مدتی ناٹ کے باوجود ایک اعلیٰ بیٹا لیکویڈٹی اثاثہ کے طور پر ٹریڈ ہوتا رہتا ہے۔

امریکی عوامی قرضہ جی ڈی پی کو عبور کرنا بٹ کوائن کی کمی کے نظریہ کو ایک زیادہ واضح میکرو انکر دیتا ہے۔

یہ دلیل کو تقویت دیتا ہے کہ کچھ سرمایہ کاروں کو فiscal نسبتیں بری طرح خراب ہونے پر بھی غیر حکومتی مالیاتی اثاثوں کی تلاش جاری رکھنے کا ارادہ ہوگا۔ اب آگے مشکل ٹیسٹ یہ ہے کہ کیا لکویڈٹی، شرحیں اور رواندگی اس تصور کو صرف ایک اور میکرو نعرہ نہیں بلکہ مستقل ماندگار مانگ میں تبدیل کرنے کے لیے کافی حد تک مطابقت رکھتی ہیں۔

پوسٹ امریکا کا 31.27 ٹریلین ڈالر کا قرضہ اب GDP سے زیادہ ہو گیا ہے – بٹ کوائن کے لیے کیس کو خاموشی سے مضبوط کرتا ہے پہلے CryptoSlate پر ظاہر ہوئی۔