کیا AI نے ایک ٹوائلٹ کمپنی کو بحال کر دیا؟

جاپان کی لیڈنگ اسمارٹ ٹوائلٹ کمپنی TOTO نے پچھلے کچھ ماہوں میں AI کی وجہ سے اپنے شیئرز میں اضافہ کیا، لیکن اس کا سبب یہ نہیں کہ ٹوائلٹ کی فروخت بہتر ہوئی، بلکہ TOTO کا ایک چھپا ہوا کاروبار ہے: اعلی خالصی والے سیرامک الیکٹروسٹیٹک ویفر چکن، جو چپ تیاری کے دوران ویفر کو ثابت رکھنے کے لیے ضروری استعمال ہونے والا کانسومبل ہے۔ TOTO نے درستگی کو بال کے بھاگ کے 1/80 تک پہنچا دیا ہے اور خالصی میں صنعت کی سربراہی کرتا ہے۔

اس وقت، اسٹوریج چپس کی مانگ میں اضافے اور اپسٹریم فرنچائزز کے خوفناک توسیع کے باعث، یہ کاروبار مکمل طور پر ضروری ہو گیا۔ اس کی وجہ سے گولڈمن سیکس جیسے سرمایہ کاری بینکوں نے TOTO کے شیئرز کے ریٹنگ میں اضافہ کر دیا، کیونکہ الیکٹروسٹیٹک چکس کے آرڈرز 2027 تک بھر چکے ہیں۔ اب یہ کاروبار TOTO کے کل آپریٹنگ منافع کا چار فیصد سے زائد حصہ ہے۔

جب ایک ٹوائلٹ کمپنی بھی AI کانسپٹس میں شامل ہو جائے، تو یہ ظاہر کرتا ہے کہ موجودہ AI اسٹوریج سیکٹر کتنا بہت گرم ہے۔三星 (Samsung)، SK Hynix، Micron، SanDisk جیسے اسٹوریج صنعت کے اہم کھلاڑیوں کے اسٹاک میں طوفانی اضافہ، عالمی اسٹوریج چپس میں چالیس سال کی تاریخ میں سب سے بڑی مانگ اور آپریشن کا عدم توازن ہے۔

اس مضمون میں، ہم اس مجموعی ذخیرہ سازی کے "超级周期" کو سمجھیں گے، اور سامسنگ کے اندر کے ماہرین اور وال سٹریٹ کے سرمایہ کاروں کے ساتھ گہرائی سے جانچیں گے: کیوں اس دفعہ کا دور پہلے کے دور سے مختلف ہے، ذخیرہ سازی AI صنعت میں کیوں اتنی اہم ہے، گوگل جیسے AI بڑے کمپنیاں ذخیرہ سازی پر انحصار کو کیسے ختم کر رہی ہیں، اور اس قلت کا دور کتنے عرصے تک جاری رہے گا اور یہ ہمارے لیے کیسے اثر انداز ہوگا؟

01 1800% سے زیادہ کا اضافہ: "سونے سے مہنگا" HBM

2026ء کے جنوری کے آخر تک، جنوبی کوریا کے اسٹوریج ڈومینینٹس سامسنگ الیکٹرانکس اور ایس کے ہائیلیٹس نے دونوں نے پچھلے سال کے چوتھے تिमाहی کے فنانشل نتائج جاری کیے۔ اعداد و شمار کتنے زبردست ہیں؟ دونوں کمپنیوں کا مجموعی آپریٹنگ منافع تقریباً 40 ٹریلین کورین ون، یعنی تقریباً 278 ارب امریکی ڈالر تھا، جو روزانہ 3 ارب امریکی ڈالر کمانے کے برابر ہے۔ اس تاریخی منافع کے تحت، ایس کے ہائیلیٹس کا سالانہ بونس، فرد کے لحاظ سے 64 لاکھ چینی یوان تک پہنچ گیا، جو کمپنی کی تاریخ میں نئی ریکارڈ ہے۔

اس سب کو سب سے زیادہ بلندی تک پہنچانے والا مرکزی مصنوعہ HBM (ہائی بینڈ ویت میموری) چپ ہے۔ ایک ناخن کے سائز کا HBM چپ 400 سے 500 امریکی ڈالر کا ہوتا ہے، جو اسی وزن کے سونے سے زیادہ قیمتی ہے۔ دنیا بھر میں صرف تین کمپنیاں اس مصنوعات کو بناتی ہیں: SK ہائیرسٹس تقریباً 60 فیصد حصہ رکھتی ہے، باقی دو فیصد ہر ایک سامسنگ اور مائکرون کے نام ہیں۔

لیکن HBM صرف برف کے پہاڑ کا ایک چھوٹا سا حصہ ہے، حقیقت میں پورے صنعت کو ڈر گیا ہے، جہاں ہائی اینڈ سے لے کر لو اینڈ تک، DRAM سے لے کر NAND تک، سب جگہ خطرہ ہے۔

2024 کے آخر سے 2025 کے دسمبر تک، DDR5 (16GB) کی اسپاٹ اوسط قیمت 4.6 امریکی ڈالر سے بڑھ کر 28 امریکی ڈالر ہو گئی، جس میں 500 فیصد سے زیادہ اضافہ ہوا؛ قدیم تر DDR4 کی قیمت 3.2 امریکی ڈالر سے بڑھ کر 62 امریکی ڈالر سے زیادہ ہو گئی، جس میں کل اضافہ تقریباً 1800 فیصد تھا؛ ڈیٹا سنٹر کے لیے استعمال ہونے والے 64GB سرور میموری میڈولز کی قیمت پچھلے سال صرف چھ ماہ میں 255 امریکی ڈالر سے بڑھ کر 700 امریکی ڈالر ہو گئی، جس میں تقریباً 175 فیصد اضافہ ہوا۔

جبکہ SK ہائیریس کی 2026 کی پیداوار پوری طرح فروخت ہو چکی ہے، اور سامسنگ نے 2026 کے پہلے تین ماہ میں NAND فلیش کی فراہمی قیمت میں 100 فیصد، یعنی دگنا اضافہ کر دیا۔

کینڈس ہو

سیمسونگ اسٹوریج پروڈکٹس کا مارکیٹنگ مینیجر

ہم اب دیکھ رہے ہیں کہ DRAM کی اسپاٹ قیمت پہلے 2016-2018 کے کلاؤڈ دور کی اعلیٰ اسپاٹ قیمت سے زیادہ ہو چکی ہے۔ اب ہمارے پاس کمی کی صورتحال یہ ہے کہ 2026 کی تمام مصنوعات پہلے ہی بک ہو چکی ہیں، اور 2027 کی بھی زیادہ تر مصنوعات بک ہو جائیں گی۔ جیسے کہ ہم SSD کی بہت اہم GPU فراہم کنندگان کو قیمت دے رہے ہیں، جو بہت زیادہ ہے — ایک ہفتے میں دگنا ہو جانے والی قیمت۔

اسی دوران، ایک زیادہ نمایاں سگنل سامنے آیا۔ سنڈسک نے 2026 کے شروع میں CES پر وال سٹریٹ کو بتایا کہ وہ اپنے صارفین کے ساتھ ایک مکمل طور پر نئی لمبی مدتی فراہمی معاہدہ (LTA) پر دستخط کر رہا ہے — اور اس بار صارفین کو اگزنس کی رقم جمع کرانی ہوگی، جو کہیں بھی منسوخ کرنے پر واپس نہیں ہوگی۔ یہ اسٹوریج صنعت کی تاریخ میں کبھی نہیں ہوا۔

روب لی

نیویارک کے Amont Partners کے مینیجنگ پارٹنر

طویل مدتی معاہدہ (LTA) تاریخی طور پر کبھی نہیں ہوا، لیکن پچھلے کئی دہائیوں تک LTA کا کوئی عملی اثر نہیں رہا۔ اگر بازار ایک نیچے کی طرف کے دور میں داخل ہو جائے تو صارف کہہ دے گا کہ ہم اس چیز کو نہیں مانیں گے، اگر صارف اسے نہ مانے تو آپ اس کے خلاف کچھ نہیں کر سکتے۔

اور اس بار، منظر بدل گیا۔ طاقتور ذخیرہ فراہم کنندگان نے نئے قواعد وضع کیے۔

روب لی

نیویارک کے Amont Partners کے مینیجنگ پارٹنر

سانڈسک نے وال سٹریٹ یا مارکیٹ کو بتایا کہ: ہم اب اپنے صارفین کے ساتھ جو LTA دستخط کر رہے ہیں، وہ گزشتہ کے بہت مختلف ہیں۔ اس کا قانونی اثر ہے، اور صارفین کو ہمیں پیشگی ادائیگی کرنی ہوگی۔ اگر آپ پیشگی ادائیگی کرتے ہیں اور آخر میں واپس جانا چاہتے ہیں، تو اگر آپ اس قیمت پر ادائیگی نہیں کرتے، تو آپ کی پیشگی ادائیگی واپس نہیں ملے گی۔

روب کا خیال ہے کہ اگر ساندیسک اس کو کر سکتی ہے، تو باقی تین بڑے ٹیکنالوجی کمپنیوں — ایس کے ہائیلیٹس، سامسنگ اور میمکور — کو اسے کرنے میں کوئی دشواری نہیں ہوگی۔ اس صورت میں، پورا سپر سائیکل 2027 تک جاری رہ سکتا ہے۔

02 صنعتی سلسلہ کا مکمل تجزیہ: اسٹوریج صنعت کیسے کام کرتی ہے؟

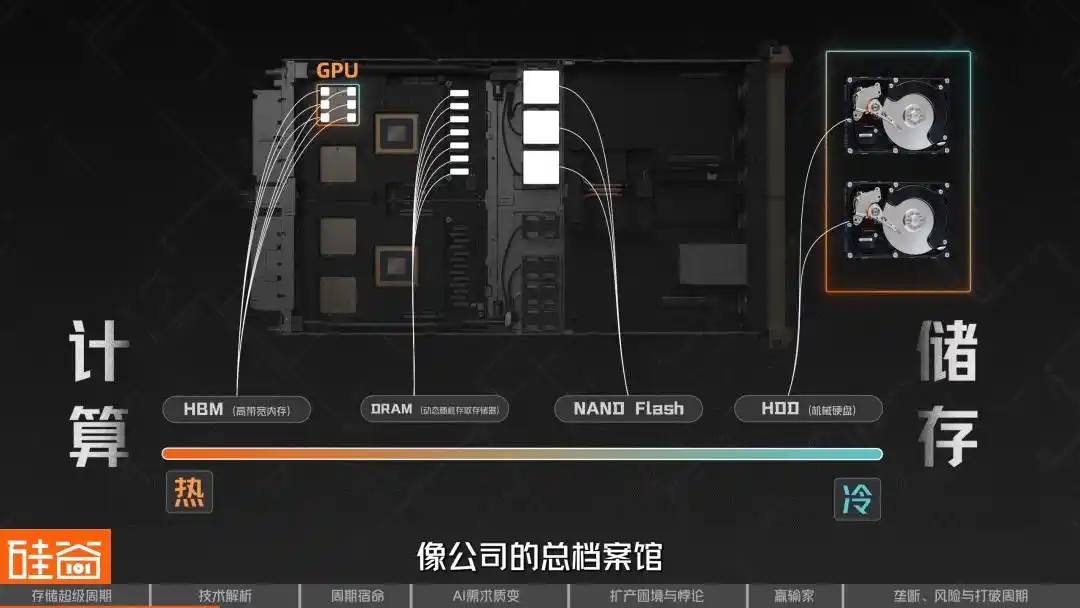

اسٹوریج صنعت کے لیے، ہم اسے گرم اور ٹھنڈا کے طور پر تقسیم کر سکتے ہیں؛ جتنا یہ کمپوٹیشن کے قریب ہوگا، اتنا ہی گرم ہوگا؛ اور جتنا یہ صرف اسٹوریج کے خصوصیات کی طرف جائے گا، اتنا ہی ٹھنڈا ہوگا۔

اس لیے سب سے زیادہ “گرم” DRAM (ڈائنانمک رینڈم ایکسیس میموری) ہے، جو حساب کتاب کے سب سے قریب کی میموری ہے، جسے کمپیوٹر اور فون کی “رَننگ میموری” سمجھا جا سکتا ہے۔ جب چپ کام کرتی ہے، تو ڈیٹا کو پردازش کے لیے پہلے DRAM میں لوڈ کیا جانا ضروری ہوتا ہے۔ اس کی خصوصیت یہ ہے کہ یہ بہت تیز ہوتی ہے، لیکن بجلی بند ہونے پر ڈیٹا ضائع ہو جاتا ہے، جو “مختصر مدتی یادداشت” کہلاتی ہے۔

اس میں، HBM (ہائی بینڈ ویت میموری) DRAM کی ایک خاص ترقی یافتہ شکل ہے۔ اس میں متعدد لیئرز کے DRAM چپس کو سلیکون ٹھیکہ (TSV) ٹیکنالوجی کے ذریعے عمودی طور پر اکٹھے کیا جاتا ہے، اور پھر اسے جدید پیکیجنگ کے ساتھ GPU کے ساتھ ایک ہی بیس بورڈ پر لگایا جاتا ہے، جس سے بینڈ ویت میں بڑا اضافہ ہوتا ہے۔

اسی لیے AI ٹریننگ کے لیے استعمال ہونے والے تمام ٹاپ چپس، چاہے وہ نیوڈیا کے GPU ہوں یا گوگل کے TPU، HBM پر انحصار کرتے ہیں، جو اس سپر سائیکل کا سب سے زیادہ نمایاں اور سب سے زیادہ مانگ والی مصنوعہ ہے۔

بالطبع، DRAM خاندان کے اندر، اصناف بہت وسیع ہیں۔ اس میں GDDR (گرافکس کارڈ کے لیے)، Low-Power DDR (موبائل اور لیپ ٹاپ کے لیے LPDDR) وغیرہ شامل ہیں۔ مختلف استعمال کے ماحول کے مطابق مختلف مصنوعات ہوتی ہیں۔ یہ نہیں کہ ایک DRAM چپ تمام ڈیوائسز کو ایک ساتھ چلا سکتی ہے؛ نیوڈیا کے GPU کے لیے استعمال ہونے والی HBM اور آپ کے فون میں موجود LPDDR، جبکہ دونوں DRAM ہیں، لیکن ان کی تیاری کی تکنیک، پیکیجنگ کا طریقہ اور پرفارمنس کے معیار مکمل طور پر مختلف ہیں۔

اور "سرد" طرف پر، NAND ہے۔ اگر DRAM مختصر مدتی یادداشت ہے، تو NAND Flash لمبی مدتی یادداشت ہے۔ یہ بجلی کے قطع ہونے پر ڈیٹا نہیں کھوئے، یہ ہماری روزمرہ کی صرف کردہ SSD، فون کی ذخیرہ سازی، اور یو ایس بی ڈرائیو کا مرکزی حصہ ہے۔ آپ جو فون میں تصویریں محفوظ کرتے ہیں اور کمپیوٹر پر گیمز انسٹال کرتے ہیں، وہ سب NAND پر ہی رکھے جاتے ہیں۔

NAND کا کردار AI کے دور میں تیزی سے بڑھ رہا ہے۔ پہلے یہ صرف ایک "اسٹور" تھا جو ڈیٹا کو لمبے عرصے تک محفوظ کرتا تھا، لیکن اب NAND پیچھے کے اسٹور سے آگے کی فرنٹ لائن کی گولیوں کا اسٹور بن رہا ہے۔

مزید "سرد" کی طرف جانے پر، روایتی میکنیکل ہارڈ ڈرائیو (HDD) آتے ہیں، جو ڈیٹا پڑھنے اور لکھنے کے لیے ڈسک کے گردش پر انحصار کرتے ہیں، جو سستے اور بڑی کیپسیٹی والے ہوتے ہیں لیکن سست رفتار، اور اب یہ زیادہ تر ڈیٹا سینٹر میں کول اسٹوریج اور آرکائیو کے مناظر میں استعمال ہوتے ہیں۔

جیسے جیسے AI استدلال کی ضرورتیں مخزن کی سطحوں کے لیے زیادہ تفصیلی ہوتی جا رہی ہیں، یہ اب ایک سطحی اسٹوریج سسٹم کی طرح بن رہا ہے۔ سب سے زیادہ فوری طور پر درکار ڈیٹا HBM میں رکھا جاتا ہے، جیسے کہ آپ کے ہاتھ کے قریب رکھا ہو؛ عام طور پر استعمال ہونے والا مگر فوری نہ ہونے والا ڈیٹا DRAM میں رکھا جاتا ہے، جیسے کہ آفس کی ڈیسک کی دراز میں؛ تھوڑا کم استعمال ہونے والا اور صرف بک اپ کے لیے محفوظ ڈیٹا NAND/SSD میں رکھا جاتا ہے، جیسے کہ آفس کے اسٹور کابینے میں؛ اور واقعی لمبے عرصے تک جمع ہونے والا، متعدد صارفین کے لیے شیئر اور ایکسس کرنے کے قابل بڑا ڈیٹا، پیچھے کے بڑے شیئرڈ اسٹوریج میں رکھا جاتا ہے، جیسے کہ کمپنی کا مرکزی آرکائیو۔

روب لی

نیویارک کے Amont Partners کے مینیجنگ پارٹنر

AI کا استعمال گرم چیزوں کے لیے زیادہ فائدہ مند ہے، اور ذخیرہ سازی کے لیے بھی ضروری ہے۔ میں نے AI کا استعمال کرتے ہوئے بہت سی تصاویر بنائیں اور بہت سے ویڈیوز تیار کیے، مختلف ممالک کے قوانین کے مطابق، ان چیزوں کو حذف نہیں کیا جا سکتا، انہیں محفوظ رکھنا ضروری ہے، جس سے ذخیرہ سازی کی مانگ میں کافی اضافہ ہوا ہے۔ لیکن اس کا پہلا اور سب سے براہ راست اثر ضرور کمپوٹنگ سے متعلق ہوگا، جو کمپوٹنگ کے ساتھ زیادہ قریب ہوگا، وہ مختصر مدت میں زیادہ فائدہ حاصل کرے گا۔

اگلے، ہم مجموعی ذخیرہ سازی سلسلہ کے کھلاڑیوں کا جائزہ لیتے ہیں۔

سب سے اوپر کے مواد اور سلیکون وافر ہیں، جیسے جاپان کی SUMCO، جو دنیا کی سب سے اہم سیمی کنڈکٹر سلیکون وافر فراہم کنندگان میں سے ایک ہے۔ تیاری کے مرحلے میں، اہم آلات کے فراہم کنندگان میں ASML جیسے لیتھوگرافی مشینوں کے لیڈر اور Tokyo Electron جیسے کوٹنگ، دھول، ایچ اور صاف کرنے جیسے متعدد مراحل پر مشتمل آلات کی کمپنیاں شامل ہیں۔

اسی دوران، چپ ڈیزائن کے مرحلے میں، Cadence اور Synopsys جیسی EDA، ویریفیکیشن اور ڈیزائن IP کمپنیاں بھی انتہائی ضروری ہیں؛ جبکہ Rambus جیسی انٹرفیس IP فرنٹس HBM جیسی ہائی سپیڈ میموری آرکیٹیکچر میں اہم کردار ادا کرتی ہیں، جو GPU کی طرح نمایاں نہیں لگتیں، لیکن AI سے چلائے جانے والے اس سپر سائکل میں، یہ سب بہت ضروری ہیں۔

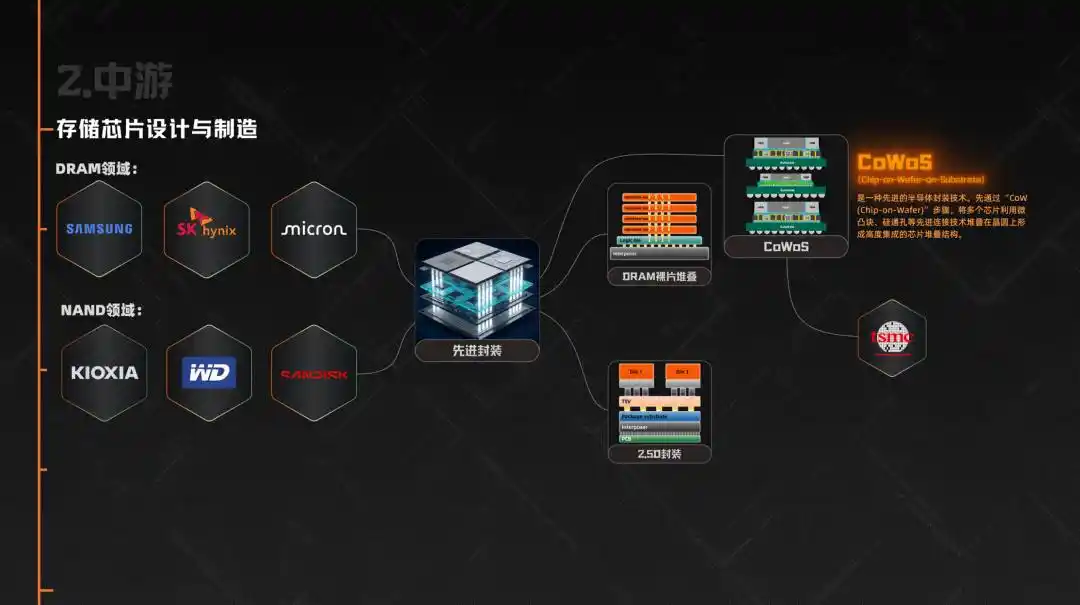

میڈیم اینڈ مینوفیکچرنگ میں اسٹوریج چپس کا ڈیزائن اور تیاری شامل ہے۔ DRAM کے شعبے میں، سامسنگ، ایس کے ہائیلیٹس اور میکرون کی تین کمپنیاں مل کر دنیا بھر میں 95 فیصد مارکیٹ شیئر قبضہ کرتی ہیں۔ جبکہ NAND کے شعبے میں، ان تینوں کے علاوہ کائوکسیا، ویسٹرن ڈیجٹل اور سینڈسک بھی شامل ہیں۔

اس دور کے دوران جو انتہائی اہم کردار ادا کرتا ہے وہ ایڈوانسڈ پیکیج ہے۔ کیونکہ HBM صرف DRAM کو تیار کرنا ختم نہیں ہوتا، بلکہ اسے متعدد لیyers کے DRAM ڈائیز کو ایک ساتھ ڈھیر لگانا پڑتا ہے، اور پھر 2.5D پیکیج کے ذریعے GPU یا دیگر AI ایکسلریٹرز کے ساتھ ادغام کیا جاتا ہے۔ اسی وجہ سے CoWoS جیسی سیمی کنڈکٹر پیکیج ٹیکنالوجی ایک زمانے میں AI چپ سپلائی چین کا اہم ترین رُکاوٹ بن گئی، جس نے HBM کی حقیقی شپمنٹ کو براہ راست روک دیا، اور CoWoS کی پیداوار کا زیادہ تر حصہ TSMC فراہم کرتا ہے۔

نیچے کی طرف مختلف فائنل ایپلیکیشنز ہیں، جن میں ڈیٹا سینٹر اور کلاؤڈ فراہم کنندگان، مائیکروسافٹ، گوگل، ایمیزون، بائٹڈانس شامل ہیں، جو اب کے سب سے بڑے فنڈرز ہیں، اس کے بعد موبائل فون کمپنیاں (ایپل، سامسنگ، میئو، OPPO)، پی سی کمپنیاں (لینووو، ڈیل، ہیولٹ پیکرڈ)، کار کمپنیاں (ٹیسلا، لیانگ، نیو وی)، اور گیمنگ کنسولز، صنعتی اوزار وغیرہ۔

تو آپ دیکھ سکتے ہیں کہ جبکہ پوری زنجیر بہت لمبی ہے، لیکن حقیقی قیمت تعین کی طاقت، درمیانی مرحلے کی تین کمپنیوں: سامسنگ، ایس کے ہائی ٹیسٹ، اور میکرون کے پاس مرکوز ہے۔ وہ یہ فیصلہ کرتی ہیں کہ کون سا مصنوعات بنایا جائے، کسے فراہم کیا جائے، اور کس قیمت پر بیچا جائے۔ اور اس وقت کے اس بازار میں جہاں پیشکش مانگ سے بہت کم ہے، ان کے پاس اب تک کی سب سے زیادہ مذاکرات کی طاقت ہے۔

03 کیوں ہمیشہ تیزی اور گिरاؤٹ ہوتی ہے: اسٹوریج صنعت کا قدرتی چکر

اسٹوریج صنعت کا ایک اور بہت بڑا خاصہ چکری ہونا ہے۔ تاریخی طور پر، یہ ہمیشہ “بڑی اضافہ” اور “بڑی گراؤنڈ” کے درمیان گھومتی رہتی ہے۔ اس کے پیچھے دو وجوہات ہیں، ایک فزکس کی اور دوسری معاشیات کی۔

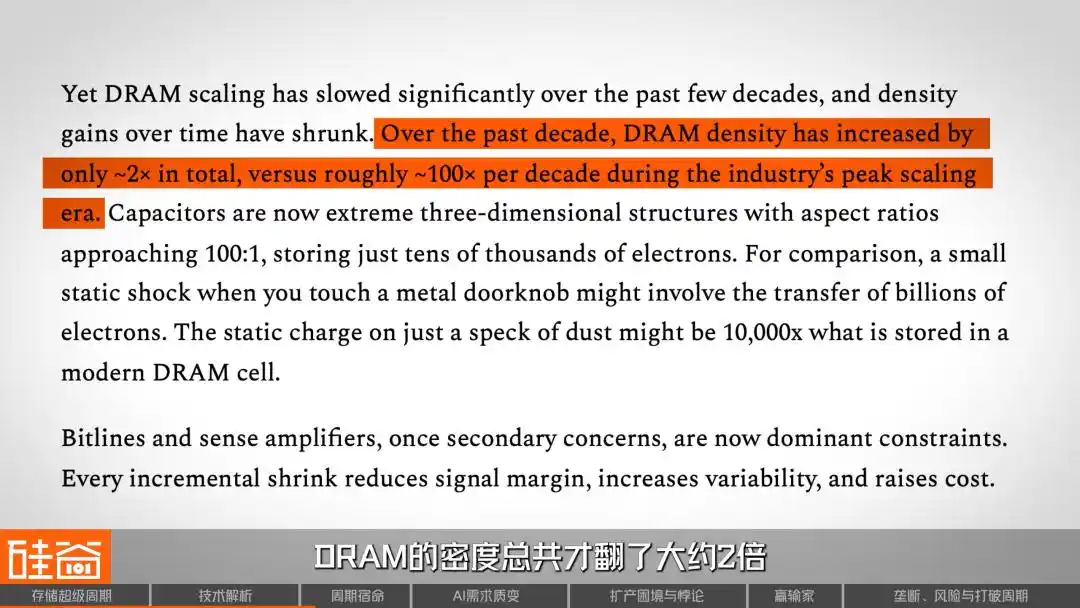

سب سے پہلے فزکس پر بات کرتے ہیں۔ DRAM، جو فون اور کمپیوٹر میں "رَننگ میموری" کے نام سے جانا جاتا ہے، ڈیٹا محفوظ رکھنے کے لیے بجلی کے بارش کا استعمال کرتا ہے۔ کئی دہائیوں تک، انجینئرز نے ڈینسٹی بڑھانے کے لیے مемوری یونٹس کو چھوٹا اور زیادہ بناتے رہے۔ اس کی اعلیٰ ترین حالت میں، DRAM کی ڈینسٹی ہر دہائی میں 100 گنا بڑھ جاتی تھی۔

لیکن اب ایسا نہیں ہے، SemiAnalysis کی رپورٹ کے مطابق، پچھلے دہائی میں DRAM ڈینسٹی صرف تقریباً دوگنا ہوئی، جبکہ پہلے ہر دہائی میں 100 گنا بڑھتی تھی، اور اسکیلنگ بہت سست ہو چکی ہے۔ اس کا مطلب یہ ہے کہ اب ذخیرہ چپس کی لاگت میں کمی صرف ٹیکنالوجی کی ترقی کے ذریعے "خودکار" طور پر حاصل نہیں ہوتی، بلکہ اب اس پر پیداوار کے بڑھنے یا کم ہونے اور مانگ اور آپوف کے توازن پر زیادہ انحصار ہوتا ہے۔

ابھی معاشیات کے بارے میں بات کرتے ہیں۔ اسٹوریج چپ کی تیاری دنیا بھر میں سب سے زیادہ سرمایہ کے تناسب والے صنعتوں میں سے ایک ہے، ایک جدید وافل فیکٹری تعمیر کرنے میں کئی ارب یا صرف اربوں امریکی ڈالر لگتے ہیں، اور تعمیر کا دور دو سے تین سال تک ہوتا ہے۔ ان پیسوں کو لگانے کے بعد وہ غیر قابل واپسی لاگت بن جاتے ہیں، اس لیے چاہے مانگ کتنا ہی کم کیوں نہ ہو، فرماں عام طور پر پیداوار جاری رکھنے کا فیصلہ کرتے ہیں، کیونکہ بند ہو جانے سے زیادہ نقصان ہوتا ہے۔

مزید خطرناک بات یہ ہے کہ اسٹوریج صنعت کا ماڈل "پہلے بنائیں، پھر بیچیں" ہے، جو تائی ویز کے "پہلے آرڈر لیں، پھر پیداوار بڑھائیں" کے منطق سے بالکل مختلف ہے۔ اسٹوریج فرماں کو مستقبل کی مانگ کا اندازہ لگانا پڑتا ہے اور دو تین سال پہلے ہی پیداواری صلاحیتیں تیار کر لی جاتی ہیں۔ اگر اندازہ صحیح ہو تو سب خوش ہو جاتے ہیں، لیکن اگر غلط ہو تو یہ آفت بن جاتی ہے۔

اس ساختی تضاد کی وجہ سے اسٹوریج صنعت میں ایک کلاسک سائکل دہرایا جاتا رہا ہے: مانگ میں اچانک اضافہ → پیشہ ورانہ کمی → قیمتوں میں تیزی سے اضافہ → منافع میں طوفانی اضافہ → جان بوجھ کر پیداوار میں اضافہ → مانگ سے زیادہ پیشہ ورانہ فراہمی → قیمتوں میں گراؤٹ → صنعت میں بڑا تبدیلی۔ پچھلے تین دہائیوں میں، یہ سائکل اوسطاً ہر 3 سے 4 سال بعد ایک بار پیش آیا ہے، کبھی استثناء نہیں ہوا۔

نتیجہ یہ ہوا کہ عالمی DRAM فراہم کنندگان کی تعداد 1990 کی دہائی کے 20 سے زائد سے گھٹ کر آج صرف تین بڑے کھلاڑیوں اور چین کے ChangXin جیسے پیچھے رہ جانے والوں تک رہ گئی۔ ہر ایک چکر میں کچھ لوگ باہر ہو گئے، جیسے جرمن کیمڈا کی بے قراری اور جاپانی Elpida کا انصراف۔ ان خونی سبق نے پورے صنعت کو "چکر" کے الفاظ کے لیے عقیدت اور خوف پیدا کر دیا۔

اسٹوریج صنعت کی گزشتہ دہائیوں کی تاریخ میں چار دوہرائیاں آ چکی ہیں۔

پہلی بار 1993ء میں تھی، جب ونڈوز پی سی کا آغاز ہوا۔ گرافک انٹرفیس کے عام ہونے سے میموری کی مانگ میں اضافہ ہوا، جبکہ پیداواری صلاحیتیں شدید طور پر کم تھیں، جس کی وجہ سے قیمتیں تیزی سے بڑھ گئیں۔ نتیجہ میں دنیا بھر میں تقریباً 50 نئے فیکٹریاں تعمیر کر دی گئیں، لیکن جب پیداواری صلاحیت زیادہ ہو گئی تو قیمتیں گر گئیں اور بہت سارے کھلاڑی باہر ہو گئے۔

دوسرا دور 2010ء تھا، جب اسمارٹ فون اور کلاؤڈ کمپیوٹنگ کا دور شروع ہوا۔ آئی فون اور اینڈرائیڈ نے بڑھوتے ہوئے اضافہ لایا، اور سرور DRAM کی صرف کچھ گیگا باٹس سے بڑھ کر دہوں گیگا باٹس ہو گئی۔ لیکن معیاریت نے مصنوعات کی مصنوعات کو تیز کر دیا، جس کی وجہ سے فراہم کنندگان کے لیے فرق بنانا مشکل ہو گیا، اور نتیجہ یہ ہوا کہ یہ دور توقعات سے زیادہ مختصر رہا۔

تیسری بار 2017 سے 2018 تک تھی۔ کلاؤڈ فراہم کنندگان نے ڈیٹا سینٹر کو اپ گریڈ کیا، ایک سرور میں زیادہ DRAM ڈالا، اور سرور میموری کی قیمتیں صارفین کے لیے میموری سے زیادہ مہنگی اور زیادہ منافع بخش تھیں، جس سے تین بڑے فراہم کنندگان کا گروس مارجن تاریخی سطح تک پہنچ گیا۔ لیکن اعلیٰ منافع نے پیداوار میں اضافہ کیا، جب تقاضا اپنی چوٹی پر پہنچ گیا تو 2018 کے آخر میں صنعت دوبارہ نیچے کی طرف گر گیا۔

چوتھا دور 2020 سے 2021 تک تھا، جو وبا کے باعث ایک غیر متوقع خوشحالی تھا۔ گھر پر کام کرنے اور کلاؤڈ استعمال میں اضافہ ہوا، لیکن خوف کی وجہ سے دوبارہ آرڈر کرنے سے جعلی مانگ پیدا ہوئی، جب موج پیچھے ہٹی تو اسٹاک شدید طور پر جمع ہو گیا، اس کے بعد 2022 سے 2023 تک دردناک گراوٹ آئی۔ اس کے بعد سے پیداوار کو بڑے پیمانے پر کم کر دیا گیا، لیکن یہ محتاط دور اب کی کمی کی بنیاد رکھتا ہے۔ 2025 میں داخل ہوتے ہوئے، صنعت بھر میں پیداوار دوبارہ شدید طور پر کم ہو گئی ہے۔

تو تاریخ ہمیں کیا بنیادی سبق دیتی ہے؟ یہ کہ گزشتہ کے تمام "سوپر سائیکل" کبھی بھی دو سال سے زیادہ نہیں چلے، ہمیشہ "اعلی منافع → پاگل پن سے پیداوار میں اضافہ → زیادہ مقدار → گراؤنڈ" کا چکر رہا ہے، جو پچاس سالوں کا ایک سخت قانون رہا ہے۔ اتنے سائیکلز کے بعد، سرمایہ کار اور ماہرین میں ایک گہرا شرطی ردعمل ہے: جتنا زیادہ بڑھے، اتنا ہی جلد گرے۔

لیکن اس بار، مزید ثبوت یہ ظاہر کر رہے ہیں کہ تاریخی نمونہ توڑا جا سکتا ہے۔

04 اس بار کیوں الگ ہے: تربیت سے استدلال تک کی ضرورت میں کوالٹی کا تبدیلی

4.1 سب سے سادہ انٹیویشن سے شروع کرتے ہیں

ہم سے پہلے کہ ہم پیچیدہ عرض و مانگ ماڈلز پر بات کریں، ایک سب سے سادہ منطق قائم کرتے ہیں۔ آپ روزانہ ChatGPT یا Gemini کھولتے ہیں، فائلز اپ لوڈ کرتے ہیں، بات چیت محفوظ کرتے ہیں، اور AI کو اپنی ترجیحات یاد دلاتے ہیں، لیکن شاید آپ کو احساس نہیں ہوتا کہ ہر ایک انٹرایکشن میں اسٹوریج وسائل کا استعمال ہوتا ہے۔ صرف سرور کی کمپوٹیشن ہی نہیں، بلکہ بے شمار میموری اور فلیش میموری بھی۔

اکثر AI صارفین کی اب تک کوئی وفاداری نہیں ہے، جو مدل زیادہ استعمال کے لیے مناسب ہو یا سستا ہو، وہی استعمال کیا جاتا ہے۔ لیکن اس بات کا تخیل کریں کہ اگر کبھی آپ کا AI مددگار حقیقت میں آپ کو "سمجھنے" لگ جائے، آپ کے کام کے عادات، اظہار کی ترجیحات، اور تین ماہ پہلے پرچھڑے گئے منصوبوں کے تفصیلات کو یاد رکھے، تو کیا آپ اس پلیٹ فارم کو آسانی سے بدل دیں گے؟

یہ "یادداشت کی چپکن" بڑے ماڈل کمپنیوں کے لیے ایک مرکزی ہتھیار ہے، اور اس چپکن کو سپورٹ کرنے والی ہارڈویئر انفراسٹرکچر، ذخیرہ کرنے کا نظام ہے — بہت زیادہ اور متعدد لیولز کا ذخیرہ۔

ایک اور ایسی ہی واضح منطق یہ ہے کہ ویڈیو ماڈلز لگاتار طاقتور ہو رہے ہیں، اور AI سے تخلیق کیے جانے والے ویڈیوز عملی استعمال کی طرف قریب آ رہے ہیں۔ اور ویڈیو ڈیٹا کی مقدار متن کے دہائیوں یا سوگنا کے مقابلے میں ہے، جس سے ذخیرہ کرنے کی ضرورت میں اسی طرح کا اسٹیل اضافہ ہوگا۔

روب لی

نیویارک کے Amont Partners کے مینیجنگ پارٹنر

میموری ایک چھوٹی سی کالی تختی کی طرح ہے، جب ہم 1+1=2 جیسے حساب کرتے تھے، تو آپ کو بہت بڑی تختی کی ضرورت نہیں تھی، ایک عام کالی تختی کافی تھی۔ لیکن اب AI کے دور میں، حساب کرنے کا دباؤ بہت زیادہ اور پیچیدہ ہو گیا ہے، اور اس میں بہت سے مراحل ہوتے ہیں۔ اگر میں ایک چھوٹی سی کالی تختی ہوں، تو آپ ہر بار لکھتے ہیں، پھر مٹاتے ہیں، پھر دوبارہ لکھتے ہیں، پھر دوبارہ مٹاتے ہیں، اگر 100 مراحل کا حساب ہو تو آپ کو 100 بار مٹانا پڑے گا، جس سے آپ کا وقت ضائع ہو جائے گا۔ اس لیے اب ہمیں ایک بہت بڑی کالی تختی بنانے کی ضرورت ہے جس پر میں ایک ساتھ تمام 100 حساب کے مراحل لکھ سکوں، اور پھر ایک ساتھ مٹا سکوں، جس سے میرا وقت بچ جائے گا۔

تو، ایک ہر وقت بڑھتی ہوئی سیاہ تختی، یہ AI کے دور میں ذخیرہ کی ضرورت ہے۔

4.2 تربیت سے استنتاج تک: ذخیرہ کی ضرورت میں کوالیٹیٹو تبدیلی آئی

جِنریٹو AI کے ابتدائی مراحل میں، کمپوٹیشنل پاور اور پیسہ دونوں ماڈل ٹریننگ پر خرچ کیے گئے، اور ٹریننگ مرحلے میں اسٹوریج سسٹم کا کام، ہزاروں GPU کو موثر طریقے سے ڈیٹا فراہم کرنا اور ٹریننگ کے دوران بند ہونے سے بچنے کے لیے منظم طور پر ماڈل چیک پوائنٹس بنانا تھا۔

لیکن اب، استدلال جلدی سے مرکزی میدان بن رہا ہے، اور استدلال کے لیے مемوری کی ضروریات کا نمونہ، تربیت کے مقابلے میں کہیں زیادہ پیچیدہ ہے۔

اسے ماڈل کو اسٹوریج لیئر سے میموری لیئر میں لوڈ کرنا ہوگا: فعال وزن اکثر HBM میں رہتے ہیں، جبکہ کچھ حالتیں اور کیش DRAM میں رہتی ہیں؛ جب KV کیش (کلید-قدر کیش) اوپری میموری میں جگہ نہیں ملتی، تو اس کا ایک حصہ SSD/NAND پر ڈال دیا جاتا ہے اور جب ضرورت ہو تو اسے دوبارہ حاصل کیا جاتا ہے؛ جبکہ RAG کوئریز کے لیے درکار باہری معلومات عام طور پر زیادہ پیچیدہ شیئرڈ اسٹوریج یا ڈیٹا لیک میں محفوظ ہوتی ہیں، جنہیں ریٹریول سسٹم ریل ٹائم میں حاصل کرتا ہے۔

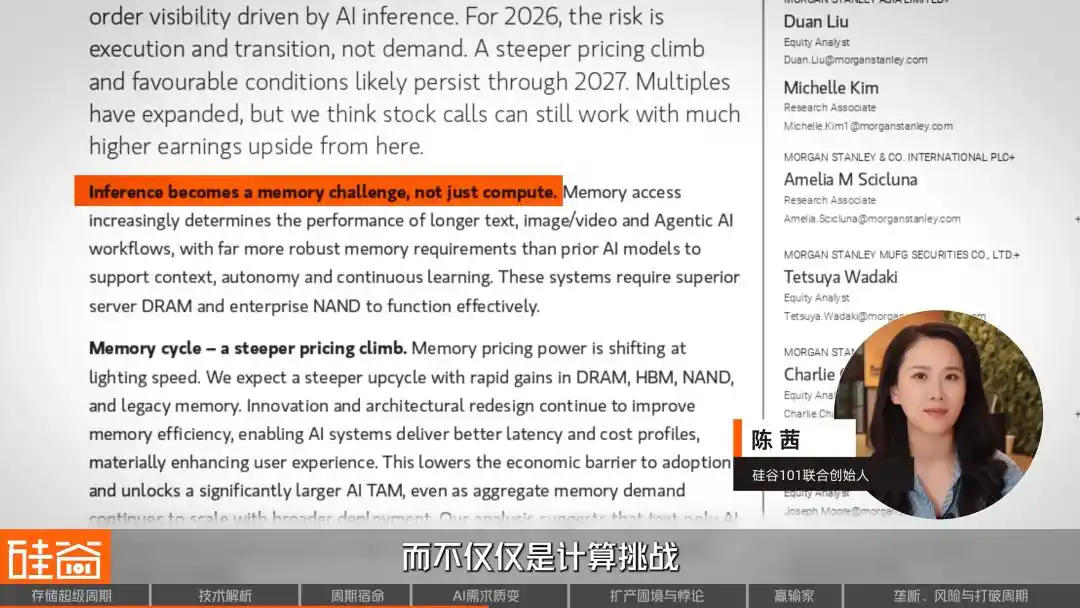

لیکن بڑا متغیر AI ایجنٹس کی ابھرنا ہے۔ مورگن اسٹینلی کی تازہ ترین رپورٹ میں کہا گیا ہے کہ 2026ء وہ سال ہوگا جب AI تجرباتی مرحلے سے نکل کر مرکزی بنیادی ڈھانچے میں تبدیل ہو جائے گا، ان ایجنٹس زیادہ قابل اعتماد، زیادہ یادداشت رکھنے والے، کم خیالی اور مستقل سیکھنے والے ہوں گے۔ اس رپورٹ میں لکھا گیا ہے: “استدلال اب صرف کمپوٹیشنل چیلنج نہیں بلکہ میموری چیلنج بن رہا ہے۔”

لیکن ایجنٹ کو چلانے کے لیے متعدد سطحوں کی یادداشت کی ضرورت ہوتی ہے: مختصر مدتی کام کی یادداشت (موجودہ مکالمہ)، لمبی مدتی یادداشت (سیشن کے درمیان صارف کا تاریخہ)، پری ٹرینڈ معلومات کا بینک، اوزار کے استعمال کے ریکارڈ… اور ہر سطح کے لیے مختلف سطح کے ذخیرہ سازی کی ضرورت ہوتی ہے: HBM میں "گرم ڈیٹا"، DRAM میں "گرم ڈیٹا"، اور NAND SSD میں "ٹھنڈا ڈیٹا"۔

تو رجحان واضح ہے: AI کی اگلی لہر، زیادہ طاقتور استدلال کی صلاحیت سے نہیں، بلکہ بہتر کنٹیکس کے معالجہ سے آئے گی۔ جو AI اسسٹنٹ سب کچھ یاد رکھ سکے، وہ ایک بڑا مگر کچھ بھی نہیں یاد رکھنے والا ماڈل سے کہیں زیادہ مفید ہوگا۔ ذخیرہ کے لیے اس کا کیا مطلب ہے؟

4.3 حساب کریں: AI کو بالآخر کتنی ذخیرہ جگہ درکار ہوگی؟

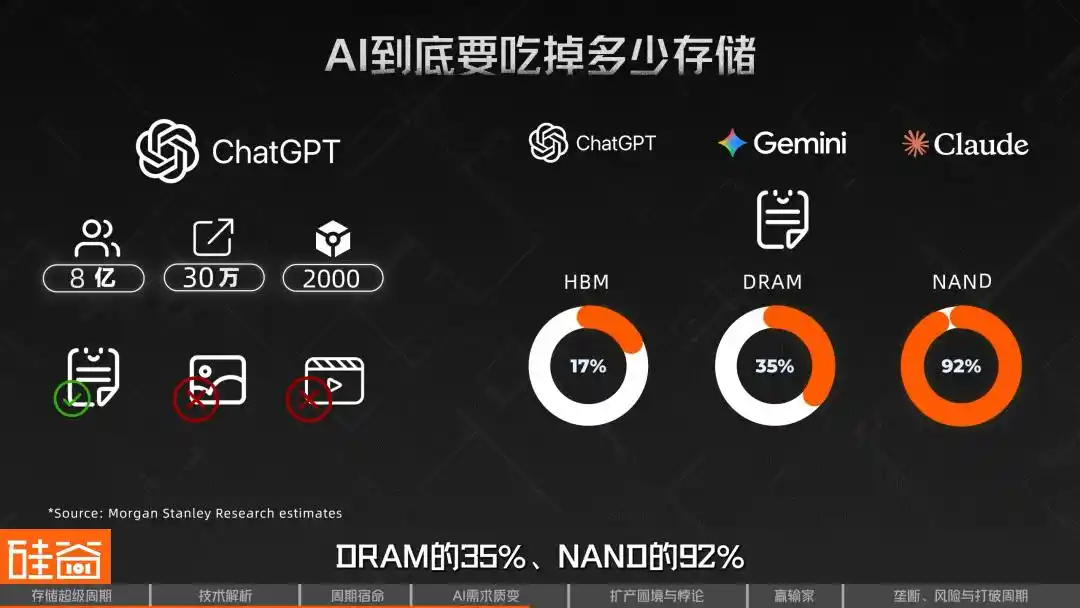

مورگن اسٹینلی نے ایک بہت تفصیلی طبقاتی تخمینہ لگایا۔ انہوں نے ChatGPT کے سائز کے ایک ماڈل کو بنیاد بنایا، جس میں تقریباً 800 ملین ہفتہ وار فعال صارفین، ایک اچھھوں پر 300,000 درخواستیں، اور ہر درخواست کے لیے 2000 ان پٹ ٹوکنز کا فرض کیا گیا، اور صرف متن کو شمار کیا گیا، تصاویر اور ویڈیوز کو شامل نہیں کیا گیا۔ اس ضرورت کو تفصیل سے تقسیم کرنے پر، ایسا نظام تقریباً HBM 226 پیٹا بائٹ، DRAM 4.6 ایکسا بائٹ، NAND/SSD تقریباً 47 ایکسا بائٹ، اور ڈیٹا لیک تقریباً 294 ایکسا بائٹ کی ضرورت رکھتا ہے۔

یہ اعداد و شمار ظاہر کرتے ہیں کہ اگر دنیا بھر میں تین ایسے ماڈل ہوں، جیسے ChatGPT+Gemini+Claude، تو صرف ٹیکسٹ ریزنگ کی ضروریات ہی 2026 تک عالمی HBM کی فراہمی کا 17 فیصد، DRAM کا 35 فیصد اور NAND کا 92 فیصد استعمال کر لیں گی۔ اور اس میں تصاویر، ویڈیوز اور دیگر متعدد ماڈل کی ضروریات شامل نہیں ہیں۔

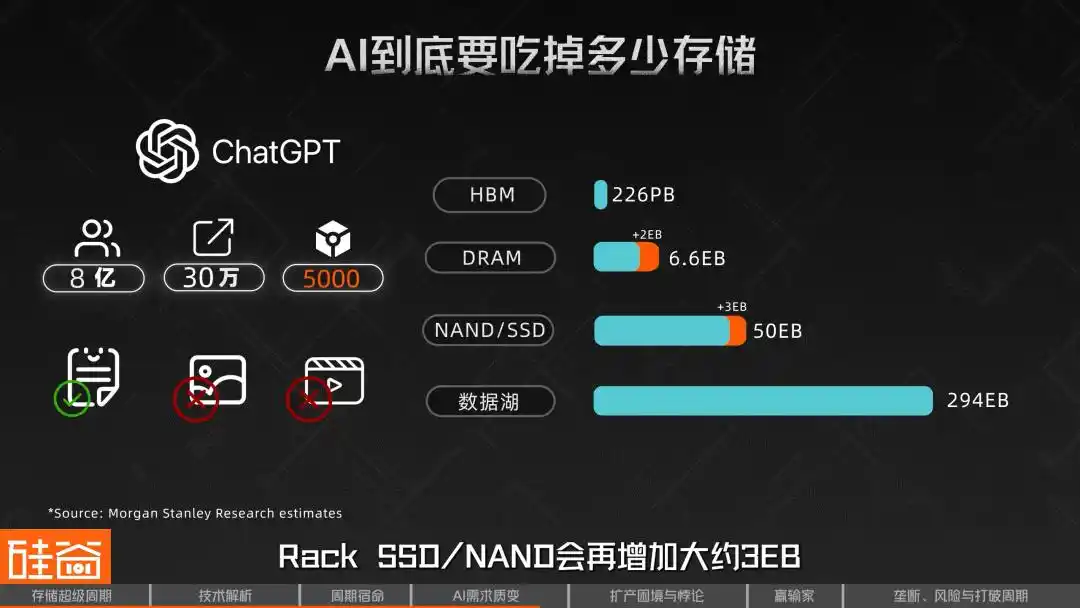

اہم بات یہ ہے کہ یہ حساب کتاب متن کی لمبائی کے لحاظ سے بہت حساس ہے۔ مورگن اسٹینلی کے حساسیت کے تجزیہ کے مطابق، اگر ان پٹ کو ہر بار 2000 ٹوکن سے بڑھا کر 5000 ٹوکن کر دیا جائے، تو دیگر شرائط مستقل رہنے پر، ہر ماڈل کی DRAM کی ضرورت مزید تقریباً 2 ایکسا بائٹ اور Rack SSD/NAND مزید تقریباً 3 ایکسا بائٹ بڑھ جائے گی۔ یعنی، جب لمبے متن اور لمبی سوچ کی زنجیر عام ہو جائیں گی، تو اس کا ذخیرہ سازی پر فوراً دباؤ بڑھ جائے گا۔

سیمی اینالیسس اسے "میموری پارکنسن کا قانون" کہتی ہے: HBM کی صلاحیت ہر بار بڑھنے پر، ڈویلپرز فوراً اسے بھرنے کے لیے بڑے مدلز بنانے لگ جاتے ہیں۔ جو پرانے طریقے مدلز کو کمپریس کرنے کے لیے استعمال ہوتے تھے، نئی جگہ ملنے پر فوراً چھوڑ دیے جاتے ہیں، جب تک کہ دوبارہ دیوار نہ لگ جائے، جس کا مطلب ہے: اسٹوریج ہمیشہ اگلا بند راستہ ہوگا۔

اسی لیے صنعت میں کچھ آوازیں ایسا سمجھتی ہیں کہ اسٹوریج چپ فرنچائزز نے بڑے زبانی ماڈلز کے ٹوکن کے تیزی سے بڑھنے کی وجہ سے مانگ کو م collectively نیچے اندازہ لگا دیا ہے۔

روب لی

نیویارک کے Amont Partners کے مینیجنگ پارٹنر

پہلے دور عام طور پر صرف ایک اور نصف سے دو سال تک ہوتا تھا، لیکن اس دور کو لمبا وقت لگ سکتا ہے، یا جب ایک دورانیہ صنعت ایک ساختی نمو والی صنعت میں تبدیل ہو جائے، تو وہ دوبارہ دور نہیں رہتا۔

اس دور کا دوسرا فیصلہ کن عامل تولیدی صلاحیت میں توسیع ہے، مسئلہ یہ ہے کہ تولیدی صلاحیت میں توسیع اتنی چیلنجنگ کیوں ہے؟

05 زیادہ پیداوار، زیادہ کمی: HBM-DRAM کا مسئلہ اور گیم پلے

اس سپر سائیکل کو سمجھنے کا ایک اہم راز اس مظہر کو سمجھنا ہے جو مزاحمتی لگتا ہے: HBM کی بڑے پیمانے پر پیداوار نے DRAM کی کمی کو کم نہیں کیا، بلکہ اسے مزید بگاڑ دیا۔

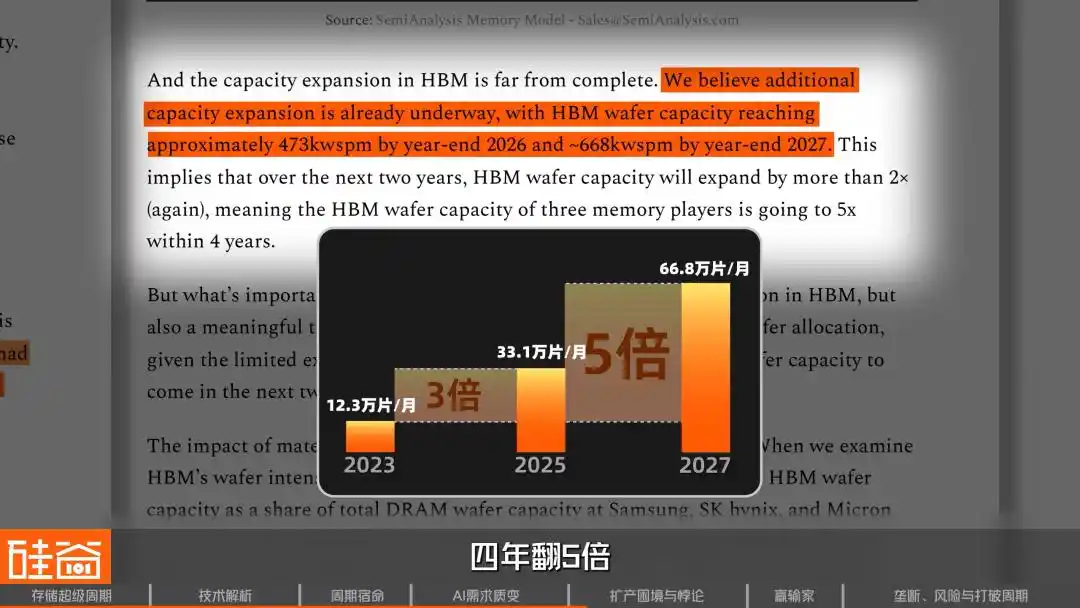

سیمی اینالیسس کے ٹریکنگ ڈیٹا کے مطابق، 2023 کے آخر تک، تین بڑے اسٹوریج فنڈرز نے HBM کے لیے تقریباً 123,000 ویفر ماہانہ کی صلاحیت مختص کی۔ 2025 کے آخر تک یہ تعداد بڑھ کر 331,000 ویفر ماہانہ ہو گئی، جو دو سال میں تقریباً تین گنا ہو گئی۔ انتظار ہے کہ 2027 کے آخر تک یہ تعداد مزید بڑھ کر 668,000 ویفر ماہانہ ہو جائے گی، جو چار سال میں پانچ گنا ہو جائے گی۔

اس قدر زیادہ پھیلاؤ کے باوجود، DRAM کیوں کمی پر ہے؟ اس کا بنیادی سبب یہ ہے کہ HBM بنانے کے لیے عام DRAM کی پیداواری صلاحیت کا بہت زیادہ استعمال ہوتا ہے، اور اس کی کارکردگی بہت کم ہوتی ہے۔

HBM ایک انتہائی ویفر کھاونے والی ایکچور ہے۔ HBM3E کے 12 لیئر سٹیک کے لیے استعمال ہونے والی ایک ویفر کا بٹ آؤٹ (یعنی پیدا کی جانے والی میموری کی صلاحیت) عام DRAM ویفر کے تقریباً تین چوتھائی کے برابر ہوتا ہے، جبکہ HBM4 پر یہ تناسب چوتھائی تک برتر ہو سکتا ہے۔

کینڈس ہو

سیمسونگ اسٹوریج پروڈکٹس کا مارکیٹنگ مینیجر

روایتی DRAM کے مقابلے میں، HBM کی پیداوار میں ہم ایک ہی ویفر پر عام DRAM کی تعداد کا صرف ایک تہائی پیدا کر سکتے ہیں۔

اس کا مطلب یہ ہے کہ فرماہر ہر ایک گیگابائٹ HBM کا اضافی پیداوار کرتا ہے، تو بازار 3-4 گیگابائٹ عام DRAM کے پیداوار کا موقع کھو دیتا ہے۔

کیوں کارکردگی اتنی کم ہے؟ کیونکہ HBM کی ت制یاتی پیچیدگی عام DRAM سے بہت زیادہ ہے، جیسے TSV (سیلیکون ٹھیکہ)، وافر کم کرنا، اور پیچھے کی تعمیر، جن میں سے ہر ایک اضافی یونٹ کی بربادی کا باعث بنتا ہے۔ جب آپ 8 یا 12 لیر کی سٹیک بناتے ہیں، تو صرف ایک خراب die کے ساتھ پورا سٹیک برباد ہو سکتا ہے۔

ان تمام مسائل کا مجموعہ، HBM کو ایک "ریورس سکیلنگ" پروڈکٹ بناتا ہے، جسے زیادہ بنایا جائے، اس کی پیداواری صلاحیت پر زیادہ دباؤ پڑے۔

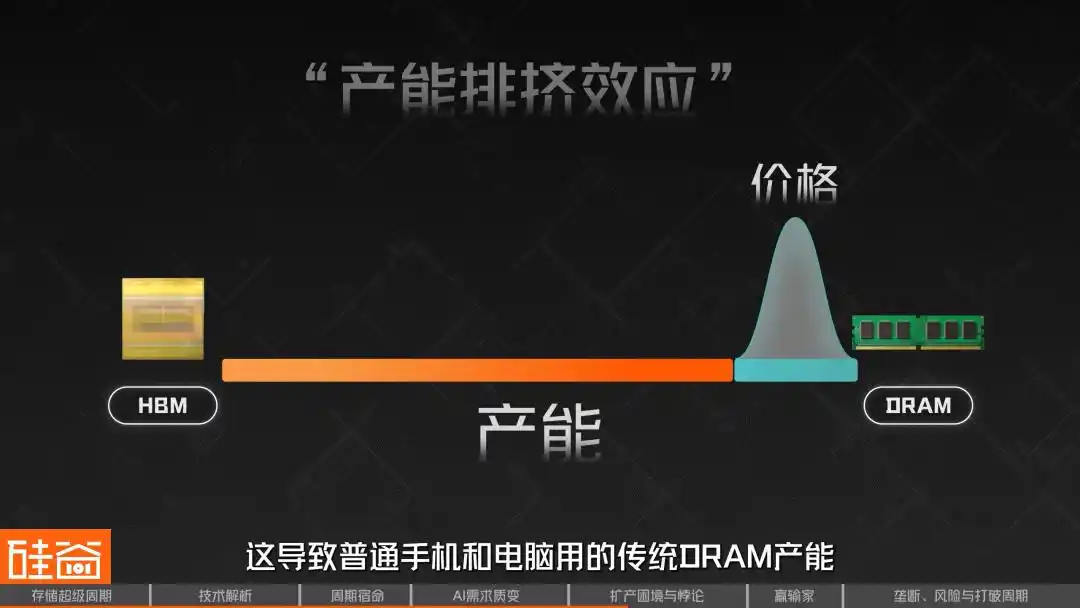

اس سے “HBM-DRAM کا مسئلہ” پیدا ہوا، جسے صنعت میں “پیداواری ترجیح کا اثر” کہا جاتا ہے۔ کیونکہ HBM کا منافع زیادہ ہے اور اسے AI کے بڑے کمپنیوں نے پہلے سے حاصل کر لیا ہے، اس لیے فرماں محدود ویفرز کو HBM لائن میں ترجیح دیتے ہیں۔ اس سے عام موبائل فون اور کمپیوٹرز میں استعمال ہونے والی روایتی DRAM کی پیداوار شدید طور پر کم ہو گئی، جس کے نتیجے میں قیمتیں تیزی سے بڑھ گئیں۔

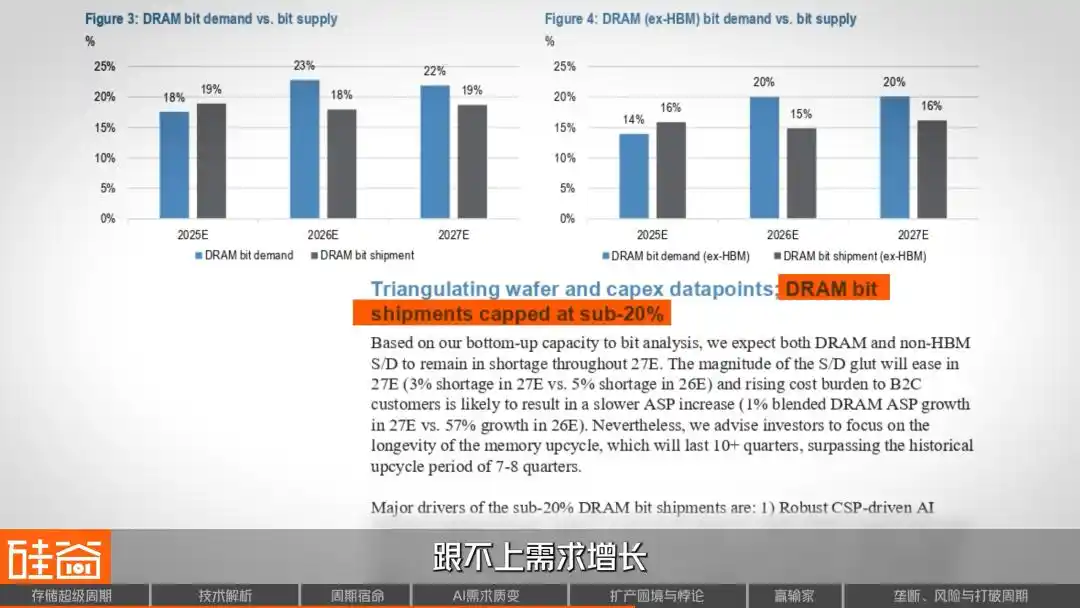

جے پی مورگن کی رپورٹ میں استعمال کیے گئے مانگ اور فراہمی ماڈل سے بھی ایک جیسے نتائج نکلے ہیں: اگلے دو سالوں میں ڈریم کی فراہمی میں اضافہ 20 فیصد سے کم رہے گا اور مانگ کے اضافے کے ساتھ نہیں بڑھ پائے گا۔

اس طرح، ایک اور حیرت انگیز ظاہر ہوا: جبکہ عام DRAM کی پروسیس HBM کے مقابلے میں سادہ ہے، لیکن پیداوار کی حدود اور قیمتوں میں تیزی سے اضافے کی وجہ سے، 2025 کے چوتھے ترکیب تک اس کا منافع شرح HBM کے برابر یا اس سے زیادہ ہو گیا۔ کیونکہ HBM زیادہ تر لمبے معاہدوں کے ذریعے قیمت پر منحصر ہے، جبکہ عام DRAM کی اسپاٹ قیمت مانگ اور پیشکش کی تنش کو فوری طور پر ظاہر کرتی ہے۔ اس سے پیداکنندگان کے لیے ایک مشکل سوال پیدا ہوا: کیا وہ HBM کو مزید فروغ دیں، یا اپنی پیداوار کا ایک حصہ، اسی طرح سوداگرانہ عام DRAM کے لیے محفوظ رکھیں؟

06 توسیع کے تین بڑے رکاوٹیں: صاف جگہ کی کمی، اوزار کے فراہم کنندگان کی محتاط رویہ اور عملی تنازعات

مطلب کی طرف سے پہلے ہی بہت پاگل ہو چکا ہے، اور آپٹی کی پابندیاں مزید دم گھونٹ رہی ہیں۔

پہلا رکاوٹ: صاف کمرے جیسے پیداواری وسائل کی کمی۔ چپوں کی پیداوار کے لیے صاف کمرے کی ضرورت ہوتی ہے، لیکن وبا کے بعد، پیداواری دور کے نچلے نقطے کی وجہ سے اسٹوریج فرماوں نے مل کر محتاط رویہ اپنایا اور سرمایہ کاری میں کمی آئی، جس کی وجہ سے 2025 اور 2026 میں صاف کمروں کی شدید کمی ہوگی۔

کینڈس ہو

سیمسونگ اسٹوریج پروڈکٹس کا مارکیٹنگ مینیجر

چونکہ چپ کی پیداوار کے لیے ماحولیاتی معیارات بہت زیادہ ہیں، اس لیے ہم کافی صاف کمرے اور بجلی کی دستیابی کے بارے میں زیادہ فکرمند ہیں۔ ہم شاید کافی چپس تیار کر لیں، لیکن انہیں چلانے کے لیے کافی بجلی نہ ہو۔

سیمی اینالیسس کے ٹریکنگ کے مطابق، 2026 تک صنعت بھر کی تقریباً تمام نئی ویفر کی صلاحیت صرف تین فیکٹریوں پر مرکوز ہوگی: سامسنگ کا P4، ایس کے ہائیلیس کا M15X، اور مائکرون کا A3۔ اور M15X اور A3 زیادہ تر HBM کے لیے ہیں، جبکہ عام DRAM پر ان کا اثر بہت محدود ہے۔

حقیقی طور پر معنی خیز نئی پیداواری صلاحیت کیا ہے؟ ایس کے سیلریس کا یونگن (Yongin) فیکٹری صرف 2027ء کے فروری تک آن لائن ہوگا؛ مائکرون کا آئیڈاہو (Idaho) فیکٹری 2027ء کے وسط کو ہدف رکھتا ہے۔ یعنی، اگلے ایک سال سے زائد عرصے تک، فراہمی کی طرف سے بنیادی طور پر کوئی اضافہ نہیں ہوگا۔

دوسرا رکاوٹ: اپسٹریم ڈیوائس فروشندگان پیداوار نہیں بڑھانا چاہتے۔

روب لی

نیویارک کے Amont Partners کے مینیجنگ پارٹنر

بہت سے ڈیوائس سپلائرز، جیسے کہ جاپان کے بہت سے فراہم کنندگان، جن میں ایک بڑا نام ٹوکیو الیکٹران ہے، خود کو توسیع نہیں کرنا چاہتے، بہت محتاط ہیں۔ کیونکہ پچھلے کئی دہائیوں میں، وہ کئی سائیکلز سے گزر چکے ہیں، اور اب توسیع کے لیے بھی کئی سال لگیں گے، جب توسیع مکمل ہوگی تو شاید اس وقت AI سائیکل ختم ہو چکا ہوگا۔ اس لیے وہ توسیع نہیں کرنا چاہتے، 500 روپے کمانے کے بجائے صرف 100 روپے کمانا چاہتے ہیں، اور ان کا زندگی کا انداز بھی بہت اچھا ہے۔

تصویر کا حوالہ: TEL

یہ ایک مثالی “لکڑی کے بارل کا اثر” ہے، جہاں اگر اسٹوریج فرنچائز کے پاس پیداوار بڑھانے کے لیے پیسہ اور عزم ہو، تو بھی اپسٹریم ڈیوائسز کی فراہمی کی کمی پیداوار کے شروع ہونے کی رفتار کو کافی حد تک سست کر دے گی۔

تیسرا رکاوٹ: اعلیٰ نوڈس پر منتقل ہونے کا اپنا احتیاط۔ چونکہ ویفر کی پیداوار محدود ہے، اس لیے تین بڑے فرماں اعلیٰ نوڈس 1b (موجودہ سب سے جدید پیداواری نوڈ) اور 1c (جس کا بڑے پیمانے پر پیداوار میں انتقال قریب ہے) پر منتقلی تیز کر رہے ہیں، کیونکہ جتنا زیادہ جدید پروسیس ہوگا، اتنا ہی نرمی سے سرکٹ کاٹے جائیں گے، اور ایک ہی سائز کے ویفر پر 1c نوڈ سے 1b سے زیادہ میموری ڈائی حاصل ہوں گے۔

لیکن اس لائن کے منتقل ہونے کے عمل میں، مشینوں کو بند کرنا پڑے گا، جس سے کئی ہفتے یا کئی ماہ تک دوبارہ ٹیسٹنگ اور انسٹالیشن کی ضرورت پڑے گی، جس سے کئی تریمیں کے لیے معیار میں لہریں اور پیداوار میں نقصان ہوگا۔ 2026 میں، جب AI کی مانگ میں اچانک اضافہ ہو رہا ہے، تو یہ تھوڑا دیر سے مدد پہنچ رہا ہے۔

کینڈس ہو

سیمسونگ اسٹوریج پروڈکٹس کا مارکیٹنگ مینیجر

سے شروع کرتے ہوئے کہ产能 کو بڑھانے کا فیصلہ کیا جائے، ایک Fab (سیمی کنڈکٹر فیکٹری) تعمیر کی جائے، اور پھر بیک اینڈ میں DRAM یا NAND چپس تیار کی جائیں، اس میں تین سال لگتے ہیں۔ اسی دوران HBM جیسی مشکل چپس ظاہر ہوئیں، جیسا کہ میں نے پہلے بتایا کہ HBM، روایتی DRAM کے مقابلے میں صرف 1/3 کی صلاحیت رکھتی ہے۔ میرے پاس اصل میں دو سے تین سال کا انتظار تھا تاکہ صلاحیت بڑھ سکے، لیکن اب صرف 1/3 پیداوار ہی ممکن ہے، اس لیے اس سائکل کے تحت مانگ اور آپریشن کے درمیان تناو بڑھا ہوا ہے۔

صاف کمرے جیسے پیداواری وسائل کی کمی، ڈیوائس فراہم کنندگان کا پیداوار میں اضافہ نہ کرنا، اور اعلیٰ نوڈ پر منتقل ہونے کی اپنی رکاوٹیں—یہ تین رکاوٹیں ایک ساتھ جب ہوتی ہیں، تو یہی وجہ ہے کہ جبکہ سب جانتے ہیں کہ اسٹوریج چپس تیزی سے بڑھ رہی ہیں، تأمین کا طرف کوئی حل نہیں نکال پا رہا۔

07 صنعتی زنجیر کا منافع کا دوبارہ تقسیم: کون میلے میں ہے، کون سردیوں میں ہے

اسٹوریج چپ کی قیمتوں میں طوفانی اضافہ، بالکل بے قیمت نہیں ہے، یہ مکمل الیکٹرانک صنعت کے منافع کو دوبارہ تقسیم کر رہا ہے۔

اس منافع کی زنجیر پر بڑا فائدہ اٹھانے والے کے طور پر، کوریا کے دو بڑے کمپنیوں کے علاوہ، چین کے اسٹوریج فرنڈز بھی اُڑ گئے ہیں، بیوی اسٹوریج کا تخمینہ ہے کہ 2025 میں اس کا منافع 427% سے 520% تک بڑھے گا، اور دیمنگلی کا تخمینہ 85% سے 128% تک بڑھنے کا ہے۔

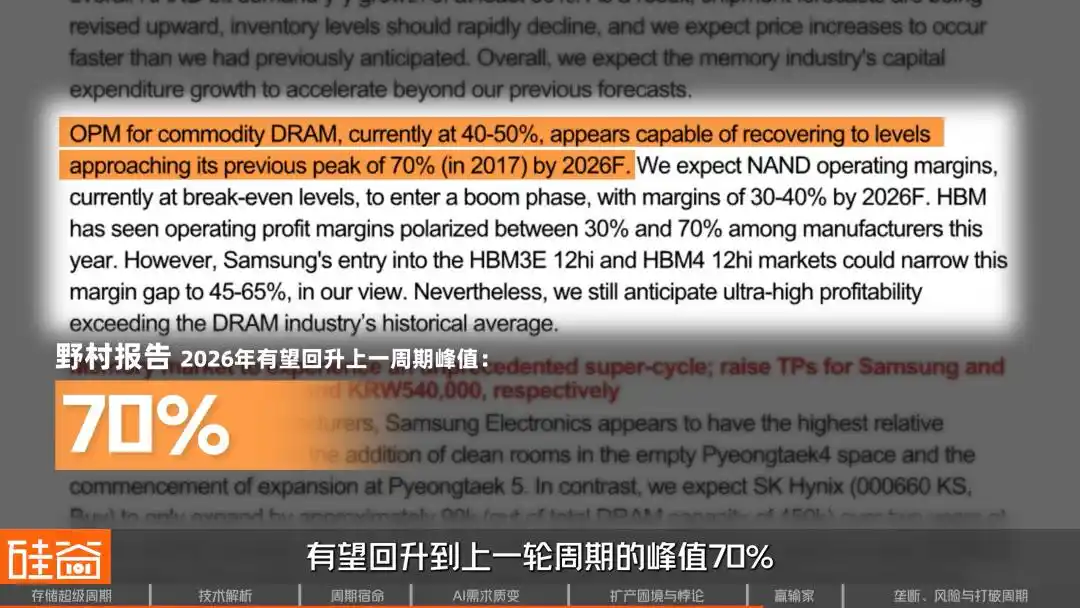

صنعتی منافع کی شرح کے بارے میں، نومورو کے مطابق، 2026 کے فنکشل سال تک جنرل ڈی آر ایم فارم کی منافع کی شرح پچھلے دور کے اعلیٰ نقطہ 70% تک واپس آنے کی امید ہے۔ جبکہ جے پی مورگن زیادہ جرات مند ہے اور اس کا کہنا ہے کہ 2027 تک، آپریٹنگ منافع کی شرح 80% سے زیادہ ہو سکتی ہے، اور یہ پچھلے دور کے اعلیٰ نقطہ سے بھی زیادہ ہو سکتی ہے۔

اس صنعتی زنجیر کے نقصان اٹھانے والے، ہارڈویئر فرماز ہیں۔ مورگن اسٹینلی نے اندازہ لگایا ہے کہ اسٹوریج چپ کی قیمت میں 10 فیصد اضافہ ہونے پر ہارڈویئر OEM کا خالص مارجن 45 سے 150 بیسیس پوائنٹس کم ہو جاتا ہے۔

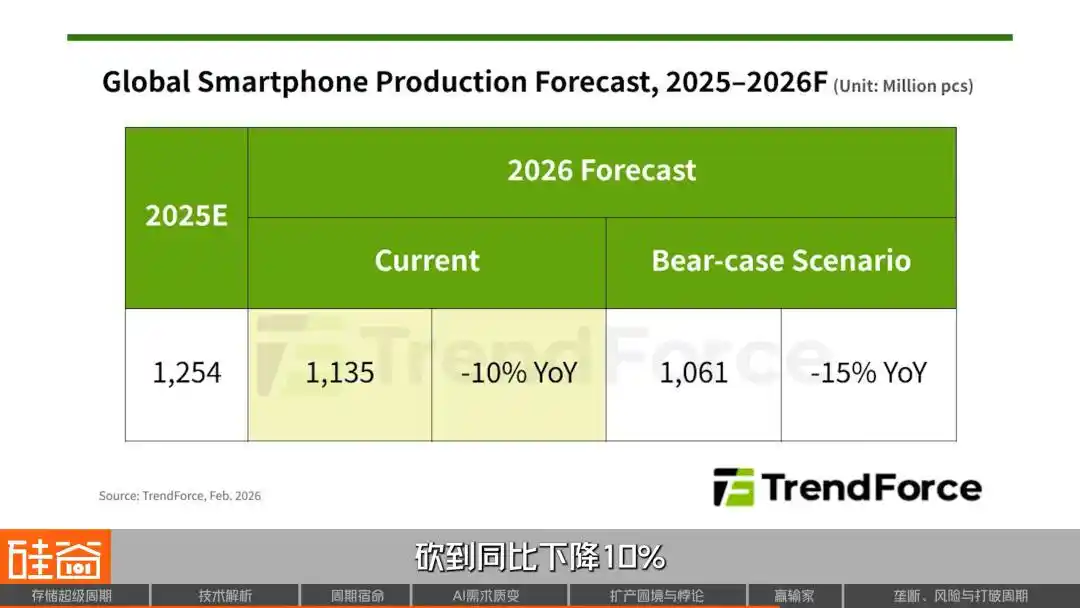

موبائل مارکیٹ کو سب سے پہلے نقصان پہنچا، میئو، OPPO کی ڈیلیوری کی پیش گوئی میں 20 فیصد سے زائد کمی کی گئی، اور vivo میں تقریباً 15 فیصد کمی کی گئی۔ TrendForce نے 2026 کے لیے عالمی سمارٹ فون پیداوار کی کل تعداد کی پیش گوئی کو 10 فیصد کم کر دیا۔ Meizu نے اپنے Meizu 22Air کے لانچ کا منصوبہ منسوخ کر دیا کیونکہ لاگت برداشت نہیں ہو رہی تھی۔ Nothing کے سی ای او پی یو نے سوشل میڈیا پر تھوڑا سا اظہار کیا: چھوٹی کمپنیوں کو دوسرے راستے تلاش کرنے پڑ رہے ہیں۔

پی سی مارکیٹ بھی اسی طرح بھیانک ہے، لینوو کے کچھ مڈلز کی قیمت 500 سے 1500 یوان تک بڑھا دی گئی ہے، جبکہ ڈیل اور ہیویلٹ پیکارڈ نے بھی قیمت میں اضافے کا واضح اعلان کر دیا ہے، جس کا بنیادی سبب ذخیرہ کرنے کے اخراجات کا منتقل ہونا ہے۔ ڈیل کے COO کلارک نے صرف کہا کہ "میں نے کبھی اتنی تیزی سے اخراجات میں اضافہ نہیں دیکھا"، جبکہ ہیویلٹ پیکارڈ کے سی ای او نے "مصنوعات میں میموری کے استعمال کو کم کرنے" پر بھی غور کرنے کا اظہار کیا ہے۔

کار صنعت بھی نہیں بچ سکی، لیانگ کار کے سپلائی چین کے وائس پریزیڈنٹ نے علیحدگی سے انتباہ دیا کہ 2026 تک کار کے معیار کے مطابق اسٹوریج کی فراہمی 50 فیصد سے کم ہو سکتی ہے۔ نیو وی کے لی بین نے کہا کہ "اس سال کا سب سے بڑا لاگت دباؤ میموری ہے۔" لی جون نے لائیو اسٹریمنگ میں تسلیم کیا کہ "صرف کار میموری پر لاگت کئی ہزار یوان بڑھ جائے گی۔"

کینڈس ہو

سیمسونگ اسٹوریج پروڈکٹس کا مارکیٹنگ مینیجر

اب پی سی اور موبائل فون کے فرموں کو ہمارے پاس آنے کی ضرورت نہیں، چاہے ان کے نام کتنے ہی مشہور کیوں نہ ہوں، ان کی قیمت طے کرنے کی طاقت کم ہے، کیونکہ ہمارے لیے ان کا منافع کم ہوتا ہے جبکہ کلاؤڈ فرموں کا زیادہ ہوتا ہے۔ مثلاً، ایک چینی کار کمپنی کے بارے میں ہم نے حال ہی میں سنا کہ اس نے میموری کی کمی کی وجہ سے پسینے والی سیٹوں پر موجود انٹرٹینمنٹ سسٹم کو ختم کر دیا ہے۔

روب لی

نیویارک کے Amont Partners کے مینیجنگ پارٹنر

موبائل اور پی سی کا یہ سال کم از کم 5 فیصد گرنا ہوگا، شاید اس سے زیادہ، لیکن کوئی بھی اس بات کو نہیں سمجھے گا۔ کیونکہ ان تینوں (بڑے کمپنیوں) میں، خاص طور پر مائکرون، کہتے ہیں کہ میں اب اس کام نہیں کر رہا، اس مارکیٹ کا 0 ہو جانا بھی مجھے فرق نہیں پڑتا۔

اور مانگ کے دوسرے سرے پر، کلاؤڈ فراہم کنندگان (مائیکروسافٹ، گوگل، ایمیزون AWS) حیرت انگیز قیمت کی بے پرواہی کا مظاہرہ کر رہے ہیں۔

کینڈس ہو

سیمسونگ اسٹوریج پروڈکٹس کا مارکیٹنگ مینیجر

اب بادل فراہم کنندگان کا حاشیہ لاگت (marginal cost)، ان کا سافٹ ویئر 0 ہے۔ ان کی رقم اور کہانی دونوں اسٹاک قیمت سے منسلک ہیں، اس لیے وہ بہت زیادہ قیمت کے غیر حساس (price insensitive) ہیں، یعنی انہیں یہ نہیں پریشان کرتا کہ یہ میموری کتنی مہنگی ہے۔

کلاؤڈ فراہم کنندگان کے لیے، چاہے موبائل اور پی سی مارکیٹ صفر ہو جائے، اسٹوریج فراہم کنندگان کو کوئی فرق نہیں پڑتا کیونکہ AI ڈیٹا سینٹر کا مستقبل بہت دلکش ہے۔ اس لیے آخری سوال یہ ہے کہ یہ سپر سائیکل بالآخر کتنی دیر تک جاری رہے گا؟ کیا اس بار حقیقت میں کچھ مختلف ہے؟

08 2026: اگلا کیا ہوگا؟

ابھی، مجموعی اسٹوریج سپلائی چین کا مقابلہ مستحکم ہے۔ HBM ابھی تک "6:2:2" کے تقسیم کے ساتھ ہے، جس میں ایس کے سی ہلٹس کا سب سے بڑا حصہ ہے، جبکہ سامسنگ اور میمکوری اپنے اپنے حصوں پر قابض ہیں۔ بالکل، کچھ سرمایہ کاروں کا خیال ہے کہ اس وقت، جب پیشکش بہت کم اور مانگ بہت زیادہ ہے، تو یہ بحث کرنا کہ کس کا حصہ زیادہ ہے، اس کا کوئی مطلب نہیں۔

روب لی

نیویارک کے Amont Partners کے مینیجنگ پارٹنر

کیونکہ ان تینوں بڑوں کی پیداواری صلاحیتیں محدود ہیں، کس کا مارکیٹ شیئر زیادہ ہوگا، یہ صرف اس بات پر منحصر ہے کہ کون اپنی پیداواری صلاحیت بڑھا سکتا ہے، جو پیداوار بڑھا سکے گا، وہ فروخت کر سکے گا، اور جس کے پاس زیادہ سپلائی ہوگی، وہ مارکیٹ شیئر حاصل کر سکے گا۔ لیکن یہ بات اس بات سے کم تعلق رکھتی ہے کہ کس کی ٹیکنالوجی بہتر ہے، کیونکہ موجودہ مارکیٹ میں پیداوار مانگ کے بہت نیچے ہے۔ اس لیے اس وقت مارکیٹ شیئر کے بارے میں بات کرنا، جیسے کہ Hynix کا مارکیٹ شیئر آدھا ہے اور دوسرے دو سے زیادہ ہے، بے معنی ہے، کیونکہ ان تینوں میں سے کوئی بھی اپنی پیداواری صلاحیت نہیں بڑھا سکتا۔

تو حقیقت یہ ہے کہ تین بڑے اسٹوریج پلیئرز نے سب کچھ بیچ دیا ہے، جو کوئی زیادہ پیداوار نکال سکے گا، وہی زیادہ فائدہ اٹھائے گا۔ تاہم، دلچسپ بات یہ ہے کہ اسٹوریج کمپنیاں شاید “منوپولی” کی پیروی نہیں کرنا چاہتیں۔

کینڈس ہو

سیمسونگ اسٹوریج پروڈکٹس کا مارکیٹنگ مینیجر

مجھے لگتا ہے کہ کوئی بھی اسٹوریج کھلاڑی مناپولی کرنا نہیں چاhta، سامسنگ مناپولی سے ڈرتی ہے، اور ہمارے صارفین بھی چاہتے ہیں کہ ہم مناپولی نہ کریں۔ جب آپ کو کمی محسوس ہو، جیسے اب کلائنٹس کسی بھی میموری سپلائر کو 100% مارکیٹ شیئر دے رہے ہیں، تو اسٹوریج کھلاڑیوں کے لیے بہت بڑا دباؤ ہوتا ہے۔ اس لیے مناپولی توڑنا، اسٹوریج کھلاڑیوں کے لیے وہ چیز ہے جسے وہ زیادہ پسند کرتے ہیں۔

لوگ عام طور پر منفرد ملکیت کو اعلیٰ پریمیم کے مساوی سمجھتے ہیں، لیکن اس قسم کے صنعت جہاں چکر کی لہریں بہت زیادہ ہوتی ہیں، 100 فیصد مارکیٹ شیئر کا مطلب ہے 100 فیصد مانگ کا خطرہ، جب صارفین آرڈر کم کر دیں تو یہ بہت ناکام ہو جاتا ہے، اس لیے اسٹوریج فرنچائزز کو تین کمپنیوں کے درمیان توازن برقرار رکھنا پسند ہے۔

تو، اس دور کا کتنے عرصے تک جاری رہنا ہے؟

کینڈس ہو

سیمسونگ اسٹوریج پروڈکٹس کا مارکیٹنگ مینیجر

2026 تک 100% فروخت ہو جائے گی، اور پیشکش اور مانگ کے درمیان فرق 30% تک، یا حتیٰ کہ 50% ہو جائے گا۔ 2027 میں بھی کمی رہے گی، اور شاید 2028 تک حقیقی بہتری نہیں آئے گی، اس لیے اگلے دو سے تین سالوں تک کمی کا مسئلہ رہے گا۔

اسی طرح، مانگ کے طرف سے کسی بھی تاخیر کا کوئی نشان نہیں دکھائی دے رہا۔ اگلے مرحلے میں، AI استدلال اور ایجنٹس کے بڑھتے ہوئے تقاضے، اس کے بعد روبوٹس اور فزیکل AI کی مانگ، مемوری کی ٹھوس صلاحیت اور کیپسٹی کو ایک ایکسپونینشل قدم سے بڑھائیں گے۔

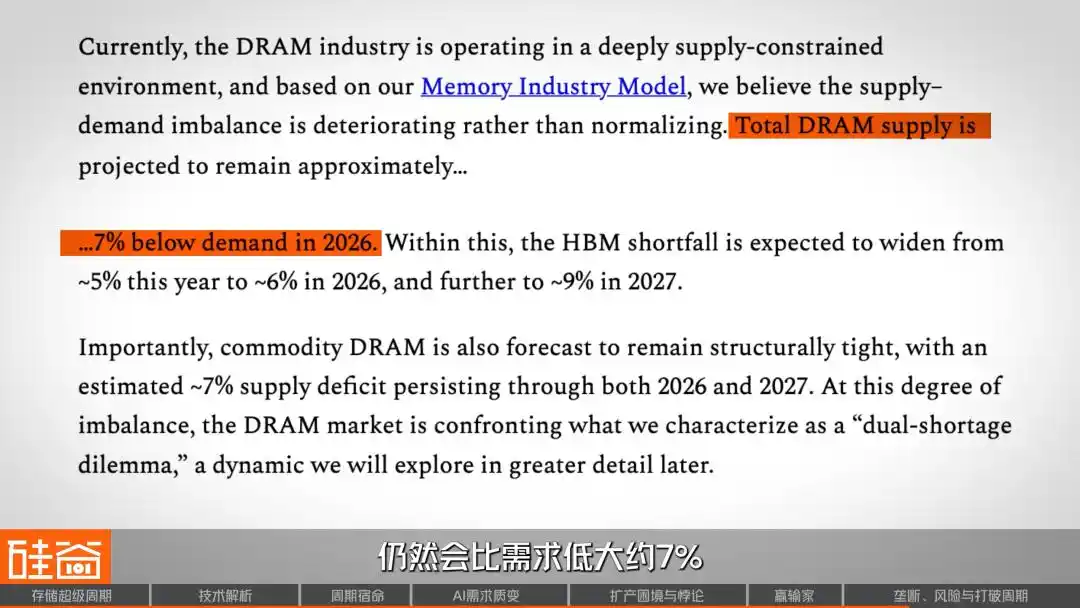

سیمی اینالیسس کا خیال ہے کہ 2026 تک کل DRAM کی فراہمی اب بھی مانگ سے تقریباً 7 فیصد کم رہے گی۔ HBM کے شعبے میں، 2027 تک فراہمی اور مانگ کے درمیان فرق مزید بڑھے گا۔ نئی فراہمی کے معاملے میں، واقعی اہم صلاحیتیں شاید 2027 کے دوسرے نصف سال تک تک陆续 ظاہر ہوں گی۔ اگر نومورو سیکورٹیز کے مطابق، تو حقیقی پیداوار میں اضافہ تو 2028 تک انتظار کرنا پڑے گا۔

لیکن زیادہ قابل توجہ بات یہ ہے کہ کیا یہ صنعت اب سے چکر ختم کر دے گی؟ وال اسٹریٹ کے منظر نظر سے، روب نے انٹرویو میں ایک گہرا خیال پیش کیا:

روب لی

نیویارک کے Amont Partners کے مینیجنگ پارٹنر

اس دور کے لیے ایک لمبا وقت ممکن ہے، یا یہ کہ یہ ایک دورانیہ والا صنعت کو ایک ساختی ترقی پذیر صنعت میں تبدیل کر دے گا، اور اب یہ دورانیہ نہیں رہے گا۔ اگر اب صنعت میں ایک بڑا تبدیلی آ رہی ہے، جس سے یہ ایک دورانیہ والا صنعت سے ایک غیر دورانیہ والا صنعت میں تبدیل ہو رہی ہے، اور ایک ساختی طور پر مستقل ترقی پذیر صنعت بن رہی ہے، تو پورے مارکیٹ کا اس صنعت کے بارے میں خیال ایک کوالٹیٹو تبدیلی کا شکار ہو سکتا ہے۔

پیشہ ورانہ صنعتوں میں، ہمیں 10 گناہ کا منافع نسبت دینا بھی بہت زیادہ سمجھا جاتا ہے، لیکن اگر یہ ساختی ترقی کی صنعت بن جائیں اور بہت سالوں تک جاری رہیں، تو ان کا منافع نسبت دوگنا ہو سکتا ہے۔

تو اس عظیم سائکل کے دوران، ہم اب کہاں ہیں؟

اس گراف کی افقی محور پچھلے پانچ سائکلز کے ہر سائکل کے نچلے نقطے کو صفر کے طور پر لیتی ہے، اور عمودی محور مارکیٹ کے اضافے کو ظاہر کرتی ہے۔ آپ دیکھ سکتے ہیں کہ ہر سائکل چار مراحل سے گزرتا ہے: مایوسی، شک، مثبت خیال، اور بیشوقوفی، جس کے بعد دوبارہ مایوسی پر واپس آ جاتا ہے۔ موجودہ سرخ لکیر کے رجحان کے مطابق، ہم اب “مثبت خیال” کے علاقے میں ہیں، اور اس کا اضافہ پہلے کسی بھی سائکل سے زیادہ ہے۔

یہی وہ بات ہے جس کا راب نے ابھی ذکر کیا، اگر AI واقعی اس چکر کو توڑ دے تو؟ اس کا مطلب یہ بھی ہے کہ اگر منافع نہ بڑھے تو بھی، "چکری شیئرز" سے "نمو شیئرز" کے طور پر دوبارہ قیمت متعین کرنے سے مالیاتی قیمت دوگنا ہو سکتی ہے۔ جیسے کوئی بھی نہیں کہتا کہ ایپل نے پچھلے 20 سالوں میں فون فروخت کرنا ایک چکری صنعت تھا۔ اگر ذخیرہ سازی بھی اس مرحلے تک پہنچ جائے، تو یہ سیمی کنڈکٹر سرمایہ کاری کے پورے فریم ورک کا ایک نئے انداز کا تبدیلی ہوگا۔

تاہم، اسٹوریج صنعت کی مانگ میں بھی عدم یقینی ہو سکتی ہے، جس کے ماخذ صرف کلیدی سطح تک محدود نہیں، بلکہ ٹیکنالوجی خود بھی مانگ اور پیشکش کے تعلقات کو تبدیل کر سکتی ہے۔

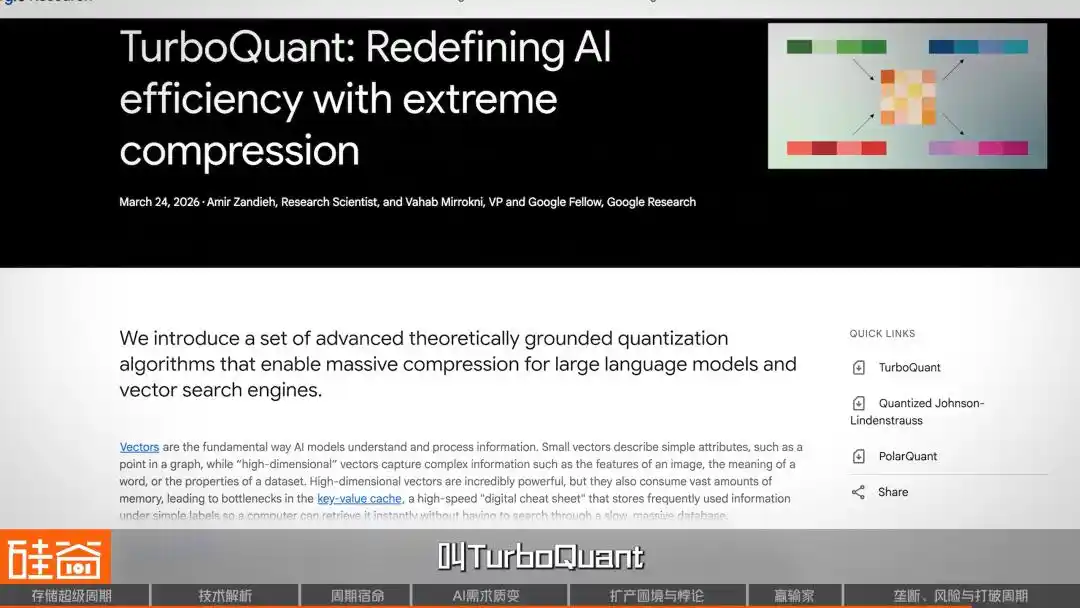

مثلاً، مارچ کے آخر میں، گوگل نے ایک نیا الگورتھم ٹربوکوانت جاری کیا، جسے ایک موثر AI میموری کمپریشن الگورتھم کہا جاتا ہے۔ جاری ہونے کے بعد یہ سلیکون ویلی ٹیکنالوجی دنیا میں بڑا ہنگامہ پیدا کر گیا اور اسٹوریج سیکٹر میں مکمل گرنے کا باعث بنا۔

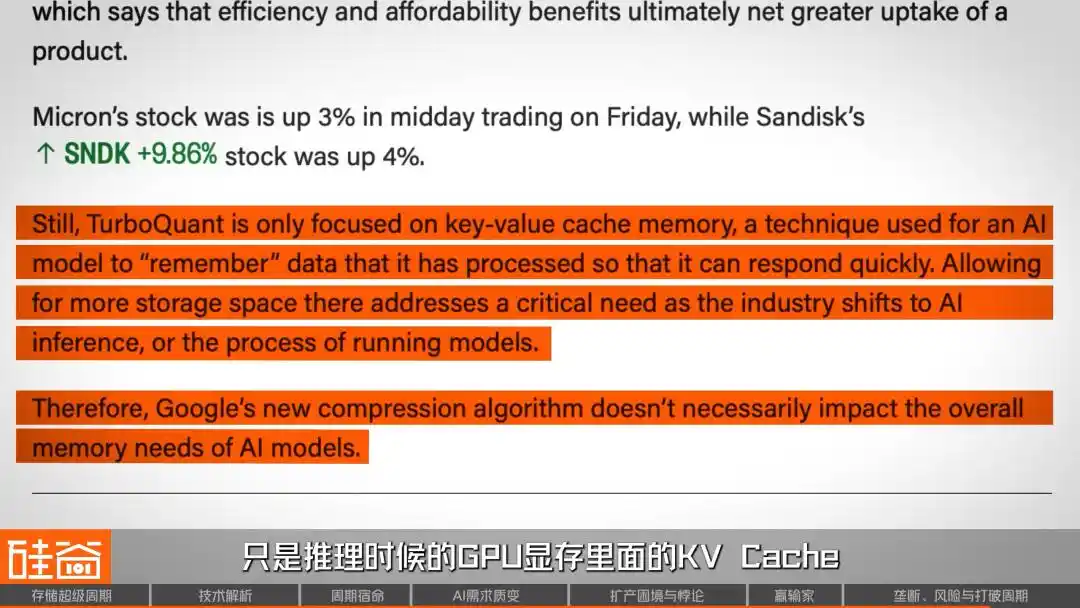

لیکن جلد ہی صنعت میں کچھ آوازیں ہوئیں جنہوں نے دعویٰ کیا کہ یہ گرنے کا واقعہ ایک غلطی تھا۔ سب سے پہلے، یہ تحقیقی مقالہ ایک سال پہلے شائع ہوا تھا اور اس میں خود کچھ اکادمیک تنقیدیں بھی تھیں۔ اس کے علاوہ، اس الگورتھم کی تصدیق صرف Gemma، Mistral جیسے چھوٹے ماڈلز پر ہوئی ہے، جبکہ 70B سے زائد ماڈلز، MoE آرکیٹیکچر، اور لاکھوں ٹوکن کے کانٹیکسٹ جیسے واقعی AI میموری کی ضرورت میں دھماکہ کرنے والے مناظر پر اس کا جائزہ نہیں لیا گیا۔ اس کے علاوہ، ٹیکنیکل ماہرین نے بھی بتایا کہ ٹربو کوئنٹ صرف انفرینس کے دوران GPU میموری میں موجود KV کیش کو دباتا ہے، جو AI میموری کی تین بنیادی وجوہات میں سے ایک ہے، لیکن ٹریننگ کے عمل پر مکمل طور پر کوئی اثر نہیں پڑتا۔

تو، یہ تحقیقی مقالہ اور الگورتھم کو مختلف طرح سے تنقید کا نشانہ بنایا گیا۔ لیکن یہ دلچسپ ہے: اس تنازعاتی پرانے مقالے کا نتیجہ کیسے کاروباری بازار میں اتنی شدید گراؤنڈ شیک کا باعث بنا؟ کیا یہ خود ایک مسئلہ کو ظاہر نہیں کرتا؟ کیا اس کا مطلب یہ ہے کہ مارکیٹ کی اسٹوریج سیکٹر کے لیے بھروسہ اتنی نازک حد تک پہنچ چکا ہے؟ جان لیجئے، اس گرنے سے پہلے، سینسکائی نے 2026ء سے 200% کا اضافہ کیا تھا، اور مائکرون نے 80% سے زائد کا اضافہ کیا تھا۔

کچھ شارٹ سائیڈ اداروں نے واضح طور پر کہا کہ سینڈسک کا 920 ارب ڈالر کے مارکیٹ کیپٹلائزیشن کے ساتھ 2026 تک صرف 60 ارب ڈالر کی توقع شدہ صاف منافع، اس کی قیمت کو سمجھنا مشکل ہے۔ مائیکرون کو بھی سوالات کا سامنا ہے: حالانکہ اس نے تاریخی بہترین کارکردگی حاصل کی ہے، لیکن 2026 کے مالی سال کے لیے 200 ارب ڈالر کا سرمایہ کاری خرچ، جو 68 فیصد بڑھا ہے، یہ اس بات پر بڑا جوا لگا رہا ہے کہ میموری کی مانگ مستقل طور پر بڑھتی رہے گی۔

آخر کار، ٹربو کوئنٹ کا مقالہ صرف ایک فٹیل تھا، اصل بارود کا ڈبہ پچھلے دو سالوں میں جمع ہونے والی انتہائی قیمتیں تھیں، جس کا بھی "مطلب ممکنہ طور پر اتنی زیادہ نہیں" کا سگنل، بیچنے کی لہر کو فعال کر سکتا ہے۔

ایسے الگورتھمیک ترقیات، جو "سپر سائکل" کے نریٹیو میں سب سے مشکل ہیں جن کی قیمت پہلے سے نہیں لگائی جا سکتی، اور روب بھی واضح طور پر آخری خطرہ کا انتباہ دے رہے ہیں۔

روب لی

نیویارک کے Amont Partners کے مینیجنگ پارٹنر

اسٹوریج صنعت کے بارے میں فکر تب تک برقرار رہے گی جب تک کہ یہ نہیں پایا جاتا کہ یہ ایک مستقل طور پر بڑھتی ہوئی "ایپل جیسی" کاروباری ماڈل بن گئی ہے۔ پہلا خدشہ یہ ہے کہ AI ختم ہو جائے، تو سب مر جائیں گے، کیونکہ اب تک کا اضافہ زیادہ تر AI سے آ رہا ہے، اگر کسی دن AI کام نہ کرے اور لوگ پائیں کہ AI کا کوئی فائدہ نہیں، تو آپ جو بھی مستقبل کی بات کر رہے ہیں، وہ سب خالی باتیں ہو جائیں گی اور سب صفر ہو جائے گا۔

اس لیے، "سوپر سائیکل" کے لیے موجودہ مثبت توقعیں ایک ایک شرط پر منحصر ہیں: AI کی مانگ حقیقی اور قائم رہنے والی ہے۔ اگر کبھی AI میں فونٹ کا پھٹنا ہوا، تو اسٹوریج صنعت کے لیے اس سے بچنا مشکل ہو جائے گا۔ یہ ڈیمکلیس کا تلوار اس وقت تک لٹکتا رہے گا جب تک کہ صنعت اپنے آپ کو ایک "ایپل جیسا" مستقل نمو والا کاروبار ثابت نہیں کر لیتی۔

سیمی اینالسیس نے اس دور کو "چالیس سال میں ایک بار کی کمی" کہا ہے۔ لیکن زیادہ قیمتی راستہ یہ ہو سکتا ہے کہ اسٹوریج چپ صنعت اب ایک تقسیم کے منظر پر کھڑی ہے: یا تو وہ گزشتہ چالیس سالوں کی طرح، قیمتی ق đỉnh کے بعد دوبارہ ایک نچلے مرحلے میں چلی جائے گی؛ یا پھر، AI کی ساختی مانگ کے تحت، وہ حقیقت میں چکر کی نصیب کو توڑ دے گی اور ایک مستقل طور پر بڑھتی ہوئی صنعت بن جائے گی۔

2026 تک، جواب لگتا ہے کہ دوسرے کی طرف جا رہا ہے۔ تین بڑے اسٹوریج فرموں کی پیداوار پوری طرح فروخت ہو چکی ہے، اپسٹریم ایکویپمنٹ سپلائرز کے آرڈر 2027 تک کے لیے بھر چکے ہیں، صارفین پیشگی ادائیگی کر رہے ہیں اور قانونی طور پر قابل نفاذ لمبے معاہدے پر دستخط کر رہے ہیں، اور ایک جاپانی کمپنی جو ٹوائلٹ بناتی ہے، اس کی قسمت بھی تبدیل ہو گئی۔

لیکن تاریخ کبھی بھی “یہ بار اس سے مختلف ہے” کے لیے مزاح کی کمی نہیں رہی۔ واحد یقین یہ ہے کہ چاہے اس بار چکر توڑ پائے یا نہیں، اس نے عالمی ٹیکنالوجی صنعت کے طاقت کے نقشہ کو غیر قابل واپسی کے طور پر دوبارہ شکل دے دیا ہے۔ اس اسٹوریج چپس کے لیے بھوک کے کھیل میں، جو بھی فراہمی پر قابو پا لے، وہ AI دور کی بات چیت پر قابو پا لے گا۔