مصنف: Odin

ترجمہ: شن چاؤ ٹیک فلو

شین چاؤ کا خلاصہ: عالمی وی سی ایس "انسانوں میں سرمایہ کاری کریں، منصوبوں میں نہیں" کہتی ہیں، لیکن شیکاگو یونیورسٹی کے ڈیٹا نے کریو سچائی کا افشا کیا: جب سرمایہ کار سب سے بدترین فیصلے کرتے ہیں، تو وہ بالکل بھی بنیادی تعلیم پر زیادہ انحصار کرتے ہیں۔

یہ تعلیمی ڈگری کی عبادت سالانہ صنعت کو کئی ارب ڈالر کا نقصان دیتی ہے۔ اور مزید مزاحیہ بات یہ ہے کہ حقیقی طور پر لوگوں کو سرمایہ دینے والے تھائل اور وائی سی، ریزومے کے بجائے بانی اور اس کے خیال کے مجموعی تاثر کو دیکھتے ہیں۔ کرپٹو سرمایہ کاروں کے لیے، یہ ہمیں ان اداروں کے خلاف انتباہ دیتا ہے جو صرف نامور یونیورسٹیوں کے پس منظر کا پیٹرن میچنگ کرتے ہیں۔

بہت پہلے، شاکلی سیمی کنڈکٹر سے تھے آٹھ ماہرین نے سن فرانسیسکو میں ایک جوان بینکر آرتھر راک کے دفتر میں قدم رکھا۔ یہ "بغاوت کرنے والے آٹھوں" نے ایک تجویز پیش کی: وہ ایک مقابلہ کرنے والی کمپنی قائم کرنا چاہتے تھے۔ راک نے ان میں ایسی صلاحیت دیکھی جو شاید بے جا رہنے کی خاص غصہ تھی، اور ان کی مالیاتی سہولت فراہم کرنے کے لیے کام شروع کر دیا، جس سے فیرنٹ سیمی کنڈکٹر قائم ہوا — جسے عام طور پر سلیکون ویلی کے بیج کے طور پر جانا جاتا ہے۔ یہی وہ کہانی ہے کہ راک، جو ٹیم کا پہلا ماننے والا تھا، کس طرح مدرن وینچر کیپٹلسٹ بن گیا۔

راک کا دعویٰ ہے کہ صلاحیت کی حمایت ویچر کیپٹل کا مرکزی اصول ہے۔ وہ کہتے ہیں کہ اچھی مینجمنٹ ٹیم اگر موجودہ مارکیٹ سے باہر نکلنا پڑے تو بھی مواقع تلاش کر سکتی ہے۔

اس کے ساتھیوں کا خیال مختلف ہے۔ کلائنر پرکنز کے ٹام پرکنز ٹیکنالوجی پر توجہ دیتے ہیں اور پوچھتے ہیں کہ کیا یہ ملکی ہے اور کیا یہ متبادل سے واضح طور پر بہتر ہے۔ فائبرن میں مارکیٹنگ کے تجربے کے بعد سیکوئیا کی بنیاد رکھنے والے ڈون والنٹائن، مارکیٹ میں مبتلا تھے۔ 1980 کی دہائی کے وسط میں جب سیکوئیا نے سیسکو میں ابتدائی سرمایہ کاری پر غور کیا، تو زیادہ تر ساتھیوں نے انکار کر دیا؛ اس کی بنیاد گروہ کو کمزور سمجھا جاتا تھا۔ لیکن والنٹائن نے ابھی بھی سرمایہ کاری کی، کیونکہ نیٹ ورک کا مارکیٹ اتنے بڑا تھا کہ حتیٰ کہ اوسط ٹیم بھی بہت زیادہ ڈوائس فروخت کر سکتی تھی۔

ان تینوں نے امریکی ویچر کیپٹل کے تین مختلف فلسفے کو جنم دیا؛ لیکن راک نے ثقافتی جنگ میں فتح حاصل کی۔ "ویچر کیپٹل ایک انسانوں کا کاروبار ہے" صرف ایک عالی شان نعرہ نہیں، بلکہ یہ مالکان کو کہانی کے مرکز میں رکھتا ہے۔ اگر آپ مالکان کو سرمایہ فروخت کر رہے ہیں، تو یہی وہ چیز ہے جو وہ سننا چاہتے ہیں۔

لیکن کیا یہ اتنی آسان ہے؟ "انسان کا کاروبار" اصل میں کیسا لگتا ہے؟

نظامی تقلید

اب، تقریبا ہر ویچر کیپٹل فرم ڈویلپر کو ترجیح دیتی ہے۔

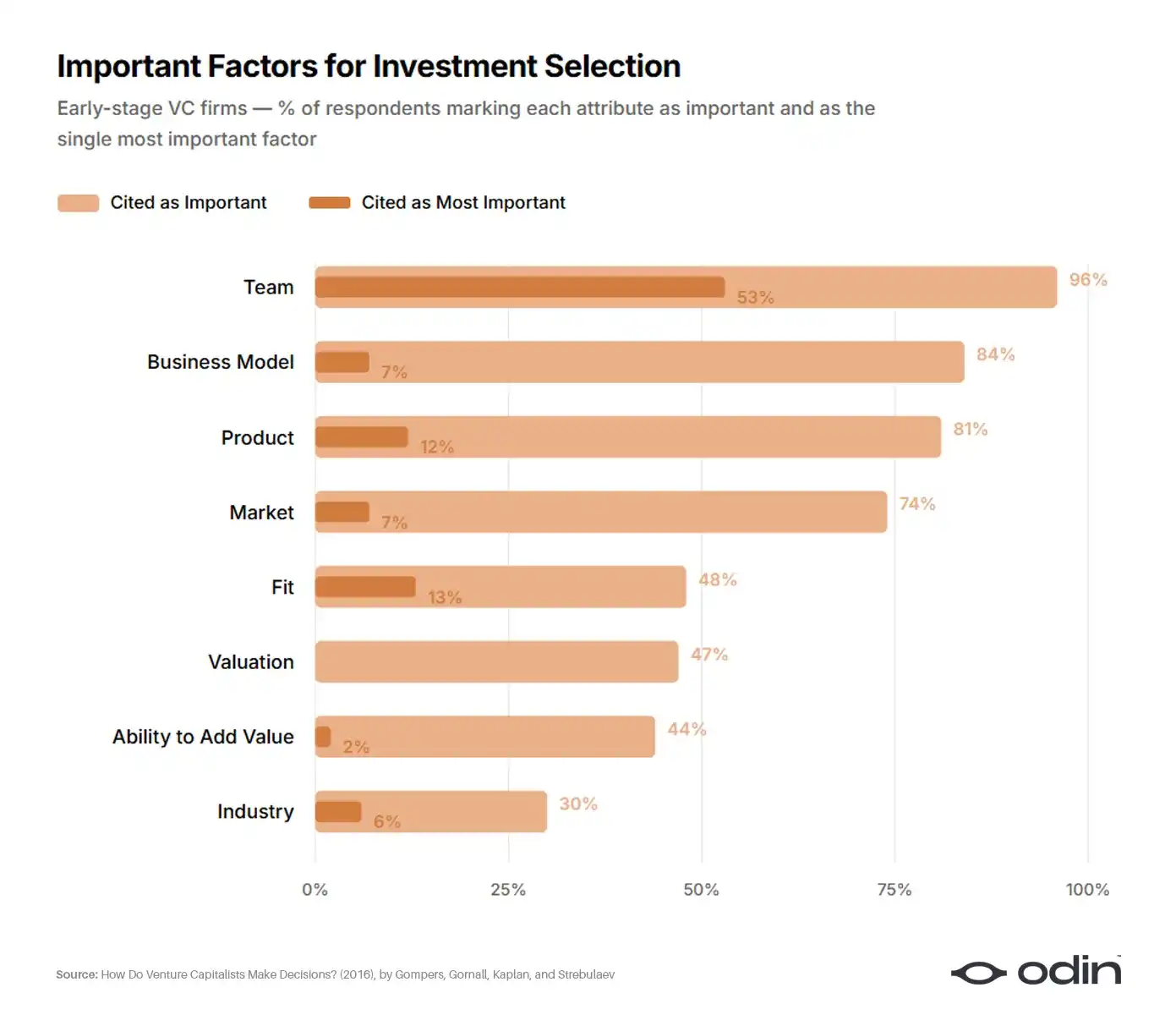

2016 میں، چار مالیاتی ماہرین (پال گومپرز، ویلیم گورنال، اسٹیون کیپلین اور ایلیا سٹربولییف) نے 681 کمپنیوں کے 885 وینچر کیپٹلسٹس کا جائزہ لیا تاکہ ان کے فیصلہ سازی کے طریقے کو سمجھا جا سکے۔ یہ تحقیق صنعت کے فیصلہ سازی کا سب سے مکمل تجزیہ تھا اور پرکنز اور ویلینٹائن کے فلسفے کو حتمی شکل دے رہی تھی۔

لگभگ 53% ابتدائی ریسپونڈنٹس نے موسس کو ٹریڈنگ کے انتخاب میں سب سے اہم واحد عامل قرار دیا۔ بزنس ماڈل اور پروڈکٹ (پرکنز کا روایتی شعبہ) کو لگभگ 10% نے منتخب کیا۔ مارکیٹ اور صنعت (والنٹائن کا توجہ کا مرکز) کو لگभگ 6% نے منتخب کیا۔ باقی کا توزیع ویلیویشن، فنڈ کے ساتھ مطابقت، اور انvestors کی اپنی اضافی قدر پر ہے۔

96% (92%) کی ویچر کیپٹل کمپنیاں یہ سمجھتی ہیں کہ ٹیم ایک اہم عامل ہے، جبکہ 56% (55%) کے خیال میں ٹیم کامیابی (ناکامی) کا سب سے اہم عامل ہے۔ ٹیم تمام ذیلی نمونوں کے لیے سب سے اہم ہے، لیکن ابتدائی اور آئی ٹی ویچر کیپٹل کے لیے خاص طور پر اہم ہے۔

—— ریسک کیپٹلسٹس کیسے فیصلے کرتے ہیں؟، گومپرز، گورنال، کیپلین اور اسٹریبولیو

调查 کے دیگر جوابات کو دیکھتے ہوئے، 9% سرمایہ کاروں نے تسلیم کیا کہ وہ کوئی مالی اشاریہ استعمال نہیں کرتے، جبکہ ابتدائی سرمایہ کاروں میں یہ تناسب بڑھ کر 17% ہو گیا۔ ایک ایسے صنعت جو کوالیٹیٹو ججمنٹ پر اتنی انحصار کرتی ہے، کو ججمنٹ کے معیار اور نتائج کو ٹریک کرنے کے طریقے پر غور کرنا چاہیے تھا۔

اس دفعہ بھی جواب ایک ابھی تک غیر واضح وعدہ ہے — "بہترین بانیوں" میں سرمایہ کاری کریں، لیکن یہ واضح نہیں کیا جا رہا کہ اس کا مطلب کیا ہے یا کیوں۔

مطالعات سے پتہ چلتا ہے کہ سرمایہ کار اپنے فیصلہ سازی کے عمل کو خود کو سمجھنے میں ناکام ہیں۔ حتیٰ کہ ایسے کنٹرولڈ تجربات میں جہاں معلومات کی مقدار میں کافی کمی کی گئی تھی، وینچر کیپٹلسٹس اپنے فیصلوں کے طریقہ کار کو گہرائی سے نہیں سمجھتے۔

——缺乏洞察:风险投资人真的理解自己的决策过程吗?، اینڈریو زاکاراکس اور جی۔ دیل مائیر

اس لیے، بانیوں کو ترجیح دینے والی سرمایہ کاری کا طریقہ، جس میں پूर्व notions اور ڈگری کی ترجیح کا اثر ہے، ایک سست سوچ کی وباء پیدا کرتا ہے، جو کارکردگی میں کمی اور بار بار فراڈ اور غفلت کے اسکینڈلز میں ظاہر ہوتا ہے۔

دس ارب کا اندھا نقطہ

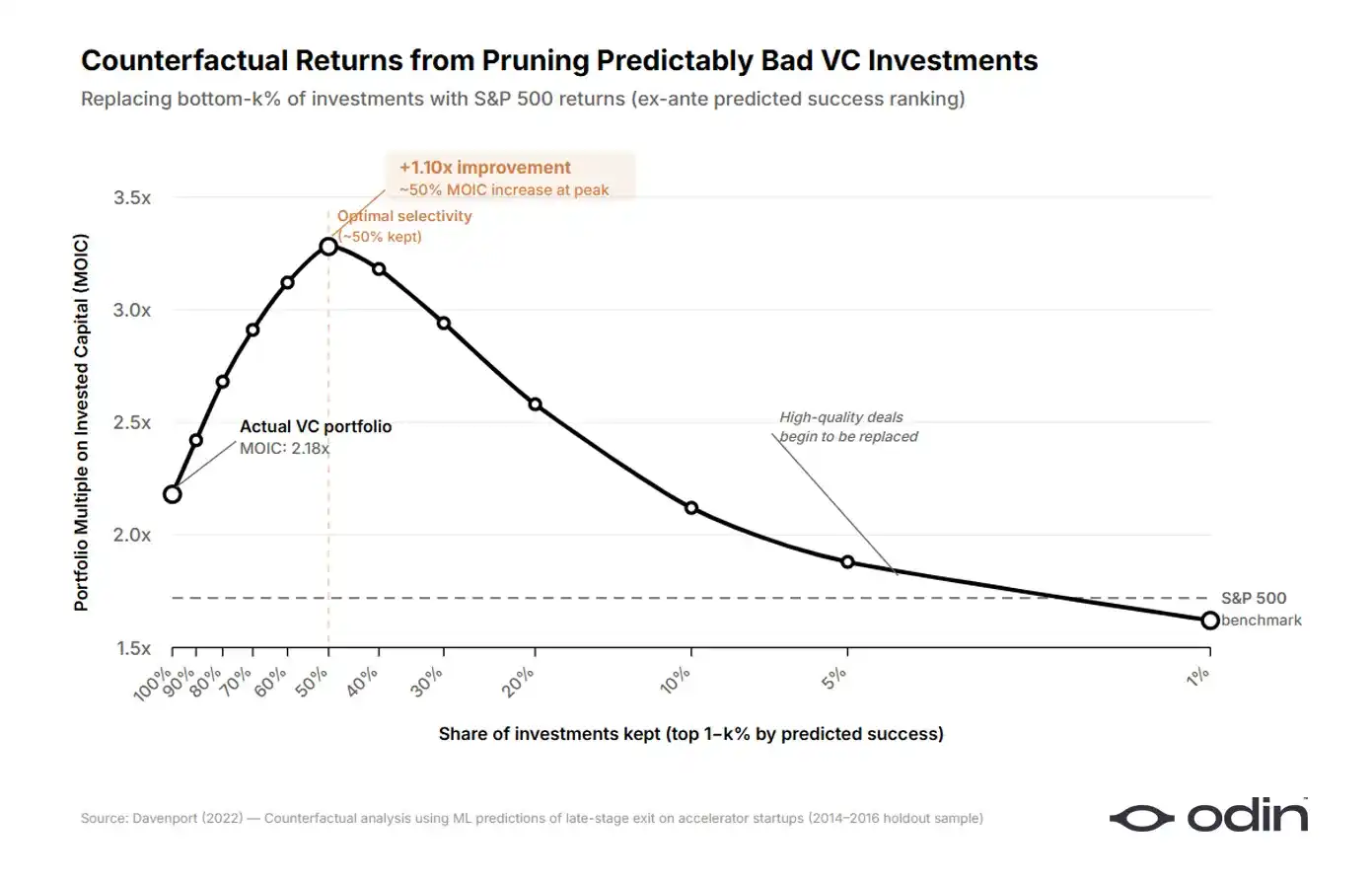

2022 میں، شیکاگو یونیورسٹی بوس سکول کے مالیاتی ماہر ڈائگ ڈیونپورٹ نے اس زیادہ سادہ سوچ کی وجہ سے صنعت کو ہونے والے نقصان کا اندازہ لگایا۔

ڈیونپورٹ نے 90 ارب ڈالر سے زائد کے معاہدہ شدہ سرمایے کی نمائندگی کرنے والے 16,000 سے زیادہ اسٹارٹ اپ کے ڈیٹا سیٹ پر مشین لرننگ ماڈل تعمیر کیا۔ اس نے صرف ان اطلاعات کے ساتھ ماڈل کو تربیت دی جو سرمایہ کاروں کے فیصلہ لینے کے وقت دستیاب تھیں، اور پوچھا: خطرہ سرمایہ کاروں کے حقیقی سرمایہ کاریوں میں سے کتنی سرمایہ کاریاں پہلے ہی اس بات کی پہچان کی جا سکتی تھیں کہ وہ اسی رقم کو معیاری عوامی مارکیٹ کے متبادل میں لگانے کے مقابلے میں کم بہتر ہیں؟ جواب تقریباً آدھا تھا۔

ڈیونپورٹ نے پایا کہ کمترین نصف سرمایہ کاریوں کو خارج کرکے راسخہ کو عوامی مارکیٹ کے اختیارات میں دوبارہ تقسیم کرنے سے نمونے میں وینچر کیپٹل ریٹرنز 7 سے 41 فیصد اضافہ ہو سکتا تھا۔ اس کے معطیات میں، یہ زیادہ سے زیادہ 9 ارب امریکی ڈالر کے قابلِ اجتناب نقصان کے برابر ہے۔ خراب سرمایہ کاریوں کی لاگت، جو باہری اختیارات کے مقابلے میں فرق کے طور پر ظاہر ہوتی ہے، تقریباً 1000 بیسز پوائنٹس ہے۔

ڈیوپورٹ نے دو متوازی الگورتھم تربیت دیے، ایک وہ شروعاتی کمپنیاں پیش گوئی کرتا ہے جو بہترین سرمایہ کاری بنیں گی، اور دوسرا وہ شروعاتی کمپنیاں پیش گوئی کرتا ہے جو بدترین سرمایہ کاری بنیں گی۔ جب اس نے ہر ماڈل پر انحصار کرنے والے سگنلز کا موازنہ کیا، تو ایک عجیب نمونہ سامنے آیا۔ اچھے نتائج پر مبنی الگورتھم مصنوعات کے خصوصیات پر انحصار کرتا تھا، جبکہ برے نتائج پر مبنی الگورتھم موسسین کے پس منظر پر زور دیتا تھا۔ جب سرمایہ کار اچھے فیصلے کرتے ہیں، تو وہ خیالات کو زیادہ توجہ دیتے ہیں۔ جب وہ برے فیصلے کرتے ہیں، تو وہ لگتا ہے کہ ٹیم کو زیادہ توجہ دیتے ہیں۔

زیادہ وزن دینے کے لیے ٹیسٹ کرنے کے لیے، ڈیوپورٹ نے صرف بانیوں کی تعلیمی ڈیٹا کا استعمال کرتے ہوئے ایک الگ ماڈل تعمیر کیا اور پوچھا: کیا مکمل ماڈل کے تحت ایک جیسے وعدہ کرنے والی دو کمپنیاں، صرف تعلیمی ماڈل میں مختلف پرفارم کرنے کی وجہ سے مختلف سرمایہ کاری کے نتائج حاصل کریں گی؟ ماڈل نے ظاہر کیا کہ سرمایہ کار نظام طور پر تعلیم پر زیادہ وزن دے رہے ہیں، اور وہ اسے اس وقت سب سے زیادہ کرتے ہیں جب بعد میں سب سے کمزور کاروباری کمپنیوں پر۔

سرمایہ کار لگتے ہیں کہ مالکان کو ترجیح دینے والے ماڈل درست ہیں۔ اس سے سرمایہ کاروں کو پیش گوئی کرنے والے خصوصیات کو نظرانداز کرنے کا امکان ہے، اور ایسا ہوتا رہتا ہے جبکہ کبھی بھی فیڈ بیک سائکل کو نہیں دیکھا جاتا یا سیکھا نہیں جاتا، جو ہنہ وغیرہ (2014) میں پیش کردہ ماڈل اور شواہد کے مطابق ہے۔

—— قابل پیش بینی خراب سرمایہ کاری: خطرہ سرمایہ کاروں کے ثبوت، ڈائیگ ڈیوپورٹ

ڈیوپورٹ کی تحریر، مزید تحقیق کا حصہ ہے جو اسی قسم کے نتائج پر پہنچ رہی ہے، جس سے ظاہر ہوتا ہے کہ سرمایہ کار شدید طور پر سطحی موسسین کے خصوصیات پر زور دیتے ہیں، جس سے قابل پیش بینی خراب سرمایہ کاری (غفلت کی غلطیاں) اور قابل پیش بینی مواقع کا ضیاع (غفلت کی غلطیاں) ہوتا ہے۔

اس کا ساختی وضاحت ہے؛ سرمایہ کاری میں "کامیابی" کو زیادہ تر اضافی فنڈنگ کے ذریعے، اور نہ کہ دور کے نکاس کے ذریعے پیمانہ بنایا جاتا ہے، اگر سرمایہ کاری کا فیصلہ صرف ایک چیک لگانے کی مشق بن جائے تو فنڈنگ کی رکاوٹیں کم ہو جائیں گی۔

صنعت نے ایک وقت پر خود کو ایسے طریقے سے متقاعد کر لیا کہ راس دستی حاصل کرنے کی صلاحیت خود ایک مثالی مالکانہ خصوصیت ہے، اور یہ منطق تکراری ہو گیا۔ سرمایہ کاروں نے اس ایمپل پر مطابقت رکھنا شروع کر دیا جو اگلے دور کی راس دستی حاصل کرنے کے سب سے زیادہ امکان رکھتا ہے، جس سے وہ ایمپل زیادہ آسانی سے فنڈز حاصل کرنے لگا، اور اس طرح نمونہ مضبوط ہو گیا۔ اس طرح، منافع کی معیار میں عمومی طور پر کمی آئی، جبکہ راس دستی کی رفتار (اور فیس کی آمدنی) تیز ہو گئی۔

یہ حلقوں کو مالیاتی ماہر دانیال کاہنمن نے وضاحت کیا، جنہوں نے بتایا کہ اگر سادہ اور منسجم خیالات درست انگیزشوں کے ساتھ مطابقت رکھتے ہیں، تو پیچیدہ ماہرین بھی ان کی طرف راغب ہو جاتے ہیں، چاہے وہ واضح طور پر بدنتیجہ دیں۔

ہمارے ناکام ہونے کے اعداد و شمار کو ہمیں کسی خاص امیدوار کے بارے میں اپنے جائزے پر شک کرنے کی ضرورت تھی، لیکن ایسا نہیں ہوا۔ اسے ہمیں اپنے پیشگوئیوں کو معتدل کرنے کی ضرورت تھی، لیکن ایسا نہیں ہوا۔ ہم جانतے ہیں کہ ہماری پیشگوئیاں تقریباً تصادفی اندازہ کے برابر ہیں، لیکن ہم اس طرح محسوس کرتے ہیں اور کام کرتے ہیں جیسے ہر خاص پیشگوئی درست ہو۔

—— آنکھیں نہ جھپکیں! اعتماد کا خطرہ، ڈینیل کاہنمن

بہترین سرمایہ کار کا تضاد

یہ ایک دلچسپ پہیلی پیدا کرتا ہے۔ ڈیٹا ظاہر کرتا ہے کہ زیادہ وزن دیے گئے بانیوں کے خصوصیات سے بہترین سرمایہ کاری کے فیصلے کم ہوتے ہیں، خاص طور پر سب سے کم کارکردگی والے ٹریڈز میں۔ تاہم، صنعت کے کچھ سب سے کامیاب کمپنیاں بھی سب سے زیادہ جرات مند بانیوں کو ترجیح دیتی ہیں۔

فاؤنڈرز فنڈ نے دو دہائیوں تک ایسے لوگوں کی حمایت کی جو غیر معمولی تھے، دوسرے لوگوں کے تیار ہونے سے پہلے۔ پیٹر تھیل نے تھیل فیلوشپ بھی قائم کی، جو یونیورسٹی کی ڈگری کے بغیر کام کرنے والے جوان کاروباری شخصیات کے لیے ہے، جس نے حیرت انگیز کامیابی کے کہانیاں پیدا کیں۔

ای ڈبلیو کمبنیٹور نے ایک دوسرے کے بہترین بنیادی کارکنان کی شناخت کے بنیاد پر 20 سال تک کام کیا ہے۔ درحقیقت، یہ پروگرام ثابت ہوا ہے کہ یہ سرمایہ کاروں کے لیے ایک متبادل سگنل فراہم کرکے وینچر کیپٹل میں ڈگری کی ترجیح کو کم کرتا ہے۔

اگر مالکانہ فکر صرف ایک نظام گتی مرض ہے، تو اس کے سب سے زیادہ متعلقہ کمپنیاں سب سے کمزور پرفارم کرنا چاہیے۔ بالکل اس کے برعکس، وہ بہترین ہیں۔

جواب دراصل کافی سیدھا سادہ ہے۔ جب اچھے سرمایہ کار کہتے ہیں "ایڈیٹر پر فوکس کریں" تو ان کا مطلب پورے صنعت کے سطحی تشریحات سے کہیں زیادہ پیچیدہ ہوتا ہے۔

گڑبڑ کا غلط فہمی

انسانی کامیابی کو ایک قابل پیش بینی خصوصیات کی فہرست میں تبدیل کرنے کی خواہش، عظیم شخصیات کے نظریے کی جدید شکل ہے؛ جس میں یہ اعتقاد ہے کہ تاریخ عظیم افراد کے ذریعہ تشکیل پاتی ہے، جبکہ کامیابی کے طریقے سے ان خصوصیات کے گھلنا اور پیدا ہونے کو نظرانداز کیا جاتا ہے۔

کیا ایک کامیاب کمپنی جس کی کارکردگی کا مضبوط ریکارڈ ہے؟ لیڈر دوراندیش، کشش، اور مضبوط رابطہ کے مہارت رکھتے ہیں۔ کیا ایک مایوس کن حالات میں مبتلا کمپنی؟ وہی لیڈر بے یقینی، غلط رہنمائی، یا حتیٰ کہ غرور والا لگتا ہے۔

—— ہالو ایفیکٹ، فل روزنزویگ

مثال کے طور پر، ایلون مسک جیسے کاروباری شخصیات نے اپنی بین الاقوامی انتہائی مہارت، انضباط اور یقینیت کے بارے میں کہانیوں کے ذریعے سرمایہ کاروں کی سخت ٹیکنالوجی کے بانیوں کے لیے توقعات کو شکل دی ہے۔ اس لیے، وہ اپنے پہلے بانیوں میں یہی چیزیں تلاش کرتے ہیں، یہ نہ سمجھتے ہوئے کہ مسک نے وقت کے ساتھ ان خصوصیات کو ترقی دی، اور وہ دوسرے لوگوں کو اسی طرح کرنے کا موقع دے رہے ہیں۔

ہارورڈ سے ڈراپ آؤٹ مارک زکربرگ کے لیے تھیل کی سرمایہ کاری کو بھی مدنظر رکھیں۔ آج، اسے تھیل کی اچھے بانیوں کی پہچان کی صلاحیت کا ایک مثالی موردِ حوالہ قرار دیا جاتا ہے۔ تاہم، موجودہ ریکارڈز ظاہر کرتے ہیں کہ تھیل کو فیس بک خود، ابتدائی ٹریکشن، اور زکربرگ کی طرف سے آن لائن شناخت کے مسائل کو فریم کرنے کے خاص طریقے سے متاثر کیا گیا تھا۔

اگر زکربیرگ ایک پھولز کی ڈیلیوری کی اسٹارٹ اپ کر رہا ہو، تو تھیل اس پر کیا پہچانے گا؟ یہ تصور کرنا مشکل ہے۔ جو جادو تھیل تلاش کر رہا تھا، وہ یہ تھا کہ یونیورسٹی سوشل نیٹ ورک کو کیسے چلایا جائے اور زکربیرگ نے اسے جو خاص شکل دے دی۔

در حقیقت، اینڈرو روس سورکن کے ڈیل بک کانفرنس میں پیٹر تھیل سے پوچھا گیا کہ وہ بنیادی لوگوں کا جائزہ کیسے لیتے ہیں، اور ان کا جواب فیس بک کے مثال کے مطابق تھا۔

میں اپنے خیالات، کاروباری حکمت عملی اور ٹیکنالوجی کو لوگوں سے زیادہ الگ نہیں کرتا۔ یہ سب کچھ ایک قسم کی پیچیدہ ٹریڈ ہے۔

——پیٹر تھیل، فاؤنڈرز فنڈ کے ماسہل

اس نے کہا کہ وہ بنیادی طور پر ایجاد کی جا رہی افکار کی معیار کا جائزہ لیے بغیر ایجاد کرنے والے کا جائزہ نہیں لے سکتا۔ وہ ایجاد کو شکل دینے کے طریقے کو سمجھے بغیر افکار کا جائزہ نہیں لے سکتا۔ دونوں الگ نہیں ہو سکتے۔

جو مسئلہ حل کرنے کے قابل ہے

اسکولار ویلڈ سے ایک مکمل کرنے والا دلیل بھی ترقی کیا گیا۔ 2022 میں جرنل آف بزنس اینڈ اینٹرپرینیورشپ ڈیزائن میں شائع ہونے والے ایک مقالے میں، اسٹاکہوم اکنامکس انسٹی ٹیوٹ اور ملین پولیٹیکنک یونیورسٹی کے مٹیا بینچی اور روبیرتو ورگانتی نے دعویٰ کیا کہ اینٹرپرینیورشپ کو ہمیشہ سے نظام کے طور پر مسئلہ حل کرنے کے طور پر غلط سمجھا جاتا رہا ہے، جبکہ اصل میں یہ ایک مسئلہ دریافت کرنے کا عمل ہے۔

ان کے فریم ورک میں، بانیوں کا سب سے اہم تخلیقی عمل ایک ایسا مسئلہ پہچاننا اور تعریف کرنا ہے جس کا حل مفید ہو۔ باقی سب کچھ، چاہے وہ پچ ڈیک ہو، مارکیٹ انٹری منصوبہ ہو یا پروڈکٹ روڈ میپ، اس ابتدائی تعریف کی معیار پر منحصر ہے۔

مسائل کو صرف دریافت کرنے کے بجائے ایک ڈیزائن کا عمل سمجھنا، ڈیزائن پریکٹس کے ممکنہ اثرات کو وسعت دیتا ہے — جس سے مسائل کے حل تخلیق کرنے سے لے کر مسائل کو خود تخلیق کرنے تک جا سکتا ہے۔ غیر روایتی مسائل کی تعریف کرنا، جو ایک تصوری طریقہ سے مسائل کو دوبارہ تعریف کرتا ہے، ایک انقلابی نوآوری کا ایک اور ذریعہ ہے، کیونکہ غیر روایتی مسائل کی تفصیل غیر متوقع حل کے راستے کھول سکتی ہے۔" — بینچی اور ورگانتی، "ایک قابل حل مسئلہ کے طور پر ڈیزائن کرنے والے کاروباری شخص"

اگر یہ فریم ورک صحیح ہے، تو جOCKی اور گھڑی کے درمیان بنیادی تقسیم غلط ہے۔ اسٹارٹ اپ کے بانیوں کا جائزہ لینا چاہیے کہ وہ کس مسئلے کو حل کرنے کا انتخاب کرتے ہیں اور اس مسئلے کو سمجھنے کے لیے وہ کون سا خاص فریم ورک استعمال کرتے ہیں۔ خیالات کو الگ تھلگ نہیں جانچنا چاہیے، کیونکہ وہ بانیوں کے اس عقیدے کا مادی اظہار ہیں کہ دس سال بعد دنیا کیسی ہوگی۔ دونوں ایک دوسرے کو سمجھاتے ہیں، اور جو سرمایہ کار ان دونوں کو الگ الگ جانچنے کا دعویٰ کرتے ہیں، وہ دونوں میں سے کسی کا بھی اچھا جائزہ نہیں لے سکتے۔

ان کے پھل سے تم انہیں پہچان سکتے ہو

اس ترکیبی طریقہ کو اسپارک کیپٹل کے نابیل ہیٹ نے اچھی طرح سے بیان کیا۔ جب اس سے پوچھا گیا کہ اصل عمل کرنے والوں کو ان لوگوں سے کیسے الگ کیا جائے جو صرف ظاہری طور پر بہت سی شرائط پر پورا اترتے ہیں، تو اس کا جواب حیران کن طور پر سیدھا تھا۔

ہم جھوٹے فروشندوں اور حقیقی عمل کرنے والوں کے درمیان فرق کیسے کرتے ہیں؟ ہم ان کے ہاتھوں سے بنائے گئے چیزوں کو دیکھ کر۔ میں نے کبھی بھی کسی کمپنی کا جائزہ لینے کے لیے صرف اس کا پروڈکٹ یا ویب سائٹ دیکھ کر کہا ہے کہ 'اس شخص کو 15 ملین ڈالر کا چیک ملا ہونا چاہیے۔' آپ پروڈکٹ دیکھتے ہیں، اور پھر پروڈکٹ کے ذریعے اس کے پیچھے کے انسان کو سمجھتے ہیں۔" — نبیل حیات، اسپارک کیپٹل کے عام شراکت دار

پروڈکٹ کے موجد کی خواہش کا اظہار ہے، جو ان کی ججمنٹ، ترجیحات، اور ان کے حل کرنے کے لیے چنے گئے مسائل کو گہرائی سے ظاہر کرتا ہے۔

جو شخص "میں ایک سرمایہ کار ہوں" کہتا ہے لیکن مصنوعات کا اچھی طرح سے جائزہ نہیں لیتا، وہ یا تو سطحی ماڈلز میں سرمایہ کاری کر رہا ہے یا پھر خوبصورتی اور شخصی جاذبیت میں۔ یہی وہ عادات ہیں جو قابل اعتماد طریقے سے پیش گوئی کردہ براہ راست سرمایہ کاری کا باعث بنتی ہیں۔

سام الٹمن نے 2016 میں کیتھ ریبوس کے خوسلا وینچرز فورم پر اپنی درخواست فلٹرنگ کی ہیورسٹک کے بارے میں بات کرتے ہوئے اسی خیال کو تھوڑی سی مختلف زبان میں بیان کیا:

ہم جس سب سے مشکل پہچاننے والی خصوصیت کی تلاش کر رہے ہیں وہ عزم ہے۔ اس کے درمیان کچھ اور موضوعات جن پر ہم توجہ دے رہے ہیں: وژن کی واضحیت، مواصلات کے مہارتیں، اور خیالات کی غیر واضح لیکن شاندار خصوصیات، جن پر ہم بہت دھیان سے غور کریں گے۔ یہ وہ چیزیں ہیں جن کا آپ ہمیشہ درست طور پر جائزہ نہیں لے سکتے، لیکن عام طور پر کافی ڈیٹا حاصل کیا جا سکتا ہے، اور عزم کی طرح ان کا جائزہ لینا اتنے مشکل نہیں۔" — سام الٹمن، سابق صدر Y Combinator

اس نے موسس کی عمدگی کے بارے میں نہیں کہا، بلکہ خیال کی عمدگی کے بارے میں کہا، جو "غیر واضح" کے طور پر محدود ہے، جس سے ظاہر ہوتا ہے کہ موسس نے ایک نئی مسئلہ کا انتخاب کیا۔ اس کے علاوہ ویژن کی واضحیت بھی ہے، جس سے ظاہر ہوتا ہے کہ وہ اس مسئلے کو کس طرح سمجھتے اور بیان کرتے ہیں۔ بالکل، اس عمل میں ان کی لگن بھی ہے۔

بیانچی اور ورگانتی کے الفاظ میں، وہ ایک ایسا قائم کنندہ ہے جو ایک قابل حل مسئلہ کے ڈیزائنر کے طور پر کام کرتا ہے۔

پورا سمندر، ایک بوند میں

jab سرمایہ کار کہتے ہیں کہ وہ سرمایہ کار ہیں، تو اس کا مطلب دو چیزوں میں سے ایک ہو سکتا ہے۔

پہلا طریقہ یہ ہے کہ آپ کو اس بات پر بھروسہ کرنا چاہیے کہ بنیادی افراد کی پیدائش، سرگرمیاں، خوبصورتی اور گزشتہ فنڈنگ کی کامیابی جیسے خصوصیات، بنیادی افراد کے وقت کس چیز میں لگانے کے بجائے زیادہ اہم سگنل بھیجتی ہیں۔ بنیادی طور پر، یہ سمجھا جاتا ہے کہ بنیادی افراد قابل تبدیل مصنوعات ہیں جنہیں درجہ بندی کیا جا سکتا ہے۔ یہ Davenport کے ڈیٹا کا سب سے براہ راست تردید ہے۔

دوسرا، کم عام ورژن، اس بات پر یقین رکھتا ہے کہ جائزہ لیا جانے والا شخص اور خیالات کا ایک منفرد الکیمیائی مجموعہ ہے۔ سرمایہ کار کا کام ایک مکمل تصویر تیار کرنا ہے: مسئلے کا انتخاب، حل کی شکل، اور ٹیم کا کردار۔ صرف اس طرح، وہ سامنے والے موقع کو مکمل طور پر سمجھ سکتے ہیں۔

دونوں کو آسانی سے الگ کیا جا سکتا ہے کیونکہ وہ ایک ہی الفاظ کا استعمال کرتے ہیں۔ دونوں انسانی صلاحیتوں کی تعریف اور حمایت کے الفاظ میں بیان کیے جاتے ہیں۔ پہلا آرام دہ ہے اور صنعت کے معیارات کے ذریعے بخشنے سے مالی طور پر انعام دیا جاتا ہے۔ دوسرا مشکل ہے، اکثر غلط سمجھا جاتا ہے، لیکن یہ بالکل بھی بہتر معیار کے سرمایہ کاری کی راہ ہے۔

کوئی دلیل یہ نہیں ہے کہ سرمایہ کاروں کو معیاری ٹیم کی تجزیہ کو چھوڑ کر پرکنز اور والنٹائن کے طریقے پر واپس آنا چاہیے۔ نتیجہ صرف یہ ہے کہ ٹیم کا جائزہ لینا اس کے انجام دے رہے کام کے حوالے سے علیحدہ نہیں ہو سکتا، اور اس کی کوشش کرنا ہی وہ جگہ ہے جہاں سرمایہ کار غلط مطابقت کے نمونوں میں پھنس جاتے ہیں۔

اسی لیے کاروبار شروع کرنے کا بنیادی اکائی نہ تو بانی ہے اور نہ ہی خیال، بلکہ دونوں کا ایک مجموعی اکائی ہے۔ سرمایہ کاروں کو دونوں کو ایک ساتھ دیکھنا چاہیے اور انہیں ایک واحد یکجہتی کے طور پر جانچنا چاہیے۔

اس قدیمی سوال کہ سوار ہے یا گھوڑا، کے بجائے، سرمایہ کار کا کام ہورسمن کی شناخت کرنا ہے۔

نوٹ: 2009 کے ایک مقالے میں، جب کمپنیاں ای آئی پی کے وقت اپنا لیڈرشپ ٹیم یا مرکزی مصنوعات بدل چکی تھیں، اس کے تجزیے سے کمپنیوں کا جائزہ لینے کے لیے خیالات پر زیادہ توجہ دینے کا عملی ثبوت فراہم کیا گیا۔ تاہم، یہ وہ دور شامل کرتا ہے جب وی سیز عام طور پر لسٹنگ سے پہلے نئے ایگزیکٹو شامل کرتے تھے، جو اب متعلقہ نہیں لگتا۔

اپنی وینچر کیپٹل کمپنی کو اودن کے ذریعے اپنے فون پر چلائیں۔