ایڈیٹوریل نوٹ: جب بورس کی قیمتیں جنگ کے دوران کی کمی کو جلدی سے واپس حاصل کر لیتی ہیں اور تاریخی اعلیٰ سطح کے قریب پہنچ جاتی ہیں، تو "خطرہ ختم ہو چکا ہے" کا ایک نرخ دوبارہ اہمیت حاصل کر رہا ہے۔ لیکن یہ مضمون ہمیں یاد دلاتا ہے کہ صرف مالیاتی بازار پر نظر ڈالنے سے موجودہ حقیقی ماحول کو غلط طور پر سمجھنا آسان ہو جاتا ہے۔

بانڈ اور تیل سے ملنے والے سگنلز میں مطابقت نہیں ہے: ب процنت شرح کا اضافہ اور تیل کی اونچی قیمت، انفلیشن کے مستقل رہنے، فیڈ کی پالیسی کے لیے محدود جگہ، اور علاقائی تنازعات کے ابھی تک حقیقی طور پر حل نہ ہونے کی طرف اشارہ کرتی ہے۔ دوسری طرف، اسٹاک مارکیٹ اسی وقت کم انفلیشن، دوبارہ کم شرح سود، قابل کنٹرول لاگت اور تنازعات کے ختم ہونے کی قیمت ڈال رہی ہے، جو ایک بہت زیادہ مثالی پیش گوئی ہے۔

مصنف کا خیال ہے کہ یہ ریباؤنڈ زیادہ تر مومنٹم سے آیا ہے، بنیادی اقدار سے نہیں۔ "اُچھال کو چھوڑنا نہیں" کے ٹریڈنگ کے رویے کے تحت، قیمتیں مختصر مدت میں حقیقت سے انحراف کر سکتی ہیں، لیکن آخرکار وہ ماکرو مقداروں کے مطابق طے شدہ رینج میں واپس آ جائیں گی۔

جب مختلف اثاثہ کیٹیگریز کے درمیان اختلاف ہو، تو اصل خطرہ اکثر اس بات میں نہیں کہ کون سہی یا غلط ہے، بلکہ اس اختلاف کو کیسے درست کیا جائے۔ موجودہ مسئلہ یہ نہیں کہ بازار مثبت ہے یا نہیں، بلکہ یہ ہے کہ کیا یہ مثبت رجحان، ڈیٹا سے آگے نکل چکا ہے۔

درج ذیل اصل متن ہے:

"نکتہ دو: ایک ہی سمت میں زیادہ تر ہلچل، اکثر اُلٹی سمت میں زیادہ تر اُلٹ جانے کا باعث بنتی ہے۔" — باب فریل

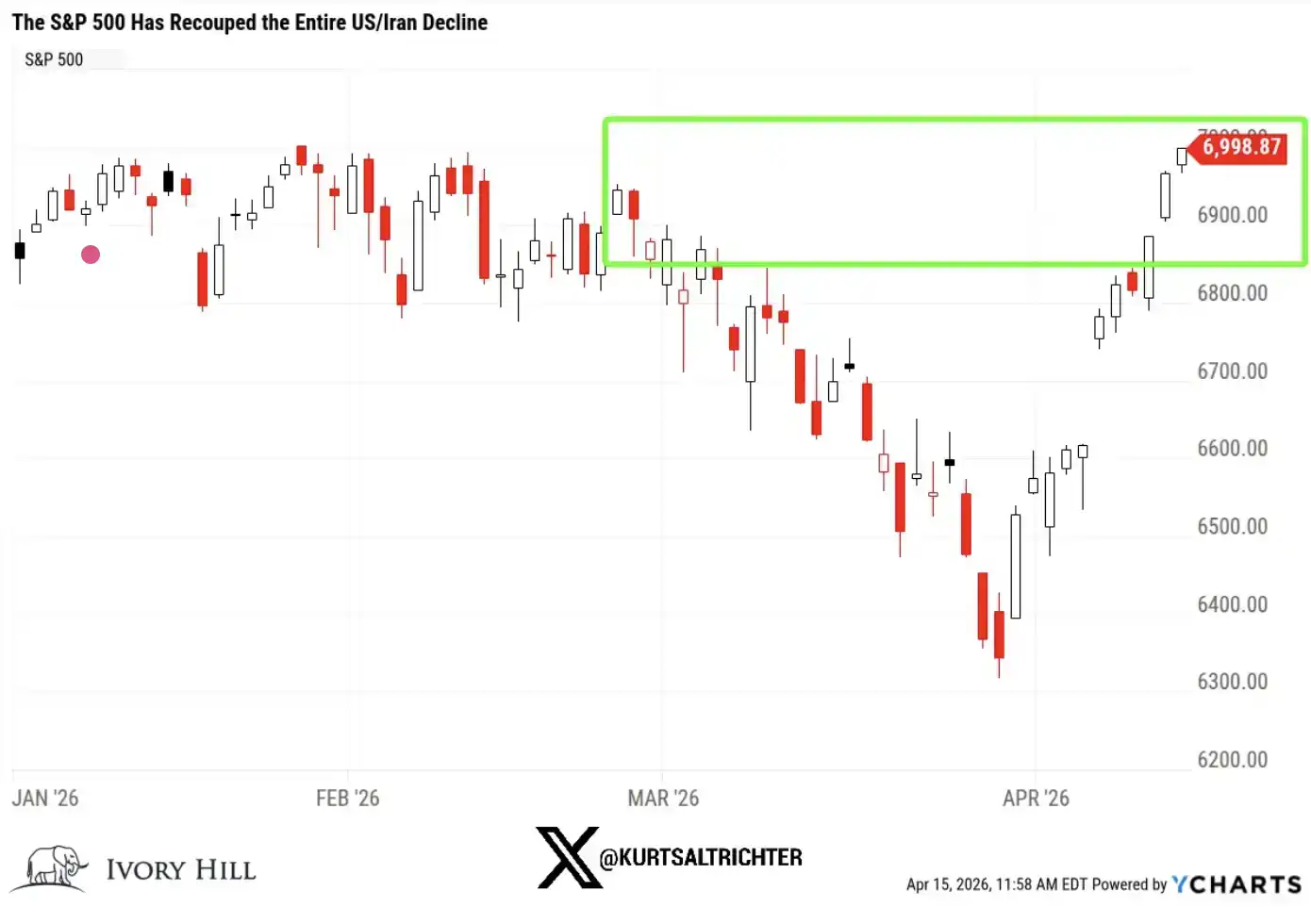

سپی 500 اشاریہ نے امریکہ اور ایران کے تنازع کے دوران تمام کمی کو مکمل طور پر واپس حاصل کر لیا ہے۔ کل تک، یہ اشاریہ 27 فروری (ایران پر پہلے حملے سے ایک دن پہلے) کے مقابلے میں 1% زیادہ ہے اور تاریخی اعلیٰ سطح سے صرف 1% کم ہے۔

صرف 10 ٹریڈنگ دن میں، بازار ایک مکمل واپسی مکمل کر چکا ہے۔

میں صرف اسے کہتی ہوں، اگر آپ ابھی صرف اسٹاک مارکیٹ دیکھ رہے ہیں، تو لگ رہا ہے کہ سب کچھ "صحت یاب" ہو رہا ہے۔ جنگ شروع ہوئی، مارکیٹ گری، پھر تیزی سے واپس آ گئی، اور سب کچھ عادی پر آ گیا، اور سب لوگ آگے بڑھتے رہے۔

لیکن اگر آپ نظر کو وسیع کریں، تو یہ واقعی صورت حال نہیں ہے۔

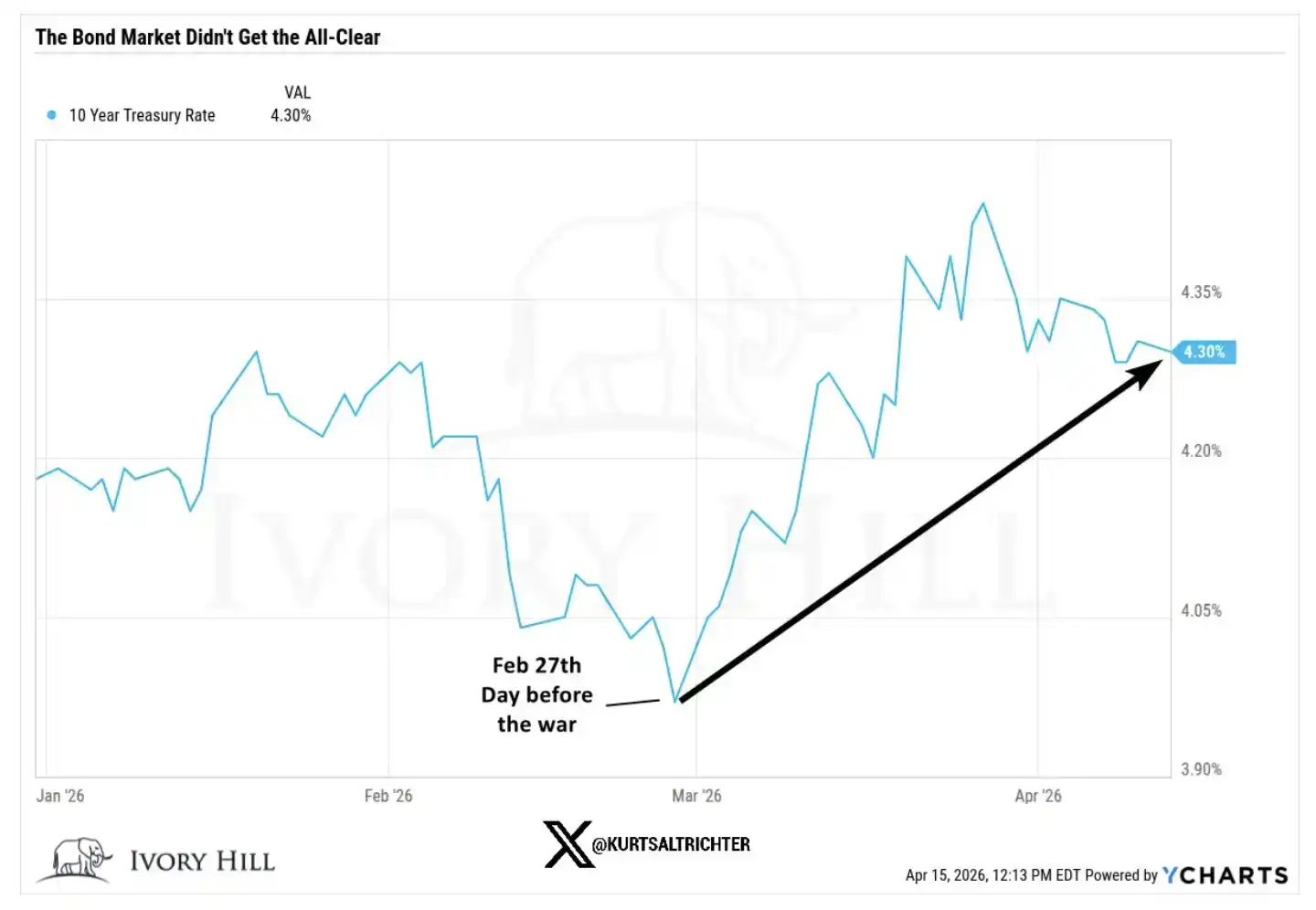

بOND مارکیٹ نے اس ترقی کی تصدیق نہیں کی ہے۔

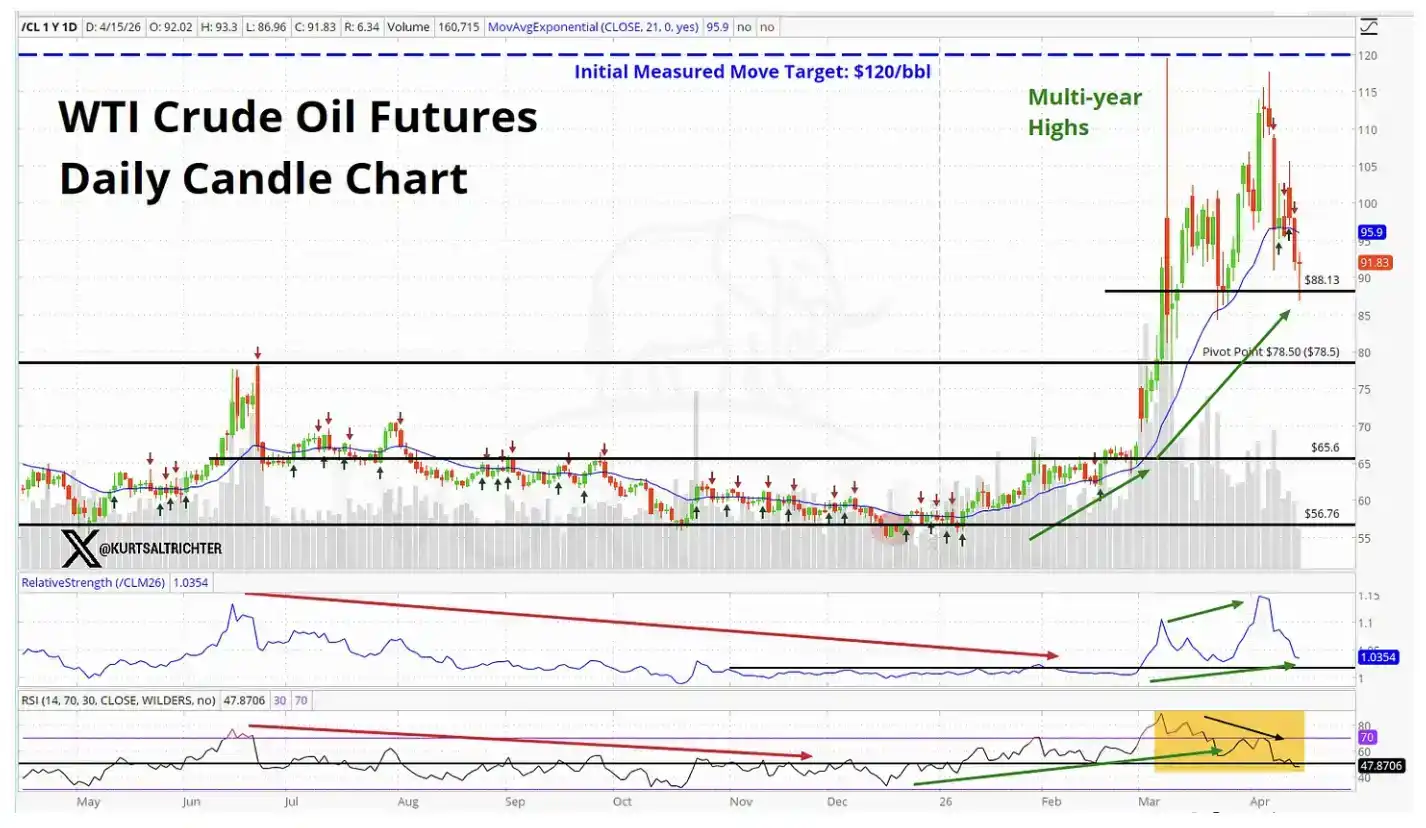

تیل کے مارکیٹ نے بھی اس تیزی کی تصدیق نہیں کی ہے۔

جب دنیا کے دو سب سے اہم مارکیٹس ایک ایسی کہانی بیان کر رہے ہوں جو اسٹاک مارکیٹ سے الگ ہو، تو یہ ایک ایسا سگنل ہے جسے نظرانداز نہیں کیا جا سکتا۔

تو، موجودہ اسٹاک مارکیٹ کیا قیمت ڈال رہی ہے؟

اسپی 500 کو جنگ سے پہلے کے سطح پر لانے کے لیے، بازار کو حقیقت میں درج ذیل چیزوں پر ایک ساتھ ایمان رکھنا ہوگا:

موجودہ تیل کی قیمت ابھی تک استعمال پر عملی روک ڈالنے کے لیے کافی نہیں ہے

فیڈرل ریزرو بورڈ مہنگائی کے گرم ڈیٹا کو نظرانداز کرے گا اور پھر بھی سود کی شرح کم کرنے کا فیصلہ کرے گا

زیادہ سرکاری اور ٹرانسپورٹ کی لاگتیں، کاروباری منافع کی شرح کو متاثر نہیں کریں گی

مشرق وسطی کے تنازعے کو چھ ماہ میں کافی قریب حل کر لیا جائے گا، جس سے یہ خطرہ ختم ہو جائے گا

شاید یہی واقعات پیش آئیں۔ میں یہ نہیں کہ رہا کہ یہ ناممکن ہے۔ لیکن یہ کافی جرأت کی باتوں کا مجموعہ ہے، اور موجودہ بانڈ اور تیل کے مارکیٹس سے نکلنے والے ڈیٹا ان فرضیات کی حمایت نہیں کرتے۔

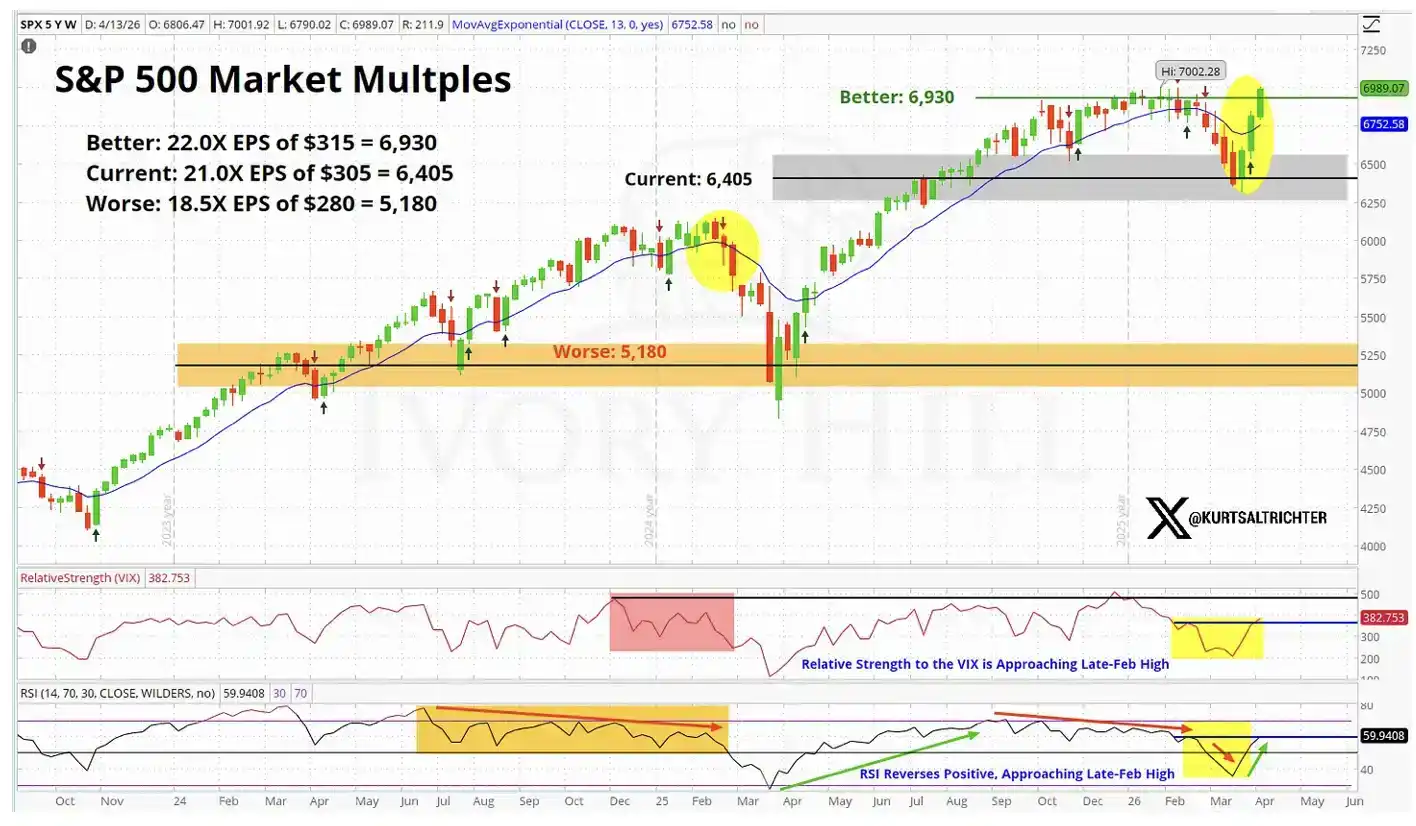

بنیادی طور پر، بورس کی قیمت گذاری، "مکمل توقعات" کے قریب پہنچ چکی ہے۔

آئیے مزید مخصوص ڈیٹا پر نظر ڈالتے ہیں

27 فروری، جو جنگ کے شروع ہونے کی رات تھی، اہم اشاریوں کا بند ہونے والا حالت درج ذیل تھا:

10 سالہ امریکی اوقاف کی فیصد شرح: 3.95%، جبکہ کل 4.25% پر بند ہوئی، جو جنگ سے پہلے کے مقابلے میں 30 بنیادی نقاط کا اضافہ ہے

WTI تیل: 67.02 امریکی ڈالر، موجودہ قیمت تقریباً 37% زیادہ ہے

2 سالہ امریکی بانڈ یield: 3.38%، کل 3.75% پر بند ہوا، جنگ سے پہلے کے مقابلے میں تقریباً 40 بیسیس پوائنٹس کی اضافہ

اب، ہم ان تبدیلیوں کے پیچھے کے مطلب کو ایک ایک کر کے سمجھتے ہیں۔

جنگ کے آغاز کے بعد 10 سالہ آمدنی میں 30 بنیادی نکات کا اضافہ ہوا، لیکن اس کا مطلب یہ نہیں کہ بانڈ مارکیٹ میں معاشی نمو کے بارے میں زیادہ مثبت خیال ہے۔ موجودہ صارفین کا جذبہ کمزور ہو رہا ہے اور اعتماد اب بھی کمزور ہے۔ یہ شرح کا اضافہ بنیادی طور پر بانڈ مارکیٹ کی جانب سے "چپکے سے" سود کی قیمت ڈالنے کا اظہار ہے۔

یہ واضح سگنل ہے کہ زیادہ تیل کی قیمتیں مجموعی قیمتی نظام میں منتقل ہو رہی ہیں، اور فیڈ کے مستقبل کے پالیسی کے لیے جگہ، شاید اسٹاک مارکیٹ کی فرض کی گئی کے مقابلے میں کم سرکاری نہیں ہے۔

تیل کی قیمتوں میں 6 ہفتے میں 37 فیصد کا اضافہ ہوا، جو اس بات کا مظہر نہیں ہے کہ بازار کو میکسیکو اور ایران کے درمیان قریبی، مستقل معاہدے کی امید ہے۔

اگر ٹریڈرز حقیقت میں ایک مستحکم اسپریس کے معاہدے پر پورا اعتماد رکھتے، تو تیل کی قیمتیں پہلے ہی 70 امریکی ڈالر کے علاقے میں گر چکی ہونی چاہئیں اور مزید نیچے جانی چاہئیں۔ لیکن حقیقت ایسی نہیں ہے۔ تیل کی قیمتیں اب بھی بلند سطح پر برقرار ہیں، جس سے ظاہر ہوتا ہے کہ تیل کے مارکیٹ میں اسی قسم کے "تنازع قریب ہی حل ہو رہا ہے" کے تصور کو شیئرز کی طرح قیمت نہیں دی جا رہی۔

جبکہ 2 سالہ امریکی اسکورٹی کی فائدہ شرح abhi بھی جنگ سے پہلے کے مقابلے میں 40 بیسیس پوائنٹس زیادہ ہے، جو "فیڈ قریب ہی کم کرے گا" کے نریٹیو کو براہ راست چیلنج کرتا ہے۔

دو سالہ آمدنی کی شرح، ب процент کی توقعات کے مشاہدے کا سب سے حساس اشارہ ہے، جو فیڈ کی پالیسی کے راستے کو دیگر کسی بھی اثاثے کے مقابلے میں زیادہ براہ راست ظاہر کرتی ہے۔ اور اب، یہ سگنل دے رہی ہے کہ فیڈ کا عملی فضاء، مارکیٹ کی تصور کردہ سے کم ہے۔ اس بات کا اثر اس بار کے اسٹاک مارکیٹ کے اُچھال کو سہارا دینے والے تقریباً تمام قیمت گذاری کے منطق پر پڑے گا۔

تو، بالآخر کون سہی ثابت ہوا؟

بازار کے شیئرز صحیح ہو سکتے ہیں، اور میں اس بات کو تسلیم کرتا ہوں۔ اگر حقیقی آتش بندی کا معاہدہ ہوتا ہے، تو بانڈز کی فائدہ شرحیں جلدی گر سکتی ہیں؛ اور اگر فراہمی کے مسائل کو قابلِ اعتماد طریقے سے حل کر دیا جاتا ہے، تو تیل کی قیمتیں بھی زبردست گر سکتی ہیں۔ یہ پہلا مرتبہ نہیں ہے جب بارش کے شیئرز نے پہلے حرکت کی ہو اور دیگر بازاروں نے بعد میں "پیچھے رہ جانے" یا پیچھے چلے جانے کا انتظام کیا ہو۔

لیکن ایک اور وضاحت بھی ہے، جسے میں ابھی کم تخمینہ کیا جا رہا سمجھتا ہوں۔

اس ریزش کا بڑا حصہ بنیادیات سے نہیں بلکہ مومنٹم سے چل رہا ہے۔ ٹریڈرز اُچھالنے والے رجحان میں شارٹ نہیں کرنا چاہتے، اور یہی رویہ بار بار مارکیٹ کو بلند کرتا رہتا ہے۔ ایسی خریداری کی مقدار، قیمت کو اس کے معمول سے زیادہ دیر تک برقرار رکھ سکتی ہے۔

لیکن یہ بنیادی منطق کو نہیں بدلے گا۔

لیکن بنیادی حقیقت یہ ہے کہ تیل کی قیمتیں اب بھی اعلیٰ سطح پر ہیں، شرح سود اب بھی بڑھ رہی ہے، اور فیڈ کے لیے کم شرح سود کا امکان بھی خریداروں کی ضرورت کے مطابق محدود ہے۔

بنیادیات کے مطابق اضافہ عام طور پر زیادہ مستقل ہوتا ہے؛ جبکہ مومنٹم کے ذریعے اضافہ عام طور پر کمزور اور مختصر ہوتا ہے۔ جب آپ تاریخی اعلیٰ سطح کے قریب اپنی پوزیشن بڑھانے کا فیصلہ کر رہے ہوں، تو یہ فرق بہت اہم ہے۔ جیسا کہ اوپر کا مارکیٹ ویلیویشن گراف ظاہر کرتا ہے، موجودہ اسٹاک مارکیٹ ایک "مثالی صورتحال" کو قیمت دے رہی ہے۔

میرا اصل جائزہ

گزشتہ دس دنوں میں حالت میں حقیقت میں بہتری آئی ہے، اس بات سے میں انکار نہیں کرتا۔ میں ایسا شخص نہیں جو بے وجہ بیچنے کا موقف اختیار کرتا ہو۔

لیکن بورس کی قیمت گذاری اور بانڈز اور تیل کے ذریعے ظاہر ہونے والی حقیقت کے درمیان اب بھی واضح فرق موجود ہے، اور یہ فرق کم نہیں ہوا ہے۔ میں اس پر توجہ سے نظر رکھ رہا ہوں۔

اگلی، بورس کے علاقے کے سب سے مثبت طرف ہے؛ جبکہ بانڈ اور تیل درمیانی مقام پر ہیں، جو ایک ایسی دنیا کو ظاہر کرتے ہیں جہاں انفلیشن اب بھی موجود ہے، فیڈ کے پاس پالیسی کا کم سے کم ساحہ ہے، اور تنازعات ابھی تک حل نہیں ہوئے ہیں۔

یہ فرق بالآخر درست کر دیا جائے گا، اور صرف دو راستے ہیں:

یا، اصلی بندوبست پر معاہدہ ہو جائے، تیل کی قیمت 70 امریکی ڈالر کے قریب گر جائے، فیڈرل ریزرو کو واضح کم شرح کا راستہ مل جائے، اور آخرکار بورس کی درستگی ثابت ہو جائے؛

یا تو یہ کچھ بھی نہیں ہوگا، اور اسٹاک مارکیٹ بند ہو جائے گی اور بانڈز اور تیل کے موجودہ سطح کی طرف واپس آ جائے گی۔

اب تک، بانڈ اور تیل کے پاس اسٹاک مارکیٹ کی طرف بڑھنے کا کوئی علامت نہیں ہے، بلکہ لگتا ہے کہ اسٹاک مارکیٹ کو ان کے ساتھ "مطابقت" کے لیے نیچے جانا ہوگا۔

اگلی سود کی ڈیٹا 12 مئی کو جاری کی جائے گی۔ اگر میرا جائزہ درست ہے، تو اگر سی پی آئی 3.5% سے زیادہ ہے، تو 2026 کے لیے بیسک طور پر کم سود کی کہانی ختم ہو جائے گی۔

اگر آپ اس پوزیشن پر مزید کھینچتے رہیں، تو آپ بنیادی طور پر اس بات پر بہت بڑا بیٹ لگا رہے ہیں کہ سب کچھ بہترین طریقے سے چلے گا: جنگ آسانی سے ختم ہو جائے گی، "ٹرمپ کے اچانک بیانات" کا کوئی اثر نہیں ہوگا؛ انفلیشن قابو میں رہے گی؛ فیڈرل ریزرو مقررہ منصوبے کے مطابق شرحوں کو کم کرے گا؛ اور کاروباری منافع مستحکم رہیں گے۔ یہ چاروں باتیں ایک ساتھ سچ ثابت ہونی چاہئیں۔ ان میں سے کوئی بھی ایک واضح انحراف دکھائی دے تو، اس مارکیٹ کا نیچے کی طرف ادھار ہونا تیز اور شدید ہو سکتا ہے۔

اس کے برعکس، میں ایک ایسے اضافے کا تعاقب کرنے کے بجائے صبر کرنا پسند کروں گا جسے دو اہم اثاثہ طبقات نے "چپکے سے انکار" کر دیا ہے۔ اگر لمبے مدتی سگنل خریدنے کی طرف اشارہ کر رہا ہے، تو ہم اپنی حکمت عملی کے مطابق تدریجی طور پر اپنا پوزیشن بڑھائیں گے۔

اور یہ بھی نہ بھولیں — ایک ہی چیز جو یقینی ہے، وہ یہ ہے کہ سب کچھ تبدیل ہو جائے گا۔