مصنف: Ilya Strebulaev

ترجمہ: شن چاؤ ٹیکفلو

شین چاؤ کا خلاصہ: یہ سٹینفورڈ بزنس اسکول کے وی سی کورس کی پہلی علیحدہ لیکچر نوٹس ہے، جسے مصنف نے کئی سالوں تک پڑھایا ہے، جس میں 1300 سے زائد طلباء میں سے 500 نے کاروبار شروع کیا اور 600 نے وی سی صنعت میں شمولیت اختیار کی۔

اس نے فیصلہ کیا کہ وہ کورس کا مکمل مواد عام عوام کے لیے کھول دے گا، سب سے بنیادی اور سب سے زیادہ عام غلطیوں والے نقدی بہاؤ شرائط سے شروع کرتے ہوئے — قابل تبدیل ترجیحی شیئرز، تصفیہ ترجیح، اور تبدیلی کے حقوق، جو نکاسی کے وقت بانی کو کتنی رقم ملے گی، یہ طے کرتے ہیں۔

financings کی منصوبہ بندی کر رہے یا پہلے سے بات چیت کر رہے مالکان کے لیے یہ بنیادی مادہ ضروری ہے۔

مکمل متن درج ذیل ہے:

یہ مضمون کیش فلو شرائط کے کام کرنے کے طریقے، لیکویڈیشن ترجیحات کیسے آپ کے منافع کو متاثر کرتی ہیں، اور قابل تبدیل ترجیحی شیئرز کیسے سرمایہ کاروں کو فائدہ دیتی ہیں، کا تعارف کرائے گا۔

یہ وہ بنیادی باتیں ہیں جن کا کاروباری افراد کو علم ہونا چاہیے۔

خوش آمدید، اور میرا ارادہ

میں نے کئی سالوں تک اسٹینفورڈ بزنس اسکول میں ریسک کیپٹل کورس پڑھایا ہے۔ اس دوران، 1300 سے زائد طلبہ نے اس کورس کو منتخب کیا، جن میں سے تقریباً 500 نے اسٹارٹ اپ قائم کیے اور تقریباً 600 نے ریسک کیپٹل (VC) اور وسیع تر پرائیویٹ ایکویٹی صنعت میں سرمایہ کار کے طور پر شمولیت اختیار کی۔ میں بہت سے طلبہ کے ساتھ رابطہ برقرار رکھتا ہوں اور ان کی بہت سی ای میلز یا پیغامات ملتی ہیں جن میں وہ کہتے ہیں کہ جب وہ فنڈنگ یا ٹرم شیٹ کے معاہدوں پر مذاکرات کر رہے ہوتے ہیں، تو "پروفیسر، ہم نے دوبارہ آپ کے کلاس کے نوٹس اور پاورپوائنٹس نکال لیے۔"

میں ہمیشہ اپنی علم و تجربہ کو وسیع پیمانے پر شیئر کرنا چاہتا تھا، خاص طور پر کیونکہ ویچر کیپٹل اور کاروباری دنیا کو اکثر رازداری اور غلط سمجھا جاتا ہے۔ یہی وجہ ہے کہ میں نے لینکڈ ان پر تقریباً روزانہ ویچر کیپٹل کے تحقیقی نتائج شیئر کرنا شروع کر دیے۔ لیکن ایک پیچیدہ اور چیلنجنگ کورس کے تفصیلات شیئر کرنے کے لیے جس میں تصورات ایک دوسرے پر ڈالے جاتے ہیں، مختلف ذرائع کی ضرورت ہوتی ہے۔ اس لیے، میں یہاں آیا ہوں۔

ہر مضمون کو پڑھنے کے بعد، آپ کو سرمایہ کاروں کے فیصلے کرنے، قائم کرنے والوں اور سرمایہ کاروں کے درمیان نقدی بانٹنے اور کمپنی کے انتظام پر مذاکرات، اور کاروباری دنیا میں روزمرہ استعمال ہونے والی لاکھوں دیگر باتوں کے بارے میں کافی گہری سمجھ ہو جائے گی۔

اولیں کچھ مضامین میں، ہم فوراً مرکزی موضوع پر آ جائیں گے اور پہلے VC فنڈنگ راؤنڈ میں کیش فلو کے شرائط پر توجہ دیں گے۔ کیش فلو کے شرائط بنیادی طور پر "کیک کو کس طرح تقسیم کیا جائے" کے قوانین ہیں۔ ہم VC فنڈنگ میں سب سے زیادہ استعمال ہونے والے مالی سیکورٹیز — قابل تبدیل ترجیحی شیئرز — کو جانیں گے۔ ہم وہ تمام معاہداتی شرائط پر غور کریں گے جو قائم کرتی ہیں کہ کس کو کتنی منافع حاصل ہوگا۔ پہلے VC فنڈنگ راؤنڈ کو مکمل کرنے کے بعد، ہم بعد کے راؤنڈز پر منتقل ہو جائیں گے۔ صرف اس کے بعد ہی ہم VC سے پہلے کے راؤنڈز، جیسے SAFE اور قابل تبدیل نوٹس جیسے سیکورٹیز، پر بات کرنے کو تیار ہو جائیں گے۔ بہت سے طلباء مجھ سے پوچھتے ہیں کہ SAFE سے شروع کیوں نہیں کرتے — بالکل، کیونکہ اب بہت سے بنیادی افراد پہلے SAFE جاری کرتے ہیں۔ لیکن SAFE کا بنیادی خاصہ یہ ہے کہ یہ بعد میں شروع ہونے والی سیکورٹیز میں تبدیل ہو جاتا ہے، اور اس قسم کی سیکورٹیز کو نہ جانے کے حالت میں، SAFE کو حقیقی طور پر سمجھنا مشکل ہوتا ہے۔ کیش فلو کے شرائط پر مکمل بحث کے بعد، ہم کنٹرول، کمپنی گورننس، اور اسٹارٹ اپ میں مفادوں کے تنازعات پر بات کریں گے۔ یہ بالکل ضروری موضوعات ہیں۔ جس طرح میں اپنے طلباء کو بار بار بتاتا ہوں، "آپ اپنے اسٹارٹ اپ کا کنٹرول صرف ایک بار ضائع کر سکتے ہیں۔ ایک بار ضائع ہو جانے پر، وہ ہمیشہ کے لئے ضائع ہو جاتا ہے۔"

مثالیں

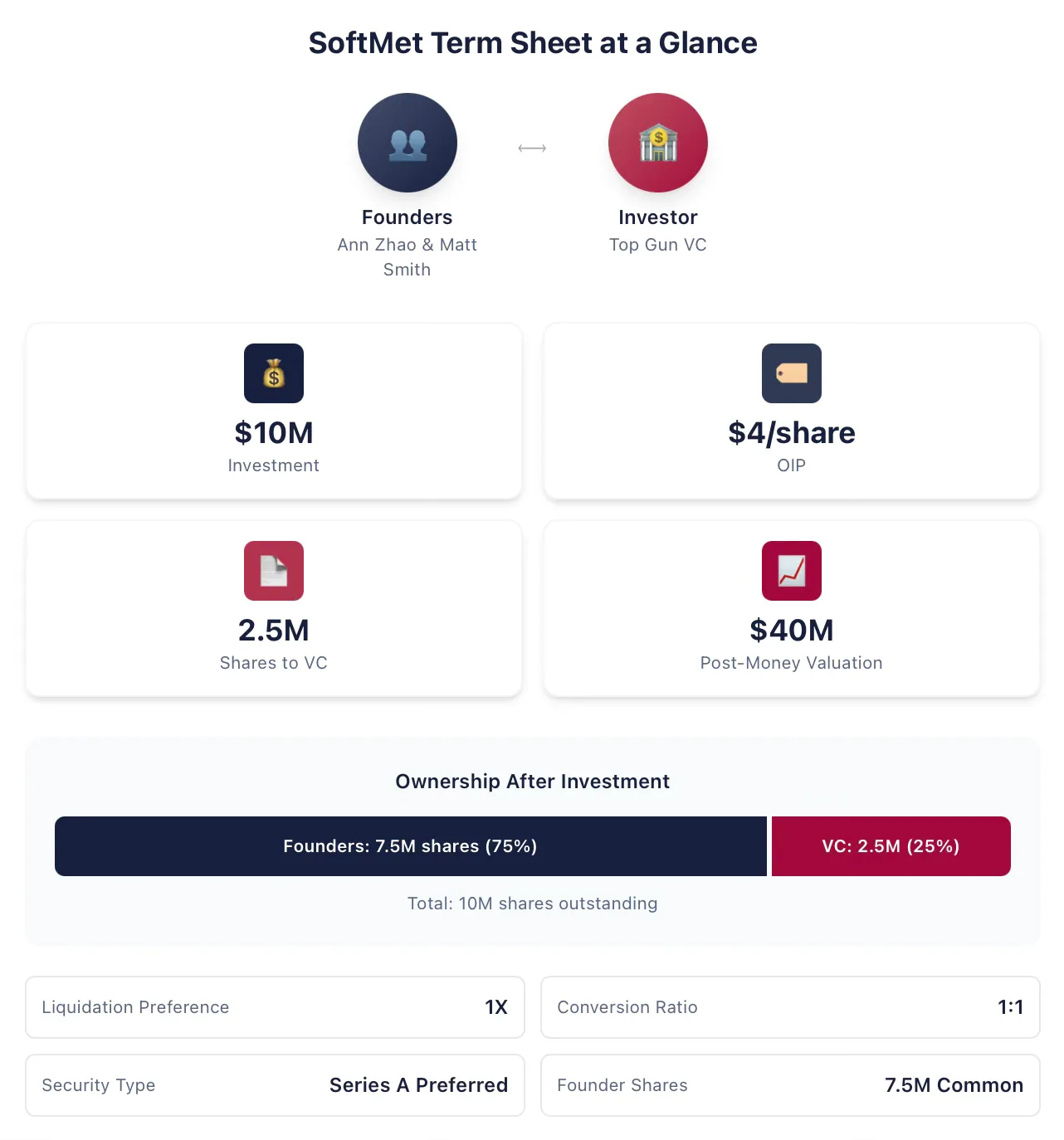

جری مالیات کے موضوع کو سمجھاتے ہوئے، میں ایک مستقل مثال استعمال کروں گا جسے مزید معلومات کے ساتھ ترمیم اور وسعت دی جائے گی۔ این زھاؤ اور میٹ سمتھ سافٹ میٹ کے مشترکہ بانی ہیں، جو ایک ٹیکنالوجی اسٹارٹ اپ ہے۔ فنڈنگ کے دوران، انہوں نے راب ارنٹ کو ملاقات کیا، جو ٹاپ گن نامی اعلیٰ خطرہ سرمایہ کاری فرم کے شراکت دار ہیں۔ راب نے بعد میں این اور میٹ کو ٹاپ گن کے تمام شراکت داروں کے سامنے اپنا اسٹارٹ اپ آئیڈیا پیش کرنے کے لیے دعوت دی۔ ایک ہفتے کے بعد، بانیوں کو ٹاپ گن کا تجویز نامہ ملا۔ اس تجویز نامے میں پیش گواہی کی گئی:

ٹاپ گن نے سافٹ میٹ میں 10 ملین امریکی ڈالر کا سرمایہ کاری کیا۔

ٹاپ گن نے سافٹ میٹ کی A سیریز پریفرڈ شیئرز، جس کی جاری قیمت (اصل جاری قیمت) 4 امریکی ڈالر ہے، حاصل کی۔

A راؤنڈ کی پریفرڈ شیئرز کا لکویڈیشن پریورٹی 1 گنا ہے۔

1 شیئر A سیریز پریفرڈ شیئر، 1 شیئر SoftMet عام شیئر میں قابل تبدیل ہے۔

A راؤنڈ کی ترجیحی شیئرز کے ساتھ مختلف اضافی شرائط اور ضوابط جڑے ہوئے ہیں۔

اساسی نے 7.5 ملین عام شیئر رکھے ہیں۔

کمپنی کی انویسٹمنٹ کے بعد کی تقویم 40 ملین امریکی ڈالر ہے۔

آن اور میٹ کو اس شرائط کی فہرست کا مطلب سمجھنا ہوگا: اے راؤنڈ پریفرڈ شیئرز کیا ہیں؟ ٹریڈنگ کے بعد کی قیمت کیا ہے؟ لکویڈیشن پریفیренس کیا ہے؟ تبدیلی کیا ہے؟ اس پیشکش میں، انہیں کن خصوصیات پر خاص طور پر توجہ دینی چاہئے؟ تمام شرائط میں، کون سے اہم مالی اثرات رکھتے ہیں جن پر وہ دوبارہ مذاکرات کرنا چاہ سکتے ہیں؟ کون سے شرائط مالکان کے لیے زیادہ مفید ہیں؟

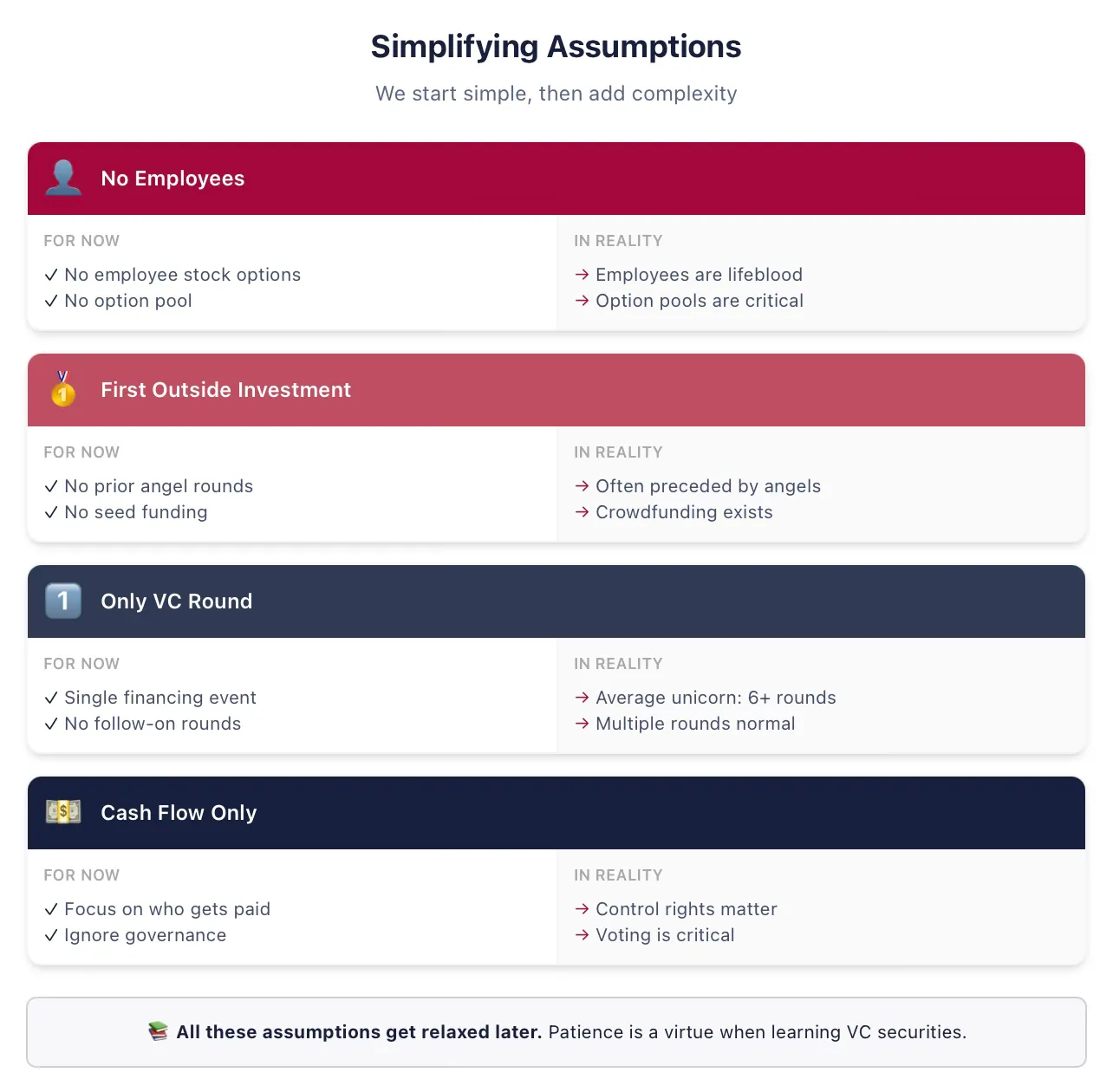

ہم تمام تصورات کو متعارف کرانے کے لیے کچھ سادہ فرضیات کرنا چاہتے ہیں

واضح رہنے کے لیے، ہم کچھ سادہ فرضیات سے شروع کریں گے۔ ہم اگلی لیکچرز میں تمام عارضی فرضیات کو دور کر دیں گے، تو بنا رہیں! اس لیے مت جائیں کہ آپ سوچ رہے ہوں کہ "یہ اکیڈمیک پروفیسر نہیں جانتا کہ فنڈر 'شیئرز رکھتے ہیں' نہیں بلکہ 'انحصار کرتے ہیں'"۔ میں جانتا ہوں، ہم اس سب کو مناسب وقت پر واپس آئیں گے۔

میں پہلے VC فنڈنگ راؤنڈ کے اپنے ابتدائی نوٹس میں ہمیشہ استعمال کروں گا فرضیات (اگر آپ کو ان اصطلاحات سے واقفیت نہیں، تو یہی وجہ ہے کہ ہم اب انہیں سادہ بنارہے ہیں):

فرضیہ: سافٹ میٹ کوئی ملازمین نہیں رکھتا۔ یہ فرضیہ یہ سمجھتا ہے کہ سافٹ میٹ کو ملازمین کو نقد یا شیئرز کے ذریعے ادائیگی کرنے کی ضرورت نہیں ہے، اور یہ بھی سمجھتا ہے کہ ہم بانیوں کو صرف مالکین کے طور پر دیکھ رہے ہیں، ملازمین کے طور پر نہیں۔ وابستگی کی مدت اور بانیوں کے ملازمت کے شرائط بعد میں پرکھے جائیں گے۔

فرضیہ: ٹاپ گن سافٹ میٹ کا پہلا باہری سرمایہ کار ہے۔ حقیقت میں، زیادہ تر ویچیورل کیپٹل راؤنڈز سے پہلے اینجل یا سیڈ راؤنڈ ہوتے ہیں، جن میں مختلف سکورٹیز استعمال ہوتی ہیں۔

فرضیہ: اس سرمایہ کاری کا دور سافٹ میٹ کے لیے صرف ایک منفرد سرمایہ کاری ہوگا جو نجی وی سی کی مدد سے جمع کیا جائے گا۔ حقیقت میں، میرے تحقیق کے مطابق، امریکہ میں اوسطاً ہر یونیکورن کو زیادہ سے زیادہ چھ سرمایہ کاری کے دور ملے ہیں۔ ہم یہ فرضیہ جلد ہی آسان کر دیں گے۔

فرضیہ: صرف نقدی بہاؤ کے شرطیں اہم ہیں۔ شرطوں کی فہرست میں کمپنی کے گورننس — کنٹرول، ووٹنگ حقوق، بورڈ کے اراکین — بھی شamil ہیں، لیکن ہم ان پر بعد میں بات کریں گے۔

انvestors کو مالیاتی سیکورٹیز کے بدلے انویسٹمنٹ ریٹرن ملتا ہے

ٹاپ گن کا 10 ملین امریکی ڈالر کا سرمایہ کاری ایک ریسک کیپٹل راؤنڈ ہے — نقد کے بدلے سیکورٹیز۔ ٹاپ گن کی طرف سے تجویز کیا گیا 10 ملین امریکی ڈالر کو سرمایہ کاری کی رقم کہا جاتا ہے۔

سرمایہ کاری کے بدلے، ٹاپ گن کو سافٹ میٹ کے کچھ حصے کا مالکانہ حق دیا جائے گا۔ خاص طور پر، اس دور کے حصے کے طور پر، کچھ نئے سیکورٹیز — A راؤنڈ پریفرڈ شیئرز — جاری کیے جائیں گے اور ٹاپ گن کو دیے جائیں گے۔ لیکن ٹاپ گن کو کتنے شیئرز ملیں گے؟ ٹاپ گن کی سرمایہ کاری کے بعد ملکیت کا تناسب کیسے تقسیم ہوگا؟ مستقبل کے منافع کو کیسے تقسیم کیا جائے گا؟

شرائط کی فہرست، مختلف صورتحال میں کسے کیا ملے گا، اس کے جوابات کے لیے رہنمائی فراہم کرتی ہے۔ ٹاپ گن کو ملنے والے شیئرز کی تعداد سرمایہ کاری کی رقم اور A سیریز ترجیحی شیئرز کی اصل جاری قیمت پر منحصر ہے۔ اصل جاری قیمت وہ قیمت ہے جو سرمایہ کار جاری کے وقت فی شیئر کے لیے ادا کرتے ہیں، جسے عام طور پر OIP کے طور پر مختص کیا جاتا ہے، یا اصل خرید قیمت (OPP) بھی کہا جاتا ہے۔

نوٹ: OIP مقدار سے مختلف ہے۔ شیئر کی مقدار کمپنی کے نامہ جات میں تعین کی گئی شیئر کی قیمت ہے، جو رجسٹریشن کے وقت جاری کی جاتی ہے اور کمپنی کی حقیقی قیمت سے تقریباً لا تعلق رکھتی ہے، اور اس کا کوئی عملی مالی معنی نہیں ہے۔ عام مقداریں 0.001 ڈالر یا 0.0001 ڈالر ہوتی ہیں، یا "بے مقدار" استعمال کیا جا سکتا ہے۔

ہم OIP کا استعمال کرکے ٹاپ گن کو ملنے والے شیئرز کی تعداد تعین کر سکتے ہیں۔ سرمایہ کاری کی رقم 10 ملین امریکی ڈالر ہے اور OIP 4 امریکی ڈالر ہے، ٹاپ گن کو دونوں کا تقسیم ملتا ہے:

اس لیے، ٹاپ گن نے سافٹ میٹ میں 10 ملین امریکی ڈالر نقد کی سرمایہ کاری کی، جس کے بدلے 2.5 ملین A سیریز ترجیحی شیئرز حاصل کیں۔ زیادہ عام طور پر، OIP، سرمایہ کاری کی رقم اور اس سیریز کے سرمایہ کاروں کو ملنے والے شیئرز کے درمیان تعلق درج ذیل ہے:

جب آپ ان تین مقداروں میں سے کوئی دو جانتے ہیں، تو تیسری کا تعین کیا جا سکتا ہے۔ عملی معاہدہ کی شرائط منصوبہ بند سرمایہ کاری کی وضاحت میں کافی حد تک مختلف ہوتی ہیں، لیکن ہمیشہ دی گئی معلومات سے ان تین مقداروں کا پتہ لگایا جا سکتا ہے۔ سافٹ میٹ کی شرائط میں سرمایہ کاری کی رقم اور OIP دی گئی ہے۔ یا پھر، شرائط میں سرمایہ کاری کی رقم اور سرمایہ کار کو حاصل ہونے والے شیئرز کی تعداد دی گئی ہو سکتی ہے۔

اصل جاری قیمت

وی سی فنڈ گریٹ انویشن پارٹنرز نے ابتدائی کمپنی فاکس سولوشنز، انک کو 25 ملین امریکی ڈالر کے سرمایہ کاری کے ساتھ 2 ملین بیج راؤنڈ پریفرڈ شیئرز حاصل کیے۔ اس سیکورٹی کی اصل جاری قیمت کیا ہے؟

اصل جاری قیمت ہے:

دوسرے الفاظ میں، گریٹ انویشن نے ہر بیج راؤنڈ ترجیحی شیئر کے لیے 12.5 امریکی ڈالر ادا کیے۔

ایڈیٹرز عام طور پر عام شیئرز رکھتے ہیں

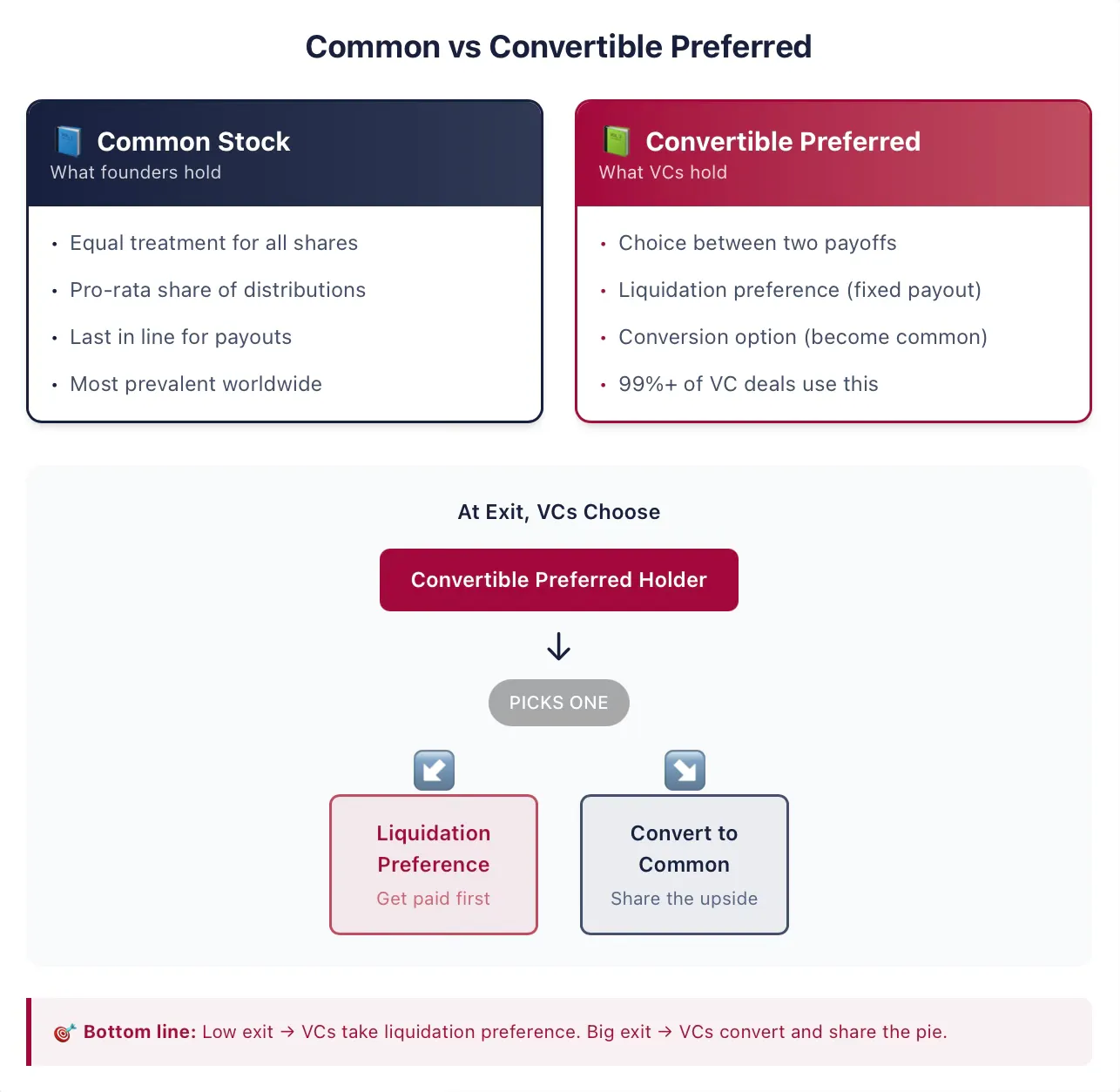

ابتدائی کمپنیوں کے بانیان عام طور پر عام شیئرز رکھتے ہیں، جو عالمی طور پر فہرست شدہ اور نجی کمپنیوں میں سب سے عام ملکیت کا فارم ہے۔ شیئر ایک کمپنی کی ملکیت کا ایک فارم ہے جو اس کے حامل (یعنی شیئر ہولڈرز) کو کچھ حقوق فراہم کرتا ہے۔ دوسرے الفاظ میں، شیئر ہولڈرز کے پاس کمپنی پر دعویٰ ہوتا ہے۔ ایکوٹی (equity) ایک اور عام طور پر استعمال ہونے والا اصطلاح ہے جو شیئر کے دعووں کا تصور بیان کرتی ہے، اور ہم یہاں شیئر اور ایکوٹی کو آپس میں استعمال کریں گے۔ "شیئر" یا "ایکوٹی" جیسے الفاظ ان سیکورٹیز کو کمپنی کے دوسرے عام استعمال ہونے والے دعوے — قرض — سے الگ کرتے ہیں۔

"عام شیئرز" میں "عام" کا لفظ صرف اس صورت میں معنی رکھتا ہے جب کسی کمپنی نے دیگر قسم کے سیکورٹیز جاری کیے ہوں۔ اگر عام شیئرز ہی کمپنی کی جانب سے جاری کی گئی واحد سیکورٹی ہوں، تو کمپنی کا ہر شیئر دوسرے کے برابر ہوتا ہے — صرف ایک ہی دعویٰ! زیادہ عام طور پر، ہر عام شیئر کا کسی بھی دوسرے عام شیئر کے ساتھ بالکل ایسا ہی سلوک کیا جاتا ہے۔

جب منافع تقسیم ہو تو، ایک عام شیئر کو کسی بھی دوسرے عام شیئر کے ساتھ بالکل ایک جیسا منافع حاصل ہوتا ہے۔ اس لیے، منافع تمام عام شیئروں کے درمیان مساوی تقسیم ہوتا ہے۔ تاہم، اگر دوسرے مالکان دوسرے قسم کے سیکورٹیز رکھتے ہیں، تو منافع کی تقسیم بہت مختلف ہو سکتی ہے۔ VC ٹرینکشنز میں، یہ صورتحال تقریباً ہمیشہ ایسی ہوتی ہے۔

انvestors کے پاس قابل تبدیل ترجیحی شیئرز ہیں

ٹاپ گن کو ملنے والی A سیریز پریفرڈ شیئرز، قابل تبدیل پریفرڈ شیئرز کا ایک مثال ہے۔ قابل تبدیل پریفرڈ شیئرز امریکہ کے زیادہ تر ویچر کیپٹلسٹس کی پسندیدہ سیکورٹی ہیں۔ یہ سیکورٹی قرضہ اور عام شیئرز دونوں کے خصوصیات کو جوڑتی ہے۔ خواہش رکھنے والے کاروباری اداروں یا اسٹارٹ اپ انویسٹرز کے لیے، افسوسناک طور پر، یہ سیکورٹی کی ساخت بہت پیچیدہ ہے، خاص طور پر روایتی مالیاتی سیکورٹیز جیسے براہ راست قرضہ اور عام شیئرز کے مقابلے میں۔ خوشگوار بات یہ ہے کہ اب ہم اسے اکٹھا سمجھ لیں گے۔

بنیادی طور پر، قابل تبدیل ترجیحی شیئرز ایک ایسا مالی سیکورٹی ہے جو حامل کو دو ممکنہ منافع کے اختیارات میں سے ایک کا انتخاب کرنے کا حق دیتی ہے۔ حامل یہ فیصلہ کر سکتا ہے کہ وہ قابل تبدیل ترجیحی شیئرز کو دوسرے سیکورٹی میں تبدیل کر دے، عام طور پر عام شیئرز (جو قابل انتخاب تبدیلی کا خصوصیات کہلاتا ہے)۔ یا پھر حامل عام شیئر ہولڈرز کو کوئی منافع نہیں دیے جانے تک، ایک ایک بار کی ادائیگی حاصل کر سکتا ہے (جو تصفیہ ترجیح کا خصوصیات کہلاتا ہے)۔ یہ حقوق عام طور پر بہت سے اضافی شرائط کے ساتھ جڑے ہوتے ہیں اور ہم جو اضافی معاہدہ شرائط پر بحث کریں گے، ان پر منحصر ہوتے ہیں۔ لیکن بنیادی خیال یہ ہے کہ یہ سیکورٹی سرمایہ کار کو تبدیلی کے خصوصیات اور تصفیہ ترجیح کے خصوصیات کے درمیان انتخاب کا حق فراہم کرتی ہے۔

ایک بہت اہم نکتہ — خاص طور پر اس افراد کے لیے جن کے پاس شیئر مارکیٹ اور سرمایہ کاری بینک کا تجربہ ہے — روایتی مالیاتی مارکیٹس میں، کمپنیاں کبھی کبھی ترجیحی شیئرز کہلائے جانے والے سیکورٹیز جاری کرتی ہیں۔ حالانکہ ظاہری طور پر مشابہت ہے، لیکن VC ٹریڈنگ میں جاری کیے جانے والے سیکورٹیز کے بہت سے خصوصیات ہیں جو انہیں عوامی مارکیٹ کے ترجیحی شیئرز سے بالکل الگ بناتی ہیں۔ اگر آپ عوامی مارکیٹ سے ترجیحی شیئرز کو جانتے ہیں — تو یہ الگ بات ہے۔ اس حصے کو نہ چھوڑیں۔

مثال 2: عوامی کمپنیوں کے ذریعہ جاری کی گئی ترجیحی شیئرز

2018 میں، بڑی لسٹ شدہ بیمہ کمپنی MetLife نے نئی ترجیحی شیئرز کی سیریز MET-E جاری کی، جس نے بازار میں 28 ملین شیئرز فراہم کیے۔ اس قسم کی ترجیحی شیئرز کا کام قرضہ سیکورٹیز کی طرح ہوتا ہے، جس سے سرمایہ کاروں کو مستقل ثابت تقسیم ملتی ہے۔ MET-E سرمایہ کاروں کو 5.63% کا کپن ریٹ فراہم کرتا ہے، لیکن کوئی ووٹنگ حق نہیں دیتا (عام شیئرز کے برعکس)۔ ترجیحی شیئر ہولڈرز کو کمپنی کے آمدنی پر ترجیح حاصل ہوتی ہے، جس سے وہ عام شیئر ہولڈرز سے پہلے تقسیم حاصل کرتے ہیں (لیکن قرض دہندگان کے بعد)۔ اس قسم کی ترجیحی شیئرز جیسے MET-E عام طور پر تبدیل ہونے کا خاصہ نہیں رکھتیں۔

ایچ وی کنٹریکٹس عام طور پر اس سیکیورٹی کو پریفرڈ شیئرز کہتے ہیں، لیکن جب آپ ایچ وی کنٹریکٹ یا ٹرم لسٹ میں پریفرڈ شیئرز دیکھیں، تو آپ یہ فرض کر سکتے ہیں کہ یہ قابل تبدیل بھی ہے۔ میرے ہزاروں ایچ وی کنٹریکٹس کے تجزیے میں، "پریفرڈ شیئرز" کا زیادہ سے زیادہ 99% حقیقت میں قابل تبدیل تھے۔

ہاں، جبکہ معاہدے عام طور پر سیکیورٹی کے نام میں "قابل تبدیلی" کو حذف کر دیتے ہیں، عام طور پر دیگر اضافی الفاظ ہوتے ہیں۔ مثال کے طور پر، یہ سیکیورٹی A سیریز پریفرڈ شیئرز کے نام سے منادی جا سکتی ہے، جیسا کہ ٹاپ گن کے تجویز کردہ انویسٹمنٹ کے معاملے میں ہے۔

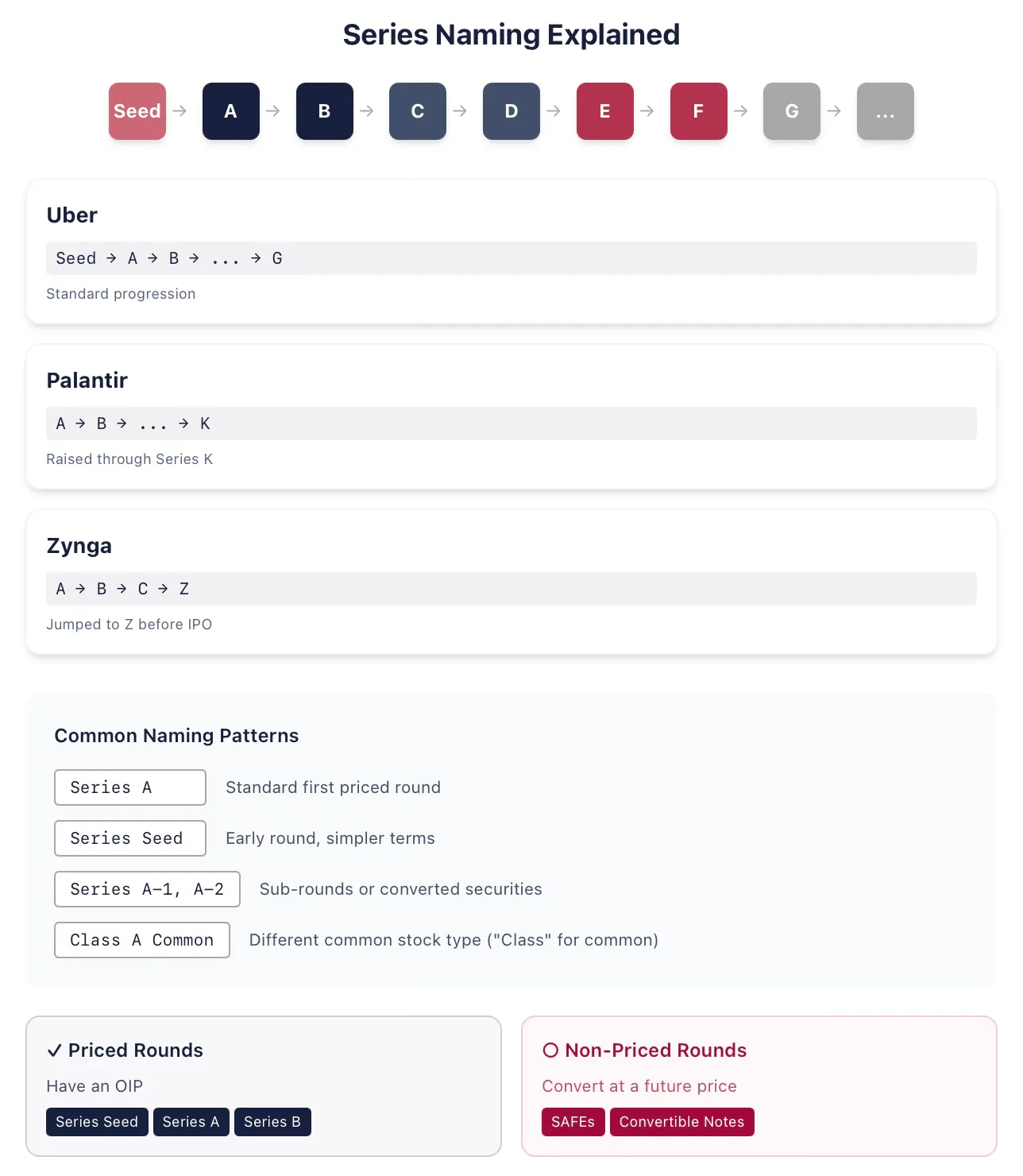

مثال 3: سیریز حروف

پیشہ ورانہ کارپوریٹ فنڈنگ میں، ڈرائیو شیئر کمپنی یوبر نے اپنے پرائیویٹ وینچر کی مالی مدد کے دوران سیڈ، اے، بی، اور اسی طرح جی تک کے ترتیب سے پرائیورٹی شیئرز جاری کیے۔ بڑے ڈیٹا تجزیہ کمپنی پالنٹیر نے 2015 میں اپنی کے راؤنڈ کے پرائیورٹی شیئرز جاری کیے (اس سے پہلے اے سے جے تک کے شیئرز جاری ہو چکے تھے)۔ اسپیس ایکس جیسی خلائی کمپنیاں اپنے آئندہ لسٹنگ سے پہلے اپنے پرائیورٹی شیئرز کے لیے تمام حروف استعمال کر لینے کا امکان ہے (میں یہ تحریر جنوری 2026 میں کر رہا ہوں)۔ کبھی کبھار، کمپنیاں حروف کے ترتیب سے باہر سکورٹس جاری کرتی ہیں، جیسے جب وہ ریسٹرکچرنگ کرتی ہیں۔ مثال کے طور پر، آن لائن گیمنگ کمپنی زینگا نے اے، بی، اور سی راؤنڈ کے پرائیورٹی شیئرز جاری کیے، اور پھر اپنے آئی پی او سے پہلے زِد راؤنڈ کے پرائیورٹی شیئرز جاری کر دیئے۔

تاریخی طور پر، A راؤنڈ پریفرڈ شیئرز پہلی VC فنڈنگ میں جاری کیے جانے والے سیکورٹیز کا نام تھا۔ پچھلے لگ بھگ پندرہ سالوں میں، پہلا سیکورٹی بھی اکثر سیڈ راؤنڈ پریفرڈ شیئرز کہلاتا ہے (جیسے یوبر کا معاملہ)۔ اس کا مطلب عام طور پر یہ ہوتا ہے کہ اس سیکورٹی کی ساخت مکمل A راؤنڈ پریفرڈ شیئرز کے مقابلے میں زیادہ سادہ ہو سکتی ہے۔ بانیان اور سرمایہ کار بھی یہ پیغام دینا چاہتے ہوسکتے ہیں کہ یہ ایک بہت ہی ابتدائی کمپنی ہے۔ جب تک کمپنی اگلی فنڈنگ مکمل نہ کر لے، عام طور پر A راؤنڈ پریفرڈ شیئرز جاری کیے جاتے ہیں۔ اس کا مطلب یہ ہے کہ آپ A راؤنڈ کو ضرورتاً پہلی VC فنڈنگ نہ سمجھیں۔

تو پہلی مرحلہ VC فنڈنگ کیا ہے؟ اس کا بہترین طریقہ یہ ہے کہ پوچھیں کہ کیا یہ قیمت متعین کرنے والا مرحلہ ہے، یعنی سکورٹیز کے پاس OIP ہے یا نہیں۔ اگر کمپنی SAFE یا قابل تبدیل نوٹ جاری کرتی ہے، تو یہ قیمت متعین کرنے والا مرحلہ نہیں ہے؛ لیکن سیڈ راؤنڈ پریفرڈ شیئرز قیمت متعین کرنے والا مرحلہ ہے۔ (نوٹ: آپ عام طور پر سنیں گے کہ غیر قیمت متعین کرنے والے مرحلے کمپنی کو کوئی قیمت نہیں دیتے۔ یہ غلط ہے، ہم اس پر مناسب وقت پر بات کریں گے۔)

ویسی ایل سرمایہ کاروں اور کاروباری شروعاتی کمپنیوں کے لیے مشورہ دینے والے وکلاء نام دینے میں کافی تخلیقی ہوتے ہیں، اس لیے ناموں کے کئی دیگر ورژن موجود ہیں۔ کبھی کبھی ان ناموں کے ظریفہ فرق کسی خاص معاہدے کو ظاہر کرتے ہیں۔ مثال کے طور پر، کسی بھی سیریز کے بعد اضافی نمبر والی سیریز بھی آ سکتی ہے (A راؤنڈ کے بعد A-1 راؤنڈ، A-2 راؤنڈ وغیرہ آ سکتے ہیں)۔ اگر یہ A-1 شیئرز A راؤنڈ کا حصہ ہیں، تو عام طور پر ان کا A شیئرز سے صرف کچھ خاص شرائط میں فرق ہوتا ہے، ورنہ وہ ایک جیسے ہوتے ہیں، اکثر اس لیے کہ کچھ لیکوڈ شیئرز کو (تقریباً برابر) A راؤنڈ میں تبدیل کر دیا گیا ہوتا ہے۔ یا پھر، وہ بالکل الگ فنانسنگ راؤنڈ کا حصہ ہو سکتے ہیں، جیسے کہ کمپنی کو لگتا ہے کہ وہ اس شعبے میں B راؤنڈ کمپنیوں کے لیے متوقع مilestone تک نہیں پہنچ چکی۔