لکھنے والے: پراتھک دیسائی

ترمیم کی گئی: Block unicorn

پیش لفظ

سب کو یقین ہے کہ اسٹیبل کرنسیاں تیزی سے ترقی کر رہی ہیں۔ ان کی گردش میں دوگنا سے زیادہ اضافہ ہوا ہے، اور ایڈجسٹڈ ٹریڈنگ وولیوم میں تین گنا سے زیادہ اضافہ ہوا ہے۔ یہ صرف دو سال میں ہوا۔ گزشتہ ماہ، اسٹیبل کرنسی کا ماہانہ ایڈجسٹڈ ٹریڈنگ وولیوم ریکارڈ سطح تک پہنچ گیا۔ کچھ لوگ ان ڈیٹا کو نظرانداز کرتے ہیں، جبکہ کرپٹو ٹویٹر سرکل (CT) اس پر خوشی منا رہا ہے۔

لیکنصرف اعداد و شمار سے بڑھوتے کے مسائل کا پورا پتہ نہیں چلتا۔ بڑھوتے کے پس منظر کو بھی اسی حد تک اہمیت دی جانی چاہیے، جیسے کہ استحکام یافتہ کرنسی کون استعمال کر رہا ہے، کس مقصد کے لیے، اور استعمال کے نمونے تبدیل ہو رہے ہیں یا نہیں۔ الیوم نے ہمیں اپنی تازہ ترین رپورٹ "استحکام یافتہ کرنسی: نئے ادائیگی کے چینل کی ابھرتو" کا جلد از جلد جائزہ دیا ہے۔ یہ رپورٹ پڑھنے کے قابل ہے کیونکہ اس میں دیے گئے گرافس ظاہر کرتے ہیں کہ استحکام یافتہ کرنسیوں کا استعمال کم لاگت والے عبوری ٹرانسفرز سے لے کر عام تجارتی سرگرمیوں اور کاروباری فرماوں کے درمیان فراہم کنندگان کی ادائیگیوں تک منتقل ہو رہا ہے۔

آجاسٹیبل کوائن کے ارد گرد زیادہ تر بحث یہ ہے کہ وہ بالآخر مالیاتی مصنوعات (جیسے تنگ بینک، ٹریزری بانڈ پیکیج، آمدنی اوزار) ہیں یا صرف ادائیگی کی بنیادی ڈھانچہ۔ اسٹیبل کوائن کے مستقبل پر پالیسی سطح پر بحث اس پر مبنی ہے کہ اسٹیبل کوائن بنیادی طور پر ایک مالیاتی اوزار ہے۔ لیکن رپورٹ میں دی گئی ڈیٹا سے ظاہر ہوتا ہے کہ ایسا نہیں ہے۔ حالیہ اسٹیبل کوائن ٹریڈنگ سرگرمیوں کا ترتیب ادائیگی کے چینل کی طرح ہوتا جا رہا ہے، مالیاتی مصنوعات کی طرح نہیں۔

یہ آٹومیٹک کلیرنگ ہاؤس (ACH) نیٹ ورک کے ترقی کے نمونے کے مطابق ہے: کاغذی چیکس کو تنخواہوں سے ختم کرنے سے لے کر عام کاروبار، B2B ادائیگیوں اور صارفین کے بل ادائیگیوں کی بنیادی ڈھانچہ بننے تک۔

آج کےگہرے تجزیے میں، میں الیم سٹیبل کوئن انفراسٹرکچر رپورٹ کے ڈیٹا کو ملا کر یہ بیان کروں گا کہ یہ میری سٹیبل کوئن کے رجحان کے بارے میں سوچ کو کیسے تبدیل کر گیا ہے۔

سپیڈ ڈیورجنس

2024ء کے جنوری سے، اسٹیبل کوائن کی گردش میں آنے والی فراہمی (کل فراہمی میں سے غیر گردش میں آنے والی فراہمی کو کم کرکے حاصل کی گئی) میں 100% سے زیادہ کا اضافہ ہوا۔ اسی دوران، ایڈجسٹڈ ٹریڈنگ وولیوم (جھوٹے ٹریڈز، اندر کے انتقالات اور رفت و آمد کے ٹرانسفرز کو خارج کرکے حاصل کیا گیا) میں 317% کا اضافہ ہوا۔

کسی بھینئے اثاثے کے جمع ہونے کے مراحل میں، پیش رفت عام طور پر استعمال سے زیادہ تیز ہوتی ہے۔ جب اثاثہ بالغ ہوتا ہے، تو استعمال کی رفتار پیش رفت سے زیادہ ہو جاتی ہے۔ اس کا سبب یہ ہے کہ اثاثے کے مالکان اس اثاثے کا زیادہ استعمال کرتے ہیں۔ اس معاملے میں، چونکہ استحکام یافتہ کرنسی کا تنظیم شدہ ٹریڈنگ حجم، دستیاب پیش رفت سے کافی زیادہ تیزی سے بڑھ رہا ہے، اس لیے یہ ظاہر ہوتا ہے کہ استحکام یافتہ کرنسیاں قیمت محفوظ رکھنے والے اثاثوں سے آگے بڑھ کر قیمت کے تبادلے یا منتقلی کے بہتر ذرائع بن چکی ہیں۔

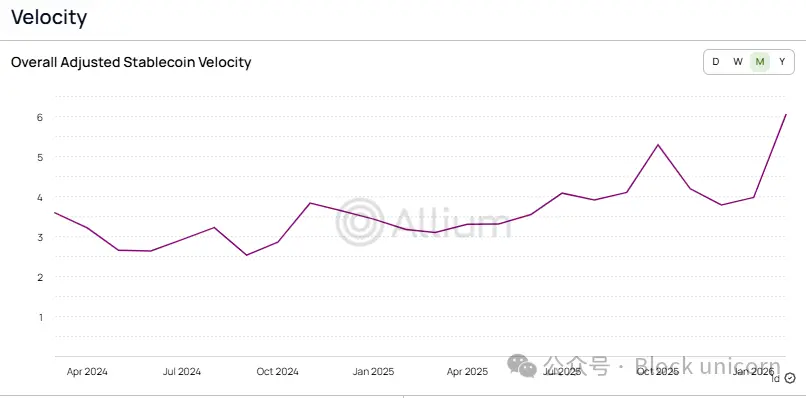

یہ تبدیلی اسٹیبل کرنسی کی گردش کی شرح پر بھی ظاہر ہوتی ہے، جو ترتیب دیے گئے ٹریڈنگ وولیوم کو گردش میں موجود فراہمی سے تقسیم کرنے سے حاصل ہوتی ہے۔

گزشتہ دو سالوں میں،اسٹیبل کرنسی کی ٹریڈنگ رفتار 2.6 گنا سے بڑھ کر 6 گنا سے زیادہ ہو گئی، جس کا مطلب ہے کہ ہر ایک ڈالر کی اسٹیبل کرنسی کی گردش جنوری کے مقابلے میں 2.3 گنا بڑھ گئی۔ اگر اسے روایتی ادائیگی کے نظام کے ساتھ موازنہ کیا جائے، تو پتہ چلتا ہے کہ اسٹیبل کرنسی کا استعمال بہت زیادہ پختہ ہو چکا ہے۔

اسٹیبل کوائن کے استعمال کی بالغت کا دوسرا اشارہ ٹریڈنگ کی تعداد ہے۔ یہ بڑے ٹریڈز کی لہروں سے کم متاثر ہوتا ہے۔ اس لیے، جب ادائیگی کی ٹریڈنگ کی تعداد، ٹریڈنگ والیوم سے زیادہ تیزی سے بڑھ رہی ہو، تو اس سے ظاہر ہوتا ہے کہ اوسط ادائیگی کی رقم کم ہو رہی ہے۔ اس ظاہری صورت کا عام طور پر مطلب یہ ہوتا ہے کہ ادائیگی کا نظام تدریجاً مستحکم ہو رہا ہے، نہ کہ ایک تجرباتی ٹول جو ایکسچینجز کے درمیان فروغ پا رہا ہو۔

یہ ایک سوال پیدا کرتا ہے: کون سب ادائیگیاں کر رہا ہے، اور ان ادائیگیوں کا استعمال کس بات کے لیے ہو رہا ہے؟

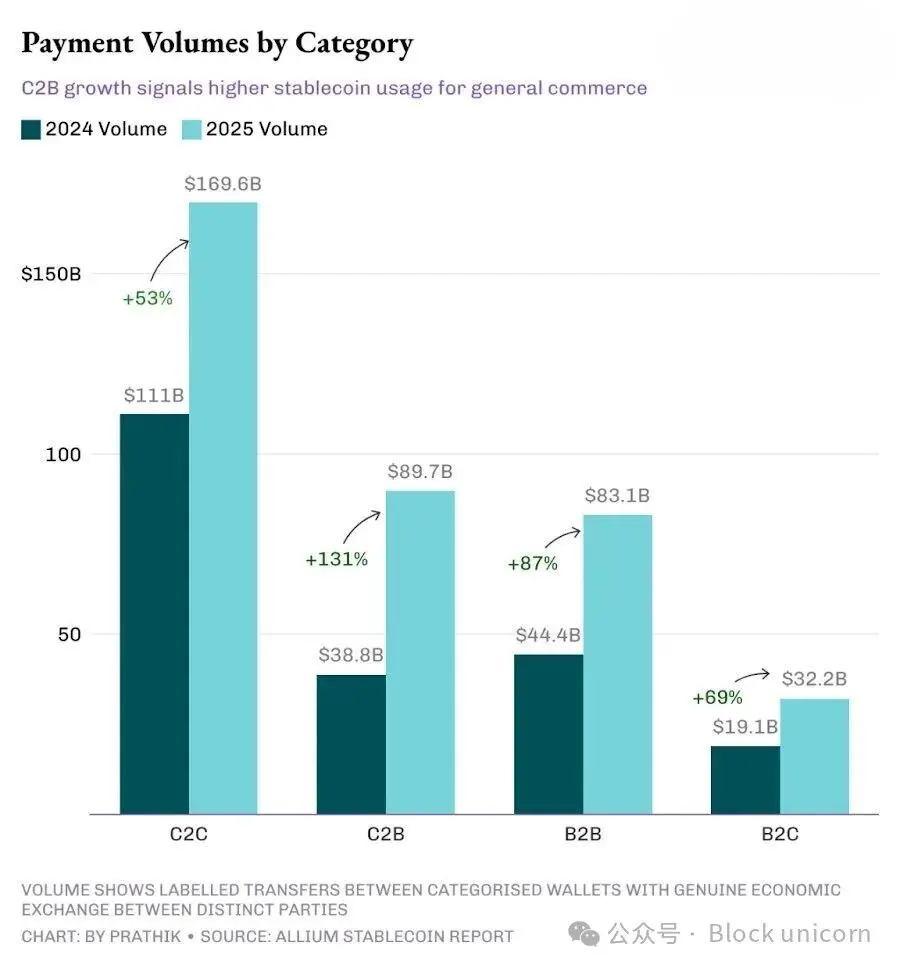

2025 تک، C2C چینلز اب بھی سب سے بڑے چینل رہیں گے، جو C2B، B2B اور B2C چینلز سے آگے رہیں گے۔ لیکن ان میں سے ان کا اضافہ سب سے سست ہوگا۔

C2C ٹریڈنگ کی نمو سست پڑ گئی ہے، جو اس بات کو ظاہر کرتی ہے کہ اسٹیبل کرنسی کے استعمال کی سطح بالغ ہو چکی ہے، کیونکہ ذاتی سے ذاتی ٹرانسفر اس کا سب سے آسان استعمال کا معاملہ ہے۔ اس میں مارکیٹ رکھنے کی ضرورت نہیں، نہ ہی انوائس ٹولز کی ضرورت، نہ ہی API کی، اور اسے عام کرنے کے لیے بہت کم رکاوٹیں ہیں۔ ہر نئی ادائیگی کی ٹیکنالوجی عام طور پر اسی طرح شروع ہوتی ہے۔

جب دس سال پہلے بھارت نے یونیفائیڈ پےمنٹ انٹرفیس (UPI) متعارف کرایا، تو ریٹیل صارفین نے اس میں سب سے پہلے شمولیت اختیار کی، جس کا بنیادی سبب کیش بیک اور دیگر صارفین حاصل کرنے کی حکمت عملی تھی۔ مجھے یاد ہے کہ لوگ Google Pay (جو ابتدائی طور پر بھارت میں Tez کے نام سے جانا جاتا تھا) کا استعمال اپنے دو اکاؤنٹس کے درمیان رقم ٹرانسفر کرنے کے لیے کرتے تھے، کیونکہ اس وقت یہ 1 ڈالر کا کیش بیک فراہم کرتا تھا۔ جب تک کہ تجارتی ٹولز، رپورٹس اور مخصوص ادائیگی تصدیق آواز ڈیوائس سسٹم متعارف نہیں ہو گئے، دکاندار اور تاجروں نے شمولیت نہیں کی۔

بنیادی ڈھانچے کے پختہ ہونے کے ساتھ،کاروباری استعمال کے معاملات اب بڑھتی ہوئی مارکیٹ شیئر حاصل کر رہے ہیں۔ اور یہ تبدیلی اب ہو رہی ہے۔

C2B کے شعبے میں تیزی سے اضافہ یہ ظاہر کرتا ہے کہ صارفین مستقل کرنسی کا استعمال عام تجارتی سرگرمیوں، سبسکرپشن سروسز اور دکاندار ادائیگیوں کے لیے کر رہے ہیں۔ اس کے علاوہ، B2B کے شعبے میں اضافہ یہ ظاہر کرتا ہے کہ تجارتی ساتھی ادائیگیوں، سپلائی چین ادائیگیوں اور فنڈ آپریشنز کے لیے مستقل کرنسی کا استعمال کر رہے ہیں۔ C2B اور B2B کی نمو کے شرحیں کردہ 131% اور 87% ہیں، جو کل ادائیگیوں کی 76% کی نمو سے زیادہ ہیں، جس سے یہ ظاہر ہوتا ہے کہ تجارتی ادائیگیوں کا ادائیگیوں کے کل حجم میں حصہ بڑھ رہا ہے۔

将不断增长的 C2B 交易量与 C2B 交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

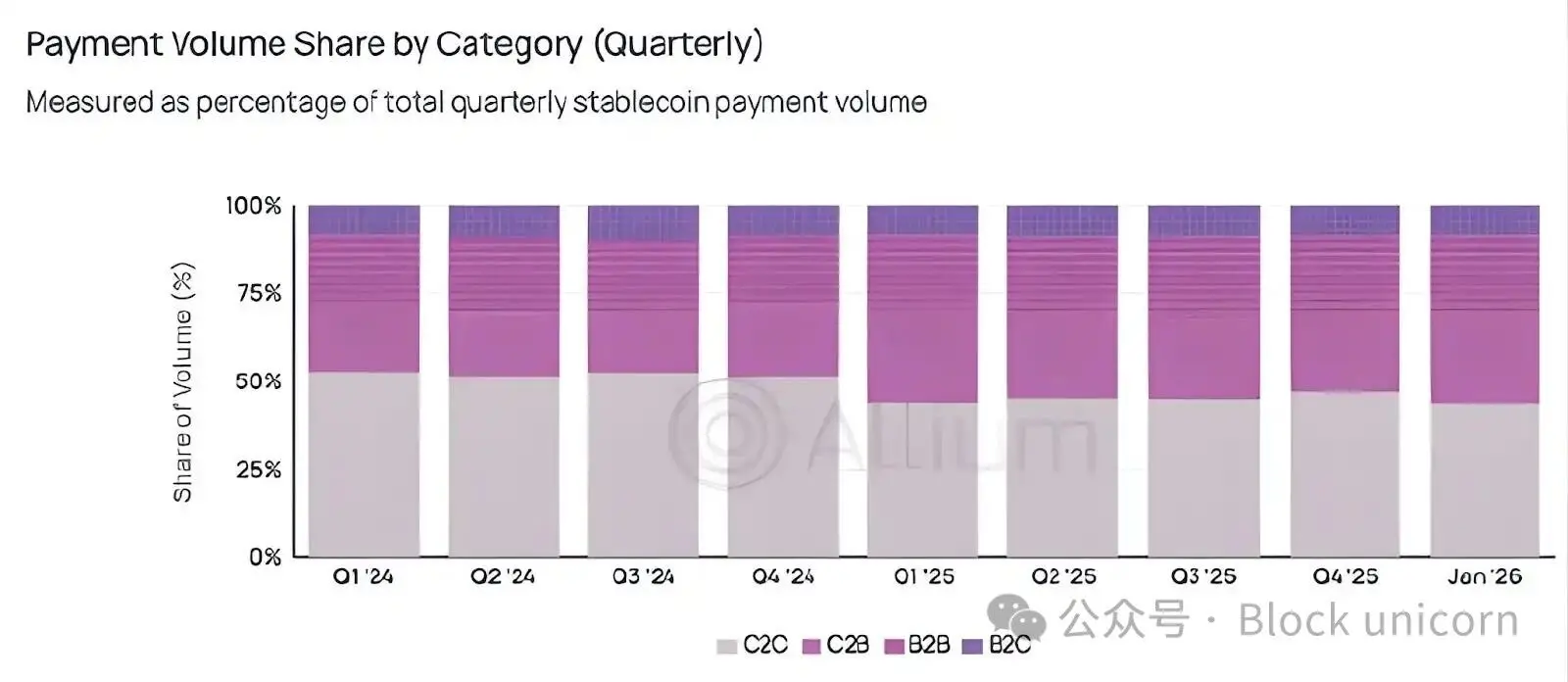

اگرچہ پیئر ٹو پیئر (peer-to-peer) موڈ مطلق تعداد میں اب بھی غالب ہے، لیکن یہ جلد ہی پیئر ٹو پیئر موڈ کے سامنے چھوٹ رہا ہے۔

کوارٹرلمارکیٹ شیئر ڈیٹا اس ریلے کو مزید واضح کرتا ہے۔

2025 کے پہلے تिमاہی کے بعد سے، C2C ادائیگیاں کل ادائیگیوں کا فیصد کبھی 50% سے زیادہ نہیں ہوا۔

دنیا مسلسل طور پر اس بات کی طرف بڑھ رہی ہے کہ اسٹیبل کرنسیز کو بار بار ادائیگیوں کے لیے استعمال کیا جائے، جبکہ انہیں کم خطرے والی، کم تر انتقالات کے لیے استعمال کرنے کا تجرباتی مرحلہ پار کر چکی ہے۔

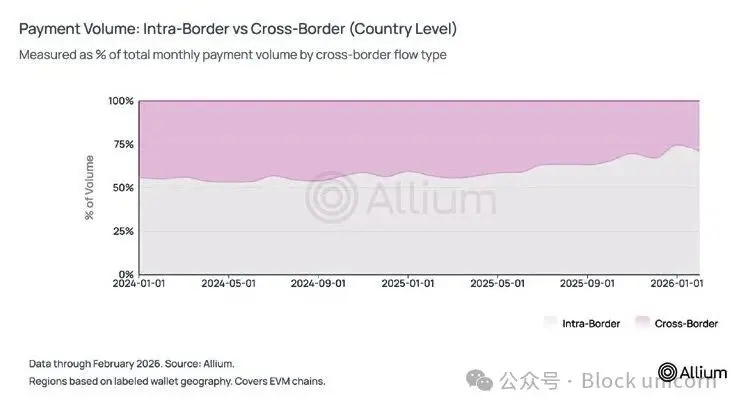

لیکن ڈیٹا نے الگ بات ظاہر کی۔ jab میں نے سٹیبل کوائن کی عامیانہ استعمال کو دیکھنا شروع کیا تو، سٹیبل کوائن کے حمایتی ایک مرکزی نقطہ یہ تھا کہ یہ عبوری ریٹلنس کو ممکن بناتا ہے اور ممکنہ طور پر ترقی یافتہ ممالک کے مزدوران کو اپنے گھروں کو رقم بھیجنے کی اجازت دے کر ویسٹرن یونین کے ماڈل کو بدل سکتا ہے۔ لیکن ڈیٹا نے الگ نتائج ظاہر کیے۔

ابھی، تقریباً تین چوتھائی اسٹیبل کرنسی ادائیگی کے معاملات ملکی سطح پر ہو رہے ہیں۔ گزشتہ سال، عبوری ادائیگی کے معاملات کا تناسب 44% سے گھٹ کر تقریباً 25-29% ہو گیا ہے۔ علاقائی سطح پر، 84% ادائیگی کے معاملات ایک ہی جغرافیائی علاقے میں ہی ہو رہے ہیں۔

ہمارے پچھلے تمام گرافوں کے مطابق، واضح ہے کہ اسٹیبل کرنسیاں بین الاقوامی سیٹلمنٹ مارکیٹ میں SWIFT کے ساتھ مقابلہ نہیں کر رہی ہیں۔ اس کے بجائے، B2B اشاریے جیسے 74% کا گھریلو مارکیٹ کا dominant حصہ، اوسط ٹریڈنگ سائز میں کمی، تنخواہوں کے سیٹلمنٹ کے اطلاقات میں اضافہ اور انوائس ایپلیکیشنز کا وسعت پذیر ہونا، یہ ظاہر کرتے ہیں کہ اسٹیبل کرنسیاں ACH جیسے گھریلو ادائیگی کے چینلز کے ساتھ مقابلہ کر رہی ہیں۔

حوالہ کے طور پر، 2025 میں ACH کے B2B ادائیگیوں میں تقریباً 10 فیصد کا اضافہ ہوا، جبکہ اسی دوران استقرا ری کرپٹو کرنسیوں کی B2B ادائیگیوں میں 87 فیصد کا اضافہ ہوا۔ میں جانتا ہوں کہ دونوں کے مطلق سائز کا ب без تقابل نہیں کیا جا سکتا، اور ہمیں استقرا ری کرپٹو کرنسیوں کے کم بنیادی سائز کے اثرات کو بھی مدنظر رکھنا ہوگا۔ تاہم، یہ نمو کا رجحان نظر انداز نہیں کیا جا سکتا۔

رستہ لمبا ہے

بہت لمبے عرصے تک، میں نے سمجھا کہ عبوری ریٹل اور پیئر تو پیئر ٹرانسفرز ہی اسٹیبل کوائن کی عامیانہ استعمال کے لیے بنیادی ڈرائیور ہیں۔ تصور کریں کہ ایک شخص جو ایشیا میں ہے، بینک کے عید کے دن، 7-8% کے درمیانی فیس کے بغیر دبئی میں اپنے رشتہ دار سے ڈالر وصول کر سکتا ہے، یہ واقعی ایک بہت ہی دلکش کہانی ہے۔ یہ کہانی اب بھی موجود ہے، لیکن شاید اب اس کا مرکزی مقام نہیں رہا۔

میں نے دلچسپی سے دیکھا کہ گھریلو کاروباری نظریات دیگر تمام چیزوں کو تیزی سے پیچھے چھوڑ رہے ہیں۔ C2C شعبے کا بازار کا حصہ ایک سال سے زیادہ عرصہ سے 50% کو دوبارہ حاصل نہیں کر پایا، لیکن اس بات کا ذکر کریپٹو کرنسی کے میدان میں کم ہوتا ہے۔ لیکن یہی اشارہ ہے کہ اسٹیبل کرنسیایک کریپٹو مصنوعات سے بدل کر صارفین اور کاروبار، یا کاروبار اور کاروبار کے درمیان تجارتی سرگرمیوں کی بنیادی مالیاتی ڈھانچہ بن گئی ہے۔

یہ بھی قابل ذکر ہے کہ الیوم کی طرف سے کی گئی ادائیگی کی مقدار کی تجزیہ ان کے ذریعہ کور کیے گئے، شناخت کیے گئے اور لیبل کیے گئے والٹس کے ڈیٹا پر مبنی ہے۔ حالانکہ یہ تجزیہ ظاہر کرتا ہے کہ ادائیگی کی مقدار صرف تنظیم شدہ اسٹیبل کوائن کے کل ٹریڈنگ وولیوم کا 2-3% ہے، لیکن یہ صرف ایک نچلا حد ہے کیونکہ اس سے بھی زیادہ والٹس الیوم کے دائرہ کار سے باہر ہو سکتے ہیں۔

مستقبل کے لیے، میں C2B اور B2B حصص کے بڑھنے کی تصدیق کروں گا اور اوسط ٹریڈنگ مقدار میں کمی کا رجحان اگلے کئی اربوں تک جاری رہے گا یا نہیں۔ اگر یہ دونوں رجحانات مالیاتی مارکیٹ کی کمزوری کے دور بھی برقرار رہے، تو یہ ظاہر کرتا ہے کہ اسٹیبل کوئن ادائیگی کی بنیادی ڈھانچہ اب تجسس پر مبنی کرپٹو کرنسی سرگرمیوں سے مستقل طور پر الگ ہونا شروع ہو چکا ہے۔