لکھنے والہ: جیمز، ایتھریم فاؤنڈیشن کے ایکوسسٹم ہیڈ

ترجمہ: چاپر، فورسائٹ نیوز

گزشتہ سال، جب میں نے ٹونی مک لاؤفلن سے پہلی بار بات کی، تو وہ سیٹی بنک چھوڑ کر یوبکس کمپنی قائم کرنے کے بعد تھے۔ جو چیز میرے لیے سب سے زیادہ متاثر کن تھی: ایک ایسا شخص جس نے عالمی سطح کے بہترین بینکوں میں 20 سال کام کیا تھا، وہ پبلک چین کے بارے میں کرپٹو نیٹوو کی طرح ایمان رکھتا تھا، اور ہر دلیل چیک کلیرنگ، ایجنسی بینکنگ کے حقیقی مکینزم پر مبنی تھی۔

ایک ادائیگی کے شعبے کے تجربہ کار شخص کے طور پر، مک لاؤلن کو یقین ہے کہ اس کے کیریئر کے دوران بنائی گئی بنیادی ڈھانچہ جلد مکمل طور پر بدل جائے گا۔

مک لاؤچلین ہم جو اسٹارٹ اپ کے بانی کا خیال رکھتے ہیں، اس طرح کے نہیں ہیں۔ وہ ایک تجربہ کار ادائیگیوں کے ایگزیکٹو ہیں، جو دنیا کے سب سے بڑے بینکوں میں سے ایک سے تعلق رکھتے ہیں، اور ان کی کمپنی کے بارے میں سوچ بھی اس بات کو ظاہر کرتی ہے: ایک خیال پیش کریں، بازار میں لائیں، اور بازار کو بتائیں کہ یہ صحیح ہے یا غلط۔

اسٹیبل کوائن کس طرح حقیقی طور پر عام نقدی کے طور پر بن سکتے ہیں، جو آپ کے بینک اکاؤنٹ میں ظاہر ہوں؟

اس کا جواب ایک انتہائی عام بنیادی ڈھانچے سے متعلق ہے، جس کے بارے میں کرپٹو دنیا کے زیادہ تر لوگوں نے کبھی سوچا نہیں، اور روایتی بینکنگ دنیا کے لوگ اب تک نہیں جان پائے کہ انہیں اس کی ضرورت ہے۔

خود ایک نظام تعمیر کریں، پھر چلے جائیں

مک لاؤن لین کی پیشہ ورانہ سفر کا مختصر جائزہ دیں، کیونکہ اس کا پس منظر اس کہانی کے لیے اہم ہے۔

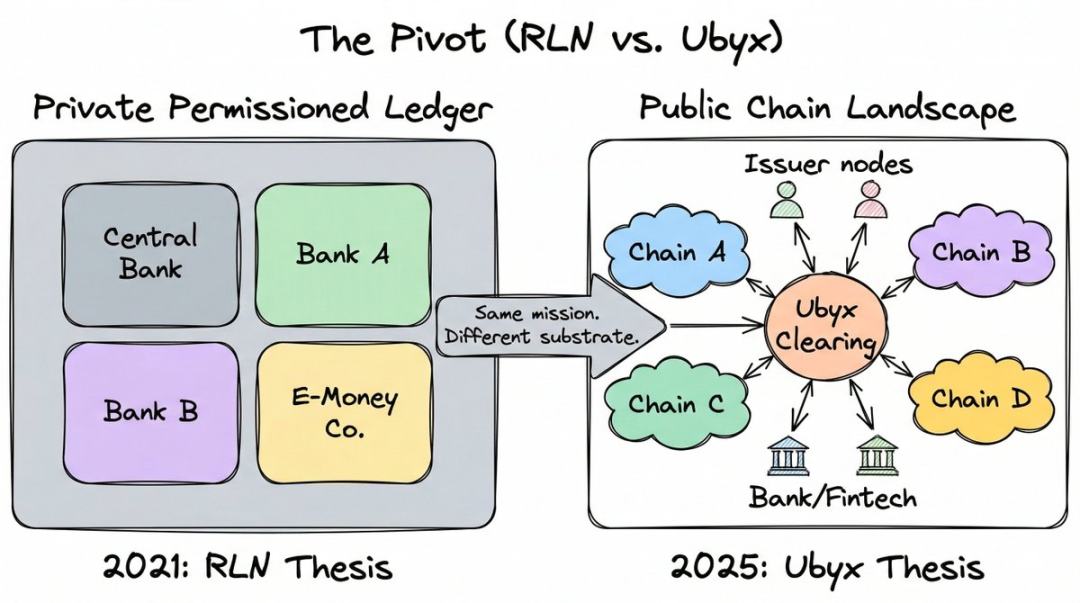

وہ سیٹی گروپ میں تقریباً 20 سال تک کام کرتے رہے اور مالیاتی فنڈز اور ٹریڈ سولوشنز کے ڈائریکٹر جنرل بنے، جہاں ان کا توجہ نئے ادائیگی کے شعبے پر مرکوز تھا۔ اس دوران، وہ ریگولیٹڈ لائیبلیٹی نیٹ ورک (RLN) کے головن ڈیزائنر بنے، جو پچھلے پانچ سالوں کے دوران سب سے زیادہ اثرانگیز ادارتی سطح کے بلاکچین تصورات میں سے ایک ہو سکتا ہے۔

RLN نے ایک مشترکہ پرائیویٹ لیجر پیش کیا ہے، جس پر مرکزی بینک، تجارتی بینک، اور الیکٹرانک مانی ادارے ایک ہی پلیٹ فارم پر ٹوکنائزڈ ذمہ داریاں جاری کر سکتے ہیں، جو منظم صنعت کا عوامی کرپٹو کرنسی کے لیے جواب ہے۔

مکلیشلن نے فیڈرل ریزرو، برطانوی فنانشل ایسوسی ایشن کے ساتھ مفہوم کی تصدیق مکمل کی، جس نے سنگاپور فنانشل اتھارٹی کے کام کو بھی متاثر کیا۔ بین الاقوامی اداراتی بینک (BIS) نے بھی RLN کو اپنے "یکساں لیجر" مفہوم کے لیے متاثر کن ثابت کیا۔ اگورا پراجیکٹ نے سات مرکزی بینکوں اور 40 سے زائد فنانشل اداروں کے ساتھ اسی قسم کی ساخت کو اپنایا۔ کسی بھی نظریے سے دیکھا جائے، یہ ایک بڑی بنیادی ڈھانچہ ہے۔

پھر، مک لیچلن نے استعفیٰ دے دیا اور اس منصوبے سے مکمل طور پر چلے گئے۔

سالوں تک، وہ پرائیویٹ لیسنچ چین کو منظم کرنسی کا مستقبل ثابت کرنے پر مسلط رہا۔ ٹیکنالوجی خود مسئلہ نہیں ہے، مسئلہ یہ ہے کہ کسی نے بھی کول اسٹارٹ مسئلہ حل نہیں کیا۔

آپ دنیا بھر کے تمام بڑے بینکوں اور مرکزی بینکوں کو ایک ایسے نیٹ ورک میں شامل ہونے کے لیے کہتے ہیں جو ابھی تک وجود میں نہیں ہے، اور کوئی بھی پہلا قدم اٹھانے کو تیار نہیں۔ ایک پوڈکاسٹ میں، اس نے اسے "اسٹارٹ اپ پرابلم" کہا: آپ کو پہلے نیٹ ورک شروع کرنا ہوگا تاکہ دوسروں کا استعمال ہو، لیکن کوئی بھی آپ کو شروع کرنے میں مدد نہیں کرنا چاہتا کیونکہ اب تک کوئی استعمال نہیں کر رہا۔

لیکن پبلک چین نے پہلے ہی اس مسئلے کو حل کر لیا ہے۔ ان کے پاس صارفین، لیکویڈٹی اور ڈویلپرز ہیں۔ کول اسٹارٹ اب گزشتہ بات ہے۔

اس کے لیے وہ لمحہ 2024 کے امریکی انتخابات تھا۔ اس نے سیاسی رجحانات کا مشاہدہ کیا اور نتیجہ نکالا کہ اسٹیبل کرنسی کے تنظیمی قانون ضروری ہے، جس کا مطلب ہے کہ بینکوں کو بالآخر پبلک چین پر کام کرنے کی اجازت دی جائے گی، کیونکہ اسٹیبل کرنسیاں پبلک چین پر ہی ہیں۔ جولائی 2025 میں منظور ہونے والا GENIUS قانون ثابت ہوا کہ وہ درست تھا۔

اس نے اپنے فیصلے کو اپنے معمول کے مطابق سیدھے طریقے سے بیان کیا: "اس دن کے بعد، میں نے فیصلہ کر لیا کہ میں اپنی زندگی کا ایک بھی سیکنڈ انفرادی اجازت چین کو فروغ دینے پر نہیں گواں ڈالوں گا۔"

اس نے سیٹی کو چھوڑ دیا اور 2025ء کے مارچ میں یوبکس کی بنیاد رکھی۔

بینکس کا اسٹیبل کرینس کے بارے میں غلط فہمی

3 مارچ 2026 کو، صدر ٹرمپ نے امریکی بینکوں کو "GENIUS" قانون کو "خراب" کرنے اور اپنی مخفی کرنسی اجندہ کو "کھینچ لینے" کا الزام لگایا۔ تنازعہ کا مرکز منافع ہے۔

بینکوں نے مستقل طور پر منافعی اسٹیبل کرنسیوں کے خلاف لابی کی ہے، کیونکہ وہ روایتی بینکنگ نظام سے جمعانٹوں کو نکال لیتی ہیں۔ انگلش بینک بھی اسی وجوہات کی بناء پر اسٹیبل کرنسیوں کے لیے رکھنے کی حد طے کرنے پر غور کر رہا ہے۔

یہ خوف حقیقی ہے: عالمی اسٹیبل کوائن کی جاری کی گئی مقدار 3000 ارب امریکی ڈالر سے آگے نکل چکی ہے۔ اگر یہ بینکوں کے بیلنس شیٹ سے جمعہ کی رقم کے نکل جانے کی نمائندگی کرتا ہے، تو قرض دینے کی صلاحیت پر بہت بڑا اثر ہوگا۔

لیکن مک لاؤچلن کا خیال ہے کہ یہ سوال الٹا پڑھا گیا ہے۔ پچھلے سال، وہ ہر جگہ اور پادکاسٹ پر صرف ایک بات پر یقین رکھتے رہے: اسٹیبل کرنسیاں جمعانہ کا خطرہ نہیں ہیں، بلکہ وہ آمدنی کا ایک بڑا تحفہ ہیں۔

اور غلط فہمی کا آغاز اس ٹول کو کس طرح درجہ بندی کیا جاتا ہے، اس بات سے شروع ہوتا ہے۔

اس نے کہا: "اگر تنظیمی ادارے استحکام یافتہ کرنسی کو 'فیڈرل کرنسی سے منسلک کریپٹو ایسٹیٹ' کے طور پر تعریف کرتے ہیں، تو میرے خیال میں وہ بنیادی غلطی کر رہے ہیں۔ میرے لیے، یہ اس بات کے برابر ہے جیسے کہ کہا جائے 'چیک ایک فیڈرل کرنسی سے منسلک کاغذ ہے۔'"

اس کا مطلب یہ ہے کہ ناظمین نے اسٹیبل کرنسی پر ایک ایسا غلطی کی ہے جو چیک پر کبھی نہیں کرتے: وہ ایک آلہ کو اس کے عملی فنکشن (اصل قیمت پر ادائیگی کا عہد) کے بجائے اس کی تکنولوژی (کرپٹو ٹوکن) کے ذریعے تعریف کرتے ہیں۔ تکنولوژی مکمل طور پر معاون ہے، جبکہ عہد مرکزی ہے۔

میں نے آپ کو 10 امریکی ڈالر کا قرض ہے" کو مٹی کے تختے، کاغذ، یا ایتھریم پر ERC-20 ٹوکن پر لکھیں، قانونی آلہ ایک جیسا ہے۔ اہم بات یہ ہے کہ کون نے وعدہ کیا اور کیا وہ وعدہ قابل عمل ہے۔

اس کے فریم ورک میں، اسٹیبل کوائن ایک نئی کرپٹو پروڈکٹ نہیں ہے۔ یہ تجارتی قانون کے سب سے پرانے اوزاروں میں سے ایک کا جدید ترین اظہار ہے: قابل منتقل ٹکٹ۔

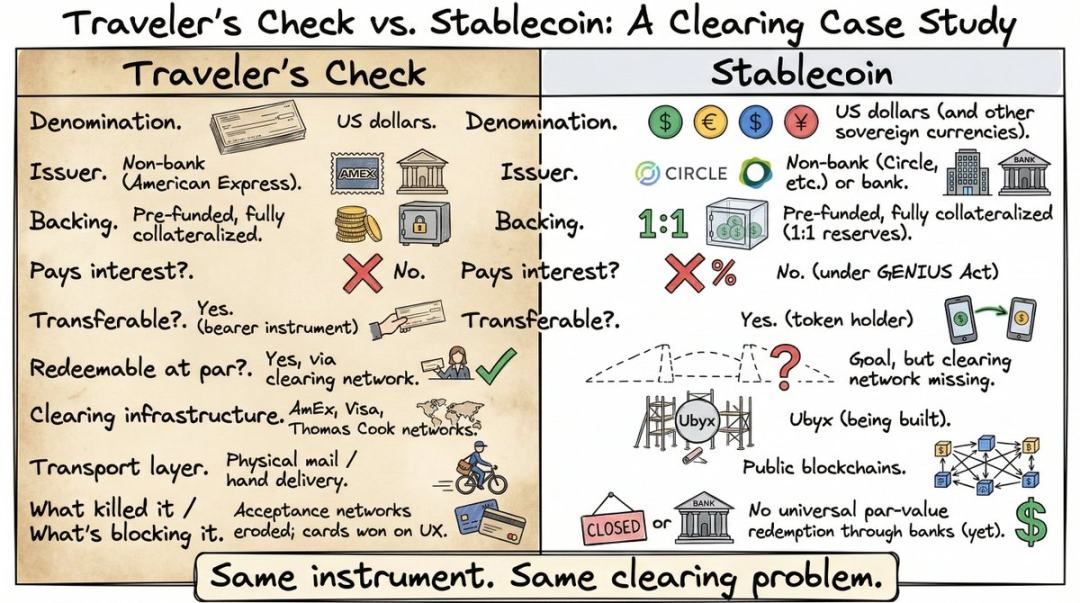

اس نے اسے 1891 کے امریکن ایکسپریس ٹریولر چیک سے تشبیہ دی۔

اگر آپ 35 سال سے کم عمر ہیں، تو شاید آپ نے کبھی ان کا استعمال نہیں کیا یا سنہی بھی نہیں۔ ڈیبٹ کارڈ اور ایٹ ایم کے عالمی سطح پر عام ہونے سے پہلے، ٹریولر چیکس لوگوں کے لیے بیرون ملک سفر کے دوران نقد رقم لے جانے کا بنیادی طریقہ تھے۔ آپ امریکن ایکسپریس یا بینک سے پہلے سے خریدتے تھے اور اس کی مخصوص قیمت کا ادائیگی کر دیتے تھے۔ پھر دنیا بھر میں نقد رقم کی طرح استعمال کیا جاتا تھا، جہاں ڈیلر یا مقامی بینک اس کی مخصوص قیمت پر قبول کرتے تھے، کیونکہ کلیرنگ نیٹ ورک یہ گارنٹی دیتا تھا کہ وہ جاری کرنے والے سے رقم حاصل کر لیں گے۔

میں نے ایشیا میں بیگ باکس کے دوران اس کا استعمال کیا تھا، اب جب میں اسے یاد کرتا ہوں تو سر درد ہوتا ہے: بینک کاؤنٹر پر قطار لگانا، دستخط کرنا، دوبارہ دستخط کرنا، اور عملہ کو جاری کنندہ کو فون کرنے کا انتظار کرنا، جبکہ اس وقت کا ایکسچینج ریٹ بھی بہت برراہا۔ اس لیے جب بینک کارڈز عام ہو گئے، تو ٹریولر چیکس تقریباً ایک رات میں غائب ہو گئے۔

لیکن اس کے خصوصیات اسٹیبل کرنسی کے مکمل طور پر مطابق ہیں: ڈالر ٹول، غیر بینکی جاری کنندہ، پری-چارج، مکمل ضمانت، بے سود، حامل کو منتقل کیا جا سکتا ہے، اور اس کی سطحی قیمت پر مندوب کیا جا سکتا ہے۔

مکلیون کا تشبیہ درست ہے، لیکن زیادہ تر سامعین نے اصل میں اسے نہیں سمجھا۔ زیادہ تر لوگ استیبل کوائن کے کلیرنگ کے مسئلے کو نہیں دیکھ پاتے، بالکل اسی طرح جیسے زیادہ تر لوگ وہ اوزار جو اس مسئلے کو حل کرنے کے لیے استعمال ہوئے تھے، کبھی استعمال نہیں کرتے۔ ٹریول چیکس غائب ہو چکے ہیں، اور اس کے پیچھے کی کلیرنگ انفراسٹرکچر بھول دی گئی تاریخ بن چکی ہے۔ اس لیے جب مکلیون کہتے ہیں کہ "استیبل کوائن کو ٹریول چیکس کا وہی سامان درکار ہے" تو سامعین صرف ادب سے سر ہلاتے ہیں، لیکن اصل میں سمجھ نہیں پاتے۔

جب آپ اس نظریے سے مسئلہ دیکھیں، تو سوال یہ نہیں رہ جاتا کہ: "ہم اپنے جمع کردہ رقم کو اسٹیبل کرنسی کے اثرات سے کیسے محفوظ کریں؟" بلکہ یہ ہو جاتا ہے: "ہم اسٹیبل کرنسی کو کیسے گزشتہ 200 سالوں میں دیگر تمام قابل منتقل ٹکٹوں کے طور پر سمجھیں؟"

وہ اکیلا اور انتہائی اہم حصہ

ٹریولر چیکس کو پوری دنیا میں اس کی سطحی قیمت پر قبول کیا جاتا ہے، نہ کہ اس کاغذ کی خاصیت کی وجہ سے، بلکہ امریکن ایکسپریس، ویزا، اور تھامس کوک کے ذریعہ بنائے گئے کلیرنگ نیٹ ورک کی وجہ سے جو یقینی بناتے ہیں کہ کسی بھی ملک کا کوئی بھی دکاندار چیک کو اس کی سطحی قیمت پر نقد میں تبدیل کر سکے۔

جب نیٹ ورک کا نظام ختم ہو گیا، تو ٹریول چیکس کا استعمال ختم ہو گیا۔ یہ ٹول کا خراب ہونا نہیں تھا، بلکہ چینل کا خراب ہونا تھا۔

اسٹیبل کرنسیاں اب بالکل اسی حالت میں ہیں۔ وہ پبلک بلوکچین پر کچھ سیکنڈز میں عبوری ٹرانسفر کی جا سکتی ہیں، لیکن کوئی عام مکینزم نہیں جس کے ذریعے آپ انہیں ریگولیٹڈ فنانشل اداروں کے ذریعے فیس والو پر ریڈیم کر سکیں۔

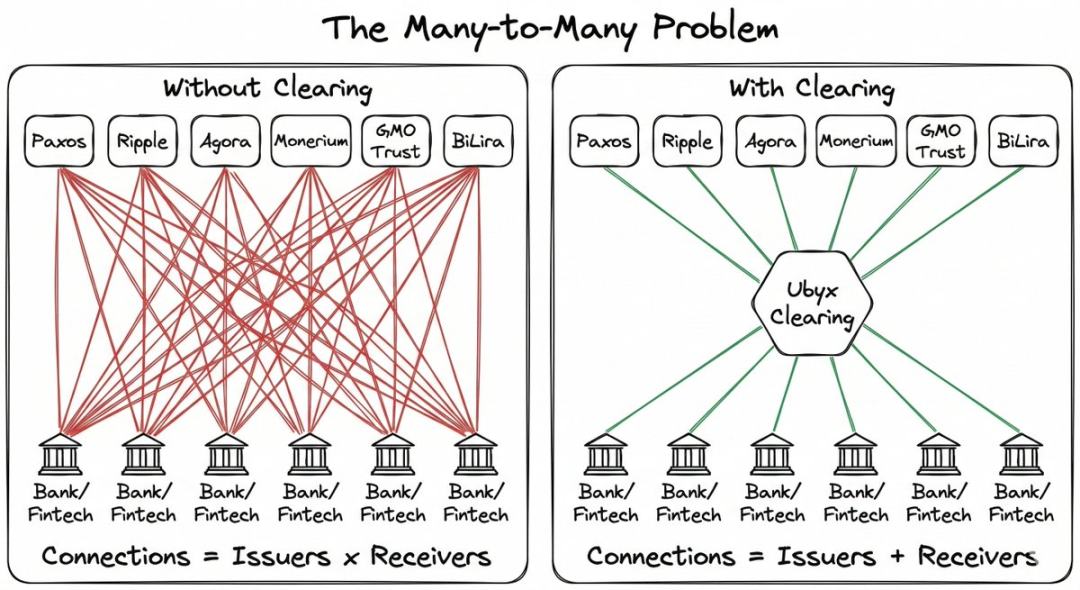

اگر آپ اسٹیبل کوائن جاری کنندہ ہیں، تو آپ کو اپنا ڈسٹریبیوشن نیٹ ورک صفر سے تعمیر کرنا ہوگا اور ہر ایک کے ساتھ الگ الگ دوطرفہ تعاون پر مذاکرات کرنے ہوں گے۔ اگر آپ اپنے صارفین کے لیے اسٹیبل کوائن قبول کرنا چاہتے ہیں تو آپ کو ہر جاری کنندہ کے ساتھ الگ الگ مذاکرات کرنے ہوں گے۔ پیچیدگی جیومیٹرک طور پر بڑھ جاتی ہے۔

مکلاؤلن کا پسندیدہ مثال کریڈٹ کارڈ ہے۔ دنیا بھر میں ہزاروں بینک کریڈٹ کارڈ جاری کرتے ہیں، جو ایک بہت بڑا شورش والا نظام لگتا ہے۔ لیکن آپ تقریباً کبھی کسی دکان میں نہیں جاتے کہ آپ کو کہا جائے: "معذرت، ہم آپ کے بینک کارڈ کو قبول نہیں کرتے۔"

یہ ٹکڑوں میں تقسیم صارفین کے لیے نظر نہیں آتی کیونکہ ویزا اور ماسٹرکارڈ درمیان میں ہیں، جس سے ہر کارڈ کہیں بھی استعمال کیا جا سکتا ہے۔

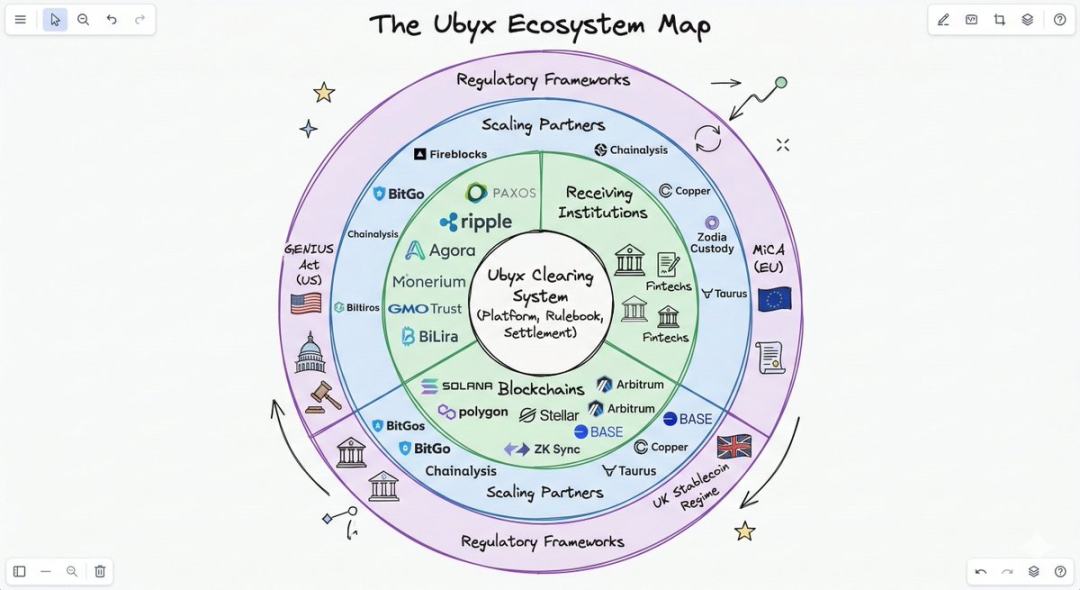

اسٹیبل کوائن کے پاس ٹکڑوں کی سہولت ہے، لیکن کلیئرنگ نیٹ ورک نہیں۔ یہی وہ خلا ہے جسے Ubyx بھرنا چاہتا ہے۔

کلیئرنگ کیسے کام کرتی ہے

مکانیزم کا ڈیزائن بہت آسان ہے، اور اس کا کریپٹو ایکسچینج سے فرق، مرکزی نقطہ ہے۔

ایک ایکسچینج میں، اسٹیبل کوائن فلوٹنگ مارکیٹ قیمت پر خریدی جاتی ہیں اور فروخت کی جاتی ہیں، اور ان کی سطحی قیمت کے مطابق ادائیگی کا کوئی گارنٹی نہیں ہوتا۔ ایکسچینج ایک ٹریڈنگ جگہ ہے، جب مانگ کم ہوتی ہے تو قیمت بھی گر جاتی ہے۔

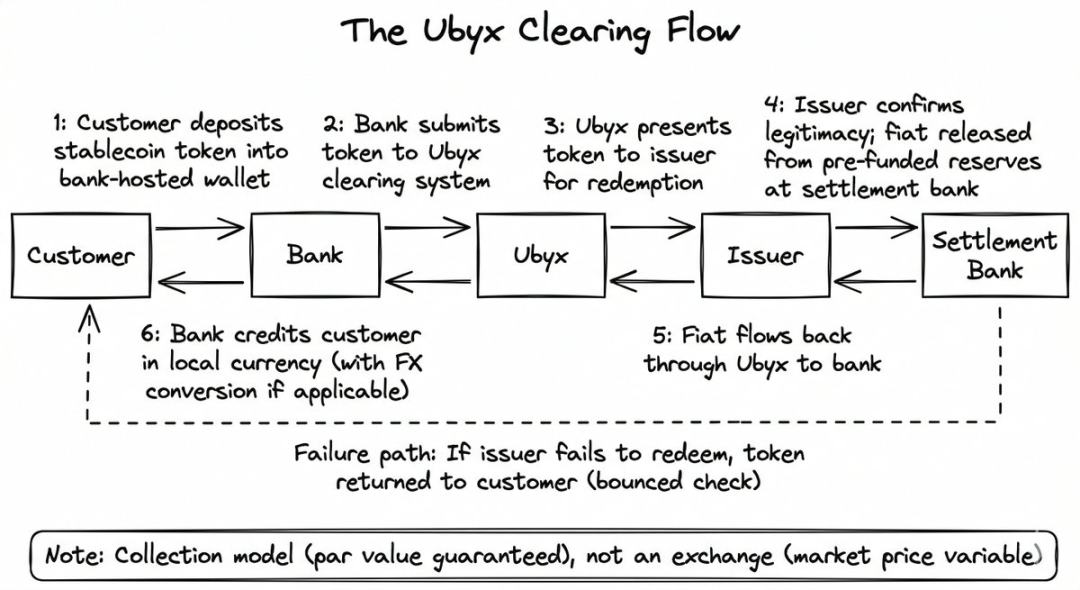

یوبکس ایسا نہیں کرتا۔ یہ وصولی ماڈل کرتا ہے، خرید و فروخت ماڈل نہیں۔ مقصد اس کی سطحی قیمت پر منڈی کرنا ہے، جیسے آپ اپنا چیک بینک میں جمع کراتے ہیں۔

آپ اس چیک کو کون جاری کر رہا ہے یا کس بینک سے آ رہا ہے، اس کی پرواہ نہیں کرتے۔ آپ چیک کو بینک کو دیتے ہیں، اور بینک اس کی سطحی قیمت کے مطابق آپ کے اکاؤنٹ میں رقم جمع کر دیتا ہے، جبکہ پیچھے کلیرنگ سسٹم اجرا کرنے والے بینک سے رقم وصول کرتا ہے۔ اگر چیک واپس آ جائے تو بینک آپ کو چیک واپس کر دیتا ہے، اور یہی سارا معاملہ ہے۔

یوبکس کا عمل بھی ایسا ہی ہے:

- گاہک اسٹیبل کوائن (جیسے USDC) کو بینک کے ٹرسٹ والیٹ میں جمع کراتا ہے

- بینک نے ٹوکنز کو Ubyx کو جمع کرایا

- Ubyx کو جاری کنندہ (اس مثال میں Circle) کو منتقل کریں

- جاری کنندہ ٹوکن کی قانونیت کی تصدیق کرتا ہے اور سیٹلمنٹ بینک کے پریڈیپازٹ ریزرو سے فیٹی کو جاری کرتا ہے

- ڈالر Ubyx کے ذریعے واپس رسید کنندہ بینک تک پہنچ جاتے ہیں، جہاں بینک صارف کے اکاؤنٹ میں رقم جمع کر دیتا ہے (عام طور پر فرق کاٹ کر مقامی کرنسی میں تبدیل کر دیا جاتا ہے)

اگر جاری کنندہ ادائیگی نہ کرے، تو بینک ٹوکنز کو صارف کو واپس کر دے گا، جیسے ٹکٹ واپس کی جاتی ہے۔ بینک کو کلیرنگ کے دوران بیلنس شیٹ کا خطرہ نہیں ہوتا۔

مک لاؤچلین نے اس نظام کو تین ماڈلز والے ایک "بلاک باکس" کے طور پر بیان کیا:

- اسٹیبل کوائن داخلہ، نقد باہر نکالنا (ریڈیمپشن)

- نقدی داخلہ، اسٹیبل کوائن باہر نکالنا (جاری کرنا)

- سٹیبل کرنسی A داخل، سٹیبل کرنسی B باہر (تبادلہ)

اسے جاری کنندہ، پبلک چین، یا قانونی نقد سے منسلک نہیں کیا گیا ہے۔ شروعاتی جاری کنندگان میں Paxos، Ripple، Agora، Transfero، Monerium، GMO Trust، BiLira سمیت دس سے زائد کمپنیاں شامل ہیں، جو ڈالر، پاؤنڈ، یورو اور نئے مارکیٹ کے مالیاتی اداروں کو کور کرتی ہیں اور متعدد پبلک چینز پر مشتمل ہیں۔

بینکس کے لیے ٹیکنالوجی کا ایکسیس کا خرچہ جان بوجھ کر کم ترین سطح پر رکھا جاتا ہے۔ زیادہ تر بینکس اپنا بلاکچین انفراسٹرکچر خود نہیں بناتے، اگر بناتے ہیں تو دوسرے بینکس کو بھروسہ دلانے کا مسئلہ بھی حل کرنا پڑتا ہے۔

360 ارب امریکی ڈالر

یہی وہ جگہ ہے جہاں جمع کرانے کے خوف کی کہانی کا رخ بدل جاتا ہے۔

مکلاؤکلن کا تخمینہ: فرض کریں کہ اسٹیبل کرنسی مارکیٹ 1 ٹریلین ڈالر تک پہنچ جاتی ہے (ابھی 300 ارب ہے اور بڑھ رہی ہے)۔ روزانہ 0.5 فیصد سرکولیٹنگ ٹوکنز کو ریڈیم کرنے کا محتاط فرض رکھیں، جس سے سالانہ ریڈیم کا حجم تقریباً 1.8 ٹریلین ڈالر ہو جائے گا۔

اگر بینک 100 بیسز پوائنٹ فیس لے، اور 100 بیسز پوائنٹ عبوری ایکسچینج سپریڈ شامل کرے، تو سالانہ آمدنی 36 ارب ڈالر ہو جائے گی۔

یہ اس کے فرضیات ہیں، اور حسابات تقریباً درست ہیں، کسی بھی بینک کے لیے صرف یہ سوال ہے: آپ کتنی تقسیم کرنا چاہتے ہیں۔

غیر امریکی بینکوں کے لیے یہ مالی فائدہ خاص طور پر جذاب ہے۔ ہر ایک ڈالر اسٹیبل کوائن جو یورپ یا ایشیائی بینکی نظام میں داخل ہو کر مقامی کرنسی میں تبدیل ہوتا ہے، وہ قبول کرنے والے بینک کی خالص فاریکس آمدنی ہوتی ہے۔ بینکوں کے لیے فاریکس کا کاروبار بالکل “بہت سود” کا کاروبار ہے۔

گزشتہ سال، مک لاؤفلن نے تمام مواقع پر بیرونی اسٹیبل کوائن کو "تحفہ" کہا۔

یہ ماڈل مرکزی بینک کے اہداف کے ساتھ مطابقت رکھتا ہے، جس سے یہ صرف آمدنی کی گنتی سے کہیں زیادہ قائل کن بن جاتا ہے۔

جب اسٹیبل کوائن ریگولیٹڈ اداروں کے ذریعے ریڈیم کر کے ٹرسٹ والیٹ میں جاتے ہیں، تو وہ ٹیکس سسٹم کے لیے قابل دیکھنے ہوتے ہیں، اینٹی مانی لونڈرنگ / کنفرمڈ آئی ڈی سکریننگ سے گزرتے ہیں، اور مقامی بینک کے بیلنس شیٹ پر مقامی کرنسی میں تبدیل ہو جاتے ہیں۔ مرکزی بینک کو کمپلائنس اور کرنسی کی شفافیت حاصل ہوتی ہے، تجارتی بینکوں کو فیس آمدنی حاصل ہوتی ہے اور ان کا بیلنس شیٹ بڑھتا ہے، اور صارفین کو نامزد قیمت پر تبدیلی ملتی ہے۔

مک لاؤچلین نے بینک کے سی ای او کو بہت واضح مشورہ دیا: پہلے قبول کریں، پھر جاری کریں۔ "اسٹیبل کوائن کے معاملے میں، جاری کرنے کے بجائے قبول کرنا بہتر ہے۔ کیوں؟ کیونکہ آپ 'قبول کرنے' سے بہت پیسہ کما سکتے ہیں۔"

سب سے سیدھا تجارتی منطق یہ ہے کہ تیسری طرف کے اسٹیبل کوائن کو قبول کیا جائے اور ان کا تبادلہ کیا جائے۔ جب بھی مشترکہ قبولیت کا نیٹ ورک تعمیر ہو جائے، تو کوئی بھی بینک کسی بھی اسٹیبل کوائن کو ویزا ٹرینزیکشنز کی طرح کلیر کر سکتا ہے، جس سے جاری کرنے کی رکاوٹیں بہت زیادہ کم ہو جائیں گی۔

اس وقت، اپنا اسٹیبل کوائن جاری کرنا، کریڈٹ کارڈ جاری کرنے جتنا آسان ہو جائے گا۔ آپ کو اسٹیلمنٹ نیٹ ورک بنانے کی ضرورت نہیں، صرف اس میں جُڑ جائیں۔

یہ دعویٰ کون تسلیم کرتا ہے؟

یوبکس کے شیئر ہولڈرز کی فہرست دیکھنے لائق ہے، کیونکہ اس پر درج نام آپ کو یہ بتاتے ہیں کہ کون سی طاقتیں اسے تسلیم کرتی ہیں۔

یوبکس نے جون 2025 میں گلیکسی وینچرز کی قیادت میں 10 ملین امریکی ڈالر کی بیج فنڈنگ مکمل کی۔ اس راؤنڈ کے دیگر سرمایہ کار "ڈریم ٹیم" ہیں، جو عام طور پر ایک ہی شیئر ہولڈر لسٹ پر نہیں آتے: پیٹر تھائل کا فاؤنڈرز فنڈ، کوین بیس وینچرز، وین ایک، لیئر زیرو۔

سیلیکون ویلی کے لبرٹیرین کیپٹل، ٹاپ کرپٹو ایکسچینج، اور بڑی روایتی ایسٹ ایٹ مینجمنٹ کمپنیاں، سٹیبل کوائن کلیرنگ انفراسٹرکچر میں بھی سرمایہ کاری کر رہی ہیں۔ متعدد سرمایہ کار ایک ساتھ نیٹ ورک کے حصے بھی ہیں: Paxos، Monerium دونوں سرمایہ کار اور نیٹ ورک کے اندر جاری کنندگان ہیں؛ Payoneer، Boku استراتیجک شراکت دار کے طور پر سرمایہ کاری کر رہے ہیں۔

یہ "سرمایہ کار = نیٹ ورک صارف" کی ساخت عمدہ طور پر ڈیزائن کی گئی ہے۔ مک لاؤلن نے اسے ویزا اور ماسٹرکار کی ابتدائی ملکیت ساخت کے ساتھ واضح طور پر موازنہ کیا ہے: نیٹ ورک کا استعمال کرنے والا بینک، وہی نیٹ ورک کا مالک ہوتا ہے۔

جنوری 2026 میں، بارکلیز بینک نے ایک جانبدارانہ سرمایہ کاری کی۔ یہ برطانیہ کا دوسرا سب سے بڑا مارکیٹ ویلیو والی بینک ہے اور اس کی تاریخ میں پہلی بار اسٹیبل کوائن کمپنی میں سرمایہ کاری ہے۔ بارکلیز کے ڈیجیٹل ایسٹس اور جانبدارانہ سرمایہ کاری کے ڈائریکٹر رائین ہیورڈ نے کہا: "انٹرآپریبلٹی ڈیجیٹل ایسٹس کے مکمل بالقوہ کو جانے کا کلیدی عنصر ہے۔"

Implicit message: ایک از بڑے سسٹمیک لحاظ سے اہم یورپی بینک، اسٹیبل کوائن کلیرنگ کے منطق کو سمجھ گیا اور پیسے کے ذریعے ووٹ دینے کا فیصلہ کیا۔

ایک ماہ بعد، عرب بینک کے فنانشل ٹیکنالوجی ایکسلریٹر AB Xelerate نے بھی استراتیجک سرمایہ کاری کی۔ اب، امریکی وینچر کیپٹل، یورپی بینک، اور مشرق وسطی کی فنانشل انفراسٹرکچر، سب ایک ہی راستے پر ڈال باندھ چکے ہیں۔

کیا مسئلہ ہو سکتا ہے؟

سِرکل نے 2025 کے درمیان اپنا سِرکل پے مینٹس نیٹ ورک شروع کیا، جو USDC کے سیٹلمنٹ کے لیے ایک مخصوص بنیادی ڈھانچہ فراہم کرتا ہے۔ سِرکل کے پاس اپنی تقسیم کے نظام کو الگ سے تعمیر کرنے کے لیے کافی سائز ہے۔

مارکیٹ کا سوال یہ ہے کہ آخرکار ایک منفرد جاری کنندہ نیٹ ورک (سرسل کا راستہ) ہوگا، یا متعدد جاری کنندگان کا کلیرنگ سسٹم (یوبکس کا راستہ)؟ مک لاؤلن کا دعویٰ ہے کہ تاریخی طور پر متنوع کلیرنگ ماڈل کی طرف رجحان ہے۔ لیکن سرسل کا پہلے آنے کا فائدہ اور مارکیٹ کا dominant حصہ ایک حقیقت ہے۔

بینکوں اور مالیاتی کمپنیوں کے درمیان آمدنی کا تنازعہ اب تک حل نہیں ہوا۔ امریکی کرنسی کنٹرولر کے دفتر (OCC) کے زیرِ تجاویز قواعد میں اس بات کا ایک قابلِ تردید افتراض شامل ہے کہ اسٹیبل کوائن کی آمدنی کے طریقے کے خلاف ہے۔

اگر منافع پر پابندی لگ جائے، تو بینکس کو آرام مل جائے گا کیونکہ نقد رقم جمع کرانے والوں کے لیے اسٹیبل کوائن کی ترجیح اب بھی بچت اکاؤنٹس سے کم ہے۔ لیکن اس کا مطلب یہ بھی ہے کہ اسٹیبل کوائن کا استعمال صرف ادائیگی اور سیٹلمنٹ کے شعبوں تک محدود رہے گا، جس کا بازار کا سائز چھوٹا ہوگا اور Ubyx کی ترقی کا رفتار سست ہو جائے گا۔

اگر منافع کی اجازت دی جائے، تو اسٹیبل کوائن مارکیٹ میں تیزی سے اضافہ ہوگا، اور وہ براہ راست جمعاندی، مانی مارکیٹ فنڈز اور حکومتی سکیورٹیز کے ساتھ بے کار پیسے کے لیے مقابلہ کریں گے۔ بینکوں کے لیے اس سہولت کو جلد ہی تعمیر کرنا مکمل طور پر منطقی ہے، جس کا مقصد دفاع (گاہکوں کو ضائع نہ ہونے دینا) اور حملہ (فاریکس اور کمیشن آمدنی حاصل کرنا) دونوں ہیں۔

یوبکس نے اوپن سورس رول بک کو اپنانے اور آخرکار ٹوکن کے ذریعے ڈی اے او حکومت کو مکمل کرنے کا وعدہ کیا ہے۔ یہ اس کے جڑے ہوئے ڈی سینٹرلائزڈ نیٹ ورک کے اصولوں کے مطابق ہے، لیکن بینکوں پر انحصار کرنے والے منظم مالیاتی بنیادی ڈھانچے کے لیے یہ ابھی تک ایک غیر تجربہ شدہ ماڈل ہے۔

خلاصہ

مکلیولن کے کیریئر کا پہلا مرحلہ، کرپٹو کی چیلنج کے خلاف فیئر سسٹم کی حفاظت تھا۔ دوسرا مرحلہ، بینکاری کے لیے پرائیویٹ چین بنانا تھا۔ تیسرے مرحلے میں، اس نے یہ نتیجہ نکالا کہ پرائیویٹ چین عام مسائل کو حل نہیں کر سکتی۔

یہ تمام تبدیلیاں اس کے مالیاتی ذخیرہ کے مقام کے بارے میں اس کے خیال پر منحصر ہیں۔ پبلک چین پر، والٹ میں، ایک انفراسٹرکچر کے ذریعے کلیرنگ کرکے، ہر ایک ریگولیٹڈ اسٹیبل کوائن کو چیک کی طرح قابل اعتماد اور بے ضرر بنایا جا سکتا ہے۔

اس کا خیال ہے کہ پورے انتقال کی کلیدی بات یہ ہے کہ بینکس سٹیبل کوائن کو چیک کی طرح سمجھ سکتے ہیں۔

اگر کوئی اہم شخصیت یہ جملہ کہہ دے، تو دنیا بھر کی ہر بینک اور فنانس ٹیک کمپنی فوراً جان جائے گی کہ اسے کیا کرنا ہے۔ اوبکس کا خیال ہے کہ جلد ہی کوئی اس جملے کو کہہ دے گا۔