لکھاری:میو یاؤ شن

ترجمہ: چینی سے اردو میں کمپائل: ڈیپ ٹائیڈ ٹیچ فلو

تیسکر چھاپہ: 2022ء میں BlockFi اور Celsius کے ڈاؤن کر جانے سے کرپٹو قرضہ دہی کے شعبے کو بہت نقصان پہنچا لیکن اب 60 ارب ڈالر کے اثاثوں کے ساتھ "شفاف اور غیر ملکی" ویولٹ (خزانہ) ماڈل دوبارہ سے سامنے آرہا ہے۔

اسلام کے اس نئے ماحول کا یہ مقالہ گہرائی سے جائزہ لیتا ہے: یہ کیسے سمارٹ کانٹریکٹس کے ذریعے روایتی سینٹرلائزڈ قرضے کے کالے بکس کے خطرات سے بچتا ہے اور فائدہ اکانے کے دباؤ کے تحت اس کی ایک Stream Finance کی طرح کیسے ناکامی کا شکار ہو سکتی ہے۔

جیمس فیکٹ کے ساتھ سٹیبل کارنسی کو عام کرنے کے بعد، وارڈ کیا کرپٹو فنانس کی پختہ بنیاد ہے یا پارہواز کریڈٹ کرنسی کے خطرے کا ایک اور جھوٹا جھاگ؟

یہ مضمون آپ کو بالکل اعلیٰ منافع کے پیچھے پرانی اور نئی دونوں دلائل کی وضاحت کرے گا۔

مکمل مضمون درج ذیل ہے:

جب کریپٹو پلیٹ فارم اسٹریم فنانس نے اس سال کے آخر میں ناکامی کجبکہ 93 ملین ڈالر کے صارف فنڈز کے نقصان کا سبب بنی تو یہ ڈیجیٹل ایسیٹس میں ایک واقعی معروف کمزوری کا انکشاف کرے گا : جب مارکیٹ مقدار میں بدل جاتی ہے تو مفروضہ "محفوظ یلڈ" کی پیش کشیں عام طور پر تباہ ہو جاتی ہیں۔

یہ ناکامی صرف اس وجہ سے ہی نہیں کہ نقصان کافی تشویش ناک ہے بلکہ اس کے پیچھے کے نظام کی وجہ سے بھی۔ اسٹریم نے خود کو ایک نئی نسل کے شفاف کرنسی منافع حاصل کرنے کے پروڈکٹس کا حصہ قرار دیا تھا، جو گزشتہ دور کے وہ مسائل دور کرے گا۔ سست کرنا، بوجھ ل بلاک فائی اور سیلسیس نقدی اور قرض دینے والے اداروں کی چھپی ہوئی ہتھیاروں کا استحصال، نہ چھپانے والے خطرات کا خطرہ اور ہر ایک کے مطابق خطرے کا فیصلہ۔

یہ بجائے اس بات کو ظاہر کرتا ہے کہ جب پلیٹ فارم منافع کی تلاش میں ہو تو اسی طرح کے دباؤ - ہتھیاروں کا استحکام، پلیٹ فارم کے باہر خطرات کا امکان اور مرکزی خطرات - کتنی جلدی واپس آ سکتے ہیں، چاہے مارکیٹ کی بنیادی ڈھانچہ سلامتی کے لئے زیادہ محفوظ یا شفافیت کے لئے مطمئن نظر آئے۔

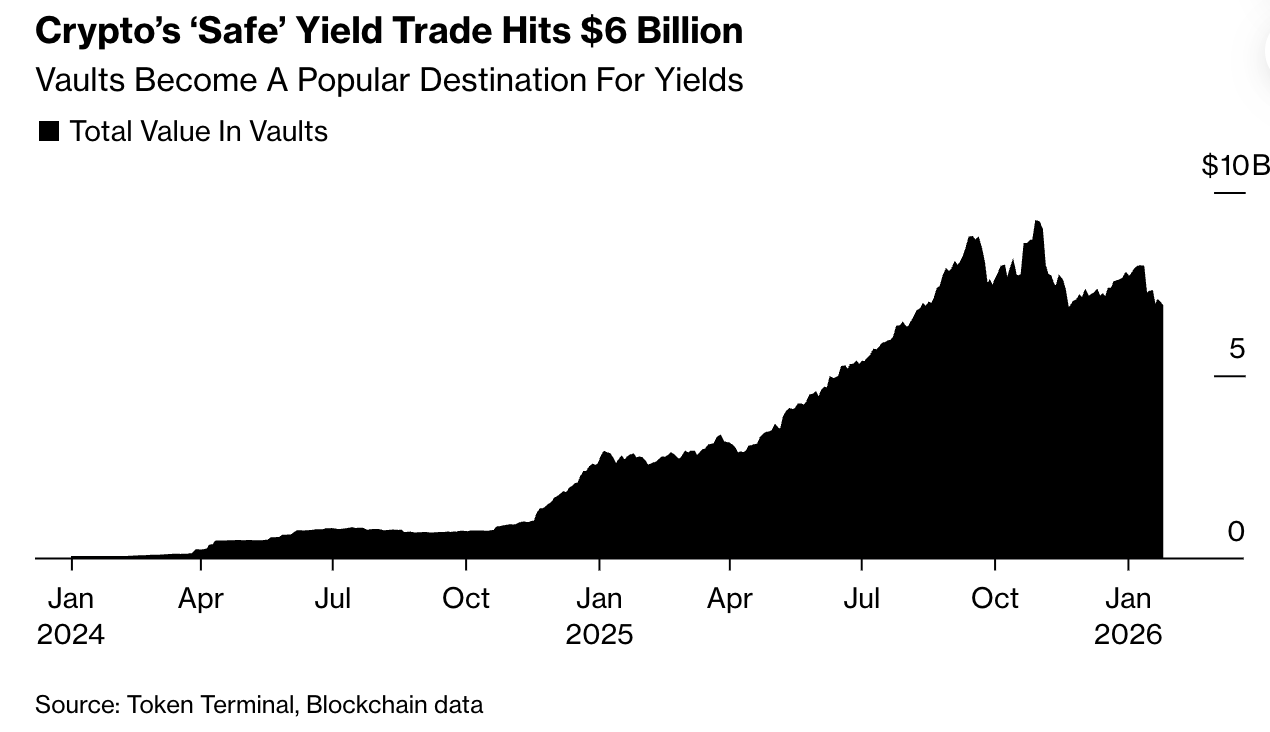

تاہم اس وسیع پیمانہ پر فائدہ اور محفوظ ہونے کا وعدہ محفوظ رہا ہے۔ صنعت کے مطابق ڈیٹا کے مطابق ویولٹ (خزانہ) - جو اس خیال کے گرد بنایا گیا ہے - اب 6 ارب ڈالر سے زیادہ کی سرمایہ کاری کا انتظام کر رہا ہے۔ کرپٹو ایسیٹ مینیجمنٹ کمپنی بٹ وائز پیش گ2026 کے آخر تک سٹیبل کوائن کی آمدنی کی بڑھتی ہوئی مانگ کے ساتھ، ڈھانچے میں سرمایہ کی مقدار دو گنا ہو سکتی ہے۔

سکیور کرنسی کا "سیکور" منافع کاروبار 6 ارب ڈالر تک پہنچ گیا ہے۔

اصلی سطح پر، وارڈز صارفین کو ایک مشترکہ فنڈ میں اپنی کریpto کرنسی جمع کرنے کی اجازت دیتے ہیں، جو قرض یا کاروبار کی حکمت عملی پر مبنی ہوتے ہیں جو منافع کی تلاش میں ہوتے ہیں۔ وارڈز کا فرق ان کے مارکیٹنگ کے انداز سے ہوتا ہے: ان کا دعوی ہے کہ وہ گذشتہ غیر شفاف قرض دینے والے پلیٹ فارمز سے مکمل طور پر الگ ہیں۔ جمع کاری غیر ملکی (non-custodial) ہوتی ہے، یعنی صارفین کبھی بھی اپنی مالیات کمپنی کے حوالے نہیں کرتے۔ فنڈز اسمارٹ کانٹریکٹس میں رکھے جاتے ہیں، جو پیش گزاشدہ قواعد کے مطابق خودکار طور پر کیپیٹل کو بروئے کار لاتے ہیں، اور اہم خطرے کے فیصلے بلاک چین پر واضح طور پر دیکھے جا سکتے ہیں۔ کام کے طور پر، وارڈز روایتی مالیاتی نظام کے وہ حصے ہیں جو ہم سے واقف ہیں: فنڈز کو جمع کرنا، منافع میں تبدیل کرنا اور مائعی فراہم کرنا۔

لیکن اس کی ساخت میں واضح طور پر مخفی کتابت کی خصوصیات موجود ہیں۔ یہ تمام مراقبہ شدہ بینکنگ نظام کے باہر ہوتا ہے۔ خطرات کی کوئی سرمایہ کی ذخیرہ اندوزی کی حفاظت یا مراقبہ کن اداروں کی نگرانی نہیں ہوتی - یہ سافٹ ویئر میں ڈھال دیا جاتا ہے، جو بازار کی تحریک کے ساتھ ساتھ خودکار طور پر پوزیشن کو بحال کرے گا، ضامن مال کو صاف کرے گا یا کاروبار کو تحلیل کرے گا، اس طرح خودکار طور پر نقصان کا سامنا کرے گا۔

عملی طور پر اس ڈھانچے سے غیر منصفانہ نتائج حاصل ہو سکتے ہیں کیونکہ کیوریٹرز (وہ ادارے جو وولٹ کی پالیسیوں کا انتظام اور ڈیزائن کرتے ہیں) واپسی کی مد میں مقابلہ کرتے ہیں اور صارفین یہ پتہ لگاتے ہیں کہ وہ کتنی خطرے کو برداشت کرنا چاہتے ہیں۔

"کچھ شریک ایسے ہوں گے جو بہت خراب کام کریں گے،" مارفو کے شریک مالک پال فریمبُٹ نے کہا، جو کہ متعدد قرضہ دہی وولٹس کی بنیادی ڈھانچہ فراہم کرتا ہے، "وہ شاید زندہ رہ نہ سکیں۔"

برامبد کی طرح ترقی اسکاروں کے لئے یہ تبدیلی ایک چیتھڑے کی بجائے کھلے، اجازت سے پاک بازار کی خصوصیت ہے جہاں حکمت عملی کو علانیہ طور پر پرکشش بنایا جاتا ہے، سرمایہ کی گردش تیز ہوتی ہے اور کمزور طریقہ کار وقت گزرنے کے ساتھ مضبوط طریقہ کار کی جگہ لے لیتے ہیں۔

اس کی بڑھوتری کا وقت سمجھداری کی بنیاد پر ہوا ہے۔ جینیس ایکٹ کے ساتھ اُختتاماسٹیبل کارنسیاں مالیاتی اکائونڈنس کی طرف قدم اٹھا رہی ہیں۔ جیبیں، فنانشل ٹیکنالوجی ایپلی کیشنز اور کسٹوڈی کے ادارے ڈیجیٹل ڈالر تقسیم کرنے کی کوشش کر رہے ہیں، اس کے نتیجے میں پلیٹ فارمز کو ایک مشترکہ مسئلہ درپیش ہے: کیسے منافع حاصل کیا جائے بغیر کہ اپنی سرمایہ کاری کو خطرے میں ڈالا جائے۔

والت اب ایک متبادل ہے۔ یہ ایک ٹیکنیکل طریقہ ہے جو اثاثوں کو کمپنی کے اکاؤنٹس سے باہر رکھنے کے ساتھ ساتھ منافع کمانے کا طریقہ فراہم کرتا ہے۔ اسے روایتی فنڈ کی طرح سمجھا جا سکتا ہے - لیکن چابی کی تحویل دینے یا ایک تہوار کے اعداد و شمار کا انتظار کیے بغیر۔ یہی وہ طریقہ ہے جس کے ذریعے ماہرین اس ماڈل کو فروخت کر رہے ہیں: صارفین اپنے اثاثوں کی نگرانی برقرار رکھتے ہیں اور چین پر خود کار طریقے سے چلنے والی مہارت کے ساتھ حکمت عملی حاصل کرتے ہیں۔

"چیئرمن کا کردار خطرات اور اثاثوں کے منیجر کی طرح ہوتا ہے، جیسا کہ بلیک راک (BlackRock) یا بلیک سٹون (Blackstone) اپنی فنڈز اور چندہ فنڈز کے حوالے سے کرتے ہیں،" کرپٹو ایسیٹ ریسکیو منیجمنٹ کمپنی گاہنٹ (Gauntlet) کے سی ای او تارون چitra کا کہنا ہے، جو کہ وائلٹ (Vault) کے آپریشنز کو بھی چلا رہے ہیں، "تاہم، بلیک راک یا بلیک سٹون کے برعکس، یہ غیر مسروقہ ہے، اس لیے اثاثوں کے منیجر کبھی بھی صارفین کے اثاثوں کی مالکیت نہیں رکھتے ہیں؛ اثاثے ہمیشہ اسمارٹ کنٹریکٹس میں رہتے ہیں۔"

یہ ڈھانچہ مالیاتی مسئلہ کو درست کرنے کے لئے بنایا گیا ہے جو کرپٹو میں دوبارہ دوبارہ دیکھا گیا ہے۔ پچھلے سائیکلز میں، کم خطرہ کے مصنوعات کے طور پر ترویج دی گئی مصنوعات عام طور پر قرضہ لینے والی رقم کو چھپاتی ہیں، گاہکوں کی رقم کو بار بار استعمال کرتی ہیں یا کمزور ہمکاروں پر شدید انحصار کرتی ہیں۔ الگورتھمک سٹیبل کوائن ٹیرا یو ایس ڈی کے ذریعہ سبسڈائزڈ واپسی فراہم ک تقریباً 20 فیصد کا ریٹرن حاصل کیا۔ جیسے سیلسیس ایسے مرکزی قرضہ دہندہ ادارے چھپے ہوئے جو اپنے جمود کو خطرناک داؤ میں لگا دیتے ہیں۔ جب بازار کم ہونے لگتا ہے تو نقصانات تیزی سے پھیل جاتے ہیں - اور کسی بھی ہشیاری کے بغیر۔

اب کافی ترین وارچسٹ (Vault) پالیسیاں معمولی سی ہیں۔ عام طور پر یہ قرضوں کی متغیر شرح، مارکیٹ بنانے یا بلاک چین پروٹوکول کو مائعی فراہم کرنے سے متعلق ہوتی ہیں، پاکیزہ معاملہ کے بجائے۔سٹیک ہاؤس ایوی ایس ڈی سی کا خزانہ اسی طرح، یہ اپنی تشریح کردہ بلو چپ کرپٹو کرنسیوں اور ٹوکنائزڈ دنیا کے اثاثوں (RWA) کے خلاف اسٹیبل کوائن کا قرضہ دے کر تقریبا 3.8 فیصد واپسی فراہم کرتا ہے۔ کئی ویولٹ جاری طور پر "بے رنگ" طریقے سے بنائے گئے ہیں: ان کی کامیابی یہ ہے کہ وہ زیادہ سے زیادہ منافع کی پیش کش کے بجائے یہ وعید دیتے ہیں کہ ڈیجیٹل نقد رقم سے منافع حاصل کرنے کے لیے یہ ضروری نہیں ہے کہ ملکیت کا حوالہ دیا جائے یا کسی ایک کمپنی کے قرض خواہ بن جائے۔

"لوگ اُن کمیسی کا اُمیدوار ہن،" جنوبی ایشیا کے سرمایہ کاری کے ماہر اور Bitwise کے ملٹی سٹریٹجی حلز کے چیف جانی من کا کہنا ہے کہ جو کہ اپنے پہلے ویولٹ کا اعلان کر چکا ہے "وہ اپنی اصلیت کو فائدہ پہنچانے کی خواہش رکھتے ہن۔ ویولٹ اس مقصد کو حاصل کرنے کا صرف ایک اور طریقہ ہے۔"

اگر مالیاتی اداروں کے اقدامات کے تحت مارکیٹ ڈھانچہ قانون سازی کی ایک تجویز کے مطابق سٹیبل کوائن بیلنس پر منافع کی ادائیگی پر پابندی عائد کر دی جائے تو وائلٹ کو بھی زیادہ حوصلہ ملتا ہے۔ اگر یہ صورتحال پیش آتی ہے تو منافع کی طلب مٹ جاتی ہے بلکہ یہ صرف منتقل ہو جاتی ہے۔

"ہر فائنانشل ٹیکنالوجی کمپنی، ہر سینٹرلائزڈ ایکسچینج، ہر کسٹوڈیل انسٹی ٹیوشن ہمارے ساتھ بات کر رہا ہے،" اسٹیک ہاؤس فائنانشل کے شریک مالک سیباستین ڈیریواو نے کہا، جو وولٹ کے ایک کریٹر ہیں، "ایسا ہی روایتی فائنانشل کمپنیاں بھی کر رہی ہیں۔"

لیکن یہ احتیاط سسٹم میں ہارڈ کوڈ نہیں ہے۔ اس صنعت کو شکل دینے والے دباؤ کا سبب مقابلہ ہے، ٹیکنالوجی نہیں۔ استحکام کیس کی مقبولیت کے ساتھ، منافع جمع کراؤ اور جمع کردہ رقم کو برقرار رکھنے کا اہم ذریعہ بن گیا ہے۔ اچھا نتیجہ نہ دینے والے جو لوگ یہ کام کر رہے ہیں وہ اپنی سرمایہ کے نقصان کا سامنا کر رہے ہیں، جبکہ زیادہ منافع فراہم کرنے والے لوگوں کو زیادہ سے زیادہ سرمایہ کی طرف مزید رجحان ہوتا ہے۔ تاریخی طور پر، اس تحریک نے غیر بینک قرض دینے والے اداروں (کرپٹو یا دیگر کسی بھی شعبے کے) کو معیار کم کرنے، لیوریج بڑھانے یا خطرات کو پلیٹ فارم کے باہر منتقل کرنے کی طرف دھکیل دیا ہے۔ یہ تبدیلی بڑے صارفین کے پلیٹ فارم تک پہنچ چکی ہے۔ کرپٹو ایکسچینج کوئین بیس اور کریکن دونوں نے ہی… شروع کری نچھوکی کاروباری صارفین کو وault کی طرح حکمت عملی کے پروڈکٹس تک رسائی فراہم کرنے کے لئےپی ۔ ڈی ۔ جی کی شرح واپسی 8 فیصد تک پہنچ گیا۔

کل میں شفافیت گمراہ کن ہو سکتی ہے۔ عوامی ڈیٹا ٹولز اور دیکھا جا سکنے والی پالیسیاں اعتماد قائم کرتی ہیں - اور اعتماد سرمایہ کو جذب کرتا ہے۔ لیکن جب سرمایہ جاری ہو جاتا ہے تو اسکیورز کو واپسی کی فراہمی کے دباؤ کا سامنا ہوتا ہے، جو کبھی کبھی صارفین کے لئے تخمینہ لگانے میں ناکامی کے سبب چین کے باہر کاروبار کی طرف دوڑ جاتا ہے۔

اسٹریم فنانس نے بعد میں اس کمزوری کو ظاہر کیا، جس کے بعد ایک غیر نامزد بیرونی فنڈ مینیجر کے ساتھ وابستہ شدید نقصان کی اطلاع دی گئی۔ اس واقعہ نے ویولٹ صنعت کے ساتھ مجموعی طور پر شدید واپسی کا باعث بنایا، جس کی مجموعی اصلیت 10 ارب ڈالر کے قریب سے 54 کروڑ ڈالر تک گر گئی۔

اس مالک کے حامیوں کا کہنا ہے کہ اسٹریم نمائندہ نہیں ہے۔ اسٹریم فنانس نے ایکس پر ڈیمو کے لیے درخواست نہیں دی۔

"سیلسیس، بلاک ایف آئی، اور ان سب کے علاوہ اسٹریم فنانس، مجھے ان سب کو معمولی حد تک اس قسم میں رکھنا ہے کہ جہاں صارفین کو معلومات میں ناکامی ہوئی ہے،" بٹ وائز کے مین کا کہنا ہے کہ "کرپٹو کے دنیا کے لوگ ہمیشہ اس بات پر زیادہ توجہ دیتے ہیں کہ ممکنہ طور پر کتنا اضافہ ہو سکتا ہے، اور اس بات پر کم توجہ دیتے ہیں کہ ممکنہ طور پر کتنا نقصان ہو سکتا ہے۔"

اس میں واضح فرق موجود ہو سکتا ہے۔ وائلٹ کو گزشتہ ناکامی کے جواب میں قائم کیا گیا تھا، جس کا واضح مقصد خطرات کو ظاہر کرنا تھا نہ کہ چھپانا۔ باقی ماندہ سوال یہ ہے کہ کیا شفافیت خود بخود ہی عمل کو محدود کر سکتی ہے یا پھر، جیسا کہ گزشتہ سائیڈ شیڈ بینکنگ کے واقعات میں ہوا، واضح ترین ڈھانچہ صرف اس بات کی اجازت دیتا ہے کہ سرمایہ کار میو میوزک بند ہونے سے قبل خطرات کو آسانی سے برداشت کر سکیں۔

"اساسی طور پر یہ شفافیت کو قبول کرنے اور ہر قسم کے پروڈکٹس، چاہے وہ DeFi ہوں یا غیر DeFi، کے بارے میں مناسب اطلاعات فراہم کرنے سے متعلق ہے۔" من نے کہا۔