لکھنے والہ: وِل آ وانگ

USDT کے ذریعے ادائیگی لیں، دس سیکنڈ میں رقم حاصل ہو جائے، ریفندز ختم ہو جائیں — یہ بہت سے ڈیجیٹل تفریحی کاروباروں کا اصل تجربہ ہے جب وہ پہلی بار اسٹیبل کوائن پر ادائیگی کے نظام سے واقف ہوتے ہیں۔ لیکن رقم حاصل ہونا، اس بات کا سب سے آسان حصہ ہے۔

روایتی پیسہ جمع کرنے کے نظام میں، جاری کنندہ، جمع کرنے والا، اور کارڈ تنظیم، آپ کے نظر سے چھپی ہوئی تمام چیزوں — شناخت کی تصدیق، خطرہ کی جانچ، مشکوک لین دین کی رپورٹ، اور خریداری کے تنازعات کا انتظام — کو تقسیم کرتے ہیں۔ اسٹیبل کوائن نے اس نظام کے ہر درمیانی لایر کو ختم کر دیا ہے۔ زنجیر پر ٹرانسفر مکمل ہوتے ہی، ان چاروں چیزوں میں سے کسی ایک کو بھی کوئی نہیں کر رہا۔

اس مضمون میں جس خالی جگہ کا ذکر کیا گیا ہے، وہ یہ ہے کہ کون بھرے گا، کیسے بھرے گا، اور کتنی حد تک بھرنا قانونی ہوگا۔ جو پلیٹ فارم اسٹیبل کوائن ادائیگی سروسز بنارہے ہیں اور جو دکاندار اس میں شامل ہونے کا جائزہ لے رہے ہیں، یہ کوئی نظم و ضابطہ کا نظریاتی مسئلہ نہیں ہے — یہ آپ کے موجودہ بزنس آرکیٹیکچر میں پہلے سے موجود قانونی خطرہ ہے۔

ایک، وصولی اور ادائیگی ایک ہی بات نہیں ہیں

2023 کے آخر میں، ایک جنوبی مشرقی ایشیائی ڈیجیٹل تفریحی کاروبار کا Stripe اکاؤنٹ اس لیے مستقل طور پر بند کر دیا گیا کہ اس کی منسوخی کی شرح حد سے زیادہ تھی۔ تین ہفتے میں، انہوں نے سینٹ وینسینٹ میں درج ایک اسٹیبل کوائن ادائیگی پلیٹ فارم سے جڑ لیا، اور USDT کا ادائیگی شروع ہو گئی، منسوخیاں ختم ہو گئیں۔ لیکن دو سال بعد، ایک مطابقت کی آڈٹ میں پایا گیا کہ ان 24 ماہ کے تمام لین دین میں سے کوئی بھی بلاک چین پر خطرہ جانچ سے گزرا نہیں۔

پیسہ آ گیا ہے۔ کمپلائنس نہیں آیا۔

یہی اسٹیبل کوائن ادائیگی کا اصل مسئلہ ہے جسے حل کیا جانا ہے۔

اسٹیبل کرنسیاں فطری طور پر "收款" ہیں، "收单" نہیں — پیسہ A کے والٹ سے B کے والٹ تک جاتا ہے، بلکل صرف لین دین کی تصدیق ہوتی ہے۔ ہم "收单" کے لفظ کو اس لیے استعمال کرتے ہیں کیونکہ یہ اس مسئلے کو زیادہ درست طور پر اشارہ کرتا ہے: دکاندار کو صرف پیسہ حاصل کرنے کی ضرورت نہیں، بلکہ اس پیسے کو قانونی، محفوظ اور جانچ پڑتال کے قابل بنانے والی ایک مکمل سروس سسٹم کی ضرورت ہوتی ہے۔

روایتی بینک کارڈ سسٹم میں، یہ سسٹم تین طرفوں پر مشتمل ہے: جاری کرنے والی بینک صارف کی شناخت کی تصدیق کرتی ہے، ادائیگی کرنے والی بینک ہر لین دین کو قبول کرتی ہے اور جو خطرہ ہوتا ہے اس کا بوجھ اٹھاتی ہے، اور کارڈ تنظیم درمیان میں ادائیگی کا انتظام کرتی ہے۔ جب کوئی دکاندار کارڈ استعمال کرتا ہے، تو اس کے پیچھے ایک مکمل ذمہ داری تقسیم کا نظام خاموشی سے کام کرتا ہے — KYC کسی کا کام ہے، خطرہ کسی کا بوجھ ہے، ریفندز کا انتظام کسی کا فرض ہے، اور رپورٹس کا جمع کرانا کسی کا فریضہ ہے۔ دکاندار کے لیے یہ مکمل طور پر نظر نہیں آتا اور انہیں اس پر کوئی توجہ دینے کی ضرورت نہیں۔

اسٹیبل کرنسی نے اس مکینزم کے تمام درمیانی لیورز کو ختم کر دیا۔ فنڈز وصول ہو گئے، لیکن:

- کسی بھی طرف نے ادائیگی کرنے والے کی شناخت کی تصدیق (KYC) مکمل نہیں کی ہے

- کسی بھی طرف نے اس لین دین کے لیے خطرہ جانچ (KYT) نہیں کی۔

- کسی بھی طرف سے مشکوک فنڈز کی حرکت (STR) کی رپورٹ نہیں کی گئی۔

- کوئی بھی طرف غلط ادائیگی یا استعمال کے جھگڑے (Dispute) کا انتظام نہیں کر سکتی۔

یہ چار کمیاں، اسٹیبل کوائن وصولی اور حقیقی طور پر “پیمنٹ کالیکشن” کے درمیان اکلوتے فرق ہیں۔ کون بھرے گا، کیسے بھرے گا، اور کتنی حد تک بھرنا کامیابی کے لیے مطلوب ہے — یہی اس مضمون میں بحث کا مکمل موضوع ہے۔

ٹیکنیکل طور پر، اسٹیبل کرنسی ادائیگیاں پیر فار پیر ٹرانسفر ہیں۔ تجارتی طور پر، انہیں روایتی ادائیگی فراہم کنندگان کے تمام کاموں کو پورا کرنا ہوگا۔ اسٹیبل کرنسی ادائیگیوں کی قیمت چین پر نہیں، بلکہ چین کے باہر ہے۔

دوسری بات: مانگ کے باعث: کاروباری افراد اس مرحلے تک کیوں پہنچ گئے

تجارتی کاروباروں کو سٹیبل کرنسی ادائیگیوں کی طرف مجبور کرنے والا کبھی نئی ٹیکنالوجی کی خواہش نہیں ہوتی۔ ان کے جوڑنے کی بنیادی ضرورت صرف تین ہوتی ہے۔

ضرورت 1: ریفندز کو ختم کریں

عدم ادائیگی آن لائن ادائیگی کا مکمل معمول نہیں، بلکہ اس کی ساختی خصوصیت ہے۔ تمام آن لائن ٹرانزیکشنز میں فزیکل کارڈ سوئیپ، دستخط، یا ذاتی تصدیق نہیں ہوتی، اور جھگڑوں کے ثبوت کا اخراج اور مشکل مکمل طور پر دُکاندار پر ہی عائد ہوتا ہے۔

انکاؤنٹر کے پیمانے کو اعداد و شمار ظاہر کرتے ہیں۔ Chargeflow کے ڈیٹا کے مطابق، 2025 تک عالمی ای کامرس میں رد کردہ ادائیگیوں کا نقصان 33.8 ارب ڈالر ہوگا، اور 2028 تک بڑھ کر 41.7 ارب ڈالر ہو جائے گا۔ Sift کا Q4 2024 ڈیجیٹل ٹرسٹ انڈیکس دو سطحوں پر تقسیم ہے: پیمانے کے لحاظ سے، Q1 2024 میں کل رد کردہ ادائیگیوں کا اوسط مقدار 59 فیصد بڑھ کر 374 ڈالر ہو گیا؛ ساختی لحاظ سے، آن لائن سفر اور مقامات میں رد کردہ ادائیگیوں کی شرح 816 فیصد بڑھی، ای کامرس میں 222 فیصد، اور ڈیجیٹل مال اور خدمات میں 59 فیصد۔ ڈیجیٹل تفریح اور مالیاتی خدمات مل کر تمام خطرناک دُکانوں کے جھگڑوں کا 30 فیصد تشکیل دیتے ہیں۔

مسئلہ کی جڑ کریڈٹ کارڈ سسٹم کی معکوس ڈیزائن میں ہے۔ دوستانہ دھوکہ — جب صارفین ادائیگی کے بعد "غیر اجازت دی گئی ٹرانزیکشن" کے بہانے ریفند کا مطالبہ کرتے ہیں — ڈیجیٹل پلیٹ فارمز کا ایک مستقل مسئلہ ہے۔ اس سے زیادہ سنگین بات یہ ہے کہ اکاؤنٹ بند ہو جاتا ہے: اگر ریفند کی شرح حد سے زیادہ ہو جائے، تو Stripe یا Adyen فوراً اکاؤنٹ بند کر دیتے ہیں، جس سے 2-4 ہفتے تک ادائیگی نہیں ملتی، اور موجودہ صارفین "ادائیگی ناکام" دیکھ کر فوراً چلے جاتے ہیں۔

بلوکچین میں " disputes and reversals " کا کوئی مکینزم نہیں ہے۔ چین پر غیر قابلِ واپسی کی وجہ سے یہ مسئلہ بالکل ختم ہو جاتا ہے۔

NOWPayments کے ڈیٹا نے اس مانگ کے پیمانے کی تصدیق کی ہے: اس کے ذریعے ہونے والے iGaming ٹریڈنگ کا حجم گزشتہ سال کے مقابلے میں 40% بڑھ گیا ہے، اور اس صنعت کے ٹریڈنگ مارکیٹ شیئر میں تقریباً 15% حصہ ہے۔ 2025 میں، اسٹیبل کرنسیز (USDT/USDC) نے عالمی مالیاتی iGaming ٹریڈنگ کے لین دین کا 50% سے زائد حصہ حاصل کر لیا ہے۔ اس بات کو واضح کرنا ضروری ہے کہ iGaming کا اسٹیبل کرنسیز کی طرف رجحان متعدد وجوہات پر مشتمل ہے — جن میں ریفندز کا خاتمہ ایک ہے، جبکہ ریگولیٹری آربٹریج اور کم داخلہ کی رکاوٹ بھی اہم عوامل ہیں۔ لیکن نتائج پہلے ہی ظاہر ہو چکے ہیں۔ مارکیٹ منتقل ہو چکی ہے۔

انفرادیت نے ریفندز کو ختم کر دیا، لیکن صارفین کے لیے محفوظ نیٹ ورک بھی ختم کر دیا — اس مسئلے کو تیسرے فصل میں واپس پیش کیا جائے گا۔

درخواست دو: آن لائن ادائیگی کے اخراجات کو کم کریں

آن لائن ادائیگی کی لاگت ایک عدد نہیں، بلکہ ایک سلسلہ وابستہ ٹیکس ہے۔

امریکی کاروباری افراد کے لیے اسٹرائپ کی معیاری فیس 2.9% + 0.30 ڈالر فی لیننگ ہے، بین الاقوامی کارڈز کے لیے مزید 1% اور کرنسی تبدیلی کے لیے مزید 1% — ایک $100 کی سمندر پار صارف کی آرڈر کے لیے صرف ادائیگی کے معاملات کا اخراج تقریباً $5 ہو جاتا ہے۔ اڈین کا انٹرچینج++ ماڈل بڑے صارفین کے لیے زیادہ شفاف ہے، لیکن بین الاقوامی لین دین میں کارڈ تنظیموں کی فیس شامل ہونے کے بعد، اصل مجموعی اخراجات آسانی سے 4% سے زائد ہو جاتے ہیں۔ اعلیٰ خطرہ والے صنعتوں کو مزید اضافی فیسز اور رولنگ ریزرو کا سامنا کرنا پڑتا ہے — اسٹرائپ اکثر ڈیجیٹل تفریح اور اعلیٰ خطرہ والے طبقات کے لیے خدمات فراہم نہیں کرتا۔

500,000 امریکی ڈالر کی آن لائن ٹرانزیکشنز کو سالانہ پروسیس کرنے والے ایک میچنٹ کو صرف پروسیسنگ فیس کے طور پر 15,000 سے 20,000 امریکی ڈالر ادا کرنے پڑتے ہیں، جس میں ریجیکشن کے نقصانات، کرنسی تبدیلی اور پلیٹ فارم ماہانہ فیس شامل نہیں۔

اسٹیبل کوائن کی وصولی کی لاگت کی ساخت بالکل مختلف ہے۔ Triple-A جیسے پلیٹ فارمز کی مجموعی فیس عام طور پر 0.5% سے 1.5% کے درمیان ہوتی ہے، کوئی عبوری اضافی فیس نہیں، کوئی کرنسی تبدیلی کا درمیانی طرف نہیں — بلاکچین پر ٹرانسفر خود بخود «مقامی» اور «بین الاقوامی» کا فرق نہیں کرتا۔ زیادہ اہم تبدیلی结算 کی رفتار میں ہے: روایتی وصولی کے لیے فنڈز کی وصولی کا دورانیہ T+2 سے T+3 ہوتا ہے، جبکہ اسٹیبل کوائن结算 T+0 یا حتیٰ کہ ریل ٹائم ممکن ہے۔

ٹرپل-ای کے بانی ایرک باربیئر کے مطابق، کراس بارڈر ادائیگی کے لیے درکار آپریشنل سرمایہ، اسٹیبل کوائن کے استعمال سے روایتی طریقے کا دسواں حصہ تک کم ہو سکتا ہے۔ نئے کاروباروں کے لیے، یہ صرف کارکردگی میں اضافہ نہیں، بلکہ زندہ رہنے کا سوال ہے۔

ضرورت تین: مالکان کریپٹو کو اور عالمی انٹرنیٹ صارفین تک پہنچنا

یہ تینوں تقاضوں میں سب سے زیادہ تیزی سے بڑھ رہا اور سب سے زیادہ نظرانداز کیا جانے والا ہے۔

BVNK نے YouGov کے ساتھ مل کر عالمی سطح پر 15 ممالک کے 4,600 سے زائد اسٹیبل کوائن رکھنے والوں کا جائزہ لیا (نوٹ: یہ شرکاء صرف گزشتہ 12 ماہ میں کریپٹو کرنسی رکھنے یا خریدنے کی منصوبہ بندی کرنے والے فعال صارفین ہیں، عام صارفین کی نمائندگی نہیں کرتے)۔ تین اہم نتائج الگ الگ قابل توجہ ہیں: 52% رکھنے والوں نے اس لیے خاص طور پر کسی دکان پر خریداری کی کہ وہاں اسٹیبل کوائن قبول کی جاتی ہیں — ادائیگی کا طریقہ صرف ایک ٹول نہیں، بلکہ صارفین کو حاصل کرنے کا ذریعہ ہے؛ رکھنے والوں کا خریداری کا ارادہ تمام ٹیسٹ شدہ شعبوں میں ان کی حقیقی خریداری کے تناسب سے زیادہ ہے، رکاوٹ ارادے میں نہیں، بلکہ دکانوں کے اسٹیبل کوائن تقبل میں ہے؛ اسٹیبل کوائن صارفین کا بین الاقوامی ادائیگی کا تقاضا زیادہ ہوتا ہے، اوسط خریداری کی رقم اور تبدیلی کی شرح قدرتی طور پر مقامی کارڈ صارفین سے زیادہ ہوتی ہے۔

ویزا اور الیم کے آن چین ڈیٹا کے مطابق، اگست 2025 میں 250 ڈالر سے کم کی یکتا سٹیبل کوائن چھوٹی ٹرانسفرز کا کل مجموعہ 5.84 ارب ڈالر تھا، جو ایک نیا ریکارڈ ہے۔ یہ روزمرہ کے استعمال کا اشارہ ہے، سرمایہ کاری نہیں۔

لیکن اسٹیبل کوائن کی ادائیگی کا اثر صرف «کرپٹو کرنسی رکھنے والے صارفین» تک محدود نہیں ہے۔ بینکنگ انفراسٹرکچر کمزور نئے مارکیٹس کے صارفین کے لیے، اسٹیبل کوائن عالمی الیکٹرانک کمرس میں براہ راست شمولیت کا ایک راستہ ہے جو روایتی بینکنگ نظام کو دور کرتا ہے۔ NOWPayments کے 2023-2025 کے درمیان ٹرانزیکشن ڈیٹا کے مطابق، مختلف مارکیٹس کی چلائی جانے والی منطق بالکل مختلف ہے — امریکہ میں سہولت، ہندوستان اور نائجیریا میں بینک کے پابندیوں سے بچنا، اور روس اور نئے مارکیٹس میں روایتی ادائیگی کے طریقوں کے خراب ہونے کے بعد متبادل راستہ۔ ان مارکیٹس میں ایک ہی سب کے لیے عالمی ادائیگی کی حکمت عملی 15٪-20٪ ممکنہ تبدیلی کو ضائع کر دے گی۔

ریزر گولڈ کا تین اے کے ساتھ اندراج یہاں ہے: ایک ادائیگی کا انٹرفیس، جو 130 ممالک کے انٹرنیٹ صارفین تک پہنچتا ہے، بغیر ہر مارکیٹ کے لیے الگ الگ مقامی ادائیگی کے طریقے جوڑنے کے۔

تین ضروریات کا مشترکہ نقطہ: اسٹیبل کوائن یہاں ایک حقیقی کاروباری مسئلہ حل کر رہی ہے، صرف ادائیگی کے تجربے کا چھوٹا سا بہتر بنانا نہیں۔ ریگولیٹری فریم ورک کے مکمل ہونے سے پہلے ہی اسٹیبل کوائن کے ذریعے ادائیگیاں بڑے پیمانے پر ہو چکی ہیں۔ ریگولیٹرز کے سامنے حقیقی مسئلہ "کیا اجازت دی جائے یا نہیں" نہیں، بلکہ "جو چیز پہلے سے ہو رہی ہے، اس پر کیسے ترتیب لائی جائے" ہے۔

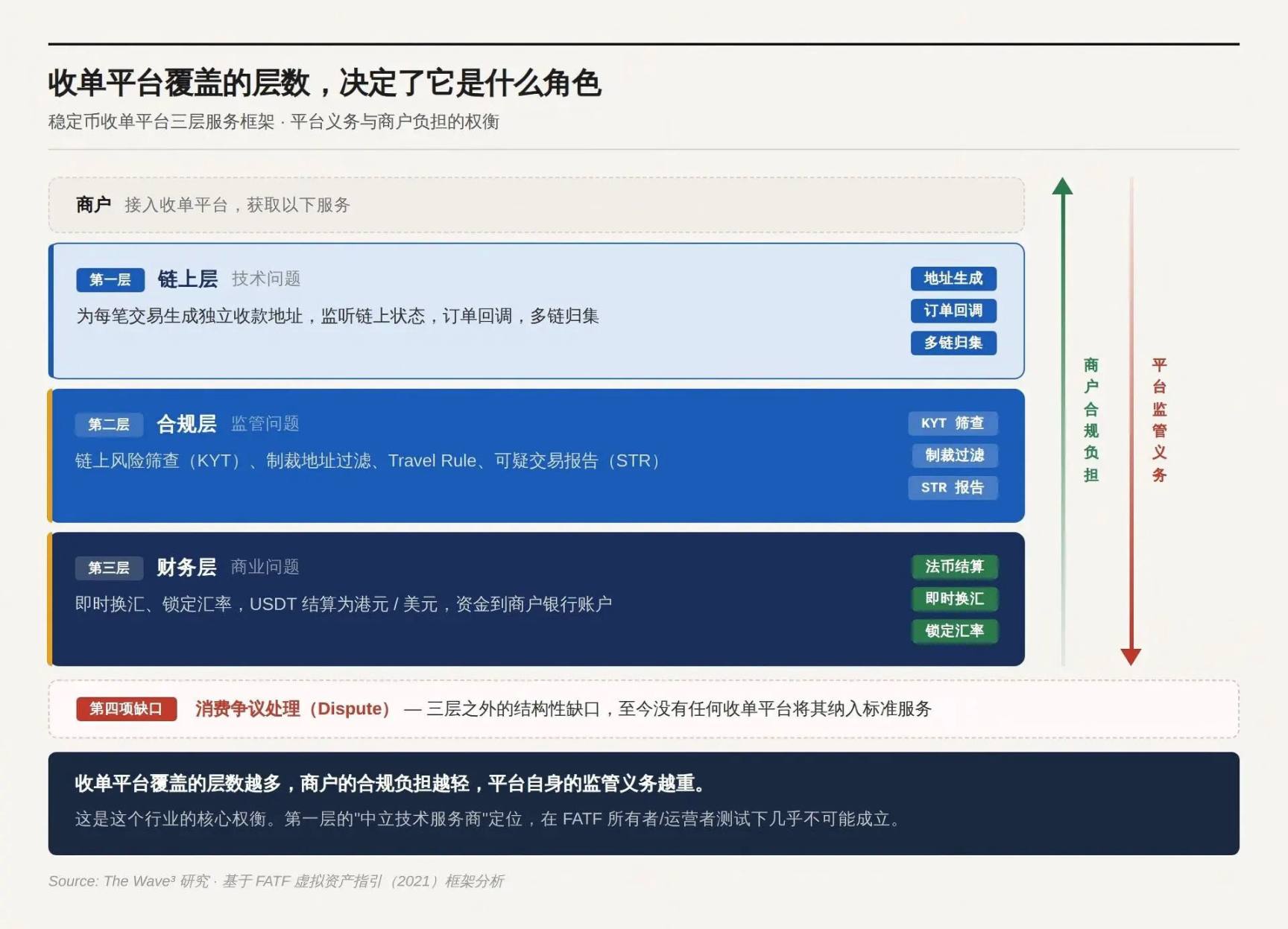

تین، ادائیگی پلیٹ فارم کا تین سطحی منطق

آن لائن تصدیق ہو گئی، رقم ایڈریس پر آ گئی، اب کیا؟

آرڈر سسٹم بلاکچین پتے کو نہیں پہچانتا، فنانشل سسٹم USDT کو اکاؤنٹ نہیں کرتا، بیلنس شیٹ میں کرپٹو کرنسی رکھی نہیں جا سکتی، ریگولیٹری ادارے مشکوک ٹرانزیکشنز کی رپورٹنگ کا مطالبہ کرتے ہیں، اور صارفین نے غلط رقم ادا کر دی ہے جسے کسی کو حل کرنا ہوگا۔ ان مسائل میں سے کوئی بھی بلاکچین ٹرانسفر سے حل نہیں ہوتا۔

اسٹیبل کرنسی ایکسچینج پلیٹ فارم کا پروڈکٹ منطق یہ ہے کہ وہ ان مسائل کو ایک ایک کر کے سنبھالتا ہے۔ جتنا زیادہ سنبھالے، اس کی خدمات کی قیمت زیادہ ہوگی اور تنظیمی ذمہ داریاں بھی بڑھیں گی۔

پہلا لیور: بلاکچین لیور

ہر ٹریڈ کے لیے الگ الگ ادائیگی کا پتہ جنریٹ کریں، بلوكچین کی حالت کو مانیٹر کریں، ادائیگی کی تصدیق کریں، اور بلوكچین کے واقعات کو ایسے آرڈر کال بیک سگنلز میں تبدیل کریں جو مارکیٹ پلیٹ فارم کو سمجھ سکے۔ بالغ پلیٹ فارم مزید طور پر متعدد بلوكچینز پر اکٹھا کرنا، اسمارٹ کنٹریکٹس کے ذریعے تقسیم، اور آرڈر کی حالت کا انتظام (وقت ختم ہونے پر بند کرنا، جزوی ادائیگی کا فرق ادا کرنا) فراہم کرتے ہیں۔

اس لیyer کے بغیر، کاروباری طرف کو نہیں معلوم ہوتا کہ کون سی بلاکچین ٹرانسفر کون سے آرڈر سے متعلق ہے۔ اسی لیyer پر، بہت سے پلیٹ فارمز دعویٰ کرتے ہیں کہ وہ «بے طرف تکنیکی سروس فراہم کنندہ» ہیں—صرف تکنیکی ٹولز فراہم کرتے ہیں، رقم کے انتقال میں مداخلت نہیں کرتے، اس لیے انہیں تنظیمی ذمہ دار نہیں سمجھا جانا چاہیے۔

یہ دعویٰ صرف اگلی سطح کے فیصلے پر منحصر ہے۔

دوسرا لیور: کمپلائنس لیور

آنے والی ہر رقم کے لیے، آن لائن خطرہ جانچ (KYT) کی ضرورت ہوتی ہے: کیا یہ ویلٹ ایڈریس سزائی فہرست میں ہے، کیا اس نے مکسر، ڈارک ویب مارکیٹس، یا معلوم کردہ دھوکہ دہی والے ایڈریسز کے ساتھ تعامل کیا ہے۔ حد سے زیادہ رقم کے ٹرانزیکشنز کو ادائیگی کرنے والے کی شناخت تصدیق کے لیے فعال کیا جانا چاہیے۔ ٹریول رول کے مطابق، VASP کے درمیان ادائیگی کرنے والے اور وصول کرنے والے کی معلومات شیئر کی جانی چاہئیں۔ مشکوک ٹرانزیکشنز کو ریگولیٹری اداروں کو رپورٹ کیا جانا چاہیے (STR)۔

یہ لیول مطابقت کے فرائض کا بنیادی ذریعہ ہے اور تنظیمی اداروں کے لیے پلیٹ فارم کی قسم کا جائزہ لینے کا مرکزی ٹیسٹ ہے۔

FATF کی 2021ء کے اکتوبر کی اپڈیٹ ورچوئل ایسٹس گائیڈلائنز میں دو اصولوں کو متعارف کرایا گیا: پہلا، فنکشن پر فارم کا اصول — نگرانی کا تصور کام کی فنکشن ہے، نہ کہ ٹیکنالوجی کی شکل؛ نان-کاسٹوڈین، ڈیسینٹرلائزڈ، اور اسمارٹ کنٹریکٹس کو کوئی استثنیٰ نہیں مانا جاتا؛ دوسرا، مالک/آپریٹر ٹیسٹ — یہاں تک کہ اگر ترتیب ظاہری طور پر ڈیسینٹرلائزڈ ہو، تو "موجودہ، مالک، آپریٹر، یا دوسرے جن کے پاس کنٹرول یا کافی اثر ہو" واسپ کی تعریف میں شامل ہو سکتے ہیں، جس کا فیصلہ درج ذیل عوامل سے ہوتا ہے: کیا وہ خدمات سے منافع حاصل کرتے ہیں، کیا ان کے پاس پیرامیٹرز سیٹ یا تبدیل کرنے کی صلاحیت ہے، اور کیا وہ صارفین کے ساتھ مستقل تجارتی تعلق رکھتے ہیں۔

جس کے پاس فنڈز کی گردش پر عملی کنٹرول ہے — چاہے وہ فنڈز کو خود سے گزرنے دے یا نہ دے — وہی نظم کے دائرے میں آتا ہے۔ اگر کسی کے پاس فرانت اینڈ انٹرفیس ہے، ہینڈل فیس وصول کرتا ہے، اور ایک قابل شناخت آپریٹنگ اینٹٹی ہے — تینوں شرائط ایک ساتھ پوری ہو جائیں تو، "بے طرف تکنیکی سروس فراہم کنندہ" کا اپنا دعویٰ قائم نہیں رہتا۔ اس ٹیسٹ کا دائرہ، زیادہ تر پلیٹ فارمز کے خیال سے بہت زیادہ ہے۔

تیسری سطح: مالیاتی سطح

صارف USDT ادا کرتا ہے، جبکہ کاروباری طرف ہانگ کانگ ڈالر یا امریکی ڈالر چاہتا ہے۔ کسی کو فوری ایکسچینج، اسٹیبل ریٹس کا لکّوڑ، اور فیئر کرنسی کو کاروباری کے بینک اکاؤنٹ میں جمع کرانے کی ضرورت ہے۔ کاروباری طرف کرپٹو کرنسی کو اپنے بیلنس شیٹ پر رکھنا نہیں چاhta — یہ صرف ترجیح نہیں، بلکہ زیادہ تر کاروباری فنانس کے مطابقت کا سخت تقاضا ہے۔

کوئی فیات سیٹلمنٹ نہیں، اسٹیبل کوئن کی وصولی زیادہ تر کاروباروں کے لیے ایک مالی بوجھ ہے، ادائیگی کا ذریعہ نہیں۔

تین سطحوں کے باہر: تنازعات کے حل کا ساختی خلاء

پہلی تین چیزیں (KYC، KYT، STR) اوپر والے تین سطحی فریم ورک کے مطابق ہیں، اور ان سب کو پلیٹ فارمز نے بالکل نظام کے ساتھ شامل کر لیا ہے۔ صرف چوتھی چیز — خریداری کے تنازعات کا حل — اب تک کسی بھی ادائیگی پلیٹ فارم نے اپنی معیاری خدمات میں شامل نہیں کیا، اور یہ خلا اب تک باقی ہے۔

کریڈٹ کارڈ نظام میں، صارفین کا جھوٹے ٹرانزیکشن کے لیے چارج بیک کا حق کسی کسٹمر سپورٹ فنکشن نہیں بلکہ قانونی فرض ہے (امریکہ کا ریگولیشن E / ریگولیشن Z، یورپی یونین کا PSD2)۔ اسٹیبل کوائن کی بلاکچین پر غیر قابل واپسی نے ریفند کو ختم کر دیا ہے اور صارفین کے لیے مطالبہ کرنے کا راستہ بھی ختم کر دیا ہے۔ مُجھِر کے نقطہ نظر سے "فوائد"، ریگولیٹری نقطہ نظر سے "کمی" ہیں۔

بازار میں تین قسم کے انتظامی حل ظاہر ہو رہے ہیں: پلیٹ فارم لیول کا آف لائن مaanوی ریفند (Triple-A ماڈل)، اسمارٹ کنٹریکٹ escrow شرطی جاری کرنا، اور Kleros جیسے آن لائن اربٹری پروٹوکول — لیکن تینوں حل اب تک رسید کے منظر میں سائے کے ساتھ استعمال نہیں ہوئے ہیں۔ صارفین کی حفاظت بنیادی ٹیکنالوجی کے بدل جانے سے معاف نہیں ہو جاتی۔ یہ مسئلہ اب بھی کھلا ہوا ہے۔

جتنی زیادہ طبقات کے لیے ادائیگی کا پلیٹ فارم کور کرتا ہے، اتنی ہی کم معاون کی کمپلائنس کی بوجھ ہوتی ہے اور اتنی ہی زیادہ پلیٹ فارم کی نگرانی کی ذمہ داری ہوتی ہے۔ یہ صنعت کا مرکزی توازن ہے۔

چار، جس لیyer کو آپ کور کرنا چاہتے ہیں، وہی کردار آپ منتخب کرتے ہیں

تین طبقاتی فریم ورک ایک بہتھ سوال ہے۔ آپ کس تہے تک کور کرتے ہیں، اس سے طے ہوتا ہے کہ آپ کون سا کردار ادا کریں گے اور کس تنظیمی نظام کا سامنا کریں گے۔ بازار میں تین مقبول فریم ورکس ہیں، جو تین مختلف انتخابات اور قسمت کے مطابق ہیں۔

ہلکا مداخلت: نظمی فرق کا دور

پلیٹ فارم صرف پہلے لیول کا کام کرتا ہے: پتہ جنریٹ کرنا، ادائیگی کا انتظار کرنا، اور رقم براہ راست مارچنٹ کے والٹ میں جاتی ہے۔ NOWPayments اس ماڈل کا ایک مثالی نمونہ ہے — آپریٹنگ ایجنسی سینٹ وینسینٹ اور گریناڈائنز میں درج ہے، جہاں ورچوئل ایسٹس کے کاروبار کے لیے تقریباً کوئی عملی تنظیمی ضروریات نہیں ہیں۔ کمپلائنس کے فرائض کا طریقہ براہ راست سروس معاہدے میں درج ہے: FD Transfers LLC صاف طور پر اعلان کرتا ہے کہ پلیٹ فارم «مارچنٹ یا فائنل صارفین کے لیے KYC، KYB اور AML کمپلائنس کے لیے ذمہ دار نہیں ہے»، «مارچنٹ اور فائنل صارفین اپنے انجام دیے گئے ٹرانزیکشنز کے لیے مکمل ذمہ دار ہیں»۔

کوائن پے مینٹس (100 سے زیادہ کرپٹو ایسٹس کے لیے نان-مینجڈ پیمنٹ گیٹ وے) اور پے رام (خود مالکانہ نوڈ ڈپلویمنٹ پر زور) ایک ہی راستہ اپناتے ہیں: پلیٹ فارم صرف ٹیکنالوجی کے ٹولز فراہم کرتا ہے، اور کمپلائنس کی ذمہ داری مکمل طور پر منڈی اور صارفین پر چھوڑ دی جاتی ہے۔

یہ ماڈل ریگولیٹری خالی جگہ کے دوران کارآمد طریقے سے کام کرتا ہے اور روایتی ادائیگی کے نظام کے ذریعے مسترد کردہ شعبوں کو سروس فراہم کرتا ہے۔ لیکن بلاکچین پر ریکارڈ ہمیشہ کے لیے محفوظ رہتے ہیں، اور بے لائسنس آپریشن کے دوران تمام تاریخی ٹرانزیکشنز کو کسی بھی وقت ٹریس کیا جا سکتا ہے۔ اس کا مطلب ہے کہ آج کا کمپلائنس فیصلہ صرف کل کے ریسک ایکسپوژر کو ہی نہیں، بلکہ پچھلے دو سالوں کے قانونی خطرات کو بھی طے کرتا ہے۔

NOWPayments ماڈل کا مسئلہ یہ نہیں کہ "ابھی کچھ ہو رہا ہے" بلکہ یہ ہے کہ "جب کچھ ہوتا ہے تو ونڈو بند ہو چکی ہوتی ہے۔"

میڈیٹر: پیسے کو چھونا نہیں ہے، لیکن لائسنس کی ضرورت نہیں ہے

پلیٹ فارم پر فرست لیول اور سیکنڈ لیول: فنڈز ریلیز سے پہلے KYT اسکریننگ اور سانکشن فلٹرینگ کریں، لیکن کرنسی کنورژن اور فی بک سیٹلمنٹ نہ کریں۔ Coinbase Commerce (جو اب Coinbase Payments کہلاتا ہے) اس ماڈل کا سب سے زیادہ غلط سمجھا جانے والا کیس ہے۔

آن لائن ڈائریکٹ آرکیٹیکچر کا منطق بہت دلکش ہے: رقم صارف کے والٹ سے براہ راست مارکیٹ کے والٹ تک جاتی ہے، پلیٹ فارم مکمل طور پر اس کے ذریعہ نہیں گزرتا، تو میں فنانشل سروس فراہم کنندہ کیوں ہوں؟ کوائن بیس کا طریقہ کار اس منطق کا ب без تردید انکار ہے۔ کوائن بیس پے مینٹس کے شرائط و ضوابط میں واضح طور پر دعویٰ کیا گیا ہے کہ وہ مارکیٹ کے اثاثوں کو ہولڈ نہیں کرتے—لیکن اس کے ساتھ ہی سروس میں تبدیلی، روکنا یا ختم کرنے کا حق برقرار رکھتا ہے۔ ایک فرانت اینڈ انٹرفیس ہے، ہینڈلنگ فیس لی جاتی ہے، ایک شناخت شدہ آپریٹنگ اینٹٹی ہے، اور سروس بند کرنے کی صلاحیت ہے—مالک / آپریٹر کے لیے تمام شرائط одно وقت پوری ہوتی ہیں۔

کوینبیس امریکہ میں FinCEN MSB رجسٹریشن، متعدد ریاستوں کے مالیاتی ٹرانسمیشن لائسنس، اور نیو یارک کا BitLicense رکھتی ہے، جبکہ یورپ میں لکسمبرگ کے ذریعے CASP لائسنس کے ذریعے یورپی یونین کو کور کرتی ہے۔ یہ صنعت میں میڈیٹر انفراسٹرکچر کو سمجھنے کا صحیح طریقہ ہے: جب آپ دوسری سطح پر ہوتے ہیں، تو آپ خود کو منظم طرف قرار دیتے ہیں۔ "صرف رائس مینجمنٹ کر رہے ہیں" کہہ کر قانونی طور پر تعریف سے بچنے کی کوشش نہیں کرتے۔

دوبارہ داخلہ: کمپلاینس کو ایک پروڈکٹ کے طور پر بنائیں

پلیٹ فارم تینوں لیولز — وصولی، جانچ، اور معاوضہ جمع کرانے کو کور کرتا ہے، جس سے کاروباری طرف کو عام نقدی کی وصولی نظر آتی ہے اور مکمل طور پر کرپٹو کرنسی سے بے ربط رہتا ہے۔ ٹرپل-ای اس ماڈل کی بالغ شکل ہے۔

Triple-A کی خدمات کے شرائط اس کے کردار کو براہ راست ظاہر کرتی ہیں: یہ تکنیکی ٹول فراہم کنندہ نہیں، بلکہ مکمل ادائیگی کی پروسیسنگ اور سیٹلمنٹ سروس پرووائڈر ہے — پلیٹ فارم ایکسچینج ریٹس کو انجام دیتا ہے، فیس کاٹنے کے بعد مالکان کو نیٹ فیٹ کرنسی رقم ادا کرتا ہے، اور مالکان کے KYB جانچ اور مستقل مطابقت کے فرائض بھی معاہدے میں شامل ہیں۔ لائسنس کا نقشہ: سنگاپور MAS کا اہم ادائیگی ادارہ (MPI) لائسنس، فرانس کا ACPR ادائیگی ادارہ لائسنس (یورپی پاسپورٹ مکینزم کے ذریعے 27 ممالک تک لاگو)، FinCEN MSB رجسٹریشن، امریکہ کے 17 ریاستوں کے مانی ٹرانسمیشن لائسنس، کینیڈا کا FMSB، جنوبی افریقہ کا FSCA رجسٹریشن۔

Grab، Razer، Farfetch نے Triple-A کو اس لیے منتخب کیا کیونکہ یہ سب سے کم کمیشن کے لیے نہیں، بلکہ اس لیے کہ Triple-A تین سطحوں کے مسائل کو اپنے اندر مکمل طور پر جذب کر لیتا ہے، جس سے کاروبار ایک ایسے مارکیٹ تک پہنچ سکتا ہے جس تک اس کا اب تک رسائی نہیں تھی، اور خود کو کسی بھی کرپٹو ایسٹیٹ سے ملنے کی ضرورت نہیں ہوتی۔ اسی مارکیٹ میں Stripe نے Bridge کی خریداری کے ذریعے USDC ادائیگی کی سہولت فراہم کی ہے (کمیشن 1.5%، کوئی اضافی فکسڈ فیس نہیں)، جبکہ روایتی پےمنٹ گائیڈ Shift4 نے 2025 کے آخر تک اسٹیبل کوائن ادائیگی کا آپشن شروع کرنے کا منصوبہ بنایا ہے۔ روایتی ادائیگی کمپنیوں کا داخلہ خود ہی مارکیٹ کی بالغ ہونے کا اشارہ ہے۔

کمپلائنس خود ایک مصنوع بن گیا ہے۔ اس مصنوع کی قیمت، نگرانی کے سخت ہونے کے ساتھ بڑھتی ہے۔

ہلکی مداخلت کا موقع بند ہو رہا ہے، درمیانی مداخلت کی تنظیمی سرحدیں سخت ہو رہی ہیں، اور شدید مداخلت کی حدود بڑھ رہی ہیں۔ NOWPayments کا اضافی فائدہ تنظیمی خالی جگہ سے آتا ہے، جبکہ Triple-A کا اضافی فائدہ تنظیمی سختی سے آتا ہے۔ ایک ہی صنعت، دو مکمل طور پر الگ الگ ڈرائیورز۔

پانچ: آن لائن کاروباری افراد کے لیے بہت سے اختیارات

زیادہ تر کاروباری افراد یہ سوال پوچھتے ہیں: "کیا ہمارے پلیٹ فارم میں اسٹیبل کوائن کلیکشن کا اندراج قانونی ہے؟"

اس سوال کا کوئی جواب نہیں ہے کیونکہ یہ غلط سوال پوچھ رہا ہے۔ کمپلاینس ایک دوہری ججمنٹ نہیں ہے، بلکہ دو متغیر کے تقاطع کا نتیجہ ہے:

آپ کے صارفین کہاں ہیں؟ آپ کے جوڑے گئے پلیٹ فارم کتنی کمپلائنس ذمہ داریاں اٹھاتے ہیں؟

دو متغیروں کا تقاطع، تجارتی کاروبار کو اس کے باقی فرائض کا تعین کرنے میں مدد کرتا ہے۔

متغیر ایک: صارفین کہاں ہیں

监管义务取决于业务发生地,而非主体注册地。一家在开曼群岛注册的收单平台,若为香港用户向香港商户的交易提供服务——则香港监管机构对该笔交易拥有完整管辖权,无论该平台注册于何处。离岸注册可规避税务,但无法规避监管。

مختلف بنیادی مارکیٹس میں اسٹیبل کوائن کے لیے تنظیمی طبقہ بندی اب بھی مختلف ہے (وِرچوئل ایسٹس بمقابلہ ادائیگی کے ذرائع)، جس کے مطابق مختلف لائسنس کی قسمیں ہوتی ہیں، لیکن کسی بھی طبقہ بندی کے تحت، لائسنس حاصل کرنے کا فریضہ ایک جیسا سخت ہے۔

ٹیثر اب تک MiCA کی اجازت حاصل نہیں کر سکا، جس کے نتیجے میں یورپی یونین میں USDT کا کمپلائنس سٹیٹس واضح طور پر غیر یقینی ہے، اور کچھ یورپی یونین کے ٹریڈنگ پلیٹ فارمز نے USDT کو ہٹا دیا ہے۔ یورپی یونین کے صارحین کو سروس دینے والے اکاؤنٹنگ پلیٹ فارمز کو اسٹیبل کوائن کے انتخاب کے لیے پہلے سے منصوبہ بندی کرنی چاہیے۔

متغیر دو: جو پلیٹ فارم جڑا ہوا ہے، وہ کتنی کمپلائنس ذمہ داری اٹھاتا ہے

جتنا زیادہ کمپلائنس ذمہ داری پلیٹ فارم اپنے اوپر لے لیتا ہے، اتنی ہی کم مارکیٹ کی طرف سے باقی ذمہ داریاں رہ جاتی ہیں، لیکن ادائیگی کی سروس فیس کا پریمیم زیادہ ہوتا ہے۔

آن لائن صارفین کا KYC انحراف

اسٹیبل کرنسی کے قبضے کا ایک ساختی مسئلہ ہے جو روایتی ادائیگی کے نظام میں نہیں ہے: بلاکچین پر ادائیگیاں خود بخود کوئی شناخت کی معلومات نہیں لاتیں۔ صارف اسکین کرتا ہے، USDT ایک والٹ ایڈریس سے منتقل ہوتا ہے—یہ لین دین صرف ایک بلاکچین ایڈریس کو ظاہر کرتا ہے، کوئی نام، کوئی شناختی کارڈ نمبر، کوئی بینک اکاؤنٹ نہیں۔ روایتی ادائیگیوں میں، کارڈ ہولڈر کا KYC جاری کرنے والی بینک نے مکمل کر دیا ہوتا ہے، اور قبضہ کرنے والی بینک اس نتیجے پر بھروسہ کرتی ہے۔ اسٹیبل کرنسی کے لیے کوئی جاری کرنے والی بینک نہیں ہوتی، اس لیے یہ KYC سلسلہ شروع ہونے سے پہلے ہی موجود نہیں ہوتا۔

یہ بات نہیں کہ رازداری والے والٹس کو مطابقت کی ضروریات سے آزاد کر دیا جاتا ہے۔ نگرانی اداروں کی درخواست یہ ہے کہ "جن خطرات کے مطابق اقدامات اٹھائے جائیں": KYT بنیادی حد ہے، سزائیں والے پتے فلٹرنگ سرحد ہے، اور حد سے زیادہ رقم کے لین دین پر شناخت کی تصدیق ہوتی ہے، جبکہ غیر معمولی سرگرمیاں گہری تحقیق کا سبب بن سکتی ہیں۔ ٹریول رول کے تحت VASP کو ادائیگی کرنے والے اور وصول کرنے والے کی معلومات شیئر کرنی ہوتی ہے، لیکن جب صارفین اپنے خود مالکانہ والٹس سے ادائیگی کرتے ہیں، تو یہ معلومات موجود ہی نہیں ہوتیں۔

ان سوالات کے لیے监管文本 میں ابھی تک ایک متفقہ جواب نہیں ہے—لیکن监管 ادارے جواب کے متفقہ ہونے کا انتظار نہیں کریں گے۔

لائسنس حاصل کرنا صرف اس بات کا ثبوت ہے کہ ریگولیٹر آپ کو کاروبار کرنے کی اجازت دے رہا ہے۔ اصل مطابقت یہ ہے کہ ہر لین دین میں KYT سکریننگ کریں، ہر میچنٹ کے انضمام پر KYB جانچ پڑتال مکمل کریں، اور ریگولیٹر کے خط آنے پر مکمل ٹریڈنگ ریکارڈ پیش کریں۔ لائسنس اور اجراء میں سے کوئی بھی چیز غائب ہونا ایک خامی ہے۔ صرف یہ فرق ہے کہ کون سی خامی پہلے دریافت ہوگی۔

چھ: اگلا کیا ہوگا

قوانین شکل لے رہے ہیں۔ لیکن کس قسم کے شرکاء کے لیے یہ اچھی خبر ہے اور کس کے لیے برا، اس کا جواب مختلف ہے۔

监管明确化是入场券

2024-2025 کو اسٹیبل کوائن کے تنظیم کا ایک مہمان لمحہ ہے۔ تین عالمی سطح پر سب سے اہم مالیاتی تنظیمی علاقوں نے دو سال کے اندر ترتیبی قانون کو مکمل کر لیا ہے — لیکن قانون کا مکمل ہونا ضروری نہیں کہ قواعد واضح ہو جائیں۔ GENIUS Act صرف جاری کرنے والوں پر محیط ہے، اور ادائیگی کے حصول والے حصے کے لیے اثرات اب بھی ریاستوں کے تنظیمی اداروں کے درمیان تنازع میں ہیں؛ MiCA کے CASP لائسنس کے مختلف رکن ممالک میں منظوری کے معیار میں اصل فرق ہے؛ ہانگ کانگ کا "اسٹیبل کوائن بل" جاری کرنے والوں پر محیط ہے، لیکن ادائیگی کے پلیٹ فارمز پر اس کا دائرہ کار اب تک کسی بھی عملی معاملے سے واضح نہیں ہوا۔ Fireblocks نے مارچ 2025 میں 295 فنانشل اداروں اور ادائیگی فراہم کرنے والوں کے ساتھ ایک سروے کیا، جس میں "تنظیم رکاوٹ ہے" کا تخمینہ تقریباً 80% سے 20% سے کم ہو گیا — لیکن رکاوٹ کم ہونا ضروری نہیں کہ راستہ پہلے سے تیار ہو چکا ہو۔

کمپلاینس ایکسٹینشن اب صارفین کو حاصل کرنے کا پہلا ڈرائیور بن رہا ہے

ٹرپل-ای نے پچھلے دو سالوں میں اپنے کاروباری صارفین کے دائرہ کار کو بڑھایا، اور اس کا ب без ترین سبب مصنوعات کی بہتری نہیں تھی، بلکہ اس کا مطابقت کا تائیدی ٹیکا تھا جس کی وجہ سے گریب، ریزر، فارفیچ جیسی کمپنیاں آسانی سے اس سے جُڑ سکیں۔ اسٹرائپ نے سٹیبل کوائن ادائیگی فراہم کی، شفٹ فور نے اپنے لاکھوں میچنٹس کے لیے سٹیبل کوائن ادائیگی کا آپشن فراہم کیا — روایتی ادائیگی کے بڑے کھلاڑیوں کا داخلہ خود ہی بازار کو یہ بتا رہا ہے کہ سٹیبل کوائن ادائیگی اب "گرے زون کا متبادل" نہیں، بلکہ "مین لائن ادائیگی کے بنیادی ڈھانچے کا حصہ" بن چکی ہے۔

وسیع تر مطلب: سروس اسٹیبل کوائن ادائیگی پلیٹ فارم کے لیے کمپلائنس مشیر، چین پر تجزیہ ٹولز (چینی لیسس، TRM لیبز)، اور علاقائی قانونی خدمات کی مارکیٹ ویلیو ریگولیٹری دباؤ کے ساتھ بڑھے گی۔ کمپلائنس ایک لاگت مرکز نہیں، بلکہ خود کاروبار ہے۔

لاگت کے سوال کا جواب ٹیکنالوجی نہیں، بلکہ مقابلہ کا منظر ہے

کمپلائنس کی لاگت کس کے ذمہ ہے؟ اگر پلیٹ فارم لاگت کو میچنٹس پر منتقل کرے تو میچنٹس اسے قبول نہیں کر سکتے اور چلے جاتے ہیں۔ اگر پلیٹ فارم خود لاگت برداشت کرے، تو اسے قیمت میں اضافہ کرکے واپس حاصل کرنا ہوگا، جس سے میچنٹس دوبارہ "کیوں مہنگے بنا ہوئے پلیٹ فارم کا استعمال نہیں کرتے جو بہت سستا اور بے لائسنس ہے؟" کے موازنہ کے منطق میں واپس آ جاتے ہیں۔

روایتی ادائیگی کے صنعت کا تجربہ یہ ہے: انتظامی معیارات کے متعارف ہونے کے بعد مقابلہ ختم نہیں ہوا، بلکہ مقابلہ کا پہلو "امتثا ل کرنا بمقابلہ عدم امتثا ل" سے "کون امتثا لی فریم ورک کے اندر لاگت کو کم سے کم رکھ سکتا ہے" میں تبدیل ہو گیا۔

اسٹیبل کوائن کے ادائیگی کا بھی وہی عمل ہوگا — جب بے لائسنس پلیٹ فارمز نظام کے طور پر باہر نکل جائیں، اور مطابقت کی لاگت تمام کھلاڑیوں کے لیے مشترکہ بنیاد بن جائے، تو اس کے بعد مقابلہ یہ ہوگا کہ کون اس بنیاد پر کارکردگی کو بہترین بناتا ہے۔ تریپل-ای اور بی وینک کا آج کا سائز کا فائدہ، بنیادی طور پر اس مقابلے کے لیے موقع حاصل کر رہا ہے۔

کون سا مکمل راستہ طے کر سکتا ہے، بغیر اندازہ لگائے؟