مصنف: SpecialistXBT

کچھ سال پہلے، ایک مضمون جس کا عنوان تھا "Payment for Order Flow on Solana"، نے Solana فیس مارکیٹ کے ایک تاریک پہلو کو بے نقاب کیا تھا اور انگریزی ٹویٹر پر ایک غیر معمولی توجہ حاصل کی۔

PFOF (آرڈر فلو کی ادائیگی) روایتی مالیاتی دنیا میں ایک سمجھدار تجارتی ماڈل ہے۔ Robinhood نے اسی ماڈل کے ذریعے "زیرو کمیشن ٹریڈنگ" کا بڑا کارڈ کھیلا اور پرانے بروکریج اداروں سے نمایاں طور پر آگے نکل آیا۔ یہ حکمت عملی نہ صرف Robinhood کے لیے بھرپور منافع کا سبب بنی بلکہ Charles Schwab، E-Trade جیسے بڑے اداروں کو بھی اس کی تقلید کرنے پر مجبور کر دیا، جس سے امریکہ کے ریٹیل بروکریج کاروبار کا پورا منظرنامہ بدل گیا۔

صرف 2021 میں، Robinhood نے PFOF کے ذریعے تقریباً 1 بلین امریکی ڈالرز کی آمدنی حاصل کی، جو اس سال کی کل آمدنی کا نصف حصہ تھا۔ یہاں تک کہ 2025 تک، اس کی ایک سہ ماہی کی PFOF آمدنی اب بھی کئی سو ملین ڈالرز کی بلند سطح پر ہوگی، جو اس ماڈل کی بڑی آمدنی کو ظاہر کرتی ہے۔

روایتی مارکیٹ میں، مارکیٹ میکر چھوٹے سرمایہ کاروں کے آرڈرز کو ترجیح دیتے ہیں۔ اس کی وجہ یہ ہے کہ چھوٹے سرمایہ کاروں کے آرڈرز کو عام طور پر "غیر زہریلا" سمجھا جاتا ہے، کیونکہ وہ عام طور پر جذبات یا فوری ضرورتوں پر مبنی ہوتے ہیں اور مستقبل کی قیمت میں تبدیلی کی کوئی درست پیش گوئی شامل نہیں ہوتی۔ مارکیٹ میکر ان آرڈرز کو قبول کرکے خرید و فروخت کا مارجن آسانی سے کماتے ہیں اور اس بات کی فکر بھی نہیں ہوتی کہ وہ کسی باخبر بڑے سرمایہ کار (جیسے بڑے ادارے) کے مخالف ہیں۔

اسی طلب کی بنیاد پر، بروکریج کمپنیاں (جیسے Robinhood) صارفین کے آرڈر فلو کو پیکیج کرتی ہیں اور Citadel جیسے بڑے مارکیٹ میکرز کو فروخت کرتی ہیں تاکہ بڑی کمیشن وصول کی جا سکے۔

روایتی مالیاتی مارکیٹ میں موجود قانونی تحفظات کسی حد تک چھوٹے سرمایہ کاروں کو تحفظ فراہم کرتے ہیں۔ SEC کا "قومی مارکیٹ نظام ریگولیشن" یہ لازمی قرار دیتا ہے کہ فروخت کیے گئے آرڈرز کو مارکیٹ کی بہترین قیمت پر مکمل کیا جائے۔

تاہم، بلاک چین کی دنیا میں جہاں ضوابط کا فقدان ہے، ایپلیکیشنز معلوماتی عدم توازن کا فائدہ اٹھاتے ہوئے صارفین کو ان کی حقیقی آن چین ضروریات سے کہیں زیادہ فیسی یا ٹپس ادا کرنے پر مجبور کرتی ہیں اور اس اضافی رقم کو خاموشی سے اپنی جیب میں ڈال لیتی ہیں۔ اس قسم کی کارروائی کے اصل میں، یہ غیر محفوظ صارفین پر ایک غیر مرئی "ٹیکس" عائد کرنا ہے۔

ٹریفک کی مونیٹائزیشن

جو ایپلیکیشنز بڑی تعداد میں صارفین کے انٹرفیس کنٹرول میں رکھتی ہیں، ان کے پاس ٹریفک کو مونیٹائز کرنے کے طریقے آپ کی توقع سے زیادہ متنوع ہیں۔

فرنٹ اینڈ ایپلیکیشنز اور والٹس اس بات کا فیصلہ کر سکتے ہیں کہ صارف کا ٹریڈ کہاں اور کس طرح انجام پایا جائے، حتیٰ کہ ٹرانزیکشن کتنی جلدی بلاک چین پر مکمل ہو۔ ایک ٹرانزیکشن کے زندگی سائیکل کے ہر "مرحلے" میں صارف کی قدر کو مکمل طور پر استعمال کرنے کے مواقع چھپے ہوئے ہیں۔

مارکیٹ میکرز کو صارفین "فروخت کرنا"

Robinhood کی طرح، Solana پر موجود ایپلیکیشنز بھی مارکیٹ میکرز کو "رسائی کا حق" فروخت کر سکتی ہیں۔

RFQ (قیمت کے استفسار) اس منطق کی براہ راست عکاسی کرتا ہے۔ روایتی AMM کے برعکس، RFQ صارفین (یا ایپلیکیشنز) کو کسی خاص مارکیٹ میکر سے قیمت دریافت کرنے اور فوری طور پر سودا کرنے کی اجازت دیتا ہے۔ Solana پر، Jupiter جیسے ایگریگیٹرز نے اس ماڈل کو ضم کیا ہے (JupiterZ)۔ اس سسٹم میں، ایپلیکیشنز ان مارکیٹ میکرز سے کنکشن فیس وصول کر سکتی ہیں، یا زیادہ براہ راست طریقے سے چھوٹے سرمایہ کاروں کے آرڈر فلو کو پیک کرکے فروخت کر سکتی ہیں۔ جب آن چین اسپریڈ کم ہوتے جائیں گے، مصنف کو توقع ہے کہ یہ "ہیڈ کاؤنٹ سیلنگ" کا بزنس زیادہ عام ہو جائے گا۔

مزید برآں، DEX اور ایگریگیٹرز کے درمیان کسی قسم کا مفاد پر مبنی اتحاد بن رہا ہے۔ Prop AMMs (خودکار مارکیٹ میکرز) اور DEX بڑے پیمانے پر ایگریگیٹرز سے آنے والے ٹریفک پر انحصار کرتے ہیں، جبکہ ایگریگیٹرز ان لیکویڈیٹی فراہم کنندگان سے فیس وصول کر سکتے ہیں اور کچھ منافع کو ریبیٹ کی صورت میں فرنٹ اینڈ ایپلیکیشنز کو واپس کر سکتے ہیں۔

مثال کے طور پر، جب Phantom والٹ صارف کا ٹریڈ Jupiter پر روٹ کرتا ہے، بنیادی لیکویڈیٹی فراہم کنندگان (جیسے HumidiFi یا Meteora) اس ٹریڈ کی تکمیل کے حقوق حاصل کرنے کے لیے Jupiter کو ادائیگی کر سکتے ہیں۔ Jupiter اس "روٹ فیس" کو وصول کرنے کے بعد، اس کا کچھ حصہ Phantom کو واپس کر دیتا ہے۔

اگرچہ اس قیاس کی ابھی باضابطہ تصدیق نہیں ہوئی ہے، مصنف کا ماننا ہے کہ مفاد پرستی کے محرکات کے تحت، اس قسم کے انڈسٹری چین کے اندرونی "پرافٹ شیئرنگ کے اصول" تقریباً قدرتی ہیں۔

خون چوسنے والے مارکیٹ آرڈرز

جب صارف کسی والٹ میں "تصدیق" پر کلک کرتا ہے اور دستخط کرتا ہے، تو یہ ٹریڈ بنیادی طور پر ایک سلیپیج پیرامیٹر کے ساتھ مارکیٹ آرڈر (Market Order) بن جاتا ہے۔

ایپلیکیشنز کے لیے، اس آرڈر کو ہینڈل کرنے کے دو ممکنہ راستے ہیں:

اچھا راستہ: ٹریڈ کے ذریعے پیدا ہونے والے "Backrun" (فالو اپ آربٹریج) کے مواقع کو پیشہ ور ٹریڈنگ کمپنیوں کو بیچ کر منافع بانٹنا۔ Backrun کا مطلب یہ ہے کہ جب صارف DEX1 پر خریداری کرتے ہیں اور وہاں کی قیمت میں اضافہ کرتے ہیں، تو آربٹریج بوٹس فوراً بغیر DEX1 میں صارف کی خریداری پر اثر ڈالے DEX2 میں خریداری کرتے ہیں اور پھر DEX1 میں فروخت کرتے ہیں۔

برا راستہ: صارفین پر حملہ کرنے والے سینڈوچ آربٹریجرز کی مدد کرنا اور صارفین کی قیمت خرید کو بڑھانا۔

یہاں تک کہ اچھے راستے پر چلنا بھی ایپلیکیشنز کے لیے ضمیر کے ہونے کی علامت نہیں ہے۔ زیادہ سے زیادہ "فالو اپ آربٹریج" کی قدر کو بڑھانے کے لیے، ایپلیکیشنز کے پاس جان بوجھ کر ٹریڈ کے بلاک چین پر جانے کی رفتار کو سست کرنے کی ترغیب ہے۔ منافع کے دباؤ میں، ایپلیکیشنز جان بوجھ کر صارف کو کم لیکویڈیٹی والے پولز کی طرف بھی بھیج سکتی ہیں تاکہ زیادہ قیمت کی اتار چڑھاؤ اور آربٹریج کے مواقع پیدا ہوں۔

رپورٹس کے مطابق، Solana کے کچھ معروف فرنٹ اینڈ ایپلیکیشنز مذکورہ بالا کارروائیاں انجام دے رہی ہیں۔

آپ کی ٹپ کہاں گئی؟

اگر مذکورہ بالا طریقے کسی حد تک تکنیکی مہارت کے حامل ہیں، تو "ٹریڈنگ فیس" کے ساتھ کی جانے والی ہیرا پھیری کو "ایکٹنگ" بھی نہیں کہا جا سکتا۔

Solana پر صارف کے ادا کردہ فیس دو حصوں پر مشتمل ہیں:

- ترجیحی فیس: یہ پروٹوکول کی اندرونی فیس ہے جو براہ راست تصدیق کنندگان کو دی جاتی ہے۔

- ٹریڈنگ ٹپ: یہ کسی بھی ایڈریس کو بھیجی جانے والی SOL کی ایک رقم ہے، عام طور پر Jito جیسے "لینڈنگ سروسز" کو ادا کی جاتی ہے۔ سروس فراہم کنندگان پھر فیصلہ کرتے ہیں کہ تصدیق کنندگان کو کتنا دیا جائے اور ایپلیکیشنز کو کتنا ریبیٹ کیا جائے۔

کیوں ایک لینڈنگ سروس فراہم کنندہ کی ضرورت ہوتی ہے؟ کیونکہ Solana نیٹ ورک پر بھیڑ کے دوران کمیونیکیشن انتہائی پیچیدہ ہو جاتی ہے، عام ٹرانزیکشن براڈکاسٹ آسانی سے ناکام ہو سکتی ہے۔ لینڈنگ سروس فراہم کنندہ "VIP چینل" کا کردار ادا کرتے ہیں، جو خصوصی طور پر بہتر کردہ لنک کے ذریعے صارفین کو ٹرانزیکشن کی کامیاب بلاکچین انٹری کی یقین دہانی کراتے ہیں۔

Solana کی پیچیدہ بلڈر مارکیٹ اور بکھری ہوئی روٹنگ سسٹم نے اس خاص کردار کو جنم دیا، اور ایپلیکیشن کی سطح پر ایک شاندار رینٹ سیکنگ اسپیس پیدا کی۔ ایپلیکیشن اکثر صارفین کو "گارنٹیڈ" تیزی کے لیے بھاری ٹپ دینے پر اکساتی ہیں، اور پھر یہ اضافی قیمت لینڈنگ سروس فراہم کنندگان کے ساتھ تقسیم کرتی ہیں۔

ٹرانزیکشن ٹریفک اور فیس کا نقشہ

آئیے ایک ڈیٹا سیٹ پر نظر ڈالتے ہیں۔ 1 دسمبر 2025 سے 8 دسمبر 2025 کے دوران، Solana نیٹ ورک پر 450 ملین ٹرانزیکشنز ہوئیں۔

ان میں، Jito کے لینڈنگ سروس نے 80 ملین ٹرانزیکشنز کا پروسیسنگ کیا، جو غالب حیثیت رکھتا تھا (93.5% بلڈر مارکیٹ شیئر)۔ ان ٹرانزیکشنز میں زیادہ تر سوئپ، اوریکل اپڈیٹس، اور مارکیٹ میکر کے آپریشنز سے متعلق تھیں۔

اس بڑے ٹریفک پول میں، صارفین "جلدی" کے لیے اکثر بھاری فیس ادا کرتے ہیں۔ لیکن کیا یہ پیسہ واقعی تیزی کے لیے استعمال ہوتا ہے؟

ہرگز نہیں۔ ڈیٹا ظاہر کرتا ہے کہ کم فعال والیٹس (عام صارفین) غیر معمولی طور پر زیادہ ترجیحی فیس ادا کرتے ہیں۔ اس وقت کے بلاکس مکمل نہ ہونے کے باوجود، یہ صارفین واضح طور پر اضافی چارجز (Overcharged) ادا کر رہے تھے۔

ایپلیکیشنز صارفین کے "ٹرانزیکشن فیل" ہونے کے خوف کا فائدہ اٹھاتے ہوئے انہیں زیادہ سے زیادہ ٹپ مقرر کرنے پر مجبور کرتی ہیں، اور پھر لینڈنگ سروس فراہم کنندگان کے ساتھ سودے کے ذریعے اضافی فیس کو ہتھیا لیتے ہیں۔

برعکس مثال: Axiom

اس "کھلے عام استحصال" ماڈل کو بہتر سمجھنے کے لیے، مصنف نے Solana کے بڑی ایپلیکیشن Axiom کا تفصیلی مطالعہ کیا۔

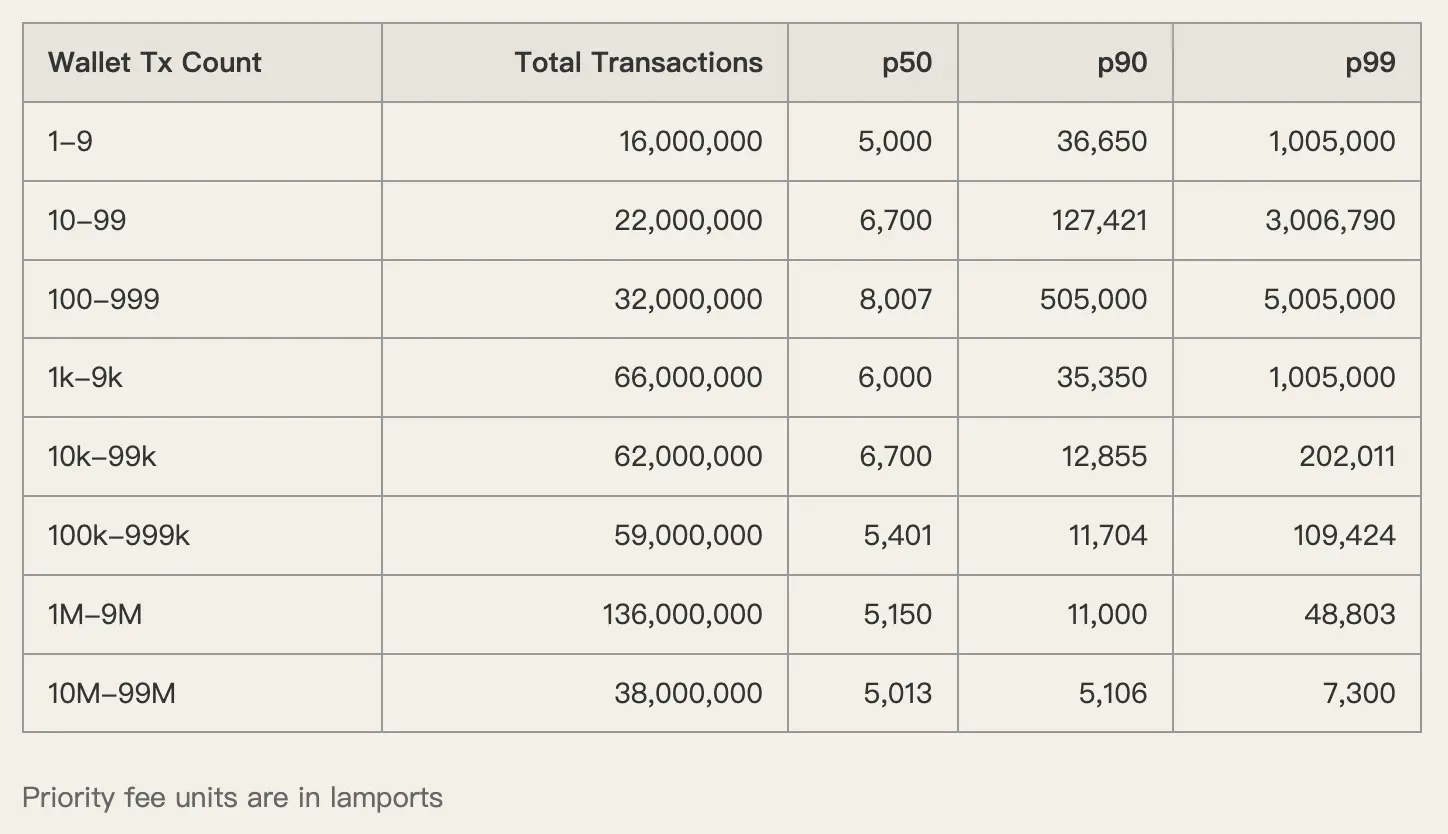

Axiom نے نیٹ ورک پر سب سے زیادہ ٹرانزیکشن فیس پیدا کی، نہ صرف اس کے زیادہ صارفین کی وجہ سے بلکہ صارفین کو سب سے زیادہ نچوڑنے کے عمل کی وجہ سے۔

ڈیٹا ظاہر کرتا ہے کہ Axiom صارفین کے ادا کردہ درمیانی ترجیحی فیس (p50) 1,005,000 lamports تک تھی۔ مقابلے کے طور پر، ہائی فریکوئنسی ٹریڈنگ والیٹس صرف 5,000 سے 6,000 lamports ادا کرتے ہیں۔ یہ فرق 200 گنا تھا۔

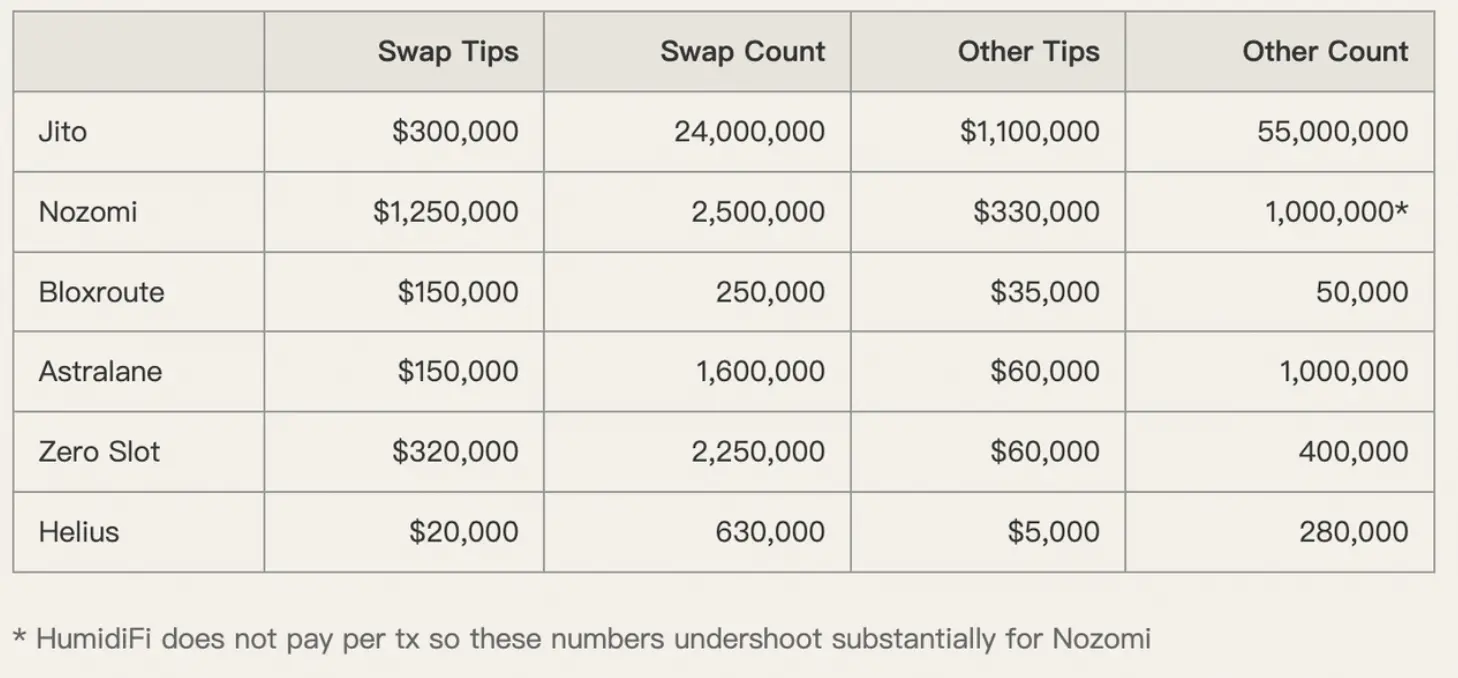

ٹپس کے معاملے میں بھی، یہی صورت حال ہے۔

Axiom صارفین Nozomi، Zero Slot جیسی لینڈنگ سروسز پر اوسط مارکیٹ سے کہیں زیادہ ٹپس ادا کرتے ہیں۔ ایپلیکیشنز صارفین کی "رفتار" کی حساسیت کا فائدہ اٹھا کر، کسی منفی فیڈ بیک کے بغیر، ڈبل چارجنگ کرتی ہیں۔

مصنف صاف گوئی سے قیاس کرتے ہیں: "Axiom کے صارفین کے ادا کردہ زیادہ تر ٹرانزیکشن فیس بالآخر Axiom ٹیم کے جیب میں چلی جاتی ہیں۔"

فیس پر کنٹرول دوبارہ حاصل کرنا

صارفین کی ترغیبات اور ایپلیکیشنز کی ترغیبات کے درمیان شدید تضاد موجودہ بے ترتیبی کی جڑ ہے۔ صارفین کو معلوم نہیں کہ فیس کیا ہونی چاہیے، اور ایپلیکیشنز اس ابہام کو برقرار رکھنے میں خوش ہیں۔

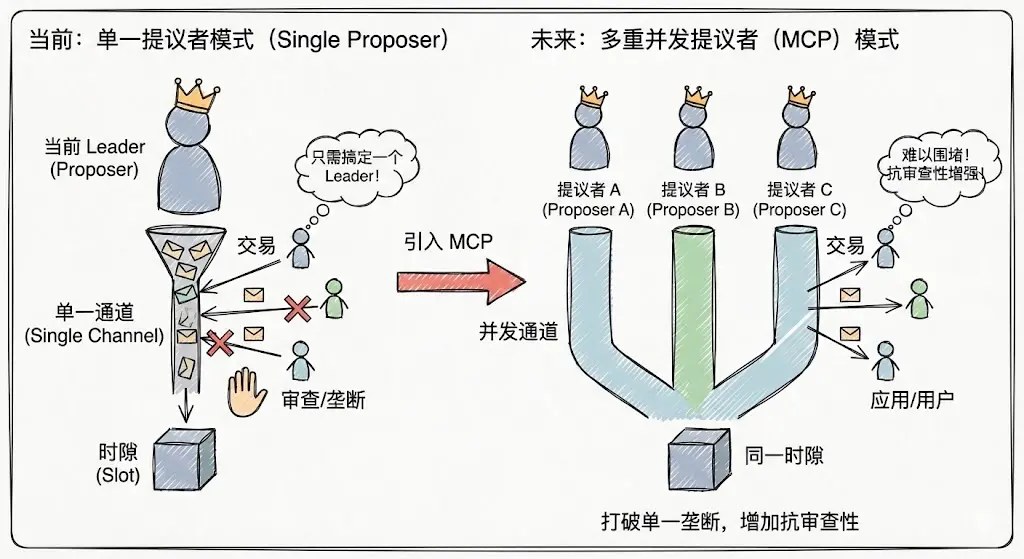

اس صورتحال کو توڑنے کے لیے، ہمیں بنیادی مارکیٹ اسٹرکچر سے آغاز کرنا ہوگا۔ متوقع طور پر 2026 تک Solana میں متعارف کرائے جانے والے ملٹیپل کنکرنٹ پروپوزرز (MCPs) اور ترجیحی ترتیب کا نظام (Priority Ordering)، اور وسیع پیمانے پر تجویز کردہ ڈائنامک بیس فیس میکانزم ممکنہ حل ہیں۔

ملٹیپل کنکرنٹ پروپوزرز (Multiple Concurrent Proposers)

موجودہ Solana واحد پروپوزر ماڈل عارضی اجارہ داری پیدا ہونے کا باعث بنتا ہے، جہاں ایپلیکیشن کو صرف موجودہ لیڈر کے ساتھ معاملات طے کرنے کی ضرورت ہوتی ہے تاکہ ٹرانزیکشن کے پیکنگ حقوق حاصل کیے جا سکیں۔ MCPs کے تعارف کے بعد، ہر سلاٹ (Slot) میں متعدد پروپوزرز ایک ساتھ کام کریں گے، اجارہ داری اور حملے کی لاگت کو نمایاں طور پر بڑھاتے ہوئے، سنسرشپ کے خلاف مزاحمت کو بڑھائیں گے، اور ایپلیکیشنز کو ایک سنگل نوڈ کنٹرول کے ذریعے صارفین کو محدود کرنے سے روکیں گے۔

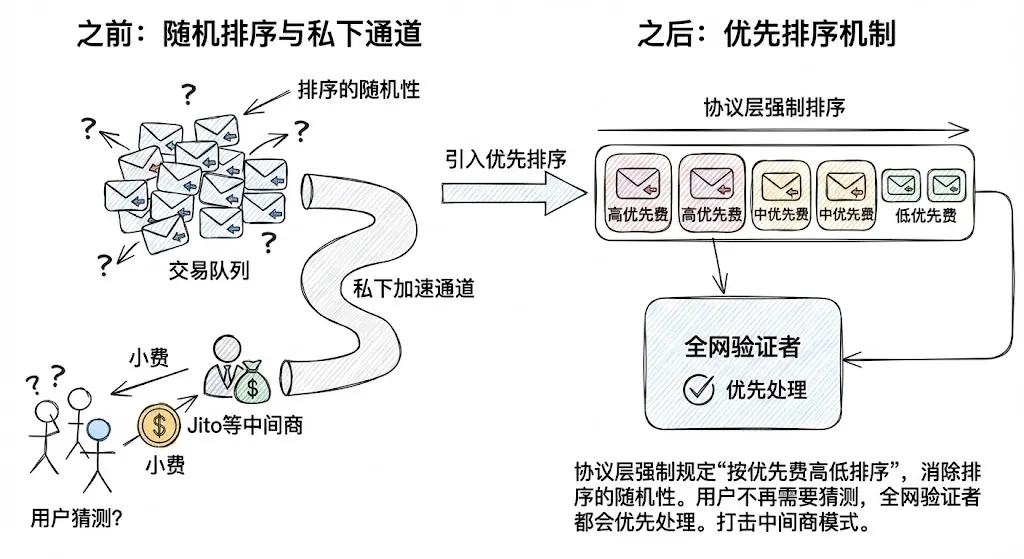

ترجیحی ترتیب کا نظام (Priority Ordering)

پروٹوکول لیول پر "ترجیحی فیس کی بنیاد پر ترتیب" کو نافذ کرتے ہوئے، ترتیب میں بے ترتیب عمل (Jitter) کو ختم کر دیا گیا ہے۔ یہ صارفین کے لیے Jito جیسے پرائیویٹ ایکسیلیریشن چینلز پر انحصار کم کرتا ہے۔ عام ٹرانزیکشنز کے لیے، صارفین کو اندازہ لگانے کی ضرورت نہیں ہوگی کہ کتنی ٹپ دی جائے۔ پروٹوکول کے اندر ادائیگی کریں، اور پوری نیٹ ورک کے ویری فائرز مقررہ اصولوں کی بنیاد پر ترجیحی پروسیسنگ کریں گے۔

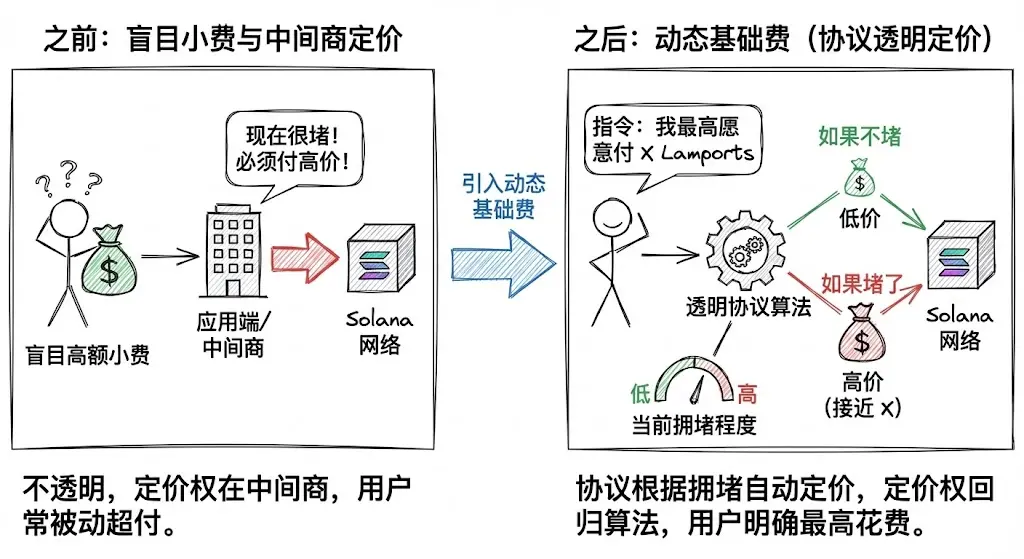

ڈائنامک بیس فیس (Dynamic Base Fee)

یہ سب سے اہم قدم ہے۔ Solana Ethereum جیسے ڈائنامک بیس فیس کے تصور کو متعارف کرانے کی کوشش کر رہا ہے۔

صارفین اندھادھند ٹپ دینے کے بجائے پروٹوکول کو سیدھا حکم دیں گے: "میں اس ٹرانزیکشن کو بلاکچین پر ڈالنے کے لیے زیادہ سے زیادہ X Lamports دینے کو تیار ہوں۔"

پروٹوکول موجودہ رش کی بنیاد پر خود بخود قیمت مقرر کرے گا۔ اگر رش نہ ہو، کم قیمت لی جائے گی؛ اگر رش ہو، زیادہ قیمت لی جائے گی۔ یہ میکانزم فیس کی قیمت مقرر کرنے کا کنٹرول ایپلیکیشنز اور درمیانی افراد سے لے کر شفاف پروٹوکول الگورتھم کو دے دیتا ہے۔

Meme نے Solana کو ترقی دی، لیکن اس کے ساتھ ہی لالچ کے جینز کا بیج بھی بو دیا۔ Solana کو ICM کے وژن کو حقیقی طور پر حاصل کرنے کے لیے، ایپلیکیشنز جو فرنٹ اینڈ ٹریفک کو کنٹرول کرتی ہیں اور پروٹوکول جو بنیادی انفراسٹرکچر کو کنٹرول کرتے ہیں، کو بے لگام چھوڑنے کی اجازت نہیں دی جا سکتی۔

جیسا کہ کہاوت ہے، "گھر صاف کر کے مہمانوں کو مدعو کریں"، صرف بنیادی تکنیکی ڈھانچے کو اپ گریڈ کرکے، کرایہ داری کے مواقع کو ٹیکنالوجی کے ذریعے ختم کرتے ہوئے، اور ایک منصفانہ، شفاف، اور صارفین کی فلاح کو اولین ترجیح دینے والے مارکیٹ اسٹرکچر کو فروغ دے کر، Solana روایتی مالیاتی نظام کے ساتھ انضمام اور مقابلہ کرنے کی صلاحیت حاصل کر سکتا ہے۔