مصنف: جینو ماٹوس

مرتب کیا گیا: لُفی، فورسائٹ نیوز

جنوری 2024 سے، کرپٹو کرنسیز اور اسٹاکس کی کارکردگی کے موازنے سے ظاہر ہوتا ہے کہ نیا "آلٹ کوائن ٹریڈنگ" بنیادی طور پر اسٹاک ٹریڈنگ کا متبادل ہے۔

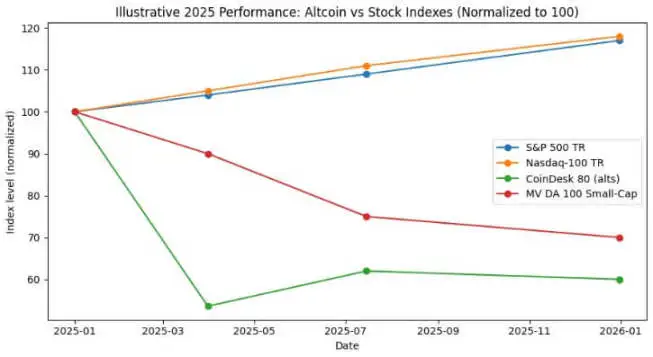

2024 میں، S&P 500 انڈیکس نے تقریباً 25% منافع حاصل کیا، اور 2025 میں یہ 17.5% پر پہنچ گیا، جو دو سالوں میں تقریباً 47% کا مجموعی اضافہ ہے۔ اسی مدت میں، نیسڈیک 100 انڈیکس بالترتیب 25.9% اور 18.1% بڑھا، جس سے تقریباً 49% کا مجموعی اضافہ ہوا۔

کوائن ڈیسک 80 انڈیکس، جو مارکیٹ کیپٹلائزیشن کے لحاظ سے ٹاپ 20 کرپٹو کرنسیز کے علاوہ 80 اثاثوں کو ٹریک کرتا ہے، صرف 2025 کی پہلی سہ ماہی میں 46.4% تک گر گیا، اور وسط جولائی تک یہ سال کے آغاز سے تقریباً 38% کم تھا۔

2025 کے آخر تک، مارکیٹ ویکٹر ڈیجیٹل اثاثوں کے 100 اسمال کیپ انڈیکس اپنی کم ترین سطح پر پہنچ گیا جو نومبر 2020 کے بعد سے دیکھنے میں نہیں آیا تھا، جس کے نتیجے میں کرپٹو کرنسیز کی کل مارکیٹ کیپٹلائزیشن میں ایک کھرب ڈالر سے زیادہ کا نقصان ہوا۔

یہ رجحانات میں فرق قطعی طور پر ایک شماریاتی غلطی نہیں ہے۔ آلٹ کوائن پورٹ فولیو نہ صرف منفی منافع فراہم کرتا ہے، بلکہ اس کی اتار چڑھاؤ اسٹاکس کے برابر یا اس سے بھی زیادہ ہے؛ اس کے برعکس، امریکی اسٹاک مارکیٹ انڈیکس قابل انتظام نقصانات کے ساتھ دوہندسی ترقی حاصل کر رہا ہے۔

بٹ کوائن سرمایہ کاروں کے لیے بنیادی سوال یہ ہے: کیا سمال کیپ ٹوکنز میں سرمایہ کاری درحقیقت خطرے کے حساب سے ایڈجسٹ شدہ منافع پیدا کر سکتی ہے؟ یا کیا یہ سرمایہ کاری اسٹاکس کے ساتھ اسی طرح کے تعلق کو برقرار رکھتے ہوئے، منفی شارپ ریشو کے خطرے کو بھی برداشت کرتی ہے؟ (نوٹ: شارپ ریشو ایک بنیادی اشارہ ہے جو پورٹ فولیو کے خطرے کے حساب سے ایڈجسٹ شدہ منافع کو ماپتا ہے، اسے اس طرح سے حساب کیا جاتا ہے: سالانہ پورٹ فولیو منافع - سالانہ رسک فری ریٹ / سالانہ پورٹ فولیو اتار چڑھاؤ۔)

ایک قابل اعتماد آلٹ کوائن انڈیکس منتخب کریں

تجزیے کے مقصد کے لیے، کرپٹو سلیٹ نے تین آلٹ کوائن انڈیکسز کو ٹریک کیا۔

ایک ہے کوائن ڈیسک 80 انڈیکس، جو جنوری 2025 میں لانچ کیا گیا تھا۔ یہ انڈیکس کوائن ڈیسک 20 انڈیکس کے علاوہ 80 اثاثوں کا احاطہ کرتا ہے، جو بٹ کوائن، ایتھریم، اور دیگر اہم ٹوکنز کے علاوہ ایک متنوع سرمایہ کاری پورٹ فولیو فراہم کرتا ہے۔

دوسرا ہے مارکیٹ ویکٹر ڈیجیٹل اثاثے 100 اسمال کیپ انڈیکس، جو 100 اثاثوں کے گروپ میں سے سب سے چھوٹے مارکیٹ کیپٹلائزیشن والے 50 ٹوکنز کا انتخاب کرتا ہے اور مارکیٹ کے "جنک اثاثوں" کو ماپنے کے لیے ایک معیار کے طور پر دیکھا جا سکتا ہے۔

تیسرا ہے کاائیکو کے ذریعے لانچ کیا گیا اسمال کیپ انڈیکس۔ یہ ایک تحقیقی پروڈکٹ ہے، نہ کہ قابل تجارت بینچ مارک، جو اسمال کیپ اثاثوں کے گروپ کی تجزیہ کے لیے ایک واضح سیل-سائیڈ مقداری نقطہ نظر فراہم کرتا ہے۔

یہ تین نقطہ نظر مارکیٹ منظرنامے کو مختلف جہتوں سے پیش کرتے ہیں: مجموعی آلٹ کوائن پورٹ فولیو، ہائی بیٹا اسمال کیپ ٹوکنز، اور مقداری تحقیق۔ تاہم، یہ سب انتہائی مستحکم نتائج کی طرف اشارہ کرتے ہیں۔

اس کے برعکس، اسٹاک مارکیٹ کی بینچ مارک کارکردگی ایک مکمل مختلف تصویر سامنے لاتی ہے۔

2024 میں، اہم امریکی اسٹاک مارکیٹ انڈیکسز تقریبا 25% بڑھ گئے، اور 2025 میں بھی اضافہ دو ہندسوں میں رہا، اس دوران محدود کمی دیکھنے کو ملی۔ ایس اینڈ پی 500 کی سب سے بڑی سالانہ کمی صرف مڈ سے ہائی سنگل ہندسوں میں رہی، جبکہ نیسڈیک 100 نے پورے عرصے میں مضبوط اوپر کی طرف رجحان برقرار رکھا۔

دونوں بڑے اسٹاک انڈیکس نے بغیر کسی بڑی منافع کی واپسی کے مرکب سالانہ ترقی حاصل کی۔

مجموعی آلٹ کوائن انڈیکس، تاہم، ایک مکمل مختلف رجحان دکھاتا ہے۔ کوائن ڈیسک انڈیکسز کی رپورٹ سے ظاہر ہوتا ہے کہ کوائن ڈیسک 80 انڈیکس صرف پہلی سہ ماہی میں 46.4% گر گیا، جبکہ کوائن ڈیسک 20 انڈیکس، جو وسیع مارکیٹ کا ٹریک کرتا ہے، اسی عرصے میں 23.2% گر گیا۔

جولائی 2025 کے وسط تک، کوائن ڈیسک 80 انڈیکس سال کے آغاز سے اب تک 38% گر چکا تھا، جبکہ کوائن ڈیسک 5 انڈیکس، جو بٹ کوائن، ایتھریم، اور تین دیگر اہم کرپٹو کرنسیز کو ٹریک کرتا ہے، اسی عرصے میں 12% سے 13% بڑھ گیا۔

ای ٹی ایف ڈاٹ کام کے ساتھ ایک انٹرویو میں، کوائن ڈیسک انڈیکسز کے اینڈریو بیئر نے اس رجحان کو "مکمل طور پر ایک جیسے تعلقات، لیکن انتہائی مختلف منافع اور نقصان کے نتائج" کے طور پر بیان کیا۔

CoinDesk 5 انڈیکس اور CoinDesk 80 انڈیکس کے درمیان تعلق 0.9 تک ہے، جس کا مطلب ہے کہ دونوں ایک ہی سمت میں حرکت کرتے ہیں۔ تاہم، پہلے نے ایک چھوٹا دوہرا عددی اضافہ حاصل کیا ہے، جبکہ دوسرے نے تقریباً 40% کی کمی کا سامنا کیا ہے۔

جیسا کہ معلوم ہوتا ہے، چھوٹے کیپ الٹ کوائنز رکھنے کے متنوع فوائد معمولی ہیں، جبکہ کارکردگی کے اخراجات انتہائی زیادہ ہیں۔

چھوٹے کیپ اثاثوں کی کارکردگی اس سے بھی بدتر رہی ہے۔ بلومبرگ کے مطابق، نومبر 2025 تک MarketVector Digital Assets 100 Small Cap Index نومبر 2020 کے بعد اپنی کم ترین سطح پر پہنچ گیا ہے۔

گزشتہ پانچ سالوں میں، چھوٹے کیپ انڈیکس نے تقریباً -8% واپسی دی ہے، جبکہ متعلقہ بڑے کیپ انڈیکس نے تقریباً 380% کی بڑھوتری حاصل کی ہے۔ ادارہ جاتی فنڈز واضح طور پر بڑے کیپ اثاثوں کو ترجیح دیتے ہیں اور خطرات سے بچنے کی کوشش کرتے ہیں۔

2024 میں الٹ کوائنز کی کارکردگی کو دیکھتے ہوئے، Kaiko Small Cap Index پورے سال میں 30% سے زیادہ گر گیا، اور درمیانے کیپ ٹوکن بھی بٹ کوائن کی بڑھوتری کے ساتھ ہم آہنگ ہونے میں جدوجہد کرتے رہے۔

مارکیٹ کے فاتحین چند اعلیٰ کرپٹو کرنسیز جیسے کہ SOL اور Ripple میں بڑے پیمانے پر مرکوز ہیں۔ اگرچہ 2024 میں الٹ کوائنز کے کل تجارتی حجم نے 2021 کی بلند ترین سطح تک واپسی کی، 64% تجارتی حجم صرف دس اعلیٰ الٹ کوائنز میں مرکوز تھا۔

کرپٹو کرنسی مارکیٹ میں لیکویڈیٹی ختم نہیں ہوئی؛ بلکہ یہ اعلیٰ قیمت والے اثاثوں کی طرف منتقل ہو گئی ہے۔

شارپ تناسب اور ڈرا ڈاؤن

جب خطرے سے ایڈجسٹ واپسی کا موازنہ کیا جاتا ہے، تو فرق مزید بڑھ جاتا ہے۔ CoinDesk 80 انڈیکس اور مختلف چھوٹے کیپ الٹ کوائن انڈیکسز کی واپسی نہ صرف منفی علاقہ میں گہری ہے، بلکہ ان کی اتار چڑھاؤ اسٹاک کے برابر یا اس سے بھی زیادہ ہے۔

CoinDesk 80 انڈیکس ایک سہ ماہی میں 46.4% گر گیا؛ MarketVector چھوٹے کیپ انڈیکس نومبر میں وبا کے بعد اپنی کم ترین سطح پر گر گیا ایک اور گراوٹ کے بعد۔

مجموعی الٹ کوائن انڈیکس نے کئی بار بڑی کمی کا سامنا کیا ہے: Kaiko Small Cap Index 2024 میں 30% سے زیادہ گر گیا، CoinDesk 80 انڈیکس 2025 کی پہلی سہ ماہی میں 46% گر گیا، اور چھوٹے کیپ انڈیکس 2025 کے آخر میں 2020 کی کم ترین سطح پر آ گیا۔

موازنہ کے طور پر، ایس اینڈ پی 500 اور نیسڈیک 100 انڈسز نے دو سالوں کے دوران بالترتیب 25% اور 17% کے مجموعی منافع حاصل کیے، جبکہ زیادہ سے زیادہ نقصان صرف درمیانے سے اعلی سنگل ہندسوں میں رہا۔ اگرچہ امریکی اسٹاک مارکیٹ میں اتار چڑھاؤ رہا، یہ عام طور پر قابو پانے کے قابل رہا؛ جبکہ دوسری طرف، کرپٹوکرنسی انڈیکس نے انتہائی تباہ کن اتار چڑھاؤ کا مظاہرہ کیا۔

اگر ہم آلٹ کوائنز کے زیادہ اتار چڑھاؤ کو ایک ساختی خصوصیت کے طور پر سمجھیں تب بھی 2024-2025 میں ان کا یونٹ رسک ریٹرن امریکی اسٹاک مارکیٹ انڈیکس کو رکھنے کے مقابلے میں بہت کم ہے۔

2024 اور 2025 کے درمیان، مجموعی آلٹ کوائن انڈیکس کا شارپ ریشو منفی تھا؛ جبکہ ایس اینڈ پی 500 اور نیسڈیک انڈسز نے اتار چڑھاؤ کے بغیر ہی مضبوط شارپ ریشوز ظاہر کیے۔ اتار چڑھاؤ کو ایڈجسٹ کرنے کے بعد دونوں کے درمیان فرق مزید بڑھ گیا۔

بٹ کوائن سرمایہ کار اور کرپٹوکرنسی لیکویڈیٹی

اوپر دیے گئے ڈیٹا سے پہلا نتیجہ لیکویڈیٹی کے مرکزیت اور اعلیٰ ویلیو اثاثوں کی طرف ہجرت کا رجحان ہے۔ مارکیٹ ویکٹر اسمال کیپ انڈیکس پر بلومبرگ اور وہیل بک کی رپورٹس کے مطابق 2024 کے آغاز سے ہی، اسمال کیپ آلٹ کوائنز مسلسل کم کارکردگی کا مظاہرہ کر رہے ہیں، جبکہ ادارہ جاتی فنڈز بٹ کوائن اور ایتھیریم ای ٹی ایفز کی طرف منتقل ہو رہے ہیں۔

کائیکو کے مشاہدات کے مطابق، اگرچہ آلٹ کوائنز کا کل تجارتی حجم 2021 کی سطح پر واپس آیا ہے، فنڈز دس اعلیٰ آلٹ کوائنز میں مرکوز ہیں۔ مارکیٹ کا رجحان واضح ہے: لیکویڈیٹی کرپٹوکرنسی مارکیٹ سے مکمل طور پر واپس نہیں آئی، بلکہ یہ اعلیٰ ویلیو اثاثوں کی طرف منتقل ہو رہی ہے۔

گزشتہ آلٹ کوائن بل مارکیٹ بنیادی طور پر ایک بیسس ٹریڈنگ اسٹریٹیجی تھی، نہ کہ اثاثوں کی ساختی اعلیٰ کارکردگی۔ دسمبر 2024 میں کریپٹو رینک آلٹ کوائن بل مارکیٹ انڈیکس ایک بار 88 پوائنٹس تک پہنچ گیا، اور پھر اپریل 2025 میں 16 پوائنٹس تک گر گیا، جس نے مکمل طور پر تمام منافع کو ختم کر دیا۔

2024 کی آلٹ کوائن بل مارکیٹ بالآخر ایک عام ببل بلاسٹ میں تبدیل ہو گئی؛ 2025 کے وسط تک مجموعی آلٹ کوائن پورٹ فولیو تقریباً تمام منافع واپس کر چکا تھا، جبکہ ایس اینڈ پی 500 اور نیسڈیک انڈسز مرکب شرح پر ترقی کرتے رہے۔

مالیاتی مشیروں اور اثاثہ جات کے منصوبہ سازوں کے لیے جو بٹ کوائن اور ایتھیریم سے آگے اپنے پورٹ فولیو کو متنوع بنانا چاہتے ہیں، کوائن ڈیسک کے ڈیٹا ایک واضح کیس اسٹڈی فراہم کرتے ہیں۔

جولائی 2025 کے وسط تک، کوائن ڈیسک 5 انڈیکس، جو وسیع تر مارکیٹ کا سراغ لگاتا ہے، اس سال ایک معمولی دوہرے ہندسے کا اضافہ حاصل کر چکا، جبکہ متنوع آلٹ کوائن انڈیکس کوائن ڈیسک 80 تقریباً 40% گرا، اور دونوں کے درمیان ہم آہنگی کا تناسب 0.9 تھا۔

جن سرمایہ کاروں نے اپنے فنڈز چھوٹے کیپ آلٹ کوائنز میں مختص کیے، انہیں قابل ذکر متنوع فوائد حاصل نہیں ہوئے۔ اس کے برعکس، انہیں بٹ کوائن، ایتھریئم، اور امریکی اسٹاکس کے مقابلے میں بلند واپسی اور نقصانات کا خطرہ اٹھانا پڑا، جبکہ وہی میکرو اقتصادی عوامل کے زیر اثر رہے۔

فی الحال، سرمایہ زیادہ تر آلٹ کوائنز کو حکمت عملی سرمایہ کاری کے بجائے تدبیراتی تجارتی اہداف کے طور پر دیکھتا ہے۔ 2024 سے 2025 کے دوران، بٹ کوائن اور ایتھریئم اسپاٹ ای ٹی ایف بہتر خطرہ ایڈجسٹڈ ریٹرنز فراہم کرنے کی توقع رکھتے ہیں، جبکہ امریکی اسٹاکس بھی مضبوط کارکردگی دکھائیں گے۔

آلٹ کوائن مارکیٹ میں لیکویڈیٹی تیزی سے چند "اداراجاتی معیار کے سکے" جیسے کہ سول، رپل، اور دیگر ٹوکنز میں مرکوز ہو رہی ہے جن کے پاس آزاد مثبت عوامل یا واضح ریگولیٹری امکانات موجود ہیں۔ انڈیکس سطح پر اثاثہ تنوع کو مارکیٹ کے ذریعے محدود کیا جا رہا ہے۔

2025 میں، ایس اینڈ پی 500 اور نیسڈیک 100 انڈیکس تقریباً 17% بڑھ گئے، جبکہ کوائن ڈیسک 80 کرپٹو انڈیکس 40% تک گر گیا، اور چھوٹے کیپ کرپٹو کرنسیاں 30% کم ہو گئیں۔

اگلے مارکیٹ سائیکل میں لیکویڈیٹی کے لیے اس کا کیا مطلب ہے؟

2024 سے 2025 کے دوران مارکیٹ کی کارکردگی نے یہ پرکھا کہ آیا آلٹ کوائنز متنوع قدر حاصل کر سکتے ہیں یا بڑھتے ہوئے میکرو اقتصادی خطرے کی بھوک کے ماحول میں مارکیٹ کو بہتر کارکردگی دکھا سکتے ہیں۔ اس عرصے کے دوران، امریکی اسٹاکس نے مسلسل دو سالوں تک دوہرے ہندسے کی ترقی حاصل کی، اور نقصانات کا انتظام ممکن رہا۔

بٹ کوائن اور ایتھریئم اسپاٹ ای ٹی ایف کے ذریعے ادارہ جاتی پہچان حاصل کر چکے ہیں اور ایک زیادہ آرام دہ ریگولیٹری ماحول سے فائدہ اٹھا رہے ہیں۔

اس کے برعکس، مجموعی آلٹ کوائن انڈیکس نہ صرف منفی واپسی اور بڑے نقصانات کا شکار رہا، بلکہ بڑے کرپٹو ٹوکنز اور اسٹاکس کے ساتھ اعلی ہم آہنگی رکھتا ہے، پھر بھی ان سرمایہ کاروں کے لیے اضافی خطرات کے لیے مناسب معاوضہ فراہم کرنے میں ناکام رہا۔

ادارہ جاتی فنڈز نے ہمیشہ کارکردگی کا تعاقب کیا ہے۔ مارکیٹ ویکٹر اسمال کیپ انڈیکس کی پانچ سالہ واپسی -8% ہے، جبکہ متعلقہ لارج کیپ انڈیکس 380% بڑھ گیا ہے۔ یہ فرق ظاہر کرتا ہے کہ سرمایہ ہر وقت ان اثاثوں کی طرف منتقل ہو رہا ہے جن کے پاس واضح ضوابط، ڈیریویٹوز مارکیٹ میں وافر لیکویڈیٹی، اور اچھی طرح سے قائم کسٹڈی انفراسٹرکچر ہے۔

کوائن ڈیسک 80 انڈیکس پہلی سہ ماہی میں 46% گر گیا اور جولائی کے وسط تک سال بہ سال 38% کی کمی ریکارڈ کی، جو اس بات کی نشاندہی کرتا ہے کہ سرمایہ کے اعلیٰ قدر والے اثاثوں کی طرف جانے کا رجحان نہ صرف پلٹا نہیں ہے بلکہ تیز ہو رہا ہے۔

بٹ کوائن اور ایتھیریئم کے سرمایہ کار جو یہ فیصلہ کر رہے ہیں کہ انہیں اسمال کیپ کرپٹو ٹوکنز میں سرمایہ کاری کرنی چاہیے یا نہیں، 2024 سے 2025 کے ڈیٹا سے ایک واضح جواب ملتا ہے: مجموعی آلٹ کوائن پورٹ فولیو کی مطلق واپسی امریکی اسٹاک سے کم رہی، اور خطرے سے ایڈجسٹ واپسی بٹ کوائن اور ایتھیریئم سے کم تھی؛ 0.9 کی زیادہ ہم آہنگی ہونے کے باوجود بڑے کیپ کرپٹو ٹوکنز کے ساتھ، یہ کسی بھی قسم کی تنوع کی قدر فراہم کرنے میں ناکام رہا۔