پیش لفظ:

اپنے حالیہ دور میں کریپٹو مارکیٹ میں RWA کی تلاش کا مرکزی نقطہ اثاثوں کو ٹوکنائز کرنا ہے — یعنی حکومتی اوقاف، شیئرز یا ریل اسٹیٹ جیسے حقیقی اثاثوں کی ملکیت کو بلاکچین پر منتقل کرنا تاکہ زیادہ موثر طریقے سے سیٹلمنٹ اور رکھنے کا عمل ہو سکے۔ تاہم، اس حل جو موثر رکھنے اور سیٹلمنٹ پر مرکوز ہے، فنانشل مارکیٹس کی دوسری، زیادہ بڑی اور سرگرم ضرورت — جو اثاثوں کی قیمت میں تبدیلی کے لیے لیورج ٹریڈنگ اور رزک کا انتظام ہے — کو مکمل طور پر پورا نہیں کرتا۔

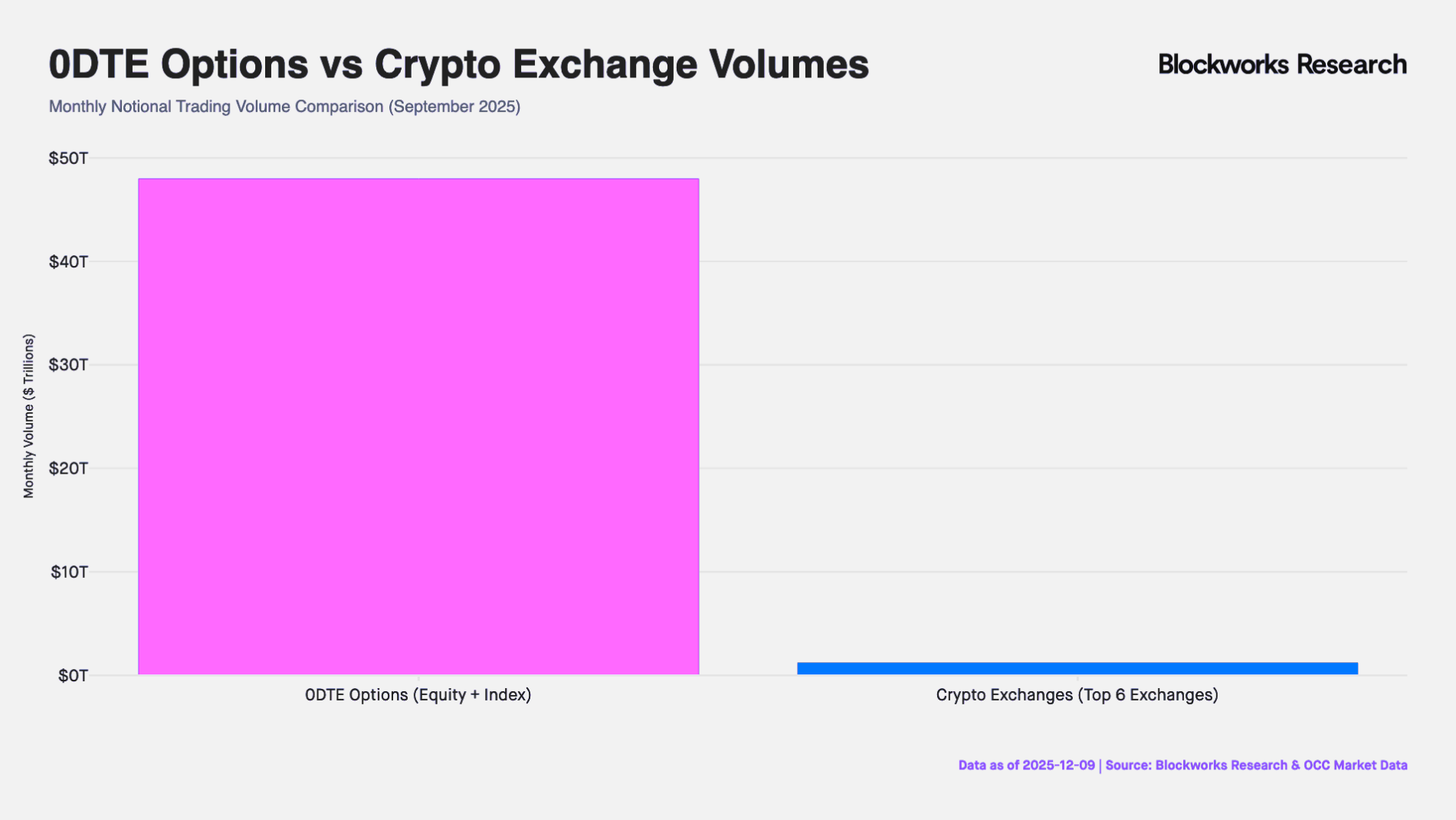

واقعیت یہ ہے کہ عالمی مالیاتی بازاروں کی سيالیت کا اصل انجن، مالکانِ ثابت نہیں بلکہ لیوریج کے ذریعے دھارے کی سمت پر مبنی ایکسپوشر کی تلاش کرنے والے ٹریڈرز ہیں۔ امریکہ کے ماہانہ اختتام پر تقریباً 50 ٹریلین ڈالر کے مختتم آپشن مارکیٹ سے لے کر غیر امریکی علاقوں میں ماہانہ تقریباً 30 ٹریلین ڈالر کے CFD (کنٹرکٹ فار ڈفرنس) مارکیٹ تک، ریٹیل انویسٹرز کی اعلیٰ لیوریج اور مختصر مدتی خطرے کی خواہش کبھی ختم نہیں ہوتی۔ ہاں، ٹریڈنگ کا حجم بہت بڑا ہے، لیکن موجودہ روایتی مالیاتی آلے اس مانگ کو پورا کرنے میں اب بھی ناکام ہیں: 0DTE آپشن (صفر دن تک مختتم آپشن/مختتم آپشن) ٹریڈرز کو صرف سمت کے مقابلے میں تھیٹا (وقت کا نقصان) اور ویگا (اڑان) کے غیر خطی خطرات کا بھی سامنا کرنا پڑتا ہے۔ جبکہ CFD مارکیٹ اپنے غیر شفاف بلاک باکس مکینزم اور مرکزی مقابلہ والے خطرات کی وجہ سے تنقید کا مرکز رہا ہے۔

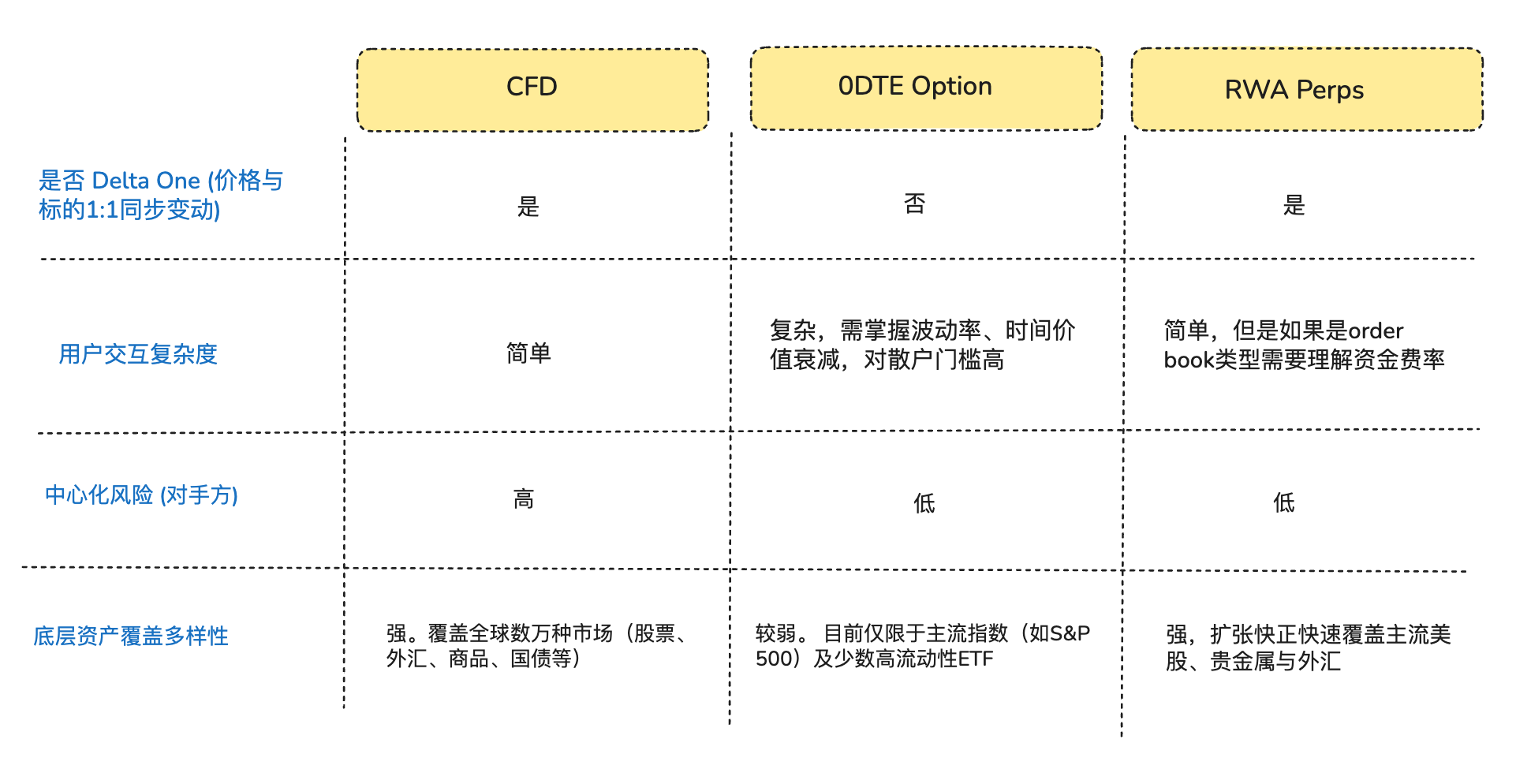

صرف سمتی کھول کی ضرورت والے ٹریڈرز کے نقطہ نظر سے سوچیں، تو بہت سارے ٹریڈرز کو حقیقت میں "آپشنز" یا "ٹوکنائزڈ اسٹاکس" کی ضرورت نہیں بلکہ ایک صرف دیلٹا ون (لینیئر/سمتریک منافع) کھول کی ضرورت ہوتی ہے — یعنی اثاثے کی قیمت میں تبدیلی آسانی سے اور براہ راست انvestments کے منافع اور نقصان میں برابر تبدیل ہو جائے، بغیر کسی نقصان یا انحراف کے (آرتھر ہیز نے پچھلے سال کے آخر میں اپنے کرپٹو کنٹینج کنٹرکٹس کے ترقی کے مکمل پس منظر کے بارے میں ایک 《Adapt or Die》 لکھا تھا، اگر آپ دلچسپی رکھتے ہیں تو پڑھ سکتے ہیں)۔

اس ساختاری عدم تطابق کے دوران، DeFi پروٹوکولز نے اس مارکیٹ کے موقع کو بہت اچھی طرح سے پکڑا۔ کچھ DeFi کری ایٹرز نے کریپٹو مارکیٹ میں لگبھگ 10 سال تک ٹیسٹ کیے گئے پیرسٹوئبل کنٹریکٹس کو روایتی اثاثوں کے شعبے میں متعارف کرانے کی کوشش کی ہے۔ اس قسم کے مصنوعات سنتیٹک ڈرائیویٹو آرکیٹیکچر استعمال کرتے ہیں، جو پرووائڈر کے ذریعے قیمت فراہم کرنے اور فنڈنگ ریٹ مکینزم کے ذریعے مطلوبہ اثاثے کی قیمت سے منسلک ہوتے ہیں، اور اثاثوں کو حقیقی طور پر رکھنے یا ڈلیور کرنے کے بغیر، شیئرز، سامان اور فاریکس کے لیے 24/7 لیورج ٹریڈنگ سروس فراہم کرتے ہیں۔

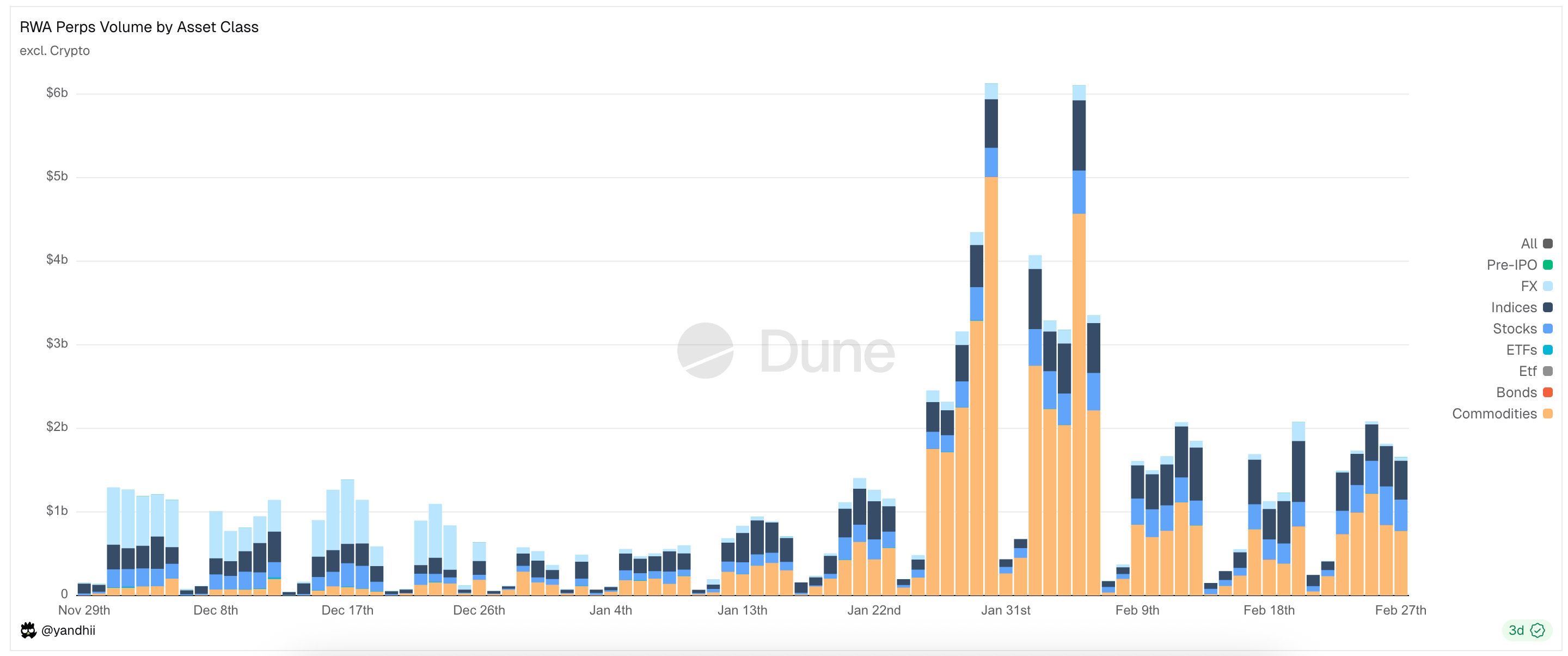

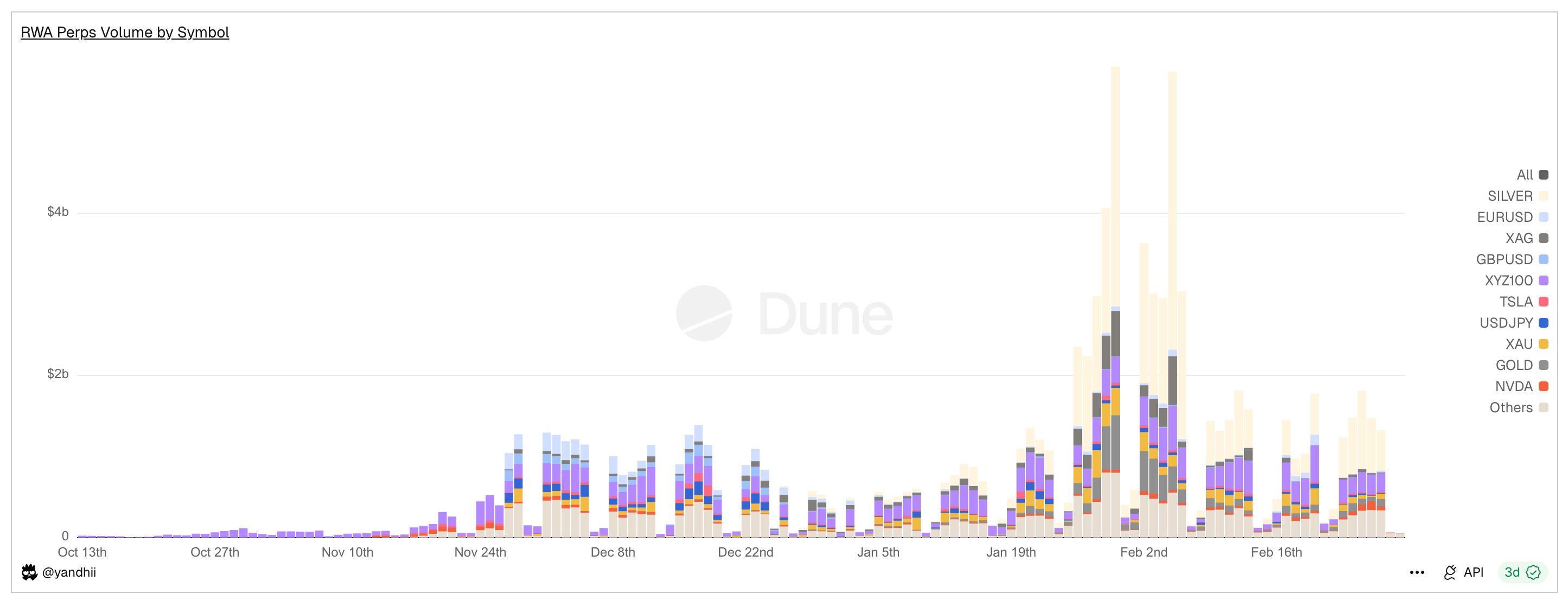

تصویر: RWA پرپس ڈیکس پر اب تک کے بنیادی ٹریڈڈ ایسٹس کی قسمیں

ایک، مارکیٹ کا پس منظر (RWA پرپس مارکیٹ میں داخلے کا موقع)

1.1 مارکیٹ 1 میں داخلہ: امریکہ کا 0DTE آپشن (آخری تاریخ آپشن) مارکیٹ

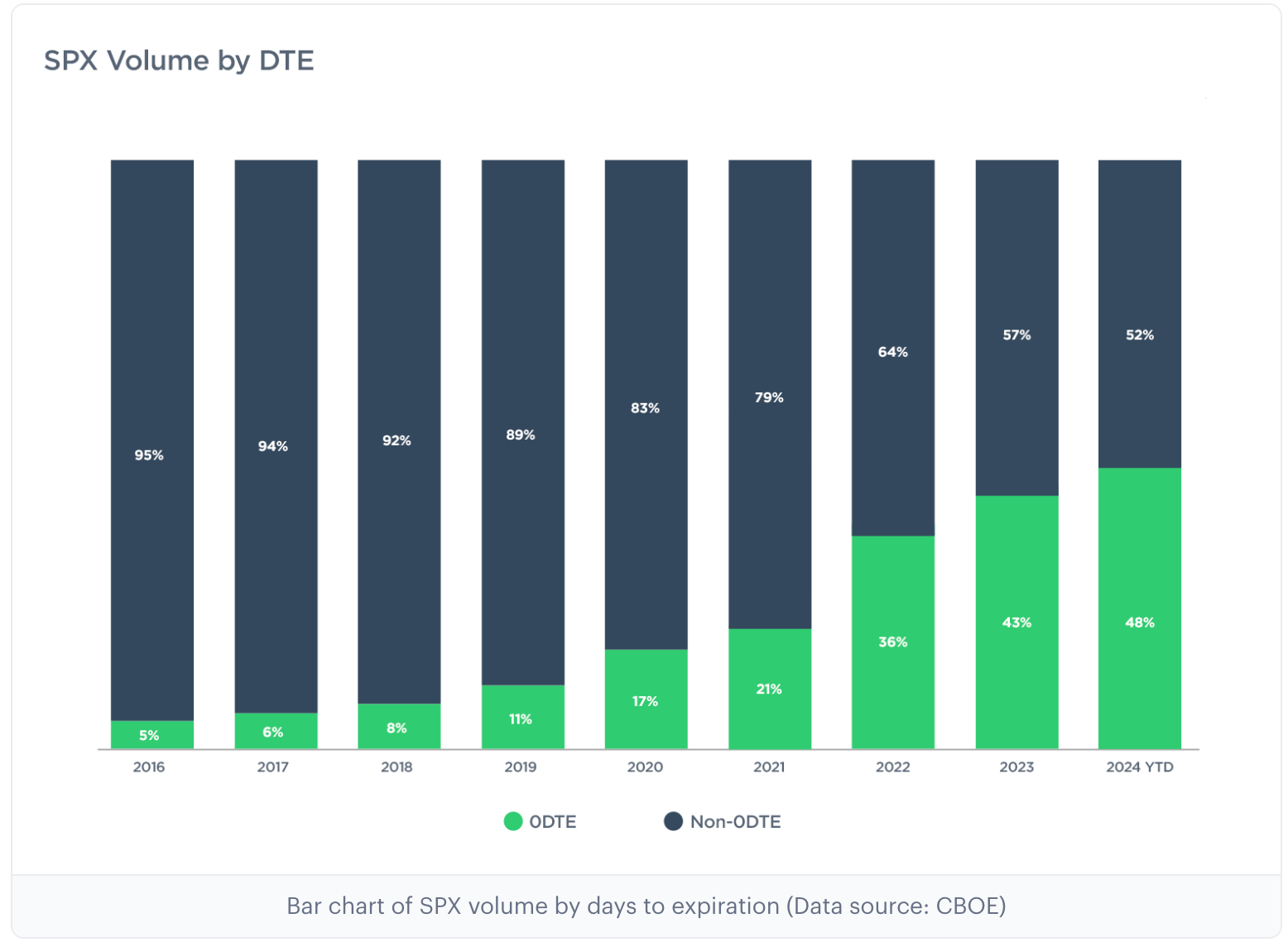

گزشتہ دہائی میں امریکی آپشن مارکیٹ میں گہرا ساختی تبدیلی آئی ہے، اور اہم آپشن ایکسچینج Cboe Global Markets کے مطابق، اسپی 500 آپشنز میں ایکسپائری کے دن کے آپشنز کی تجارت کا حجم 2016 میں 5 فیصد سے کم تھا، جبکہ اب 60 فیصد سے زیادہ ہو چکا ہے، جس کا ماہانہ نامزد حجم 48 ٹریلین امریکی ڈالر ہے (是CEX交易所永续合约月交易量约40倍)۔ یہ ڈیٹا صرف ٹریڈنگ کی فریکوئنسی میں اضافے کو نہیں ظاہر کرتا، بلکہ مارکیٹ میں ایک بڑا، دن بھر کے لیے بہت زیادہ لیوریج کا خواہاں سرمایہ کاروں کا گروہ بھی ظاہر کرتا ہے۔

نوٹ: 0DTE کا مطلب "Zero Days to Expiration" ہے، جو ایک ہی دن منقضی ہونے والے آپشن کو ظاہر کرتا ہے، جسے آخری تاریخ والا آپشن بھی کہا جاتا ہے۔ اس قسم کے آپشن کنٹریکٹس ٹریڈنگ دن کے ختم ہونے پر منقضی ہو جاتے ہیں۔ ٹریڈرز ان کا استعمال超短期 گیم کے لیے کرتے ہیں تاکہ تیز رفتار منافع حاصل کر سکیں اور رات کے لیے پوزیشن کے خطرات سے بچ سکیں۔

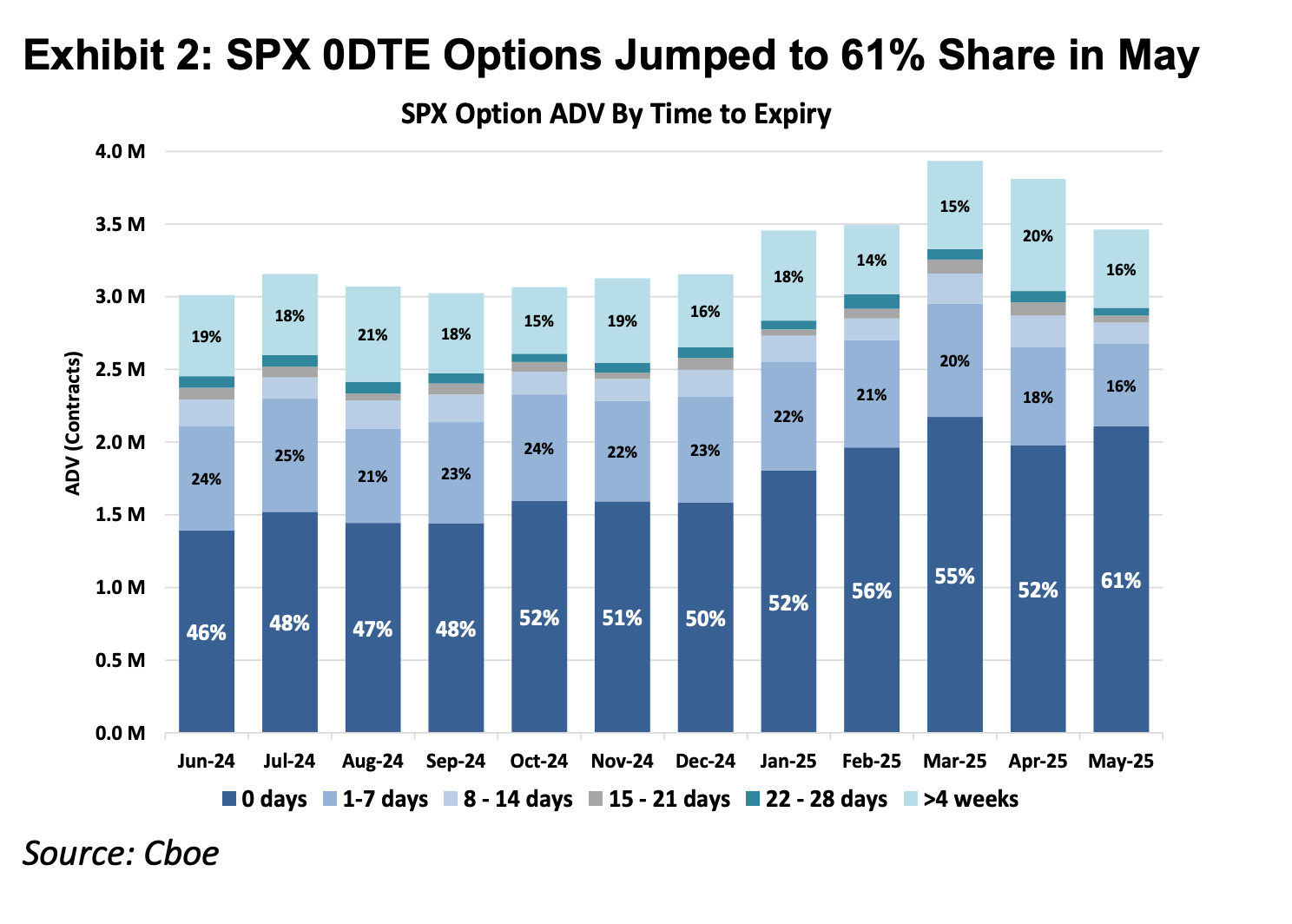

تصویر: دو پہلی تصاویر 2016 سے 2025 تک مختلف ایکسپائری تاریخوں کے لیے ایس اینڈ پی 500 آپشن کے تناسب کو ظاہر کرتی ہیں، جس سے پتہ چلتا ہے کہ 2016 میں 0DTE آپشن کا حصہ صرف 5% تھا، جبکہ 2025 تک اس کا حصہ بڑھ کر 61% ہو گیا، جس سے ظاہر ہوتا ہے کہ ایس اینڈ پی 500 آپشن کے تقریباً نصف ٹریڈز اس بات پر مبنی ہیں کہ وہ دن کے اندر سمت کا اندازہ لگائیں گے۔

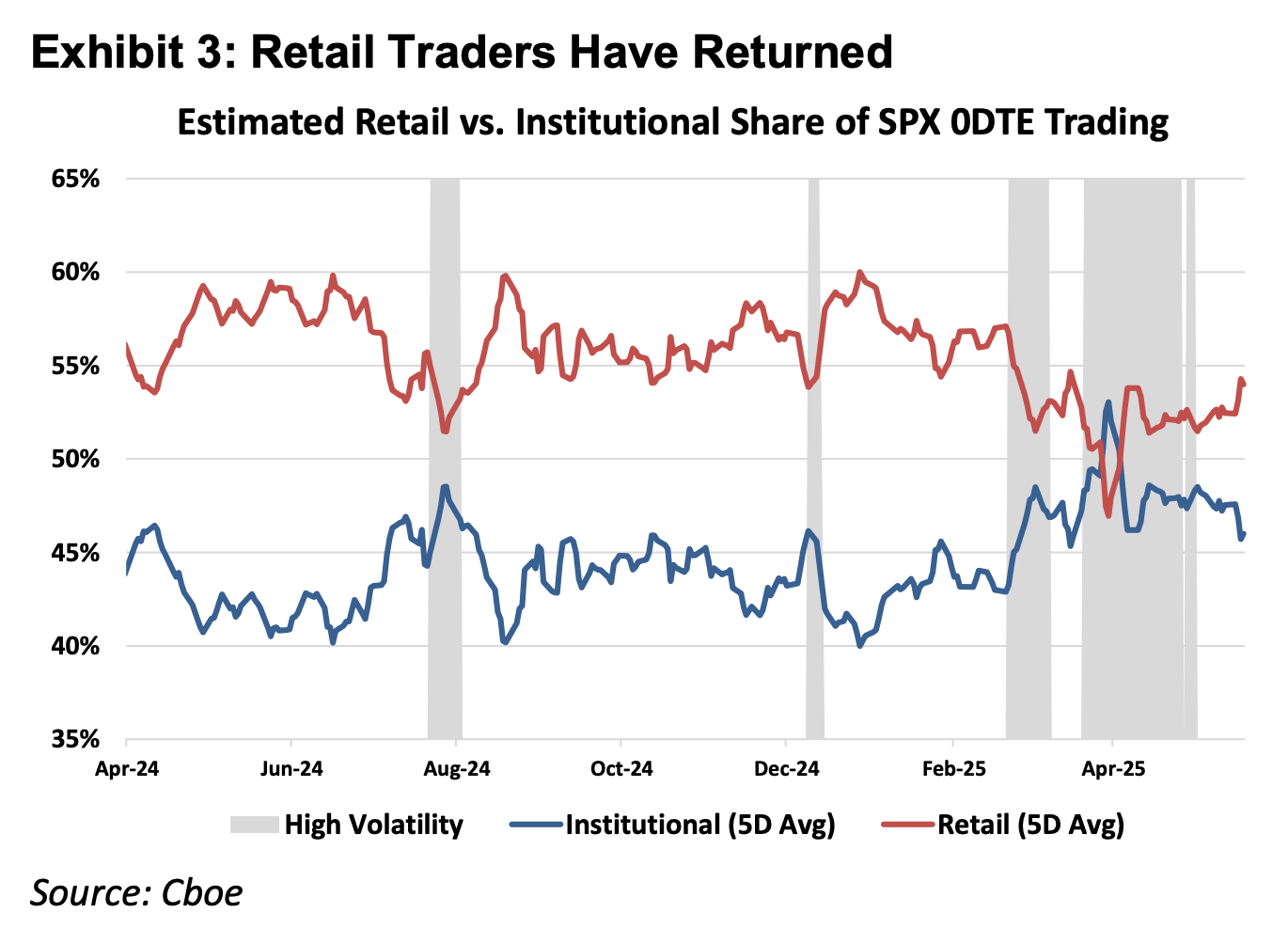

تصویر: اوپر کی تصویر دکھاتی ہے کہ ریٹیل ٹریڈرز 0DTE مارکیٹ کے مکمل طور پر اہم کردار ادا کر رہے ہیں

مالیاتی آلہ کے اولی اصول کے مطابق، مالیاتی مشتق کو ڈیلٹا ون اور غیر خطی مصنوعات میں تقسیم کیا جا سکتا ہے۔ معمولی ڈیلٹا ون آلے جیسے شیئرز اور فیچرز، کا خطرہ کا اثر متوازن ہوتا ہے: نشانہ قیمت میں اضافہ جتنی فائدہ دیتا ہے، اتنا ہی نقصان دیتا ہے جب قیمت میں کمی آتی ہے۔ تاہم، آپشن کا ڈیزائن غیر متوازن خطرے کے انتظام کے لیے بنایا گیا ہے۔

مثلاً، ایک فنڈ مینیجر جو ایپل کے بڑے پیمانے پر شیئرز رکھتا ہے، اور جو کمپنی کے طویل مدتی بنیادی اعداد و شمار پر اعتماد رکھتا ہے اور شیئرز فروخت نہیں کرنا چاhta، لیکن وہ مختصر مدتی رپورٹس کی لہر سے شیئرز کی قیمت میں زبردست گرنے کا خدشہ رکھتا ہے۔ اس صورت میں، وہ اپنے پوزیشن کے لیے بیچنے کے آپشن خرید سکتا ہے۔ اس ساخت میں، اس کا منافع کا امکان شیئرز کی قیمت میں اضافے کے ساتھ برقرار رہتا ہے (متوازن اوپر کی طرف منافع)، لیکن اس کا نقصان مخصوص ادائیگی شدہ پریمیم تک محدود ہو جاتا ہے (غیر متوازن نیچے کی طرف خطرہ)۔

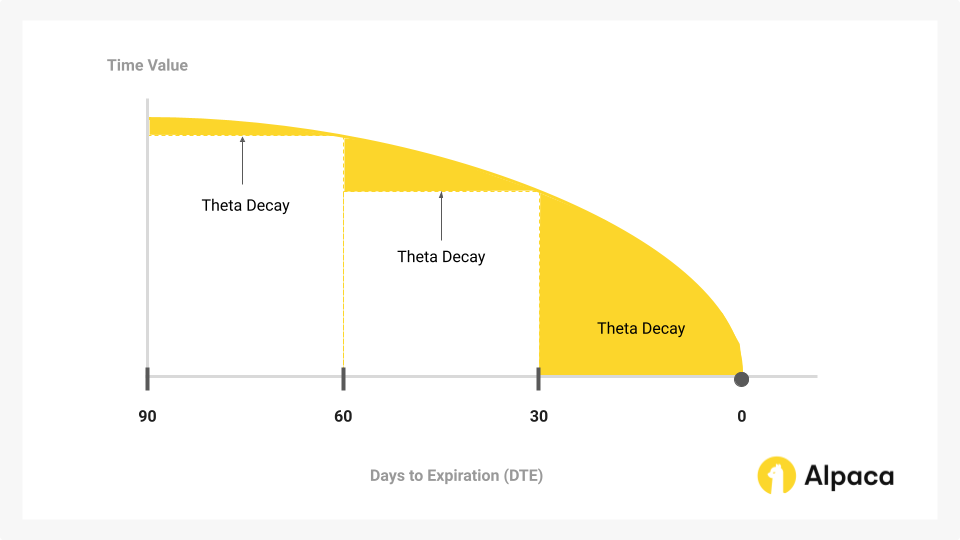

اس "حقوق اور ذمہ داریوں کا الگ کرنا" کے بیمہ فنکشن کو حاصل کرنے کے لیے، آپشن کی لاگت کی ساخت میں صرف سمت کو ظاہر کرنے والی اننر ویلیو (ڈیلٹا) ہی نہیں، بلکہ اس میں اس کی احتمالی تبدیلی (گاما) اور وقت کے گزرنے کی وجہ سے وقتی قیمت (تھیٹا) بھی شامل ہونی چاہیے۔

گزشتہ کچھ سالوں میں 0DTE مارکیٹ کے حصے میں نمایاں اضافہ ایک تضاد کو ظاہر کرتا ہے: بہت سارے ٹریڈرز غیر متوازن خطرہ کے انتظام یا پیچیدہ وولیٹلیٹی ٹریڈنگ کے لیے نہیں، بلکہ دن بھر کی سمتی لیوریج حاصل کرنے کے لیے اسے واحد ذریعہ سمجھ رہے ہیں۔ اس صورتحال میں، ٹریڈرز اپنی ضرورت نہیں رکھنے والی “بیمہ فنکشن” کے لیے مہنگا وقت کی قیمت (تھیٹا ڈیکے) ادا کرنے پر مجبور ہو جاتے ہیں۔ جب تک کہ مارکیٹ کا اضافہ وقت کی قیمت کے کم ہونے کی شرح سے زیادہ نہ ہو، تو چاہے سمت کا اندازہ درست ہو، ٹریڈ نقصان دہ ہوگا۔

تصویر: وقتی قیمت، آپشن کا وہ اہم حصہ ہے جو وقت کے ساتھ کم ہوتا جاتا ہے، اور 0DTE آپشن ٹریڈرز کے لیے مرکزی نقطہ ہے۔

اس لیے، ایک سرکولر کنٹریکٹ کو ایک ڈیلٹا ون مصنوع کے طور پر دیکھا جاتا ہے، جس کی قیمت وقت اور اسپائرٹی کے اضافی اخراجات کو الگ کر کے صرف خالص لینیئر لیوریج ایکسپوشر فراہم کرتی ہے، جو ریاضیاتی طور پر 0DTE آپشن کے مقابلے میں اس سرمایہ کی سپیکولیٹو ضرورت کو زیادہ درست طور پر مطابق کرتی ہے۔

1.2 مارکیٹ 2 میں داخلہ: غیر امریکی CFD مارکیٹ

امریکہ کے باہر کے مارکیٹس میں ریٹیل لیوریج کی مانگ کو CFD (Contract For Difference، ڈیفرنس کنٹریکٹ) کے ذریعے پورا کیا جاتا ہے، جس میں 2025 میں CFD مارکیٹ کا ماہانہ اوسط تجارتی حجم 30 ٹریلین امریکی ڈالر تھا۔

尽管 CFD پر لائنر فائدہ Delta One سٹرکچر فراہم کرتا ہے، لیکن اس کا مارکیٹ آپریشن مدل بروکر مدل پر مبنی ہے جس میں شفافیت کے بڑے مسائل موجود ہیں۔ اکثریت CFD بروکرز B-Book (پلیٹ فارم اندر مارکیٹ میکنگ) مدل اپناتے ہیں، جس میں بروکر صرف اپنے صارفین کے ٹریڈنگ کا سامنا کرتا ہے (صنعت میں کچھ اچھے ریسک مینجمنٹ والے سیکورٹیز اپنے منافع بخش صارفین کے لیے ہیڈج کرتے ہیں تاکہ خطرہ کم کیا جا سکے، لیکن CFD مارکیٹ کے چند بڑے کمپنیاں صرف دو فیصد مارکیٹ شیئر قبضہ کرتی ہیں، باقی آٹھ فیصد میں بہت سارے چھوٹے اور درمیانے بروکرز موجود ہیں، جن میں سے بہت سے بروکرز گھر کے اندر کام کرتے ہوئے صارفین کے نقصان پر منحصر ہوتے ہیں)، اس صفر مجموعہ کے مقابلے اور غیر شفاف گھر کے اندر کے سٹرکچر میں،بروکرز کو قیمت، سلپیج اور انجمن کی رفتار تبدیل کرنے کا ٹیکنیکل اور مالیاتی حصول حاصل ہے۔

CFD مصنوعات کے مقابلے میں، RWA پرپس کو "سمارٹ کنٹریکٹس پر مبنی شفاف CFD" کے طور پر بھی سمجھا جا سکتا ہے۔ کلیئرنگ منطق، فنڈنگ ریٹ کی حساب کتاب اور اوراکل قیمتیں بلاکچین پر اپ لوڈ کرکے، DeFi معاہدے تجارت کے نتائج پر مرکزی بریکر کے مداخلت کے امکانات کو ختم کردیتے ہیں۔ اس کے علاوہ، اسٹیبل کوائن پر مبنی اٹومک سیٹلمنٹ مکینزم سے فنڈز کی منتقلی کی صلاحیت سیکنڈ کے لحاظ سے بڑھ جاتی ہے، جس سے حقیقی فنڈز کا خود ہاتھ میں رکھنا اور فوری کلیئرنگ ممکن ہوتا ہے۔

دو، RWA پرپس کے مصنوعات کی تعمیر کی مشکلات

RWA پرپس صرف ہم نے پہلے دیکھے گئے کرپٹو ایسٹس پر مبنی پرپس کی نقل نہیں ہیں، کرپٹو ایسٹس 7x24 گھنٹے ٹریڈنگ، ریل ٹائم قیمت ڈیٹنگ اور T+0 بلاکچین سیٹلمنٹ کی خصوصیات رکھتے ہیں، لیکن روایتی ایسٹس فزیکل دنیا کے قانونی فریم ورک، جھنڈوں کے نظام اور پرانے بینک کلیرنگ معاہدوں کے تحت محدود ہیں۔

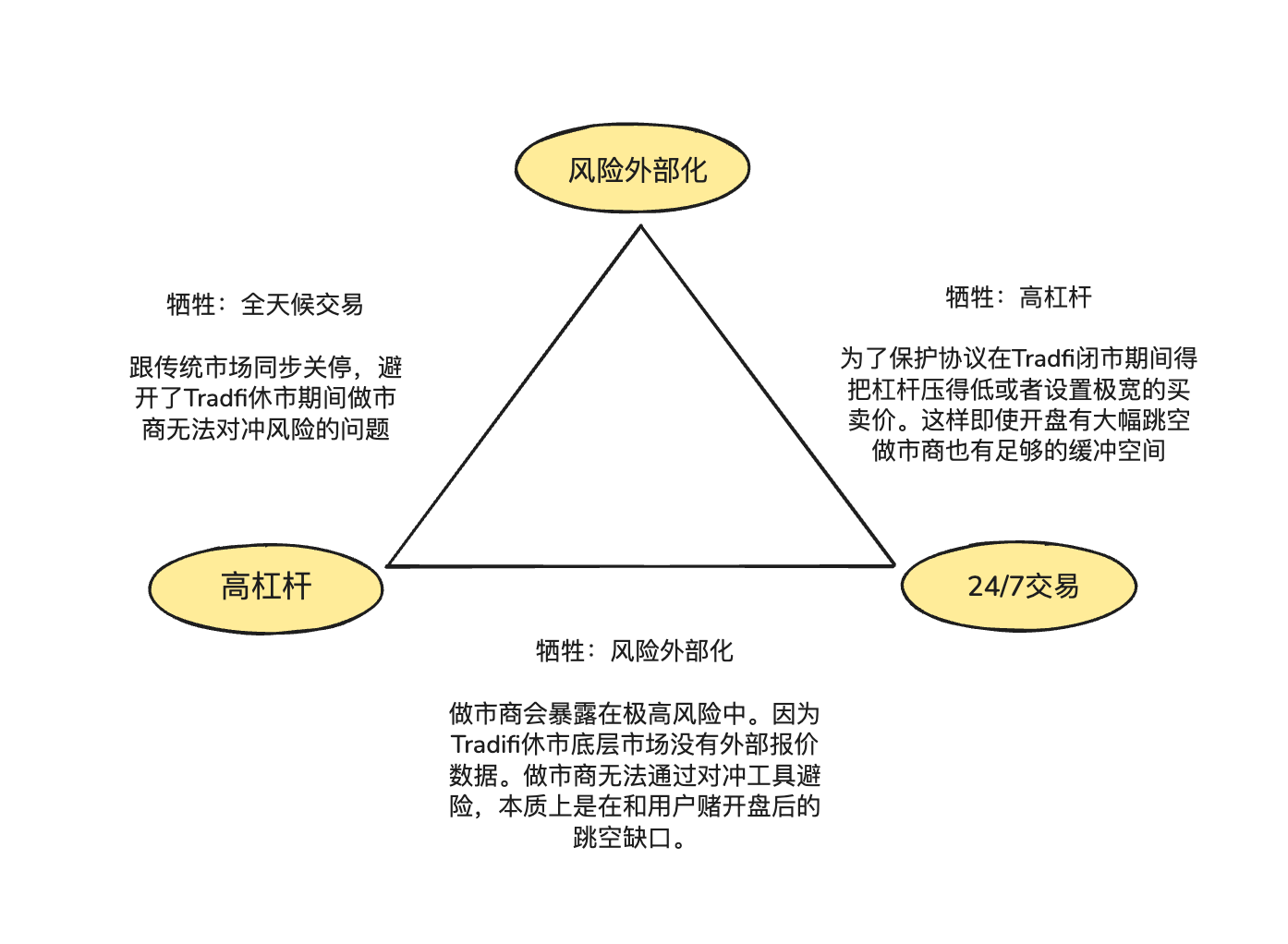

اس بنیادی خصوصیت کی عدم ہم آہنگی، RWA پرپس کے پروڈکٹ ڈیزائن میں "ناممکن تہلکہ" کا ایجاد کرتی ہے:

- ہائی لیوریج: ریٹیل صارفین کی اعلیٰ لیوریج کے سپیکولیٹو تقاضوں کو پورا کرتا ہے۔

- 24/7 ٹریڈنگ: DeFi کی مسلسل ٹریڈنگ کی بنیادی قیمت کو برقرار رکھیں۔

- خرابی کا باہری کرنا (Risk Externalization): یہ یقینی بنائیں کہ پروٹوکول اور مارکیٹ میکرز کو دِشِیشنل بیٹنگ کے خطرے سے بچایا جائے، جس سے نظام کی طویل مدتی زندگی حاصل ہو۔

2.1 جب امریکی اسٹاک مارکیٹ بند ہو تو، RWA پرپس کی آن چین قیمت کیسے مخصوص کی جاتی ہے؟

پرپس کا مصنوعات کا جوہر “قیمت کی دریافت کا آئینہ” ہے، جسے مسلسل بیرونی اسپاٹ قیمت فیڈ کی ضرورت ہوتی ہے۔ تاہم، جب ناسداک یا سی ایم ای ویکنڈ اور رات کو بند ہو جاتے ہیں تو اس سے پریڈکٹر ڈیٹا سورس میں توڑ پڑ جاتا ہے۔

اس طرح کے امریکی اسٹاک مارکیٹ کے بند ہونے کے دوران قیمت کا خالی پڑنا اور عدم تطابق دو بنیادی خطرات کو جنم دیتا ہے:

خاطرہ 1: ہفتہ کے آخر کو بار بازار بند ہونے کی وجہ سے مارکیٹ میکرز کے پاس کافی جوکھم کی بیٹنگ کے ذرائع نہیں ہیں

پیشہ ورانہ مارکیٹ میکرز کو بہت تنگ اسپری اور گہرا لیکویڈٹی فراہم کرنے کا سبب یہ ہے کہ وہ سمت پر گیم نہیں کرتے بلکہ نیوٹرل پوزیشن حاصل کرنے کا پیچھا کرتے ہیں اور صرف اسپری کمانا چاہتے ہیں۔ اس کا مطلب یہ ہے کہ جب مارکیٹ میکر لینڈ پر ہر 100 ڈالر کے مالیات کے ٹیسلا شیئرز کنٹریکٹس بیچتا ہے، تو وہ فوراً روایتی اسپاٹ یا فیچرز مارکیٹ میں اسی مقدار کا اثاثہ خریدتا ہے تاکہ اس خطرے کو ہیڈج کر سکے۔

جب روایتی بازار بند ہو جاتے ہیں تو ہیج کنالز بند ہو جاتے ہیں اور مارکیٹ میکرز اپنے ہیج پوزیشنز کو ایڈجسٹ نہیں کر سکتے۔ اس خطرے سے بچنے کے لیے، مارکیٹ میکرز بند وقت میں صرف آرڈر منسوخ کرنے یا اپنی قیمت میں بہت زیادہ خطرہ پریمیم شامل کرنے کا انتخاب کرتے ہیں۔ اسی وجہ سے روایتی آرڈر بُک ماڈل کے ویک اینڈ پر اسپریڈ عام سطح کے دہائیوں تک غیر خطی طور پر بڑھ جاتا ہے، جس سے لیکویڈٹی کا خشک ہو جانا بہت آسان ہو جاتا ہے۔

خاطرہ 2: سوموار کے اوپن پر انتہائی زیادہ یا بہت کم اوپن کا "جھپٹنے کا خطرہ"

کرپٹو نیٹو اثاثوں کی ٹریڈنگ کی 24/7 لگاتار ٹریڈنگ کی خصوصیات کی وجہ سے، اثاثوں کی قیمت کا منحنی عام طور پر مسلسل ہوتا ہے، اور کلیئرنگ انجن کے پاس قیمت میں کمی کے دوران صارفین کے پوزیشنز کو بند کرنے کے لیے کافی وقت ہوتا ہے۔ لیکن RWA پرپس کے شعبے میں، روایتی اثاثوں کی بندش کے دوران جمع ہونے والی قیمتی دباؤ، سوموار کے افتتاحی لمحے میں اچانک رہا ہوتا ہے۔ اگر سوموار کے افتتاح پر بڑا جھٹکا آئے، تو کلیئرنگ انجن "قیمتی خلائ" میں خالی جگہ میں پھنس جائے گا اور بار بار نقصان سے پہلے کلیئرنگ کے لیے مقابلہ کرنے والے خریدار تلاش نہیں کر سکتا۔

ان مشکلات کے خلاف، ابھی RWA پرپس کے لیے دو اہم حل موجود ہیں:

- اندرونی مصنوعی قیمت دہی (جیسے TradeXYZ / Hyperliquid): ایک اندیکس موونگ ایوریج (EMA) الگورتھم شامل کریں، جو اوراکل کنکشن کے ختم ہونے پر چین پر خریداری اور فروخت کی طاقت کے مطابق قیمت کو آہستہ آہستہ "بھٹکنے" دے، تاکہ 7x24 کا ڈھانچہ برقرار رہے، لیکن نظری طور پر ابھی بھی ممکنہ طور پر دھوکہ دہی کا شکار ہونے والا "چھائیا مارکیٹ" ہے

- فرسٹ ریسک ڈیکلیشن (جیسے اوسٹیم): یہ ایک زیادہ عملی ریسک مینجمنٹ منصوبہ ہے۔ اوسٹیم نے 0DTE خصوصیت متعارف کرائی: تمام زیادہ لیوریج پوزیشنز کو کلوز ہونے سے پہلے خودکار طور پر بند یا لیوریج میں کافی حد تک کمی کرنی ہوگی۔ صرف کم لیوریج پوزیشنز (جو 5%-10% کے جمپ کو کور کرنے کے لیے کافی مارجن بفر رکھتی ہوں) کو رات بھر رکھنے کی اجازت ہوگی۔ اس طرح، نظام کو منگل کے دن اوپن کے جمپ کے مقابلے میں مکمل سلامتی فراہم کرتے ہوئے، "مستقلیت" کے کچھ حصے کو قربان کر دیا جاتا ہے، جس سے LP پول کو سسٹماتک بیڈ ڈیبٹ سے نقصان پہنچنے سے روکا جاتا ہے۔

2.2 ٹریڈفی کی سطح کی گہرائی کو بلاکچین پر کم لاگت پر کیسے فراہم کیا جائے؟

ڈی ایکس کے ترقی میں لیکویڈٹی فراہمی اور آرڈر ایکزیکشن میکنزم کا انتخاب نظام کی سرمایہ کی کارکردگی، جوکھم تقسیم کے منطق اور صارف تجربے کے لیے مرکزی متغیر ہیں۔ موجودہ دور کے دو بنیادی حل ہیں: CLOB (مرکزی قیمت آرڈر بک) اور Oracle-based Pool (اوراکل چلائی گئی فنڈ پول)۔

ہائپر لکویڈ نے کریپٹو نیٹو ایسٹس پر آرڈر بُک ماڈل کی کامیابی کی تصدیق کی ہے، جس کا مرکزی نقطہ ہیج ایکزیکیشن کا صفر اصطکاک ہے: مارکیٹ میکرز استحکام یافتہ کرنسی کا استعمال کرکے ملی سیکنڈ میں پلیٹ فارمز کے درمیان خطرہ منتقل کر سکتے ہیں۔ مارکیٹ میکرز چین پر آرڈر بُک پر آرڈر لینے کے بعد، 7x24 گھنٹے چلنے والے CEX پر استحکام یافتہ کرنسی کا استعمال کرکے ملی سیکنڈ میں خطرہ ہیج کر سکتے ہیں۔ چونکہ کریپٹو فنڈز اور اثاثے انتہائی جڑے ہوئے کریپٹو نیٹ ورک میں چل رہے ہیں، اس لیے ہیج لاگت بہت کم ہوتی ہے، جس سے مارکیٹ میکرز قیمت کے فرق کو بہت تنگ حد تک کم کر سکتے ہیں، جس سے ٹریڈنگ وولیوم کو متوجہ کیا جا سکتا ہے اور ایک مثبت ردعمل حلقوں کا قیام ہوتا ہے۔

RWA شعبے میں، مارکیٹ میکرز کو بہت زیادہ عبوری ہیڈج فرکشن کا سامنا ہے: ایک طرف، آن لائن USDC (T+0) اور روایتی نقدی结算 کے درمیان وقت کا تنازعہ، مارکیٹ میکرز کو روایتی اکاؤنٹس میں ہیڈج کے لیے لمبے عرصے تک بہت سے ڈالر محفوظ رکھنے پر مجبور کرتا ہے؛ دوسری طرف، روایتی بینکوں کا ہفتے کے آخر اور تعطیلات کا بند ہونا، مارکیٹ میکرز کو غیر کام کے دنوں میں اچانک قیمتیں دیکھنے پر فوری ہیڈج کرنے سے روکتا ہے۔

اسی لیے اوسٹیم کے فاؤنڈر کیلیڈورا پرپ بیسڈ ماڈل کو آرڈر بک کے بجائے ہمیشہ ترجیح دیتی رہی ہیں، کیونکہ وہ سمجھتی ہیں کہ کرپٹو نیٹو ایسٹس کے ایکسچینج کا صفر ترکیبی ہیجنگ RWA پرپس کے شعبے میں مشکل سے حاصل ہو سکتا ہے، کیونکہ جب مارکیٹ میکرز RWA پرپس پر NVDA کا آرڈر لیتے ہیں، تو وہ ملی سیکنڈ میں ناسداک پر اسٹیبل کوائن کا استعمال کرکے ہیج نہیں کر سکتے، کیونکہ انہیں روایتی بینک چینلز کے بہت سارے رکاوٹوں سے گزرنا پڑتا ہے۔

2.3 جب ٹریڈرز لگاتار ایک طرفہ مارکیٹ میں منافع کما رہے ہوں، تو سسٹم اپنے خراب ہونے سے کیسے بچتا ہے؟

تیسری پریشانی یہ ہے کہ پروٹوکول کیسے باہری ہیج کے ذریعے لمبے عرصے تک ادائیگی کی صلاحیت کو یقینی بناتا ہے۔ GMX کا پول ماڈل کرپٹو مارکیٹ میں اس لیے لمبے عرصے تک قائم رہتا ہے کیونکہ یہ "پاسیو بارٹر" کا کردار ادا کرتا ہے، جو بڑے نمونے کے احصائی فائدے کا استعمال کرتا ہے تاکہ متواتر اتار چڑھاؤ میں پیدا ہونے والے پوزیشن ڈیگریڈیشن اور کلیئرنگ منافع کو مستقل طور پر جذب کرے۔ اس قسم کے مارکیٹ میں، جہاں اتار چڑھاؤ واضح ہوتے ہیں، اس ماڈل کا ریاضیاتی امید مقدار پول کے LPs کے لیے فائدہ مند ہوتی ہے۔

لیکن RWA اثاثوں کا خطرہ کا تقسیم بالکل الگ ہوتا ہے۔ اس پی 500 جیسے مقبول انڈیکس میں کئی سال تک کی مسلسل ایک طرفہ رجحان کی لمبی بکری کی قیمتیں عام ہوتی ہیں۔ جب تک کہ خطرہ کو باہر منتقل (ہیڈج) کرنے کا کوئی نظام نہ ہو، صارفین کا مسلسل منافع LP فنڈ کے صاف نقصان میں تبدیل ہو جائے گا، جس سے نظام نہ صرف لہروں کا فائدہ حاصل نہیں کر پائے گا بلکہ ایک طرفہ پوزیشنز کے ذریعے مکمل طور پر خالی ہو جائے گا اور آخرکار ادائیگی کی صلاحیت ختم ہو جائے گی۔

تین: پروجیکٹ اور آرکیٹیکچر کا مقابلہ: پیڈیکٹر قیمت گذاری + فنڈ پول (پول کی بنیاد پر + اوراکل قیمت گذاری) بمقابلہ آرڈر بک

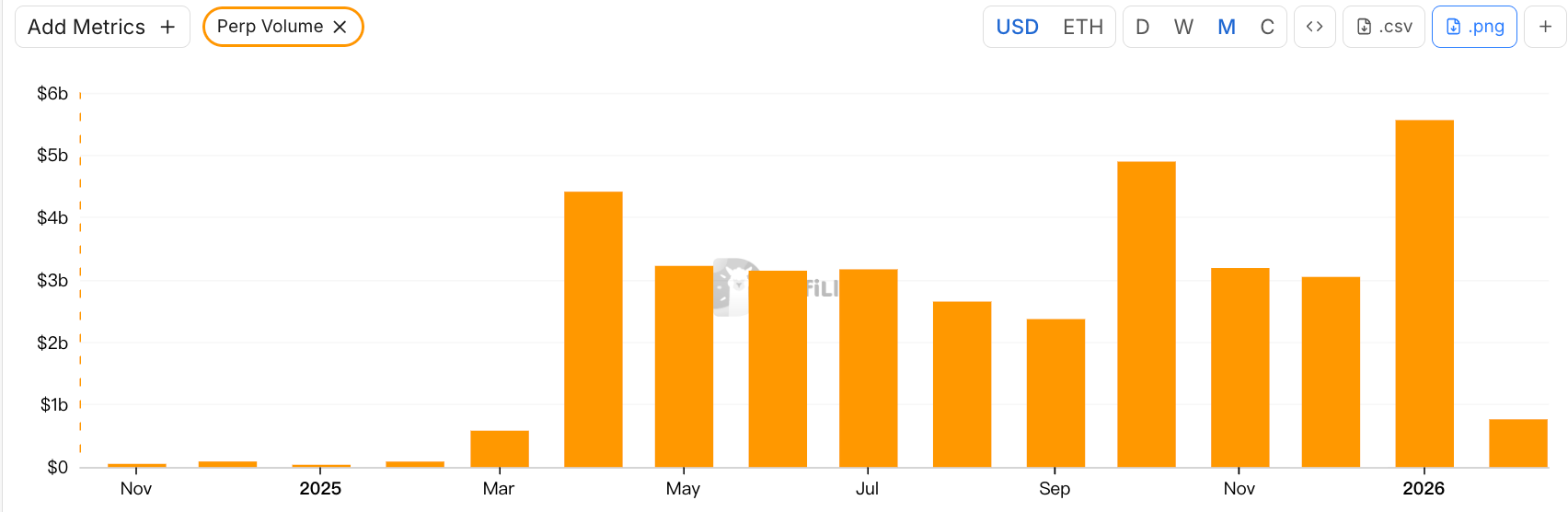

Graph: RWA Perps Dex کا دنیا کا ٹریڈنگ وولیوم، جس سے ظاہر ہوتا ہے کہ ویک اینڈ کے دوران ٹریڈنگ وولیوم میں شدید کمی آ جاتی ہے

RWA پرپس کا مرکزی تنازع ہمیشہ "فیزیکل ٹائم کے فاصلے" کے گرد گھومتا ہے: حالانکہ مختلف RWA پرپس ڈیکس پلیٹ فارمز نے 30 دن میں دو سو ارب ڈالر سے زائد کا ٹریڈنگ وولیوم پیدا کیا ہے، لیکن ویک اینڈ کے دوران، ٹریڈنگ وولیوم میں 70-90 فیصد کی تیزی سے کمی آ جاتی ہے۔ یہ ڈیٹا صنعت کی موجودہ حقیقی حالت کو ظاہر کرتا ہے: جبکہ DeFi روایتی مالیات کے گُرُو کو دور کرنے کی کوشش کر رہا ہے، لیکن لِکوڈٹی اب بھی TradFi کے کھلنے کے وقت پر زبردست طور پر منحصر ہے۔

اس خرد کے سامنے، بازار نے دو بالکل مختلف آرکیٹیکچر پیٹرنز کو جنم دیا: اوسٹیم کی نمائندگی کرتا ہوا ایکٹیو ہیج پول ماڈل (Active Hedge Pool)، اور ہائیپرلکوئڈ ایکوسسٹم پر Trade.xyz کی نمائندگی کرتا ہوا انٹرنل پرائسنگ CLOB ماڈل (Internal Pricing CLOB)۔

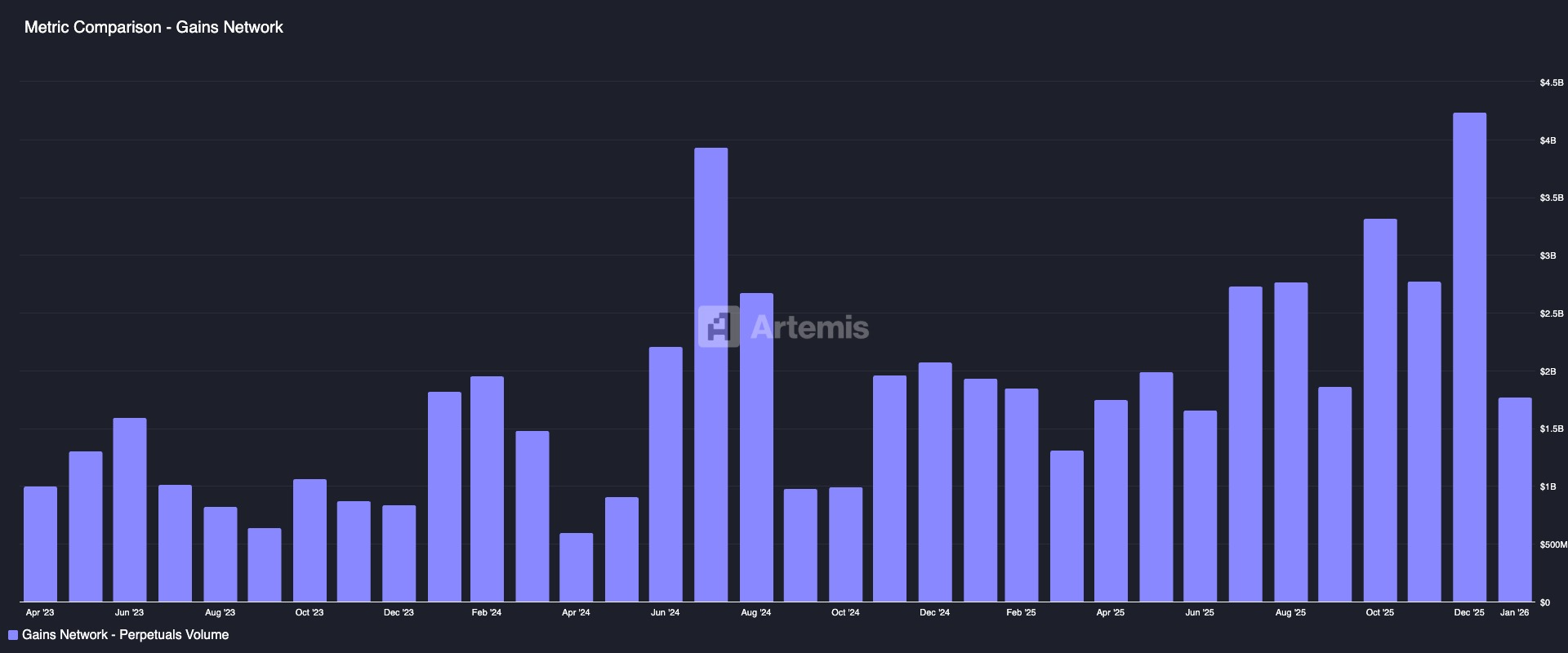

3.1 ابتدائی RWA پرپ منصوبے سینتیکس، گینز نیٹ ورک

اوستیم اور ہائیپرلکوئڈ نے RWA ٹریڈنگ کے لیے پیچیدہ ہیج میکنزم یا آرڈر بک کی دوبارہ تعمیر کرنے سے پہلے، DeFi مارکیٹ نے پہلے ہی “سنتیٹک ایسٹس” کا پہلا دور تجربہ کر لیا تھا۔ سینتیکس اور گینز نیٹ ورک جیسے ابتدائی پروٹوکولز نے RWA Perps کا مفہوم ثابت کر دیا، جس نے آن چین کیپٹل کے لیے روایتی اثاثوں کے لیے مانگ کو ظاہر کیا، لیکن اس نے پہلی نسل کے میکنزم کی سرمایہ کاری کی کارکردگی اور رائس مینجمنٹ پر حدود بھی واضح کر دیں۔

سینتیکس: جِنرل ڈیبٹ پول ماڈل

سینتیکس ایسی پروٹوکول میں سے ایک ہے جس نے اصل اثاثوں کی قیمت کو بلاکچین پر لانے کی کوشش کی۔ 2020 سے 2021 تک، سینتیکس نے sAAPL، sTSLA جیسے مراکب شیئرز کو لانے کی جرات کی، جس کا مقصد امریکی اسٹاکس کو بلاکچین پر لانا تھا۔

سینتیکس، جو "پول کے کنٹری پارٹی" ماڈل کا موجد ہے (جہاں کنٹری پارٹی تمام SNX جماعتوں کو شامل کرتا ہے)، کا ڈیزائن ایک بے آرڈر بُک، لا محدود لیکویڈٹی کے تبادلے کے مודل کو بنانے پر مرکوز ہے: تمام سنتیٹک ایسٹس آرکیٹر کی فراہم کردہ قیمتوں پر آزادانہ طور پر تبادلہ ہوتے ہیں، صارفین کو ٹریڈنگ کنٹری پارٹی کی ضرورت نہیں ہوتی، جس سے ابتدائی طور پر لیکویڈٹی کے شروع کرنے کے مسئلے کا حل نکالا گیا (خاص طور پر اس وقت جب لیکویڈٹی مائننگ انعامات کا استعمال صرف شروع ہوا تھا)۔

سینتیکس نے 2021 کے بعد زیادہ تر RWA اثاثوں کو ہٹا دیا، جس کا بنیادی سبب پروٹوکول لیول پر فعال ہیڈج میکانزم کا فقدان تھا، جب sTSLA جیسے امریکی اسٹاک اثاثے بند رہنے کے دوران قیمتیں اپڈیٹ نہیں ہوتیں تو وہ آسانی سے حملوں کا نشانہ بن جاتے تھے۔

کل میں، سینتیکس نے اپنے ڈریویٹیوز کے مالیاتی گروہ کے ذریعے آن چین RWA مراکب کی ترسیل کا ماڈل شروع کیا، جس کا بندہ نہ ہونے والا ڈیزائن اور اوریکل قیمت دینے کا طریقہ اب بھی اثر رکھتا ہے، لیکن مصنوعات کے لحاظ سے 2022 کے تقریباً اس وقت سے RWA پرپس مارکیٹ سے باہر ہو چکا ہے۔

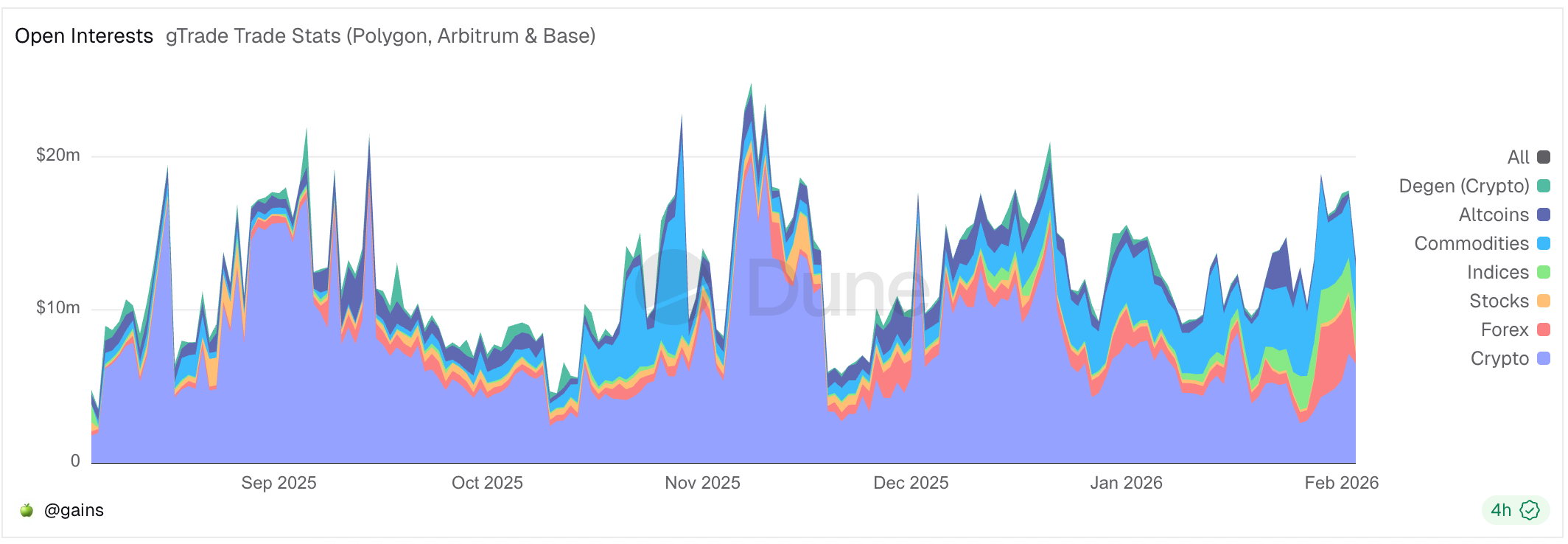

گینز نیٹ ورک (gTrade): اوراکل قیمت ڈرائیور مارکیٹ میکنگ پول ماڈل

گینز ایک اور ابتدائی پروجیکٹ ہے جو آن چین RWA سنتیٹک لیوریج ٹریڈنگ کا جائزہ لے رہا ہے، جو کرپٹو کرنسی، فاریکس اور امریکی اسٹاک سمیت متعدد ٹریڈنگ پیئرز کی حمایت کرتا ہے۔ اس کا ڈیزائن اس اصول پر مبنی ہے کہ ٹریڈنگ کے مقابلہ میں الگ اثاثہ پول استعمال کیا جائے: صارفین USDC، DAI، ETH کو ضمانت کے طور پر جمع کرکے سنتیٹک لیوریج پوزیشن شروع کرتے ہیں، اور ٹریڈنگ کے منافع یا نقصان کو فنڈ پول (gToken Vault) برداشت کرتا ہے۔

- لیکویڈٹی ماڈل اور مارکیٹ میکنگ گیم میکنگ میکنیزم:

- ایک طرفہ خزانہ: گینز میک ایک ویل پول میں بنیادی طور پر USDC/DAI جیسے اسٹیبل کرنسیز ہیں۔

- GNS ٹوکن کو جوکھم کی بفر اور انعام کے طور پر استعمال کیا جاتا ہے: انتہائی بے ثباتی کی صورت میں مارکیٹ میکنگ کے خزانے کو ختم ہونے سے بچانے کے لیے، پروٹوکول GNS ٹوکن کو آخری تحفظ کے طور پر شامل کرتا ہے۔ جب مارکیٹ میکنگ کا خزانہ زیادہ ہوتا ہے، تو پروٹوکول خزانے کے زائد منافع سے GNS ٹوکن خریدتا اور انہیں جلا دیتا ہے تاکہ انفلیشن کم ہو۔ جب مارکیٹ میکنگ کا خزانہ نقصان میں ہوتا ہے، تو سسٹم GNS ٹوکن جاری کرتا ہے اور انہیں آف-ایکسچینج بیچ کر مارکیٹ میکنگ کے خزانے کو بھر دیتا ہے۔

قیمت کے معاملے میں، گینز Chainlink کے ذریعے ریل ٹائم قیمتیں حاصل کرتا ہے اور ایک ثابت سپریڈ شامل کرتا ہے، جس کی آمدنی کو ہینڈل فیس کے طور پر LP اور GNS اسٹیکر کو تقسیم کیا جاتا ہے۔ ریسک مینجمنٹ کے لیے قیمت کے اثرات کا فیس (بڑے آرڈرز کے لیے اضافی فیس لگایا جاتا ہے تاکہ سلپیج کا خیال رکھا جا سکے اور ویلیو پools کے خطرات کو کم کیا جا سکے)، اور اکسترم پروٹیکشن (ایک منفرد منافع اور نقصان کی حدود مقرر کی گئی ہیں جو مجبوری سے پروفٹ لینے یا پوزیشن بند کرنے کے لیے لاگو ہوتی ہیں) جیسے ڈیزائن شامل ہیں۔

کلی طور پر، گینز اعلی لیوریج اور متعدد مارکیٹس کے ساتھ سنتیٹک ٹریڈنگ کا تجربہ فراہم کرتا ہے، جسے مرکزی پلیٹ فارمز کے مقابلے میں غیر مرکزی ایکسچینج کا اہم نمونہ سمجھا جاتا ہے، جو "پریڈکٹر+فند پول" ماڈل کو ثابت کرتا ہے کہ مناسب ریسک کنٹرول کے تحت یہ بڑے پیمانے پر ٹریڈنگ کو سپورٹ کر سکتا ہے، لیکن اس کے ساتھ ہی اس ماڈل میں فند پول کو مرکزی منافع کا خطرہ اٹھانا پڑتا ہے اور ہیج میکنزم کی کمی جیسے چیلنجز بھی سامنے آتے ہیں، جن سے بعد کے پروجیکٹس کے لیے مکینزم کی نوآوری کے لیے تجربات حاصل ہوتے ہیں۔

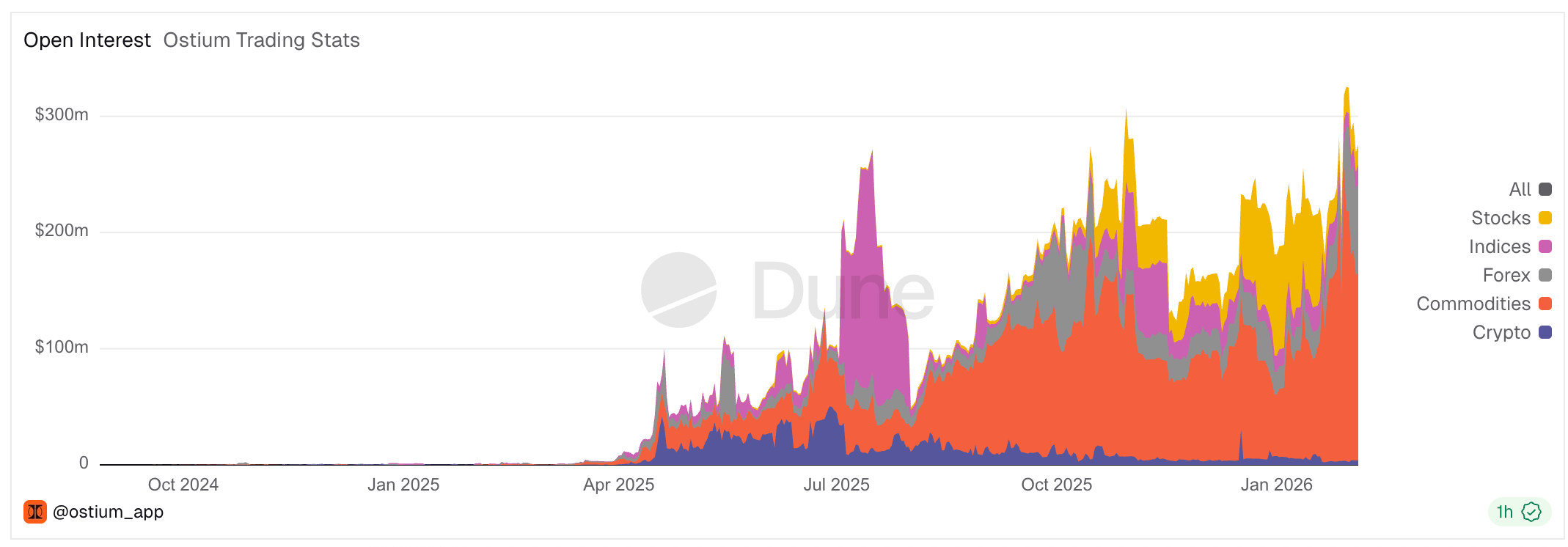

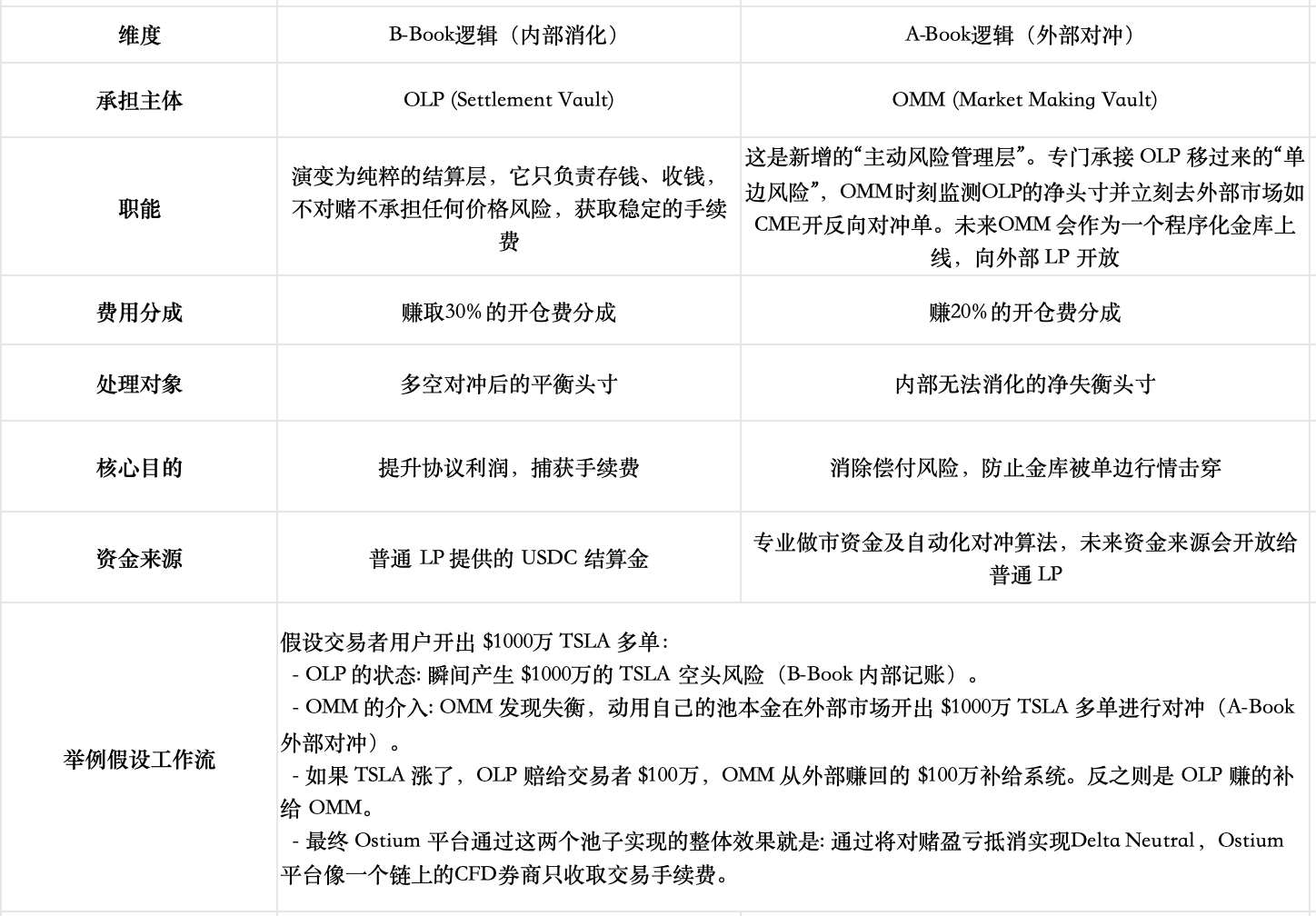

3.2 Ostium: پول بنیادی ماڈل کی حدود کو عبور کرتے ہوئے 链上 CFD 券商 تیار کریں

اوستیم ایک نئی RWA پرپ ڈی ایکس ہے جو پچھلے کچھ سالوں میں ابھری ہے، اور یہ منصوبہ اگست 2025 میں Arbitrum مین نیٹ پر لانچ ہوا۔ لیکویڈیٹی فراہمی اور آرڈر ایکزیکشن کے معاملے میں، اوستیم نے اب بھی اپنی مرکزی ساخت کے طور پر پول کی بنیاد پر ماڈل کو اپنایا ہے، لیکن انہوں نے GMX، Gains Network جیسے پول ماڈلز کے ابتدائی تجربات کا جائزہ لیا اور سمجھا کہ روایتی پول ماڈل میں "ٹریڈر کا منافع = LP کا نقصان" کا تضاد طویل مدت میں LP کے لیے نقصان دہ ہے، اور اس سے ٹریڈنگ حجم کی حد بندی ہوتی ہے جس سے بازار کا ترقیاتی امکان محدود ہوتا ہے (ہم نے پچھلے پرپ ڈی ایکس تحقیق میں اس کا تجزیہ کیا تھا)۔ اس لیے، انہوں نے روایتی برُکر کے A-Book (ہیج) اور B-Book (اندر ہی حل) کو بلاکچین پر ادھار کرنے کے لیے خاص ڈیزائن کیا ہے تاکہ اس صفر مجموعہ کے تضاد کو کم کیا جا سکے۔

لیکویڈٹی ماڈل اور مارکیٹ میکنگ گیم میکننگ میکنزم کی وضاحت

- بنیادی لیکویڈٹی ماڈل (دو لیئر پول آرکیٹیکچر)

- پہلا بفر: لیکویڈٹی بفر — یہ پروٹوکول کے پاس موجود "دیوار" ہے جو پروٹوکول کی آمدنی سے جمع ہوتی ہے۔ ٹریڈرز کے منافع کا ادائیگی یہاں سے کی جاتی ہے اور نقصان بھی پہلے یہاں جمع ہوتے ہیں۔ حالانکہ تفصیلی مکینزم مختلف ہے، لیکن اس کا کردار Gains Network میں مارکیٹ میکر پول پروٹیکشن کی طرح ہے۔

- دومین بفر: مارکیٹ میکنگ خزانہ (OLP Vault) — یہ ایک ایسا پول ہے جس کو LPs فنڈ کرتے ہیں۔ صرف اس صورت میں OLP ب без ترکیب کے سیدھا مقابلہ بنے گا جب تک کہ لکویڈیٹی بفر کے فنڈ ختم نہ ہو جائیں۔

- اس کے اصل Pool based ماڈل کی بنیادی حدود کو دور کرنے کا مرکزی ترقی: "سلیکشن" اور "میک مارکیٹ" کو بالکل الگ کرنا: اوستیم جانتا ہے کہ اوپر بیان کیا گیا سادہ دو سطحی بفر صرف لمبے عرصے تک کی طرفدار عدم توازن کا مقابلہ نہیں کر سکتا (نیچے دیا گیا ڈیٹا ثابت کرتا ہے کہ یہ واقعی ایسا ہے، لکوڈٹی بفر لیور کا فنڈ آسانی سے ختم ہو جاتا ہے، جب v1 ورژن کے پروڈکٹ میں صرف ان دو بنیادی سطحیں ہوتی ہیں تو LP کو اب بھی لمبے عرصے تک ایک طرفہ خطرہ کا سامنا کرنا پڑتا ہے)، اس لیے اوستیم نے اہم ڈیزائن پیش کیا — سلیکشن اور میک مارکیٹ دونوں فنکشنز کو اصل LP پاسٹوو مارکیٹ پول سے بالکل الگ کرنا۔

اکھری طور پر OMM مارکیٹ میکنگ ہیج کے خزانہ کو آفیشلی لانچ نہیں کیا گیا ہے، اور اس کا تصور ہے کہ جب یہ اعلیٰ ٹریڈنگ وولیوم کو سنبھالے گا تو اس کے عمل کے لیے پیشہ ورانہ مارکیٹ میکنگ ٹیم کو بہت زیادہ اجراء کی ضرورت ہوگی، جو ابھی بھی بڑی چیلنجز ہیں: ٹیم کو روایتی فنانس کے ساتھ مطابقت رکھنے والے قانونی اداروں کے لیے اہلیت حاصل کرنی ہوگی، اور اسے ملی سیکنڈ کے اندر متعدد مارکیٹس پر ہیج کرنا ہوگا تاکہ پروسائیور اور باہری ریئل ٹائم مارکیٹ کے درمیان بیس رسک سے بچا جا سکے؛ اس کے علاوہ، اسے زنجیر پر فنڈز کے ٹائم میچنگ مسائل کو دور کرنے کے لیے طاقتور فنڈ مینجمنٹ کابیلیت رکھنی ہوگی، اور Delta نیٹ پوزیشن میں عدم توازن کو حقیقی وقت میں نگرانی کرنا ہوگا، جس کے لیے ڈائنامک اسپریڈ یا امپیکٹ فees کا استعمال کرکے درست رسک مینجمنٹ اور ٹریفک لِمٹنگ کرنی ہوگی۔

بند روزمرہ کے دوران ریسک کنٹرول

اوستیم نے امریکی اسٹاک ٹریڈنگ کے اوقات کے ساتھ گہرائی کو مطابق کر دیا ہے، جس میں پریڈکٹر کے ذریعے داخل کردہ ٹائم اسٹیمپ کا استعمال کرتے ہوئے صرف بازار کے کھلنے پر مارکیٹ آرڈرز کو انجام دیا جاتا ہے، جس سے بازار بند ہونے کے دوران قیمتی خالی جگہ کا خطرہ ختم ہو جاتا ہے۔ امریکی اسٹاکس کے عام اسکپ ریسک کے خلاف، پلیٹ فارم نے سخت "پوزیشن کلوز چیک پوائنٹس" متعین کیے ہیں: روزانہ بند ہونے سے 15 منٹ پہلے، سسٹم خودکار طور پر ایسے پوزیشنز کو فوری طور پر بند کر دیتا ہے جن کا لیوریج تھریشولڈ (جیسے 10x) سے زیادہ ہو، جس سے دن بھر کا 100x تک کا لیوریج محفوظ حد تک واپس لایا جاتا ہے۔

کیوں پول بنیادی پروجیکٹس جیسے GMX نے اس طرح کا ڈیزائن نہیں بنایا؟

GMX نے طویل عرصے تک پول ماڈل کو الگ نہ ہونے دیا، ہماری سمجھ میں اس کا بنیادی سبب ٹریڈ آف بہت زیادہ ہے اور مارکیٹ کا نقطہ نظر مختلف ہے: موجودہ ڈیزائن نے اندر کے مکینزمز (جیسے ایڈاپٹو فنڈنگ فیسز، قیمت کا اثر، لمبے اور چھوٹے پولز کا الگ کرنا) کے ذریعے نسبتاً توازن حاصل کر لیا ہے، باہری/آزاد ہیج وولٹ شامل کرنے سے منافع کم ہوگا، پیچیدگی بڑھے گی اور مرکزیت کا خطرہ بڑھے گا۔ علاوہ ازیں، GMX کے پول دراصل تمام ٹریڈرز کے مجموعی ایکسپوشر کو برداشت کرتے ہیں، اس قسم کے انتہائی لہجے والے کرپٹو مارکیٹ میں، بڑی تعداد کے قانون کے مطابق فرد کے تصادفی جوئے مالیاتی طور پر منفی توقع والے ہوتے ہیں، جبکہ پول مجموعی مقابلہ کار کے طور پر مثبت توقع حاصل کرتا ہے۔ جبکہ Ostium کا توجہ سٹاک جیسے RWA مارکیٹس پر مرکوز ہے، جو نسبتاً بہت کم لہجے والے ہیں، اور وہ روایتی CFD برۆکر مارکیٹ میں داخل ہونا چاہتے ہیں۔

اس کے علاوہ، اگست 2025 میں GMX گورننس فورم پر ایک پیشگوئی Global Hedge Vault (GHV) تھی، جس میں ڈیلٹا نیوٹرل کے مشابہ ایک باہری مارکیٹ میکر مکانیزم شامل کرنے کا خیال تھا، جس سے یہ ظاہر ہوتا ہے کہ دیگر پول بنیادی منصوبے بھی اس نئے رجحان کو دیکھ رہے ہیں۔

پول ماڈل کیوں بنایا جائے، آرڈر بُک کی بجائے؟

اوستیم کے بانی کالیڈورا کے پاس پول بیسڈ کا انتخاب کرنے اور ویک اینڈ ٹریڈنگ نہ کرنے کی ایک واضح نظریاتی منطق ہے، اور وہ پہلے بھی آرڈر بک پر مبنی پروجیکٹس جیسے ٹریڈ کے ویک اینڈ کے دوران بہت زیادہ فنڈنگ ریٹ کی تنقید کے باعث ہائپرلکوئڈ کمیونٹی کے ذریعے تنقید کا شکار ہو چکی ہیں۔

تصویر: اوستیم کے بانی نے اشارہ کیا کہ ٹریڈ.ایکسیز، جو روایتی بند ہونے کے وقت کھلتا ہے، ویک اینڈ کے دوران فنڈنگ ریٹس میں دھماکہ ہو گیا۔

اس کا نظریہ ہے کہ روایتی Pool based ماڈل کی حدود (LP کو ایک طرفہ رجحان کا خطرہ اور نظام کی مالیاتی حد کی وجہ سے ٹریڈنگ کے سائز پر پابندی) کو اس کے نئے ڈیزائن سے حل کیا جا سکتا ہے۔ A-Book اور B-Book کے ملٹی رکن کنٹرول کو شامل کرکے، ایک طرفہ خطرے کو حقیقی وقت میں لامحدود عالمی بازار کو منتقل کیا جاتا ہے۔ جب ایک طرفہ خطرہ ٹیکنالوجی کے ذریعے حل ہو جائے، تو OI کی حد صرف پول کے سائز پر منحصر نہیں رہتی، بلکہ پروٹوکول کی ٹریڈنگ کی حد مکمل طور پر اس کی تقسیم کی صلاحیت پر منحصر ہو جائے گی (جو ٹاپ CFD بروکر کے بزنس ماڈل کے قریب ہے)۔

اس کے برعکس، وہ سمجھتی ہے کہ آرڈر بک کا بنیادی کردار قیمت کا پتہ لگانا ہے، جو کرپٹو نیٹو اثاثوں پر مناسب ہے، لیکن RWA شعبے میں یہ بہت بڑا وسائل کا ضیاع ہے۔ کیونکہ شیئرز اور فاریکس کی قیمتیں عالمی سطح کے بڑے ایکسچینج جیسے ناسداک، سی ایم ای میں پہلے ہی بہت بہترین ریل ٹائم پتہ لگانے کے ساتھ دستیاب ہیں، ایک بلاکچین آرڈر بک بنانا اس کا مطلب ہے کہ آپ "اینیمک" ماحول میں ان تریلین ڈالر کے عظیم شرکاء کے ساتھ مقابلہ کریں گے، جس کی گہرائی کی وجہ سے روایتی ایکسچینجز کا ڈائمنشنل ایٹاک کسی بھی بڑے ٹریڈر کو عالمی قیمت کا حوالہ دینے والے برُوکر ماڈل کو ترجیح دے دے گا، نہ کہ حیران کن سلپیج والے آرڈر بک کو۔