اصلی تحریر:رُوبن ہوڈ کے ٹوکنائزڈ سٹاک: اچھا، بری، اور فکس》

ترجمہ: کین، چین کیچر

قد سرمایہ کار وارن بفیٹ کا "سٹاک اسپلٹ" کے تصور کے خلاف تقریباً مذہبی اور مضبوط رد عمل ہے۔

بروکلر ہاسلوے کے کلاس اے سٹاک کی قیمت 700,000 ڈالر فی شیئر سے زائد ہے کیونکہ وارن بفیٹ کا خیال ہے کہ سٹاک کا تقسیم کرنا صرف ایک سطحی اقدام ہے جو کمپنی کی بنیادی قدر میں کوئی تبدیلی نہیں لاتا۔ بفیٹ کی دنیا میں، اگر آپ پیزا کو چار حصوں کے بجائے آٹھ حصوں میں تقسیم کریں تو آپ کو زیادہ پیزا نہیں ملتا۔ آپ کو صرف زیادہ تھیلیاں دھونی ہوتی ہیں۔

ہاں، اسکے اقدار کے تناسب کے اعتبار سے اسٹاک کا بٹ چھوٹا کام نہیں ہوتا، لیکن یہ ایک بہت زیادہ مانیٹر کیا گیا کام ہے جو امریکی سیکیورٹیز اینڈ ایکسچینج کمیشن (SEC) کے تحت ہوتا ہے اور جسے ایکسچینج کے قواعد کے تحت نافذ کیا جاتا ہے۔

جب کوئی کمپنی اسٹاک اسپلٹ کا اعلان کرتی ہے تو اسے فارم 8-K جمع کرنا ہوتا ہے اور اس تبدیلی کے اثرات کے ابتدائی اعلان سے قبل شئیر ہولڈرز کو اطلاع دینی چاہیے۔ یہ اہم وقتی فاصلہ ٹرانسفر ایجنٹ کو اسٹاک ریکارڈ کو اپ ڈیٹ کرنے، برار کمپنیاں اپنے انٹرنل سسٹم کو اپ ڈیٹ کرنے اور ایسے ڈیٹا فراہم کنندگان جیسے بلم کو اپنے ڈیٹا فلو کو اپ ڈیٹ کرنے کی اجازت دیتا ہے۔ اس طرح 500 ڈالر کا اسٹاک 10 فار 1 کے اسپلٹ کے بعد 50 ڈالر کے ڈرامائی گریز کی وجہ سے نہیں بلکہ اس کے اصلی اسپلٹ کی وجہ سے 50 ڈالر ہو جاتا ہے۔

اسٹاک کا بٹ ہر دوسرا کمپنی کا اقدام نہیں ہے جس کے لئے اس سطح کی میزبانی کی ضرورت ہو۔ اس کے علاوہ اسٹاک ڈویڈنڈ بھی اسی طرح کی پیچیدگیاں پیدا کرتے ہیں۔

حصص کی قیمت کو ڈویڈنڈ کی ادائیگی کے دن ڈویڈنڈ کی رقم کے مطابق کم کر دیا جاتا ہے۔ کچھ فنڈ، خصوصاً اعلیٰ ڈویڈنڈ کمیشن فنڈ، اس کارروائی کو انتہا پر پہنچا دیتے ہیں۔ وہ اکثر منافع تقسیم کرتے ہیں، لیکن ان تقسیم کے بیشتر حصے اصل رقم کی واپسی ہوتے ہیں، جو فیصلہ کن طور پر سرمایہ کاروں کی اصل رقم واپس کر دی جاتی ہے، نہ کہ سرمایہ کاری کے منافع کی ادائیگی ہوتی ہے۔ ہاں، حصص کی تعداد میں کوئی تبدیلی نہیں ہوتی، لیکن فنڈ کی قیمتیں وقت گزرنے کے ساتھ ساتھ مستحکم طور پر متاثر ہوتی ہیں۔

انہیں فنڈز کی کارکردگی کا تعین کرنے کے لئے قیمت کے جواب اور کل واپسی کے درمیان واضح طور پر فرق کرنا ہو گا

فرض کریں کہ آپ کے پاس 100 سرمایہ کاری ETF کے 100 ڈالر کے ہر اسٹاک (10,000 ڈالر کی سرمایہ کاری) کے 100 حصے ہیں۔ اس فنڈ کے ہر ماہ 5 ڈالر کا فائدہ ملتا ہے، جس میں سے 90 فیصد اصل رقم کی واپسی ہوتی ہے۔ 12 ماہ کے بعد، آپ ہر اسٹاک کے لیے 60 ڈالر نقد (کل 6,000 ڈالر) وصول کریں گے، لیکن فنڈ کی نیٹ ایسیٹ ویلیو 100 ڈالر سے 46 ڈالر تک گر جائے گی۔ اس وقت، کل قیمتی واپسی منفی 5,400 ڈالر ہو گی، لیکن کل واپسی 10,600 ڈالر ہو گی (4,600 ڈالر کی باقی نیٹ ایسیٹ ویلیو اور 6,000 ڈالر کی تقسیم کی گئی رقم کے ساتھ)، یعنی مثبت 6 فیصد فائدہ۔

یہی وہ مسائل ہیں جو بلاک چین کے ذریعے حل ہونے چاہئیں۔

ایک واحد شریک لینک جو اپ ڈیٹ کو ایٹمک بناتا ہے اور ہر شخص کے لیے ایک ساتھ دیکھا جا سکتا ہے۔ اگر ہر کوئی ایک ہی چین میں ریکارڈ سے ڈیٹا پڑھتا ہے تو کمپنی کی ایسی کارروائیاں جیسے سٹاک ٹوٹنا اور ارباح تقسیم کرنا سسٹم کے پورے ہونے کے ساتھ فوری طور پر پھیل جائیں گی، جس سے موجودہ وقت میں الگ الگ میڈیشن کے درمیان ہونے والی مشکل اور الجھن کی چیکنگ کی کارروائی ختم ہو جائے گی۔

اسی ہی پابندی کی وجہ سے مارکیٹ نے رابن ہوڈ (Robinhood) (@RobinhoodApp) کے سی ای او ولیڈ ٹینیو کو 2025ء کے جون میں ٹوکنائزڈ سٹاک کی حکمت عملی کے اعلان کا بھرپور خیر مقدم کیا۔

چھ ماہ گزر جانے کے بعد، رابن ہوڈ کا ٹوکن فارمیل طور پر چلایا گیا اور ڈیٹا بھی جاری رہا۔ لیکن افسوس کے ساتھ کچھ مسائل سامنے آنے شروع ہو گئے۔

فائدہ

روبن ہوڈ کا بیان بازار کے لیے ایک محرک ثابت ہوا۔

دیگر ایشیو کنندگان نے جلد ہی مقابلہ کرنے والی پیشکشیں متعارف کرادیں۔ Backed Finance (کریکن کے ذریعہ خرید لی گئی) نے سولانا پر xStocks (@xStocksFi) متعارف کرایا، اس کے بعد Ondo Global Markets (@OndoFinance) نے اپنی ٹوکنائزڈ سٹاک پروڈکٹ متعارف کرائی۔

RWA.xyz کے ڈیٹا کو 23 جنوری 2026ء تک محدود کیا گیا ہے۔

ٹوکنائزڈ سٹاکس کو ایک واقعی جارحانہ سال ملا ۔ صرف 2025 کے دوسرے سال میں ہی اس اثاثہ کی قسم 128 فیصد تک بڑھ گئی اور کل اثاثہ کی قیمت 10 ارب ڈالر تک پہنچ گئی ۔

RWA.xyz کے ڈیٹا کو 23 جنوری 2026ء تک محدود کیا گیا ہے۔

روبن ہوڈ کے ٹوکنائزڈ امریکی سٹاکس اور ETF اب یورپ کے صارفین کے لیے دستیاب ہیں۔ ہر ٹوکن Arbitrum نیٹ ورک پر جاری کیا گیا ہے، روبن ہوڈ کے پاس موجود سٹاکس کے مکمل حامی ہے، 5 روزہ 24 گھنٹے کے لیے کمیشن فری ٹریڈنگ کی اجازت دیتا ہے۔ متعلقہ ڈیٹا RWA.xyz پر دستیاب ہے۔

تاہم حقیقت یہ ہے کہ رابن ہوڈ ٹوکنائز شدہ سٹاک کے اشاریہ کو درست طور پر پکڑنا متوقع سے زیادہ پیچیدہ ہے۔

نکات کم

اکثر بلاک چین ڈیٹا پلیٹ فارمز کو ٹوکنز کی اشاریہ تلاش کرتے ہوئے ان کی روایتی روایات کے مطابق ہونا مانتے ہیں۔ ERC-20 ٹوکنز کے لئے، یہ مطلب ہے کہ مارک اپ اور ڈیسٹرکشن کا تعاقب کریں، رسد کو صفر سے جمع کریں، اور مارکیٹ کیپ کو رسد کے مساوی قیمت کے حساب سے تخمینہ کریں۔

یہ ایتھریم اور دیگر EVM نیٹ ورکس پر ہزاروں ٹوکنز کے لیے کام کرتا ہے۔ لیکن ERC-20 کو اس لیے ڈیزائن کیا گیا تھا کہ وہ کمپنی کے کاروبار کا سامنا کرنے والے سیکیورٹیز کے لیے استعمال نہ ہو۔ اس میں اسٹاک سپلٹ، ریورس سپلٹ یا ڈویڈنڈ کے ذریعے مبنی تبدیلی کی حمایت نہیں ہے۔

لہٰذا، رابن ہوڈ کو ان واقعات کو درست طریقے سے نبھانے کے لیے خود کے معاہدات استعمال کرنا پڑے تاکہ اپنے انجام دہندہ صارفین کے حقوق کو یقینی بنایا جا سکے۔ ان ٹوکنز کا رابن ہوڈ ایپ کے اندر کام درست طریقے سے ہوتا ہے، لیکن ان کی ڈھانچہ بیرونی ڈیٹا پلیٹ فارمز کے لیے نامعلوم ہے اور یہ DeFi معاہدے کے ساتھ ممکنہ طور پر مطابقت نہیں رکھتے ہیں، کیونکہ دونوں اس بات کی فرضیت کرتے ہیں کہ چیز ERC-20 معیار کے مطابق ٹوکن ہے۔

جب ہم نے استاندارد ERC-20 منطق کے استعمال سے حاصل ہونے والی ٹوکن کی فراہمی کو بلاک چین پر واقعی ڈیٹا سے موازنہ کیا تو فرق اتنا بڑا تھا کہ اسے نظرانداز کرنا مشکل ہو گیا۔ کچھ ٹوکنز کے ڈیٹا میں 10 گنا اور کچھ میں 100 گنا فرق تھا۔

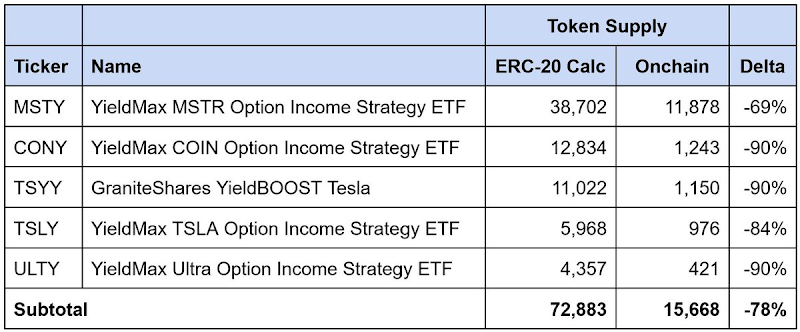

تقریباً تمام غلطیاں دو وجوہات کی بنا پر واقع ہوتی ہیں: (1) نقد بونس کی وجہ سے نیٹ ایسیٹس میں کمی اور (2) سٹاک ریورس سپلٹ۔

ایچ یو ایف ٹی کی نقدی کی تقسیم کی وجہ سے نیٹ ایسیٹ ویلیو کا کھ

23 جنوری 2026ء تک کے ڈیٹا کے مطابق

یہ ETF اعلی منافع کے آپشن کمائی والے ہیں جو اکثر منافع تقسیم کرتے ہیں اور تقسیم شدہ 90 فیصد یا اس سے زیادہ رقم کو "اصل رقم واپسی" کے طور پر طبقات بند کی جاتی ہے۔ ہر تقسیم کردہ رقم کو سرمایہ کار کو واپس کردیا جاتا ہے لیکن یہ منافع کی رقم کی بجائے اصل سرمایہ کی واپسی ہوتی ہے۔ سرمایہ کاری کی گئی شیئرز کی تعداد میں کوئی تبدیلی نہیں ہوتی اور نیٹ قیمت میں وقت کے ساتھ گراوٹ آتی ہے۔

روبن ہوڈ کے معاہدے اس مسئلے کو یہ حل کرتے ہیں کہ "سہام" کو "ٹوکنز" سے الگ کر دیا جائے۔ سہام کی مالکانہ حیثیت میں تبدیلی نہیں آتی لیکن اصل رقم واپس کرنے کے ساتھ ساتھ ایک اندر کا ضربی کم کنندہ رپورٹ شدہ ٹوکن سپلائی کو نیچے کم کر دیتا ہے تاکہ اصلی نیٹ ویلیو کی کمی کو ظاہر کیا جا سکے۔

تاہم ایک سٹینڈرڈ ای ایر سی-20 ماڈل پر مبنی ڈیٹا پلیٹ فارم کی مقدار کو صرف چھاپنے اور ناک ہٹانے کی مقدار کو شامل کر کے حاصل کرتے ہیں۔ یہ ایک ایسا راستہ ہے جو اس بیس کو دوبارہ قائم کرنے کے ایڈجسٹمنٹ کو نہیں پکڑ سکتا، جس کی وجہ سے چل رہے ٹوکن کی فراہمی کا تخمینہ زیادہ آتا ہے، جس کے نتیجے میں رپورٹ شدہ مارکیٹ ویلیو بھی زیادہ آتی ہے۔

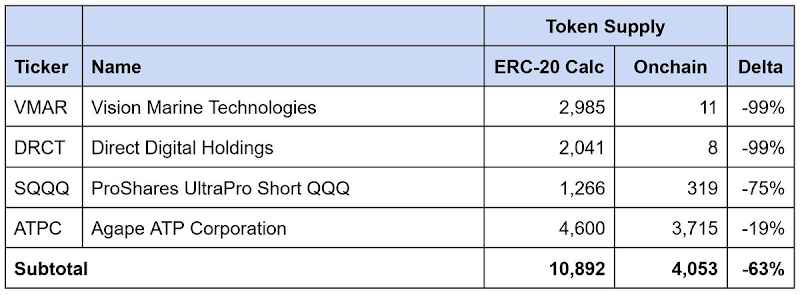

ریورس سٹاک سپلٹ

23 جنوری 2026ء تک کے ڈیٹا کے مطابق

اسی ہی مسئلہ ریورس سٹاک سپلٹ میں بھی پایا جاتا ہے۔ ریورس سٹاک سپلٹ کے ذریعے سٹاک کی قیمت میں اضافہ کیا جاتا ہے، عام طور پر بورڈ آف ٹریڈ کے لسٹنگ کے تقاضوں کو پورا کرنے کے لیے۔ سٹاک کی تعداد تناسب کے مطابق کم ہو جاتی ہے، لیکن ہر سٹاک کی قیمت تناسب کے مطابق بڑھ جاتی ہے، مجموعی قیمت میں کوئی تبدیلی نہیں آتی۔

اسی طرح، رابن ہوڈ کے معاہدے ٹوکن کی فراہمی کو وارسپلٹ کے مطابق تبدیل کریں گے، جبکہ اسٹینڈرڈ ای آر سی -20 ماڈل پر مشتمل تیسرے فریق کے پلیٹ فارمز سرکولیٹنگ سپلائی اور مارکیٹ کیپ کی رپورٹ میں غلطی کریں گے۔

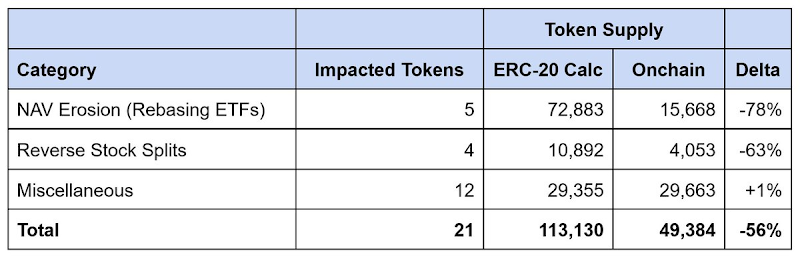

رُوبن ہوڈ کا کل ڈیٹا فرق

23 جنوری 2026ء تک کے ڈیٹا کے مطابق

ہم نے 21 ٹوکنز کی نشاندہی کی جہاں ڈیٹا میچ نہیں ہوا، ان میں سے رپورٹ کردہ سپلائی کا تخمینہ 64,000 کے قریب زیادہ لگایا گیا، جو 56 فیصد تک کا فرق ہے۔ اعلیٰ ریٹرن ETF نے اس فرق کا تقریبا 90 فیصد اور ریورس سٹاک سپلٹ باقی حصہ وضاحت کرتا ہے۔

کوئی بھی ڈیٹا پلیٹ فارم جو مارکیٹ کیپ کی گنتی میں استحکام ERC-20 منطق پر انحصار کرے گا، رابن ہوڈ کے ٹوکنائزڈ سٹاکس کی مارکیٹ کیپ کو بہت زیادہ تخمینہ لگائے گا، اور عام طور پر یہ تخمینہ دو گنا زیادہ ہو گا۔

حل

سٹاک ٹوکن کی طبقہ بندی: ماڈل اور بنیادی ڈھانچہ

سٹاک ٹوکنز کے جاری کنندگان کمپنی کے معاملات کو چلانے کے مختلف طریقے اختیار کر رہے ہیں۔ ان کو عموماً دو اقسام میں تقسیم کیا جا سکتا ہے۔

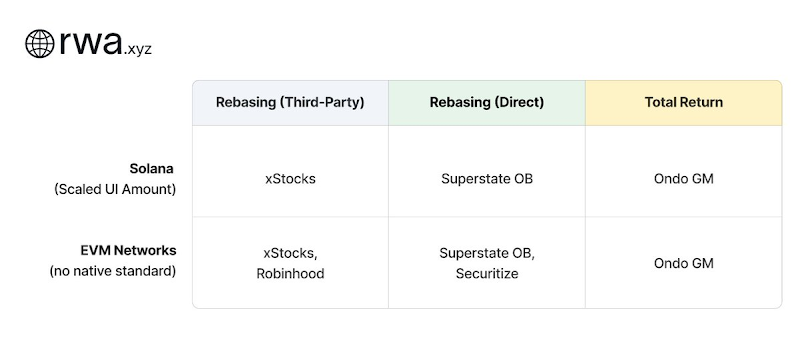

بیس لائن تبدیلی کے ماڈل (Rebasing Models)

مبنی تبدیلی کا ماڈل سپاٹ قیمت کی مساوات کو برقرار رکھتا ہے: یعنی 1 ٹوکن ہمیشہ اصل سٹاک کے ایک حصے کی قیمت کے قریب ہی کاروبار کرے گا۔ جب کمپنی کا کوئی معاملہ ہوتا ہے تو ٹوکن کا بیلنس خودکار طور پر اس رشتہ کو برقرار رکھنے کے لیے تبدیل ہو جاتا ہے۔ اس راستہ کا استعمال کرنے والے اداروں کو ان کے اصل اثاثہ جاری کنندہ کے ساتھ تعلق کی بنیاد پر دو گروہوں میں تقسیم کیا جاتا ہے:

- تبدیلی بنچ مارک (تیسری پارٹی): جاری کنندہ کمپنی کے ذریعہ ٹوکنائز کردہ سٹاک سے الگ طور پر کام کرتا ہے۔ xStocks (@xStocksFi، Backed Finance / Kraken کا تابع) اور Robinhood (@RobinhoodApp) دونوں اس طریقہ کار کو اپناتے ہیں۔ ٹوکنز میں سے کچھ سٹاک کی گارنٹی کے ذریعہ حمایت حاصل ہے، لیکن چونکہ ان کے اصل ایشیئر ہولڈرز کے ساتھ کوئی سیدھا تعلق نہیں ہوتا، اس لیے وہ صرف معاشی مارکیٹ کو دوبارہ پیش کرتے ہیں، قانونی مالکانہ حقوق نہیں۔

- مبنی تبدیلی (سیدریکٹ): ایک ادارہ کسی سرکاری طور پر درج کمپنی کے ساتھ مل کر اپنی حصص کو ٹوکنائز کرتا ہے۔ سوپر سٹیٹ کا اوپننگ بیل (@SuperstateInc) اور سیکورائیٹائز (@Securitize) امریکی سیکورٹیز اینڈ ایکسچینج کمیشن (SEC) کے رجسٹرڈ ٹرانسفر ایجنٹس کے طور پر کام کرتے ہیں اور ان کی ذمہ داری اصلی سٹاک ہولڈر ریکارڈ کے طور پر ہوتی ہے۔ چونکہ ٹوکنز کمپنی کے ساتھ مل کر جاری کیے جاتے ہیں، اس لیے یہ ٹوکنز خود کو قانونی سیکیورٹیز کے طور پر پیش کرتے ہیں اور ان کے مالکان کو تیسرے فریق کے ماڈلز کی طرف سے فراہم کیے جانے والے حقیقی سٹاک ہولڈر کے حقوق حاصل ہوتے ہیں۔

کمپنی کی کارروائی کو چین پر منعکس کرنے کے لئے دونوں ڈھانچوں کو مالی بنیادی ڈھانچہ درکار ہے۔

سولانا کے ٹوکن-2022 معیار کے پاس UI مقدار کو سکیل کرنے کا وسعتی اصلی اطلاق ہے۔ اشاعت کنندہ کو صرف ایک ضربی کو اپ ڈیٹ کرنا ہوتا ہے، جو کہ صارف کے انٹرفیس میں موجودہ رقم کو تبدیل کر سکتی ہے، جبکہ اصل ٹوکن کی مقدار میں کوئی تبدیلی نہیں ہوتی۔ مثال کے طور پر، 2 سے 1 کا سٹاک سپلٹ ضربی کو 1.0 سے 2.0 تک بدل دیتا ہے؛ والیٹ ڈبل بلنچ کا مظاہرہ کرے گا، جبکہ اصل ٹوکن کی گنتی میں کوئی تبدیلی نہیں ہوگی۔ چونکہ یہ معیار سولانا کا اصلی ہے، اس لیے ڈیٹا پلیٹ فارمز سیدھے ہی ضربی کے تبدیلی کا تعاقب کر سکتے ہیں۔

ایوی ایم (EVM) نیٹ ورک میں اس وقت کوئی مساوی معیار موجود نہیں ہے۔ ایسے ایمیٹرز جیسے xStocks اور Robinhood کو اپنی اپنی ملٹی پلائر میکانکس تعمیر کرنا پڑا۔ جبکہ بیلنس کی تبدیلی درست ہے اور والیٹس کی قیمتیں سپاٹ کے مطابق درست دکھاتی ہیں، لیکن یہ تمام تعمیرات مخصوص ہیں۔ ایسی تیسری پارٹی جو استاندارد ERC-20 کالوں پر انحصار کرتی ہے، ملٹی پلائر کے وقت کو تبدیل ہوتے ہوئے نہیں دیکھ سکتی ہے اور اس کی موجودہ قیمت کو بھی نہیں پوچھ سکتی ہے۔ اس لیے، ہر ایک ایمیٹر کی خصوصی تعمیر کو الگ الگ سمجھنا ضروری ہے۔

چیئر ریڈمن اور گلبرٹ شی، سوپر اسٹیٹ اور رابن ہوڈ سے، ایک ساتھ ایک ایس ایل سی-8056 کا تیار کر رہے ہیں، جو ایک مسودہ تجویز ہے جو ایکس آر سی-20 ٹوکنز کے لیے استاندار "UI رقم کے اسکیل کو بڑھانے" کو متعارف کروانے کی کوشش کر رہا ہے۔ یہ ڈیٹا پلیٹ فارمز کے لیے ایک یکساں انٹرفیس فراہم کرے گا جو مختلف ایمیٹرز کے ذریعہ کمپنی کے رویوں کو ٹریک کرے گا۔