ہائپ کا پی ایس آر کا بیڑا آپ کی گمان سے مختلف ہے

اصل مصنف: @ericonomic

ترجمہ: پیگی، بلاک بیٹس

ہم نوٹ کر رہے ہیں کہ DAT PURR کے بارے میں HYPE کی بحث میں بازار عام طور پر ایک ہی سوال پر توجہ مرکوز کرتا ہے: HYPE کی خریداری کے لیے اس کے پاس کتنی "گولیاں" باقی ہیں۔ لیکن یہ مضمون واضح کرنے کی کوشش کر رہا ہے کہ اہم بات میزان نہیں بلکہ یہ ہے کہ یہ کیسے کام کر رہا ہے۔ S-1 فائل اور DAT کے جاری کرنے کی منطق کی وضاحت کرتے ہوئے، مصنف عام طور پر نظر انداز کی جانے والی حقیقت کو ظاہر کرتا ہے: mNAV کے اضافی مارک اپ اور واقعی سیالی کے موجودہ حوالے سے، ATM کے ذریعے اضافی تعداد کے ساتھ "شمشیر" کا حجم معاملات کے حجم کے ساتھ گھوم سکتا ہے، نہ کہ خطی طور پر کم ہو سکتا ہے۔

یہ بھی پی آر کے رویے کو دوبارہ ترتیب دیتا ہے کہ خریداری صرف فنڈز کا استعمال نہیں ہے بلکہ یہ مومنٹم کو برقرار رکھنے یا مستقبل کی مالی اعانت کی صلاحیت کو بڑھانے کا امکان ہے۔ مضمون مزید وضاحت کرتا ہے کہ کیوں زیادہ تر ڈی اے ٹی ناکام ہوتے ہیں اور ہائپ ایسٹ کے خصوصیات اور ڈیزائن میں معمولی پھنسنے کے خطرات کو کیسے چھوڑ دیا جاتا ہے۔

نیچے درج ہے:

زیادہ تر لوگوں کا توجہ دینے کا واحد مقصد یہ ہے کہ یہ HYPE کا DAT ہے (اور موجودہ سب سے بڑا) جو HYPE کو جاری رکھتا ہے۔

لہٰذا، ہر کسی کا ذہنی ماڈل بہت سادہ ہے: "PURR کے پاس لاکھوں کی رقم ہے، اسے مزید رکھا جا سکتا ہے یا قیمت میں اضافہ کیا جا سکتا ہے۔"

یہ ماڈل مفید ہے۔ لیکن یہ مکمل بھی نہیں ہے۔

پس منظر میں ایک یہان ہے جو "بقایا آگ" کو چپکے سے تقریباً لامحدود گولہ باری میں تبدیل کر سکتی ہے۔

ایک بار جب آپ اس بات کو سمجھ جائیں گے تو آپ کبھی بھی پور کو "بیلنس کی تھیلی" کے طور پر نہیں دیکھیں گے۔ آپ اسے کچھ اور سمجھنے لگیں گے۔

باب دیامونڈ، چیف ایگزیکٹو آف ایچ ایس آئی

اگر آپ PURR کے بارے میں مزید جاننا چاہتے ہیں یا HYPE کے ساتھ اس کا تعلق جاننا چاہتے ہیں تو میں سمجھتا ہوں کہ آپ کو میری گزری ہوئی چیزوں کو دیکھنا چاہئےوہ مضمون، خصوصاً تیسرے نکتہ کو، جس میں میں نے خصوصی طور پر اس مسئلہ کا ذکر کیا ہے، جس میں کچھ تفصیلات تھوڑی قدیم ہو چکی ہیں، لیکن ہم اس پر بعد میں واپس آئیں گے۔

جیسا کہ اس سے قبل، اس مضمون کی تمام معلوماتS-1 فائل رسمی طور پر جاری کردہ۔علاوہ یہ کہ میں کچھ انٹرویو کے متن کو ملا کر مضمون میں کچھ مناسب تخمینے بھی پیش کروں گا

ایچ ایس آئی کا ایس -1 فائل

چلیں تو سیدھے سیدھے بات کریں۔

آپ کو اس کے علاوہ اور کیا جاننا چاہیے کہ "PURR کے پاس شاید ہی 100 ملین ڈالر سے زیادہ رقم ہو سکتی ہے جس کا استعمال HYPE کی خریداری کے لیے کیا جا سکتا ہے"؟

حقیقت یہ ہے کہ صرف ایک چیز ہے: ان کا "آتش کاری" صرف ایک ارب ڈالر سے زیادہ ہو سکتی ہے؛ یہ ایک مخصوص سائز کے خزانے کی حد سے متعلق ضروری نہیں ہے؛ بلکہ یہ ایم این اے وی اور بازار کی مالیاتی سہولت کے ذریعے ڈائنامک طور پر بڑھا سکتی ہے۔

اس کو سمجھنے کے لئے ہمیں DAT کے بنیادی چلنے والے نظام سے شروع کرنا ہو گا۔

DAT کے بنیادی چلنے والے نظام

بابی نے گنتی شروع کر دی

ڈیجیٹل ایسیٹ ٹریزور (DAT) کمپنیاں وہ کمپنیاں ہوتی ہیں جن کا بنیادی مقصد مسلسل ماحیاتی اثاثوں کا اکٹھا کرنا ہوتا ہے۔ ان کے فنڈز کا ذریعہ عموماً تین بنیادی ذرائع ہوتا ہے:

DAT کرپٹو ایسیٹس کی بجائے نقد رقم فراہم کرنے والے اُن سرمایہ کاروں کو جو کرپٹو ایسیٹس کے مارکیٹ ویلیو سے کم قیمت پر اکاونٹ کھولنا چاہتے ہیں، اس کے عوض سٹاک جاری کرتا ہے۔

DAT کو کریپٹو ایسیٹ کیسے ملتے ہیں؟ امیدوار جو کریپٹو ایسیٹ پوزیشن سے باہر آنا چاہتے ہیں وہ اپنے کریپٹو ایسیٹس فراہم کرتے ہیں اور DAT انہیں نقد رقم کی ادائیگی کرتا ہے، لیکن معمولاً یہ قیمت موجودہ بازار کی قیمت سے کم ہوتی ہے؛

نئے شیئرز کی اشاعت اور فروخت (یہ اہم ہے)۔

PURR کی صورت حال تھوڑی پیچیدہ ہے کیونکہ یہ مختلف کمپنیوں کے اندراج کے نتیجے میں وجود میں آئی ہے؛ لیکن بحث کو سادہ رکھنے کے لیے ہم فرض کر سکتے ہیں کہ یہ اکثریت سے (1) اور (2) دونوں ذرائع سے فنانسنگ حاصل کرتی ہے۔

یہ واضح ہونا چاہیے کہ ان کا بنیادی مقصد، کم از کم نظریاتی طور پر، کسی خاص مالیت کو "چلا کر" اسٹاک ہولڈرز کو زیادہ سے زیادہ منافع حاصل کرنا چاہیے۔

لیکن حقیقت میں، اکثر DAT کی قیمتیں پہلے بلند ہوتی ہیں اور پھر سب کچھ نیچے آ جاتا ہے، جو آخر کار ایک چال کی طرح ناکام ہو جاتا ہے۔

یہی وہ جگہ ہے جہاں مارکیٹ نیٹ ایسیٹ ویلیو (mNAV) کا کردار آتا ہے۔ mNAV ایک اشاریہ ہے جو ایک کمپنی کے سٹاک کا تعین کرتا ہے کہ کیا وہ چھوٹے فارمیٹ میں یا زیادہ قیمت پر کاروبار کر رہا ہے۔

ایک سادہ مثال دیکھیے: فرض کریں کہ DAT کا اصل اثاثہ HYPE ہے: 100 کروڑ ڈالر کے برابر HYPE کی مالیت رکھتا ہے؛ کوئی قرضہ نہیں، کوئی اضافی نقدی نہیں؛ کل 5 لاکھ شیئرز جاری کیے گئے ہیں، ہر شیئر 2000 ڈالر کا ہے۔

اور اس کا ایم این اے وی اس طرح کی گنائی جاتی ہے: (500,000 × 2,000) / 1,000,000,000 = 1

میں این اے وی = 1، کمپنی کے سٹاک کی قیمت کا معقول ہونا ظاہر کرتا ہے۔

اگر سٹاک کی قیمت زیادہ ہو تو mNAV> 1 کا مطلب ہے کہ کمپنی ڈسکاؤنٹ میں کاروبار کر رہی ہے۔

اگر سٹاک کی قیمت کم ہو تو mNAV < 1 ہو گا، جو کہ چیز کی قیمت کم ہونے کی علامت ہے۔

اب ہم اس سوال کی طرف واپس جائیں گے جو کہ ہم نے پہلے ذکر کیا تھا، تیسرا اور سب سے اہم اور سب سے زیادہ نظر انداز کیا گیا ہے: DAT کہاں ہے اور کس طرح نئی شیئرز کی اشاعت کی جاتی ہے۔ یہیں سے کہانی واقعی دو حصوں میں تقسیم ہو جاتی ہے۔

فروخت کا ایک اور ذریعہ: DAT کیسے نئی شرکتیں جاری کرتا ہے؟

نئی شیئرز کی دو مختلف مسند راستے

کچھ DAT کمپنیاں اسٹاک کی مزید اشاعت کا انتخاب کر سکتی ہیں اور اسے OTC کے ذریعہ خاص خریداروں کو ڈسکاؤنٹ میں فروخت کر سکتی ہیں اور اس کے ساتھ ہی کم مدت کے لانچ کے عرصے کو بھی قائم کر سکتی ہیں۔

یہ معمولی طور پر ایک کلاسیکی "موت کے چکر" کا باعث بنتا ہے: جب قفل کی مدت ختم ہوتی ہے تو خریداری کنندگان فروخت کا مرکزی جھکاؤ دکھاتے ہیں؛ سرمایہ کی قیمت گر جاتی ہے؛ اگر آپ کو مزید مالی اعانت حاصل کرنا ہے تو آپ کو صرف زیادہ سے زیادہ چھوٹ دینی ہوتی ہے؛ ایم این اے وی مزید کم ہوتی ہے؛ اور یہ سارا عمل دوبارہ سے شروع ہو جاتا ہے۔

ایک اور قسم کا DAT جب ایم این اے وی کی قیمت زیادہ ہو تو اے ٹی ایم کے ذریعے نئے شیئرز جاری کرے گا۔

ای ٹی ایم (At-The-Market) جاری کرنے کا مطلب یہ ہے: کمپنی عام بازار میں نئی شیئرز کو تدریجی طور پر جاری کرتی ہے اور فروخت کرتی ہے، جبکہ سختی سے درآمدی اور حجم کی پابندیوں کا احترام کرتی ہے۔

ان ای ٹی ایم نئی سرمایہ کاری کی قیمتیں اُتری ہوئی اُو ٹی سی قیمت کی بجائے بازار کی قیمت (عام طور پر وی ڈبلیو اے پی، حجم کے ساتھ اوسط قیمت) کی بنیاد پر مقرر کی جاتی ہیں۔

یہاں ایک بہت ہی چھوٹا لیکن بہت اہم چیز کا فرق ہے، جو عملی طور پر بہت اہم ہے۔

چونکہ ای ٹی ایم کی اشاعت کا حوالہ VWAP ہوتا ہے نہ کہ آخری ڈیل کی قیمت کا، اس لیے جب مارکیٹ مضبوط اور بلند ہوتی ہے تو موجودہ قیمت عام طور پر VWAP سے مختصر وقت کے لیے اوپر ہوتی ہے۔ اس وقت نئی آنے والی شئے کو مارکیٹ موجودہ قیمت کے ذریعے مختصر وقت کے لیے براہ راست خرچ کر سکتی ہے، جس میں کوئی واضح چھوٹ یا خصوصی شرائط فراہم کیے بغیر۔

مثال کے طور پر اگر 10 ڈالر کی روزانہ کی بنیاد پر PURR 12 ڈالر تک تیزی سے بڑھ جاتا ہے، اور اس وقت VWAP 10.80 ڈالر پر ہے تو، ATM نئے شیئرز اصل میں موجودہ قیمت سے تقریباً 10 فیصد کم قیمت پر فروخت کیے جا رہے ہیں، جبکہ اصولی طور پر وہ "موجودہ قیمت پر" جاری کیے جا رہے ہیں۔

اگر زیادہ قیمت والے ٹریڈز کا حجم بڑھتا ہے تو VWAP قیمت کے ساتھ چلنا شروع ہو جائے گا۔

آپ کی توقع کے مطابق ہی PURR نے دوسرے راستے کا انتخاب کیا۔ یہیں سے چیزوں کو واقعی دلچسپ بنانے کا آغاز ہوتا ہے۔

اگلا سوال یہ ہے کہ پر ۔ کب اور کتنی نئی شیئرز کی اشاعت کرے گا؟

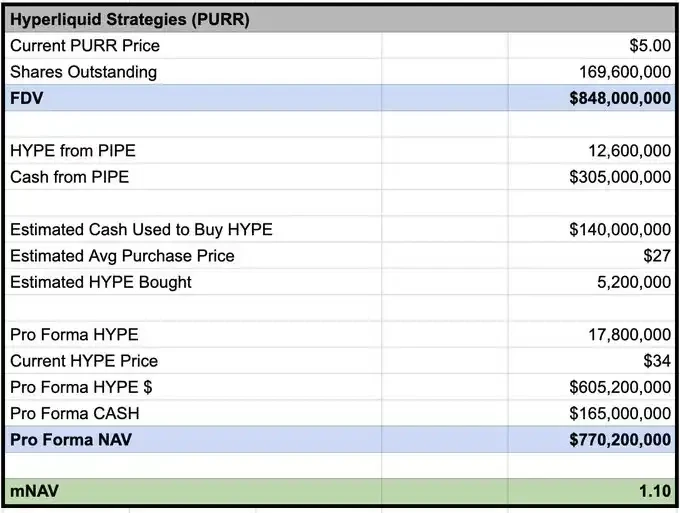

کچھ انٹرویو کے حوالے سے، ڈیوڈ شامس (@dschamis) نے کہا ہے کہ جب PURR کی قیمت 1 گنا mNAV سے زیادہ ہو تو وہ ATM اسٹاک آفرو کو دیکھیں گے۔

لیکن @Keisan_crypto کے حساب کے مطابق موجودہ وقت میں PURR کا mNAV تقریبا 1.10 ہے اور یہ اشارہ دیتا ہے کہ اگر وہ چاہیں تو اب نئے شیئرز کی پیشکش کے لیے تیار ہیں۔

Keisan 03/02 کی قیمت کی بنیاد پر mNAV کی گणنہ

لیکن مسئلہ یہ ہے۔ بالکل کتنا بھیج سکتے ہیں؟ اکثر لوگ اسی جگہ رک جاتے ہیں۔ اور واقعی فائدہ، بالکل اسی جگہ سے شروع ہوتا ہے۔

S-1 چین کا جو میکانیزم اکثر لوگ سمجھ نہیں پاتے

S-1 فائل کے مطابق، چارڈن کو بازار میں حصص فروخت کرنے کے لیے وکیل کے طور پر 4.99 فیصد فائدہ مند مالکانہ حیثیت کا سر فہرست حد مقرر کی گئی ہے۔ موجودہ قیمتوں کی بنیاد پر، یہ 50 ملین ڈالر کے قریب PURR کے سٹاک کو صرف ایک عارضی بنیاد پر رکھنے کی اجازت دیتا ہے۔

لیکن یہ ضروری نہیں کہ وہ صرف 50 ملین ڈالر کے نئے سٹاک کی پیشکش کر سکیں۔

اس کا واقعی مطلب یہ ہے کہ کسی بھی وقت چارڈن اس سے زیادہ سرمایہ کے حصے کو "ذخیرہ " نہیں کر سکتی۔ جب تک حصے بازار میں جاری فروخت کے ذریعے فروخت ہوتے رہتے ہیں، تو مزید نئے حصے جاری کیے جا سکتے ہیں۔

علاوہ یہ کہ چارڈن کو معمولی طور پر کاروباری قواعد اور بازار کے مداخلت کے محدود کن شرائط کا بھی سامنا ہوتا ہے جو عام طور پر ATM کی روزانہ کاروباری شرح کو کاروبار کی روزانہ مقدار کے 20 فیصد سے کم رکھتا ہے۔

ہوائی کے سب سے قریبی کاروباری دن کے مطابق: 70 لاکھ سے 42 ملین ڈالر کے حجم کے ساتھ PURR کا ٹریڈنگ دن تھا؛ اسی رفتار کے ساتھ 8.4 ملین ڈالر کے سٹاک کو چارڈن ATM کے ذریعے روزانہ فروخت کر سکتا ہے۔

PURR چارٹ

مکمل نکتہ

اگر ٹریڈنگ کی مقدار موجودہ سطح پر برقرار رہے تو ہر دن PURR کے پاس HYPE کی خریداری کے لئے تقریباً 8 ملین ڈالر کا "تیز ہتھیار" شامل ہو سکتا ہے۔

دوبارہ کہنا چاہیں گے کہ یہ اس بات کا مطلب نہیں ہے کہ وہ بے سوچے سمجھے سکریچنگ کریں گے یا اس کی مخالفت کرتے ہوئے خریدیں گے ؛ لیکن اس جگہ پر حوصلہ افزائی کی ساخت کمپلیٹی پائپ سے بالکل مختلف ہے۔

PIPE فنانسنگ: ایک بار میں فنڈز فراہم کیے جاتے ہیں، کوئی دباؤ نہیں ہوتا، آپ کیسہ کرکے بیچنے کا انتظار کر سکتے ہیں۔

ای ٹی ایم کی اضافی چھاپ: حوصلہ افزائی کی ساخت تبدیل ہو جائے گی۔

اگر اشاعت کی صلاحیت حجم اور مومنٹم کے ساتھ بڑھتی ہے اور زیادہ PURR حجم ATM کے چھید کو قائم رکھ سکتا ہے تو HYPE کو مومنٹم برقرار رکھنا مستقبل میں اشاعت اور مالیاتی صلاحیت کو وسعت دینے میں مدد کر سکتا ہے۔

اس ساخت کے تحت، مثبت خریداری اب بے دریغ نہیں ہے۔ یہ ایک وسائل ہو سکتی ہے جو سیالیت کو برقرار رکھنے، کاروبار کی مقدار کو بلند کرنے اور ای ٹی ایم کے ذریعے وقت کے تناسب کے ساتھ فنڈز کی مقدار کو زیادہ سے زیادہ کرنے کے لیے استعمال ہو سکتی ہے۔

یہ "بند آنکھوں کے ساتھ آرڈر کا مقابلہ کرنا" نہیں ہے۔ اس کا مطلب یہ ہے کہ خاص حالات میں، فروخت کے آرڈر کو تیزی سے خرچ کرنا، اور یہاں تک کہ مزید خرچ کرنا، خود ایک حکمت عملی کا منطقی انتخاب ہے۔

یہی وہ جگہ ہے جہاں اکثر لوگ غفلت کرتے ہیں

انہوں نے پر کو ایک گھٹتے ہوئے بیلنس کے خریدار کے طور پر ماڈل کیا ہے؛ لیکن اگر ای ٹی ایم آن ہو (ایم این اے وی چارج) اور مائعیت موجود ہو تو واقعی میں محدودیت یہ نہیں ہو گی کہ "اچھا، اب کتنی رقم باقی ہے؟" بلکہ یہ ہو گا: آپ کو بازار کو مائعیت کی مسلسل فراہمی کے ساتھ مومنٹم اور ٹریڈنگ کی سرگرمی کو برقرار رکھے ہوئے بازار کو مائعیت کی مسلسل فراہمی کے ساتھ، بازار کے "ساتھ سب کچھ" بنے بغیر، کتنی مائعیت فراہم کی جا سکتی ہے؟

اگر تقریبا تمام DAT ناکام ہو چکے ہیں تو پھر اس بار کیوں مختلف ہو سکتا ہے؟

زیادہ تر DAT کی ناکامیاں ڈھانچہ جاتی مسائل اور بری اثاثہ چنائو کی وجہ سے ہوتی ہیں نہ کہ "DAT کا خیال ضروری طور پر غلط ہے"۔

ان کا ناکام ہونا عام طور پر اس لئے ہوتا ہے کہ

1. بری ہوشربا نظام

اُٹی سی کی کم قیمت + کم یوں لاک مدت کا مطلب یہ ہوتا ہے کہ اصل میں وہ خود اپنے لیے "مجبوری کے بیچنے والے" بن رہے ہیں۔

2. پس پشت اثاثہ خود کی حمایت کی کمی

اگر اثاثے (یا تقریباً کوئی) خود کفیل آمدنی نہیں ہیں تو اس کی چکر کو برقرار رکھنے کے لیے قیمتوں کے اضافے پر انحصار کرنا پڑتا ہے؛ جب قیمتیں رک جاتی ہیں، کہانی فوری طور پر تباہ ہو جاتی ہے؛

3. تضخمت امداد کی کہانی

اگر بنیادی اثاثہ توانائی (یا اخراجات) کے ساتھ ہو تو یہ یکساں طریقہ کار کے خلاف مقابلہ کے برابر ہے؛

4. سرمایہ کار کی سطح پر تباہ کن تاثرات

ایم این اے وی چ <1 کے حوالے سے اضافی شیئرز کی اشاعت خود کو نقصان پہنچانے کی بات ہے: تیز رفتار تنصیب، ماحول کو تباہ کرنا، اور اگلی ترقی کو بدتر بنانا۔

HYPE بالا ترین ناکامی کے راستوں کو چھوڑ دیتا ہے: پروٹوکول کی آمدنی آخر کار HYPE کی ضرورت اور قیمت کی حصول میں تبدیل ہو جاتی ہے؛ جاری استعمال کی حالت میں، فراہمی منقبض ہوتی ہے، یعنی ڈھانچہ گھلے ہوئے مالیاتی اور ساختی تضخیم کے بجائے؛ کوئی ایسے بڑے ہولڈر یا ویسی ہوتے ہیں جو ابھی تک لاک کے تحت ہیں۔

یہ ترکیبی بہت اہم ہے۔ کیونکہ یہ فیصلہ کرتی ہے کہ یہ ایک "صرف نمبر بڑھنے پر ہی کام کرنے والی" کہانی ہے یا پھر "ایک ایسا ڈھانچہ جو بازار کی تیزی کے باوجود بھی جب تک بنیادی اصول مضبوط رہیں گے، چلتا رہے گا"۔

بالطبع، اس میں ناکامی کے راستے موجود ہیں: ایم این اے وی کمپریشن، کم حجم، ای ٹی ایم کی رکاوٹ، یا ہائپ کہانی کمزور ہو جاتی ہے۔ لیکن ڈی اے ٹی سائیکلز کے لحاظ سے، ہائپ کچھ ایسی ایسی اثاثوں میں سے ایک ہے جو قدرتی طور پر "چکر کی مشین" نہیں ہے۔

میں نے بھی اس سے پہلے یہاں "میڈیئن لائن" کی تھی

آخر میں کچھ لوگ یہ سمجھتے ہیں کہ چونکہ PURR کے شیئر جاری رہتے ہیں اس لیے یہ ایک برا سرمایہ کاری ہے اور اس کے شیئر کی قیمت کو دبایا جاتا ہے۔

میں بھی اکثر یہی سوچتا رہا (معمولی midcurve)۔ لیکن یاد رکھیں: جب معمولی مالیاتی نظام اس "بیلن" کے کام کرنے کے طریقے کو سمجھ جائے گا تو باتیں بہت زیادہ تیزی سے چل سکتی ہیں۔

تاریخی واقعات:

ایم ایس ٹی آر: 3.3 × ایم این اے وی

میٹا پланیٹ: 8.3×

BMNR: 5.6 ×

اور یہ اہداف، صاف گوئی سے بہت اچھے نہیں ہیں۔ تصور کریں کہ ایک "اچھا" کتنا دور تک جا سکتا ہے۔

بابی نے چاول چھاپنا شروع کر دیا۔

چلاؤ چلنے والی چیز کو، بابی۔

ہائیپر لیکوئس۔