تیل جنگ ہے

ماخذ: گاریٹ

پیگی، بلاکبیٹس

ایڈیٹورز نوٹ: جب تک بازار تیل کی قیمت کے اتار چڑھاؤ کو جنگ کا "نتیجہ" سمجھ رہا ہے، اس مضمون کا دعویٰ ہے کہ اصل میں سمجھنا یہ ہے کہ جنگ خود تیل کے ذریعے کیسے قیمت دی جا رہی ہے۔

ہرمز کے مضائقے کے باوجود، عالمی تیل کی فراہمی کا نظام دوبارہ ترتیب دیا جا رہا ہے — ایشیائی خریدار امریکی تیل کی طرف بڑھ رہے ہیں، WTI، Brent کو پیچھے چھوڑ رہا ہے، جس سے قیمت سیٹنگ اور تجارتی رخ میں ساختی تبدیلی کا اشارہ ملتا ہے۔ مختصر مدت کے فرق کو معاہدوں سے سمجھا جا سکتا ہے، لیکن گہرائی میں، "کون اب تیل فراہم کر سکتا ہے؟" کا سوال ہے۔

لکھاری مزید بیان کرتے ہیں کہ موجودہ بازار کا اہم غلط فہمی قیمت میں نہیں، بلکہ وقت میں ہے۔ فیچرز کریو میں اب بھی ایک پیش گوئی شامل ہے کہ تنازع جلد ختم ہو جائے گا اور فراہمی واپس آ جائے گی۔ لیکن زیادہ امکان ہے کہ یہ ایک طویل مدتی تھکان والی جنگ ہوگی۔ اس کا مطلب ہے کہ تیل کی قیمت کا بلند سطح صرف عارضی صدمہ نہیں رہے گا، بلکہ اس کا تبدیل ہو کر لمبے عرصے تک قائم رہنے والا ساختی حالت بن جائے گا، جس کا رینج 120–150 امریکی ڈالر تک بڑھ سکتا ہے۔

اس فریم ورک کے تحت، تیل صرف ایک کمرشل کمودٹی نہیں رہا، بلکہ تمام اثاثوں کا "اوپری متغیر" بن گیا ہے۔ اس کی دوبارہ قیمت گذاری سود کی شرح، اسکان کی شرح، سٹاک مارکیٹ اور کریڈٹ مارکیٹ کے ذریعے طبقاتی طور پر منتقل ہوگی۔

بازار نے جنگ کے وقوع کو قیمت دے دیا ہے، لیکن جنگ کی مدت کو ابھی قیمت نہیں دی گئی ہے۔

نیچے متن ہے:

ٹرمپ نے ایران کو 10 دن کا مہلت دیا تھا۔ اب وہ ایک ہفتہ پہلے کی بات ہے۔ کل، اس نے دوبارہ سب کو یاد دلایا: صرف 48 گھنٹے باقی ہیں۔ دہلی کا جواب تھا: نہیں۔

پانچ ہفتے پہلے، 28 فروری کو جب امریکہ اور اسرائیل کے فضائی حملے ایران پر ہوئے، بازار کی قیمت دیں جانے والی منطق یہ تھی کہ یہ ایک "جراحانہ" فضائی حملہ ہے: دو ہفتے، زیادہ سے زیادہ تین ہفتے؛ ہرمز کے تنگ درے کا ٹریفک بحال؛ تیل کی قیمت میں اضافہ کے بعد گراوٹ؛ اور سب کچھ عام صورتحال پر واپس آ جائے۔

لیکن ہمارا اس وقت کا فیصلہ یہ تھا: نہیں۔

پہلے دن سے ہمارا مرکزی نقطہ نظر یہ تھا کہ جنگ پہلے تشدد میں اضافہ کرے گی، اور بعد میں صرف ایک لمبے عرصے کے بعد ہی کم ہو سکتی ہے۔ سب سے زیادہ امکان یہ ہے کہ زمینی فوج کی مداخلت ہوگی، جس کے بعد ایک لمبا اور تھکا دینے والال تنازعہ بن جائے گا۔ هرمز کے بند ہونے کا عرصہ، مارکیٹ کے ماڈل میں شامل کیے جانے والے فرضیات سے بہت زیادہ ہوگا۔ ہم نے عرصے کے فریم ورک، هرمز کی قیمت گذاری کے ماڈل اور جنگ کے متغیرات کے تجزیہ میں مکمل منطق پیش کر دیا ہے۔

مرکزی جائزہ بہت آسان ہے: ایران کو جیتنا نہیں، بلکہ صرف اس بات کے لیے کافی ہے کہ جنگ کی لاگت کو ایسے بلند کرے کہ واشنگٹن کو فرار کا راستہ تلاش کرنا پڑے۔ اور یہ "فِرار" سٹریٹ کے آسان طریقے سے دوبارہ کھلنے کے ساتھ نہیں ہوگا۔

پانچ ہفتے بعد، اس جائزے کا ہر اہم پہلو آہستہ آہستہ تصدیق ہو رہا ہے۔ هرمز کے تنگ درے کا ٹریفک اب تک بحال نہیں ہوا۔ برینٹ تیل کی قیمت تقریباً 110 امریکی ڈالر پر بند ہوئی۔ پینٹاگن کئی ہفتے کی زمینی کارروائی کے لیے تیاری کر رہا ہے۔ ٹرمپ کا جنگی مقصد بھی "غیر فوجیکرشن" سے "دوسری طرف کو پتھر کے دور میں واپس بھیجنا" کی طرف منتقل ہو چکا ہے، لیکن وہ اب بھی "فتوحات" کو واضح طور پر تعریف نہیں کر پا رہا۔

زمینی فوج کی مداخلت، ہم جس کا مستقل طور پر نگرانی کر رہے ہیں، اس کا ارتقاء کا نقطہ ہے۔ نیوی لینڈ فورس اور فضائی ڈسکنٹ فورسز جنگی علاقے میں جمع ہو چکی ہیں، اور یہ لمحہ قریب آ رہا ہے۔

لیکن اگلے بمباری یا اگلے انتہائی آخری مطالبے سے زیادہ اہم، تیل ہے۔

تیل اس جنگ کا مصنوعی نتیجہ نہیں ہے، تیل خود اس جنگ کا مرکزی عنصر ہے۔ اسٹاک مارکیٹ، بانڈ مارکیٹ، کرپٹو مارکیٹ، فیڈ، اور حتیٰ کہ آپ کے روزمرہ کے کھانے کے اخراجات — سب ڈاؤن اسٹریم متغیرات ہیں۔ اگر آپ تیل کی قیمت کا صحیح اندازہ لگا لیں، تو باقی سب کچھ اس کے ساتھ چل پڑے گا؛ اگر آپ غلط اندازہ لگائیں، تو باقی تمام فیصلے بے معنی ہو جائیں گے۔

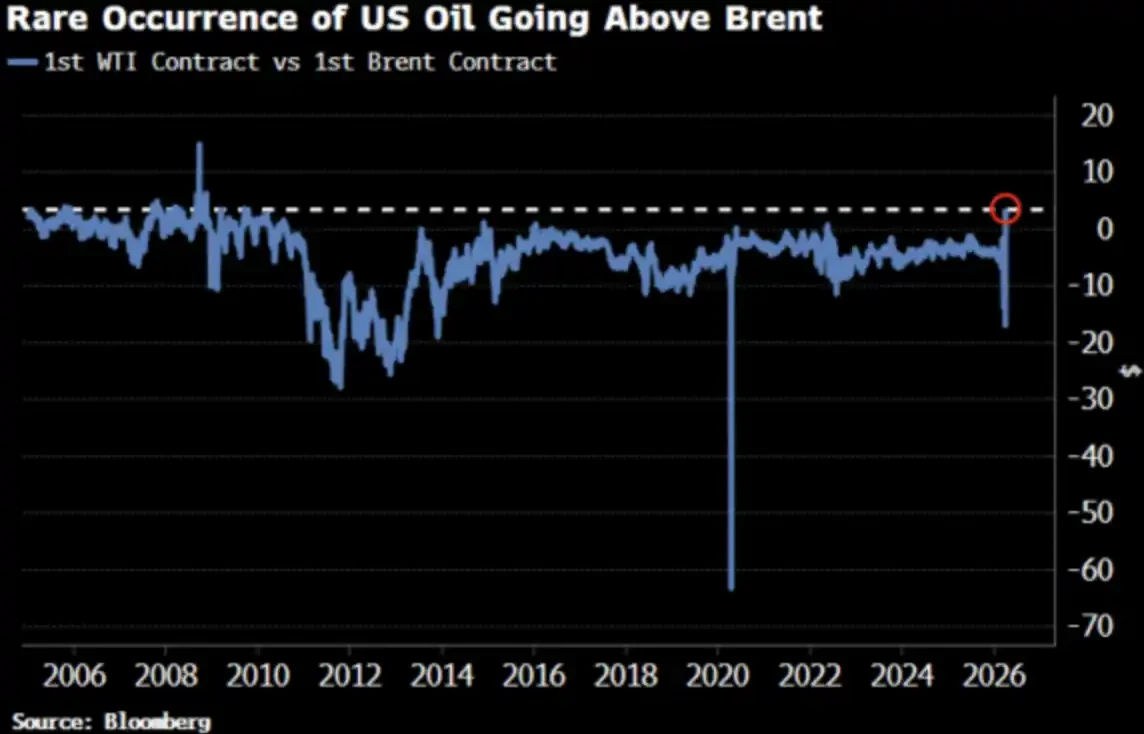

WTI تیل کی قیمت نے 2022 کے بعد پہلی بار برینٹ سے زیادہ ہو گئی ہے، جس سے بازار کو توجہ دی گئی ہے۔

بہت اچھا، ایسا ہی ہونا چاہیے۔

WTI بریلٹ سے زیادہ: سب کچھ پوچھ رہے ہیں

2 اپریل کو، WTI تیل 111.54 امریکی ڈالر پر بند ہوا، جبکہ برینٹ 109.03 امریکی ڈالر پر بند ہوا۔ WTI، برینٹ کے مقابلے میں 2.51 امریکی ڈالر کا پریمیم دے رہا تھا، جو 2009 کے بعد سے سب سے بڑا فرق تھا۔ اور صرف دو ہفتے پہلے، WTI برینٹ کے مقابلے میں واضح ڈسکاؤنٹ پر تھا۔

سب یہ پوچھ رہے ہیں: کیا ہوا؟ نیچے مختصر ورژن اور اصل کے قریب ورژن دیا گیا ہے۔

مختصر ورژن: معاہدے کی مدت کا عدم مطابقت

WTI کا قریبی معاہدہ مئی کے ڈیلیوری کے لیے ہے، جبکہ برینٹ کا قریبی معاہدہ اب جون تک چلا گیا ہے۔ اس قدر کم عرض کی صورت میں، "ایک ماہ پہلے ڈیلیوری" کا مطلب ہے کہ قیمتیں زیادہ ہوں گی—WTI صرف اس لیے پہلے ڈیلیوری کرتا ہے۔

35 سال کے ٹریڈنگ تجربہ رکھنے والے اور اب عُمان میں کام کرنے والے تیل ٹریڈر عادی امسروویچ کا کہنا ہے کہ تاریخی سطح پر اعلیٰ شحن اور بیمہ لاگت کے علاوہ، خریدار برینٹ آئل کی ایک ماہ قبل ڈیلیوری کے لیے تقریباً 30 امریکی ڈالر فی بریل زیادہ ادا کرنے کو تیار ہیں۔ اس نے اپنی 35 سالہ پیشہ ورانہ زندگی میں ایسا کبھی نہیں دیکھا۔

یہ ایک "مکینیزم لیول" کی وضاحت ہے — یہ درست ہے، لیکن مکمل نہیں۔

حقیقی ورژن: قیمت کا منحنی مجموعی طور پر منتقل ہو رہا ہے

WTI اور برینٹ کا مطابقت صرف قریبی مہینے کے معاہدوں کا ایک عارضی عدم تطابق نہیں ہے۔ بلومبرگ کے مطابق، یہ ظاہر ہوتا ہے کہ کئی مہینوں کے معاہدوں میں پوری آگے کی منحنی کے ذریعے۔ یعنی، پوری قیمت منحنی دوبارہ قیمت گذاری جا رہی ہے۔

کیوں؟ ایشیائی مانگ کا موڑ۔ مارچ کے آخر میں، ایشیائی ریفائنریوں نے مئی کے شپمنٹ کے لیے لگ بھگ 10 ملین بریل امریکی تیل کا معاہدہ کر لیا؛ پچھلے ہفتے بھی لگ بھگ 8 ملین بریل خریدے گئے۔ کپلر کے مطابق، اپریل میں امریکہ سے ایشیا کے لیے تیل کی برآمدات 1.7 ملین بریل فی دن تک پہنچ جائیں گی، جو مارچ کے 1.3 ملین بریل فی دن سے زیادہ ہے۔ چین، جنوبی کوریا، جاپان، اور سنگاپور میں ایکسون موبائل کی ریفائنریاں امریکی تیل خرید رہی ہیں — کیونکہ یہ اب تک "صرف دستیاب سامان" ہے۔

ہرمز کے مضائقہ اب بھی بند ہے۔ ابوظہبی کا معیاری تیل مربان، جو WTI کا سب سے قریبی متبادل ہے، عالمی بازار سے غائب ہو چکا ہے۔ WTI، عالمی "کنارے کی قیمت دہندہ تیل" بن رہا ہے۔

یہ ایک خوف کی خریداری نہیں بلکہ ایک مائع ساخت میں تبدیلی ہے۔

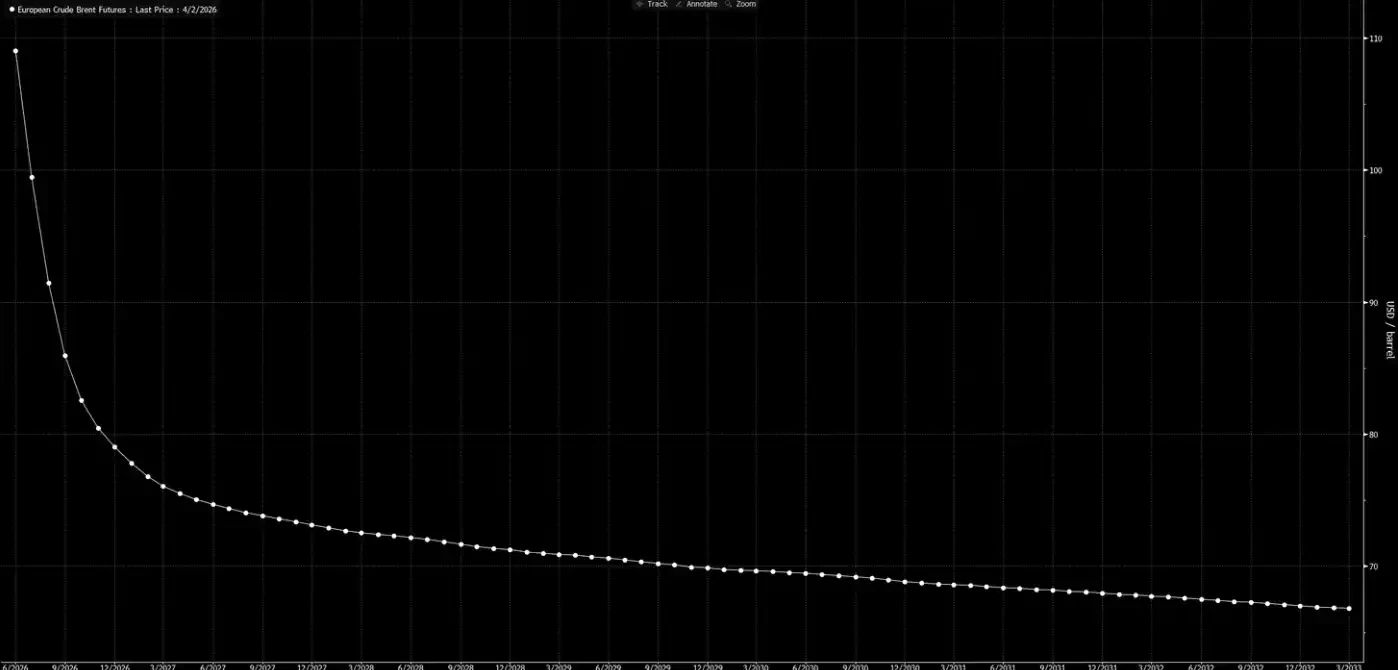

اب فارورڈ قیمت منحنی پر نظر ڈالیں۔

یہ منحنی ایک سگنل بھیج رہا ہے: یہ صرف ایک موقتی صدمہ ہے، عید میلاد کے قبل، سب کچھ عام صورتحال پر واپس آ جائے گا۔

ہمارا جائزہ یہ ہے کہ یہ منحنی "خواب دیکھ رہی ہے"۔

تین نتائج، ایک بنیادی راستہ

ہم نے اس تجزیاتی فریم ورک کو ہفتہ وار سگنل پلی بُک میں پہلے ہی پیش کر دیا تھا۔ اب تک کوئی تبدیلی نہیں ہوئی ہے؛ اگر کوئی تبدیلی ہوئی ہے تو وہ بنیادی صورتحال کی احتمالیت میں مزید اضافہ ہے۔

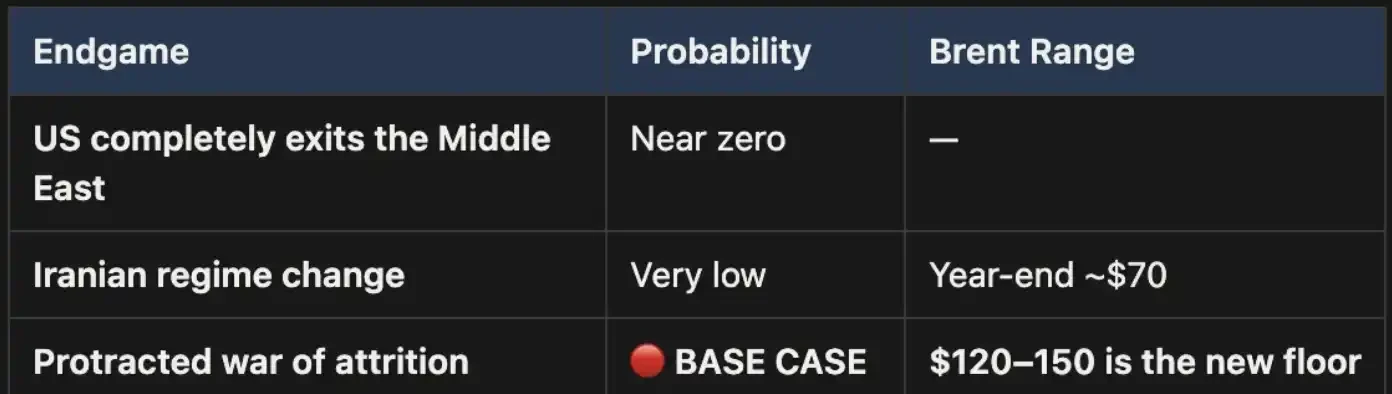

یہ جنگ آخر کار صرف تین طریقوں سے ختم ہوگی:

تصویر میں تین نتائج درج ہیں: ایک، امریکہ مکمل طور پر مشرق وسطی سے واپس ہو جائے؛ دو، ایران کی حکومت کا تبدیل ہونا (2003 کے عراق کی طرح)؛ تین، طویل مدتی تھکاواٹ کا جنگ (attrition war)

نتیجہ ایک، سیاسی طور پر تقریباً ناممکن ہے۔

دوسرے نتیجے کا بھی کوئی جواز نہیں: زمینی شرائط، فوجی ضروریات، اور گیریلا جنگ کے ترقیاتی منطق سب یہ باتیں ثابت کرتے ہیں کہ یہ راستہ بہت مہنگا اور ناپائیدار ہوگا۔ ایران کا رقبہ عراق کا تین گنا ہے، اور آبادی تقریباً دو گنا ہے، نہ کہ وہ پہاڑی علاقے جو حملہ آوروں کے لیے کوئی جگہ نہیں چھوڑتے۔ یہ 2003 کا وقت نہیں۔

نتیجہ تین ہی بنیادی صورتحال ہے، اور اس کی احتمالیت بہت زیادہ ہے۔ اگر تنازع لمبے عرصے تک کشیدہ جنگ میں تبدیل ہو گیا، تو ہرمز کے تنگ درے کا بند ہونا جاری رہے گا اور تیل کی قیمتیں بلند پر رہیں گی۔ یہ بلندی ساختی ہوگی، عارضی نہیں۔ موجودہ فارورڈ قیمت منحنی اس بات کو واضح طور پر کم قیمت دے رہی ہے۔

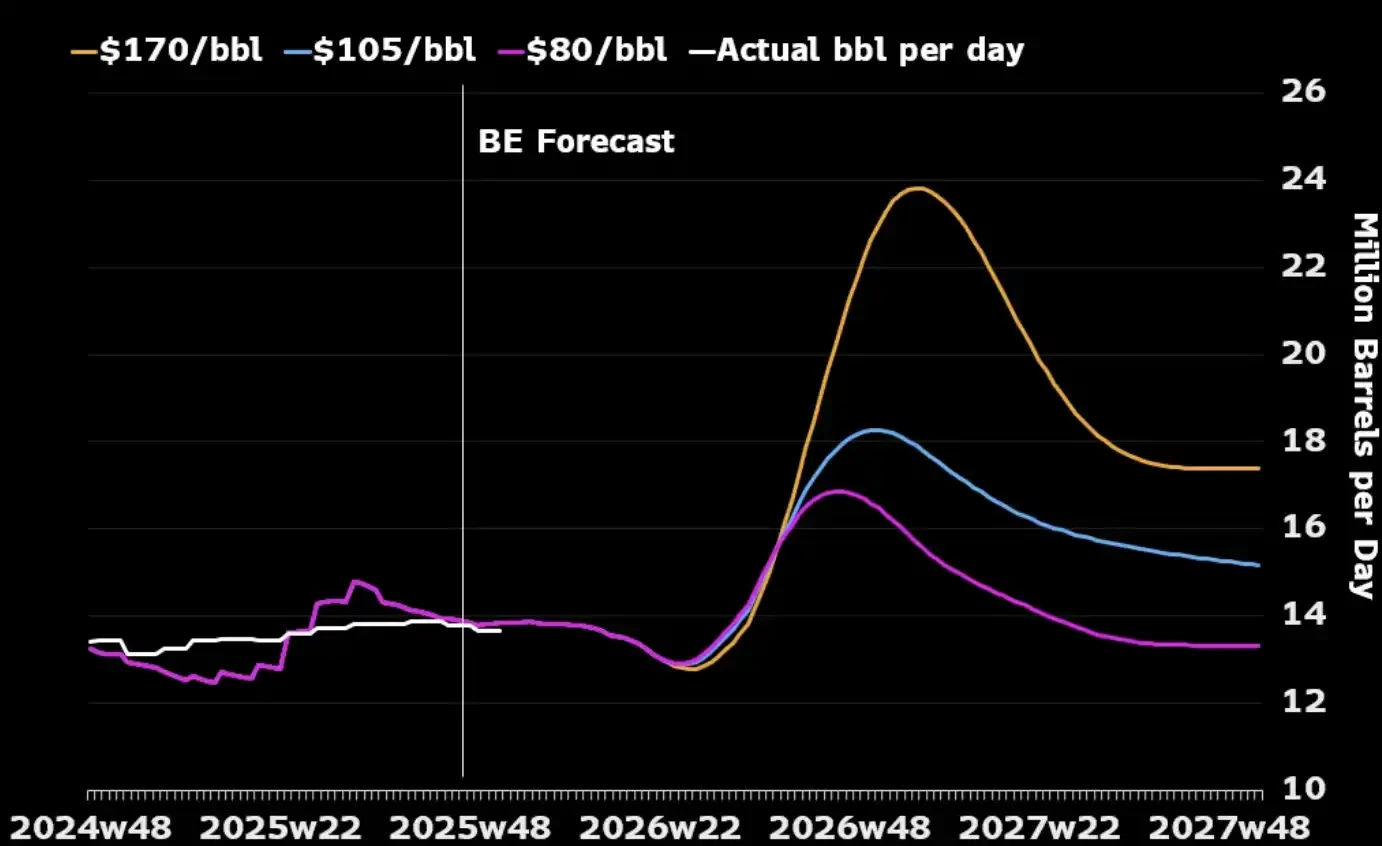

ایک اہم بات جسے زیادہ تر لوگ نظرانداز کرتے ہیں: اگر صرف تیل صنعت کو دیکھا جائے، تو ایک طویل مدتی جنگ امریکہ کے مفادات کے لیے ممکنہ طور پر مفید ثابت ہو سکتی ہے۔ خلیج عرب کی تیل کی پیداوار جنگ کے دوران تباہ ہو جائے گی، اور عالمی خریداروں کو شمالی امریکی توانائی کی طرف رجوع کرنا پڑے گا، کیونکہ دیگر متبادل ذرائع تقریباً ختم ہو چکے ہیں۔ اور اعلیٰ تیل کی قیمتیں امریکی پیداکاروں کو پیداوار بڑھانے کے لیے راغب کریں گی—钻机 بڑھانے اور شیل تیل میں مزید سرمایہ کاری کرنا۔ نیچے دی گئی تصویر دیکھ کر آپ دیکھ سکتے ہیں کہ تاریخ کے دوران، تقریباً ہر بڑے تیل کی قیمت میں اضافے کے بعد 12 سے 18 ماہ کے اندر امریکہ کی پیداوار میں اضافہ ہوا ہے۔

امریکہ کو صرف ایک ہی لاگت کا انتظام کرنے کی ضرورت ہے، جو داخلی سطح پر ہے: گیس کی قیمت کو ہر گیلن پر 4 امریکی ڈالر سے زیادہ پر مستقل رکھنے سے کیسے بچا جائے، جس سے سیاسی مخالفت پیدا ہو سکتی ہے۔ یہ ایک "درد کی حد" ہے، نہ کہ جنگ کے ختم ہونے کا تعین کرنے والا شرط۔

قیمت کا "حسابی"

اگر هرمز کے مضائقہ کو بند کر دیا جائے، تو برینٹ 110 ڈالر ایک حد نہیں بلکہ صرف ایک شروعات ہے۔ ہمارے بنیادی سیناریو کے مطابق، جب تک مضائقہ بند رہے گا، تیل کی قیمت 120 سے 150 ڈالر کے درمیان رہے گی۔

ہر ہفتے کے ساتھ مخزن ختم ہوتا جا رہا ہے۔ یو ایس بی کے مطابق، عالمی مخازن 31 مارچ تک پانچ سال کے اوسط سے کم ہو چکے تھے — اور یہ نئی اپ گریڈ سے پہلے کی بات ہے۔ میک کوئیر کا کہنا ہے کہ اگر جنگ جون تک جاری رہی اور سٹریٹ بند رہا، تو تیل کی قیمت 200 امریکی ڈالر تک پہنچنے کا احتمال 40 فیصد ہے۔

近月价差 (برینٹ کے دو تازہ ترین معاہدے کے درمیان) 8.59 امریکی ڈالر فی بریل تک پہنچ گیا ہے۔ بازار "ایک ماہ قبل ڈیلیوری" کے لیے تقریباً 8% کا پریمیم ادا کر رہا ہے — جو 2008 کے سطح کی تنش ہے۔

لیکن 2008 میں، عالمی فراہمی کا 15% فزیکلی بند نہیں تھا۔

اب، تقریباً تمام ماڈلز، تمام قیمت کے منحصہ، اور وال اسٹریٹ کے تمام سالانہ پیش گوئیاں ایک ہی بنیادی پیش گوئی پر مبنی ہیں: یہ تنازع ختم ہو جائے گا، ہرمز کے تنگ درے دوبارہ کھول دیے جائیں گے، تیل کی قیمتیں عام صورتحال پر واپس آ جائیں گی، اور دنیا اپنے اصلی حالات پر لوٹ آئے گی۔

ہمارا جائزہ یہ ہے: نہیں۔

فروری کریو کا پیچھلا حصہ، حقیقت کے ساتھ ابھی تک مطابقت نہیں رکھتا۔ بازار نے "جنگ شروع ہو جائے" کو قیمت دے دیا ہے، لیکن "جنگ جاری رہے" کو ابھی تک قیمت نہیں دی گئی۔ ہرمز کے دوبارہ کھلنے تک، تیل کی ہر ریکال کا موقع ہے۔ یہ ہمارا مرکزی پوزیشن ہے، اور ہم اس کا ہیڈج نہیں کریں گے۔

تیل پہلا نوڈ ہے۔ جب "زمینی فوج داخل ہو" اور فوری فتح نہ ہو — جب تنازعہ ایسی لمبی مزاحمت کی صورت میں تبدیل ہو جائے جسے ہم پہلے دن سے ہی پہچان چکے ہیں — تو دوبارہ قیمت متعین کرنا صرف تیل تک محدود نہیں رہے گا، بلکہ اس کے بعد ب процент ریٹس، ایکسچینج ریٹس، شیئر مارکیٹ اور کریڈٹ مارکیٹس کی طرف منتقل ہوگا۔ یہی اگلے ہونے والی بات ہے۔