ایڈیٹوریل نوٹ: یہ مضمون دعویٰ کرتا ہے کہ تیل کی قیمت کو درحقیقت صرف یہ نہیں چلارہا کہ تنازع ختم ہوگیا ہے، بلکہ "کب حدی کو عبور کیا جائے گا"۔

ایران کے تقریباً چار ہفتے کے تنازعے کے دوران، تیل کی بazar میں ایک معمولی "ٹائم پرائسنگ" جاری ہے۔ اسٹریٹجک ریزروز کی رہائش نے冲击 کو روکا، لیکن فراہمی کے فرق کو ختم نہیں کیا؛ ٹینکروں کی نقل و حمل میں رکاوٹ اور پیداواری صلاحیت کی بحالی میں تاخیر کی وجہ سے اسٹاک کا دباؤ مستقبل کی طرف جمع ہوتا جا رہا ہے۔ جب 14 اپریل کا اہم نقطہ عبور ہو جائے گا، تو قیمت کا نظام "بفرز والی لہر" سے "فراہمی کے فرق سے متحرک نئی قیمت دہرائی" کی طرف منتقل ہو جائے گا۔

مزید قابل توجہ بات یہ ہے کہ کھیل کی ساخت خود بخود بدل رہی ہے۔ تنازعات اب "بڑھانے کے لیے کم کرنا" کے راستے پر نہیں چل رہیں، بلکہ بازار کے انتہائی نقطے پر استقامت کی ٹیسٹنگ کی طرف مائل ہو رہی ہیں۔ جو طرف آپٹیمیل اور مانگ کے عدم توازن کو بازار کی قیمت دینے تک برقرار رہ سکے، وہ مذاکرات پر اپنا اثر رکھے گا۔ اس کا مطلب یہ ہے کہ جب تک تنازعات مختصر مدت میں ختم ہو جائیں، تیل کی قیمتیں پہلے کے سطح پر واپس نہیں آ سکتیں۔ موجودہ دور میں جو فراہمی کا نقصان ہوا ہے، وہ مستقبل کے دوران عالمی تیل کے توازن کو دوبارہ شکل دے رہا ہے۔

نیچے متن ہے:

اس مضمون میں، میں آپ کو موجودہ صورتحال کے کچھ ممکنہ سناریوز کو سمجھاؤں گا۔ ایران کے تنازعہ کے تقریباً چار ہفتے گزر چکے ہیں، اس صورتحال کا تیل کے مارکیٹ پر کیا اثر ہوگا؟

9 مارچ کو، ہم نے ایک علیحدہ مضمون "ایران کے تنازع کے تحت میں نے آئل اور گیس مارکیٹ کے بارے میں اپنی تازہ ترین رائے" شائع کیا، جس میں لکھا گیا تھا:

درج ذیل صورتحال میں تیل کی قیمت پر اثرات («کھوئے ہوئے بیرلز» میں پیداوار کی بحالی کے لیے درکار وقت شامل ہے):

حالت ایک: ٹینکر نقل و حمل کل دوبارہ شروع ہوگا

برینٹ تیل کی سالانہ اوسط قیمت 70 امریکی ڈالر کے اعلیٰ اور 80 امریکی ڈالر کے کم سطح کے درمیان رہے گی (تقریباً 210 ملین بریل کا نقصان)

حالت دو: تیل کی ٹینکر ٹرانسپورٹ 15 مارچ تک دوبارہ شروع ہو جائے گی

برینٹ کی پورے سال کا اوسط قیمت 80 امریکی ڈالر کے درمیانی اور اعلیٰ سطح پر ہوگا (تقریباً 290 ملین برل کا نقصان)

حالت تین: تیل کے ٹینکر کی نقل و حمل 22 مارچ تک بحال ہو جائے گی

برینٹ کی سالانہ اوسط قیمت 90 امریکی ڈالر کے کم سطح پر ہوگی (تقریباً 370 ملین بریل کا نقصان)

حالت چار: ٹینکر ٹرانسپورٹ 29 مارچ تک واپس شروع ہو جائے گا

برینٹ کی پورے سال کا اوسط درجہ 90 امریکی ڈالر کے درمیانی اور اعلیٰ حصے میں ہوگا (تقریباً 450 ملین برل کا نقصان)

اگر 29 مارچ تک تیل ٹینکر کی ڈیلیوریز کو دوبارہ معمول پر نہ لایا جا سکا، تو تیل کے مارکیٹ کے سامنے وہ صورتحال آ جائے گی جس کا خیال بھی نہیں کیا جانا چاہیے۔ اکلوتا راستہ مانگ کا اجباری طور پر کم ہونا ہوگا، اور قیمتیں بھی انتہائی سطح تک پہنچ جائیں گی۔

رپورٹ جاری ہونے کے فوراً بعد، بین الاقوامی توانائی ایجنسی (IEA) نے کل 400 ملین بریل عالمی استراتیجک تیل ریزرو (SPR) کو منسوب کرنے کا اعلان کیا۔ اس سے فراہمی کے نقصان کے اثرات کو کچھ حد تک کم کیا جا سکے گا۔ لیکن جیسا کہ ہم نے بعد والے مضمون میں "IEA کی طرف سے SPR کا ملٹی فارمیٹ ریلیز، بولز کے لیے بڑا تحفہ" میں اشارہ کیا ہے:

ٹریڈنگ کے نقطہ نظر سے، اس "بفر" کے ختم ہونے تک ٹریڈرز تیل کی قیمت کو بلند کرنے کے لیے تیزی سے کام نہیں کریں گے۔ SPR کا مرکزی طور پر جاری ہونا مختصر مدت میں فراہمی کی فکر کو کم کر سکتا ہے، لیکن یہ صرف ایک عارضی حل ہے۔ جب تک ٹینکر ٹرانسپورٹ کا ایک دن بھی نارمل نہیں ہو جاتا، بازار تنشہ رہے گا اور تیل کی قیمت آہستہ آہستہ بڑھتی رہے گی۔

دوسری طرف، اگر صورتحال تیزی سے بہتر ہو جائے — مثلاً فوری فائر ہولڈ یا معاہدہ ہو جائے — تو تیل کی قیمتیں تیزی سے گر جائیں گی۔ مثال کے طور پر، اگر 15 مارچ تک امن کا معاہدہ ہو جائے، تو عالمی اسٹاک میں صاف 110 ملین بریل کا اضافہ ہوگا (400 ملین بریل رہا — 290 ملین بریل کا نقصان)۔

یہ برینٹ قیمت کو 70 امریکی ڈالر کے درمیانی علاقے میں واپس دبانے کا باعث بن سکتا ہے۔

اس کے برعکس، اگر کوئی امن معاہدہ نہ ہو اور فراہمی کی خلل 31 مارچ تک جاری رہے، تو عالمی اسٹاک 50 ملین بریل سے صاف کم ہو جائیں گے اور ہر ایک ہفتے کے طویل ہونے سے خلا تقریباً 80 ملین بریل بڑھ جائے گا۔

اس لیے، SPR کا کردار صرف "وقت حاصل کرنا" ہے، مرکزی مسئلہ حل نہیں ہوتا۔ تیل کی نقل و حمل کو معمول پر لایا جانا چاہیے۔ تاہم، اس نے مختصر مدت میں بھیانک قیمتیں بڑھنے سے روک کر منگ کے بڑے پیمانے پر زوال کو روکا ہے۔

اب وقت آگے بڑھ چکا ہے، اور ہم مہینے کے شروع میں طے کیے گئے «29 مارچ کے سیناریو» میں داخل ہو چکے ہیں۔ اب، ہم تازہ ترین حقائق کے مطابق تیل کے بازار کے رجحان کا جائزہ لیں گے۔

حقیقت

سعودی عرب، متحدہ عرب امارات، کویت، عراق اور بحرین سے کل بندش کا حجم 10.98 ملین بریل فی دن تک پہنچ گیا ہے:

عراق: -3.6 ملین بریلز/دن

کویت: -2.35 ملین بریل/دن

متحدہ عرب امارات: -1.8 ملین بریل فی دن

سعودی عرب: -305 ہزار بریل فی دن

بحرین: -180,000 بیرل/دن

سعودی عرب نے اپنی مشرقی-مغربی تیل پائپ لائن کی صلاحیت مکمل طور پر استعمال کر لی ہے، اور اب وہ سرخ سمندر کے ذریعے تقریباً 4 ملین بریل فی دن نکال رہا ہے۔ متحدہ عرب امارات نے بھی ابوظبی پائپ لائن (ہبشان-فجیرہ) کے ذریعے راستہ بدل کر تیل نکال رہا ہے، جس کی صلاحیت تقریباً 1.8 ملین بریل فی دن ہے اور وہ بھی مکمل طور پر استعمال ہو چکی ہے۔ ہرمز کے جھرنے کے ذریعے تیل کی نقل و حمل مکمل طور پر بند ہے۔ حقیقت یہ ہے کہ اگر جنگ کل ختم ہو جائے تو بھی پیداوار کو دوبارہ شروع کرنے اور نارمل نقل و حمل کو دوبارہ قائم کرنے میں کئی ماہ لگ جائیں گے۔

سیٹنگ سیمیولیشن

میں تین ممکنہ راستے پیش کروں گا:

1) جنگ اس ہفتے ختم ہو جائے گی، اور نقل و حمل اس ہفتے کے آخر تک بحال ہو جائے گا

2) جنگ مئی کے وسط میں ختم ہو گئی

3) جنگ اپریل کے آخر میں ختم ہو گئی

یہ نوٹ کیا جانا چاہئے کہ 4 ارب بریل SPR کی رہائی، 9 مارچ کے ہمارے ابتدائی جائزے کے مقابلے میں مارکیٹ کو مزید وقت فراہم کرتی ہے۔ درج ذیل تیل کی قیمت کے سناریوز میں یہ تبدیلی شامل ہے۔

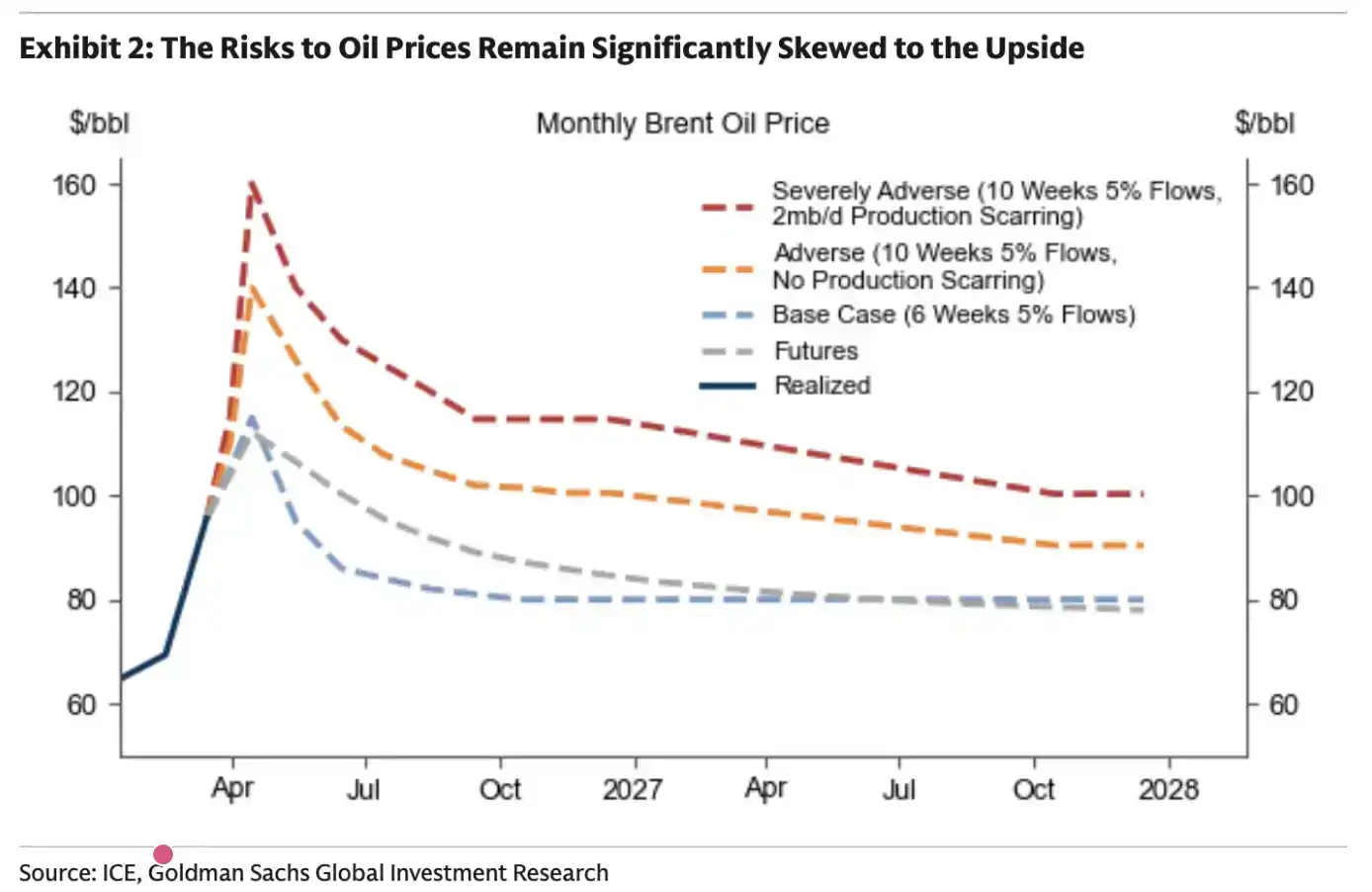

حالت ایک: اس ہفتے کا خاتمہ

عالمی اسٹاک پر اثر: -50 ملین بریل (SPR میں شامل)

برینٹ پر اثر: مختصر مدت میں 80 امریکی ڈالر کے کم سطح تک گرا، پورے سال کا اوسط قیمت 80 امریکی ڈالر کے درمیان اور اونچے حصے پر

حالت دو: مئی کے وسط تک ختم

عالمی اسٹاک پر اثر: -2.1 کروڑ بیرل

برینٹ پر اثر: مختصر مدت میں 90 ڈالر کے کم سطح تک گراؤ، پورے سال کا اوسط قیمت 90 ڈالر کے درمیان اونچی سطح پر

حالت تین: آخرِ اپریل کو ختم ہو جائے گا

عوامی اسٹاک پر اثر: -3.7 ارب بریل

برینٹ پر اثر: مختصر مدت میں 110 امریکی ڈالر کے سطح تک اُچھال، پورے سال کا اوسط قیمت 110–120 امریکی ڈالر

اہم موڑ: اپریل کے وسط میں

تیل کے مارکیٹ کے لیے ایک واضح "حاشیہ" موجود ہے۔ موجودہ مارکیٹ کا عام تصور ہے کہ تنازعہ اپریل کے وسط تک ختم ہو جائے گا، جو تیل کی قیمت کے تعین کے لیے انتہائی اہم ہے۔

تیل کی قیمتیں "حدی قیمت گذاری" کا نتیجہ ہیں۔ جب تک بازار کو لگتا ہے کہ فراہمی اب بھی "بالکل کافی" ہے، خوف کا اظہار نہیں ہوگا۔ موجودہ تیل بازار کی حالت یہی ہے — خوف کا فقدان۔

ٹرمپ حکومت کی پالیسی کے بیانات، ایران اور روس کے تیل پر پابندیوں کو کم کرنا، اور ایس پی آر کی رہائی نے مل کر تیل کی قیمتوں کو دبایا۔

لیکن اس حد تک پہنچنے کے بعد، یہ تمام عوامل بے اثر ہو جائیں گے۔

اپنی موجودہ حالت میں، عالمی "ٹرانزٹ تیل" کا بخارات کا اثر ابھی تک زمینی اسٹاک تک نہیں پہنچا ہے۔ لیکن ہمارا خیال ہے کہ اپریل کے وسط تک، یہ اثر مکمل طور پر ظاہر ہو جائے گا۔

اگر تنازعہ مئی کے وسط تک حل نہ ہو گا، تو بین الاقوامی توانائی ایجنسی (IEA) کو 400 ملین بریل ت strategic petroleum reserves (SPR) کو دوبارہ جاری کرنے کے لیے ہدایت کرنا ہوگا۔ ورنہ، تیل کی قیمت "مطلب کو نقصان پہنچانے" والے علاقے (200 امریکی ڈالر سے زائد) میں چلی جائے گی۔

لمحاتی اثر

انرجی ایسپیکٹ کی حالیہ ہفتہ وار رپورٹ کے مطابق، مارکیٹ کے کل نقصانات کی فراہمی تقریباً 930 ملین بریلز ہے۔ جس میں مئی سے دسمبر تک کے دوران کل پیداواری نقصان تقریباً 340 ملین بریلز ہے۔

یہ فیصلہ ہمارے مقابلے میں کہیں زیادہ جرأت مند ہے۔ ہمارے اسٹاک حساسیت تجزیہ میں، عراق، کویت جیسے ممالک کی پیداواری صلاحیت کو دوبارہ حاصل کرنے میں 3 سے 4 ماہ لگنے کا حقیقی جائزہ نہیں لیا گیا ہے۔ اس کا مطلب ہے کہ ہمارا پچھلا اندازہ بہت زیادہ محتاط تھا۔

گولڈمن سیکس کے لیے نتیجہ بہت واضح ہے: جتنا لمبا تنازعہ جاری رہے، اتنی ہی لمبی دیر تک اونچی قیمتیں برقرار رہیں گی۔

اس حالت میں، گولڈمن سیکس نے ایک فرضیہ بھی پیش کیا کہ اگر تنازعہ 10 ہفتوں تک جاری رہا، تو بازار کیا حالت میں ہوگا۔ ان کا جائزہ ہماری پچھلی تفصیل کے ساتھ لگ بھگ مطابقت رکھتا ہے۔

اسی طرح، تیل کے مارکیٹ میں ایک “حد” ہوتی ہے۔ اس سرحد کو عبور کرنے کے بعد، واپسی نہیں ہوتی۔

پڑھنے والوں کو یہ توقع بنانی چاہیے کہ مستقبل میں تیل کی قیمتیں ساختی طور پر بڑھیں گی۔ اگرچہ جنگ اس ہفتے ختم ہو جائے، تو اب تک ہونے والی فراہمی کا نقصان عالمی تیل کی مانگ اور آپریشن کے توازن پر عملی اثر ڈالے گا۔

کتنی دیر تک جاری رہے گا؟

اب تک، میں نے اس تنازعے کے "کب ختم ہوگا" پر کوئی جائزہ نہیں دیا۔ ایک وجوہ یہ ہے کہ میں "فلاگ" لگانا نہیں چاhta، اور دوسری وجوہ یہ ہے کہ میں اس کا پیشگوئی نہیں کر سکتا۔

لیکن ایک واضح بات یہ ہے کہ اس بار کا تنازعہ پہلے کے تنازعات سے مختلف ہے۔ سابقہ میں عام طور پر "بڑھانے کے ذریعے کم کرنا" (escalate to de-escalate) کی حکمت عملی دیکھی جاتی تھی، لیکن اب اس طرح کے کوئی علامات تقریباً نہیں دیکھے جا رہے۔

بغاوت کا رد عمل بے انتظاری سے ہوا؛ ایران کے حملوں کا دائرہ صرف اسرائیل تک محدود نہیں رہا، بلکہ خلیجی ممالک تک پھیل گیا۔ یہی ردِ عمل تھا جس نے مجھے شروع سے ہی احساس دلایا کہ اس بار، صورتحال مختلف ہے۔

جب تک تنازع تقریباً چار ہفتے سے جاری ہے، میری فکر بڑھتی جا رہی ہے: اگر معاہدہ طویل عرصے تک نہ ہو سکا، تو ہر ایک دن کی تاخیر معاہدے کی امکانات کو نمایاں طور پر کم کر دیتی ہے۔ جیسا کہ ہم نے "وقت ختم ہو رہا ہے" کے مضمون میں تجزیہ کیا، ایران کو تیل کے مارکیٹ کے عمل کا بہت اچھا علم ہے۔ اسے صرف اس "حیدری نقطہ" تک مارکیٹ کو پہنچنے کا انتظار کرنا ہے، تاکہ وہ مذاکرات میں امریکہ سے زیادہ سے زیادہ رعایت حاصل کر سکے۔ تاکتی نقطہ نظر سے، اب معاہدہ کرنا اس کے لیے کوئی فائدہ نہیں رکھتا۔ ہرمز کے تنگ درے کا ٹکڑا پہلے ہی کھیل دیا گیا ہے، اور مستقبل میں اسے دوبارہ استعمال نہیں کیا جا سکتا۔

خلیجی ممالک کے لیے، اگر موجودہ ایرانی حکومت کو الٹا نہیں دیا جاتا، تو مستقبل میں یہ "گلا گھونٹنے" کی صورتحال بار بار دہرائی جائے گی۔ اگرچہ کوئی "ٹول فیس" مکانزم قائم کیا جائے، لیکن اس عدم یقین کو قابل قبول نہیں سمجھا جا سکتا۔

اس لحاظ سے، منطقی طور پر، اختیار امریکہ کے ہاتھ میں نہیں، بلکہ ایران کے ہاتھ میں ہے۔ اس صورت حال میں، ایران کو امریکہ کی تحمل کی حد کو ٹیسٹ کرنے کے لیے صنعت کے "حد سے تجاوز" کی طرف جانے کا زیادہ رجحان ہے۔ اسے صرف تین ہفتے اور "برقرار رکھنا" ہے، جب تک کہ بازار میں دراڑیں نہیں آ جاتیں۔

لیکن یہ زور دے کر کہنا ضروری ہے کہ میں علاقائی سیاست کا ماہر نہیں ہوں اور اس قسم کے جائزے کے لیے میرے پاس مکمل اعتماد نہیں ہے۔ میں صرف بنیادی تجزیہ کے مطابق موجودہ صورتحال کا جائزہ فراہم کر سکتا ہوں۔