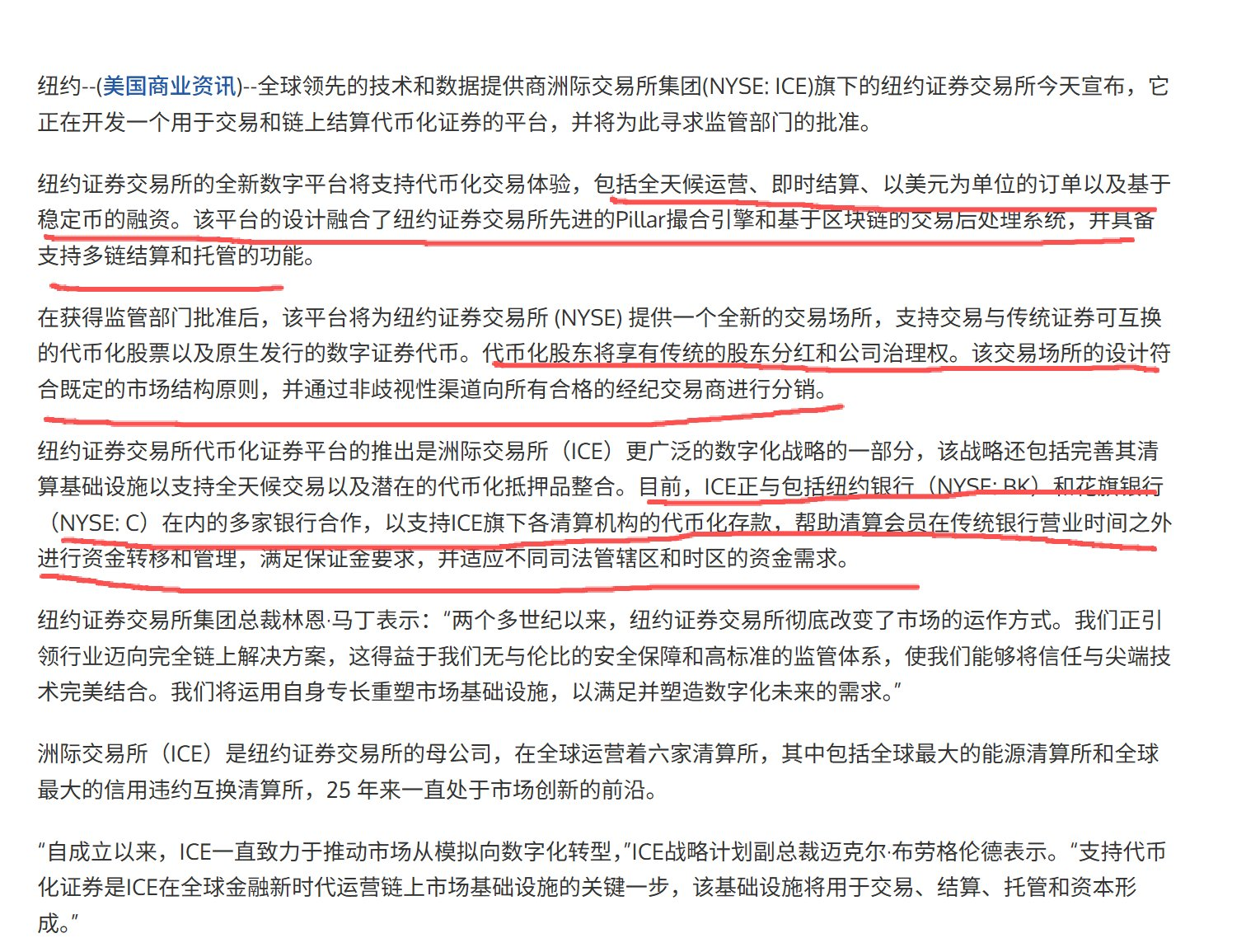

تازہ ترین اطلاع کے مطابق نیو یارک اسٹاک ایکسچینج (NYSE) نے 24/7 بلاک چین اسٹاک ٹریڈنگ پلیٹ فارم کا اعلان کر دیا ہے۔ اس کا مطلب یہ ہے کہ اب امریکی اسٹاک کی 24/7 بلاک چین پر ٹریڈنگ ہو سکے گی۔

این ایس ای اسٹاک کے ٹوکنائزیشن کے مبادلہ کی تشہیر کرے گا

اکثر لوگوں کی پہلی ردعمل یہ ہو گی: "وہیں ہے! اب سے اسٹاک کو بالکل چین پر منتقل کر دیا جائے گا!" "کیا ہر کوئی اسٹاک ٹوکن جاری کر سکتا ہے؟"

لیکن اگر آپ اس بات کو واقعی ٹوٹ کر دیکھیں تو ایک غیر مستقیم نتیجہ نکلتا ہے:

اگر چہ نیو یارک اسٹاک ایکسچینج (NYSE) نے اس معاملے میں دست کشی کر لی ہے لیکن یہ ضروری نہیں کہ اسٹاک ٹوکنائزیشن آزاد ہو گئی ہے۔ بلکہ یہ اشارہ ہے کہ نجی کمپنیوں کے ٹوکنائزڈ سٹاک کے اجرا کا دور شاید ختم ہو جائے گا۔

1. پہلے عام زبان میں: "سٹاک ٹوکنائزیشن (stock tokenization)" کیا ہے؟

ہم تکنیکی لفظوں کا استعمال نہیں کریں گے، ہم سب سے واضح مثال استعمال کریں گے۔

- سٹاک: آپ کسی کمپنی کا " حصہ " ایک بروکر کے ذریعے رکھتے ہیں

- ٹوکنائزیشن: کاروباری اداروں کی بنیادی ڈھانچہ کاری کے ذریعے، صارفین / ادارے اس " حصہ " کو بلاک چین پر ٹوکن کے طور پر مائنٹ کریں گے

یہ بہت اچھا لگتا ہے، ہاں؟ جولائی میں اسٹیبلسٹاک بھی اسی طرح سوچ رہا تھا: کیا اسٹیبلسٹاک اسٹیبل کوائن کے ماڈل کی پیروی کر کے اسٹاک کو ٹوکن کی شکل میں تبدیل کر سکتا ہے، جو کہ اصل میں ایک بروکر ہے، اور اسے چین پر آزادانہ طور پر کاروبار کرنے کی اجازت دی جائے؟ مسئلہ یہیں ہے۔ اس کے درمیان بہت سے قانونی اور ٹیکنیکی مسائل پیدا ہو جائیں گے۔

میں کچھ مثالیں دے سکتا ہوں: قانونی معاملات میں، جب آپ کے پاس خود کو کوئی بروکر نہیں ہوتا تو آپ کے پاس صارفین کی ملکیت کی ذمہ داری نہیں ہوتی، اور صارفین بروکر میں سے کوئی حصہ نہیں لے سکتے، یہ یہ بات کہتی ہے کہ صارفین کو 0 سے 1 تک خریدنا پڑتا ہے؛ ٹیکنالوجی کے معاملات میں، ہم اس کی مثال میں حصہ تقسیم یا جوڑ کر دکھا سکتے ہیں، جب سٹاک ٹوکن کو جاری کیا جاتا ہے، تو جب بھی اصل سٹاک میں تقسیم یا جوڑ کی طرح کی پیچیدہ کارروائی ہوتی ہے (اصل میں سٹاک میں ایسے واقعات بار بار ہوتے ہیں)، سمارٹ کانٹریکٹ کو تقسیم یا جوڑ کی کارروائی کرنا بہت مشکل ہوتا ہے، جب اوراکل کسی غلط کارروائی کرتا ہے تو یہ ہمیشہ perp/lending جیسے کاروباری مصنوعات کے صارفین کو صاف کر دیتا ہے۔

ہمارے اسٹاک ٹوکنائزیشن کے مہینوں کے دوران ہمیں بالا تفصیل کے علاوہ بہت ساری ٹیکنیکل چیلنجس کا سامنا کرنا پڑا ہے، جس سے ہمیں احساس ہوا ہے کہ اسٹاک ٹوکنائزیشن کا بیس لے آؤٹ یا تو ڈی ٹی سی سی یا ناسداک / نیویارک اسٹاک ایکسچینج ہے، اسٹاک ٹوکنائزیشن کمپنیاں نہیں۔ اگر نیویارک اسٹاک ایکسچینج / ناسداک / ڈی ٹی سی سی اس بیس لے آؤٹ کے مسائل حل نہیں کرتے تو اسٹاک ٹوکنائزیشن ایک ایسا میدان ہو گا جو درمیان میں ہی ختم ہو جائے گا۔

دو، نجات کارپوریشن اسٹیبل کوائن کیوں جاری کر سکتی ہے لیکن سٹاک ٹوکنز کیوں نہیں؟

اسٹاک ٹوکنز اسٹیبل کارنسیز کی طرح نہیں ہیں جو کسی بھی نجی کمپنی کو چاہے تو جاری کرنے کی اجازت دی جاتی ہے۔ اسٹیبل کارنسیز کو نجی کمپنیوں کے ذریعے جاری کیا جا سکتا ہے کیونکہ "ڈالر خود میں آزاد ہے" لیکن اسٹاک ٹوکنز کو نہیں کیونکہ "اسٹاک واقعی بروکر یا کمپنی کے ہاتھوں میں نہیں ہے"۔

سٹیبل کوائنز ڈالر کے ساتھ منسلک ہوتی ہیں۔ ڈالر خود ایک فری ایسیٹ ہے، آپ کو صرف ایک بینک اکاؤنٹ کی ضرورت ہوتی ہے، آپ کسی کو بھی رقم بھیج سکتے ہیں، ادائیگی کر سکتے ہیں، اور ادائیگی وصول کر سکتے ہیں۔ سٹیبل کوائن کی اشاعت کا بنیادی معاملہ "کیش کرنا" ہے: اگر صارف آپ کو 1 ڈالر دیتا ہے تو آپ اسے چین پر 1 سٹیبل کوائن دیتے ہیں، اور وہ ہر وقت 1 سٹیبل کوائن کو واپس 1 ڈالر میں تبدیل کر سکتا ہے۔ اگر ذخائر واقعی ہیں اور ادائیگی کا یقین ہے تو یہ منطق قائم ہے۔ ڈالر میں کوئی ڈویڈنڈ یا ووٹنگ کا معاملہ نہیں ہے، اور "مالکانہ حقوق کی درخواست" کا کوئی مسئلہ نہیں ہے، اس لیے یہ ٹیکنالوجی اور قانونی ڈھانچہ دونوں کافی سادہ ہے۔

اسہازہ میں مکمل طور پر فرق ہے۔ اسٹاکس کسی ایک بروکر کے اندر موجود نہیں ہوتے، بلکہ ان کی نقلی تصدیق اور سیکور کرنا سینٹرل سسٹم جیسے DTCC میں مرکزی طور پر ہوتا ہے۔ آپ کے خریدے گئے اسٹاکس کمپنی کے شریک کی حیثیت کی نمائندگی کرتے ہیں، نہ کہ ایک اثاثہ جو آسانی سے منتقل کیا جا سکے۔ اسٹاکس کا داخلہ یا نقل کرنا، چھانٹی، مالیاتی تصدیق اور رجسٹریشن کے اپ ڈیٹ کی ضرورت ہوتی ہے، جو کہ ایک سادہ ٹرانسفر سے بہت مختلف ہے۔

اہم بات یہ ہے کہ اسٹاک کو رکھنے کے دوران مختلف اقدامات جیسے کہ سود کی تقسیم، ووٹ دینا، سٹاک کا تقسیم، اضافی سٹاک کی فروخت وغیرہ ہوتے رہتے ہیں۔ ہر ایک تبدیلی قانونی طور پر مؤثر ہونی چاہیے اور شریکین کے ریکارڈ میں درست طریقے سے ظاہر ہونی چاہیے۔ یہ بات معلوم کرواتی ہے کہ سٹاک ٹوکنز کی اشاعت "ایک بار جاری کر دینا" نہیں ہے بلکہ سٹاک کے پورے جیون کا ذمہ دار ہونا چاہیے۔

ہم اس کے مثال کے طور پر ٹرانسفر ان اور ٹرانسفر آؤٹ، اسٹاک سplt اور کمپوائزنگ کو لے سکتے ہیں۔

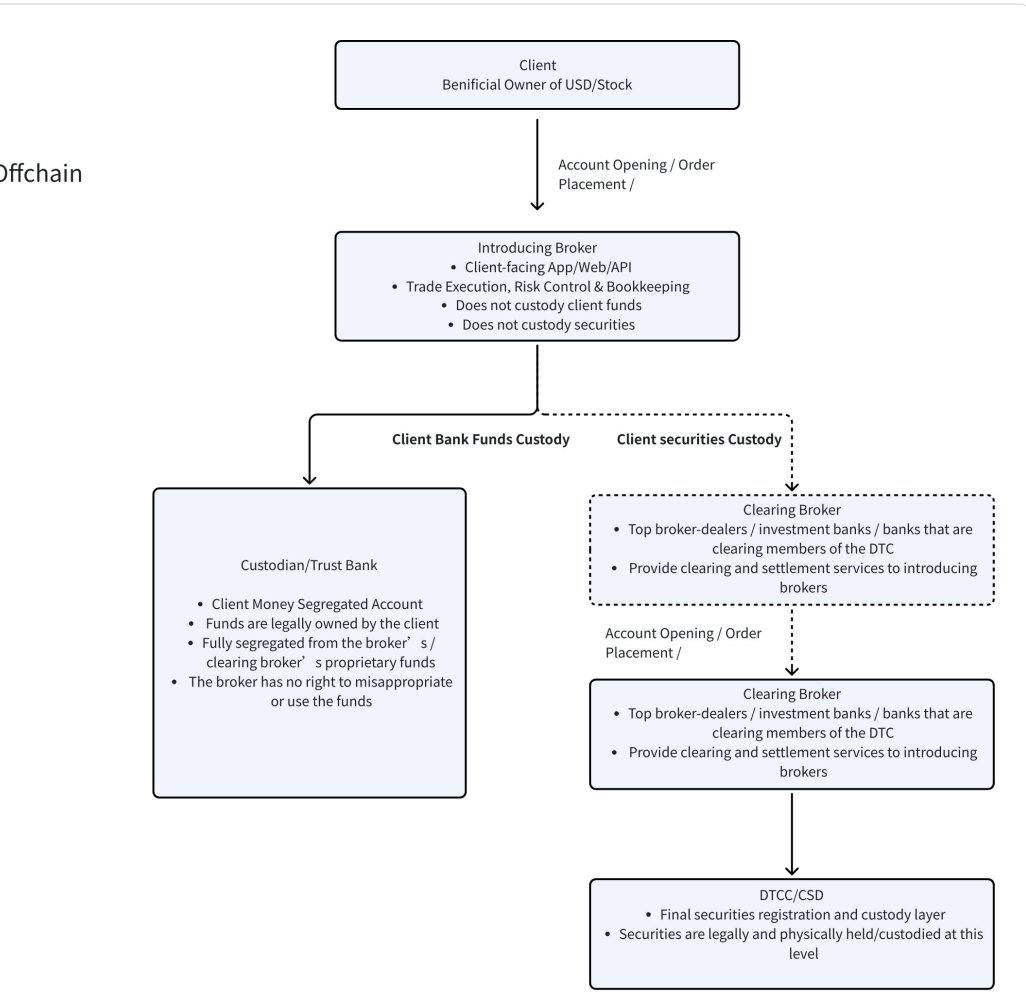

اگر ہم آن کو اس بنیاد پر دیکھیں کہ کوئی بینک اکاؤنٹ ہی کافی ہو گا تو اس کی وجہ یہ ہے کہ ڈالر کا داخل یا باہر آنا بینک کے نظام کے ذریعے ہوتا ہے۔ کسی کو اطلاع دینے کی ضرورت نہیں ہوتی اور کسی "مالکانہ تفصیلات کی فہرست" کو اپ ڈیٹ کرنے کی بھی ضرورت نہیں ہوتی۔ لیکن سٹاک "پیسہ" نہیں ہوتا، بلکہ اس کے پیچھے قانونی تعلقات اور مالکانہ نظام ہوتا ہے۔ لیکن سٹاک کا واقعی سب سے زیادہ سٹور کہاں ہوتا ہے؟ اس کے پاس ڈیلر نہیں ہوتا۔ بہت سے لوگ سمجھتے ہیں کہ جب وہ کسی ڈیلر کے ایپ میں سٹاک خریدتے ہیں تو کیا سٹاک اس ڈیلر کے پاس ہوتا ہے؟ درحقیقت نہیں۔ سٹاک کی آخری رجسٹریشن اور سیکیورٹی کا کام ڈی ٹی سی سی (DTC) میں مرکزی طور پر ہوتا ہے (سٹاک اور فنڈز کے عمل کا ڈائریکٹر چارٹ نیچے دیکھیں)۔ کمپنی کے مالکان کی فہرست، سٹاک کا تقسیم یا جوڑنا اور ووٹ کا نظام بھی ڈی ٹی سی سی کے مطابق ہوتا ہے۔ پیسہ کی طرح نہیں، سٹاک کا منتقل ہونا مالکیت کا تبدیل ہونا ہوتا ہے، مالکان کی فہرست کو اپ ڈیٹ کرنا پڑتا ہے، اور سود کا حق اور ووٹ کا حق بھی تبدیل ہو جاتا ہے۔ یہ بینک کی ٹرانسفر کی طرح آسان کام نہیں ہوتا، بلکہ مختلف ڈیلروں کے درمیان چیک کرنا، کلیئرنس سسٹم کی تصدیق کرنا اور مرکزی سیکیورٹی سسٹم میں رجسٹریشن کرنا ضروری ہوتا ہے۔ اس لیے سٹاک کبھی بھی ایک ایسا اثاثہ نہیں ہوتا جو آسانی سے منتقل ہو سکے۔ کاروباری منطق اور استحکام کے ساتھ کرنسی کا مقابلہ بالکل مختلف ہوتا ہے۔

اسان کو اثاثوں کی حرکت کے لحاظ سے بھی مکمل طور پر مختلف ہونا چاہیے۔ ڈالر کو چاہے جتنا چاہو رکھ دو۔ لیکن سٹاکس کے ساتھ چیزیں مختلف ہوتی ہیں، جیسے کہ سود، ووٹ، سٹاک سپلٹ، میل جوئل، اور اضافی سٹاک۔ چلو ایک سب سے واقعی مثال لیتے ہیں، سٹاک سپلٹ۔ نیٹ فلکس نے 11.17 کو 1 سے 10 کا اعلان کیا۔ فرض کریں کہ صارف کے پاس بروکر کے ذخیرہ میں 1000 NFLX سٹاکس ہیں (DTCC میں رجسٹر ہوئے ہیں)، سپلٹ سے قبل چین پر 1000 NFLX ٹوکنز چل رہے ہیں۔ جب 1 سے 10 کا سپلٹ ہوتا ہے تو بروکر میں سٹاکس خود بخود 1000 سے 10000 ہو جاتے ہیں، کوئی کارروائی کی ضرورت نہیں ہوتی، سب کچھ چیلنگ اور ہولڈنگ سسٹم کے ذریعے مکمل ہو جاتا ہے۔ لیکن چین پر کیا ہوتا ہے؟ یہ سوچ کر بہت آسان لگتا ہے، اگر چین پر مجبوری سے 9000 NFLX ٹوکنز جاری کر دیے جائیں، یعنی موجودہ صارف ہر 1 ٹوکن کو خود بخود 10 ٹوکنز میں تبدیل کر دے۔ لیکن مسئلہ یہ ہے کہ کون اس کارروائی کو انجام دے گا؟ کون یہ یقینی بنا سکتا ہے کہ ہر ایڈریس کو درست طریقے سے نبھایا جائے گا؟ اگر صارف ٹوکنز DeFi، قرض، یا AMM میں رکھ دے تو کیا ہو گا؟ سمارٹ کانٹریکٹس میں قید ٹوکنز کو کیسے سپلٹ کیا جائے گا؟ کون یہ یقینی بنا سکتا ہے کہ قیمت کا اوریکل ہمیشہ وقت پر کام کرے گا (اگر ہم بالکل چین سے باہر کی قیمت پر انحصار کریں تو چین سے باہر قیمت 10 ہو سکتی ہے، لیکن چین پر قیمت واقعی 100 ہو سکتی ہے)؟ اگر ہم ٹوکنز کو نہ سپلٹ کریں بلکہ صرف تبدیلی کا تناسب 1 ٹوکن برابر 10 سٹاکس کے طور پر رکھ دیں تو قیمتی نظام بہت جلد ہی بکھر جائے گا، چین اور چین سے باہر کے درمیان ہمیشہ غلطی ہو گی، جو کہ غلط فہمی کا باعث بن سکتی ہے، اور ہر کمپنی کی کارروائی کے ساتھ قواعد بدلنے پڑیں گے۔ یہ واقعی ایک بہت ہی پیچیدہ اور اکثر واقع ہونے والی چیز ہے۔

اُپر کے مثالوں سے ظاہر ہوتا ہے کہ چاہے ٹرانسفر ان یا ٹرانسفر آؤٹ ہو یا کسی بھی تقسیم یا ضم و جوئیں کے واقعات میں، اصلی بنیادی ڈھانچہ دراصل DTCC اور NYSE/Nasdaq ہیں، نہ کہ سٹاک ٹوکن کمپنی جاری کنندہ۔

تیزی سے نیو یارک اسٹاک ایکسچینج کے ہاتھوں قواعد تبدیل ہو گئے

جبکہ نیو یارک اسٹاک ایکسچینج (NYSE) سٹاک ٹوکنائزیشن کے شعبے میں داخل ہو رہا ہے تو یہ صرف ایک اور "شریک" کا مطلب نہیں ہے بلکہ یہ پورے صنعت کے مرکزی ترجیحات کو بدلنے کا مطلب ہے۔

25 ابتدائی مراحل میں سٹاک ٹوکنائزیشن کا زیادہ تر تابع خصوصی منصوبوں پر ہے: ٹوکن منصوبہ جات کے ذریعہ جاری کیے جاتے ہیں، سٹاک کی قیمت کو نقشہ بنا کر، کاروباری وقت، بین الاقوامی سطح اور کارکردگی کے مسائل کو حل کرنے کی کوشش کی جاتی ہے۔ لیکن اس ماڈل کی بنیاد یہ ہے کہ - بازار میں ابھی تک وسیع پیمانے پر تسلیم شدہ، کافی اختیاری "رسمی ورژن" موجود نہیں ہے۔

لیکن نیو یارک اسٹاک ایکسچینج کا یہ اقدام اس صورتحال کو تبدیل کر گیا۔

جب کہ اسٹاک ٹوکنائزیشن کا ایک منصوبہ سامنے آجائے جو ٹاپ لیول کے ایکسچینجز، کلیئرنگ سسٹم اور ریگولیٹری فریم ورک کی مشترکہ حمایت سے لیس ہو تو، بازار کا انتخاب بہت حقیقی ہو جائے گا: اکثر کلیئرنگ اداروں، بروکرز اور صارفین وصولی کے لیے رسمی نظام میں سیدھے داخل ہو جائیں گے، جبکہ خصوصی طور پر جاری کردہ اسٹاک ٹوکنز کا استعمال جاری رکھنے کی بجائے۔ وجہ بہت سادہ ہے - رسمی منصوبے کی بنیادی صلاحیتیں فطری طور پر مکمل ہوتی ہیں۔

یہ قانونی طور پر جاری کردہ سٹاک ٹوکنز عام طور پر قائم شدہ ادائیگی اور رکھ رکھائی نظام سے سیدھے جڑے ہوتے ہیں، جو کہ اسٹاک کو تقسیم کرنا، اکٹھا کرنا، نفع تقسیم کرنا، ووٹ دینا، مالی اتحاد، اور اضافی شیئرز کی جاری کردہ جیسی پیچیدہ کمپنی کی حیثیت کو فطری طور پر حمایت کرتے ہیں، جو کہ نجی طور پر جاری کردہ منصوبوں کے لیے طویل عرصے سے مکمل کرنے میں ناکام رہا ہے، اور جہاں سے مسائل کی ابتداء ہوتی ہے۔ اداروں کے لیے، کام کرنے والی صلاحیتیں اور ذمہ داریاں واضح ہونا، "چین کے ساتھ مربوط ہونا" سے بہت زیادہ اہم ہے۔

اصلی بات یہ ہے کہ رسمی توثیق کا خود ایک سودوں کا مرکزی مقام ہوتا ہے۔ جب جاری کنندہ، مارکیٹ میکرز، بینک اور بڑے ادارے رسمی ٹوکنز کے گرد خدمات فراہم کرتے ہیں تو نجی طور پر جاری کردہ سٹاک ٹوکنز کو لازمی طور پر سودوں کی کمی، قیمتیں چھوٹنے اور اعتماد کی لاگت زیادہ ہونے کا سامنا کرنا پڑتا ہے۔ یہاں تک کہ اگر ٹیکنیکی طور پر مزید موجود رہ سکتے ہیں تو بھی، اقتصادی طور پر تدروجی طور پر معنی خیز نہیں رہیں گے۔ نجی کمپنیوں کے سٹاک ٹوکنائزیشن کی بنیادی طور پر روایتی اسٹاک ایکسچینج کے بڑے سودوں کے باہر تعمیر کردہ ایک چھوٹا سا سمندر ہے۔

لہٰیں، نیویارک اسٹاک ایکسچینج کے ذریعے نمائندگی کی جانے والی چیز "اسٹاک ٹوکنائزیشن کی کل ترقی" نہیں بلکہ ایک بہت ہی واقعیت پسند اشارہ ہے: اسٹاک ٹوکنائزیشن "متعدد تجربات کے ساتھ" سے "اچھی طرح سے مرکزیت اور معیاری" کی طرف جا رہی ہے۔

ایسی صورتحال میں مواقع اب "زیادہ سے زیادہ ٹوکنز جاری کرنے" والے منصوبوں کے لیے نہیں بلکہ ایسے شریک عمل کے لیے ہیں جو سرکاری سٹاک ٹوکن سسٹم میں کامیابی سے شامل ہو سکتے ہیں اور اس کے گرد صارفین کے داخلے اور کاروباری تجربے کو تعمیر کر سکتے ہیں۔

یہ ہی ہے کہ جب NYSE نے کھیل چھوڑ دیا تو صنعت میں واقعی کیا تبدیلی آئی۔

چوتھا، ہر سٹاک کی بیس کی اپ گریڈ کے ساتھ کاروباری اداروں میں ہی paradigm shift ہو گیا ہے۔

اگر ہم گذشتہ 100 سال کے سٹاک ٹریڈنگ کی تاریخ کو دیکھیں تو ہمیں ایک بہت ہی واضح قاعدہ ملتا ہے: ہر ٹریڈنگ فارمیٹ کے منتقل ہونے کے ساتھ ساتھ نئی قسم کے بروکر کی ایک نئی لہر وجود میں آتی ہے۔

اول بڑا موڑ 1970 کی دہائی سے قبل آیا۔ اس وقت سٹاک کا کاروبار مکمل طور پر کاغذی دستاویزات اور دستی درمیانہ افراد پر منحصر تھا، عام لوگوں کو شرکت کا تقریباً کوئی موقع نہیں تھا، اور سٹاک مارکیٹ بالواسطہ طور پر ایلیٹ کا کھیل تھا۔ یہی وجہ ہے کہ ہم اکثر قدیم فلموں میں دیکھتے ہیں کہ کاروبار کے ہال میں بروکر آواز میں کال دے کر کاروبار کا تبادلہ کرتے ہیں۔

دوسری تبدیلی 1970 کی دہائی کے بعد ہوئی۔ DTC کے قیام کے ساتھ، سٹاک کے معاملات بڑے انویسٹمنٹ بینک اور بروکر ہاوسز کے نظام کے ذریعے مرکزی طور پر ہونا شروع ہو گئے۔ مorgan Stanley، Goldman Sachs، Merrill Lynch جیسے ادارے، گاہکوں کی نمائندگی کرتے ہوئے معاملات اور چکاچوں کو مکمل کرنے لگے۔ یہی زمانہ ہے جو فلم وال سٹریٹ کے جیکل میں دکھایا گیا ہے: سٹاک کے معاملات مزید تکنیکی ہو چکے تھے، لیکن ٹیلی فون کے ذریعے وسیع گاہکوں تک پہنچ چکے تھے۔

تیسر موڑ 2000 کی دہائی کے بعد ظاہر ہوا۔ انٹرنیٹ اور ایپی کے ذریعے کاروبار کی عام ہو کر موجودگی نے سٹاک مارکیٹ میں شرکت کے معیار کو مکمل طور پر تبدیل کر دیا۔ آن لائن بروکر جیسے انٹرا ایکٹیو بروکرز، رابن ہوڈ وغیرہ کی ابھار کے ساتھ سٹاک کاروبار پہلی مرتبہ واقعی عام لوگوں تک پہنچا۔ تاریخ نے بار بار ثابت کر دیا ہے کہ جب کاروباری ماڈل میں نظامی سطح پر تبدیلی ہوتی ہے تو بروکر اکائی ضرور بدل جاتی ہے۔ ہمیں امید ہے کہ 2026 کے قریب سٹاک ٹوکنائزیشن واپسی کا رجحان بن جائے گا۔ جب چکاﺅ اور تسلیم کا عمل تدروجی طور پر بلاک چین بنیادی ڈھانچے پر منتقل ہو جائے گا تو سٹاک کاروباری نظام کو ایک نیا تعمیر کرنے کا ایک نیا فریم ونڈو ملے گا۔

نیو یارک اسٹاک ایکسچینج کی اس بار ٹوکنائزیشن سسٹم اپ گریڈ اور اسٹیبل کوائن سیٹلمنٹ سسٹم ایک پیراگراف اپ گریڈ ہے۔

لیکن ہم ایسی کمپنیاں جیسے استیبلسٹاک 25H2 میں "کرپٹو نیچیور بروکر" کی طرف داؤ لگاتے ہوئے اصل میں یہ داؤ لگا رہے ہیں کہ استحکام کی کرنسیاں عالمی سطح پر مسلسل پھیل رہی ہیں۔ یہ ایک ایسا موقع ہو گا جب ایک بہت بڑی تعداد کے لوگوں کو جو دراز عرصہ سے روایتی مالیاتی نظام سے باہر رہے ہیں، عالمی سٹاک کاروبار میں کم ترین سطح کی سہولت اور کم ترین سطح کی تکلیف کے ساتھ شرکت کا موقع ملے گا۔ ہم یقین رکھتے ہیں کہ یہ اگلی نسل کے بروکروں کی تبدیلی ہو گی۔

5۔ استیبل سٹاک کا 1-2 سالہ راستہ

ہم نے مہنگائی کے مسئلے کو حل کرنے کا فیصلہ کیا ہے۔ ہم نے متعین کیا ہے کہ مستقبل کے 12-24 ماہ میں ہماری مرکزی توجہ یہ ہو گی کہ ایک مزید کرپٹو فرینڈلی، زیادہ چین کے ساتھ مل کر کام کرنے والی اور نئی نسل کے بروکر کو تیار کریں۔

ایک مستقبل کا خیال کریں: ایک ہی براکر ایپ میں، صارفین کے پاس مستحکم سکوں کے ساتھ ساتھ اب结算 کے لیے بھی استعمال کیا جاسکتا ہے:

- ہائی لوری سپاٹ لوریج (جون میں ریلیز)

- H1 چلائیں)

- اختیار (ستمبر میں چلائیں)

- کرپٹو اثاثہ + سٹاک کا مجموعہ جو کراس مارجن سسٹم میں شامل ہے

- پیش گوئی بازار اور دو قسمتی اختیارات کا آسان تر ذریعہ

- IPO (مارچ میں چلائی گئی)

- ہانگ کانگ سٹاک ٹریڈنگ (مارچ میں چلائی گئی)

- سٹاک قرض دینا

- چند سیکنڈز میں فنڈز کی ایکسٹریکشن اور جار

یہ تمام ایک متحدہ کرپٹو فرینڈلی برور کے مطابق ڈھانچہ ہے۔

اسپیس کے اس بنیادی ڈھانچے کی مزید ترقی کے ساتھ ساتھ، ہم مستقل طور پر ترقی پذیران کی مکمل توثیق کو بھی جاری کریں گے، تاکہ انقلابی ترقی پذیران استیبلبروکر کی بنیاد پر اپنی ایپلی کیشنز تیار کر سکیں، مثلاً:

- قرض کا بازار

- AI کاروبار

- ویلت فائنانس

- تجارت کا پیروکار بن

- ان چین ETF

- سٹاک ٹوکن کی حمایت پر مبنی استیقل ٹ

- اور ایسٹاک فائی مصنوعات

مستقبل کی طرف نظر کریں تو اصل میں ایک مکمل اور پختہ سٹاک ٹوکنائزیشن بروکر انفراسٹرکچر کی تشکیل میں بہت سفر باقی ہے۔

چھ۔ آخر میں الفاظ

این سچ ہے کہ نیو یارک اسٹاک ایکسچینج (NYSE) کا اس معاملے میں ایکشن لینا کچھ کرپٹو نیٹوو سٹاک ٹوکن پروجیکٹس کو متاثر کر سکتا ہے۔ گذشتہ میں "نیچرل ایمرجنس" اور "نامکمل رولز" پر مبنی یہ مارکیٹنگ اور کاروباری ماڈل اب اعلی معیار، سخت ترین موازنے اور زیادہ سے زیادہ ممکنہ طور پر مارکیٹ سے دور ہونے کا سامنا کرے گا۔ لیکن یہ ایک سسٹمیک نیگیٹو اشارہ ضروری نہیں ہے۔

اکثریت کے خلاف یہ صنعت کی پختگی کے نتیجے میں ایک ساختی صفائی کی طرح ہے۔

جبکہ سٹاک ٹوکن کو زیادہ مکمل چکاچوڑ کے نظام اور سرکاری فریم ورک میں شامل کیا جائے گا تو اصل فائدہ اس وقت نئے اثاثوں کے اجراء کرنے والے منصوبوں کو نہیں بلکہ وہ علاقے حاصل کریں گے جو کہ کاروبار، چکاچوڑ اور فنڈز کے گرد بنائے گئے بنیادی ڈھانچے کے گرد ہیں۔ استحکام کیسے اہم کرنسی کے حوالے سے فنڈز کا ایک اہم دروازہ بن جائے گا؛ معاہدے اور مشتقات واضح اور زیادہ اعتماد کے حامل معیاری بنیاد حاصل کریں گے؛ اور ایسے بروکر جو کہر کرنسی کو سمجھتے ہیں، روایتی سیکیورٹیز کے نظام اور بلاک چین دنیا کو جوڑنے کی اہم پل بن جائیں گے۔

موجودہ صورتحال میں مقابلہ ضرور بڑھے گا لیکن یہ یہ ضروری نہیں کہ نئی تخلیقی کوششیں ختم ہو جائیں گی۔ بلکہ ان کی سمت زیادہ عملی ہو جائے گی: "اسٹیٹس کیسے کمایا جائے" سے "اسٹیٹس کو کس طرح زیادہ کارآمد بنایا جائے" کی طرف؛ اور فارم کے مطابق بلاک چین کی طرف سے چلے جانے کی بجائے واقعی واقعی صارفین کے فنڈز کی تصدیق، کاروبار، ادائیگی اور رکھ رکھاؤ میں مسائل کو حل کرنے کی طرف۔

اگر گزشتہ دستاویزات کو سکہ کے روپ میں تبدیل کرنا ایک تجربہ کہا جاسکتا ہے تو نیو یارک سٹاک ایکسچینج کے اس میدان میں آنے کے بعد صنعت ایک نئے مرحلے میں داخل ہوچکی ہے جہاں قواعد واضح ہیں، شریک افراد مہارت کے حامل ہیں اور نوآوری واقعی مالیاتی تقاضوں کے قریب ہے۔ واقعی مالیاتی اور ایکریپٹو دونوں کے منطق کو سمجھنے والے منصوبوں کے لیے یہ ایک اختتام نہیں بلکہ ایک نیا آغاز ہے۔