سیلیکون ویلی کے مشہور انجل انسٹیٹر ناوال نے ایک نیا فنڈ شروع کیا ہے۔ اس کے گزشتہ ذاتی طور پر انvest کی گئی 400 سے زائد کمپنیوں (جس میں Uber، Twitter، Notion شامل ہیں) سے الگ، اس بار آپ بھی انvest کر سکتے ہیں۔

آپ کو ملیونر ہونے کی ضرورت نہیں، کسی تعلق کی ضرورت نہیں، اور امریکی سکورٹیز قانون کے تحت "معینہ سرمایہ کار" کی تصدیق کی ضرورت نہیں۔ صرف 500 امریکی ڈالر سے شروع کرکے، آپ OpenAI، Anthropic، xAI، اور SpaceX کے شیئرز خرید سکتے ہیں۔

اس فنڈ کا نام USVC (United States Venture Capital) ہے، جو AngelList نے بنایا ہے اور ناوال خود اس کی سرمایہ کاری کمیٹی کے چیئرمین ہیں۔ گزشتہ رات لانچ کے بعد، AngelList کی اعلانیہ ٹویٹ کو 2.75 ملین بار دیکھا گیا اور ناوال کی لمبی ٹویٹ کو 2.25 ملین بار دیکھا گیا۔ انہوں نے اس فنڈ کے لیے ایک بڑا سلوگن رکھا ہے: "امریکی عوام کا ڈونیشن فنڈ"۔

یہ مکمل مالیاتی مساوات جیسا لگتا ہے۔ لیکن اس ٹوکری کو اُٹھا کر دیکھیں تو اس کے اندر کی چیزیں دعوؤں سے زیادہ پیچیدہ ہیں۔

500 ڈالر کے لیے ایک سلیکون ویلی کی ٹاپ کمبو کھریدیں

وہ لمبی ٹویٹ جس کا اعلان کیا گیا، ناوال نے خود لکھی تھی، اور اس کا انداز ناوال کا مصنوعی، مختصر جملوں، حکمت عملی، اور تاریخی تشبیہات کا مشہور انداز ہے۔

اس نے 1500 کی دہائی کے بڑے سمندری سفر کے دور سے شروع کیا، پھر 1980 کی دہائی میں امریکی کمپنیوں کی لسٹ ہونے کی عمر کے درمیانی اعداد (6 سال) اور آج کی لسٹ شدہ کمپنیوں کی درمیانی عمر (13 سال) کا موازنہ پیش کیا، جس کا مطلب ہے کہ پچھلے وقت میں عام سرمایہ کاروں کو عوامی بازار میں حاصل ہونے والی نمو آج زیادہ تر نجی سرمایہ کاری میں بند ہو چکی ہے۔

ٹویٹ کا آخری جملہ ایک ایسے حکم پر ختم ہوتا ہے جو کچھ قسم کا قسمت فرما ہے: "مستقبل میں، یا تو آپ کمپیوٹر کو بتائیں کہ کیا کرنا ہے، یا کمپیوٹر آپ کو بتائے گا کہ کیا کرنا ہے۔ آپ وہ طرف نہیں چاہتے جہاں وہ ٹریڈ غلط ہو رہی ہے۔" یہ کہانی ایسی لگتی ہے جیسے سلیکون ویلی نے آخری بار اپنی اسٹاک آفرنگ کا اشتہار لکھا ہو۔

گزشتہ دہیوں میں امریکی پرائیویٹ مارکیٹ کا ایک سخت قاعدہ یہ تھا کہ اگر آپ غیر فہرست شدہ کمپنیوں میں سرمایہ کاری کرنا چاہتے ہیں، تو آپ کو پہلے «اہل سرمایہ کار» ثابت کرنا ہوگا، جس سے زیادہ تر عام لوگوں کو ویچرل کیپٹل سے باہر رکھ دیا گیا۔

USVC نے اس دروازے کو چھوڑنے کا طریقہ یہ تھا کہ وہ خود کو 1940 کے سرمایہ کاری کمپنی ایکٹ کے تحت ایک بند شیئر فنڈ کے طور پر رجسٹر کر لیا۔ یہ وہی قانون ہے جو امریکی میچوئل فنڈز اور ETFs کے لیے لاگو ہوتا ہے۔ رجسٹریشن کے بعد، فنڈ کو معیاری آڈٹ، منظم فنانشل رپورٹنگ کا خیال رکھنا پڑتا ہے، لیکن اس کا فائدہ یہ ہے کہ یہ تمام لوگوں کے لیے کھلا ہوتا ہے، اور اہل سرمایہ کار کی جانچ کی ضرورت نہیں پڑتی، ساتھ ہی سالانہ 1099 ٹیکس فارم جاری کیا جاتا ہے، جو ذاتی سرمایہ کاروں کے لیے مخصوص فنڈز کے عام K-1 فارم سے کہیں زیادہ دوستانہ ہوتا ہے۔

USVC کے پرومو میں ایک نمبر بار بار آتا ہے: 1250 ارب امریکی ڈالر۔ یہ AngelList پلیٹ فارم پر موجود کل اثاثوں کی رقم ہے۔ AngelList، جسے 2010 میں ناوال نے مل کر بنایا، آہستہ آہستہ امریکہ کے پرائیویٹ انویسٹمنٹ کا ایک بنیادی انفراسٹرکچر بن چکا ہے، جہاں 4500 سے زائد فنڈ مینیجرز فعال ہیں، 25,000 سے زائد فنڈز چل رہے ہیں، اور 13,000 سے زائد فعال اسٹارٹ اپس کو سپورٹ کیا جا رہا ہے۔

USVC کے جنرل پارٹنر اینکر نگپل نے USVC کے ٹویٹ تھری میں اس بات کو "ہمارا ان انصاف کا فائدہ" کہا، جس کا ترجمہ یہ ہے کہ USVC کی شیئرز کی منتخب کرنے کی صلاحیت نہ تو ناوال یا اینکر کے ذاتی فیصلوں سے آتی ہے، بلکہ AngelList کے ڈیٹا فلو اور مینیجر نیٹ ورک کو ایک چھلنی کے طور پر استعمال کرنے سے آتی ہے۔

انکر نگپال USVC کے روزمرہ کے انتظامیہ ہیں، وہ آن لائن تعلیمی پلیٹ فارم Teachable کے بانی ہیں، جو اب USVC کے جنرل پارٹنر اور AngelList کے اندر نئے فنڈ Vibe Capital کے بانی جنرل پارٹنر بھی ہیں۔ نگپال کا USVC میں کردار اس کے سرمایہ کاری کمیٹی کے چیئرمین ہونا ہے، جس کا مقصد سرمایہ کاری کی حکمت عملی کو شکل دینا ہے، لیکن روزمرہ کے فیصلوں کی ذمہ داری نہیں۔

کنسلٹنٹ کے سیٹ پر کچھ سیلیکون ویلی کے پرانے چہرے بھی بیٹھے تھے۔ سائن بینسٹر، سابق فاؤنڈرز فنڈ کے شراکت دار، ایریل زکربرغ، جو کہ ہارٹ فنڈ کوٹو اور کلائنر پرکنز میں سرمایہ کاری کر چکی ہیں، اور جیف فگنان، ایکومپلیس فنڈ کے بانی، جنہوں نے کاربن بلاک، پل پیک، اور وہوپ کی ابتدائی سرمایہ کاری کی تھی۔

یہ فہرست خود ہی USVC کا ریٹیل سرمایہ کاروں کے لیے پیغام ہے: ہم صرف عارضی ریٹیل انویسٹمنٹ پروڈکٹ نہیں ہیں، ہمارے پیچھے ایک پورا بالغ VC ایکوسسٹم ہے۔

کور کھولیں، USVC کے اندر کیا ہے؟

USVC کی ساخت ہمیں عام طور پر ETFs یا میوچوئل فنڈز کے طور پر ملتی ہے۔ یہ ایک مستقل بند شیئر فنڈ ہے، جس کا کوئی مقررہ مدت نہیں ہے اور اس کے شیئرز دوسرے بازار میں ٹریڈ نہیں ہوتے۔

اس کے پاس روایتی VC فنڈز کی طرح 10 سے 15 سال کی بندش کی مدت نہیں ہے۔ ETF کے مقابلے میں، اس کے شیئرز کسی بھی ایکسچینج پر فہرست نہیں ہیں، اور قیمتیں دوسرے درجے کے مارکیٹ کے جذبات کے ساتھ نہیں چلتیں، بلکہ بنیادی کمپنیوں کی منصفانہ قیمت پر مبنی ہوتی ہیں۔

یہ ساخت ایک "منطقی لگنے والی" آمدنی کریو دیتی ہے، جو کہ علیحدہ طور پر ٹریڈ ہونے والے ETF جیسے روزانہ سیکنڈری مارکیٹ کے جذبات کے بناوٹ کا شکار نہیں ہوتی، اور نہ ہی پرانے طرز کے ویچیورل کیپٹل فنڈز جیسے آپ کا پیسہ دس سال تک بند رہے۔

ویب سائٹ کے اعلان کے مطابق، USVC کو فنڈز حاصل ہونے کے بعد سرمایہ کاری کی تین راستے ہیں:

پہلا نکتہ، دوسرے فنڈ مینیجرز کو سرمایہ دیں۔ USVC، AngelList پلیٹ فارم پر اپنے پسندیدہ نئے فنڈ مینیجرز کو LP کے طور پر سرمایہ دے گا۔ یہ USVC کے لیے ابتدائی مرحلے کی سرمایہ کاری کا بنیادی طریقہ ہے۔

دوسرا، اضافی نمو کا چکر۔ جب کسی کمپنی کا کامیاب ہونا شروع ہو جائے، تو USVC اگلے چکروں میں اپنا انویسٹمنٹ بڑھانے کی کوشش کرتا ہے تاکہ اپنا حصہ کمپنی کے مزید فنڈنگ کے دوران کم نہ ہو۔

تیسری بات، دوسری درجہ کے شیئرز۔ موجودہ شیئر داروں سے AngelList کے نیٹ ورک کے ذریعے پہلے سے ترقی یافتہ پرائیویٹ کمپنیوں کے شیئرز خریدیں۔

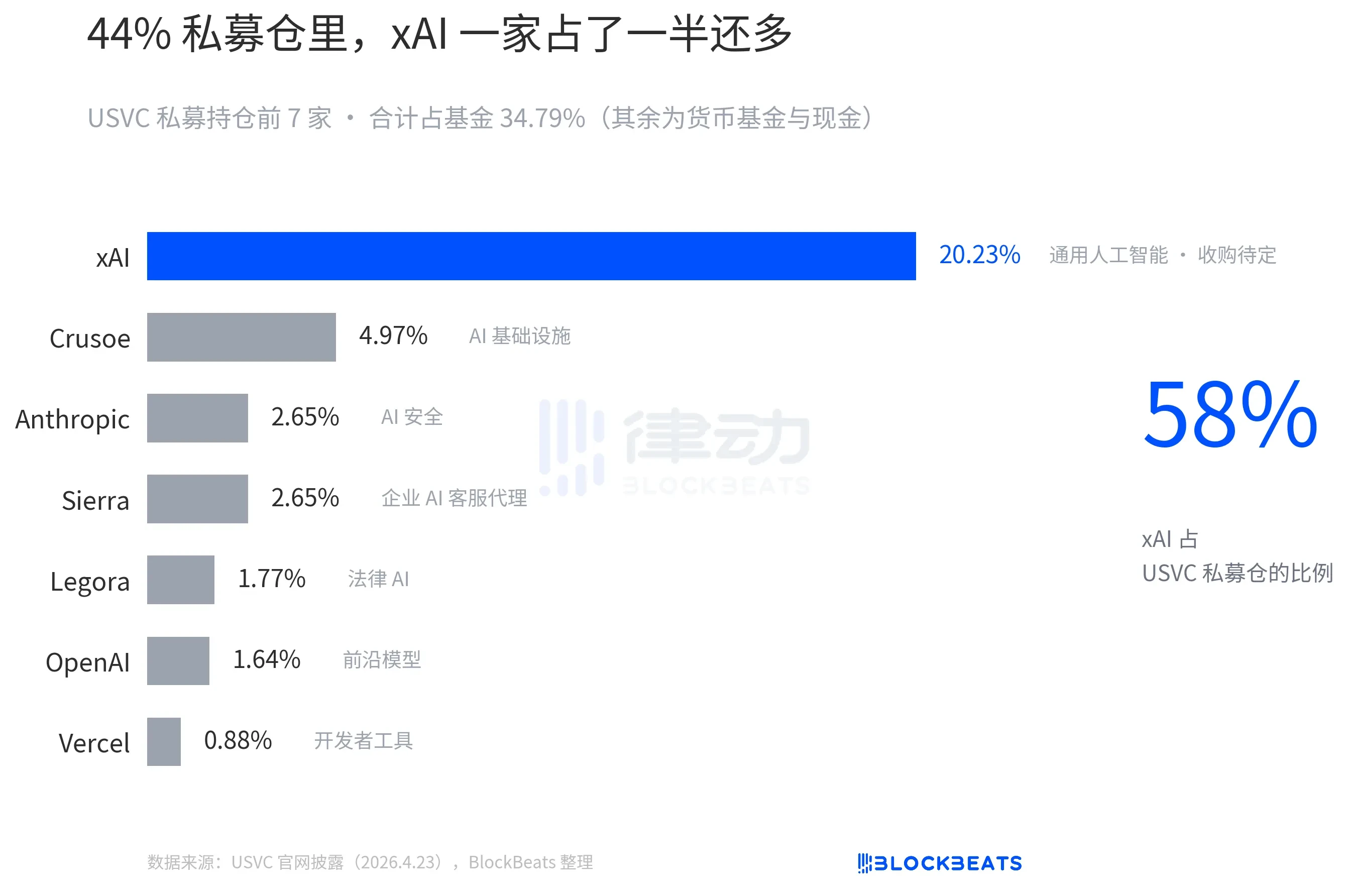

ان تین راستوں کا ایک پوشیدہ مطلب ہے، USVC بنیادی طور پر ایک فیوچر فنڈ (FOF) کے قریب ہے، نہ کہ ایک براہ راست سرمایہ کاری فنڈ۔ اس کا زیادہ تر پیسہ براہ راست OpenAI، Anthropic کے شیئر ہولڈرز کے نام نہیں جاتا، بلکہ پہلے دوسرے فنڈ مینیجرز کے پاس جاتا ہے، اور پھر وہی فنڈ مینیجرز سرمایہ کاری کرتے ہیں۔

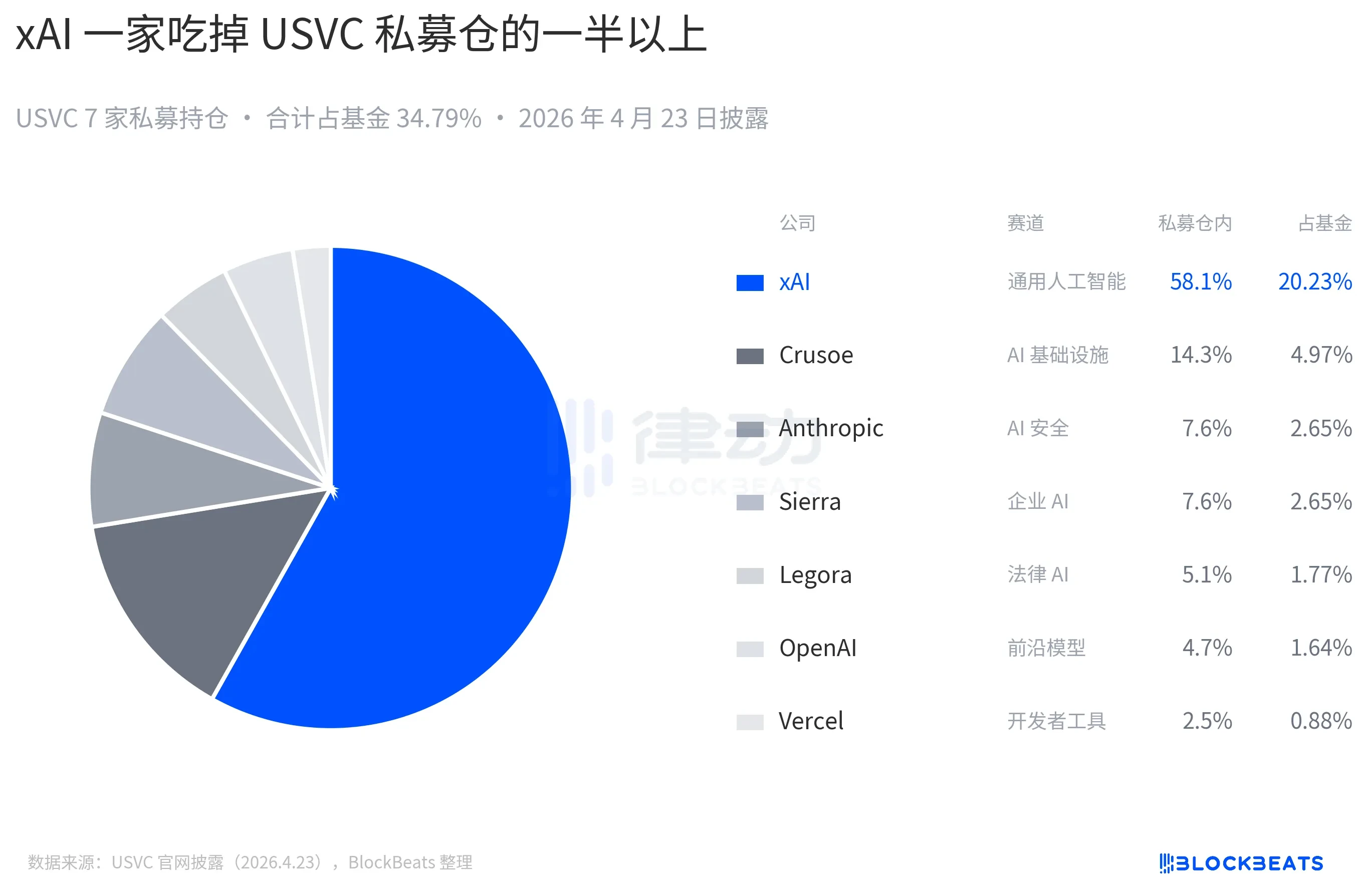

USVC کی ویب سائٹ پر موجودہ حصول اس طرح ہے، جس میں OpenAI اور Anthropic دونوں شامل ہیں، لیکن سب سے زیادہ حصہ xAI کا ہے:

USVC کے شیئرز کسی بھی قومی سکیورٹیز ایکسچینج پر فہرست نہیں ہیں، تو آپ سوچ رہے ہوں گے کہ USVC سرمایہ کاروں کو پیسے کیسے واپس کرے گا؟

جواب تھا کہ فصلانہ ریمپس آفر، فنڈ کو ہر تین ماہ میں ایک بار ریمپس شروع کرنے کا حق حاصل ہے، جس کی حد فنڈ کی صاف اثاثہ قیمت کا 5% ہے۔ تاہم، یہ بورڈ کا "براہ راست اختیار" ہے، معاہدے کا الزام نہیں۔ یہ ETF سے بدتر، لیکن روایتی VC سے بہتر ایک درمیانی نقطہ ہے۔ پڑھنے والوں کے لیے، اگر کبھی آپ کو فوری پیسے کی ضرورت ہو تو، USVC کے شیئرز عملی طور پر نقد نہیں ہو سکتے۔

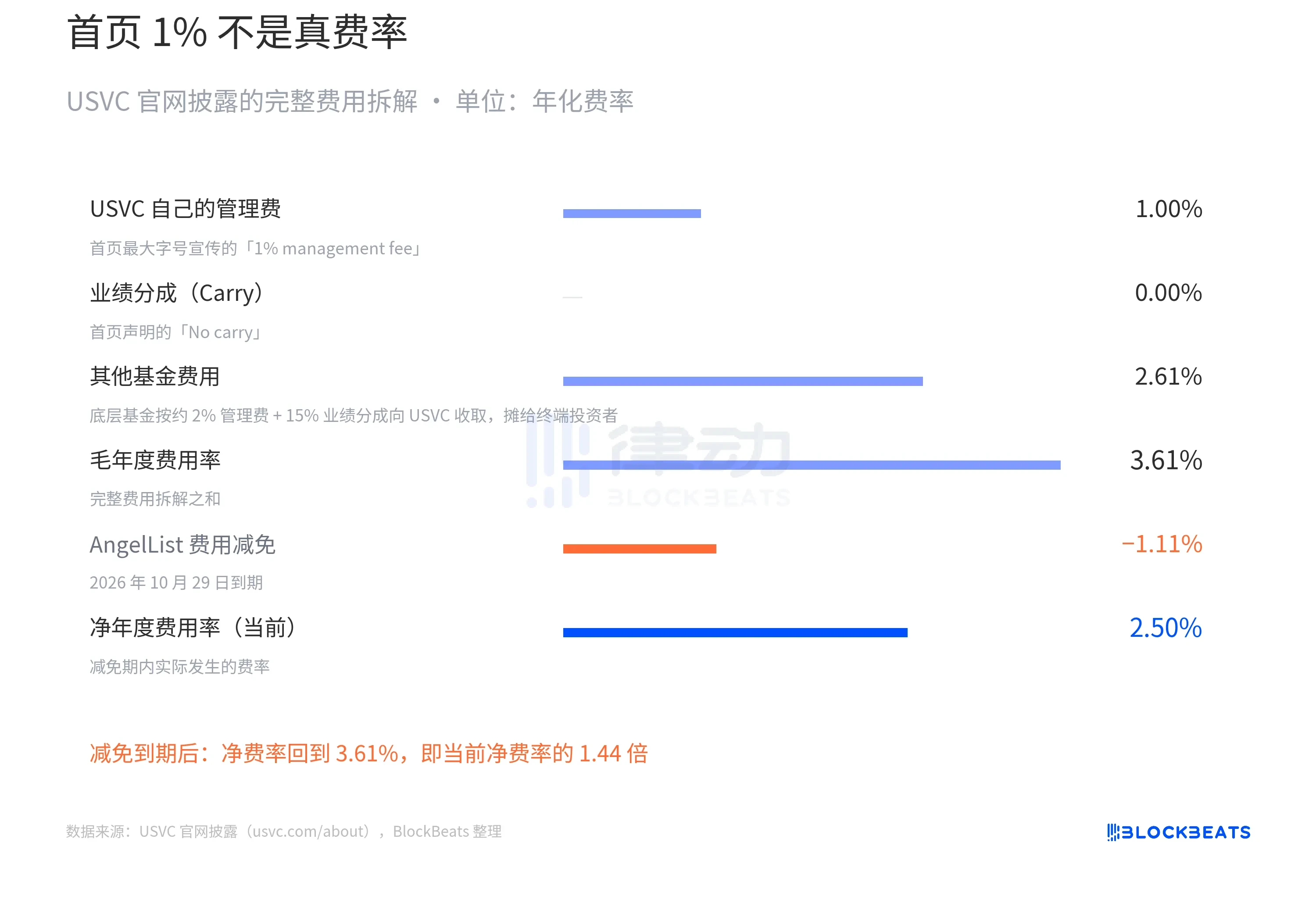

USVC کی کہانی میں سب سے زیادہ توجہ دینے کے قابل اس کی فیس سٹرکچر ہے۔

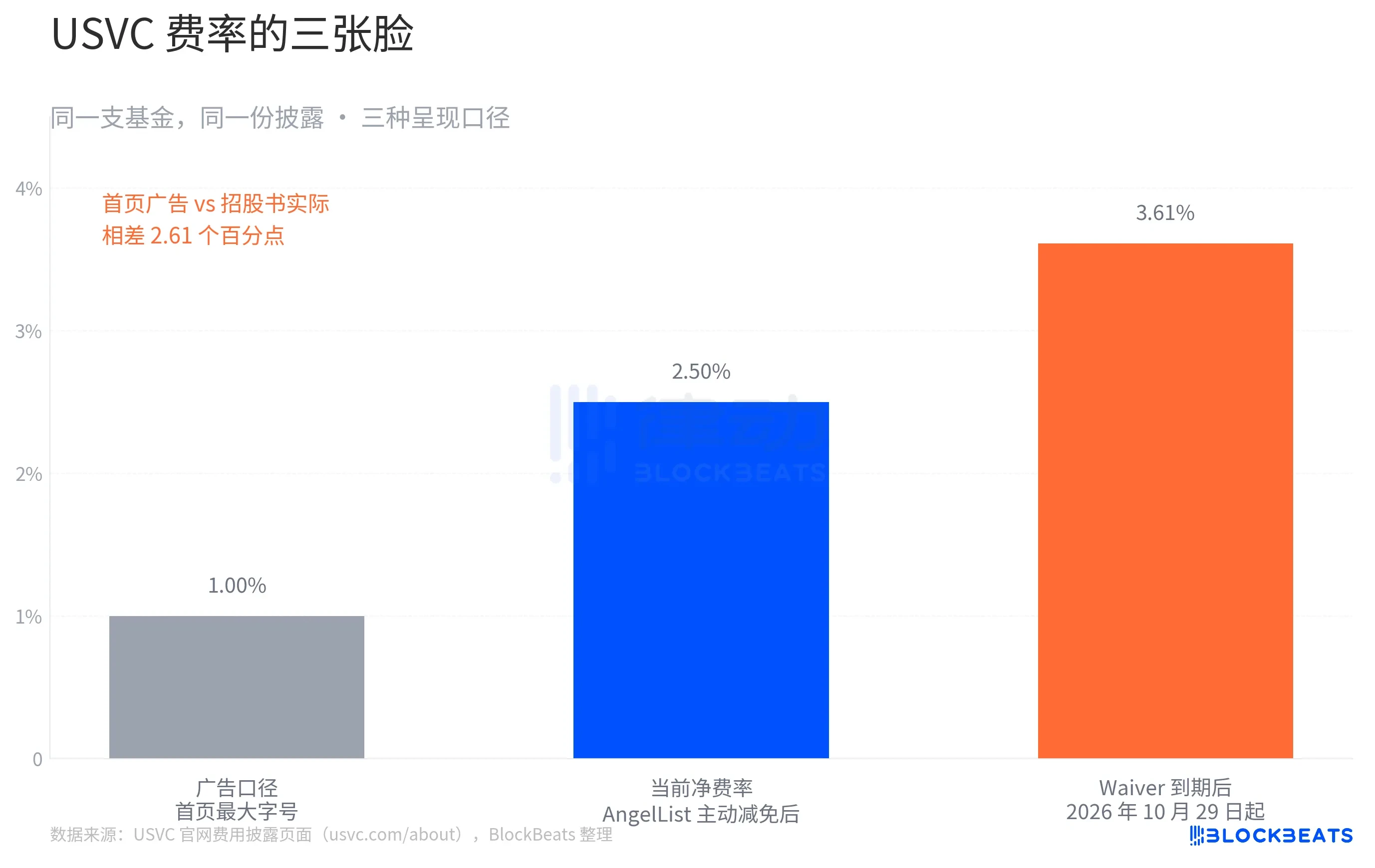

ویب سائٹ کے ہوم پیج کے اوپر، USVC بڑے سائز کے فونٹ میں لکھتا ہے: "1% مینجمنٹ فیس، کوئی پرفارمنس فیس نہیں"۔ اس کے بعد روایتی VC کی 2% مینجمنٹ فیس کا موازنہ کرتا ہے۔

یہ USVC کا اشتہاری چہرہ ہے۔ ایک ہی صفحے کے نیچے کے اخراجات کی تفصیل کی جدول پر جائیں، کہانی بدل جاتی ہے۔ USVC کی طرف سے افشا کیا گیا مکمل اخراجات کا تفصیلی جائزہ اس طرح ہے:

"دیگر فنڈ فیسز 2.61%" کیا ہے؟ یہ USVC کے پہلے تین راستوں میں سے پہلا راستہ ہے، جس میں پیسہ دوسرے نئے فنڈ مینیجرز کو سرمایہ کاری کیا جاتا ہے، جو خود USVC سے 2% مینجمنٹ فیس اور 20% پرفارمنس شیئر وصول کرتے ہیں۔ یہ فیسز USVC کو LP کے طور پر ادا کرنے ہوئے ہیں، جنہیں آخرکار آخری سرمایہ کاروں پر تقسیم کیا جاتا ہے۔

تو USVC کی صاف فیس اصل میں 2.50% ہونی چاہیے۔ یہ آخری شکل نہیں ہے۔ ویب سائٹ پر ایک اہم شرط یہ بھی ہے کہ AngelList نے کچھ فیسز کو معاف کرنے اور کچھ آپریشنل اخراجات برداشت کرنے کو تسلیم کیا ہے، جس کی مدت کم از کم 29 اکتوبر 2026 تک جاری رہے گی، لیکن معافی ختم ہوتے ہی فیس فوراً 3.61% ہو جائے گا۔

فرض کریں کہ USVC کے بنیادی پورٹ فولیو کا سالانہ برuto فائدہ 12% ہے، جو پچھلے دس سالوں کے لیے ایک لائن ویچرل کی میڈین لیول کے مطابق ہے۔ ویورر کے دوران، نیٹ فیس 2.50% ہے، جس سے سرمایہ کاروں کا نیٹ فائدہ تقریباً 9.5% ہوتا ہے، اور ویورر ختم ہونے کے بعد نیٹ فیس 3.61% پر واپس آ جاتا ہے، جس سے سرمایہ کاروں کا نیٹ فائدہ تقریباً 8.4% ہوتا ہے۔

10 سال کے مرکب سود کے تحت، 10,000 امریکی ڈالر کا مجموعی رقم 24,800 امریکی ڈالر اور 22,400 امریکی ڈالر ہو جاتا ہے۔ فرق 2,400 امریکی ڈالر ہے، جو ابتدائی سرمایہ کا 24% ہے۔

یہ ایک جعلی کہانی نہیں ہے۔ تمام اعداد و شمار USVC کی ویب سائٹ کے کمپلائنس ڈسکلوزر صفحے پر واضح طور پر درج ہیں۔ تاہم، ایک ایسے فنڈ کے لیے جو "مالی برابری" پر زور دیتا ہے، یہ فرق پر توجہ دینا ضروری ہے۔

اس کے پیچھے، کیا یہ واقعی "سب کے لیے سرمایہ کاری" ہے؟

سیلیکون ویلی کے پروڈکٹ سرکل کے ایک معروف تجزیہ کار اکاش گوپال نے USVC کے SEC کو جمع کرائے گئے دستاویزات کو براہ راست چیک کیا۔ انہوں نے پایا کہ 31 دسمبر، 2025 تک، USVC فنڈ کا کل حجم صرف 8.3 ملین امریکی ڈالر تھا۔ اور اس 8.3 ملین ڈالر میں سے 56% (تقریباً 4.65 ملین ڈالر) 3.66 فیصد رعایت والے حکومتی مانیٹری مارکیٹ فنڈ میں منجمد تھا۔

یہ اعداد و شمار اور ویب سائٹ کے ہوم پیج پر دکھائی جانے والی سات شہرت یافتہ کمپنیوں کی فہرست کے درمیان واضح تضاد ہے۔ آپ کو OpenAI، Anthropic، xAI، SpaceX نظر آ رہے ہیں، اور آپ سمجھ رہے ہوں گے کہ آپ کے 500 ڈالر ان کمپنیوں میں تقریباً اسی تناسب سے جائیں گے۔ لیکن حقیقت یہ ہے کہ SEC کے مطابق پورے فنڈ کا کل حجم 10 ملین ڈالر سے کم ہے، اور اس کا نصف سے زیادہ مختصر مدتی ٹریزری بانڈز ہیں۔

یہ بالکل منطقی وضاحت ہے، فنڈ کے تازہ قائم ہونے کے باعث نقدی کی سرمایہ کاری میں وقت لگتا ہے، اور اینکر نے بعد میں ٹویٹ میں بھی ذکر کیا کہ "پائپ لائن میں کچھ نئے ممکنہ پروجیکٹس بھی موجود ہیں"۔

سماجی رائے کے مطابق، USVC کو ناوال کی نئی "لیکویڈیٹی نکالنے کی فنکاری" کہا جا رہا ہے، جس کا مطلب ہے کہ USVC داخلہ نہیں بلکہ ایک تقسیم کا نظام ہے جو پہلے سے بڑھ چکے پوزیشنز کو تقسیم کرتا ہے۔

گزشتہ دہائی میں، پرائیویٹ ویلیویشن نے اپنا اہم اضافہ مکمل کر لیا ہے، OpenAI نے تین سال میں 86 ارب سے بڑھ کر 500 ارب کی قیمت حاصل کر لی، جبکہ xAI نے صرف 18 ماہ میں 24 ارب سے بڑھ کر 2000 ارب سے زیادہ کی قیمت حاصل کر لی۔ اسی طرح، پبلک مارکیٹ میں کچھ مثالیں ہیں جو یہ ظاہر کرتی ہیں کہ پرائیویٹ ویلیویشن زیادہ ہو سکتی ہے: Figma نے اپنے لسٹنگ کے دو ہفتے بعد پرائیویٹ قیمت سے 50 فیصد کم قیمت پر ٹریڈ ہونا شروع کر دیا، اور Klarna نے پرائیویٹ ویلیویشن 460 ارب سے گرتے ہوئے لسٹنگ کے وقت صرف 67 ارب کی قیمت حاصل کی۔ اس حوالے سے، ان پوزیشنز کو ریٹل انویسٹرز کو بیچنا واقعی "تقسیم" کرنے جیسا لگتا ہے۔

عامیانہ خرید کی حد 5% ہے، جو عام بازار کی صورتحال میں دوستانہ لگتی ہے۔ لیکن اگر 2027 میں بازار میں بڑا ریکارڈ گراؤنڈ آ جائے، تو USVC کے بنیادی پرائیویٹ کمپنیوں کی قیمتیں گر جائیں اور سیکنڈری شیئرز کا ٹریڈنگ سست ہو جائے۔ اس صورت میں بورڈ کا منطقی فیصلہ اس ترکیب میں خرید نہ کرنا ہوگا، بلکہ خرید کے لیے بنیادی اثاثوں کو کم قیمت پر فروخت کرنا ہوگا۔

سیلیکون ویلی کے ڈویلپر اور سرمایہ کار کین ایجیما نے ب без تبصرہ کیا کہ USVC ایک ایسا فنڈ ہے جس کے لیے محدود وقت کا دروازہ ہے، جس کی لمبائی ناوال کے کمیٹی چیئرمین کے عہدے پر رہنے کے وقت پر منحصر ہے۔

"ڈیموکریسیکریشن" کا لفظ، پچھلی صدی کے مالیاتی تاریخ میں کئی بار آیا ہے۔ ایک بار پھر پوچھا جانے والا سوال یہ ہے کہ "ڈیموکریسیکریٹ ہونے والا، موقع ہے یا خطرہ؟" لیکن اس بار پوچھنا چاہئے کہ "کیا آپ ایک فنڈ خرید رہے ہیں، یا ناوال کے ان سالوں کا توجہ؟"