مقدمہ: جب مائیکل سیلو نے STRC جیسے ٹولز کے ذریعے اپنی کمپنی کے بٹ کوائن کے ایکسپوژر کو مستقل طور پر بڑھا رہا ہے، اسی دوران ایک ایسی مالی ساخت بھی تعمیر ہو رہی ہے جو تقسیم کے دباؤ اور ممکنہ خطرات کو جمع کر رہی ہے۔ مختصر مدت میں، یہ ساخت منافع کے انفلو اور قیمت میں اضافہ کرتی ہے؛ لیکن اگر بازار کا رجحان بدل جائے، تو یہ مستقل فنانسنگ پر انحصار کرنے والی ساخت اپنی ہی کمپنی کے خلاف فوری طور پر واپس چل سکتی ہے۔ اس مضمون میں ہم اس ساخت پر توجہ مرکوز کرتے ہوئے اس کے حدود اور ممکنہ زنجیر مانند رد عمل کو extreme صورتحال میں سمجھنے کی کوشش کرتے ہیں۔

نیچے متن ہے:

STRC کے ذریعے، سیلر نے ایک "فرینکن شٹن کا مونسٹر" تیار کیا۔

وکٹر فرانکنستائن نے اپنی غرور کی وجہ سے اس مونسٹر کو بنایا — وہ یہ سمجھتا تھا کہ وہ خدا کا کردار ادا کر سکتا ہے اور موت کو چیلنج کر سکتا ہے۔ لیکن جب یہ مونسٹر اس کے خاندان اور دوستوں کو ایک کے بعد ایک تباہ کرنے لگا، تو آخرکار اس نے اپنے آپ کو بھی تباہی میں ڈال دیا۔

STRC کے ذریعے، سیلر نے ایک "مثالي" BTC ہیڈج ٹول ڈیزائن کیا جس سے چھوٹے سرمایہ کار بٹ کوائن کے اضافی منافع کو "بے خطر شرح" کی طرح حاصل کر سکتے ہیں۔ اسی مالی انجینئرنگ کی صلاحیت کی بدولت وہ اپنے انوکھے شارپ نسبت اور صرف 1 فیصد کی لہر میں 11.5 فیصد ریٹرن حاصل کرنے کا دعویٰ کر سکتے ہیں—لیکن آخرکار، یہ نظام MSTR کو خود ہی تباہ کر سکتا ہے۔

نوٹ: درج ذیل تجزیہ اس پر مبنی ہے کہ BTC کا پلیٹ فارم یا نیچے کی طرف جانا ہے۔ اگر BTC کو اسٹریٹیجی میں مقررہ 20–25% سے زیادہ مرکب نمو حاصل ہو جائے، تو اس میں سے کئی فرضیات زیرِ فعال نہیں رہیں گی (لیکن سب نہیں)۔

صرف پچھلے دو ہفتوں میں، STRC نے تقریباً 35 ارب امریکی ڈالر کا سرمایہ کشی کیا ہے، جس کے نتیجے میں کل جاری شدہ رقم 85 ارب امریکی ڈالر ہو گئی ہے۔ اس کے علاوہ، Strategy کے دیگر ترجیحی آلے شامل کرتے ہوئے، موجودہ میں باہر جاری رقم تقریباً 135 ارب امریکی ڈالر ہے (یہاں قابل تبدیل بانڈز کو شامل نہیں کیا گیا)۔ ان سرمایہ کشیوں سے حاصل ہونے والی رقم نے متعلقہ سطح کے BTC خریداری کو فروغ دیا ہے، اور شاید گزشتہ هفتہ قیمت کو 78,000 امریکی ڈالر تک پہنچانے کا اہم سبب بھی رہا ہے؛ لیکن اس کے ساتھ ہی، ان کے ذریعے سالانہ تقریباً 4 ارب امریکی ڈالر کا تقسیمِ منافع کا زمہ بھی پیدا ہوا ہے۔

پہلے، سیلر کے پاس تقریباً 2.25 ارب امریکی ڈالر کا تقسیم ریزرو تھا۔ اپریل کے اس سیریز کے قبل، یہ ریزرو تقریباً 25 ماہ کے تقسیم کو کور کر سکتا تھا۔ لیکن صرف پچھلے دو ہفتے کے نئے جاری کردہ شیئرز نے اس کوریج پیریڈ کو 18 ماہ تک کم کر دیا ہے۔ اگر وہ 25 ماہ تک واپس جانا چاہتا ہے، تو اسے تقریباً 5 ارب امریکی ڈالر کا مزید فنڈنگ ATM (مارکیٹ پرائس پر مزید جاری کرنا) کے ذریعے کرنا ہوگا۔

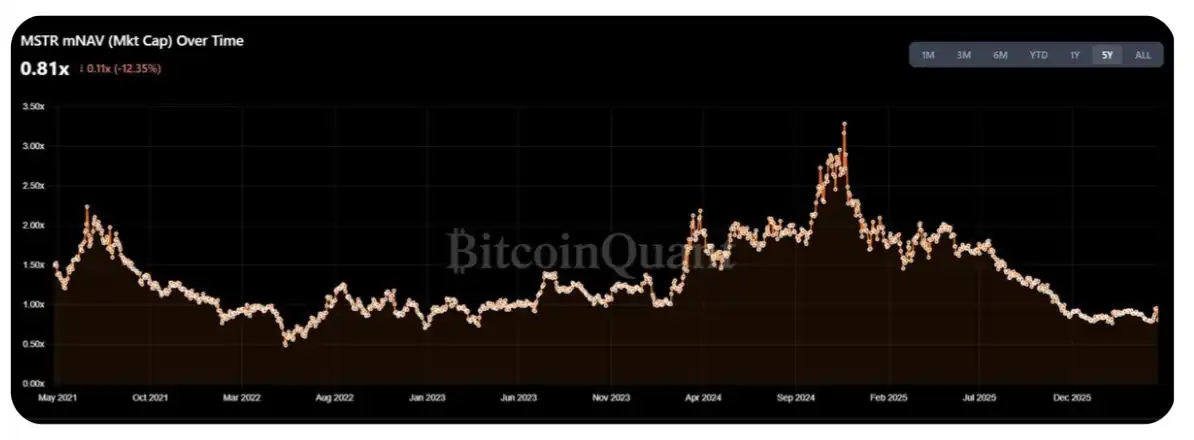

اُب، MSTR کا mNAV سال کے اعلیٰ نقطہ کے 1.25–1.30 گنا تک گر چکا ہے، جس نے کرپٹو کمیونٹی (CT) کو اس ہفتے دوبارہ BTC کی بڑے پیمانے پر خریداری کی اپیل کرنے پر مجبور کر دیا۔ لیکن سوال یہ ہے کہ، میری رائے میں، اس ہفتے کی نئی جاری شدہ رقم کا تقریباً 50–70% BTC خریدنے کے بجائے تقسیم ریزرو کو بھرنا ہوگا۔

زیادہ سوچنے کی بات یہ ہے کہ STRC "حدی صورتحال" میں کیسے پرفارم کرے گا۔ موجودہ میں MSTR کی مارکیٹ کی قیمت تقریباً 550–600 ارب ڈالر ہے۔ تو حقیقی سوال یہ ہے کہ تقسیم کے بوجھ نے mNAV پر اہم دباؤ ڈالنے سے پہلے، سیلر کتنے بڑے پیمانے پر STRC جاری کر سکتا ہے؟

ایک سادہ تخمینہ یہ ہے کہ پورے سال کا جاری کیا جانے والا حجم MSTR کے روزانہ تجارتی حجم (ADV) کے 1–2% تک محدود رکھا جا سکتا ہے۔ موجودہ روزانہ تقریباً 20–30 ارب امریکی ڈالر کے تجارتی حجم اور سالانہ 252 تجارتی دنوں کے حساب سے، یہ تقریباً 50–150 ارب امریکی ڈالر کا جاری کرنے کا امکان ہے—جو موجودہ سالانہ تقسیم/کوپن خرچ کے 3–10 گنا ہے۔

لیکن میں زیادہ ترجیح دیتا ہوں کہ یہ انٹرول "اوپری حد" کی نمائندگی کرتا ہے، نہ کہ عام سطح۔ حقیقت میں، صرف عام شیئر مالکان کے لیے، اس لین دین کی ساختی لاگت شروع ہو چکی ہے: STRC کی کامیابی، MSTR کے mNAV کو دب رہی ہے—اور 2023 سے لے کر اب تک کے اس گھومتے ہوئے انٹرول میں، یہ اشارہ 1.5 گنا کے قریب تھا (بے شک، یہ بھی کہا جا سکتا ہے کہ موجودہ ماحول 2022 کے وسط ابتدائی دور کے قریب تر ہے)۔

ظاہری طور پر، عام شیئر ہولڈرز کے لیے، جو "آمدنی" جو اپنے مثبت فائدے میں تبدیل نہیں ہوتی، اس کی حمایت جاری رکھنا غیر منطقی لگتا ہے — مسلسل جاری کرنے کے باوجود، ہر شیئر کے مطابق BTC کا مالکانہ حصہ محسوس کرنے لایق طور پر نہیں بڑھا (بے شک، یہ بہت بڑھے ہوئے سائز کی وجہ سے بھی ہے)۔

تاہم، DAT کے شیئر ہولڈرز خود ایک کافی "خصوصی" گروہ ہیں، میں یہ تصور کر سکتا ہوں کہ وہ اس قسم کے دباؤ کو برداشت کر سکتے ہیں، کم از کم آنے والے سال تک ان کا یہ خیال تبدیل نہیں ہوگا۔

اس کے علاوہ، اوپر کی تجزیہ ایک اہم پیش فرض پر مبنی ہے کہ MSTR قریب آیندہ میں 1 گنا mNAV سے زیادہ برقرار رکھے گا۔ اگر یہ 1 گنا سے نیچے چلا جائے، تو Saylor کا BTC فروخت کرنا شیئر ہولڈرز کے لیے براہ راست شیئرز جاری کرنے کے مقابلے میں کم تخفیف کا باعث بنے گا۔ اس سے آپریشن کا دروازہ کھل جائے گا اور بازار کو ایک "نیچے جانے والے DAT ریفلیکسیو کنٹرول" کے مرحلے میں ڈال دیا جائے گا—جو میں نے پچھلے سال بحث کی تھی (اصل پوسٹ دیکھیں)۔

اس منطقی سلسلے کا مختصر خلاصہ:

STRC لگاتار وسعت پا رہا ہے؛

جیسے جیسے سائز بڑھ رہا ہے، سیلر کو مزید زیادہ تقسیمی ادا کرنی پڑ رہی ہیں؛

MSTR کے خریداروں کو تدریجاً احساس ہو رہا ہے کہ انہوں نے جو شیئرز خریدے ہیں، وہ BTC خریدنے کے بجائے ڈویڈنڈ فنانس کے لیے استعمال ہو رہے ہیں؛

خریداروں کو محسوس ہوا کہ یہ اصل میں ان کی توقعات کے مطابق ٹریڈنگ سٹرکچر نہیں تھا، اور وہ واپس ہونے لگے؛

جب نئے خریداروں کی کمی ہو جائے، تو mNAV 1 گنا سے نیچے گر جاتا ہے؛

mNAV < 1 گنا → سیلر کو BTC فروخت کرنا پڑا، نہ کہ مزید شیئر جاری کرنا؛

بازار خوف کی حالت میں ہے۔

میرے خیال میں، ایس ٹی آر سی کی زیادہ سے زیادہ فراہمی کا درست طریقہ ایک "موڑ" تلاش کرنا ہے: جہاں نئے جاری کردہ تقسیمات کا بوجھ، ہر بٹ کوائن کی اضافی منافع سے زیادہ ہو جائے۔ ایک نسبتاً خاکہ پر مبنی تخمینے کے مطابق، یہ موڑ تقریباً سالانہ 30–40 ارب ڈالر کی تقسیم خرچ کے برابر ہے، جو تقریباً 100–200 ارب ڈالر کے ایس ٹی آر سی کے دوبارہ جاری کرنے کے برابر ہے۔ موجودہ رفتار کے مطابق، یہ 6 ماہ میں پہنچ جائے گا۔

بالکل، سیلر کے پاس اب بھی کچھ چلانے کا راستہ ہے۔ تقسیم ریزرو کا اصل مطلب قیمت اور مارکیٹ کے اعتماد کو مستحکم رکھنا ہے، لیکن اگر ہلکا پھلکا یا نیچے کی طرف جانے والا رجحان جاری رہا تو، ہولڈر دراصل ایک "گُلی گولی" کھیل میں ملوث ہو رہے ہیں۔ جب تقسیم ریزرو صرف 6 سے 9 ماہ باقی رہ جائے، تو منطقی فیصلہ یہ ہو سکتا ہے کہ آپ قیمت 90–95 کے علاقے میں پہلے ہی باہر نکل جائیں، بجائے اس خطرے کو اٹھانے کے جو اس بات سے نکلے گا کہ سیلر تقسیم روک دے (جو اس کا دوسرا آپشن ہے)۔

尽管 STRC 的股息是「累計型」的,但在極端情況下,我認為 Saylor 更可能選擇「徹底犧牲優先股信用」,也不願被迫大規模拋售 BTC。本質上,他面臨的是一道算術題:「如果履行優先股義務、放棄未來發行空間,我還能多買多少 BTC」–「為維持優先股而不得不賣出的 BTC 數量」= 結果

اگر نتیجہ مثبت ہو، تو BTC فروخت کریں؛ ورنہ، ترجیحی شیئر ہولڈرز کو "قربان" کر دیں

اس جائزے کے خلاف بنائی جانے والی اہم ترین دلیل یہ ہے کہ اگر کسی ایسے مرحلے تک پہنچ جائیں جہاں یہ حساب لگانا ضروری ہو، تو مارکیٹ پہلے ہی موڑ چکی ہوگی، اور MSTR کا mNAV بھی زیادہ احتمال ہے کہ 1 گنا سے نیچے چلا جائے۔

پڑھنے کے لیے شکریہ، چاہے شروع میں کچھ "ڈرامائی" لگا ہو۔ کوئی بھی مختلف خیال یا تنقید کا خیر مقدم ہے۔ (@TraderBot888 کو شکریہ، جنہوں نے اس خیال کو پہلی بار میرے ساتھ پیش کیا تھا۔)

[اصل لنک]

ذریعہ: لیو دونگ BlockBeats