جب کہ Bitwise نے 2026 کے آؤٹ لک کی رپورٹ جاری کی تو اس میں سے ایک نتیجہ فوراً گرم گھوم میں آ گیا: کوئنز بیس (Coinbase)، مائیکرو سٹریٹجی (MicroStrategy) جیسی کرپٹو کی اصلی سٹاکس اور سبس کمپنیوں کی کارکردگی روایتی ناسداک ٹیکنالوجی سٹاکس کی نسبت کافی بہتر ہو سکتی ہے۔ اس کی وجہ بہت سادہ ہے لیکن اس پر بحث بھی ہو رہی ہے۔ Bitwise کا کہنا ہے کہ ان کمپنیوں کے پاس روایتی ٹیکنالوجی کمپنیوں کے مقابلے میں کرپٹو چکر سے متعلقہ اندرونی لیوریج کا فائدہ ہے۔

اس میں مائیکرو سٹریٹجی سب سے زیادہ دوسرے سرے کی مثال ہے۔ خفیہ بات چیت میں، اسے عام طور پر ایک وقت مقرر کردہ بم کے طور پر بیان کیا جاتا ہے - ایک اہم ہتھیار کے ساتھ بٹ کوائن کا متبادل، جو کہ قیمت کی طویل مدتی کمی کے بعد ضرور ٹوٹ جائے گا۔ تاہم، یہی عام شک و شبہ اس معاملے کو دلچسپ بناتا ہے۔ تاریخی طور پر، زیادہ سے زیادہ منافع عام رائے سے نہیں بلکہ مختلف رائے والوں کے درمیان سب سے زیادہ اختلاف کے مقامات پر حاصل ہوتا ہے۔

میکرو سٹریٹجی کے حوالے سے یہ فیصلہ کرنے سے پہلے کہ یہ نظامی کمزوری یا مالیاتی پیچیدگی کی نمائندگی کر رہا ہے، سطحی موازنے سے آگے بڑھ کر اس کی حکمت عملی کے عملی اطلاق کا جائزہ لینا ضروری ہے۔

مائیکرو سٹریجی کا بٹ کوائن لیوریج روایتی قرضے کے فنانسنگ کا متبادل

اول نظر میں یہ تنقید منطقی لگتی ہے۔ مائیکرو سٹریٹجی نے قرض لے کر بیٹا کو خریدا ہے، اور اگر قیمت اس کے اوسط خریداری لاگت سے نیچے چلی جاتی ہے تو اسے نیچے کا خطرہ ہوتا ہے۔ اس نقطہ نظر سے، طویل مدتی بیاری کے دوران ناکامی ناگزیر لگتی ہے۔

تاہم اس چارچ کے پیچھے روایتی لوریج ماڈل کا ایک ضمنی تصور ہے - چھوٹے وقت کے قرضے، بلند سود کی شرح اور مجبوری کے تحت دیوالیہ کارروائی۔ مائیکرو سٹریٹجی کا بیلنس شیٹ ڈھانچہ اس سے مکمل طور پر مختلف ہے۔

کمپنی اپنے بٹ کوئن خریدوں کے لیے عموماً تبدیلی پذیر بانڈز اور اعلیٰ درجہ بندی کردہ غیر ضامن بانڈز کے ذریعے فنڈ کرتی ہے۔ ان بانڈز کی اکثریت کی شرح سود صفر یا بہت کم ہے، اور ان کی اکثریت 2027 سے 2032 کے درمیان منسوخ ہو گی۔ اہم بات یہ ہے کہ ان بانڈز میں مارکیٹ کی بنیاد پر مزید جیتنے یا مجبوری کے کسی بھی نظام کی کوئی گنجائش نہیں ہے۔ کمپنی کو صرف اس صورت میں مجبور نہیں کیا جائے گا کہ وہ اپنے رکھے ہوئے بٹ کوئن کو کم قیمت پر فروخت کرے، جب وہ اپنی سب سے کم سود کی ادائیگی کرنا بند کر دے۔

یہ فرق بہت اہم ہے۔ قیمت کے نقصان کے خطرے والی لیوریج اور وقت اور آپشن کے گرد گھومتی ہوئی لیوریج کا برتاؤ بالکل مختلف ہوتا ہے۔

مائیکرو سٹریٹجی کے کریڈٹ کے ذریعہ سے طویل المیعاد

دوسری غلط فہمی یہ ہے کہ مائیکرو سٹریٹجی نے اپنی کاروباری کارکردگی کو چھوڑ دیا ہے اور اب مکمل طور پر بیٹا کوائن کی قیمت میں اضافے پر منحصر ہے۔ لیکن حقیقت میں، کمپنی اب بھی ایک منافع بخش کمپیوٹر سافٹ ویئر فراہم کنندہ ہے

اس کے اصل تجزیاتی اور سافٹ ویئر کے کاروبار سے ہر تیسرے مہینے تقریباً 1.2 ارب ڈالر کی آمدنی ہوتی ہے، جو ادائیگیوں کے اخراجات کی ادائیگی میں مدد کرنے والی مستحکم کرنسی کی فراہمی کرتی ہے۔ چاہے یہ کاروبار کمپنی کی کل مارکیٹ کی اقدار کا صرف ایک چھوٹا سا حصہ ہے، لیکن قرضے کے لحاظ سے یہ اہمیت کا حامل ہے۔ یہ مارکیٹ کے طویل عرصے تک دباؤ کے دوران رکاوٹ کی ساخت کو برقرار رکھنے کے لیے مطلوبہ مالیاتی آزادی فراہم کرتا ہے۔

وقت دوسرا ساختاری فوائد ہے۔ چونکہ قرضے کی واپسی کئی سالوں تک ہے، مائیکرو سٹریٹجی کو فوری طور پر سٹاک کی قیمت میں اضافہ کرنے کی ضرورت نہیں ہے۔ صرف اس وقت حقیقی دباؤ پیدا ہو گا جب بیٹا کوائن کی قیمت اوسط قیمت سے بہت کم ہو جائے گی اور کئی سالوں تک برقرار رہے گی۔

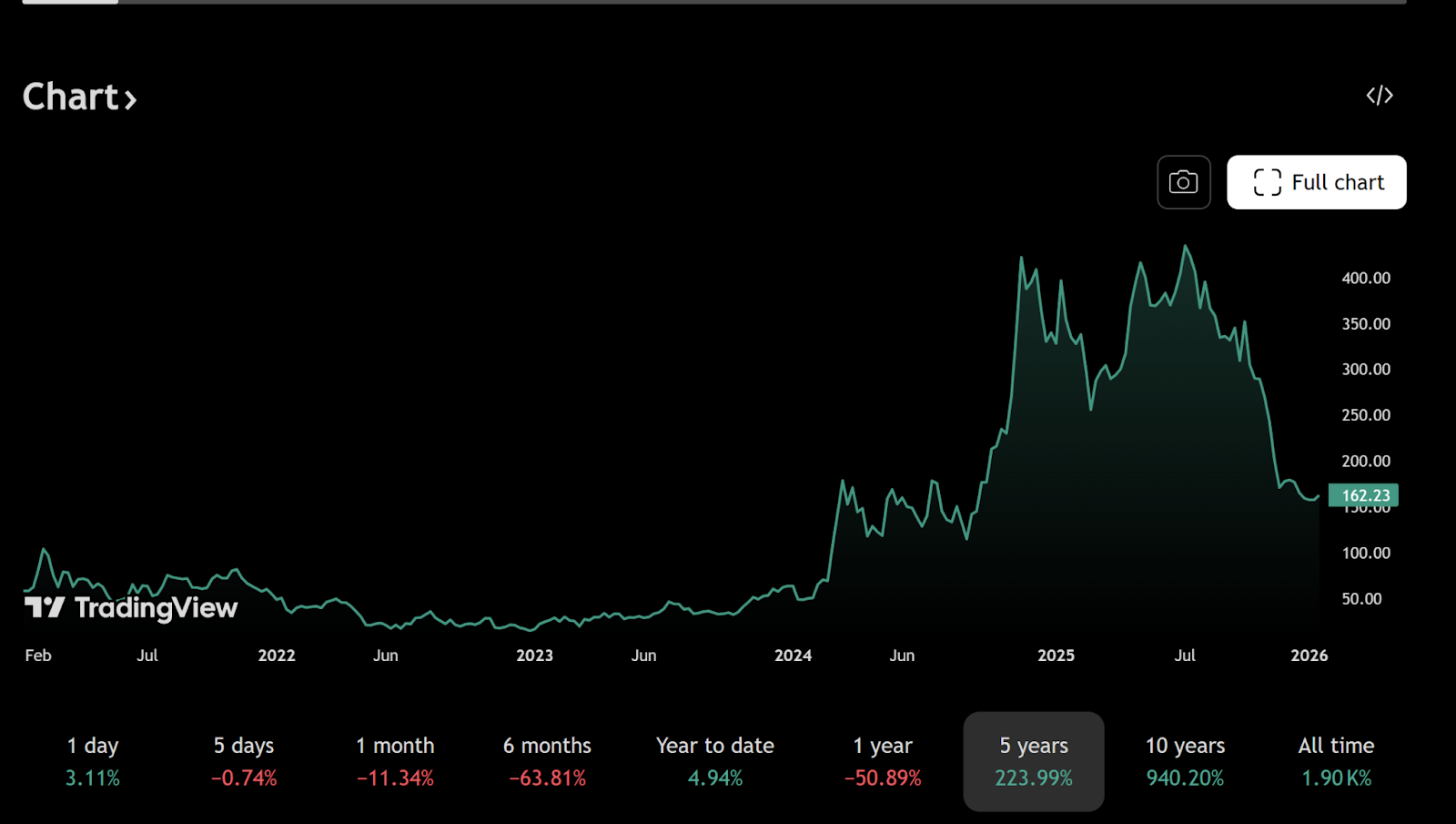

31 دسمبر 2025 تک، مائیکرو سٹریج نے تقریبا 672,500 بیٹ کوائن کی مالیت قبضہ میں رکھی ہوئی ہے، اور ان کی اوسط خریداری لاگت تقریبا 74,997 ڈالر ہے۔ یہ تعداد اکثر منفی دلائل کا موضوع بن جاتی ہے، لیکن صرف ہی دیکھنا اس کمپنی کے ذمہ داریوں میں پوشیدہ غیر متناسب فوائد کو نظرانداز کر دیتا ہے۔

مائیکرو سٹریٹجی کے تبدیلی پذیر بانڈز نے بیٹا کوائن کے غیر متناسب اختیار کو پیدا کیا ہے۔

قابل التبدیل بانڈز اک ادا کرنے کی ساخت کو متعارف کرواتے ہیں جو عام طور پر غلط فہمی کا شکار ہوتی ہے۔ اگر مائیکرو سٹریٹجی کی سٹاک قیمت میں زیادہ اضافہ ہوتا ہے - عام طور پر بیٹا کوائن کی قیمت میں اضافہ کی وجہ سے - تو بانڈ کے مالک قرضہ کی اصل رقم کے بجائے بانڈ کو سرمایہ میں تبدیل کرنے کا انتخاب کر سکتے ہیں۔

مثال کے طور پر، 2025 میں جاری کردہ 2030 کے میعادی قرضوں کی تبدیلی قیمت تقریباً 433 ڈالر فی شیئر ہے، جو موجودہ 155 ڈالر فی شیئر کی قیمت سے بہت زیادہ ہے۔ موجودہ قیمت کی بنیاد پر، تبدیلی منطقی نہیں ہے، اس لیے کمپنی کو صرف ناگزیر سود کی ادائیگی کرنا پڑتی ہے۔

اگر بیٹ کوئن کی قیمتیں بڑھ جائیں تو اسٹاک کی قدر میں اضافہ ہو گا اور کچھ قرضے کو تبدیل کر کے مؤثر طریقے سے ختم کیا جا سکتا ہے۔ اگر بیٹ کوئن کی قیمتیں ترقی نہ کریں لیکن گریز نہ کریں تو مائیکرو سٹریٹجی کاروبار جاری رکھ سکتی ہے اور اصل میں ادا کی گئی دلائل بہت کم ہوں گی۔ صرف اس وقت مجبوری کے ساتھ ڈی لوریئر کا مسئلہ اہمیت اختیار کرے گا جب بیٹ کوئن کی قیمت 30,000 ڈالر کے قریب ہو جائے گی اور 2020 کی دہائی کے آخر تک برقرار رہے گی۔

یہ صورت حال ممکن ہے، لیکن بہت سی تبصرہ کی نسبت بہت زیادہ انتہا پسندانہ ہے۔

مائیکرو سٹریٹجی کا بٹ کوائن حکمت عملی ایک ماکرو کرنسی گیم ہ

اصلی معاملہ یہ ہے کہ مائیکرو سٹریٹجی کو صرف بیٹا کوائن کی قیمت کا خرچہ نہیں ہے بلکہ یہ عالمی کرنسی نظام کے مستقبل خصوصاً ڈالر کی لمبی مدتی خریداری کی صلاحیت کا اظہار ہے۔

کمپنی نے اس طرح قانونی کرنسی کو شارٹ کیا ہے کہ امریکی ڈالر میں مدتی کم سود والے بانڈ جاری کیے ۔اگر کرنسی کی توسیع جاری رہے گی اور مہنگائی بلند سطح پر برقرار رہے گی تو وقت گزرنے کے ساتھ ان کے ذمہ داریوں کی واقعی قدر کم ہو جائے گی ۔21 ملین کی محدود فراہمی والے بیٹ کوائن کو اس معاملے کا ہیج ایسیٹ قرار دیا جا رہا ہے۔

یہی وجہ ہے کہ مائیکرو سٹریٹجی کو ایک بے ضابطہ ہتھیار کے طور پر تشبیہ دینا غلط ہے۔ یہ حکمت عملی ایک طویل المدتی ماکرو سرمایہ کاری ہے، نہ کہ ایک مختصر المدتی غیر محتاط سرمایہ کاری۔ اس ماحول میں جہاں قرضے کو تضخیم کے ذریعے چھوٹا کیا جا سکتا ہے، ایک کمیاب ڈیجیٹل اثاثہ حاصل کرنے کے لیے ڈالر کی قیمت میں کمی کے ساتھ قرضہ لینا ایک کلاسیکی حکمت عملی ہے۔

اگر آئندہ کے ڈالر کی قدر آج کے ڈالر کی قدر سے کم ہو تو وقت گزرنے کے ساتھ ساتھ نامی ڈیبٹ کی واپسی آسان ہو جاتی ہے۔ یہ اثر ڈیبٹ کی مدت اور سود کی شرح دونوں کے ساتھ بڑھتا ہے۔

سرمایہ کاری کرنے والے صارفین کیوں مائیکرو اسٹریٹجی کی بیٹا کوہنی کی حکمت عملی کی غلط تشریح کر رہے ہیں؟

عاماً گاہکار سرمایہ کاری کے نقطہ نظر سے ہیولہ کا جائزہ لیتے ہیں۔ قرضہ واپس کرنا ہوتا ہے، نقصانات تیزی سے ظاہر ہوتے ہیں، اور ہیولہ خود کبھی خطرے میں ہوتا ہے۔ لیکن بڑے پیمانے پر کاروباری مالیات کے لیے مختلف اصول ہوتے ہیں۔

مائیکرو سٹریٹجی کے پاس قرض کی تجدید، قرض کی مدت کو بڑھانا، اسٹاک کی اشاعت یا قرض کو دوبارہ ترتیب دینے کے اختیارات ہیں، جو کہ انفرادی افراد کے لیے حاصل نہیں ہیں۔ اگر مارکیٹ کیپ کا راستہ صاف رہے اور کمپنی کی ساکھ برقرار رہے تو وقت ایک سرمایہ کاری ہوگا نہ کہ ذمہ داری۔

یہ دیکھنے کا فرق وضاحت کرتا ہے کہ مائیکل سیلر کی حکمت عملی کیوں بیرونی نگاہوں میں اکثر جہالت کی نشاندہی کرتی ہے۔ حقیقت میں، اس حکمت عملی کا منطقی اور خود کفیل ہونا اس کے بنیادی تصور کو قبول کرنے کے بعد ظاہر ہو جاتا ہے - یعنی مسلسل کرنسی کی قیمت کم ہونا اور بٹ کوئن کا عالمی سطح پر قیمت کے ذریعے کے طور پر استعمال ہونا۔

بٹ وائز، ماحصلہ سے متعلقہ سکیورٹیز اور بٹ کوائن کے اضافی امکانات

اس میں سے ایک دلچسپی کے ساتھ، Bitwise کرپٹو کرنسی سٹاکس کے حوالے سے مثبت رویہ سمجھنے میں آسانی ہوتی ہے۔ کمپنیاں جیسے مائیکرو سٹریٹجی اور کوئین بیس صرف کرپٹو کرنسی اکیلوی نظام کے شریک ہی نہیں ہیں بلکہ یہ اس نظام کے ساتھ ڈھانچہ گتی سے منسلک ہیں۔

جبکہ کرپٹو کیسک کا چکر اوپر کی طرف بدل جائے تو اس کی منافع بخشی، اثاثوں کا بیلنس شیٹ اور اسٹاک کی قیمتیں روایتی ٹیکنالوجی کمپنیوں کے مقابلے میں تیزی سے بڑھ سکتی ہیں۔ یہ لیوریج نیچے کے خطرات کو بڑھا سکتا ہے، لیکن تجارتی توسیع کے دوران بازار عام طور پر لکیری اکھاڑے کو نہیں بلکہ اُوچھت کو انعام دیتا ہے۔

نتیجہ: مائیکرو سٹریج زیادہ تر بیٹ کوئن کا کال آپشن ہے، ٹائم بمب نہیں

مائیکرو سٹریج نہ تو ایک یقینی جیت ہے اور نہ ہی ایک قریب تباہی ۔ اسے ایک ٹائم بوم کے طور پر تشبیہ دینا بہت سادہ قرار دیں گے اور اس کی سرمایہ کاری کی ساخت اور اس کے تاکت کے مقاصد کو نظر انداز کر دیا جائے گا ۔ درحقیقت یہ ایک بڑا اور سرکردہ بٹ کوئن کال آپشن کی طرح ہے - جو کہ دراز مدت کم لاگت کے قرضے کے ذریعے فنانس کیا جاتا ہے اور اس کی حمایت ایک ایسی کمپنی کر رہی ہے جو کہ کیش فلو پیدا کر سکتی ہے ۔

یہ آخر کار آگاہی یا تباہی کا باعث بنے گا یہ بیٹا کوئن کے طویل مدتی ترقی کے راستے اور قانونی کرنسی کے نظام کی آئندہ دس سالہ اعتماد کے قیام پر منحصر ہو گا ۔ تاہم واضح ہے کہ یہ ایک بچوں کا کھیل نہیں ہے بلکہ ایک ادارتی ہتھیاروں کے ذریعے منظم طور پر منصوبہ بندی کردہ ماکرو سرمایہ کاری ہے ۔

موجودات کے مالیاتی بازاروں میں، عام طور پر یہ وہ تکلیف دہ، سوالیہ چیزوں ہوتی ہیں جو سب سے زیادہ غیر متناسب نتائج پیدا کرتی ہیں۔

سیکھنے کی سفار

سونہ کیوں بڑھ رہا ہے: مرکزی بینک، پابندیاں، اور اعتماد-1

سونامی کے ساتھ سونا قیمت کم کرنے کی اجازت دیتا ہے اور بیٹ کوئن مائعیت 2 کے لئے انتظار کر رہا ہے