مصنف: 见微知著杂谈

عہد نامہ: یہ رپورٹ ڈیچسچ بینک ریسرچ کی 24 مارچ 2026 کو جاری کردہ رپورٹ "ایران کے تنازعہ کا ڈالر پر کیا اثر ہوگا: تیل ڈالر کا مثالی طوفان" پر مبنی ہے، جس میں سوال و جواب کے تبادلہ خیال میں مزید معلومات شامل ہیں، صرف تحقیقی حوالہ کے لیے ہے اور کوئی سرمایہ کاری کی تجویز نہیں ہے۔

فہرست

- ایک، ڈالر کی سلطنت کی بنیادی منطق

- دوم، پیٹرولیم ڈالر کی تاریخی ابتدا اور عملی نظام

- تین: تیل اور امریکی مالیاتی بانڈ کے درمیان تعلق

- چوتھا: تیل ڈالر سسٹم کے تین دباؤ

- پانچویں: موجودہ تنازع میں پرانے منطق کی عدم کارآمدی

- ساتویں: بفر فیکٹرز اور سیناریو تجزیہ

- سابقہ: سستی تبدیلیوں کے طویل مدتی مفہوم

ایران کے تنازع کی طویل المدت ورثہ، اس کے نفٹ ڈالر سسٹم کی بنیاد پر پڑنے والے اثرات میں ہو سکتا ہے۔ نفٹ ڈالر سائکل 1974 سے ڈالر کی عالمی ریزرو کرنسی کی حیثیت کو چلائے جا رہا ہے: عالمی سطح پر نفٹ خریدنے کے لیے ڈالر استعمال ہوتا ہے → تیل پیدا کرنے والے ممالک کے زائدہ رقوم امریکی بانڈز خریدنے میں واپس آتی ہیں → ڈالر کی عالمی تجارت میں برتری خود کو مضبوط کرتی ہے۔ تاہم، اس سسٹم پر متعدد دباؤ اکٹھا ہو رہا ہے: تنازع سے پہلے موجود ساختی خامیاں، جنگ کے باعث نئے صدمے، اور توانائی کے تبدیل ہونے کے طویل المدت خطرات۔ کرود آئل کی قیمت اور امریکی بانڈز کے فائدہ شرح کے درمیان ایک باہمی اثرات والا منتقلی مکانزم موجود ہے، جس کو سمجھنا موجودہ جغرافیائی تنازعات کے عالمی اثاثوں کی قیمتوں پر اثرات کا جائزہ لینے کے لیے انتہائی ضروری ہے۔

اولین فصل: ڈالر کی عظمت کی بنیادی منطق

1.1 سونے کے معیار سے تیل کے معیار تک

موجودہ بحران کو سمجھنے کے لیے، ڈالر کی عظمت کے تاریخی ترقی کو سمجھنا ضروری ہے۔ ڈالر کا عالمی درجہ مستقل نہیں ہے، بلکہ اس نے دو بڑے ادارتی تبدیلیوں سے گزرنا ہے۔

پہلا مرحلہ (1945–1971): بریٹن وُڈس سسٹم۔ دوسری جنگ عظیم کے بعد، امریکہ نے اپنی زبردست مالی اور فوجی طاقت کے ذریعے ڈالر کو مرکز بناتے ہوئے بین الاقوامی مالیاتی نظام قائم کیا۔ دنیا کے مختلف مراکزی بینک 35 امریکی ڈالر فی اونس کے ثابت نرخ پر فیڈرل ریزرو سے سونا兑换 کر سکتے تھے، جس کا مطلب تھا کہ ڈالر اصل میں "سونے کا رسید" تھا، اور اس کا اعتماد امریکہ کے سونے کے ذخائر پر قائم تھا۔

دوسرا مرحلہ (1971ء سے اب تک): صرف اعتماد پر مبنی ڈالر کا دور۔ اگست 1971ء میں، صدر نکسن نے اعلان کیا کہ ڈالر کو سونے سے الگ کر دیا جائے گا (جو کہ "نکسن شاک" کے نام سے مشہور ہے)، جس سے بریٹن ووڈز نظام تباہ ہو گیا۔ اس کے بعد ڈالر صرف اعتماد پر مبنی کرنسی بن گیا، جس کی قیمت اب سونے کے ذخائر پر منحصر نہیں بلکہ امریکہ کے سرکاری اعتماد اور عالمی سطح پر ڈالر کے اثاثوں کی مسلسل مانگ پر منحصر ہے۔

اہم سوال: سونے کے ساتھ جُڑنے کے بعد، ڈالر کی عالمی برتری کو کیا برقرار رکھتا ہے؟ — تیل ڈالر نظام۔

1.2 کیوں "دنیا ڈالر میں بچت کرتی ہے" کا سبب "دنیا ڈالر میں ادائیگی کرتی ہے" ہے

ڈالر کی مخزنی کرنسی کا مقام، بنیادی طور پر ٹریڈنگ کرنسی کے مقام کا نتیجہ ہے، اس کے برعکس نہیں۔ بہت سے لوگ سمجھتے ہیں کہ دنیا ڈالر استعمال کرتی ہے کیونکہ امریکہ طاقتور ہے، لیکن زیادہ درست سبب اور اثر کا سلسلہ یہ ہے:

- عالمی تیل کے معاملات ڈالر میں درج اور ادا کیے جاتے ہیں

- تیل تمام صنعتی تیاری کا مرکزی لاگت کا عنصر ہے (پیٹروکیمیکلز، کھاد، ٹرانسپورٹ اور فیکٹری آپریشنز تک)

- کاروبار عام طور پر اپنے فائنل پروڈکٹس کی قیمت امریکی ڈالر میں طے کرتے ہیں، جس سے امریکی ڈالر کے اخراجات کے لیے خودبخود ہیج ہوتا ہے۔

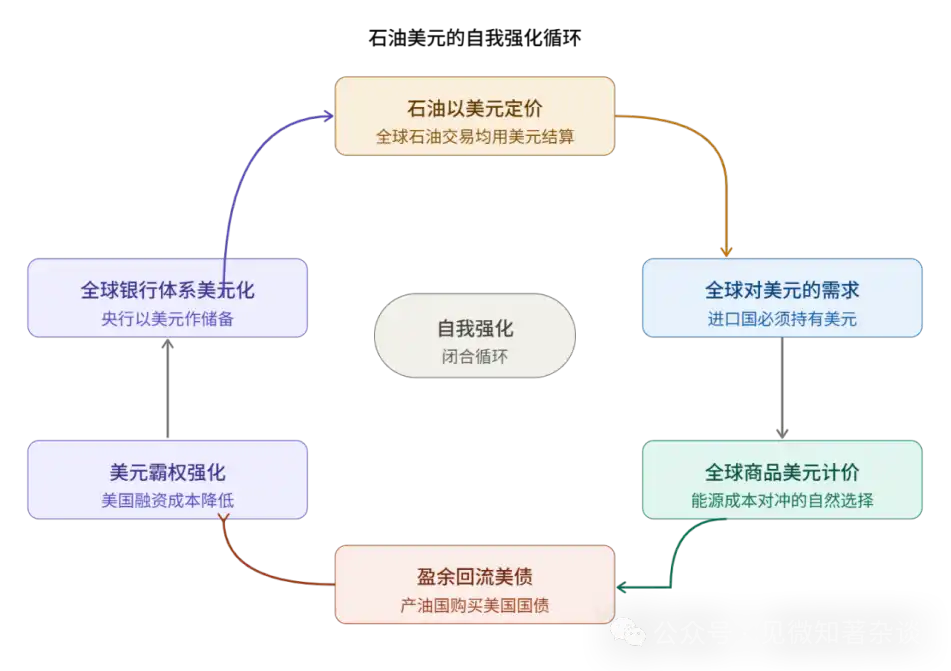

- اس لیے عالمی تجارتی نظام ڈالر میں گھٹا جاتا ہے، جس سے ڈالر کا بہت زیادہ فائضہ پیدا ہوتا ہے

- یہ زیادہ رقم بنیادی طور پر امریکی ٹریزری بانڈز میں سرمایہ کاری کی جاتی ہے، جس سے ڈالر کے اثاثوں کے لیے ساختی مانگ پیدا ہوتی ہے

- مختلف ممالک کے مرکزی بینک ڈالر کے ذخائر جمع کرتے ہیں تاکہ اپنی قومی کرنسی پر دباؤ کے دوران توانائی کی فراہمی کر سکیں

یہ ایک خود تقویت پانے والا بند حلقة ہے جس کا مرکزی ڈرائیور تیل کا ڈالر میں قیمت گزارنے کا نظام ہے۔

1.3 نیٹ ورک ایکسٹرنلٹی: ڈالر کی برتری کیوں اتنی مشکل سے ہٹائی جا سکتی ہے

اقتصاد میں ایک تصور ہے جسے "نیٹ ورک باہمی اثر" (Network Externality) کہا جاتا ہے — جتنا زیادہ استعمال کنندگان کسی مالیاتی ادارے کا استعمال کرتے ہیں، اتنی ہی زیادہ قیمت ہر شرکاء کے لیے اس کا استعمال ہوتی ہے۔ یہ فون نیٹ ورکس اور سوشل پلیٹ فارمز کے منطق کے بالکل مطابق ہے۔ ڈالر کا نیٹ ورک اثر تین سطحوں پر ظاہر ہوتا ہے:

- لیکویڈٹی کا فائدہ: ڈالر کے اثاثے کا مارکیٹ دنیا کا سب سے گہرا اور سب سے وسیع ہے، خریداری اور فروخت کے درمیان فرق سب سے کم ہے، اور بڑے پیمانے پر ٹریڈنگ کا اثر کم سے کم ہے، جس کی وجہ سے ڈالر کے اثاثوں کو رکھنے کا مواقع کا اخراج تمام کرنسیوں میں سب سے کم ہے۔

- بنیادی ڈھانچے کا فائدہ: SWIFT بین الاقوامی سیٹلمنٹ سسٹم اور ایجنسی بینکنگ نظام دونوں ڈالر کے ارد گرد کام کرتے ہیں، اور عالمی عبوری ادائیگیوں کا ڈیفالٹ راستہ ڈالر کا راستہ ہے۔

- معاہدہ روایات کا فائدہ: کچھ مال کے معاہدے اور تجارتی فنانس کے لیے خطابات کے معیاری شروط ڈالر میں ہوتے ہیں، اس روایت کو تبدیل کرنے کے لیے عالمی تجارت کے شرکاء کی مسلسل ہم آہنگی درکار ہے، جس کی قیمت بہت زیادہ ہوتی ہے۔

اسی لیے، "ڈالر سے الگ ہونے" کا دعویٰ کئی دہائیوں سے کیا جا رہا ہے لیکن اس میں آہستہ پیش رفت ہوئی ہے۔ اس نیٹ ورک کو توڑنے کے لیے کافی بڑا باہری صدمہ یا ایک ایسا مقابلہ کرنے والا جو ایک ساتھ متبادل بنیادی ڈھانچہ فراہم کرے، درکار ہے، اور دونوں شرائط موجودہ تنازع میں آہستہ آہستہ اکٹھی ہو رہی ہیں۔

دوسرا باب: تیل ڈالر کی تاریخی ابتدا اور عملی نظام

2.1 1974: ایک کم تقویم کی تاریخی ٹریڈ

تیل ڈالر سسٹم کی ابتدا 1974 کے امریکی-سعودی معاہدے تک جاتی ہے، لیکن اس سودا کا گہرا مطلب اس کے الفاظ سے کہیں زیادہ ہے۔

تاریخی پس منظر: 1971 میں بریٹن وُڈز نظام کے ختم ہونے کے بعد، امریکی ڈالر کو سونے کی گارنٹی ختم ہو گئی اور اس کے سامنے بڑی اعتماد کی بحران آ گیا۔ اسی دوران، 1973 میں عرب ممالک کے تیل پر پابندی کی وجہ سے تیل کی قیمت صرف کچھ ماہوں میں چار گنا بڑھ گئی، جس کے بعد امریکہ کو احساس ہوا کہ امریکی ڈالر کے عالمی مقام کو مستحکم کرنے کے لیے ایک نئے طریقے کی ضرورت ہے۔

ٹریڈنگ کور: سعودی عرب نے اپنی تیل کی برآمدات کو امریکی ڈالر میں گھونپنے اور اپنے تیل کے زائدہ کو امریکی ٹریژری بانڈز میں سرمایہ کاری کرنے پر رضامندی دی؛ اس کے بدلے، امریکہ نے محفوظی کی ضمانت اور فوجی تحفظ فراہم کیا۔ دیگر خلیجی تعاون کونسل (GCC) ممالک نے بعد میں اس کا پیروی کیا اور ایک جماعتی ادارائی ترتیب قائم کی۔

گہری استراتیجک اہمیت: امریکہ اپنی فوجی طاقت کو ڈالر کے اعتماد کے لیے ضمانت کے طور پر استعمال کرتا ہے۔ بنیادی طور پر، بریٹن ووڈس سسٹم کے ختم ہونے کے بعد، ڈالر نے "سونے کے معیار" سے "تیل کے معیار" پر منتقلی کی — اس کی قیمت اب سونے کے ذخائر سے نہیں بلکہ عالمی توانائی تجارت پر قابو پانے والی جغرافیائی سیاسی صلاحیت سے مربوط ہے۔

پوشیدہ سبسڈی مکینزم: تیل پیدا کرنے والے ممالک کی طرف سے امریکی بانڈز کی خریداری کا ساختی تقاضا، امریکی حکومت کے فنڈنگ اخراجات کو مستقل طور پر کم رکھتا ہے۔ یہ اس بات کا مساوی ہے کہ عالمی معیشت کے ہر اضافے سے پیدا ہونے والا توانائی کا تقاضا امریکی بانڈ مارکیٹ کو غیر بدون سبسڈی فراہم کر رہا ہے، جو ڈالر کے اقتدار کا سب سے طاقتور اور سب سے پوشیدہ معاشی فائدہ ہے۔

2.2 تیل ڈالر کا خود کو مضبوط کرنے والا حلقو: ستہ نوڈس

نفت ڈالر کا چکر ایک سادہ سبب اور نتیجہ کی سلسلہ نہیں ہے، بلکہ یہ چھ نوڈس پر مشتمل ایک بند حلقوں کا نظام ہے، جہاں ہر نوڈ دوسرے نوڈس کو مضبوط بناتا ہے:

اس دور کی اہم خصوصیت اس کی خود تقویت کی صفت ہے: کوئی بھی شرکاء الگ تھلگ چھوڑنے کا انتہائی اونچا اخراج ادا کرے گا، کیونکہ اسے پورے نیٹ ورک کی تحریک اور سہولیات کے فوائد سے انکار کرنا ہوگا۔ اس لیے یہ واضح ہوتا ہے کہ امریکہ کی عالمی حیثیت کم ہونے کے باوجود، ڈالر کا غالب مقام کیوں مستحکم برقرار رہتا ہے۔

فصل تھری: تیل اور امریکی ٹریژری بانڈ کے درمیان تعلق

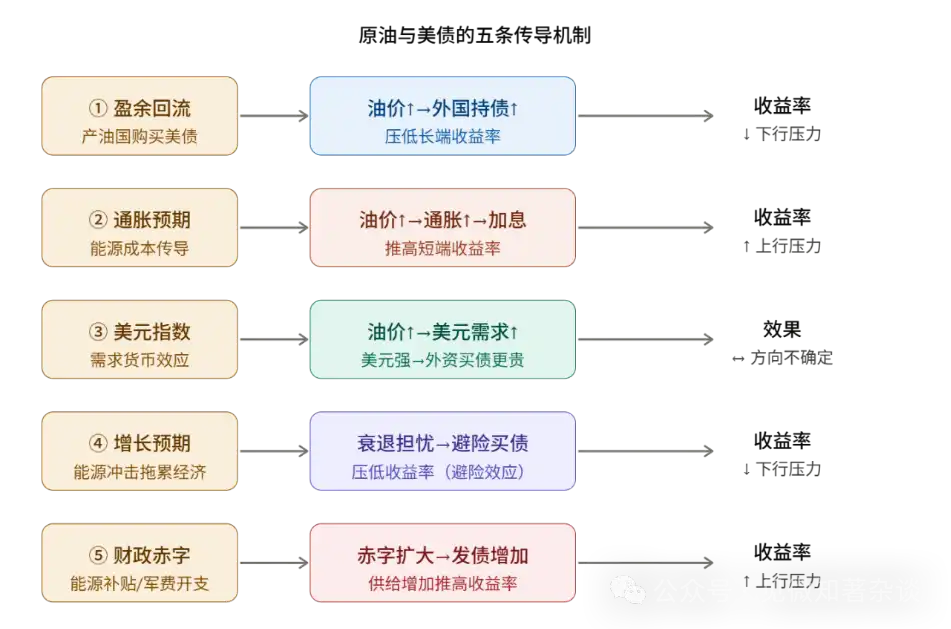

تیل کی قیمت اور امریکی بانڈ فائدہ شرح کے درمیان تعلق کو سمجھنا اس رپورٹ کا ایک مرکزی تجزیاتی کام ہے۔ یہ تعلق "تیل کی قیمت بڑھتی ہے تو امریکی بانڈ بھی بڑھتے ہیں" یا "تیل کی قیمت گرتی ہے تو امریکی بانڈ بھی گرتے ہیں" سے کہیں زیادہ پیچیدہ ہے — اصل میں، تیل کی قیمت میں اضافہ ایک ساتھ پانچ مختلف سمت کے منتقلی مکانزمز کو فعال کرتا ہے، اور نتیجہ ان پانچ مکانزمز کے خاص حالت میں نسبتی طاقت پر منحصر ہوتا ہے۔

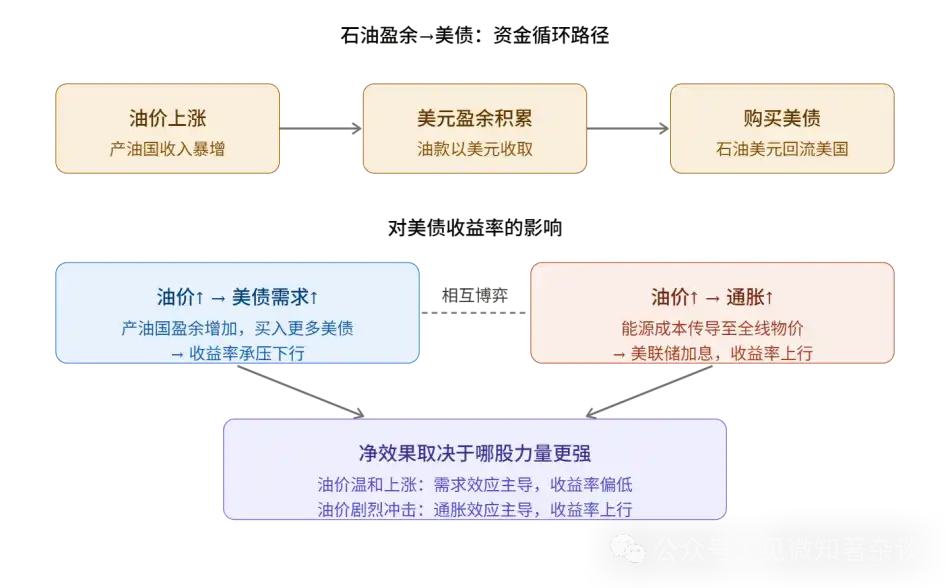

3.1 مکانیزم ایک: زیادہ کا واپسی اثر (آمدنی کی شرح کو کم کرنا)

انتقال کا راستہ:تیل کی قیمت میں اضافہ → تیل پیدا کرنے والے ممالک کی ڈالر آمدنی میں اضافہ → ڈالر کا زائدہ جمع ہونا → امریکی گورنمنٹ بانڈز خریدنا → بانڈ کی مانگ میں اضافہ → آمدنی کے تناسب پر دباؤ میں کمی۔

یہ نفٹ ڈالر سائکل کا سب سے براہ راست اظہار ہے۔ سعودی عرب کے مثال کے طور پر، 2000 کی دہائی کے وسط میں جب تیل کی قیمت 30 ڈالر فی بریل سے بڑھ کر 147 ڈالر فی بریل ہو گئی، تو GCC ممالک کے ڈالر کے زیادہ مقدار میں اضافہ ہوا اور امریکی ٹریژری بانڈز کی خریداری میں نمایاں اضافہ ہوا، جس سے مستقل باہری مانگ وجود میں آئی۔

تاریخی مثال: 2004–2006 کے درمیان، فیڈ نے 17 بار سود کی شرح میں اضافہ کیا، جس سے فیڈرل فنڈز کی شرح 1% سے بڑھا کر 5.25% کر دی گئی، لیکن 10 سالہ امریکی بانڈز کی آمدنی تقریباً ایک جیسی رہی۔ وقت کے فیڈ چیئرمین گرینسپین نے اسے "سود کا راز" (Conundrum) کہا۔ اس کی اہم تشریحوں میں سے ایک تیل ڈالر کی واپسی ہے — تیل کی قیمت میں اضافہ کے نتیجے میں تیل پیدا کرنے والے ممالک کی بانڈز خریدنے کی مانگ نے لمبے مدتی آمدنی کو مستقل طور پر دبایا۔

3.2 مکانیزم دو: تھوڑھی کی قیمت میں اضافے کا اثر (منافع کو بڑھانا)

انتقال کا راستہ: تیل کی قیمتوں میں اضافہ → توانائی کے اخراجات کا تمام مال و سامان پر اثر → تضخیم کی توقعات میں اضافہ → بازار کی توقع کہ فیڈ نے شرح سود بڑھائے گا → مختصر مدتی فائدہ شرح میں اضافہ → جس سے لمبی مدتی فائدہ شرح بھی بڑھتی ہے۔

�نرجی صنعتی پیداوار کا بنیادی انپٹ ہے، اور تیل کی قیمت میں اضافہ فوری طور پر (ایندھن کے اخراجات) اور غیر فوری طور پر (ٹرانسپورٹیشن اور سامان کے اخراجات) کے ذریعے مکمل م tiêu品 کی قیمتوں میں اضافہ کا باعث بنتا ہے، جس سے وسیع تر سود کا اثر پڑتا ہے۔ سود کے آخری گارڈن کے طور پر، فیڈ جب سود کا دباؤ محسوس کرتا ہے تو عام طور پر کوئی انتخاب نہیں رہتا — اسے مالیاتی پالیسی سخت کرنا ہوگی اور مارکیٹ کے سود کی شرحوں کو بڑھانا ہوگا۔

یہ مکانیزم مکانیزم ایک کے برعکس ہے اور ایک ہیڈج رشتہ تشکیل دیتا ہے۔ دونوں میں سے کون سا غالب ہوگا، اس بات پر منحصر ہے کہ تیل کی قیمت کے صدمے کی قسم کیا ہے:

1) مانگ کے مطابق تیل کی قیمت میں اضافہ (عالمی معیشت کی خوشحالی کے نتیجے میں مانگ میں اضافہ): عام طور پر زیادہ طاقتور سود کی واپسی اثر، کم سود کی شرح

2) آپریشن کے سپلائی شاک (جغرافیائی سیاسی سپلائی قطع): عام طور پر مہنگائی کا اثر زیادہ ہوتا ہے، اور آمدنی میں بڑھوتے دباؤ زیادہ ہوتا ہے

3.3 مکانیزم تین: ڈالر انڈیکس اثر (مختلف رجحان)

نقل کا راستہ: تیل کی قیمت میں اضافہ → ڈالر کی عالمی مانگ میں اضافہ (تیل خریدنے کے لیے پہلے ڈالر خریدنا ضروری ہے) → ڈالر کی طاقت میں اضافہ → غیر ملکی سرمایہ کاروں کے لیے ڈالر اثاثوں کی تبدیلی کی قیمت میں اضافہ → غیر ملکی بانڈ خریداری کی مانگ میں سرحدی طور پر کمی۔

یہ مکانیزم تھوڑا پوشیدہ ہے۔ تیل خریدنے کے لیے ڈالر کی ضرورت ہوتی ہے، تیل کی قیمت میں اضافہ عالمی سطح پر ڈالر کی مانگ بڑھانے کا باعث بنتا ہے جس سے ڈالر انڈیکس بڑھتا ہے۔ لیکن ڈالر کی طاقت کا امریکی بانڈز کے لیے دو رخی اثر ہوتا ہے:

مقامی سرمایہ کاروں کے لیے: کوئی ادائیگی کا اثر نہیں، مانگ مستقل ہے

غیر ملکی سرمایہ کاروں کے لیے: امریکی ڈالر کی طاقت کا مطلب ہے کہ اپنی قومی کرنسی کے مقابلے میں امریکی ڈالر خریدنے کا اخراج بڑھ جاتا ہے، امریکی بانڈز میں سرمایہ کاری کا اصل اخراج بڑھ جاتا ہے، اور خریداری کی سرحدی خواہش کم ہو جاتی ہے

اس لیے، اس مکینزم کا صاف اثر خارجی سرمایہ کاروں کی امریکی ٹریژری مارکیٹ میں حدی تاثر پر منحصر ہے، جس کی سمت غیر یقینی ہے اور عام طور پر دیگر مکینزمز کے تنظیم کرنے والے عوامل کو کمزور کرتی ہے۔

3.4 مکانیزم چہارم: اضافے کی توقع کا اثر (آمدنی کی شرح کو کم کرنا)

انتقال کا راستہ: تیل کی قیمت میں تیزی → معاشی نمو پر منفی اثر کی توقع → مارکیٹ میں محفوظ اثاثوں کی طرف رجحان → عالمی طور پر سب سے محفوظ اثاثہ کے طور پر امریکی مالیاتی بانڈز میں فنڈز کا流入 → آمدنی کی شرح میں کمی۔

جب تیل کی قیمتوں میں تیزی سے اضافہ ہو کر معاشی ریسیشن کے خدشات کو جنم دے تو عالمی سرمایہ محفوظ مقام کی تلاش میں امریکی بانڈز میں流入 ہوتا ہے۔ اس «避险效应» کا انتہائی صورتحال میں بہت زیادہ اثر ہوتا ہے، جو سود کی توقعات کے اوپر کی طرف کی طاقت کو دبا سکتا ہے۔

1979–1980 کا تاریخی سبق: ایرانی انقلاب نے دوسری تیل کے بحران کو جنم دیا، جس کے نتیجے میں تیل کی قیمتیں تیزی سے بڑھیں اور عالمی معیشت میں رکاوٹ اور بے روزگاری کا مجموعہ پیدا ہوا۔ فیڈرل ریزرو کے چیئرمین وولکر نے سود کی توقعات کو توڑنے کے لیے فیڈرل فنڈ ریٹ کو 20 فیصد تک بڑھا دیا۔ یہ ایک انتہائی معاملہ ہے جہاں سود کا اثر دیگر تمام مکینزمز پر غالب آ گیا، اور یہ بھی ظاہر کرتا ہے کہ جب آپٹیشن شاک کافی شدید ہو، تو فیڈرل ریزرو کے پالیسی جوابات منافع کے رجحان کا فیصلہ کن عامل بن جاتے ہیں۔

3.5 مکانیزم پانچ: خزانہ کا deficit اثر (سود کی شرح کو بڑھانا)

انتقال کا راستہ: تیل کی قیمتوں کا صدمہ → توانائی درآمد کرنے والے ممالک کی حکومتیں توانائی کے سبسڈیز میں اضافہ اور فوجی خرچ بڑھانے پر مجبور ہوتی ہیں → خزانہ کا deficit بڑھتا ہے → سرکاری قرضے کی فراہمی میں اضافہ → دیگر شرائط مستقل رہنے پر، بانڈ کی قیمتیں گرتی ہیں اور فائدہ کی شرح بڑھتی ہے۔

یہ طریقہ موجودہ تنازع میں خاص طور پر نمایاں ہے۔ جنگ نے صرف فوجی خرچوں کو بڑھایا ہے، بلکہ سماجی عدم استحکام کو روکنے کے لیے حکومتوں کو شہریوں اور کاروباروں کے توانائی کے اخراجات پر سبسڈی دینے پر مجبور کیا ہے، جس سے فنانسی خسارہ مزید بڑھ گیا۔ اہم بات یہ ہے کہ جبکہ امریکی قرضے کا حجم مستقل طور پر بڑھ رہا ہے، بازار کو نئی فراہمی کو جذب کرنے کے لیے زیادہ سود کا پریمیم درکار ہے، خاص طور پر جب خارجی خریداروں کی تعداد کم ہو رہی ہو۔

3.6 پانچ بنیادی مکینزمز کا تاریخی موازنہ

چpter 4: پیٹرولیم ڈالر سسٹم کے تین دباؤ

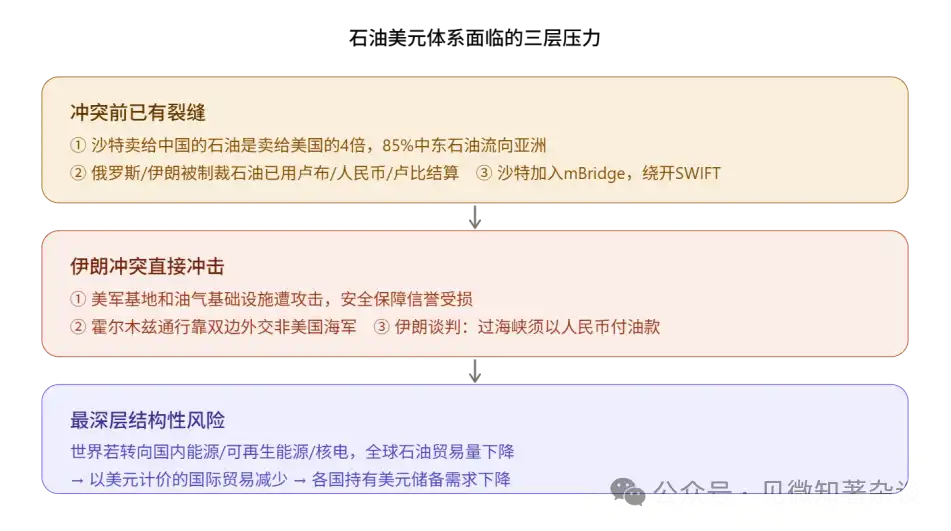

4.1 پہلا سطح: تنازع سے پہلے موجود ساختی دراڑیں

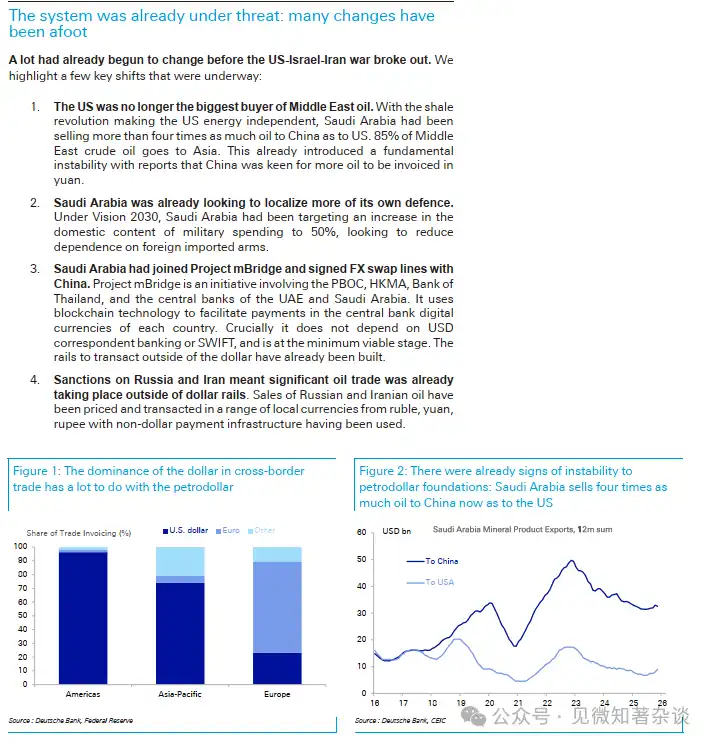

ایران کے تنازع کے شروع ہونے سے پہلے ہی تیل ڈالر کے نظام کو کمزور کرنے کا عمل شروع ہو چکا تھا۔ موجودہ بحران کو سمجھنے کے لیے درج ذیل چار ساختی تبدیلیاں ضروری پس منظر ہیں:

- خرابی ایک: امریکہ مشرق وسطی کے تیل کا اہم خریدار نہیں رہا

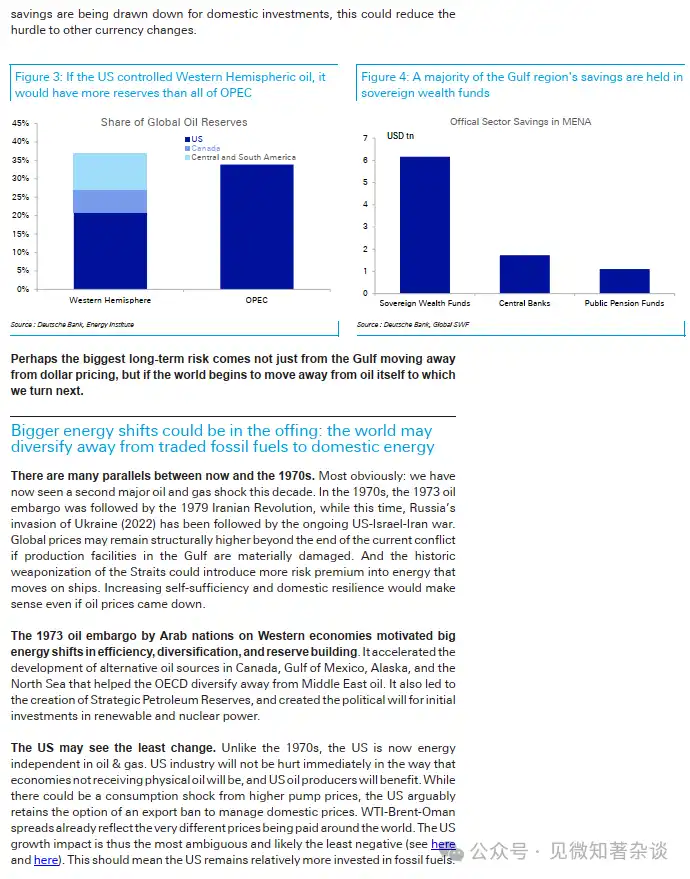

امریکی شیل انقلاب (2008 میں شروع، 2010 کی دہائی میں مکمل طور پر سرگرم) نے عالمی تیل ٹریڈ کے منظر نامے کو بالکل بدل دیا۔ امریکہ نے توانائی کی خودکفایت حاصل کر لی اور مشرق وسطی کے تیل پر انحصار میں کافی کمی آئی۔ اب، سعودی عرب کا چین کو برآمد کیا جانے والا تیل امریکہ کو برآمد کیے جانے والے تیل سے چار گنا سے زیادہ ہے، اور مشرق وسطی کا 85% خام تیل ایشیا کی طرف جاتا ہے۔

یہاں ایک گہرا جغرافیائی منطقی تضاد موجود ہے: امریکہ ناکہ کے پیسوں سے سلامتی کی گارنٹی دیتا ہے، لیکن تیل کے اہم فائدہ اٹھانے والے اب امریکہ نہیں رہے۔ یہ تضاد امریکہ کے اندر سیاسی سطح پر ووٹروں کو سمجھانے کے لیے مزید مشکل ہوتا جا رہا ہے اور امریکہ-سعودی اتحاد کے لیے طویل مدتی ساختی دباؤ پیدا کرتا ہے۔

- دوسرا فراغ: سعودی عرب کی دفاعی خودکفایت کی طرف قدم

ویژن 2030 کے فریم ورک کے تحت، سعودی عرب نے اپنی فوجی خرچ کے 50 فیصد کو مقامی طور پر خریدنے کا مقصد مقرر کیا ہے اور دفاعی صنعت کو مقامی بنانے کے لیے فعالانہ کوششیں کر رہا ہے۔ یہ صرف ایک صنعتی پالیسی نہیں بلکہ ایک جغرافیائی سیاسی سگنل بھی ہے: جب ایک ملک اپنے اتحادیوں کی ہتھیاروں کی فراہمی پر مکمل طور پر انحصار نہیں کرتا، تو اس کی سیاسی موقف تبدیل کرنے کی لچک واضح طور پر بڑھ جاتی ہے۔

- خرابی 3: پروجیکٹ mBridge — ڈالر کے راستے سے باہر نکلنے کی بنیادی ڈھانچہ

پروجیکٹ mBridge ایک عبوری ادائیگی کا نظام ہے جسے چین کی عوامی جمہوریہ کا مرکزی بینک، ہانگ کانگ کا فنانشل مینجمنٹ اتھارٹی، تھائی لینڈ، متحدہ عرب امارات اور سعودی عرب کے مرکزی بینکوں نے مل کر بلاکچین ٹیکنالوجی کے بنیاد پر تیار کیا ہے، جس میں مختلف ممالک کے سینٹرل بینک ڈیجیٹل کرنسی (CBDC) کا استعمال کرتے ہوئے ادائیگیاں کی جاتی ہیں اور SWIFT اور ڈالر ایجنسی بینک سسٹم سے گزرتے ہوئے۔

موجودہ ڈالر ادائیگی نظام کا عملی منطق یہ ہے کہ عبوری فنڈز عام طور پر امریکی پروکسی بینکوں کے ذریعے منتقل ہوتے ہیں، اور فنڈز کی حرکت امریکی کتابوں سے گزرتی ہے، جس کی وجہ سے امریکہ عالمی فنڈز کی حرکت پر نگرانی اور پابندیاں عائد کر سکتا ہے۔ mBridge کا تجارتی اہمیت یہ ہے کہ یہ ایک ایسا بین الاقوامی سیٹلمنٹ انفراسٹرکچر تعمیر کرتا ہے جو امریکہ کے دائرہِ نظر سے بالکل باہر کام کرتا ہے۔ رپورٹ میں خاص طور پر زور دیا گیا ہے کہ یہ نظام «مینیمم وائبل اسٹیج» (Minimum Viable Stage) تک پہنچ چکا ہے — یعنی ٹیکنالوجی کے لحاظ سے اب یہ عملی طور پر استعمال کے قابل ہے، صرف تصور نہیں۔

سزاؤں کے اوزار سے بچنے کے لیے بنیادی ڈھانچہ تیار ہو چکا ہے، جو اس بحران کا ایک اہم ساختی تبدیلی ہے۔

- خرابی چار: پابندیاں نے متبادل نظام کو جنم دیا

امریکہ کی روس اور ایران کے خلاف سزائیں،客观地充当了“去美元化实验室”。被制裁国被迫开发替代支付方案,俄伊、俄中、俄印之间已形成了大量以本币结算的贸易实践。这些经验和基础设施会留存并扩散,供更多参与方使用。制裁「武器化」存在显著的反噬效应——制裁越频繁,全球对美元依赖的脆弱性认知就越强,去美元化的动机就越大。

4.2 دوسری سطح: ایران کے تنازعے کے تین بدون واسطہ اثرات

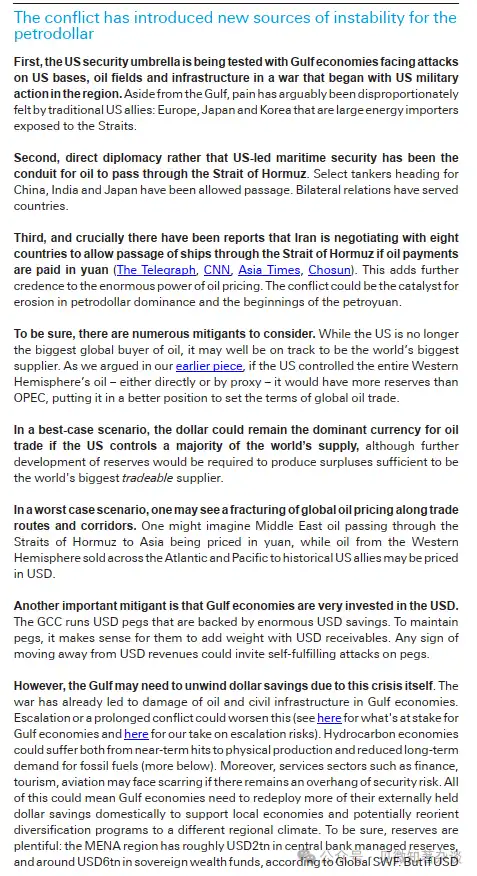

پہلا冲击: امریکہ کی سुرکھا کی یقین دہانی کی عزت متاثر ہوئی

گلف علاقے میں امریکی فوجی بندرگاہوں پر حملہ ہوا، تیل اور گیس کی بنیادی ڈھانچہ نشانہ بنایا گیا، اور ان واقعات کا علامتی اثر ان کے عملی نقصان سے کہیں زیادہ ہے۔ 1974 کے معاہدے کی بنیادی پیشگوئی یہ تھی کہ امریکہ مؤثر حفاظتی تحفظ فراہم کر سکتا ہے، لیکن آج اس پیشگوئی کو علنی طور پر اور بار بار سوال کیا جا رہا ہے۔ جی سی سی ممالک کے لیے، یہ منطقی حساب کتاب کو فعال کرے گا: اگر حفاظتی تحفظ قابلِ اعتماد نہیں رہا، تو "ڈالر متعین" کے اس ضمنی خرچ کو ادا کرتے رہنا اب بھی مناسب ہے؟

دوسرے حملے: هرمز کے گزرگاہ کا سیاسی دوبارہ ڈیزائن

ہرمز مضائقہ کے ذریعے گزرنے والے کچھ تیل ٹینکر، امریکی فوجی طاقت کے بجائے دوطرفہ دیپلومیسی کے ذریعے گزرنے کی اجازت حاصل کر رہے ہیں — چین، بھارت، اور جاپان کے لیے جہازوں کو گزرنے کی اجازت دی گئی۔ اس کا مطلب یہ ہے کہ دنیا کے سب سے اہم توانائی شٹل کنٹرول کرنے والا، "امریکی فوجی طاقت" سے "ایران کی سیاسی خواہش" کی طرف منتقل ہو رہا ہے۔

ہرمز جھیل سے روزانہ تقریباً 20 ملین بریل تیل گزرتا ہے، جو عالمی تیل کی سمندری ٹرانسپورٹیشن کا 20 فیصد ہے۔ یہ ایک انتزاعی جغرافیائی سیاست نہیں ہے، بلکہ ایک عملی مسئلہ ہے جو جاپان، جنوبی کوریا اور یورپ کے فیکٹریوں کے کام شروع کرنے کو直接影响 کرتا ہے۔

تیسرے حملے: تیل کے لیے چینی یوان کا اجباری رجحان

سب سے زیادہ تاثر دینے والی خبر کئی میڈیا گروہوں سے آئی ہے: ایران کچھ ممالک کے ساتھ مذاکرات کر رہا ہے کہ وہ ہرمز کے گزرے کے بدلے پیٹرولیم کی ادائیگی کے لیے یوان استعمال کر سکتے ہیں۔ اگر یہ معاہدہ عمل میں آ جائے تو اس کا مطلب یہ ہوگا کہ گزرے کا حق خود پیٹرولیم کی قیمت کے معاوضے کا ذریعہ بن جائے گا—یہ زمینی کنٹرول اور مالیاتی پالیسی کو براہ راست جوڑنے والا ایک نیا آلہ ہے، جسے "پیٹرولیم یوان" کا اجباری اشتہاری ورژن سمجھا جا سکتا ہے۔

جب یہ مکانیزم کامیاب ثابت ہو جائے گا، تو اس کا نمونہ اثر گہرا ہوگا۔ مشرق وسطیٰ سے ایشیا تک کی تیل کی تجارت کی راہیں آہستہ آہستہ ایک الگ رینمنی پر مبنی قیمت گذاری کے علاقے میں تبدیل ہو سکتی ہیں، جو مغربی نصف کرہ کے ڈالر پر مبنی قیمت گذاری کے علاقے کے ساتھ متوازی ہوں گی—یہ رپورٹ کا "بھاری سیناریو" کا مرکزی نقطہ ہے۔

4.3 تیسری سطح: توانائی کا تبدیلی — ڈالر کے لیے زیادہ بنیادی خطرہ

تیل کو کرنسی کے بدلے دینے سے گہرا خطرہ عالمی تیل کے تجارتی حجم میں کمی ہے۔ یہاں ایک اہم فرق ہے: اہم بات یہ نہیں کہ دنیا کتنے تیل کا استعمال کرتی ہے، بلکہ یہ ہے کہ دنیا کتنے تیل کا عبوری تجارت کرتی ہے۔

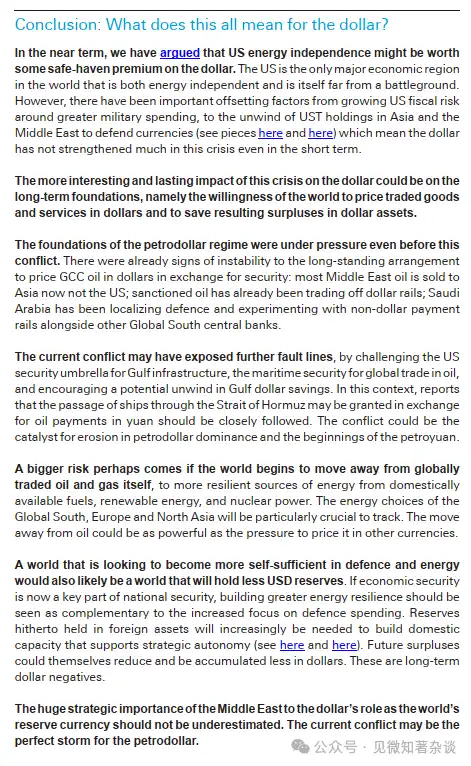

اگر یورپ پرماں اور تجدیدی توانائی کے ذریعے تیل کے درآمد کو کم کر دے، تو مشرق وسطی کا برآمدی زیادہ بچتا ہے، جس سے ڈالر میں ادائیگی کی جانے والی تجارت کم ہو جائے گی، اور ڈالر کی عالمی مانگ کم ہو جائے گی—حتیٰ کہ تیل کی قیمتیں بہت زیادہ ہوں، تیل ڈالر کا نظام کمزور ہو جائے گا۔

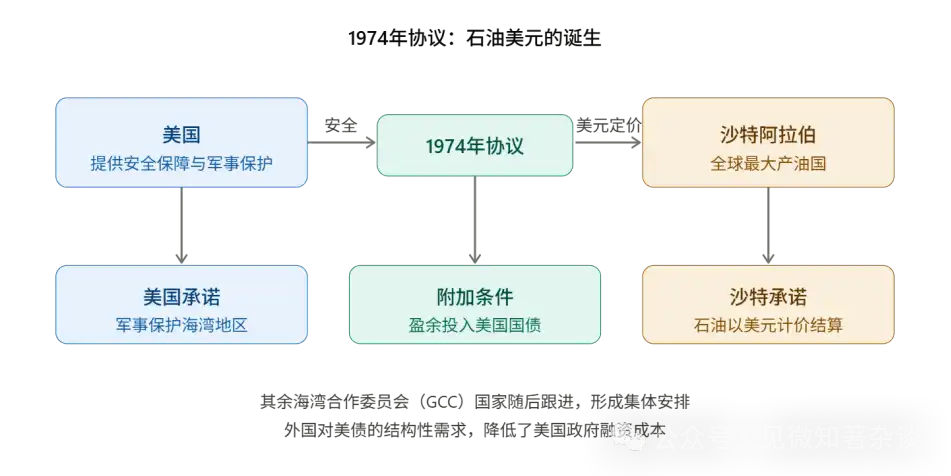

انرجی پر انحصار کرنے والی معیشت کے تین راستے:

اہم انتباہ: پیٹرولیم ڈالر کے نظام کو "پیٹرولیم" اور "ڈالر" دونوں کے ساتھ دباؤ کا سامنا ہے — پیٹرولیم کو ڈالر کے بغیر قیمت دینے کا دباؤ ہے، جبکہ ڈالر کو پیٹرولیم تجارت کی مقدار میں کمی کی وجہ سے مانگ میں کمی کا دباؤ ہے۔

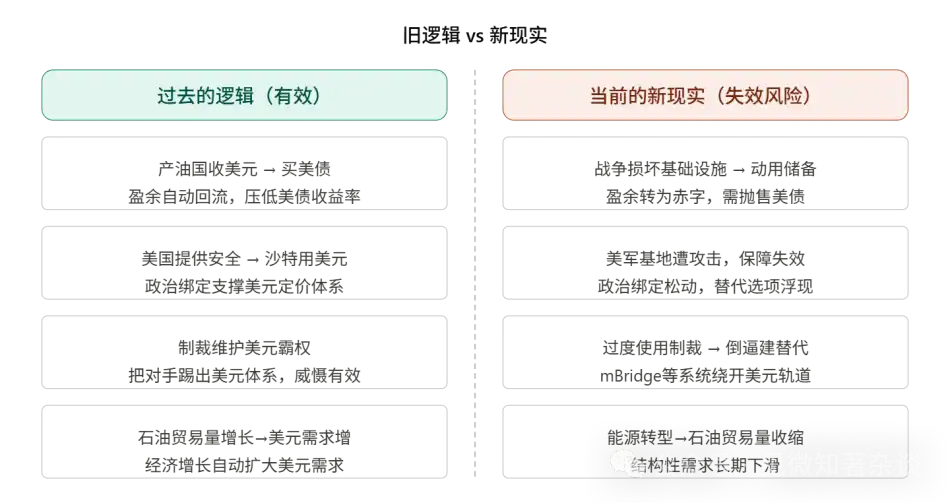

باب پانچ: موجودہ تنازع میں پرانے منطق کی بے کاری

5.1 زیادہ کا الٹنا: سب سے بڑے خریدار سے ممکنہ فروخت کرنے والے تک

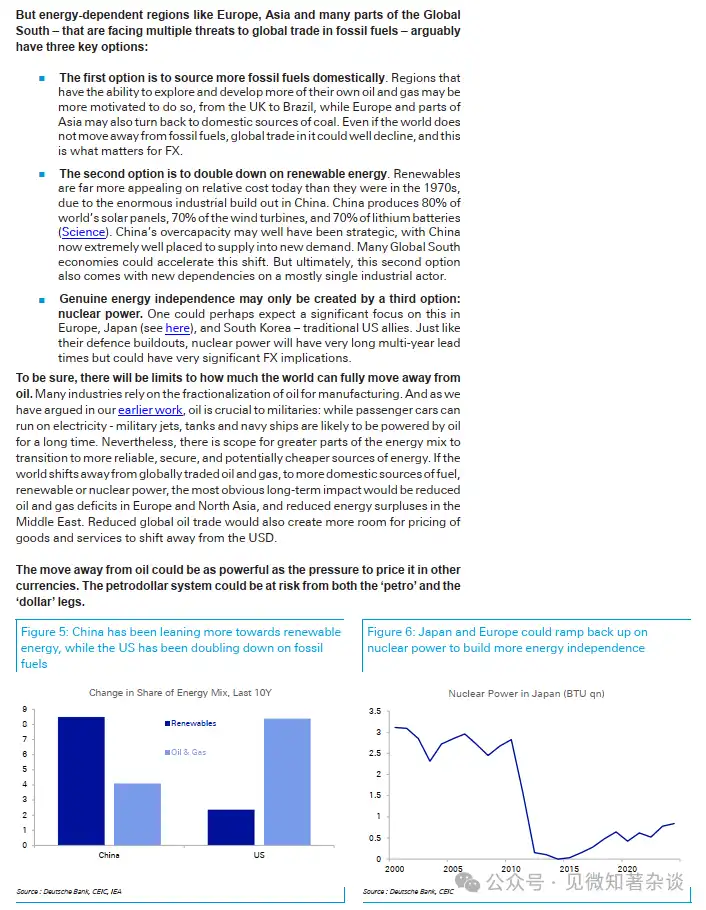

تاریخی طور پر، تیل کی قیمتوں کے صدمے عام طور پر جی سی سی ممالک کے ڈالر کے زیادہ سے زیادہ ہونے کے ساتھ ساتھ امریکی ٹریژری بانڈز کی مزید مانگ کا باعث بنے ہیں۔ لیکن موجودہ تنازعہ اس قاعدے کو توڑ رہا ہے: جنگ نے تیل اور گیس کے بنیادی ڈھانچے اور پیداواری صلاحیتوں دونوں کو نقصان پہنچایا ہے، اور خلیجی معاشیات ممکنہ طور پر زیادہ سے زیادہ والے کردار سے اپنی معیشت کو بحال کرنے کے لیے اپنے ذخائر استعمال کرنے والے deficit والے کردار میں تبدیل ہو سکتی ہیں۔

سائز کا حوالہ: MENA علاقہ میں تقریباً 2 ٹریلین ڈالر کے مرکزی بینکوں کے ذریعہ پرودار کردہ احتياطیات اور تقریباً 6 ٹریلین ڈالر کے سرویتھ ویلفیئر فنڈز ہیں۔ یہ اثاثے امریکی مالیاتی سکیموں پر مرکوز ہیں۔ اگر ان کا بڑے پیمانے پر انصراف مقامی تعمیر و ترقی کے لیے کیا جائے، تو یہ سمت تاریخی طور پر تیل ڈالر کے ری سائکلنگ کے برعکس ہوگی — امریکی مالیاتی سکیموں کا صاف فروخت کنندہ بن جائے گا۔

5.2 امریکی مالیاتی پیپرز کی فراہمی میں ساختی دباؤ

آج کے امریکی مالیاتی بانڈ مارکیٹ کو سمجھنے کے لیے، مانگ کی کمی اور پیشکش کے توسیع کو ایک ساتھ دیکھنا ضروری ہے:

- مانگ کی طرف سے: جی سی سی کے ذخائر شاید صاف خریداری سے صاف فروخت پر منتقل ہو جائیں؛ چین کے امریکی اسٹیٹ بانڈز کے مالکانہ حصے 1.3 ٹریلین ڈالر کے اعلیٰ سطح سے 7700 ارب ڈالر تک کم ہو چکے ہیں؛ جاپان نے معاوضہ بازار میں مداخلت کے لیے یین کی کم قیمت کے دباؤ کے باعث امریکی اسٹیٹ بانڈز کی لگاتار فروخت جاری رکھی ہے

- آپ کی فراہمی: امریکی فیصلہ کن خسارہ جاری ہے، جنگی فوجی اخراجات نے اخراجات میں مزید اضافہ کیا ہے، امریکی قرضہ مجموعی طور پر 35 ٹریلین ڈالر سے زیادہ ہو چکا ہے، اور سالانہ خالص جاری کردہ رقم نئی ریکارڈ پر پہنچ گئی ہے

اس کا مطلب یہ ہے کہ امریکی قرضہ بازار ایک تاریخی ساختی تبدیلی کا تجربہ کر رہا ہے: 'بیرونی مرکزی بینکس مستحکم حد تک نئے خریدار ہیں' سے 'بیرونی مرکزی بینکس صرف خریداروں کے طور پر نکل رہے ہیں'، اور گھریلو خریدار (فیڈرل ریزرو، پنشن فنڈز، تجارتی بینکس) کو اس خلا کو بھرنا ہوگا، جس کے نتیجے میں درکار منافع کا پریمیم بڑھ رہا ہے۔

5.3 اس بار ڈالر کیوں مضبوط نہیں ہوا

تاریخی طور پر، علاقائی بحرانوں کے ساتھ امریکی ڈالر کی طاقت بڑھتی ہے (بچنے کا اثر)۔ لیکن اس تنازع میں امریکی ڈالر کا رجحان توقعات سے کہیں کمزور تھا، کیونکہ متعدد عوامل کا اثر متعادل ہو رہا تھا:

مثبت: امریکہ کی خودکفایتی توانائی ایک مخصوص بچاؤ پریمیم فراہم کرتی ہے، جو عالمی بڑی معیشت کے درمیان واحد ایسا ملک ہے جو توانائی کے لحاظ سے خودکفایت ہے اور جنگ کے میدان سے دور ہے۔

منفی (1): فنڈز کے تقسیم میں اضافہ، فوجی خرچوں میں تیزی سے اضافہ امریکی فiscal deficit کی فکر کو بڑھا رہا ہے

منفی (2): ایشیا اور مشرق وسطی کے ممالک اپنی کرنسی کے ارزش کے تحفظ کے لیے امریکی گولڈ سرٹیفکیٹس فروخت کر رہے ہیں (پیٹرول ڈالر کی واپسی کا الٹا رجحان)

منفی (تین): تیل ڈالر سائکل کمزور ہو رہا ہے، جس نے تاریخی طور پر ڈالر کی حمایت کی ہے وہ خودکار مکانیزم ختم ہو رہا ہے

اس "اندرونی اور بیرونی خطرات" کے مجموعہ نے وضاحت کر دی ہے کہ اس تنازع میں ڈالر کی کارکردگی تاریخی رجحانات کے مطابق کیوں اتنی مضبوط نہیں ہوئی۔

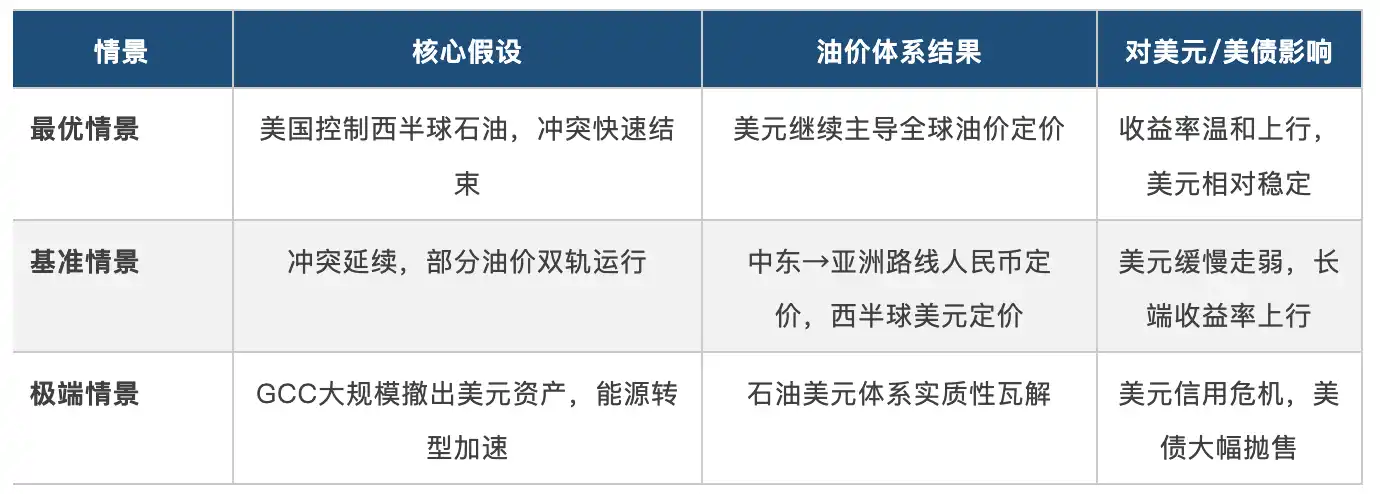

باب چھ: بفر فیکٹرز اور سیناریو اینالیسس

6.1 نظر انداز نہ کی جانے والی اُلٹی طاقت

اناہم بفر فیکٹرز کو سمجھنےکے بعدزیادہ مکمل جائزہ لینے میں مدد ملتی ہے:

امریکا سب سے بڑا تیل فراہم کنندہ بن سکتا ہے

امریکہ نے شیل انقلاب کے ذریعے توانائی کی خودکفایت حاصل کر لی ہے، اگر وہ مغربی نصف گولے کے وسائل (کینیڈا، مشرقی اور جنوبی امریکہ) کو مزید ادغام کرتا ہے، تو اس کے ذخائر OPEC سے زیادہ ہو جائیں گے۔ سب سے بڑے فراہم کنندہ کے طور پر، امریکہ تیل کے تجارتی شرائط کے تعین میں قیادت کرنے کی صلاحیت رکھے گا — 'خریداروں کا تحفظ' سے 'آپوزیشن کنٹرول' تک، نئے فریم ورک میں ڈالر کی قیمت سیٹنگ نظام برقرار رکھے گا۔

GCC ممالک کا ڈالر سے گہرا تعلق

خلیجی ممالک کے مالیاتی نظام کا امریکی ڈالر کے ساتھ جڑا ہوا ہے، جس کی پیچیدہ تفصیل میں کئی تریلین ڈالر کے فارن ایکسچینج ریزروز اور سوورین ویلتھ فنڈز شامل ہیں۔ یہ ریزروز امریکی ڈالر کے اسٹرینگتھ سے براہ راست منسلک ہیں، اور کوئی بھی امریکی ڈالر سے الگ ہونے کی کوشش اپنے ملکی کرنسی کے خلاف سپیکولیٹو حملوں کا باعث بن سکتی ہے، جو ایک طاقتور خود تنظیمی مکینزم تشکیل دیتی ہے۔

6.2 سیاق و سباق کا تجزیہ: تین ممکنہ مستقبل

فصل سات: نتیجہ: سستی متغیرات کے طویل مدتی اثرات

7.1 مختصر اور طویل مدت کے درمیان فرق

مختصر مدت (1–3 سال) میں، امریکی توانائی کی خودکفالت کچھ نسبی فائدہ فراہم کرتی ہے، لیکن متعدد ناگہانی عوامل ایک دوسرے کو متوازن کرتے ہیں، جس کی وجہ سے ڈالر اعلیٰ سطح پر قائم رہ سکتا ہے لیکن نمایاں طور پر مضبوط نہیں ہو سکتا، اور فیصلہ کن خسارے اور سود کے دباؤ کے تحت امریکی بانڈز کے فائدہ شرح میں اضافے کا خطرہ ہے۔

زیادہ اہم بات یہ ہے کہ لمبے مدتی ساختی تبدیلیاں (3–10 سال سے زیادہ)۔ رپورٹ میں ڈالر کو دبائے رکھنے والی تین لمبی مدتی راہیں شناخت کی گئی ہیں: تیل کی قیمت کا متبادل کرنسی میں تعین، عالمی تیل کے تجارتی حجم میں کمی (�رژی کا ٹرانزیشن)، اور ممالک کی طرف سے جان بوجھ کر ڈالر کے اخراجات میں کمی کرنا۔ یہ تینوں راہیں آہستہ متغیر ہیں، جو مختصر مدت میں تیزی سے اپنے اثرات نہیں دکھائیں گی، لیکن اگر یہ رجحان قائم ہو جائے تو اسے الٹنا مشکل ہو جائے گا۔

7.2 سب سے زیادہ ٹریک کرنے کے قابل سگنل

نفٹ ڈالر سسٹم کے رجحان کو سمجھنے کے لیے درج ذیل اشارے سب سے اہم نگاہ کا اضافہ ہیں:

ہرمز جھیل کے لیے گزر کی ترتیبات: کیا یہ ایک مستقل چینی یوآن ادائیگی کے لیے گزر کے حقوق کا نظام بناتی ہیں؟

GCC کے س Sovereign Wealth Funds کی حرکتیں: MENA علاقے میں امریکی مالیاتی بانڈ کے مالکانہ حصص میں کیا نظام گت بڑھ رہی ہے؟

پروجیکٹ mBridge کا استعمال: عملی ٹریڈنگ کی مقدار کیا شروع ہو چکی ہے؟

سعودی تیل کی ادائیگی کا عملی مالیاتی واحد: کیا غیر ڈالر تیل کے معاہدے کی تصدیق ہوئی ہے؟

یورپ، جاپان اور کوریا میں ایٹمی توانائی کی سرمایہ کاری: کیا یہ حقیقی طور پر فسیل فUEL توانائی کے منصوبوں سے الگ ہونے کا راستہ بن رہی ہے؟

7.3 آخری بنیادی فیصلہ

رپورٹ کے آخری مرکزی جائزہ کو دہراتے رہنا چاہیے: 【دفاع اور توانائی کی خودکفایت پر مبنی دنیا، ایک ایسی دنیا ہوگی جہاں ڈالر کے ذخائر کم ہوں گے۔】 یہ ڈالر کے تباہ ہونے کا پیش گوئی نہیں، بلکہ ڈالر کے آہستہ پس ہوتے جانے کا ساختی جائزہ ہے۔ جب عالمی ممالک کی بہترین حکمت عملی "ڈالر نظام میں شامل ہونے" سے "ڈالر کے لیے کمزوری کو کم کرنے" کی طرف منتقل ہو جائے، تو پیٹرولیم ڈالر کے حلقوں کا ہر نقطہ حد تک کمزور ہو جائے گا۔ یہ ایک دہائیوں کا آہستہ متغیر ہے، لیکن اس کا رجحان اب اس تنازع کی وجہ سے زیادہ واضح ہو چکا ہے۔