2025ء کے آخر تک چین کی مرکزی بینک کے "ڈیجیٹل چین کرنسی کے حوالے سے مالی اداروں کی بنیادی ڈھانچہ کی تعمیر اور اس کی حکومتی سروس کے نظام کو مزید ترقی دینے کے لئے اقدامات کا منصوبہ" جاری کرنا، ڈیجیٹل چین کرنسی کو "ڈیجیٹل کیش 1.0" سے "ڈیجیٹل ڈپازٹ مانی 2.0" کے دور میں داخل ہونے کا اعلان کرتا ہے۔

اسکی بنیادی تبدیلی یہ ہے کہ 1 جنوری 2026ء کے بعد سے ڈیجیٹل چینا کرنسی کے والیٹ کی رقوم پر سود کی ادائیگی شروع ہو جائے گی، اور اس کی قانونی حیثیت مرکزی بینک کے سیدھے ذمہ داری سے تبدیل ہو کر ... ہو جائے گی۔تجارتی بینک کے ذمقانونی کرنسی خصوصیات۔

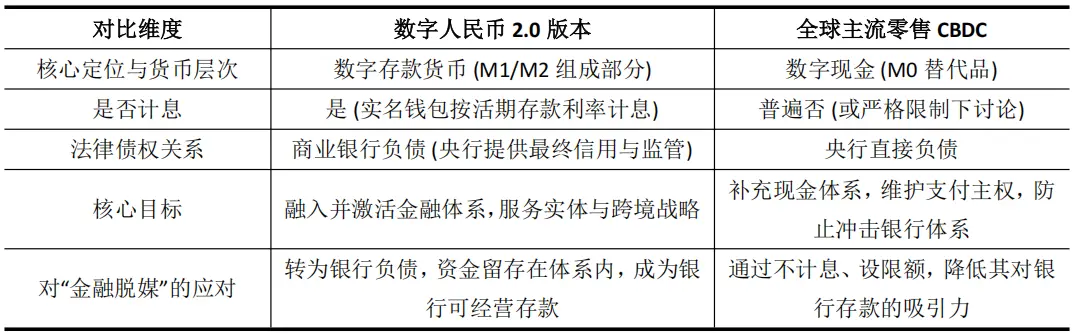

عالمی سی بی ڈی سی کی مشترکہ مشکلات اور چینی ڈیجیٹل یوان کا راستہ نکالنا

130 سے زائد مالیاتی ادارے دنیا بھر میں تلاش کر رہے ہیں۔سی بی ڈی سیاس مسئلہ کا حل ایک مشکل تضاد میں الجھا ہوا ہے: یہ کیسے ممکن ہے کہ جب ہم ڈیجیٹل کرنسی متعارف کرائیں تو اس کے ذریعے روایتی بینکنگ نظام کی بنیاد کو خطرے میں نہ ڈالیں؟ اس کی بنیادی وجہ مالیاتی میڈیا کے خاتمے کی طرف سے توجہ ہے - یعنی یہ خدشہ کہ مرکزی بینک کے ہاتھوں عوام کو محفوظ اور آسان ڈیجیٹل قانونی کرنسی فراہم کرنا، تجارتی بینکوں کے جمع کردہ ودیعتوں کو کم کر سکتا ہے اور قرضوں کی فراہمی کے نظام کو متاثر کر سکتا ہے۔

لہٰذا، چاہے یورپی سینٹرل بینک (ECB) کی ڈیجیٹل یورو کے حوالے سے مالیاتی حد مقرر کرنے کی بحث ہو یا جاپانی سینٹرل بینک کی واضح ہدایت ہو، دونوں کے پیچھے ایک دفاعی منطق موجود ہے۔ وہ ریٹیل سی بی ڈی سی کو سختی سے غیر منافع بخش ڈیجیٹل نقد (M0) کے طور پر محدود کر کے، بینک کی جمع کاری کی کشش کو کم کر کے مالی استحکام کو یقینی بنانے کی کوشش کر رہے ہیں۔ لیکن یہ عام طور پر سی بی ڈی سی کو کاروباری اور بینک کے حوالے سے حوصلہ افزائی کی کمی کی وجہ سے ترقی کے لیے کمزور ہو جاتا ہے، اور اس کے کام کرنے کا مقصد اور مقصد الگ ہو جاتا ہے۔

اس کی بنیاد پر، ڈیجیٹل چائنا کرنسی دنیا کی پہلی سی بی ڈی سی ہو گی جو عام صارفین کے کیش میں موجود رقم پر سود دے گی۔ ڈیجیٹل چائنا کرنسی 2.0 نے پیشکش کے نظامی ارتقاء کے ذریعے مالیاتی قرض کے تعلقات کو دوبارہ ترتیب دیا ہے، جس کے ذریعے بینک کے نظام کے اندر خطرات کو کم کرنے اور نئی توانائی کی پیداوار کی کوشش کی گئی ہے۔ اس کا فرق دنیا کے دیگر ریٹیل سی بی ڈی سی سے یہ ہے کہ:

یہ ماڈل چین کے ڈجیٹل یوان کو بینک کے خطرے میں مبتلا ہونے والے "بیرونی سسٹم" کے اوزار کو بینک کے اثاثہ و ذمہ داری کے جدول میں گہرائی سے شامل ہونے والی "اندر کی خون کی نالی" میں تبدیل کر دے گا۔

تجاری بینکوں کو ڈیجیٹل چین کرنسی جمع کاروائی کا انتظامی اور منافع حاصل ہوتا ہے، اور ان کا ترویجی حوصلہ "نامساعد ذمہ داری" سے "اپنی مرضی سے آپریشن" کی طرف چلا گیا ہے، جس کے نتیجے میں قابل استمرار بازار میں ترویجی چلن تشکیل پایا ہے۔ اس کے ساتھ ساتھ، واضح جمع کاروائی کی بیمہ ضمانت نے صارف کی طرف سے اعتبار کے شکوک و شہوتوں کو دور کر دیا ہے۔

یہ صرف حوصلہ افزائی کے مسئلے کو حل کرے گا بلکہ یہ اس بات کی علامت ہے کہ ڈیجیٹل چین کے یوان کو روایتی کرنسی کی تخلیق اور کنٹرول کے فریم ورک میں شامل کر دیا گیا ہے، جو کرنسی کے مرکزی بینک کو ایک نیا پالیسی ویئریبل (ڈیجیٹل چین کے یوان کی شرح سود) فراہم کرے گا جس پر سیدھا اثر ڈالا جا سکے گا، اس کی معاملات کی نشاندہی کی جا سکتی ہے، جو کہ مناسب ساختاتی کرنسی پالیسی ک

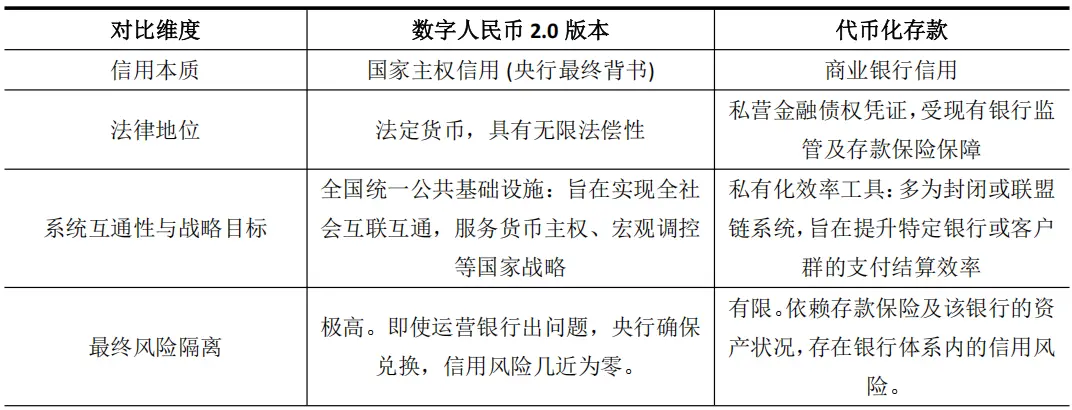

نئی شکل کی تعریف: چائنا بیسڈ کرنسی (CDBC) اور ٹوکنائزڈ جمع کارکو "میکس" کرنا

رقمی یوان 2.0 کی چارکی اور بینک کی کارکردگی کی وجہ سے یہ تجارتی بینکوں کے ٹوکنائزڈ جمع کاروبار سے کچھ مشابہ ہے۔ دوسری بات یہ ہے کہ یہ جمع کاروبار بلاک چین پر بینک جمع کے ڈیجیٹل سرٹیفکیٹ ہیں (مثال کے طور پر جی پی ایم کوائن) اور ان کا مقصد اداروں کے درمیان سیٹلمنٹ کی کارکردگی کو بہتر بنانا ہے۔ لیکن یہ مشابہت صرف سطحی ہے، دونوں کے درمیان اعتبار کی بنیاد اور اسٹریٹجک سطح کے لحاظ سے بنیادی فرق ہے۔

رقمی یوان 2.0 ایک نیا میکس شکل تخلیق کرتا ہے: یہ ٹوکنائزڈ جمع کارکردگی کا مظاہرہ کرتا ہے لیکن اصل میں یہ مکمل قومی سوورین کرنسی کی اعتماد پر مبنی ہوتا ہے۔

یہ تمیز بہت اہم ہے۔ ٹوکنائزڈ جمع کاروبار کی ادائیگی کی ذمہ داری اس کے جاری کنندہ بینک کے اثاثہ و ذمہ داری کی تفصیل سے گہرا تعلق رکھتی ہے، اور اس کی بنیادی حیثیت موجودہ مالیاتی وسطی اداروں کی کارکردگی کو بہتر بنانے کا آلہ ہے۔ جبکہ چینی روپے 2.0 کی ادائیگی کی ذمہ داری کا بنیادی حجر ملکی سربراہی ہے، اور اس کا مقصد مستقبل کی میٹرو ایکانامی کی حمایت کرنے والی بنیادی مالیاتی ڈھانچہ تعمیر کرنا ہے۔

رپورٹ میں یہ بھی کہا گیا ہے کہ یہ ملکی اعتماد کی حمایت سے ملنے والی اور پروگرام کرنے کی صلاحیت رکھنے والی کرنسی، "بلاک چین + ڈیجیٹل اثاثہ" کے دو پلیٹ فارم موڈ کو بنانے کے لئے ایک اہم اسکرول فراہم کرتی ہے۔

لہٰذا، 2.0 ڈیجیٹل چینا کرنسی کی اپ گریڈ کرنا، ادائیگی کے اوزار کی ترقی سے کہیں زیادہ ہے، بلکہ آنے والے عظیم پیمانے پر اثاثوں کی ٹوکنائزیشن دور کے لئے، ایک "سیٹلمنٹ ٹریک" کی بنیاد رکھتا ہے جس میں سب سے زیادہ اعتبار کا درجہ ہو۔

کوئن کے ساتھ سود کی ادائیگیاں جاری کر کے ہانگ کانگ کی جدید مالیاتی نظام کو فروغ دینا

ہونگ کانگ جو جغرافیائی اور ادارتی اعتبار سے منفرد ہے، اس پر دیجیٹل چینی یوان کے سٹریٹجک ارتقاء کے اثرات سب سے زیادہ واضح اور گہرے ہوں گے۔

دی جیٹل یوان کے عالمی اور مالی اسکینرز میں "ادائیگی کا چینل" سے "تیار کردہ اثاثہ" تک تبدیلی کے حوالے سے اس کلیدی متغیر کو ایک بڑا تبدیل کن ثابت ہوا ہے، جس کے نتیجے میں ہنگ کنگ کو "عالمی دی جیٹل اثاثہ مرکز" کی حیثیت دینے میں مختلف سطحوں پر اہم تبدیلیاں لائی گئی ہیں۔

پہلا، سود کی ادائیگی کراس بارڈر فنڈز کے چکر کی ترغیب کے مسئلے کو حل کرتی ہے اور ہانگ کانگ کے آف شور چینی یوان فنڈز کے تالاب کے کردار کو سیدھے طور پر مضبوط کرتی ہے۔

می برج (mBridge) کے مبنی بین الاقوامی ادائیگی کی نیٹ ورک میں، سود پر مبنی ڈیجیٹل کرنسی صرف چلت کا ذریعہ ہے، اور کمپنیوں کو ادائیگی کو جلدی سے مکمل کرنے کا حوصلہ حاصل ہے تاکہ فنڈز کے استعمال کی لاگت کم کی جا سکے۔ سود کے بعد، ڈیجیٹل یوان کے ہانگ کانگ کے آف شور یوان کے جمع کاروبار کے ساتھ مقابلہ کرنے کے اہلیت کے ساتھ ہیں۔ بین الاقوامی کمپنیوں کے فنانسی مرکز انہیں قابل سود مالیاتی اثاثوں کے انتظام کا آلہ کے طور پر استعمال کر سکتے ہیں، اور ہانگ کانگ کے قانونی نظام میں طویل عرصہ تک قائم رہ سکتے ہیں۔

مBridge کی موجودہ کاروائیوں میں چینی روپے کا تناسب 95 فیصد سے زائد ہے، اور سود کی ادائیگی کی پالیسی اس گھنٹی کے فوائد کو موجودہ فوائد میں تبدیل کرنے کی امید ہے، جو ہانگ کانگ کے آف شور چینی روپے کے فنڈز کو وسعت دینے اور گہرائی دینے میں مدد فراہم کرے گی اور اس کی مرکزی حیثیت کو مستحکم کرے گی۔

دوسری بات یہ ہے کہ سود کی ادائیگی ڈیجیٹل چینی یوان کی اہمیت کو بڑھاتی ہے جو ہانگ کانگ میں ٹوکنائزڈ اثاثوں کے اجرا اور سیٹلمنٹ کے لیے کرنسی کے طور پر

ہانگ کانگ بانڈز جیسے اثاثوں کی ٹوکنائزیشن کو بڑے پیمانے پر فروغ دے رہا ہے۔ ایسے ڈیلیوری ایگنست پیمنٹ (DvP) چکاچوڑ میں، چکاچوڑ کرنسی کا اعتباری درجہ فوری طور پر پروڈکٹ کی خطرہ قیمت گذاری اور بازار کی قبولیت سے وابستہ ہوتا ہے۔ ملکی اعتبار کے ساتھ ساتھ سود کی ادائیگی کا حامی ڈیجیٹل چائنا کرنسی کا اعتباری درجہ کسی بھی اکیلی بینک کے ٹوکنائزڈ جمع کردہ رقم سے بہت زیادہ ہے۔

چین کے مالیاتی اداروں کے اکیلے منصوبے نے ٹوکنائزڈ جمع کاری کی مواصلاتی حیثیت کا جائزہ لیا ہے، اور ڈیجیٹل چائنا کے 2.0 کو اس ماحول میں ایک بلند ترین سطح کا سیٹلمنٹ اثاثہ قرار دیا جا سکتا ہے۔ ڈیجیٹل چائنا کی پروگرامنگ کی صلاحیت کا استعمال کر کے بانڈ کے سود کی ادائیگی کے عمل یا تجارتی فنانسنگ کی شرائط کو خود کار طریقے سے کارروائی کی جا سکتی ہے، جو کہ کارکردگی کو بہت حد تک بہتر کرے گا اور آپریشنل خطرے کو کم کرے گا۔

یہ ہانگ کانگ میں ٹوکنائزڈ حکومتی سبز قرضے جیسے اعلی معیار کے مالیاتی مصنوعات کی فراہمی کے لیے ایک پیش رفت کے ساتھ ایک ممکنہ بنیادی مالیاتی ڈھانچہ فراہم کرتا ہے۔

تیسرہ، سود کی ادائیگی ڈیجیٹل چینا کے یوان کے گرد مالی خدمات کی نوآوری کے فضا کو فعال کرتی ہے اور ہانگ کانگ کی فنانشل ٹیکنالوجی کے لیے معاون مواقع فراہم کرتی ہے۔

جب مالیاتی ڈیجیٹل چین کے ذریعے قابل ادائیگی اور سود پیدا کرنے والی ذمہ داری بن جائے تو اس کے گرد جمع کاری، سرمایہ کاری، فنانسنگ اور اسمارٹ کانٹریکٹس کی سروسز پیدا ہو جائیں گی۔

ہانگ کانگ میں عالمی معیار کا عدالتی نظام اور فعال مالی بازار موجود ہے، اس لیے یہ ایسی نوآوری کے ایسے سروسز کو ٹیسٹ کرنے کا ایک مثالی "سینڈ بکس" ہے۔ مثلاً ڈیجیٹل چین کیس کی توسیع کے ساتھ مجازی اثاثوں کے پلیٹ فارم کو جوڑنے والے قانونی گیٹ وے کی تیاری یا اس کی سود کی خصوصیات کی بنیاد پر ساختیک مالی اثاثوں کی تیاری۔

یہ نوآبندگی کا معاون تاثر ہونگ کانگ کو ڈیجیٹل فنانس کے پروڈکٹ ڈیزائن اور اصول وضع کرنے میں ایک اہم فوائدہ فراہم کرے گا۔

چوتھا، سود کی ادائیگی ڈیجیٹل چینا کے یوان اور ہانگ کانگ کے "ڈیجیٹل ہانگ کانگ ڈالر" کے درمیان مزید تفریقی اور تعاون کی حکمت عملی کو مضبوط کرتی

ہانگ کانگ میں ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ کر کے ویلجہ

ان دونوں ایک دوسرے کی جگہ نہیں لے رہے بلکہ وضاحت پسند مکمل کنندہ ڈھانچہ قائم کر رہے ہیں: ڈیجیٹل ہانگ کانگ ڈالر مقامی ویلج فنانس کی کارکردگی کو بہتر کرتا ہے جبکہ ڈیجیٹل چائنا یوان عالمی معیشت کو مضبوط کرتا ہے۔ یہ تعاون ہانگ کانگ کو مقامی مالی بنیادی ڈھانچہ مضبوط کرنے اور عالمی پل کے کردار کو انجام دینے کی اجازت دیتا ہے۔