اصل | Odaily ستارہ روزانہ (@OdailyChina)

مصنف | jk

مقدمہ: اگلے بُورس کے لیے کون تیاری کر رہا ہے؟

2024 سے 2025 تک کا کریپٹو بُوس، بنیادی طور پر ایک ادارہ جاتی کہانی ہے۔ جب بٹ کوائن کو 100,000 ڈالر تک پہنچانے والا طاقتور عامل، ریٹیل انویسٹرز کا FOMO نہیں بلکہ بیلکے کے IBIT کے لانچ کے بعد ETF کا صاف انفلو اور سٹریٹجی کی طرف سے جاری جاری بانڈ فنانسنگ کے ذریعے کریپٹو خریدنا تھا۔ اس بُوس کی بنیادی منطق، ادارہ جات کے 2022 سے 2023 تک کے بیئر مارکیٹ کے دوران خاموش طور پر کی گئی بنیاد رکھنے سے الگ نہیں ہے۔

آج تاریخ دوبارہ دہرائی جا رہی ہے، لیکن تفصیلات بالکل مختلف ہیں۔ 2026 کے پہلے تिमہ میں، بٹ کوائن اپنے اعلیٰ سطح سے 25 فیصد سے زیادہ گر گیا، جبکہ ایتھریم میں مزید گراؤنڈ ہوا اور مارکیٹ کا جذبہ دوبارہ سرد ہو گیا۔ تاہم، اس حوالے سے، کچھ اداروں کے اقدامات قیمت کے رجحان کے برعکس تھے: کاروباری خزانے میں خریداری بڑھ رہی تھی، سوورین ویلفیئر فنڈز میں خریداری بڑھ رہی تھی، بینکوں کے ETFs لسٹ ہو رہے تھے، اور یورپ کے روایتی فنانشل ادارے استحکام والے کرنسی میں داخل ہو رہے تھے۔ یہ سب ایک ہی سوال کی طرف اشارہ کر رہے ہیں: اگر اگلی بڑی مارکیٹ موشن ادارتی فنڈز کے ذریعے چلے گی، تو اس بار کے بائی مارکیٹ فاز میں، کون خرید رہا ہے؟

اوڈیلی کے صحافی نے پہلے تिमाहی کے کریپٹو مارکیٹ میں فنڈ انفلو کی گہری تحقیق کی۔

سب سے پہلے نتیجہ: پہلے تिमاهی میں مارکیٹ کے شدید ریکٹ کے باوجود، ادارتی فنڈز کریپٹو مارکیٹ میں لگاتار流入 جاری رہے۔ بٹ کوائن 88,000 امریکی ڈالر سے 60,000 امریکی ڈالر کے درمیان 25 فیصد سے زائد گر گیا، جبکہ ایتھریم میں 35 فیصد کی گراؤنڈ ہوئی، لیکن اسٹریٹجی (سابقہ مائیکرو اسٹریٹجی) نے اب بھی 10 ارب امریکی ڈالر سے زائد بٹ کوائن خریدا، اور مبادلہ جیسے سوورین ویلفیئر فنڈز نے بھی قیمت میں کمی کے دوران اضافہ کیا، اسی دوران امریکی SEC کے نئے جنرل لسٹنگ رولز فریم ورک کے تحت تقریباً 26 اکیلے اثاثہ کریپٹو ETFs نے جاری کرنے یا درخواست دینے مکمل کر لئے۔

2026 کے پہلے تिमاهی میں خریداری کے فنڈز میں واضح تقسیم دیکھی گئی: کچھ ہیج فنڈز نے بڑے پیمانے پر اپنے مالکانہ حصہ کم کر دیا (برویان ہاورڈ نے IBIT کے اپنے حصول کو 85% تک کم کر دیا)، جبکہ کاروباری خزانہ، یونیورسٹی فنڈز، ETF جاری کنندگان اور ابوظہبی سرکاری فنڈز نے موقع استعمال کرتے ہوئے خریداری کی۔ وینچر کیپٹل کے معاملے میں، ٹریڈز کی تعداد میں 49% کی کمی کے باوجود، تِنِمہی فنڈنگ کا کل مجموعہ تقریباً 5 ارب سے 6.8 ارب امریکی ڈالر پر برقرار رہا، جس میں تین ٹریڈز (BVNK، Kalshi، Polymarket) نے آدھا حصہ حاصل کیا۔ باہری ماحول کے حوالے سے، سی ایس ایک نے ستمبر 2025 میں ETF منظوری کے دوران کو 240 دن سے 75 دن تک کم کر دیا؛ 17 مارچ 2026 کو، سی ایس ایک اور سی ایف ٹی سی نے مل کر اعلان کیا کہ اسٹیکنگ انعامات سکورٹیز نہیں ہیں، جس سے اسٹیکنگ-بنیادی ETFs کی ایک لہر شروع ہوئی۔

حصہ اول: فعال ادارتی خریدار اور فنڈنگ کا انتظام

نئے جاری کردہ مالیاتی ٹریڈنگ فنڈ (2026ء کا جنوری سے اپریل)

اس تہہ کے دوران نئے کرپٹو ایٹ ایف مصنوعات کا ایک بڑا سلسلہ لانچ کیا گیا۔ بٹ وائس نے 14 جنوری کو نیو یارک سٹاک ایکسچینج آرکا پر چین لینک ایٹ ایف (CLNK) لانچ کیا، جس کا بیج فنڈ 2.5 ملین امریکی ڈالر تھا۔ کینری کیپٹل نے 13 جنوری کو ایک ہی دن دو مصنوعات لانچ کیں: لائٹ کوائن اسپاٹ ایٹ ایف (LTCC، جس کا مجموعی AUM تقریباً 9.7 ملین امریکی ڈالر ہے، جو امریکہ کا پہلا اسپاٹ LTC مصنوعہ ہے) اور HBAR ETF (امریکہ کا پہلا اسپاٹ Hedera مصنوعہ)؛ اس کے بعد کمپنی نے فروری میں قائمہ SUI ETF لانچ کیا جس میں قائمہ آمدنی شامل ہے۔ گرے سکیل نے بھی فروری میں SUI قائمہ ETF لانچ کیا۔ 21Shares نے 24 فروری کو ناسداک پر SUI ETF (TSUI، AUM تقریباً 12.5 ملین امریکی ڈالر) لانچ کیا، اور 6 مارچ کو پولکاڈوٹ ETF (TDOT، فیس 0.30٪، امریکہ کا پہلا اسپاٹ DOT مصنوعہ، پہلے ہفتے کا AUM تقریباً 11 ملین امریکی ڈالر) لانچ کیا۔

قدیم سرمایہ کاروں نے کچھ ETFs بھی جاری کیے ہیں۔ بیلکیئر نے 12 مارچ کو iShares Ethereum Staking Trust (ETHB) لانچ کیا، جو مین لاسٹ اداروں کا پہلا ETH سٹیکنگ ETF ہے، جس میں تقریباً 82% سٹیکنگ آمدنی ب без حصول کو براہ راست تقسیم کی جاتی ہے۔ مورگن اسٹینلے نے 8 اپریل کو مورگن اسٹینلے بٹ کوائن ٹرسٹ (MSBT) لانچ کیا، جو امریکہ کا پہلا بینکی سپاٹ BTC ETF ہے، جس کا فیس 0.14% ہے، اور پہلے دن 34 ملین امریکی ڈالر کا سرمایہ جمع ہوا، اور 8 دن بعد کل سائز 133 ملین امریکی ڈالر تک پہنچ گیا۔ علاوہ ازیں، پروشیئرز نے جنوری سے فروری کے درمیان CoinDesk 20 کرپٹو انڈیکس ETF (KRYP) لانچ کیا، جو نیو یارک سٹاک ایکسچینج Arca پر فہرست ہوا؛ NEOS نے تقریباً 29 جنوری کو اینہانسڈ بٹ کوائن ہائی یارڈ ETF (XBCI) لانچ کیا؛ بٹ وائز نے پروفیشیو انفلیشن ETF (BPRO، BTC اور دھاتوں کا مجموعہ) لانچ کیا؛ نومورا/لیزر ڈیجیٹل نے 22 جنوری کو بٹ کوائن ڈائورسیفایڈ ینگ فنڈ (BDYF، ٹوکنائزڈ آمدنی پروڈکٹ) لانچ کیا؛ 21 شیرز نے 25 فروری کو زورخ میں BTC کے بنیادی اثاثے والے Strategy Yields ETP (STRC) لانچ کیا؛ اور Hashdex نے پہلے تین ماہ میں NCIQ کو BTC، ETH، XRP، SOL اور XLM تک وسعت دے دی۔

عام طور پر، نئے پیسے (New Money)، یعنی کم مارکیٹ کیپ والے کریپٹو کرنسیوں کے ETF جاری کیے جا رہے ہیں، لیکن تجربہ کار پرانے پیسے کے ETF اب بھی زیادہ مارکیٹ کیپ والے پرانے کریپٹو کرنسیوں پر مرکوز ہیں۔

قابلِ توجہ ETF درخواستیں (23 اپریل تک منظوری کے لیے منتظر)

مورگن اسٹینلی نے جنوری کے شروع میں سپاٹ BTC (MSBT، جو اپریل میں لسٹ ہو چکا ہے)، سولانا اور ETH ٹرسٹ کے لیے S-1 درخواستیں جمع کرائیں۔ گولڈمن ساکس نے 14 اپریل کو بٹ کوائن پریمیم انکم/آپشن اسٹریٹجی ETF کی درخواست جمع کرائی۔ ہائپرلکوئڈ (HYPE) کو چار ادارہ جات نے درخواستیں جمع کرائیں: گرین اسکیل (GHYP، 20 مارچ)، بٹ وائز (BHYP، 10 اپریل)، 21 شیئرز (THYP، 14 اپریل) اور وین ایک (VHYP) — اب تک ان کی لسٹنگ منظور نہیں ہوئی۔ گرین اسکیل، وین ایک، 21 شیئرز، بٹ وائز اور کینری نے ADA سپاٹ ETF کی درخواستیں جمع کرائیں، اور CME نے ADA فیچرز کنٹریکٹس کو 9 فروری کو لانچ کیا۔ ٹروتھ سوشل (یارکووائل) نے 13 فروری کو BTC+ETH کمبائنڈ ETF اور کرونوس انکم ایونسڈ ETF کی درخواست جمع کرائی۔ بٹ وائز نے 11 ایم جی سٹریٹجی ETFs جمع کرائیں (AAVE، UNI، ZEC، TAO سمیت)۔ REX-Osprey/Defiance نے 27 ایم جی ETFs کی درخواستیں جمع کرائیں، جن میں اسٹیکنگ پروڈکٹس اور 3x لیورجڈ پروڈکٹس شامل ہیں۔

ابھی کے لیے، ہائیپرلکوئڈ کا ETF سب سے زیادہ انتظار کیا جا رہا ہے۔

ایف ٹی ایف فنڈ فلو (پہلا تین ماہ 2026)

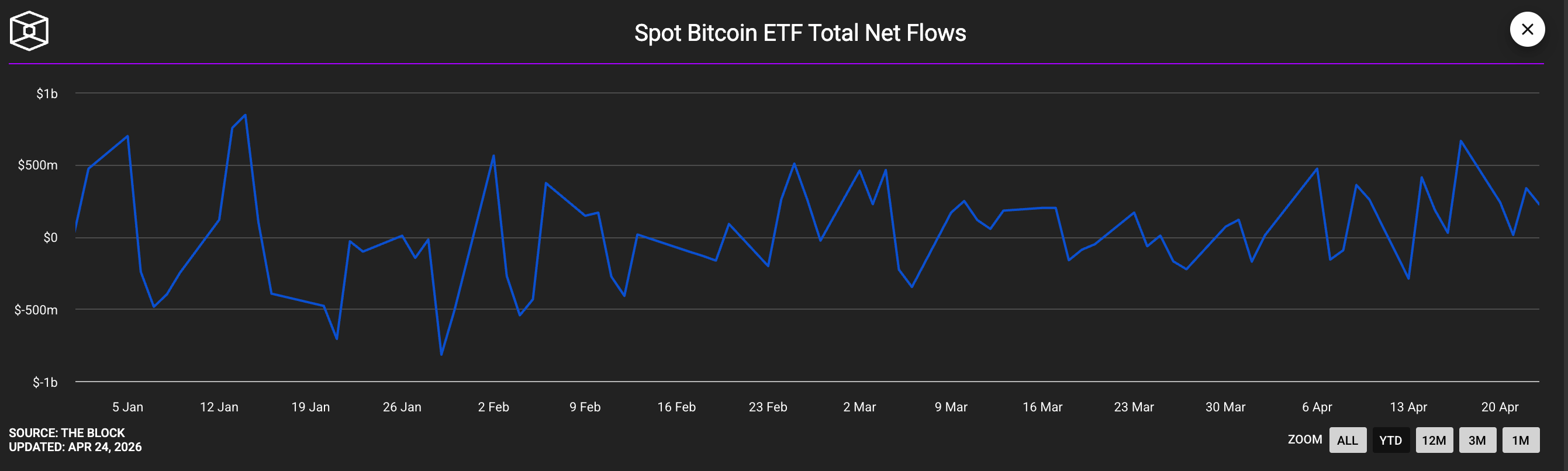

اسپاٹ BTC ETF کے فنڈ فلو میں واضح تبدیلیاں آئیں: جنوری میں صاف نکالے گئے فنڈز تقریباً 16 ارب ڈالر تھے (crypto.com کے مطابق، تینوں مہینوں تک صاف نکالے جانے والے فنڈز)، لیکن مارچ سے اپریل تک خریداری کی واپسی کے ساتھ، پورے تہہ کا نتیجہ صاف مثبت پر ختم ہوا۔ بیلکین IBIT اب بھی اہم مصنوعات ہے، جس نے پہلے تہہ میں تقریباً 84 ارب ڈالر کے صاف انفلو کا ریکارڈ بنایا، لیکن قیمت کے نیچے جانے کے اثرات کی وجہ سے AUM تقریباً 780 ارب ڈالر سے گھٹ کر 540 ارب ڈالر ہو گیا۔ ایتھریم ETF نے جنوری کے شروع میں 19 روز تک مسلسل مثبت انفلو کا ریکارڈ قائم کیا۔ XRP ETF نے پورے تہہ میں 10.7 ارب ڈالر کا صاف انفلو رکھا، جس میں 43 روز تک مسلسل مثبت انفلو رہا، جبکہ اسی دوران BTC کی مصنوعات سے بہت زیادہ کارکردگی دکھائی۔ سولانا ETF (BSOL، FSOL) کا مجموعی AUM اپریل میں 10 ارب ڈالر سے آگے نکل گیا؛ گولڈمن س Sachs نے 1.08 ارب ڈالر کا SOL ETF پوزیشن رکھنے کا اعلان کیا۔

کل کوٹر میں صاف انفلو مثبت ہے

سٹاک مارکیٹ میں فہرست شدہ کمپنیوں کی بٹ کوائن خزانہ خریداری کے ریکارڈ

اسٹریٹجی (MSTR) نے اس تہہ کے دوران مستقل طور پر زبردست خریداری جاری رکھی۔ 2026ء کی 20 اپریل تک، اسٹریٹجی نے مجموعی طور پر 815,061 BTC حاصل کیے، جس کی اوسط قیمت 75,527 امریکی ڈالر ہے، جس کا لاگت بنیاد تقریباً 616 ارب امریکی ڈالر ہے۔ جاپانی شرکت میٹاپلانیٹ (3350.T) نے 2026ء کی 1 جنوری کو اعلان کیا کہ اس نے اوسط قیمت 104,638 امریکی ڈالر پر 4,279 BTC خریدے، جس کا مجموعی اقدام تقریباً 3.8 ارب امریکی ڈالر سے زائد ہے؛ پورے پہلے تہہ میں مجموعی طور پر 5,075 BTC خریدے گئے، جو 4 اپریل کو اعلان کردہ وقت تک مجموعی طور پر 40,177 BTC رکھے، جس کا پہلے تہہ کا خریداری لاگت تقریباً 4 ارب امریکی ڈالر تھا۔

Strive (ASST) نے 13 جنوری کو 123 BTC خریدے، جس کی اوسط قیمت 91,561 امریکی ڈالر تھی، جس کا مجموعی اخراج 11.3 ملین امریکی ڈالر تھا؛ اس کے بعد انہوں نے Semler Scientific کے ساتھ مکمل اسٹاک ملٹر کر دیا، جس کے نتیجے میں دونوں کمپنیوں کے پاس 12,798 BTC ہو گئے، جس سے وہ کاروباری خزانے میں 11ویں نمبر پر آ گئے، اور یہ ملٹر 16 جنوری کو مکمل ہوا۔ مارچ کے وسط تک، Strive نے PIPE اور Semler کے ملٹر کے ذریعے تقریباً 13,628 BTC حاصل کر لیے۔ DDC Enterprise (NYSEAM) نے صرف جنوری میں تقریباً 600 BTC اضافہ کیا، اور 19 مارچ تک ان کے پاس مجموعی طور پر 2,383 BTC تھے، جن کی کل قیمت 182 ملین امریکی ڈالر تھی۔

BSTR Holdings (ایڈم بیک کی قیادت میں، کینٹر SPAC کے ذریعے) نے 30,021 BTC (21.4 ارب امریکی ڈالر کی قیمت) کے ساتھ لسٹنگ کو آگے بڑھانے کا اعلان کیا ہے۔ Twenty One Capital (XXI) نے 2 اپریل تک 43,514 BTC (31 ارب امریکی ڈالر سے زائد کی قیمت) رکھے ہیں، جو لسٹ شدہ کمپنیوں میں دوسرے سب سے بڑے بٹکوائن مالک ہیں۔ Hyperscale Data (GPUS) نے 21 اپریل کو 663 BTC 50.3 ملین امریکی ڈالر میں خریدے، جس کا مقصد 100 ملین امریکی ڈالر کا خزانہ بنانا ہے۔

ایتھریم اور اسٹیکنگ متعلقہ کمپنیوں کے خزانے

BitMine Immersion (BMNR) اب تک کا سب سے بڑا ایتھریم کارپوریٹ ٹریزری ہے، جس نے پہلے تین ماہ میں MAVAN پلیٹ فارم کے ذریعے 74,880 ETH (تقریباً 219 ملین امریکی ڈالر) کو اسٹیک کیا؛ اور 2026ء کے 20 اپریل کے ہفتے میں اکیلے ایک ہفتے میں 101,627 ETH (230 ملین امریکی ڈالر سے زائد) خریدے، جو 2026ء میں اب تک کا سب سے بڑا ایک ہفتہ کا خریداری ہے۔ 20 اپریل تک، کمپنی کے پاس تقریباً 5 ملین ETH ہیں، جن میں سے تقریباً 3.33 ملین ETH کو اسٹیک کر دیا گیا ہے، جس کا AUM تقریباً 12.9 ارب امریکی ڈالر ہے۔ SharpLink Gaming (SBET) دوسرے نمبر پر ایتھریم ٹریزری ہے، جس کے پاس تقریباً 867,000 ETH (17 ارب سے لے کر 23 ارب امریکی ڈالر تک) ہیں، جن میں سے تقریباً 100% اسٹیک کئے جا چکے ہیں، جو 10 مارچ کو فاش کیا گیا۔

اہم فروخت کرنے والے

پہلے تین ماہ کے دوران بٹ کوائن مائننگ کمپنیاں کل مل کر نیٹ فروخت کرنے والے تھیں۔ MARA Holdings نے 4 مارچ سے 25 مارچ تک 15,133 BTC فروخت کر کے 1.1 ارب امریکی ڈالر حاصل کیے، جو قابل تبدیل نوٹس کی خریداری کے لیے استعمال ہوئے؛ Riot Platforms نے 3,778 BTC فروخت کر کے 290 ملین امریکی ڈالر حاصل کیے؛ Nakamoto Holdings نے 284 BTC فروخت کیے؛ Genius Group نے 1 اپریل کو اپنے تمام 84 BTC ختم کر دیے۔ بھوٹان بادشاہت (Druk Holdings) نے سال بھر میں 42 ملین امریکی ڈالر کے بٹ کوائن کو چھوٹی چھوٹی مقداروں میں منتقل کیا۔ Strategy نامی ایک کمپنی نے مارچ میں تمام لسٹڈ کمپنیوں کے بٹ کوائن نیٹ اضافے کا 94% خریدا۔

بینکوں اور اثاثہ انتظام اداروں کے رجحانات

مورگن اسٹینلی نے صرف ETF کا درخواست نہیں دی، بلکہ اس نے فروری 2026 میں OCC کو ڈیجیٹل ٹرسٹ بینک کے قومی لائسنس کے لیے درخواست دی اور E*Trade/Zerohash کے ذریعے ریٹیل صارفین کو BTC/ETH/SOL ٹریڈنگ فراہم کرنے کا اعلان کیا۔

UBS نے 23 جنوری کو اپنے 7 ٹریلین ڈالر کے ویلتھ مینجمنٹ بزنس کو کور کرتے ہوئے سوئٹزرلینڈ کے پرائیویٹ بینکنگ客户的 لیے BTC/ETH ٹریڈنگ سروسز کا اعلان کیا۔

چیس گروپ نے 26 فروری کو Strategy World کانفرنس میں ادارتی سطح کے BTC ہولڈنگ انفراسٹرکچر کا اعلان کیا۔ اسکا بینک نے جنوری میں ہانگ کانگ میں ادارتی BTC/ETH ہولڈنگ سروسز شروع کیں، اور رپورٹس کے مطابق وہ اپنی Zodia Custody کی مکمل شیئرز خریدنے پر مذاکرات کر رہے ہیں (8 اپریل)۔

ایس بی وی اے (BBVA) اعلیٰ دولت والے صارفین کو 3–7% کریپٹو ایسٹس کی تفویض کی تجویز کرتا ہے۔

یورپ کے 12 بینکوں (BBVA، بینک دے فرانس، ING، یونیکریڈیٹ، بینک ڈی لابیل، ڈینسک بینک، سویڈش کامرسیل بینک، کیٹالونیا کیش کاؤنٹ، DZ بینک، DekaBank، لیفاسن بینک، Banca Sella) نے Fireblocks پلیٹ فارم پر مبنی Qivalis یورو اسٹیبل کوائن کانسرٹیم تشکیل دیا ہے، جو MiCA ریگولیٹری فریم ورک کے مطابق ہے (21 اپریل)۔

وینگارڈ نے اپنے 11 ٹریلین ڈالر کے پلیٹ فارم کے 50 ملین بروکر کسٹمرز کو تیسری پارٹی کریپٹو ETFs فراہم کیں۔ فڈریٹی نے 401(k) پینشن منصوبوں میں 1% BTC کی تھوک کی سہولت فراہم کی ہے، جس نے تقریباً 8 ارب ڈالر کی رقم کو اپنی طرف متوجہ کیا ہے۔

نومورا سیکورٹیز، یاماتو سیکورٹیز اور SMBC نیکو سیکورٹیز نے تمام 2026 کے آخر تک جاپان میں کرپٹو کرنسی ایکسچینج شروع کرنے کی منصوبہ بندی کا اعلان کیا ہے۔

13F ڈسکلوزر (2025 کے چوتھے تریمینے کے پوزیشن، فروری 2026 میں ڈسکلوز کیے گئے)

گولڈمن سیکس کی کرپٹو ایٹف کی مجموعی حیثیت تقریباً 2.36 ارب ڈالر ہے، جس میں BTC (1.06 ارب ڈالر)، ETH (1 ارب ڈالر)، XRP (152 ملین ڈالر)، SOL (109 ملین ڈالر) شامل ہیں، لیکن BTC اور ETH کی حیثیتیں فیصد میں 39% اور 27% کم ہو گئیں۔

مباردہ (ابوظہبی کا سوورن ویلتھ فنڈ) نے IBIT کی ملکیت 46% بڑھا کر 12.7 ملین شیئرز (تقریباً 631 ملین امریکی ڈالر) کر دی، جس میں بازار کے نیچے جانے کے دوران تقریباً 2,300 BTC کا اضافہ کیا گیا۔

الوردہ انویسٹمنٹس (ابوظبی اسٹیٹ انویسٹمنٹ ایجنسی کے تحت) نے IBIT کے حصول کو بڑھا کر 8.2 ملین شیئرز (تقریباً 437 ملین امریکی ڈالر) کر دیا، جس سے ابوظبی کے سوورین کیپٹل کی کرپٹو کی مجموعی مزیداری 10 ارب امریکی ڈالر سے آگے نکل گئی۔

ملینیم نے IBIT میں تقریباً 67% کا اضافہ کیا (تقریباً 8,100 BTC کا اضافہ، جو کہ کل سب سے بڑا ملکیت ہے)۔

جین اسٹریٹ نے IBIT کو 50 فیصد زیادہ کرکے 20 ملین شیئرز تک پہنچا دیا۔

ہارورڈ یونیورسٹی نے IBIT کو 21.5% کم کیا، لیکن پہلی بار ETH کا پوزیشن بنایا (3.87 ملین ETHA، جس کی قیمت 86.8 ملین امریکی ڈالر ہے)۔ ڈارٹ ماؤتھ کالج چوتھی ایسی ایوون گولڈ نامی یونیورسٹی بن گئی جس نے داخلہ لے لیا۔

کم کرنے کے معاملے میں: برویان ہاوارڈ نے IBIT کے اپنے اسٹاک کو 85% کم کر دیا (37.5 ملین شیئرز سے 5.5 ملین شیئرز تک، جس کے مطابق تقریباً 17,700 BTC کی فروخت ہوئی)؛ فارالون نے 70% کم کیا (تقریباً 2,800 BTC)؛ ٹیوڈر نے تقریباً 1,300 BTC کم کیے؛ دی شو ہیج فنڈ نے IBIT کو آدھا کر دیا؛ اسکلپٹور نے FBTC کو تقریباً ختم کر دیا (تقریباً 90% کم کیا)۔

سرویلث فنڈز اور ملکی حکومتیں

مسعودہ اور الواردا کے علاوہ، لکسمبرگ کا سرویذتھ فنڈ FSIL 1% بٹ کوائن کی ترتیب (تقریباً 850 یورو ملین) برقرار رکھتا ہے، جو یورو زون کا پہلا بٹ کوائن رکھنے والا سرویذتھ فنڈ بن گیا۔ السلوادور "روزانہ 1 BTC خریدنے" کی پالیسی جاری رکھتا ہے (اب 7,547 BTC رکھتا ہے، جس کی کل قیمت تقریباً 635 ملین امریکی ڈالر ہے)، اور 29 جنوری کو 50 ملین امریکی ڈالر کا سونے کا ذخیرہ بڑھایا۔ جیک ریک نیشنل بینک (جس نے نومبر 2025 میں خریدا اور 2026 تک جاری رکھا) دنیا کا واحد بٹ کوائن رکھنے والا مرکزی بینک ہے۔

امریکی اسٹریٹجک بٹ کوائن ریزرو تک اب تک کوئی اضافہ نہیں ہوا۔ کوائنڈیسک نے 6 مارچ کو تصدیق کی کہ ٹرمپ کے حکم کی "پیش رفت دیر سے ہو رہی ہے"؛ ریزرو اب بھی صرف تقریباً 328,372 م confiscate کردہ BTC رکھتا ہے۔ وائٹ ہاؤس ڈیجیٹل ایسٹس کمیٹی کے رکن پیٹرک وٹ نے پھر سے عزم کی تصدیق کی، لیکن اب تک کوئی عملی خریداری نہیں ہوئی۔ امریکہ کے مختلف ریاستوں میں، صرف ٹیکساس نے نومبر 2025 میں 5 ملین امریکی ڈالر IBIT میں داخل کیے (دوسرے 5 ملین امریکی ڈالر اب تک استعمال نہیں ہوئے)۔ نیو ہیمپشائر اور ایریزونا میں متعلقہ قانون سازی ہو چکی ہے، لیکن دونوں میں اب تک فنڈز کا استعمال نہیں ہوا۔ کالپرس کے 1% (تقریباً 5 ارب امریکی ڈالر) BTC کے تفویض کے بارے میں خبریں مستقل طور پر پھیل رہی ہیں، لیکن کالپرس کے افسران نے اب تک کوئی تصدیق نہیں کی ہے۔

خاندانی دفتر

دو surveys نے بالکل الگ الگ صورتحال کو ظاہر کیا: جے پی مورگن پرائیویٹ بینک کی 2026 کی فیملی آفس رپورٹ کے مطابق، 333 ریسپونڈنٹ اداروں (جن کا اوسط صاف اثاثہ 1.6 ارب ڈالر ہے) میں سے 89% نے کہا کہ ان کے پاس بٹ کوائن کا کوئی اسکیم نہیں ہے، اور AI انویسٹمنٹ ان کا پہلا توجہ کا مرکز ہے۔ دوسری طرف، نیویارک میلون ویلتھ/NOIA کی تحقیق کے مطابق، 74% انتہائی امیر فیملی آفسز کرپٹو اثاثوں میں سرمایہ کاری کر رہے ہیں یا اس کا جائزہ لے رہے ہیں (پچھلے سال کے 53% کے مقابلے میں نمایاں طور پر بڑھ کر)، جبکہ عام سرمایہ کاری کا تناسب 2 سے 5% ہے، ایشیائی اداروں میں تقریباً 5% اور امریکہ اور یورپ کے اداروں میں 2 سے 4%۔

حصہ دوم: 2026 کے پہلے تین ماہ کے لیے کرپٹو ویچر کیپٹل فنڈنگ کا جائزہ

2026 کی پہلی تिमاہی میں کرپٹو ویچر کیپٹل فنڈنگ ایک متناقض صورتحال کا شاہد ہے: سرمایہ کی کل رکھی گئی رقم نسبتاً مستحکم رہی (8% سے 16% کمی کے ساتھ)، لیکن ٹریکس کی تعداد میں 49% کی تیزی سے کمی آئی۔سب سے مکمل اعداد و شمار Crypto-Fundraising.info سے آئے (1 اپریل)، جس میں ضمیمہ شامل ہیں، کل 222 ٹریکس ریکارڈ ہوئے، جن میں 6.81 ارب ڈالر کا فنڈنگ شامل ہے؛ ضمیمہ کو خارج کرنے کے بعد، صرف ویچر انویسٹمنٹس 183 ٹریکس پر مشتمل تھے، جن میں 4.77 ارب ڈالر کا فنڈنگ شامل تھا۔ DefiLlama/DL News (4 اپریل، صرف ویچر پر مشتمل) نے 53 ایسے ٹریکس درج کیے جن میں 10 ملین ڈالر سے زائد فنڈنگ تھا، جس کا کل مجموعہ تقریباً 50 ارب ڈالر تھا۔ جے پی مورگن نے پہلی تِمَاهی میں ڈیجیٹل اثاثوں میں کل ان流入 کا اندازہ 110 ارب ڈالر رکھا، جو 2025 کے اسی دور کا تقریباً ایک تہائی ہے۔ Galaxy Research کا معمول کے مطابق جاری کردہ تِمَاهی کرپٹو ویچر رپورٹ 23 اپریل تک جاری نہیں ہوا، لیکن اس کا 2025 کے چوتھے تِمَاهی کا بنیادی ڈیٹا (85 ارب ڈالر/425 ٹریکس) تقابلی حوالہ کے طور پر دستیاب ہے۔

مرکزی ڈیٹا

2026 کی پہلی ترکیب میں ویچیو فنڈنگ کا کل مجموعہ تقریباً 4.77 ارب ڈالر تھا، جو 2025 کی پہلی ترکیب (5.37 ارب ڈالر، 358 ٹرینزیکشنز) اور 2025 کی چوتھی ترکیب (8.5 ارب ڈالر، 425 ٹرینزیکشنز) کے مقابلے میں 11 فیصد کم اور 44 فیصد کم تھا؛ ٹرینزیکشنز کی تعداد 183 تھی، جو پچھلے سال کے مقابلے میں 49 فیصد اور پچھلے ترکیب کے مقابلے میں 57 فیصد کم تھی۔ قابل ذکر بات یہ ہے کہ ویچیو فنڈنگ کا اوسط ہر ٹرینزیکشن کا اعداد و شمار 76 فیصد بڑھ کر 35.9 ملین ڈالر (میڈین 8 ملین ڈالر) ہو گیا، جو واضح طور پر دو قطبیت کو ظاہر کرتا ہے: سیڈ راؤنڈ نمبر کے لحاظ سے سب سے زیادہ سرگرم تھا (37 ٹرینزیکشنز، کل 252 ملین ڈالر)، جبکہ C راؤنڈ کے چار ٹرینزیکشنز کا اوسط انتہائی بلند 108.8 ملین ڈالر تھا۔ پری-سیڈ مرحلے کا اوسط صرف 1.75 ملین ڈالر تھا، جبکہ درمیانے طبقے کا بازار تقریباً ختم ہو چکا تھا۔

تین ٹریڈز نے تین ماہ کا نصف حصہ ختم کر دیا

اس تہوار میں فنڈنگ بہت زیادہ مرکوز اور شدید طور پر تاخیر سے ہوئی۔ صرف مارچ کے ایک ماہ میں 44.3 ارب ڈالر کی فنڈنگ ہوئی (پورے تہوار کا 65%)، جبکہ فروری میں صرف 686 ملین ڈالر کی فنڈنگ ہوئی۔

صرف تین ٹریڈز کا مجموعہ 34 ارب ڈالر ہے، جو کل سیزن کی اعلان کی گئی فنانس کا تقریباً نصف ہے: ادائیگی سیکٹر کا ادھار BVNK (18 ارب ڈالر، 17 مارچ)، پیڈکشن مارکیٹ پلیٹ فارم Kalshi (Coatue کی قیادت میں گروتھ راؤنڈ، 220 ارب ڈالر کی ویلیویشن، 10 ارب ڈالر، 19 مارچ)، اور Intercontinental Exchange کا Polymarket میں سٹریٹجک انویسٹمنٹ (6 ارب ڈالر، 27 مارچ)۔

پیشگوئی کے مارکیٹ کی قیادت کا مقابلہ فنڈنگ کے شعبے میں تیز ہو چکا ہے۔

دیگر قابل توجہ بڑے فنڈنگ میں شامل ہیں: Rain (2.50 ارب امریکی ڈالر کی سی راؤنڈ، اسٹیبل کوائن ادائیگی کا شعبہ، Iconiq/Dragonfly/Galaxy کی قیادت، تخمینہ تقریباً 19.5 ارب امریکی ڈالر، 9 جنوری)؛ BitGo نے نیو یارک سٹاک ایکسچینج پر آئی پی او مکمل کیا، 2.13 ارب امریکی ڈالر کا فنڈنگ (22 جنوری)؛ XBTO نے 2.17 ارب امریکی ڈالر کا استراتیجک فنڈنگ حاصل کیا (25 مارچ)؛ Flying Tulip نے 2.06 ارب امریکی ڈالر کا ٹوکن جاری کیا (FDV 10 ارب امریکی ڈالر)؛ Whop نے Tether سے 2 ارب امریکی ڈالر کا سرمایہ کاری حاصل کیا (25 فروری)؛ BlackOpal نے لاطینی امریکہ کے RWA کے لیے 2 ارب امریکی ڈالر کا فنڈنگ حاصل کیا (8 جنوری)؛ Kraken/Payward نے ڈچس گرپ کی قیادت میں 2 ارب امریکی ڈالر کا دوسرے درجے کا مارکیٹ ٹرینزیکشن مکمل کیا، تخمینہ 133 ارب امریکی ڈالر؛ LMAX Group نے Ripple سے 1.5 ارب امریکی ڈالر کا سرمایہ کاری حاصل کیا (15 جنوری)؛ Alpaca نے 1.5 ارب امریکی ڈالر کی D راؤنڈ مکمل کی؛ Bluesky نے Bain Capital Crypto کی قیادت میں 1 ارب امریکی ڈالر کی B راؤنڈ حاصل کی (19 مارچ)؛ Anchorage Digital نے Tether سے 1 ارب امریکی ڈالر کا سرمایہ کاری حاصل کیا، تخمینہ 40 ارب امریکی ڈالر سے زائد (فروری)۔

ریس کا تقسیم: ادائیگی اور پیش گوئی کے مارکیٹ نے DeFi پر زور دیا

2021 کے بُل شکل کے دوران کامیاب راستے — چین گیم، NFT، L1 انفراسٹرکچر — تقریباً فنڈنگ رینکنگ کے سر فہرست سے غائب ہو چکے ہیں۔

- ادائیگی/اسٹیبل کرنسی سیکٹر نے 2.39 ارب امریکی ڈالر (35 فیصد، 17 سوداگریاں) کے ساتھ اول درجہ حاصل کیا؛

- پیش بینی بازار 1.72 ارب امریکی ڈالر (25.2٪، 11 ٹریڈز) کے ساتھ اس کے بعد آتا ہے؛

- فائننس/سیفی 8.35 ارب ڈالر (12.2٪، 25 ٹریڈز) کے ساتھ تیسرے نمبر پر ہے۔

- RWA (ریل ورلڈ ایسٹس) فنانس 284 ملین امریکی ڈالر (4.2٪، 7 ٹرانزیکشنز)

- ٹریڈنگ مارکیٹ/پلیٹ فارم 255 ملین امریکی ڈالر (3.7٪، 2 ٹریڈز)

- انفراسٹرکچر/ایل1-ایل2 فنانسنگ 184 ملین امریکی ڈالر (2.7٪، 12 سود)

- ڈیفی صرف 8,900 ڈالر (1.3٪، 5 ٹریڈز)

- NFT / چین گیمنگ / میٹا ورلڈ تقریباً نظرانداز کیے جا سکتے ہیں۔

تین بڑے سیکٹرز نے مل کر پورے موسم کی اطلاع دی گئی رکاوٹوں کا 72% اپنے میں جمع کر لیا۔

فعال سرمایہ کار ادارے

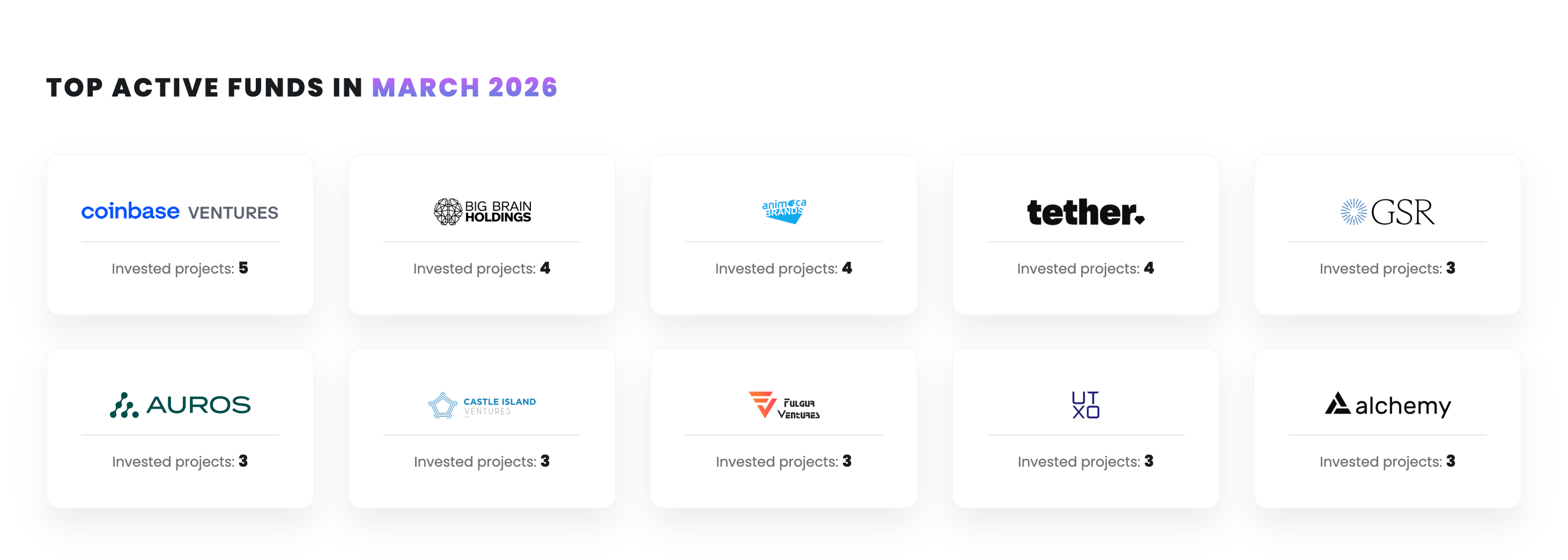

کوینبیس وینچرز نے 12 سرمایہ کاریوں کے ساتھ ادارتی سرمایہ کاروں میں سب سے زیادہ شرکت کی، جو دوسرے نمبر پر والے سے زیادہ سے زیادہ دوگنا ہے۔ اس کے بعد ترتیب یہ ہے: ٹیٹر (8)، اینیموکا برانڈز (7)، سی ایم ٹی ڈیجیٹل (6)، اور اے 16 زیڈ کرپٹو، کاسٹل آئلینڈ، بگ برین، اور گلیکسی ڈیجیٹل (ہر ایک 5)۔

مارچ کا سب سے زیادہ سرگرم فنڈ

سنترویشنل فنانشل ادارے نے انفرادی طور پر انفرااسٹرکچر کے شعبے میں داخلہ لیا ہے: فرانکلن ڈیمپٹن نے 4 سرمایہ کاری کی ہیں، انٹر کونٹینینٹل ایکسچینج نے Polymarket میں سرمایہ کاری کی ہے، ڈیوٹشہ ایکسچینج نے Kraken میں حصہ لیا ہے، اور کاسٹل سیکورٹیز، بین کیپٹل، ریڈ سیپ کیپٹل اور علی بابا نے بھی پہلے تین ماہ کے دوران متعلقہ فنڈ ریزنگ راؤنڈز میں شرکت کی ہے۔ جغرافیائی تقسیم کے لحاظ سے، تین بڑی فنڈ ریزنگ (BVNK، Kalshi، Polymarket) اور BitGo کا IPO امریکہ سے آئے ہیں، جو امریکی سرمایہ کاروں کا کرپٹو VC میں حصہ 2025 کے چوتھے ترمس میں تقریباً 55% کے سطح پر برقرار رکھتا ہے۔

نتیجہ: ادارتی فنڈز کی ساخت ڈمبل بنا ہوا ہے

2026 کے شروع میں، ادارہ جاتی کرپٹو انویسٹمنٹ کا منظر دو طرفہ تقسیم کا شکار ہے۔

خریدار کی طرف سے، لازمی طور پر لمبے عرصے تک ملکیت رکھنے والے ادارے، جیسے Strategy، BitMine، Metaplanet، المبادلہ، اور بیلکراین ETF سسٹم، مارکیٹ کی گراؤنڈ کے دوران اپنی پوزیشنز بڑھا رہے ہیں، جبکہ تاکیکل ہارڈنگ فنڈز (Brevan Howard، Tudor، Farallon) اور زیادہ تر بٹ کوائن مائننگ کمپنیاں نیٹ سیلرز بن گئی ہیں۔ صرف Strategy نے پہلے تین ماہ میں بٹ کوائن کی خریداری دوسری تمام لسٹڈ کمپنیوں کے مجموعے سے تقریباً زیادہ کر دی، اور اس نے 13–19 اپریل کے ایک ہفتے میں تاریخ کی تیسری سب سے بڑی خریداری ریکارڈ کی۔

ریسک کیپٹل کے شعبے میں، ایک ہی دو قطبی صورتحال پیش آ رہی ہے: ادائیگی اور پیش گوئی کے مارکیٹس کے لیے بہت بڑی فنڈنگ جاری ہے، جبکہ چھوٹے اور درمیانے منصوبوں کو فنڈنگ کی کمی کا سامنا ہے۔ رقبے کی قیادت کا تبدیل ہونا — DeFi/NFT/بلوکچین گیمز سے لے کر اسٹیبل کوائن، پیش گوئی کے مارکیٹس اور مطابقت پذیر CeFi بنیادی ڈھانچے تک — کا مطلب ہے کہ صنعت کا نمو کا انجن تجارتی اور سرمایہ کاری کے اصولوں سے زیادہ، تنظیمی فنانس ٹیک کے قریب ٹریڈنگ ماڈلز کی طرف منتقل ہو رہا ہے۔

اہم ترین عدم یقینیت امریکی اسٹریٹجک بٹ کوائن ریزرو سے آ رہی ہے: حالانکہ انتظامی سطح پر ایک سال سے زیادہ عرصہ سے اعلان کیا جا رہا ہے، لیکن اب تک کوئی مالی وسائل مختص نہیں ہوئے ہیں۔ اگر 2026 کے دوسرے نصف میں "دفاعی اختیارات کا قانون" فنڈنگ کا راستہ کھول دے تو مانگ کے منظر نامے کو بنیادی طور پر دوبارہ تشکیل دیا جائے گا۔ اس سے پہلے، اصل خریدار، واشنگٹن نہیں، بلکہ کاروباری خزانے اور سرکاری دولت کے فنڈز ہیں۔