مصنف: Max.s

مشرق وسطی کے جغرافیائی سیاسی حالات کے تیزی سے بگڑنے کے ساتھ، امریکہ، اسرائیل اور ایران کے درمیان تنازعات عالمی کمودٹی مارکیٹس کو ایک نئے انتہائی اتار چڑھاؤ کی طرف لے جا رہے ہیں۔ اس ماکرو ماحول کے تحت، جو ظاہری طور پر صرف کرپٹو کرنسی نیٹوو کے اندر ممکن تھا، وہ اب حقیقت میں پیش آ رہا ہے: ڈی سینٹرلائزڈ ایکسچینجز (DEX) روایتی کمودٹیز کے ٹیل اینڈ اچانک خطرات کی قیمت ڈیٹرنگ کا اختیار حاصل کر رہے ہیں۔

11 مارچ تک، ایپلیکیشن چین آرکیٹیکچر پر مبنی ڈی سینٹرلائزڈ ڈریویٹیوز ایکسچینج Hyperliquid پر WTI تیل کا مسلسل معاہدہ (WTI-USDT) کا ٹریڈنگ وولیوم 13 ارب امریکی ڈالر سے آگے نکل گیا (72 گھنٹوں کا ٹریڈنگ وولیوم 45 ارب امریکی ڈالر سے زائد، اور OI 169 ملین سے 183 ملین امریکی ڈالر کے درمیان لہرائے)۔ یہ عدد نہ صرف اسے پلیٹ فارم پر بٹ کوائن کے بعد دوسرے سب سے زیادہ ٹریڈ شدہ اسکین کے طور پر بلند کرتا ہے، بلکہ کرپٹو فنانس کے دائرہ کار میں حقیقی توسیع کا نشان بھی ہے۔ InvestingNews، The Block اور CoinMarketCap جیسے اداروں کی تفصیلی رپورٹس اس لیکج کو صرف ایک عارضی ہنگامہ نہیں بلکہ عالمی سرمایہ کے极端 جغرافیائی بے چینی کے دوران "24/7 بچاؤ کا گھر" تلاش کرنے کا ضروری نتیجہ ثابت کرتی ہیں۔

ٹریڈنگ ٹرمینل کے ڈیٹا اسناپ سے، ہم یہ جھلک واضح طور پر دیکھ سکتے ہیں کہ مالیاتی مقابلہ کتنے شدید تھا: WTI-USDT کا مارک پرائس کچھ ہی دیر میں 94.351 امریکی ڈالر تک تیزی سے بڑھ گیا، جس سے 24 گھنٹوں کا فائدہ حیرت انگیز 9.99% ہو گیا۔ کی اسٹک گراف پر لگاتار اُٹھتی ہوئی سبز مثبت کینڈلز، جن کے ساتھ ٹریڈنگ وولیوم میں تیزی آئی، روایتی توانائی مارکیٹ میں جنگ کے خطرے کے وقت کی پریشانی سے ہونے والی خریداری کو بالکل دہراتی ہیں۔

تاہم، ہمیں اس بات پر زیادہ غور کرنا چاہیے: جب سب سے روایتی جسمانی اثاثہ، تیل، کریپٹو نیٹو DEX پر مسلسل معاہدوں کی شکل میں بڑے پیمانے پر ٹریڈ ہو رہا ہے، تو اس کے پیچھے کون سا قیمت تعین کرنے کا اختیار منتقل ہو رہا ہے؟

سنتھیک کمودٹی مارکیٹس (جیسے CME یا NYMEX) کا عمل مخصوص ٹریڈنگ ٹائم، مارکیٹ گیپ لِمٹس (کریش لِمٹس) اور سخت کلیرنگ ایکسس پر مبنی ہے۔ اس ساخت پر معمول کے دوران خطرات کو کنٹرول کیا جا سکتا ہے، لیکن اچانک "بلاک سوئن" واقعات کے سامنے یہ عام طور پر لِکویڈٹی کا "بند بندوبست" بن جاتا ہے۔

جغرافیائی تنازعات کے تشدد میں اضافہ اکثر وال سٹریٹ کے کام کے وقت کے مطابق نہیں ہوتا۔ جب حملے روایتی مارکیٹس کے ہفتے کے آرام یا بند دن کے دوران ہوتے ہیں، تو عالمی ماکرو ہیج فنڈ، عالمی توانائی ٹریڈرز اور سپیکولیٹو پٹھے فوری طور پر بڑے خطرات کا شکار ہو جاتے ہیں، لیکن روایتی فنانشل سسٹم میں ٹریڈ کرنے کے لیے کوئی مقابلہ نہیں ملتا۔

اس وقت، 7x24 گھنٹے بے رُکاوٹ، اجازت کے بغیر اور انتہائی انجن کی کارکردگی والی کرپٹو مارکیٹ، یہ رکاوٹوں اور سپیکولیٹو تقاضوں کے لیے "24 گھنٹے کا متبادل" بن گئی ہے۔ ہائیپرلکوئڈ جیسے اعلیٰ کارکردگی والے آرڈر بُک DEX کا ظہور اس بنیادی ڈھانچے کے خالی مقام کو پُر کرتا ہے۔ پہلے ایتھریم مین نیٹ پر مبنی آٹومیٹک مارکیٹ میکرز سے الگ، ہائیپرلکوئڈ اپنی مخصوص L1 ایپلیکیشن چین پر مبنی ہے، جس سے سیکنڈ کے کچھ حصوں کی تاخیر اور جیس فیس کے بغیر ٹریڈنگ کا تجربہ ممکن ہوا ہے۔ اس کا فرنٹ اینڈ انٹرفیس (جیسے ڈیپتھ چارٹ، فنڈنگ ریٹ، لِمٹ آرڈرز اور پروفٹ لاس سٹاپ فنکشنز سمیت) مرکزیت شدہ ایکسچینج جتنا پیشہ ورانہ ہے، اور تقریباً روایتی فنانس کے ٹریڈنگ ٹرمینل تک پہنچ چکا ہے۔

13 ارب ڈالر کا روزانہ تجارتی حجم صرف ایک عدد نہیں، یہ حقیقی سرمایہ کی طرف سے ووٹ ڈالنے کا ثبوت ہے۔ یہ ثابت کرتا ہے کہ کرپٹو مارکیٹ کی بنیادی ڈھانچہ اتنی بالغ ہو چکی ہے کہ وہ دس ارب ڈالر کے سطح کی ماکرو اثاثہ لیکویڈٹی کو برداشت کر سکتی ہے۔ "جنگ اور تیل" جیسے قدیم ترین ماکرو مسئلے کے تحت، کرپٹو کرنسیاں لیکویڈٹی کے لیے ایک مکمل نئی فرار کی شاخ فراہم کرتی ہیں۔

اس ظاہر کی گہرائی کو سمجھنے کے لیے، ایک مرکزی مسئلہ — قیمت تعین کرنے کا اختیار — کو سامنے لانا ضروری ہے۔

سنتی ماحول میں، مشتقہ مال کی قیمت ڈیلیوری مارکیٹ پر منحصر ہوتی ہے۔ DEX پر مرکب اثاثے عام طور پر آف چین اثاثوں کی قیمت کو ایک اندیکس قیمت کے طور پر حاصل کرنے کے لیے آریکل کا استعمال کرتے ہیں، جس سے ان کی قیمت کو منسلک کیا جاتا ہے۔ لیکن انتہائی بارش اور سنتی مارکیٹ کے بند ہونے کی صورت میں، ایک عجیب مقداری کھیل کا نظام کام شروع کر دیتا ہے۔

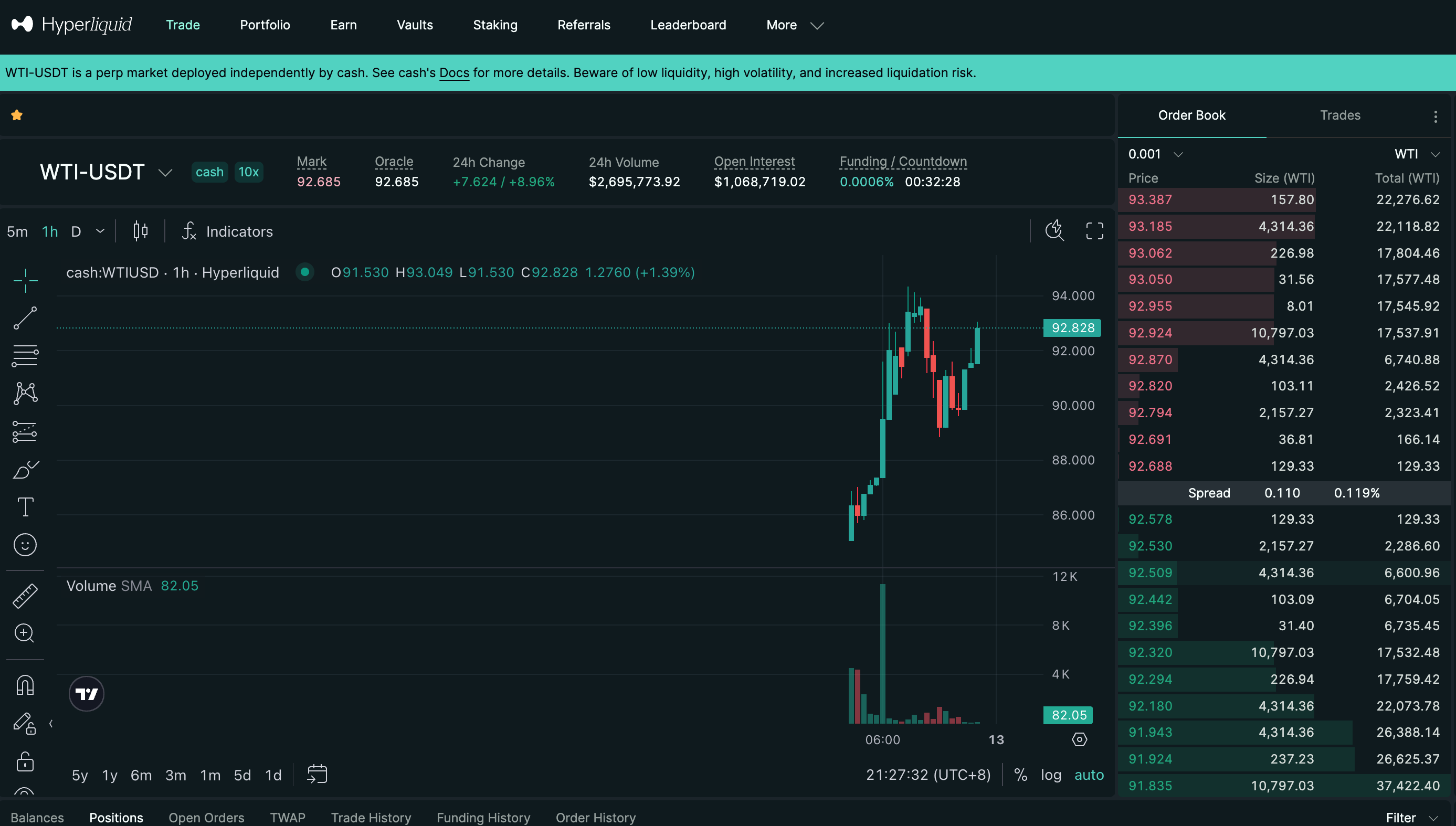

جب روایتی تیل بازار بند ہو جائے، تو اوریکل کی طرف سے واپس کیا گیا اسپاٹ قیمت متوقف ہو جاتا ہے (تصویر میں 92.828 دکھایا گیا ہے)، لیکن بلاکچین پر مارک پرائس (92.685، تصویر میں) خریداری کے دباؤ کے تحت مستقل طور پر بڑھ رہا ہے۔ اس وقت، WTI-USDT کی قیمت نیویارک کے اسپاٹ ٹریڈرز کے ذریعہ تعین نہیں ہوتی، بلکہ بلاکچین پر صرف مانگ اور پیشکش کے تعلقات سے چلتی ہے۔

جب آن-چین مارکیٹ قیمت، سٹیل پریڈکٹر کی قیمت سے منحرف ہو جائے، تو اسمارٹ کنٹریکٹ خودکار طور پر فنڈنگ ریٹ کو ایڈجسٹ کر دیتا ہے۔ لمبی پوزیشن والے مختصر پوزیشن والوں کو بہت زیادہ فنڈنگ ریٹ ادا کرتے ہیں۔ کوانتیٹیف آربٹریجسٹس کے لیے، اگر وہ یہ جانچ لیں کہ اوپن ہونے کے بعد روایتی مارکیٹ میں تیل کی قیمت میں اضافہ آن-چین پریمیم سے کم ہے، تو یہ ایک بہترین مختصر آربٹریج موقع ہے؛ اس کے برعکس، اگر علاقائی صورتحال شدید بگڑ جائے، تو لمبی پوزیشن والے اعلیٰ فنڈنگ ریٹ ادا کرنے کو تیار ہوتے ہیں تاکہ جلد سے جلد لمبی ایکسپوژر حاصل کر سکیں۔

اس عمل کے دوران، DEX نے CME کی جگہ لے لی اور بند روزانہ عالمی WTI تیل کی قیمت کا واحد مؤثر مرکز بن گیا۔ چین پر آرڈر بُک کی گہرائی، لمبے اور چھوٹے کے تناسب، اور مارکر قیمت کے رجحانات، منگل کو روایتی بازار کے کھلنے سے پہلے سب سے زیادہ حقیقی “فراگز” بن گئے۔

اس مکینزم کے مؤثر طریقے سے کام کرنے سے مرکزیت سے آزاد قیمت تعین کی ابھار ہوئی ہے۔ گزشتہ زمانے میں، کرپٹو مارکیٹیں حقیقی دنیا کے اثاثوں (RWA) کی قیمت کو بے نقاب طور پر قبول کرتی تھیں؛ اب، خاص وقت کے ونڈو اور انتہائی لیکویڈٹی کی ضرورت کے تحت، کرپٹو مارکیٹیں حقیقی دنیا کے اثاثوں کو قیمت دینے کا رجحان اپنا رہی ہیں۔ یہ "بے نقاب نقشہ" سے "فعال مارکیٹ میکر" تک ایک معنوی تبدیلی ہے۔

پچھلے کچھ سالوں میں، "سب کچھ ٹوکنائزیشن" کریپٹو صنعت کی سب سے بڑی کہانیوں میں سے ایک رہی ہے۔ لیکن پچھلے سائکل میں، RWA کے بنیادی عملی استعمال صرف آمدنی والے اسٹیبل کرنسیز اور ٹوکنائزڈ امریکی ملکیتیں (جیسے MakerDAO، Ondo Finance) تک محدود رہے۔ ان اثاثوں کی خصوصیات کم اتار چڑھاؤ اور زیادہ تنظیمی پابندیاں ہیں، جو بنیادی طور پر روایتی مالیات کے منافع کو بلاک چین پر منتقل کرتی ہیں، اور یہ "سٹیٹک RWA" کہلاتے ہیں۔

ہائپرلکوئڈ پر WTI پریمیئر کنٹریکٹس کی بڑی کامیابی، RWA ناریٹیو کے دوسرے حصے کا آغاز کرتی ہے: ہائی فریکوئنسی ریسک ایسٹس کے ڈی سینٹرلائزڈ ڈرائیویٹو ٹریڈنگ (ڈائنامک RWA)۔

بازار اب "ایک بیرل فزیکل کریڈ کو بلاکچین پر رجسٹر کرنے" جیسی پیچیدہ اور مائع نہ ہونے والی اسپاٹ ٹوکنائزیشن پر توجہ نہیں دے رہا، بلکہ اسپاٹ ملکیت کو چھوڑ کر، اسمارٹ کنٹریکٹس، پریڈکٹرز اور مارجن سسٹم کا استعمال کرتے ہوئے کمودٹیز کے ریسک ایکسپوژر کو بلاکچین پر دوبارہ تعمیر کر رہا ہے۔

ماہر مالیاتی ٹریڈرز کے لیے، میں WTI فیوچرز خریدنا، اصل میں تحویل کے دن سینکڑوں بریل تیل حاصل کرنے کے بجائے تیل کی قیمت میں اضافے سے ملنے والے نقدی فائدے کو خرید رہا ہوں۔ اگر ایک ڈی سینٹرلائزڈ ایپ لینچ ایک کافی گہرا لیکویڈٹی، بہت کم ٹریڈنگ سلپیج (تصویر میں تخمینہ سلپیج 0%) اور ڈی سینٹرلائزڈ خود مالکانہ سلامتی فراہم کرتا ہے، تو CME پر WTI فیوچرز ٹریڈ کرنے کے بجائے لینچ پر سنتھیٹک WTI ٹریڈ کرنا مالیاتی طور پر ایک جیسا ہے۔

مزید اہم بات یہ ہے کہ یہ ماڈل علاقائی اور رسائی کی رکاوٹوں کو توڑ دیتا ہے۔ چاہے وہ وال سٹریٹ کے ادارہ جاتی ٹریڈرز ہوں یا نئے مارکیٹس کے انفرادی کوانتس، سب ایک ہی بلا رکاوٹ، بے حد ترکیبی لکویڈٹی پول کا فائدہ اٹھا سکتے ہیں۔ یہ شمولیت اور کارآمدی ثابت کرتی ہے کہ RWA کی عملی قدر پوری طرح سے صرف کرپٹو نیٹو نریٹو کے مراحل سے آگے نکل چکی ہے اور بڑے مالیاتی دائرے میں داخل ہو چکی ہے۔

2026 میں علاقائی بحران کی وجہ سے شروع ہونے والی تیل کی قیمت کی جنگ، غیر مرکزی مالیاتی بنیادی ڈھانچے کے لیے ایک ایپک دباؤ ٹیسٹ ثابت ہوئی۔ ہائپرلکوئڈ پر 1.3 ارب ڈالر کا ٹریڈنگ حجم صرف ایک چمکتا ہوا ٹریڈنگ ڈیٹا نہیں ہے، بلکہ یہ کرپٹو مالیات کا عالمی میکرو قیمت سیٹنگ سسٹم میں داخلے کا اعلان ہے۔

جنگ اور تیل کا پرانا کھیل، بلاکچین کے کوڈ اور اسمارٹ کنٹریکٹس میں نئے ترقی کا میدان بن گیا ہے۔ جب روایتی مالیات کے بڑے کھلاڑی پیر کی صبح اپنے ڈیسک پر واپس آتے ہیں، تو شاید وہ حیران ہوں کہ آخر ہفتے کی جنگ نے صرف دنیا کے نقشے کو نہیں بدل دیا بلکہ غیر مرئی طور پر عالمی مالیاتی ٹریڈنگ کے نقشے کو بھی دوبارہ شکل دے دیا ہے۔ کرپٹو مارکیٹ صرف ٹیک نوجوانوں کا کھیل نہیں رہ گئی، بلکہ وہ اب واضح طور پر عالمی جوک کی قیمت ڈالنے کا “24/7 بیک اپ انجن” بن چکی ہے۔