"ہانگ کانگ کے اسٹیبل کوائن کے لیے صرف لائسنس کافی نہیں" کے بارے میں بیرونی تنقید، ناامیدی کا اظہار نہیں بلکہ اگلے مرحلے میں حقیقی طور پر پورا کرنے کی ضرورت والے کاموں کو اجاگر کرتی ہے۔

لکھنے والہ: کسان فرینک

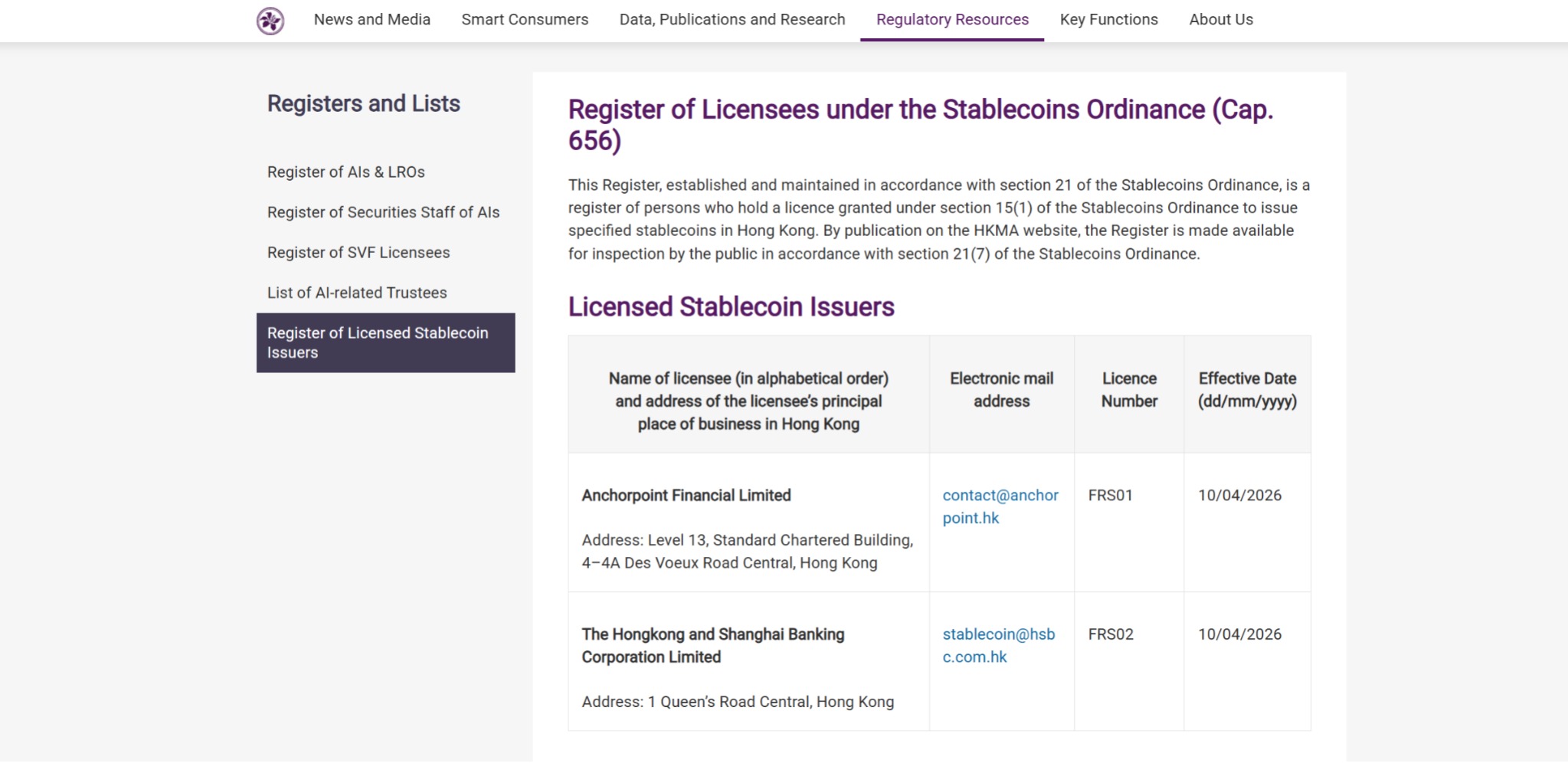

10 اپریل 2026 کو، ہانگ کانگ کی فنانشل اسٹیبلیٹی اتھارٹی نے ڈینڈین ٹیکنالوجی اور ہانگ کانگ شنگہائی ہیونگ کانگ بینک کو پہلے اسٹیبل کوائن جاری کرنے والوں کے لائسنس دیے۔ اس طرح، ہانگ کانگ دنیا کے وہ پہلے فنانشل سنٹرز میں سے ایک بن گیا جس نے “قانون سازی—جائزہ—لائسنس دینا” کے مکمل سائکل کو مکمل کیا، اور اس کا مطلب ہے کہ اسٹیبل کوائن ریگولیشن اب پالیسی ڈیزائن سے لائسنس یافتہ آپریشن تک پہنچ چکا ہے۔

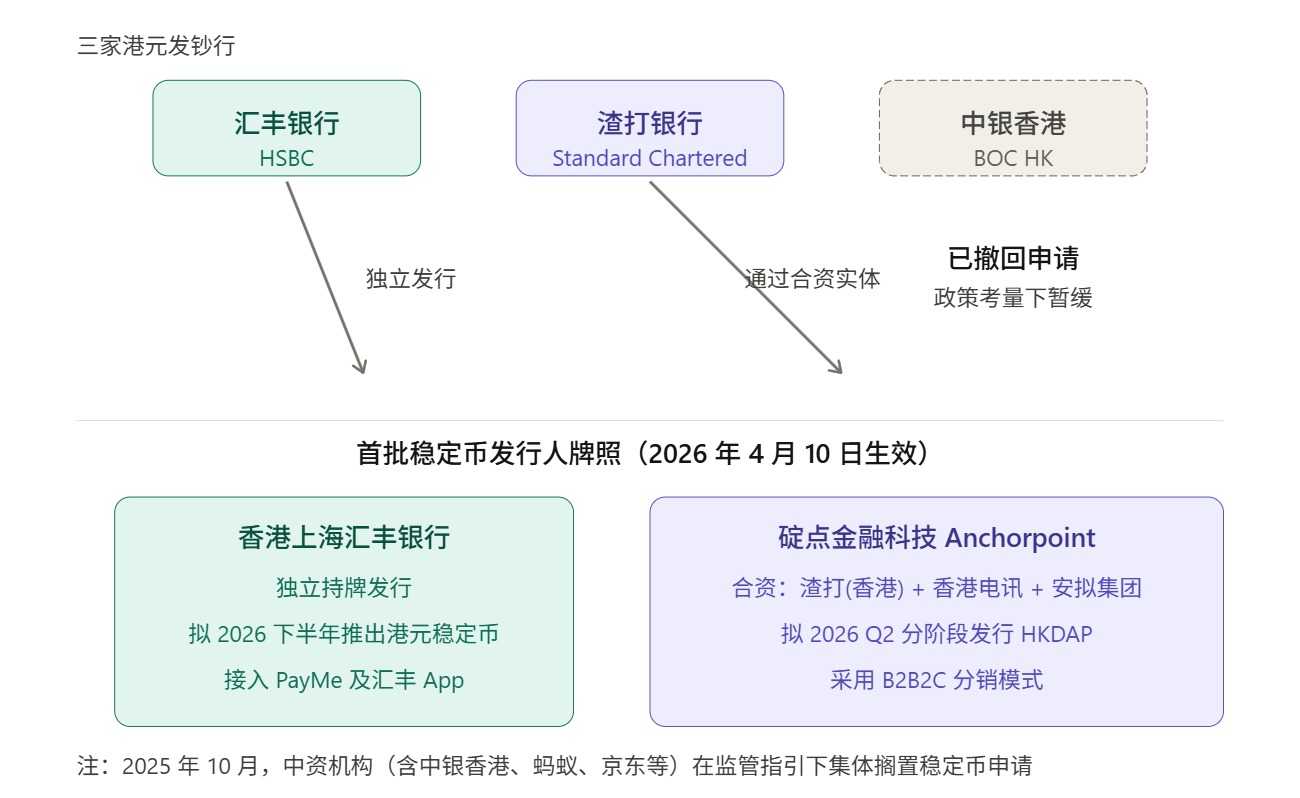

بڑے پیمانے پر خبروں کے درمیان، بہت سے لوگوں نے ایک دلچسپ سگنل بھی نوٹ کیا: پہلے لائسنس حاصل کرنے والے دو اداروں میں سے ایک ہسکو کا الگ لائسنس ہے، جبکہ دوسرے، ڈنپوائنٹ فنانشل کے پیچھے چیسٹر بینک (ہانگ کانگ)، ہانگ کانگ ٹیلیکام اور Animoca Brands کا مشترکہ ذمہ داری والا کاروبار ہے۔

دوسرے الفاظ میں، پہلے داخل ہونے والوں میں، ہانگ کانگ کی تین بڑی نوٹ جاری کرنے والی اداروں میں سے دو، ہسکو اور چیسٹر فیلڈ ہیں۔

اس کا کیا مطلب ہے؟

ایک، "کرنسی جاری کنندہ" سے "اسٹیبل کوائن جاری کنندہ" تک

سچائی کے ساتھ کہیں تو، پہلے لائسنسز کا حاصل ہونا ایچ ایس بی سی اور چارٹرڈ کے نام ہونا خود بخود حیران کن نہیں ہے، لیکن اس انتخاب کے پیچھے پالیسی کا جو سگنل جاری ہوا ہے، اس کی تفصیل سے تشریح کرنا ضروری ہے۔

اس کے لیے پہلے ہانگ کانگ کے خود کے نسبتاً خاص کرنسی جاری کرنے کے نظام پر واپس جانا ہوگا۔ عام طور پر جانا جاتا ہے کہ ہانگ کانگ کے موجودہ نوٹوں کا نظام بنیادی طور پر تجارتی بینکوں کے ذریعے جاری کیا جاتا ہے، جبکہ 10 ہانگ کانگ ڈالر کو حکومت (کرنسی ادارہ) براہ راست جاری کرتی ہے، جبکہ 20، 50، 100، 500 اور 1000 ہانگ کانگ ڈالر کے نوٹ تین جاری کرنے والے بینکوں — HSBC، Standard Chartered، اور Bank of China (Hong Kong) — کے ذریعے جاری کیے جاتے ہیں۔

دوسرے الفاظ میں، مالیاتی اور مالیاتی بنیادی ڈھانچے کے معاملات میں، ہانگ کانگ طویل عرصے سے ایک بہت واضح ادارائی ترتیب قبول کرتا رہا ہے: اعلیٰ تنظیم شدہ تجارتی ادارے فرانت آفس اجرا کے فرائض سرانجام دیتے ہیں، جبکہ تنظیم کنندہ حکام قواعد، ذخائر اور احتیاطی تقاضوں کے ذریعے نظام کی استحکام کو یقینی بناتے ہیں۔

اس فریم ورک کے تحت دیکھنے پر، پہلے سٹیبل کوائن لائسنس کو ہسکو اور چارلس ٹیم کے سربراہی میں قائم شدہ جوائنٹ وینچر کو دیا جا رہا ہے، جو بنیادی طور پر "سب سے زیادہ محفوظ کردار سے شروع کرنا" کے خیال کو جاری رکھتا ہے، جو ہانگ کانگ کی اپنی مالیاتی روایت سے مطابقت رکھتا ہے۔

ایک نئی قسم کے لیے جو صرف ابھی ادارہ جاتی مرحلے میں داخل ہو رہا ہے، پہلے لائسنس دینے کا مقصد محفوظ، قابل کنٹرول اور غلطی سے بچنا ہونا، فنانشل ریگولیشن کا بہت عام اور درست راستہ ہے۔

یہ اصل میں سمجھنا آسان ہے۔

اسٹیبل کوائن، ہاں، جو "وِرچوئل ایسٹ" کا لُک دیتی ہیں، لیکن جب وہ ادارہ جاتی مرحلے میں داخل ہوتی ہیں، تو نگرانی سب سے پہلے کہانیوں کو نہیں، بلکہ سب سے روایتی اور سب سے مالیاتی سوالات دیکھتی ہے: ذخیرہ اثاثے حقیقی ہیں؟ ریڈمپشن مکانزم واضح ہے؟ خطرات کا علیحدگی کافی ہے؟ فنڈز کی راہیں قابو میں ہیں؟ اینٹی مانی لانڈرنگ اور ٹریس ایبلٹی مکانزم قابل اعتماد ہیں؟

لیکن اس منطق کے مطابق، ایک اور سوال بھی پیدا ہوتا ہے: تین اداروں میں سے، کیوں ہانگ کانگ کا چائنیز بینک شرکت نہیں کر رہا؟

یہ صرف اہلیت یا صلاحیت کا مسئلہ نہیں ہے۔ درحقیقت، 2025ء کے اگست سے ستمبر تک، بنک آف چائنہ (ہانگ کانگ) کو عام طور پر پہلے درخواست دینے والوں میں سے ایک سرگرم شرکاء کے طور پر دیکھا جا رہا تھا، لیکن 2025ء کے اکتوبر تک، مرکزی سطح پر مشترکہ بیان نے پالیسی کے دائرہ کار کو مزید واضح کر دیا، جس سے نجی سٹیبل کوائن، خاص طور پر رینمنبی سے منسلک سٹیبل کوائن کے جاری کرنے پر زیادہ پابندیاں عائد ہوئیں، اور اس کے نتیجے میں اصل میں شرکت کرنے کا منصوبہ رکھنے والے کچھ چینی ادارے (جن میں بنک آف چائنہ (ہانگ کانگ)، جیٹینگ بینک (ہانگ کانگ)، کنستراکشن بینک (ایشیا)، اور انٹی، جیڈو جیسے بڑے انٹرنیٹ کمپنیاں شامل ہیں) نے اپنے متعلقہ منصوبوں کو منسوخ کر دیا۔

ذریعہ:复旦研究院

اس کا مطلب یہ بھی ہے کہ پہلے لائسنسز کے حصول میں صرف دو کرنسی جاری کرنے والے اداروں کو ترجیح دی گئی، جو ہانگ کانگ کے آغاز کے مراحل میں استحکام کی حکمت عملی کا اظہار ہے، اور موجودہ عبوری پالیسی کے ماحول میں ایک عملی حل بھی ہے، اور ہانگ کانگ کے اسٹیبل کوائن کی آگے تک پہنچنے کی صلاحیت آخرکار اس بات پر منحصر ہوگی کہ اگلے مرحلے میں کون اس نظام کو حقیقی طور پر لاگو کر پائے گا۔

اور یہی وہ جگہ ہے جسے زیادہ تر بحثیں نظرانداز کر دیتی ہیں۔

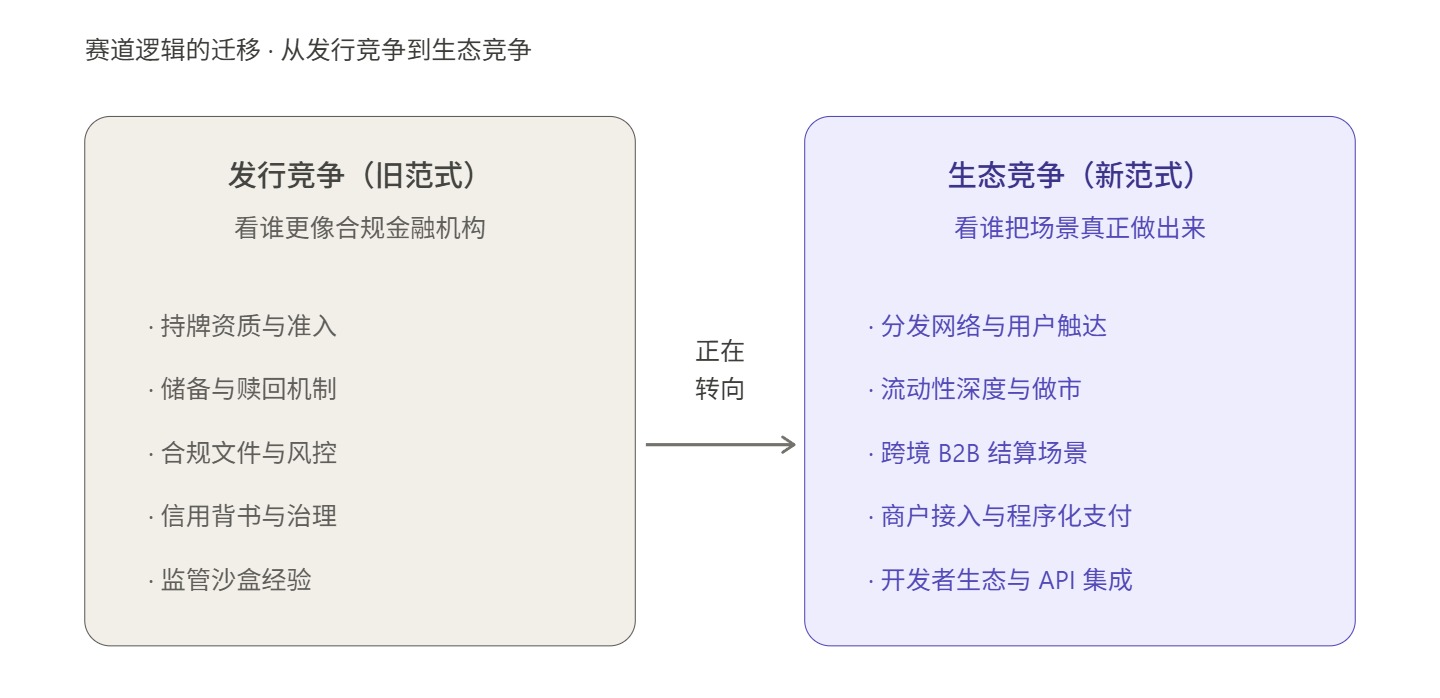

دو، کمپلائنس اہم ہے، لیکن "لائسنس" ≠ "ایکوسسٹم"

ہانگ کانگ کے اسٹیبل کوائن کے مستقبل کا جائزہ لیتے ہوئے، ایک ناگزیر موازنہ ہانگ کانگ کے ورچوئل بینکوں کے ترقیاتی سفر ہے۔

2019 میں، ہانگ کانگ کے مالیاتی ادارے نے 8 اداروں کو ورچوئل بینکنگ لائسنس جاری کیے، جبکہ اس وقت بازار میں بہت امیدیں تھیں، اور بہت سے لوگوں کا خیال تھا کہ نئے لائسنس نظام خودبخود نئے مقابلے کا نظام اور نئے فنانشل تجربہ پیدا کر دے گا؛ 2024 میں، ہانگ کانگ کے مالیاتی ادارے نے جائزہ رپورٹ جاری کی، جس میں کہا گیا کہ بازار نے آٹھویں ورچوئل بینکس کی فراہم کردہ مصنوعات اور خدمات کے لیے مثبت ردعمل دیا ہے، لیکن اس کے ساتھ ہی واضح طور پر کہا گیا کہ موجودہ ورچوئل بینکنگ لائسنسز کی تعداد مناسب ہے اور ابھی نئے لائسنس جاری نہیں کیے جائیں گے۔

یہ ایک بہت واضح مثال ہے۔ واپسی کے ساتھ، ورچوئل بینکوں کے پاس بالکل کوئی کامیابی نہیں تھی، لیکن لائسنس خودبخود مارکیٹ کی حکمرانی میں تبدیل نہیں ہوا، اور نہ ہی خودبخود قابل استحصال تجارتی ماڈل میں تبدیل ہوا، جس سے ایک حقیقی مسئلہ سامنے آتا ہے کہ ایک ایسے فنانشل سسٹم میں جہاں پہلے سے ہی بالغ منافع کے ذخائر، بالغ客户 رشتے، اور بالغ کلیرنگ چینل موجود ہیں، ادارتی کھولنے اور مارکیٹ کے کام کرنے کے درمیان اکثر بہت لمبی راہ ہوتی ہے۔

سادہ الفاظ میں، لائسنس داخلہ کے مسائل کو حل کر سکتا ہے، لیکن صارفین کی عادات، سیناریو کی کوریج، تجارتی کارکردگی اور نیٹ ورک ایفیکٹ کے مسائل کو حل نہیں کر سکتا۔

اسی طرح اسٹیبل کرنسی کے لیے بھی، اور مشقت صرف زیادہ ہوگی۔

کیونکہ یہ ورچوئل بینک سے مختلف ہے، جسے صرف روایتی مالیاتی نظام کے ساتھ مقابلہ کرنا ہے بلکہ عالمی سطح پر USDT، USDC جیسے ایکسچینجز، چین پر پروٹوکولز اور والٹ سسٹم میں گہرائی سے گھلے ہوئے "پرانے کھلاڑیوں" کے ساتھ بھی مقابلہ کرنا ہے۔

آخر کار، صرف ایک لائسنس حاصل کرنا آپ کو مارکیٹ نہیں دیتا، لائسنس صرف یہی حل کرتا ہے کہ آپ کو اسٹیبل کوائن جاری کرنے کی اجازت اور اعتماد حاصل ہے، لیکن یہ تین اور مشکل مسائل کو حل نہیں کرتا: صارفین آپ کے اسٹیبل کوائن کا استعمال کیوں کریں گے؟ ٹریڈنگ پلیٹ فارم، والٹ، کاروباری، مارکیٹ میکرز اور کاروباری فنانس سسٹم آپ کے اسٹیبل کوائن کو کیوں قبول کریں گے؟ اور رقم آپ کے نظام میں کیوں رکے گی، گردش کرے گی، جمع ہوگی اور آخرکار نیٹ ورک افیکٹ بنے گی؟

دوسرے الفاظ میں، جاری کرنا عرض کی جانب سے اہلیت ہے، جبکہ ایکcosystem مانگ کی جانب سے جواب ہے۔

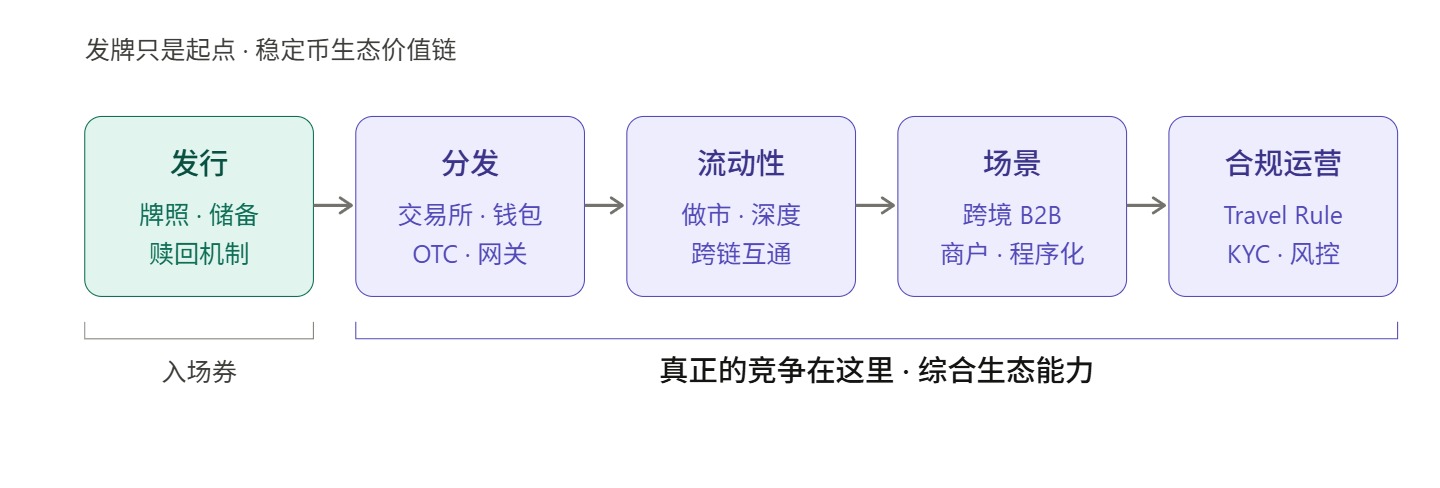

اگر منافعہ کی مسابقت کے نقطہ نظر سے دیکھا جائے، تو اصل چیلنج صرف لائسنس جاری ہونے کے اس لمحے سے شروع ہوتا ہے، کیونکہ اسٹیبل کرنسی کی مسابقتی سلسلہ کم از کم پانچ مراحل پر مشتمل ہے:

- جاری کرنا، جو "کیا ہے" کا مسئلہ حل کرتا ہے

- تقسیم، "صارفین تک پہنچنا" کا مسئلہ حل کرتا ہے

- لیکویڈیٹی، "کیا آپ کم ترکیب کے ساتھ داخل یا باہر نکل سکتے ہیں" کا مسئلہ حل کرتی ہے

- سیناریو، "صرف رکھنے کے علاوہ کیا کیا جا سکتا ہے" کا حل پیش کرتا ہے

- آپریشن، "کیسے کامیابی کے ساتھ کمپلائنس، کلیرنگ، ریسک مینجمنٹ، شناخت اور صارف تجربہ کو مستقل طور پر چلایا جائے" کا حل فراہم کرتا ہے

اور ان پانچ مراحل میں، جاری کرنا صرف پہلا ہے۔

اسی لیے، "ہانگ کانگ کے اسٹیبل کوائن صرف لائسنس تک محدود نہیں ہونے چاہئیں" کے بارے میں باہری تنقید کو آسانی سے ناامیدی کے طور پر نہیں سمجھنا چاہیے، بلکہ اس قسم کی تنقید ہانگ کانگ کے اسٹیبل کوائن کے اگلے مرحلے کے لیے حقیقی طور پر پورا کیا جانے والا ضروری کام بتاتی ہے — لائسنس کے بعد، اگر کافی طاقتور تقسیم، مائعت کی تنظیم اور منظر کے لیے تسلیم کرنے کی صلاحیت نہ ہو، تو ہانگ کانگ کے اسٹیبل کوائن صرف ادارتی درستگی پر ہی رک جائیں گے اور تجارتی کامیابی تک نہیں پہنچ سکیں گے۔

آج کے عالمی اسٹیبل کرنسی مارکیٹ میں، صرف کمپلائنس کے لیبل سے صارفین کو جیتنا ممکن نہیں ہے؛ صارفین کی عادات، سینریو ایکسیس، ٹریڈنگ ڈیپتھ، سیٹلمنٹ اور کلیرنگ کی کارکردگی، والٹ ایکسیس، فائنسی کرنسی ڈپازٹ اور نکالنے کی صلاحیت، اور ڈویلپر انٹرفیس ہی ان اسٹیبل کرنسیز کو حقیقی طور پر زندہ بنانے والے اہم عوامل ہیں۔

بیرونی مارکیٹس کے ترقی کے راستے سے، یہ توجہ کا منتقل ہونا واضح طور پر نظر آ رہا ہے۔

اسٹریپ نے برج کی خریداری کے بعد، اسٹیبل کوائن کو صرف ایک سرحدی ادائیگی کے طور پر نہیں رکھا، بلکہ اسے کاروباری فنڈ مینجمنٹ اور عالمی ادائیگی کے نظام میں مزید شامل کیا، جیسے 2025 میں 101 ممالک کے کاروباروں کے لیے متعارف کرائے گئے اسٹیبل کوائن فنانشل اکاؤنٹس، جس کے بعد برج کے ذریعے چلنے والی اوپن اسٹھلنس بھی متعارف کرائی گئی، جو اسٹیبل کوائن کو صرف ایک قابل سپورٹ متبادل اثاثہ سے آگے بڑھا کر ایک "کاروباری فنانس سسٹم میں ڈالا جا سکنے والا ادائیگی کا ذریعہ" بنانے کی کوشش کر رہی ہے۔

سِرکل کے اقدامات بھی نمایاں ہیں۔ گزشتہ عرصے سے، سِرکل نے USDC کو مزید "پروگرامی ادائیگیوں" کی طرف لے جانے کے لیے مستقل کوشش کی ہے: ایک طرف، اس نے x402 پر مبنی خود مختار ادائیگیوں کو فروغ دیا ہے، جس سے AI ایجنسز USDC کا استعمال کرکے API، کمپوٹنگ پاور، ڈیٹا اور مواد کا خودکار ادائیگی کر سکتے ہیں؛ دوسری طرف، اس نے بہت چھوٹی، ماشین سے ماشین کی ادائیگیوں کو معیاری صلاحیت بنانے پر بھی توجہ دی ہے۔

یہ ظاہر کرتا ہے کہ سب سے زیادہ حساس ادائیگی کی بنیادی ڈھانچہ کھلاڑیوں کے لیے، اسٹیبل کوائن کی مقابلہ کا مرکز صرف جاری کرنے کا اہلیت نہیں رہا، بلکہ یہ ہے کہ کون اسے ایک کاروباری طور پر قابل استعمال، قابل سیٹلمنٹ اور قابل انتظام مالی بنیادی ڈھانچہ بنا سکتا ہے۔

ہانگ کانگ میں پہلے بھی متعلقہ عمل درآمد کیا گیا تھا، جس میں گزشتہ سال ہانگ کانگ کے اسٹیبل کوائن قانون کے مکمل طور پر نافذ ہونے سے پہلے، لائسنس یافتہ OSL گروپ نے تین نئے مصنوعات متعارف کرائے: مطابقت پذیر اسٹیبل کوائن مینجمنٹ پلیٹ فارم StableX، اثاثوں کو ٹوکنائز کرنے کی سروس Tokenworks، اور کاروباری سطح کی ایکرپٹ ادائیگی کا حل OSL BizPay، جبکہ 2026 میں امریکی فیڈرل ریگولیشن کے مطابق اور ہانگ کانگ میں مطابقت پذیر طور پر تقسیم کیے جانے والے کاروباری سطح کے مطابقت پذیر ڈالر اسٹیبل کوائن USDGO کو لانچ کیا گیا، جو بنیادی طور پر کراس بارڈر ای کامرس، بڑے پیمانے پر تجارت اور انٹرایکٹو تفریح جیسے شعبوں میں مرکوز ہے۔

اس حوالے سے ہانگ کانگ کو دیکھنے پر ایک زیادہ اہم سوال سامنے آتا ہے، جو یہ ہے کہ ہانگ کانگ کی پہلی لائسنس دینے والی فریم ورک نے صرف "کون پہلے محفوظ طریقے سے داخل ہو سکتا ہے" کا حل نکالا، لیکن ہانگ کانگ کی حقیقی مقابلہ کن اسٹیبل کرنسی ایکوسسٹم بننے کا فیصلہ کن عنصر "آگے کی چار باتوں کو کون مکمل کرتا ہے" پر منحصر ہے۔

تیسری بات، جاری کرنا آخری مقصد نہیں، بلکہ ایکوسسٹم کے مشترکہ تعمیر کرنے والے اہم ہیں

گلوبل اسٹیبل کرینس مارکیٹ کی ساخت کے حوالے سے، ایکوسسٹم کی تقسیمِ کام کا ڈھانچہ آہستہ آہستہ واضح ہوتا جا رہا ہے۔

سب سے اہم خصوصیت یہ ہے کہ جاری کرنے والے انتہائی مرکزی ہیں۔ مثلاً، USDT اور USDC مل کر سٹیبل کرنسی کے کل مارکیٹ کی قیمت کا 86% سے زیادہ قبضہ کرتے ہیں، لیکن جاری کرنے والوں کا سایز کا فائدہ خود بخود ایکوسسٹم پر کنٹرول کے مساوی نہیں ہوتا؛ سٹیبل کرنسی کی اصل مقابلہ کن صلاحیت اکثر صرف جاری کردہ مقدار پر منحصر نہیں ہوتی، بلکہ زیادہ تر اس کے لیکوڈٹی کی گہرائی، چینل کوریج اور سینریو کی نفوذ پر منحصر ہوتی ہے۔

جیسے USDC، جس کا بازاری اقدار صرف USDT کا 42% ہے، لیکن بلاکچین پر ٹرانسفر کی مقدار، ادارہ جاتی ادائیگی کے مناظر اور ڈویلپر ایکوسسٹم میں اس کی سرگرمی واضح طور پر زیادہ ہے، جس کی وجہ صرف جاری کرنے کے سائز نہیں بلکہ تقسیم کے نیٹ ورک اور مناظر کی حمایت ہے؛ اور PYUSD جس کا قانونی جاری کنندہ Paxos ہے، لیکن اس کے پھیلاؤ کو حقیقی طور پر PayPal کی اکاؤنٹ تقسیم کی صلاحیت چل رہی ہے۔

یہ سب یہ بات ثابت کرتا ہے کہ اسٹیبل کرنسی جاری کنندگان اور ایکوسسٹم کے ساتھی دو الگ الگ صلاحیتوں کا مجموعہ ہیں:

- جاری کنندہ کی ذمہ داریاں اسٹاک مینجمنٹ، کمپلائنس اور ریسک کنٹرول، اور ریڈمپشن میکنزم ہیں، جو "جاری کرنے کی سطح" کے مرکزی کام ہیں؛

- ایک生态共建者 کا فریضہ چینلز کی تقسیم، لیکویڈٹی کا اکٹھا کرنا، سینریوز میں داخلہ اور تجارتی آپریشنز ہے، جو "ایپلیکیشن لیئر" کے مرکزی کام ہیں۔

ان کے درمیان متبادل تعلق نہیں بلکہ اُپ اسٹریم اور دنیا کا تعاونی تعلق ہے۔

اگر استیبل کرنسی کے ایکوسسٹم کو ایک عمارت کے طور پر تصور کیا جائے، تو جاری کنندہ کو لائسنس حاصل ہونا صرف فاؤنڈیشن کے لیے تعمیر کی اجازت حاصل کرنے جیسا ہے، اور اس عمارت کی اونچائی کا فیصلہ بعد میں ہر منزل کی باریکیوں پر ہوتا ہے، جبکہ تقسیم کے چینلز، ٹریڈنگ لکویڈٹی، ادائیگی کے نیٹ ورکس، سینریو اینٹری، اور کمپلائنس کی آپریشنل صلاحیتیں ان باریکیوں کا حصہ ہیں۔

تو ہانگ کانگ کے اسٹیبل کوائن کے لیے اصل چیلنج شاید یہ نہیں کہ "کون لائسنس حاصل کرے گا"، بلکہ یہ ہے کہ "لائسنس حاصل کرنے کے بعد، کون اسے حقیقی طور پر استعمال کرے گا"۔

اسی لیے، ہانگ کانگ سٹیبل کرینس کے اگلے مرحلے میں واقعی کمی کا شاید صرف نئے جاری کنندگان ہی نہیں، بلکہ تقسیم، ٹریڈنگ، ادائیگی، مایہ رسانی اور مطابقت پذیر آپریشنز کو سنبھالنے والے ایکوسسٹم پلیٹ فارم ہیں۔

واقعیت میں، پہلے لائسنس یافتہ اداروں خود بھی اس بات کی تائید کر رہے ہیں۔ رپورٹس کے مطابق، ڈینڈین فنانس اپنے اسٹیبل کوائن کو عوام تک پہنچانے کے لیے چنیدہ کمپنیوں کے ساتھ شراکت داری کر رہا ہے؛ جبکہ ہسکو نے پے می اور HSBC HK موبائل بینکنگ دونوں ایپس کے ذریعے صارفین تک پہنچنے کی تیاری کی ہے۔

یعنی، سب سے پہلے لائسنس حاصل کرنے والے جاری کنندگان کا پہلا رد عمل بھی “میں اب کریپٹو کو جاری کر سکتا ہوں” نہیں، بلکہ “میں اسے کیسے تقسیم کروں؟” ہوتا ہے، جو یہ ظاہر کرتا ہے کہ اسٹیبل کوائن صرف جاری کنندہ کی اکیلی کوشش سے مکمل نہیں ہوتا، بلکہ ایک بہت سارے لیولز کے ایکوسسٹم کے تعاون پر منحصر ایک سسٹم انجینئرنگ ہے۔

اسی معنی میں، اگلے مرحلے میں ہانگ کانگ کے لیے واقعی کمیاب چیز صرف نئے جاری کنندگان نہیں ہوں گے، بلکہ تقسیم، ٹریڈنگ، ادائیگی، لیکویڈٹی اور کمپلائنس آپریشنز کو سنبھالنے والے ایکوسسٹم پلیٹ فارم ہوں گے۔

یہ اس بحث کے دوران سب سے زیادہ دیکھا جانے کے قابل مقام ہے — جو جاری کرنے، گردش اور استعمال کے درمیان ایک جامع صلاحیت پل فراہم کرے، وہ ہانگ کانگ کے اسٹیبل کوائن ایکوسسٹم کی بلندی کا فیصلہ کر سکتا ہے۔

او ایس ایل، جو مذکورہ بالا ہانگ کانگ کا لائسنس یافتہ کھلاڑی ہے، نے پہلے ہی واضح طور پر اعلان کیا ہے کہ وہ ہانگ کانگ کے لائسنس یافتہ اسٹیبل کوائن جاری کنندگان کے ساتھ فعالانہ تعاون کرے گا، اپنے تقسیم، مایوسی اور بنیادی ڈھانچے کے فوائد کو استعمال کرتے ہوئے متعلقہ مصنوعات اور اطلاقی مناظر کو عملی شکل دینے کے لیے، اس بات کا مطلب یہ ہے کہ وہ خود کو اس اسٹیبل کوائن کے بڑے نیٹ ورک کے لیے "مواسی مرکبات" فراہم کرنے والی سروس کے طور پر زیادہ فعال طور پر متعین کر رہا ہے۔

客观而言,对于一个刚刚起步、又天然需要多方协作的市场而言,这类角色的稀缺性,未必低于发行牌照本身。

یہی وہ اہم ترین عامل ہے جو یقینی بناتا ہے کہ ہانگ کانگ کا اسٹیبل کوائن عالمی مقابلے میں اپنا مقام حاصل کر سکے۔

آخر میں لکھا گیا

مزید وسیع نظریہ کی طرف واپس جاتے ہوئے، ہانگ کانگ کے اسٹیبل کوائن کا آج کا حال بہت مشکل ہے۔

داخلی طور پر، پالیسی کا نقطہ نظر مختصر مدت میں نرم نہیں ہوگا؛ بیرونی طور پر، صارفین کے عادات اور نیٹ ورک اثر کی رکاوٹیں پہلے ہی بہت زیادہ ہیں۔ اس صورتحال میں، اگر ہانگ کانگ کا اسٹیبل کوائن ایکوسسٹم صرف “لائسنس دینا—جاری کرنا—مطابقت” تک محدود رہا، تو یہ ورچوئل بینکس کی مانند ہی ہو جائے گا—حکومتی نظام خوبصورت ہے، ڈیٹا بھی قابل قبول ہے، لیکن بڑا ایکوسسٹم طویل عرصے تک نہیں نکل پایا۔

لیکن اس کے برعکس سوچیں تو، یہی ہانگ کانگ کا موقع کا دروازہ ہے۔

گلوبل اسٹیبل کرینسی مارکیٹ ایک گہرے پیراڈائمس شفٹ کا تجربہ کر رہی ہے، اسٹیبل کرینسیاں صرف کرپٹو مارکیٹ کے اندر ٹریڈنگ میڈیم نہیں رہیں، بلکہ انہیں اگلی نسل کے عالمی ادائیگی اور سیٹلمنٹ کے انفراسٹرکچر کے طور پر دوبارہ سمجھا جا رہا ہے۔ اس نئے پیراڈائسمیں، کمپلائنس کابیلیت واحد مقابلہ کا پہلو نہیں رہی، تقسیم کے نیٹ ورک، ادائیگی کے مناظر، ٹیکنالوجی کا انفراسٹرکچر اور ایکوسسٹم آپریشن کابیلیت بھی اتنی ہی یا زیادہ اہم ہو گئی ہے۔

ہانگ کانگ، بین الاقوامی فنانسی مرکز کے طور پر، اپنے نظامی ڈیزائن اور مطابقت پذیر حکومت میں اپنی خودکار ترجیحات رکھتا ہے، لیکن اس ترجیح کو حقیقی طور پر اسٹیبل کرنسی ایکوسسٹم کی مقابلہ کشی میں تبدیل کرنے کے لیے صرف پہلے لائسنس کافی نہیں ہیں؛ اس کے علاوہ ادائیگی کمپنیوں، ٹیکنالوجی پلیٹ فارمز، مطابقت پذیر درمیانی سافٹ ویئر، ویب3 نیٹو کمپنیوں اور مقامی لائسنس یافتہ اداروں کو تقسیم، مائعیت، منظر اور آپریشن جیسے زیادہ مشکل اور زیادہ حقیقی کاموں کو ایک ایک کرکے چلانا ہوگا۔

لائسنس کے بعد اب بھی لمبی راہ ہے، ہانگ کانگ کے اسٹیبل کرنسی کا اصل مقابلہ ابھی شروع ہوا ہے۔