مصنف: 见微知著杂谈

فہرست

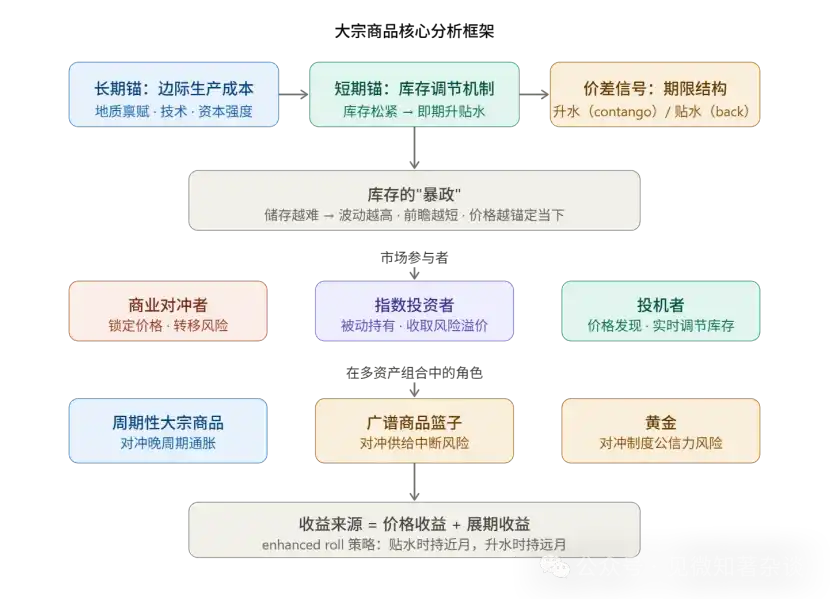

ایک، قیمت کے تشکیل کا دوہری اینک میکانزم

دوم، مدتی ساخت جھوٹ نہیں بولتی

تین: اسٹاک کی قیدیں: مختلف مالوں کی اسپائریٹی لیورل

چار: مارکیٹ کے شرکاء کے کرداروں کی تقسیم

پانچویں: اسکیول کے فائدے کی مقداری منطق

ساتویں: مہنگائی کے خلاف تحفظ کا تین حصوں پر مشتمل فریم ورک

ساتواں: سامان کے مجموعی ترتیب کا خیال

اٹھواں: مرکزی طریقہ کار کا خلاصہ

نائن، مصنوعات کے لیے پورٹ فولیو مینیجر کا تعارفی گائیڈ

ایک، قیمت کے تشکیل کا دوہری اینک میکانزم

کمودیٹی قیمتیں ایک ساتھ دو وقتی ابعاد کو خدمت کرتی ہیں، جو پورے نظام کو سمجھنے کی بنیاد ہے۔

لمبے مدتی کی قیمت مارجنل پروڈکشن کی لاگت سے طے ہوتی ہے، جو آخری ایسے پروڈیوسر کی کم سے کم قیمت ہوتی ہے جو مارکیٹ کی ضرورت کے مطابق سرمایہ کاری کرنے کو تیار ہو۔ یہ قیمتی اینکر آہستہ لیکن گہرے اثرات کے ساتھ حرکت کرتا ہے۔

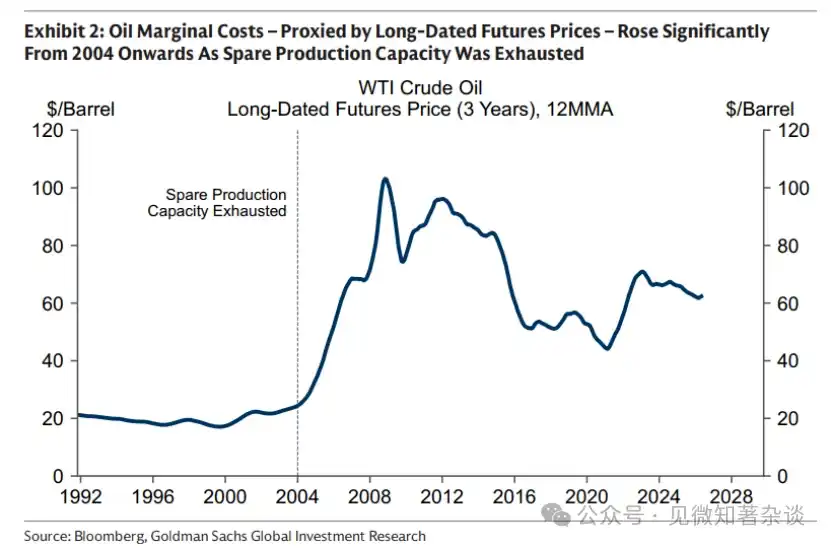

تیل کے معاملے میں، 2000 کی دہائی کے آغاز میں، غیر مستعمل صلاحیت کے ختم ہونے کے ساتھ، حدی اخراجات میں اہم اضافہ ہوا، جس کے نتیجے میں مارکیٹ "کھدائی مرحلہ" ( موجودہ اثاثوں کے استعمال کو بڑھانا) سے "سرمایہ کاری مرحلہ" (نئی صلاحیت ترقی دینا ضروری ہو گئی) میں منتقل ہو گئی، جس نے تیل کی قیمت کے مرکزی سطح کو جاریہ طور پر بڑھایا۔

عملی طور پر، لمبے مدتی فیوچرز قیمت ( عام طور پر 5-7 سال کے آؤٹ اسٹینڈنگ کنٹریکٹس سے لی جاتی ہے) حاشیہ لاگت کا بہترین ادارہ ہے، کیونکہ پیداکاروں کا قیمت مقرر کرنے کا فیصلہ اس مدت پر مرکوز ہوتا ہے۔

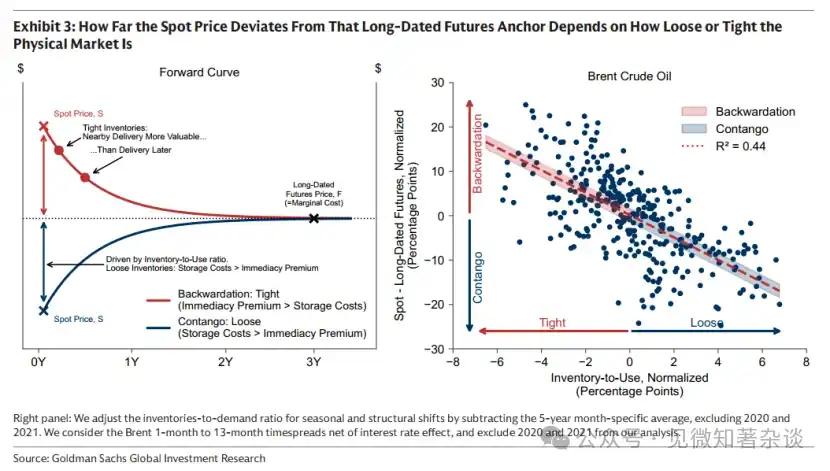

مختصر مدت کے اینک کو مخزن کے سطح سے عملی طور پر تنظیم کیا جاتا ہے۔ اسپاٹ اور فارورڈ کے درمیان فرق (ٹائم اسپریڈ) مخزن کی سختی یا آزادی کا ب без تجزیہ ہے، مستقبل کی قیمت کے رجحان کا تخمنا نہیں۔

طریقہ کار: کسی بھی مال کا تجزیہ کرتے وقت، سب سے پہلے "فرٹ اینکر کتنی دور منتقل ہوا" اور "اسپاٹ اینکر کے مقابلے میں کتنی زیادہ انحراف ہے" کو الگ کریں — پہلا سپلائی سائیڈ کے ساختی تبدیلیوں کو ظاہر کرتا ہے، جبکہ دوسرا موجودہ فزیکل مارکیٹ کی سختی یا آرام کو ظاہر کرتا ہے۔

دوم، مدتی ساخت جھوٹ نہیں بولتی

محدودہ اسپری کا سگنل بہت زیادہ قیمتی ہے، اور آربٹریج میکنزم کے تحت خود کار طور پر نفاذ ہوتا ہے:

ڈسکاؤنٹ (بیک وارڈیشن) = قریبی مہینے کی قیمت دور کے مہینے سے زیادہ → بازار میں اصلی کمی موجود ہے

خریدار فوری ڈلیوری کے لیے "فوری ڈلیوری پریمیم" ادا کرنے کو تیار ہیں۔

پریمیم (کونٹینجو) = قریبی مہینے کی قیمت دور کے مہینے سے کم → مخزن زیادہ

ہولڈرز اسٹاک کو فروخت کر کے فیوچرز خریدنا پسند کرتے ہیں، جس سے وہ اسٹوریج کا اخراج حاصل کرتے ہیں۔

اس سگنل کی قابلِ اعتمادیت کا سبب اس کا آربٹریج پابندی ہے: اگر مخزن کی کافی مقدار موجود ہو تو اس وقت ڈسکاؤنٹ کو جان بوجھ کر برقرار رکھا جائے، تو مالکین فوراً اسپاٹ خرید کر فارورڈ بیچ دیں گے اور اس فرق کو ختم کر دیں گے۔

اس لیے، مستقل اور بڑی ڈسکاؤنٹ ضروری طور پر حقیقی فزیکل کمی کے مطابق ہوتا ہے۔

کووڈ-19 کے دوران کی گئی انتہائی مثال (WTI فیوچرز قیمت منفی ہو گئی) اسکے برعکس ہے — اسٹاک مکمل بھر گیا اور مزید ذخیرہ کرنے کی جگہ نہیں، اس لیے اسپاٹ قیمت میں ذخیرہ کرنے کے اخراجات کو کٹوتی کے بعد منفی ہو گئی۔

OPEC کا کردار الگ طور پر سمجھنا چاہیے: تیل پیدا کرنے والے ممالک کا گروہ فراہمی کو منظم کرکے اسٹاک سطحیں کنٹرول کر سکتا ہے، جس سے منحنی کی شکل (مستقل سستی کی ساخت) متاثر ہوتی ہے، لیکن لمبے مدتی اینکر کو منتقل نہیں کر سکتا — اعلی لاگت والے پیداکار (امریکہ، کینیڈا کا شیل تیل) ہی حدی لاگت کے فیصلہ کن ہیں۔

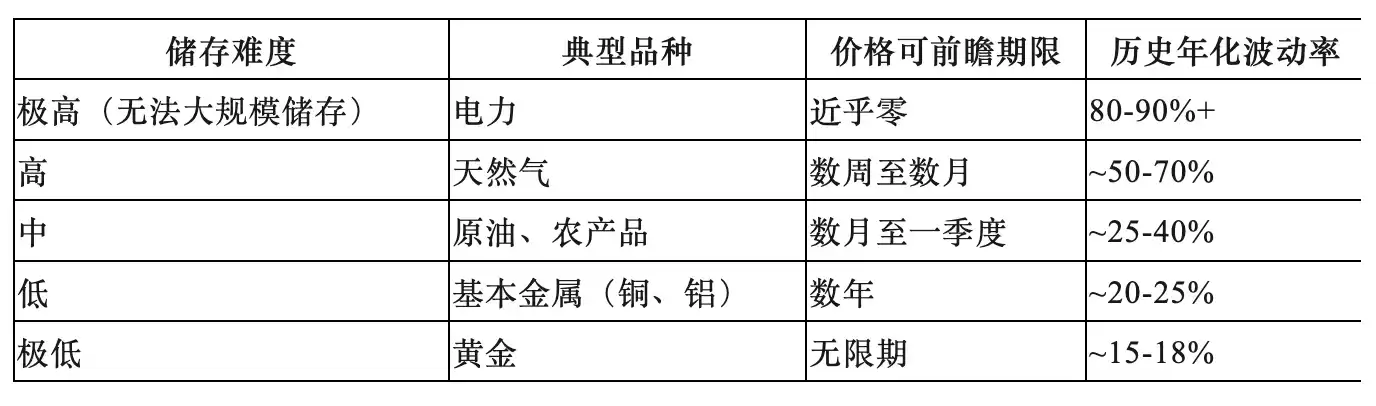

تین: اسٹاک کی قیدیں: مختلف مالوں کی اسپائریٹی لیورل

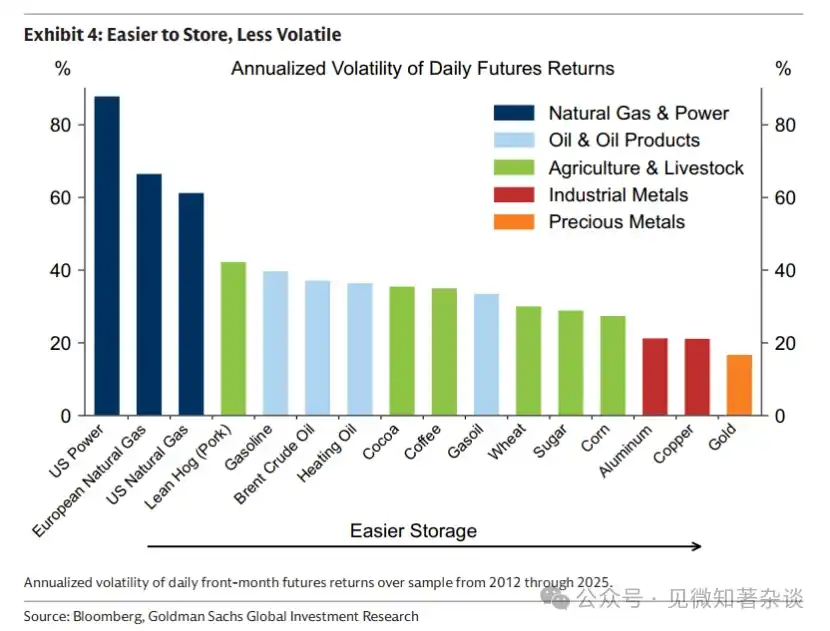

اسٹوریج کا خرچ تمام کمودیٹی سرگرمیوں کے فرق کی بنیادی وضاحت ہے، جو قابل پیشگوئی بین الاقوامی طبقہ بندی کا ایجاد کرتا ہے:

طريقياتي اہمیت:

کاپر کو "کاپر ڈاکٹر" کہا جاتا ہے اور اسے عالمی معیشت کے لیے ایک پیمانہ قرار دیا جاتا ہے کیونکہ کم ذخیرہ لاگت کی وجہ سے قیمتیں مستقبل کی مانگ (یعنی معیشتی نمو کی توقعات) کے لیے قیمت مقرر کرتی ہیں۔

جبکہ قدرتی گیس اور کھیتی کی پیداوار کا جدید فزیکل حقیقت سے زبردست تعلق ہے، اور موجودہ قیمت کو "مستقبل کی کمی" سے نہیں سمجھا جا سکتا — اس قسم کے مال کے مارکیٹ میں کوئی بھی جلد بازی کی قیمت ڈالنے کی توقع کو مخزن میں اضافہ اور قیمت میں کمی سے حل کیا جاتا ہے۔

چار: مارکیٹ کے شرکاء کے کرداروں کی تقسیم

تین قسم کے شرکاء کے پاس اپنا اپنا مالی فنکشن ہے، جو کسی کے بھی بغیر مکمل نہیں ہو سکتا:

1) کمرشل ہارجس: یہ بازار کے وجود کی وجہ ہیں۔

پیدا کار مال کے قیمت کے خطرے کو منتقل کرنے کے لیے فیوچرز مارکیٹ میں فروخت کرکے ساختی خالی پوزیشن بناتے ہیں۔ وہ اپنی توقعات سے کم سپاٹ قیمت قبول کرنے کو تیار ہوتے ہیں، جس کو خطرہ پریمیم کہا جاتا ہے۔

2) انڈیکس سرمایہ کار (Index Investors): غیر فعال مایعات فراہم کنندہ ہیں۔

کاروباری ہیج کاروں کے خلاف لمبے مدتی فیوچرز خریدیں، جو خطرہ پریمیم حاصل کرتے ہیں، مثبت یا منفی رجحان کا جائزہ نہ لیں اور قیمت کا تعین نہ کریں۔ تاریخی ڈیٹا ظاہر کرتا ہے کہ انڈیکس فنڈ انفلو اور کمودٹی قیمتوں کے درمیان کوئی اہم تعلق نہیں ہے — وہ قیمت کو متاثر نہیں کرتے۔

3) سپیکولیٹرز: قیمت کی دریافت کا مرکزی مکینزم ہیں۔

کارن کے مارکیٹ کے حوالے سے، USDA کی طرف سے جاری کردہ انجامی مخزن کے تخمینے عام بنیاد ہیں، جب تخمینہ مخزن کم ہوتا ہے تو سپیکولیٹرز قیمت کو بڑھانے کے لیے خریداری کرتے ہیں تاکہ استعمال کو سست کیا جا سکے؛ جب تخمینہ آزاد ہوتا ہے تو سپیکولیٹرز واپس چلے جاتے ہیں تاکہ قیمت نیچے جائے اور استعمال تیز ہو جائے۔

یہ عملی ترتیب سے بازار کو اسٹاک کے ختم یا تکمیل کو پہلے سے ہی نرمی سے مکمل کرنے کی اجازت دی جاتی ہے، نہ کہ جب فزیکل کمی پہلے ہی ہو چکی ہو تو تشدد سے اصلاح کی جائے۔ پیاز فیچرز کو منع کرنے کے بعد قیمتیں زیادہ تر بڑھ گئیں، جو اس بات کا اُلٹا ثبوت ہے کہ ٹریڈرز قیمت میں استحکام لاتے ہیں۔

پانچویں: اسکیول کے فائدے کی مقداری منطق

کمودٹی فیچرز کا اضافی فائدہ دو حصوں پر مشتمل ہے:

فیوچرز اضافی منافع = قیمتی منافع + رول ییلڈ

قیمت کا فائدہ اسپاٹ قیمت کے تبدیلی سے آتا ہے، جو منحنی کے سامنے والے حصے میں مرکوز ہوتا ہے (مانگ کے صدمے سے قریبی مہینوں میں شدید اضافہ ہوتا ہے، جبکہ دور کے مہینوں میں حدی اخراجات کی بنیاد پر تبدیلی محدود ہوتی ہے)۔

ایکسٹینشن آف ریوینیو کنٹریکٹس کے وقت کے ساتھ ڈیلیوری کی تاریخ کے قریب آنے کے ساتھ ان کی قیمت میں تبدیلی سے حاصل ہوتا ہے:

· ڈسکاؤنٹ مارکیٹ:

وقت کے ساتھ معاہدے کی قیمت بڑھ جاتی ہے (روزانہ فوری ادائیگی کے قریب پہنچتی ہے)، جس سے مثبت اسپریڈ کا فائدہ حاصل ہوتا ہے

· پریمیم مارکیٹ:

وقت کے ساتھ ساتھ معاہدہ میں مزید ذخیرہ لاگت شامل ہوتی ہے، جس سے منفی رول ایکسٹنشن ریٹ (رول ایکسٹنشن کا نقصان) پیدا ہوتا ہے

2024 میں برینٹ کریڈ کا ایک انتہائی معاملہ تھا: پورے سال کے دوران اسپاٹ قیمت تقریباً ایک جگہ پر رہی، لیکن سرمایہ کاروں نے صرف رول اور کمایا کرکے ڈیجٹل ریٹرن حاصل کیے۔

بہتر شدہ رول اسٹریٹیجی: کم قیمت والے منحنی پر قریبی مہینے کے معاہدے رکھ کر رول اوور کا فائدہ بڑھایا جاتا ہے؛ اور اضافی قیمت والے منحنی پر دور کے مہینوں تک رول کر کے رول اوور کا اخراج کم کیا جاتا ہے۔ یہ مالیاتی فیوچرز کے طویل مدتی ریٹرن کو بڑھانے کا مرکزی سرگرم انتظامی آلہ ہے۔

ساتویں: مہنگائی کے خلاف تحفظ کا تین حصوں پر مشتمل فریم ورک

انفلیشن کو ایک ہم جنس مجموعہ کے طور پر دیکھنا عام غلطی ہے — تین انفلیشن کے طریقے تین بالکل مختلف ہیج ٹولز کے مطابق ہیں:

سیکنڈری انفلیشن → سائکلک کمودٹیز پر ڈالو

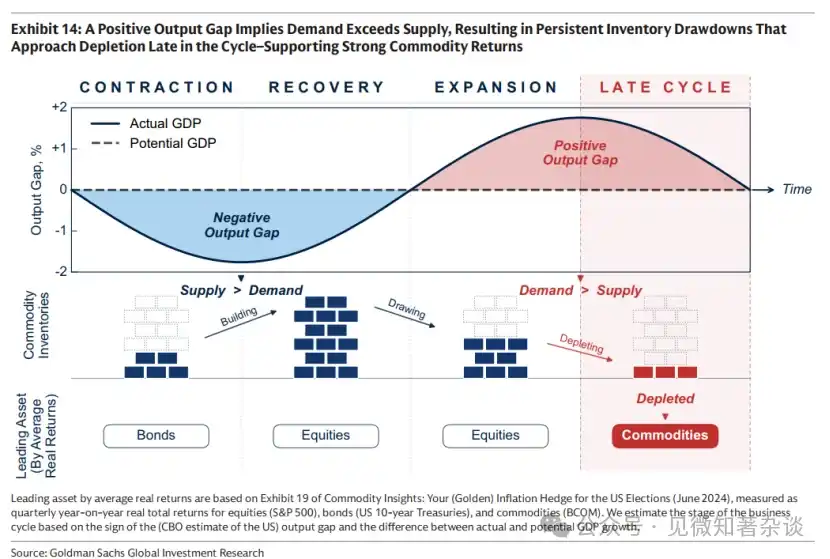

جب معاشی گرمی ہو، تو آؤٹ پٹ گیپ مثبت ہوتا ہے، مانگ مستقل طور پر پیشکش کی صلاحیت سے زیادہ ہوتی ہے اور اسٹاک مستقل طور پر کم ہوتے رہتے ہیں۔ دورِ تاخیر میں اسٹاک تقریباً ختم ہو جاتے ہیں، تیل اور صنعتی دھاتوں کی قیمتیں معمول سے زیادہ بڑھ جاتی ہیں، اس وقت بانڈز کمزور ہو چکے ہوتے ہیں اور شیئرز کا ریٹرن ملائم ہونا شروع ہو جاتا ہے—مصنوعات بالکل تفریق فراہم کرتی ہیں۔

اہم سگنل یہ ہے کہ اسٹاک مسلسل تاریخی موسمی سطح کے نیچے رہ رہا ہے، اور اس کی ختم ہونے کی شرح تیز ہو رہی ہے۔

سیکنڈ سیناریو: آپریشنل خرابی کی وجہ سے سوداگری مہنگائی → جامع مال کی سیریز (سونے اور چاندی کو مستثنیٰ کرتے ہوئے)

آپریشنل شاکس (جغرافیائی واقعات، انتہائی موسمی حالات، پالیسی بندش) کی وجہ سے سود اور نمو دونوں میں اضافہ ہوا، جس سے بانڈز اور شیئرز دونوں پر دباؤ پڑا۔ کچھ مالیاتی سامان، جو "متوقف ہونے والے ان پٹ" ہیں، اکثر واحد مثبت حقیقی آمدنی کا ذریعہ ہوتے ہیں۔ کیونکہ متوقف ہونے کا وقت اور ذرائع غیر قابل پیشگوئی ہوتے ہیں، اس لیے ایک منفرد مال کے اوپر انحصار کے بجائے وسیع سامان کا بینک رکھنا ضروری ہے۔

سونے اور چاندی کو شامل نہ کرنے کا سبب یہ ہے کہ اس صورتحال میں سود کی شرح میں اضافے کی توقع (موقع کی لاگت میں اضافہ) اور مارجن کال کی مالیاتی تقاضوں کے باعث وہ اُلٹی رفتار سے گر سکتے ہیں۔

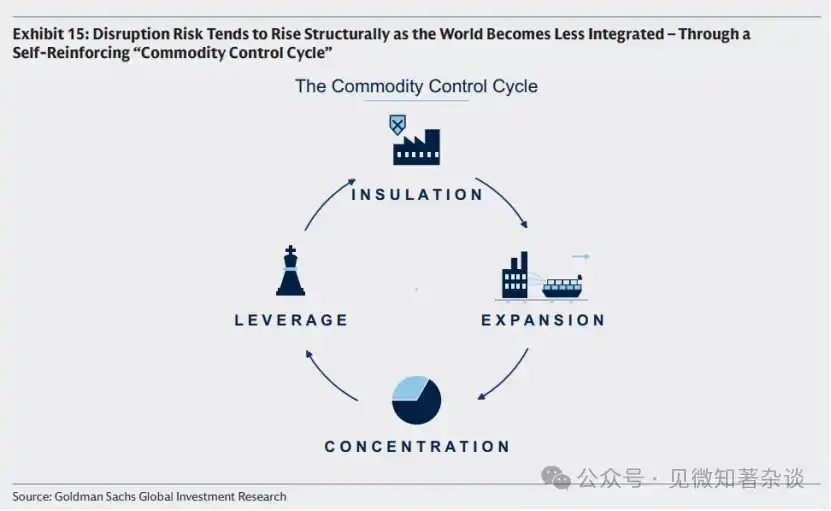

کمودٹی کنٹرول سائکل ایک ساختی تجزیاتی فریم ورک ہے جو آپریشنل خرابی کے خطرے کو ظاہر کرتا ہے اور ایک خود تقویت پانے والی جغرافیائی معاشی منطق کی تفصیل فراہم کرتا ہے:

ہر ملک اپنے اندر کی طرف مائل ہوتا ہے → ملکی فراہمی کو سبسڈی دی جاتی ہے → زائد صلاحیت سے عالمی قیمتیں کم ہوتی ہیں → اعلی لاگت والے پیداکار باہر نکل جاتے ہیں → فراہمی مرکزیت حاصل کرتی ہے → بڑے کھلاڑیوں کے پاس فراہمی کو ہتھیار کے طور پر استعمال کرنے کی صلاحیت اور ترجیح ہوتی ہے → مزید ممالک اپنے اندر کی طرف مائل ہوتے ہیں۔

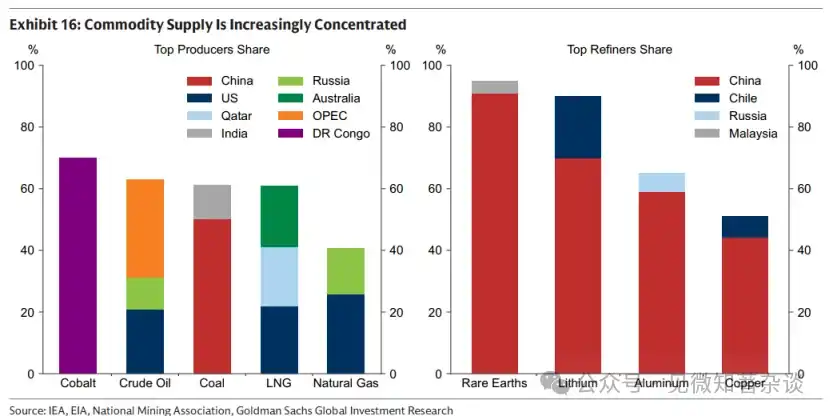

اِب تک ریئر زمین کی تصفیہ 90% چین میں مرکوز ہے، جو تھرڈ/فورتھ مرحلے میں واپسی کا اشارہ ہے، جس سے فراہمی میں خلل کا خطرہ عملی طور پر بڑھ گیا ہے۔

سیناریو 3: ادارائی عوامی اعتماد کا خطرہ → سونا

جب انفلیشن کی توقعات میں اضافہ فنانشل ڈسپلن یا سینٹرل بینک کی آزادی کے بارے میں شکوک یا ریزرو کرنسی کی نیوٹرلٹی کے بارے میں شکوک کی وجہ سے ہو رہا ہو، تو سونا واحد ایسا نیٹرل ایسٹیٹ ہے جو کسی بھی حکومتی اعتماد پر منحصر نہیں ہے۔

1970 کی دہائی کا کلاسک کیس (امریکی خزانہ کی توسیع + سیاسی دباؤ کے ذریعے مالیاتی پالیسی پر دخل اندازی + ایرانی اثاثوں کی جمعیت نے ڈالر کی نیوٹرلٹی کو متاثر کیا) سونے کے کردار کی حدود کو واضح طور پر ظاہر کرتا ہے۔

در پہلے دو سناریوز میں سونا اکثر ایک موثر ہیج نہیں ہوتا، اور اس کی قیمت بڑھتی ہوئی سود کی توقعوں اور نقدی کی ضرورت کی وجہ سے گر سکتی ہے۔

ساتواں: سامان کے مجموعی ترتیب کا خیال

1) مالیاتی شیئرز کے اصل فرق

کمرشل ایکوٹی (مائننگ کمپنیاں، انرجی کمپنیاں) اور کمرشل کمرشل سپلائی کے درمیان متعلقہ 0.55 کے تقریباً ہے، جبکہ بڑی کمپنیوں کے ساتھ بھی متعلقہ تقریباً 0.55 ہے۔ جب کمرشل ہیڈج کا خاص طور پر سب سے زیادہ استعمال ہوتا ہے — جب اسٹاکس انفلیشن اور کمزور نمو کے باعث ایک ساتھ گرتے ہیں — کمرشل ایکوٹیز عام طور پر مارکیٹ کے ساتھ گرتی ہیں اور اضافی کمپنی لیول کے خطرات (آپریشنل بندش، لاگت ساخت کا اظہار) کا سامنا کرتی ہیں۔

2026 کے هرمز واقعہ کے مثال کے طور پر: اس واقعہ نے عالمی تیل اور گیس کی 20 فیصد آمد کو روک دیا، جس سے کچھ سامان کی قیمتیں بڑھ گئیں، لیکن متاثرہ علاقوں کے پیداکاروں کو اعلیٰ قیمتوں کو نقد نہیں بدلنا پایا (آپریشنز متاثر ہوئے)، جبکہ دیگر شعبوں کے پیداکاروں کو توانائی کے اخراجات میں اضافہ اور منافع کم ہونے کا سامنا کرنا پڑا۔

2) اسٹیلٹی کا "غیر سیدھا" حصہ

BCOM کی سالانہ اڑان تقریباً 15% ہے، جو امریکی ٹریژری بانڈز (~8%) سے زیادہ لیکن امریکی اسٹاکس (~19%) سے کم ہے۔ اہم بات یہ ہے کہ سامان کی اڑان کا چوٹی کا دور وہ ہوتا ہے جب سٹاک اور بانڈ دونوں گرتے ہیں (اعلیٰ تضخم + کمزور نمو)، اس لیے سامان کا تھوڑا سا ترتیب دینا مجموعی پورٹ فولیو کی اڑان کو کم کرتا ہے، نہ کہ بڑھاتا ہے۔

ہیج کے لیے بڑے پیمانے پر سرمایہ کاری کی ضرورت نہیں — مال کی قیمتوں میں اضافہ سے سی پی آئی پر 100 فیصد سے کم اثر پڑتا ہے (تیل کی قیمت دگنی ہونا مہنگائی کو دگنا نہیں کرتا)، ایک چھوٹی پوزیشن سے بھی موثر تحفظ حاصل کیا جا سکتا ہے۔

3) بنچ مارک کا انتخاب اور علاقائی مطابقت

·S&P GSCI: پیداوار کے وزن کے ساتھ، توانائی کا تناسب تقریباً 52٪، اور اس کی لہریں تقریباً 20٪

·BCOM: توازن بہتر، توانائی / دھاتوں / کھیجی پیداوار کے تقریباً 29% / 35% / 36%، اور لہجہ تقریباً 15%، جو اب کا زیادہ عام سرمایہ کاری معیار ہے

اہم نوٹ: دونوں بنیادی اشارے گیس کے ایکسپوژر کے لیے امریکی گیس (ہینری ہب) کو ظاہر کرتے ہیں، یورپی سرمایہ کاروں کے لیے TTF اور ایشیائی سرمایہ کاروں کے لیے JKM سے تبدیل کیا جانا چاہیے، ورنہ مقامی توانائی کی سوداگری کو نظام طور پر کم ہیڈج کیا جائے گا۔

اٹھواں: مرکزی طریقہ کار کا خلاصہ

1. قیمت کا تجزیہ: ہمیشہ "فروری اینکر (حدی کی لاگت)" اور "مدت کا فرق (اسٹاک)" کے درمیان فرق کریں، جس میں لمبی مدت کے فیوچرز کو پہلے کے لیے اور 1M-13M فرق کو دوسرے کے لیے استعمال کریں۔

2. اقسام کا انتخاب: مخزن کی معیشت کو مرکز بناتے ہوئے، "ابھی موجود" والی توانائی کی کاشتکاری اشیاء اور "آگے بڑھنے والی" دھاتوں کو الگ کریں، جن کے لیے مختلف تجزیاتی فریم ورک اور رکھنے کے اوزار ہیں۔

3. انفلیشن کے خلاف تحفظ: تین انفلیشن میکنزمز کو واضح طور پر الگ کریں، "ایک سبد انفلیشن" کے خرد جائزے کو مسترد کریں۔

4. آمدنی کی وضاحت: کچھ مال کے فیوچرز رکھنے پر، قیمت کی آمدنی اور رول کی آمدنی کو الگ الگ کریں، جس کا اثر منحنی کی شکل سے ہوتا ہے، جسے ایونسڈ رول حکمت عملی کے ذریعے فعال طور پر منتقل کیا جا سکتا ہے۔

5. خطر کا سگنل: کمرشل کنٹرول سائکل کے مرحلے کی نگرانی کریں — جب عالمی فراہمی کا مرکزیت مستقل طور پر بڑھے (تیسرے مرحلے کا سگنل ظاہر ہو)، تو فراہمی میں خلل کے خطرے کی ساختی ترتیب کی قیمت بڑھ جاتی ہے۔

انویسٹمنٹ منیجر کمودٹیز کے لیے شروعاتی گائیڈ

صفر، اجرائی خلاصہ

یہ شروعاتی گائیڈ مال کے مارکیٹس کا عملی تعارف فراہم کرتا ہے — ان کا کام کرنے کا طریقہ، جب اپنے پورٹ فولیو کا تحفظ کریں، اور کیسے ایکسپوژر حاصل کریں۔

ابھی کا موقع استعمال کریں اور مستقبل میں سرمایہ کاری کریں۔ مال کی قیمتیں دو وقتی ابعادوں پر کام کرتی ہیں: ایک طرف، مستقبل کی پیداوار کی حدی اخراجات (جس میں جیولوجی، ٹیکنالوجی اور سرمایہ کی تکثیف شمول ہے) کے ذریعے مستقل رکھی جاتی ہیں تاکہ نئی فراہمی کو متاثر کیا جا سکے؛ دوسری طرف، اسٹاک کے انتظام کے لیے موجودہ استعمال کو تنظیم کیا جاتا ہے۔ جب اسٹاک کم ہو تو قیمتیں بڑھ جاتی ہیں تاکہ مانگ کو کم کیا جا سکے اور ختم ہونے سے بچا جا سکے؛ جب اسٹاک زیادہ ہو تو قیمتیں گر جاتی ہیں تاکہ استعمال تیز ہو جائے اور زائد اسٹاک کم ہو جائے۔

اسٹاک کی قیدیں۔ اسٹاک، جس میں فراہمی کے فیصلے استعمال سے ماہوں یا سالوں پہلے لیے جاتے ہیں، اس سے متعلقہ سامان کے مارکیٹ میں وقتی عدم مطابقت کو حل کرتا ہے۔ لیکن اسٹوریج مفت نہیں ہوتا۔ جتنا مشکل ہو گا سامان کو محفوظ رکھنا، اتنا ہی زیادہ اسٹوریج کا خرچ قیمت پر دباؤ ڈالے گا — جو قیمت کی لچک کو شکل دیتا ہے، سامان کے مارکیٹ کی آگے بڑھنے کی صلاحیت کو محدود کرتا ہے، اور قیمت کو موجودہ فزیکل حقیقت کی طرف واپس کھینچتا ہے۔

ہر انفلیشن ایک جیسا نہیں ہوتا۔ تین مختلف انفلیشن شاکس کے لیے الگ الگ ہیڈج اوزار درکار ہوتے ہیں۔

1) دور کے آخری مرحلہ: دورانیہ کے مال کے ذریعہ ہیڈج کریں۔ جب معیشت زیادہ گرم ہو جائے اور مانگ پیداواری صلاحیت سے زیادہ ہو جائے، تو مخزن کے مستقل استعمال کے ساتھ ساتھ انفلیشنی دباؤ جمع ہوتا ہے۔ دور کے آخری مرحلہ میں، جب مخازن تقریباً ختم ہو جائیں، تیل اور صنعتی دھاتوں جیسے دورانیہ کے مال عام طور پر بڑھتے ہیں—اور یہی وہ وقت ہوتا ہے جب بانڈز کی قیمتیں کمزور ہوتی ہیں اور شیئرز کا ریٹرن کمزور ہونا شروع ہو جاتا ہے۔

2) سپلائی بریک: وسیع کمرشل بکٹ (مثلاً سونے اور چاندی کو شامل کرتے ہوئے) کے ذریعے ہیڈج کریں۔ جب سپلائی بریک ہوتا ہے (جیسے 2022 میں روس نے یورپ کی تقریباً 40 فیصد گیس کی سپلائی قطع کر دی)، تو انفلیشن بڑھتی ہے اور نمو سست ہو جاتی ہے، جس سے بانڈ اور اسٹاک کی قیمتیں بھی متاثر ہوتی ہیں۔ اس وقت، سپلائی میں رکاوٹ کا سبب بننے والے کمرشل آئٹم، صرف کچھ ایسے اثاثے ہیں جو مثبت حقیقی ردعمل فراہم کرتے ہیں۔ چونکہ رکاوٹ کا ذریعہ اور وقت بنیادی طور پر غیر قابل پیشگوئی ہوتا ہے، اس لیے وسیع کمرشل بکٹ (مثلاً سونے اور چاندی کو شامل کرتے ہوئے) سب سے زیادہ مضبوط تحفظ فراہم کرتا ہے۔

3) ادارتی اعتبار کا خطرہ: سونے سے ہیڈج کریں۔ جب اداروں کے اعتماد اور میکرو مالیاتی پالیسیوں کے بارے میں فکر کی وجہ سے سود کی توقعیں بڑھتی ہیں، تو سونا ایک اہم نیٹرل اثاثہ ہے جس کی قیمت کسی بھی حکومت کے تائید پر منحصر نہیں ہوتی۔

مصنوعات کی لچک کے ذریعہ پورٹ فولیو کی استحکام حاصل کریں۔ مصنوعات کی لچک زیادہ ہوتی ہے، لیکن ان کی قیمتیں عام طور پر اس وقت بڑھ جاتی ہیں جب اسٹاک اور بانڈ دونوں کی قیمتیں گر رہی ہوتی ہیں — یعنی اعلی تخلیق اور کمزور نمو کے دوران — اس لیے مصنوعات پر مختصر سا انفاق پورٹ فولیو کی کل لچک کو کم کرتا ہے، نہ کہ بڑھاتا ہے۔

ایک ایکسپوژر حاصل کریں۔ BCOM جیسے روایتی بنچ مارک ایک عملی شروعات ہیں۔ زیادہ کسٹمائزڈ ہیج کی تلاش کرنے والے سرمایہ کار واقعات کے لحاظ سے ایکسپوژر (کیونکہ امریکی بنچ مارک یورپ یا ایشیا کی توانائی کی سوداگری کو کافی طور پر ہیج نہیں کر سکتا) اور اپنے سب سے زیادہ فکر مند سوداگری مکانیزم کی طرف جھک سکتے ہیں، اور طویل مدت میں سامان فیچرز کے رکھنے کے منافع کو بہتر بنانے کے لیے بڑھا ہوا رول اسٹریٹجی استعمال کر سکتے ہیں۔

ایک، مال کیسے کام کرتا ہے

1.1. موجودہ وقت کو سمجھیں، مستقبل میں سرمایہ کاری کریں

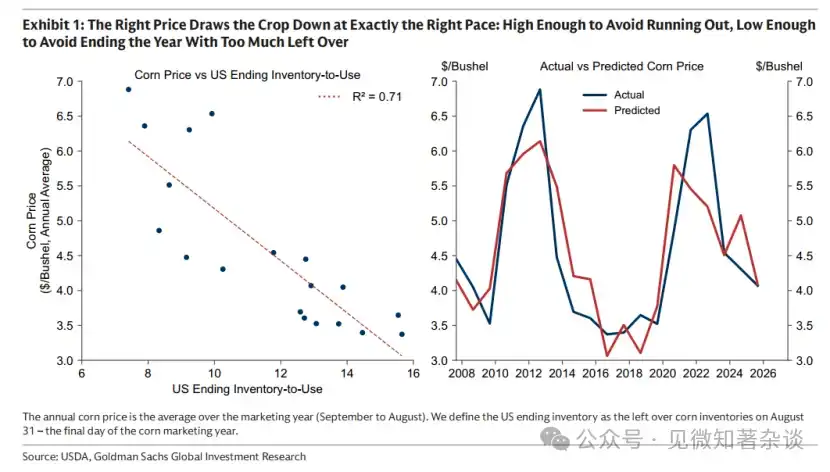

امریکی مکئی کی کٹائی کا موسم صرف خزاں میں کچھ ہفتے تک ہوتا ہے، لیکن اس مختصر وقفے میں پیدا ہونے والی فصل کو امریکہ اور پوری دنیا کی اگلے دو عشرے کی ضروریات پوری کرنی ہوں گی۔ اس کے لیے قیمتیں ایک توازن کا کام انجام دینی ہوں گی: اس قدر زیادہ کہ اگلی کٹائی سے پہلے ذخیرہ ختم نہ ہو جائے، اور اس قدر کم کہ سال کے اختتام تک زیادہ ذخیرہ نہ رہ جائے۔ صحیح قیمت ذخیرے کو درست رفتار سے استعمال کرنے کے لیے استعمال کو سست یا تیز کرتی ہے (شکل 1)۔

گراف 1: درست قیمت کھیت کو بالکل مناسب رفتار سے استعمال کرتی ہے: کافی اونچی تاکہ ختم ہونے سے بچا جا سکے، اور کافی کم تاکہ سال کے آخر میں زیادہ مقدار باقی نرہے۔

لیکن قیمت کا ایک اور کام یہ بھی ہے کہ اگلے کٹائی کے لیے بوندیں لگائی جائیں۔ اگر مستقبل کی پیداوار کی سرحدی لاگت بڑھ جائے — جیسے کہ کھاد کی قیمت میں تیزی، پیداوار میں کمی، یا معیاری زمینیں زیادہ نایاب ہو جائیں — تو قیمت کا بنیادی نقطہ بھی بڑھ جائے گا، اور قیمتیں اس اعلیٰ سطح کے ارد گرد ترتیب دی جائیں گی تاکہ مخزن استعمال ہو سکے۔

کارن مارکیٹ کی وضاحت میں، مال کی قیمتیں دو وقتی ابعاد پر عمل کرتی ہیں: ایک طرف مستقبل کی پیداوار کی حدی اخراجات (جس میں جیولوجی، ٹیکنالوجی اور سرمایہ کی ت密集ت شامل ہے) سے منسلک ہوتی ہیں، جبکہ دوسری طرف موجودہ دستیاب اسٹاک کو مناسب رفتار سے استعمال کیا جاتا ہے۔

یہ منطق تمام مال کے مارکیٹس پر لاگو ہوتا ہے، چاہے پیداوار موسمی ہو (جیسے زراعت) یا مسلسل ہو (جیسے تیل اور تانبا) — بعد کے معاملے میں، مارکیٹ میں آپریشن کی رفتار کو بڑھے ہوئے تین یا چار سال قبل کیے گئے فیصلوں سے بند کر دیا جاتا ہے۔

1.2. فارورڈ پر اینکر

ہم لمبے مدتی فیوچرز کا استعمال کرکے حدی اخراجات میں تبدیلی کا تخمینہ لگا سکتے ہیں۔ پیداکار پہلے سے لمبے عرصے تک سرمایہ کاری کرتے ہیں اور پیداواری فیصلے کرتے ہیں، اور وہ قیمت کے خطرے کو کم کرنے کے لیے کئی سالوں تک فیوچرز بیچ کر قیمت کو محفوظ کرتے ہیں۔ صرف اس صورت میں منصوبہ آگے بڑھتا ہے جب محفوظ قیمت اخراجات کو کور کر سکے، جس سے لمبے مدتی فیوچرز کی قیمت حدی اخراجات کا عملی ایندھن بن جاتی ہے: یعنی وہ کم از کم قیمت جس پر سب سے زیادہ اخراجات والے، آخری طور پر ضرورت پڑنے والے پیداکار ابھی بھی سرمایہ کاری کرنے کو تیار ہوں۔

جیسے کہ چارٹ 2 میں دکھایا گیا ہے، حدی تکلفاں آہستہ آہستہ تبدیل ہوتی ہیں، لیکن وقت کے ساتھ نمایاں تبدیلیاں ہو سکتی ہیں۔ تیل کے بازار میں، 2000 کی دہائی کے وسط سے، جب 1970 کی دہائی میں تعمیر کی گئی بے کار صلاحیتیں 21ویں صدی کے آغاز میں ختم ہو گئیں، حدی تکلفاں میں تیزی سے اضافہ ہوا۔ اس نے بازار کو اکتساب مرحلے (جہاں فراہمی کا اضافہ موجودہ اثاثوں کے استعمال میں اضافے سے ہوتا ہے اور لاگت کم ہوتی ہے) سے سرمایہ کاری مرحلے میں منتقل کر دیا، جہاں نئی، اگلی نسل کی صلاحیت کو تعمیر کرنے کے لیے نمایاں طور پر زیادہ لاگت درکار ہوتی ہے۔

چارٹ 2: 2004 سے، خالی صلاحیت کے ختم ہونے کے باعث تیل کی حدی اخراجات (لمبے مدتی فیوچرز قیمت کے ذریعے نمائندگی) میں نمایاں اضافہ ہوا۔

1.3. مدت کا اسپری جھوٹ نہیں بولتا

چونکہ لمبے مدتی فیوچرز مستقبل کی فراہمی کی سرحدی لاگت کو ظاہر کرتے ہیں، اس لیے اسپاٹ قیمت لمبے مدتی فیوچرز قیمت کے ارد گرد گردش کرتی ہے۔

کسی بھی انحراف — جسے مدتی اسپریڈ کہا جاتا ہے — جو سپلائی قیمت اور طویل مدتی فیوچرز قیمت کے درمیان ہوتا ہے، صرف اسٹاک کے انتظام کے لیے ہوتا ہے اور اس طرح موجودہ فزیکل صورتحال کو ب без ترجمہ کرتا ہے۔

· نایابیت نے قریبی تحویل کو قیمت دی۔ خریدار اپنے فوری حصول کے لیے فوری تحویل کے لیے پریمیم ادا کرتے ہیں، جس سے اسپاٹ قیمت فیچرز قیمت سے زیادہ ہو جاتی ہے۔ اس سے پیدا ہونے والی نیچے کی طرف جانے والی منحنی — اسپاٹ پریمیم — صرف اس بات کو ظاہر کرتی ہے کہ جب انبار کم ہوتا ہے، تو تحویل کے قریب کے معاہدے دور کے معاہدوں کے مقابلے میں زیادہ قیمتی ہوتے ہیں، نہ کہ یہ کہ قیمت میں کمی کا انتظار ہے (تصویر 3 میں سرخ حصہ)۔

· مکمل اسٹاک کی موجودگی فوری ڈیلیوری کے لیے پریمیم ادا کرنے کی ضرورت کو ختم کردیتی ہے۔ فوری ڈیلیوری کا انتظار کرنے کے لیے اس دوران مال کا اسٹاک رکھنا ضروری ہوتا ہے—جب اسٹاک زیادہ ہو تو یہ ایک نمایاں خرچہ ہو سکتا ہے۔ اس لیے اسپاٹ قیمت فیوچرز قیمت سے کم ٹریڈ ہوتی ہے، جس سے اُبھرتی ہوئی منحنی—فیوچرز پریمیم—بنتی ہے، جو دورانِ مدت کے معاہدوں میں شامل اسٹوریج کے خرچوں کو ظاہر کرتی ہے، نہ کہ قیمت میں اضافے کی توقع (نیلے حصے میں شکل 3)۔

کووڈ-19 کے بحران نے تیل کے فیچرز پر انتہائی پریمیم ڈال دیا۔ معیشت کے رکاوٹ کے ساتھ، تیل کی مانگ تباہ ہو گئی اور تیل کے ذخیرہ کے سامان مکمل طور پر بھر گئے۔ تیل کے لیے کوئی جگہ نہیں تھی، اور اس کی اسپاٹ قیمت منفی ہو گئی۔

گراف 3: اسپاٹ قیمت کا لمبے مدتی فیوچرز اینکر سے انحراف حقیقی مارکیٹ کی سستی یا تنش کے مطابق ہوتا ہے

یہ مدتی اسپریڈ جھوٹ نہیں بولتے۔ اسپاٹ قیمت کبھی بھی حقیقی کمی کے بغیر فیچرز قیمت سے زیادہ پائی جانے والی نہیں ہو سکتی (اسپاٹ پریمیم برقرار رکھنا)۔

اس کا سبب یہ ہے کہ اگر اسٹاک کی وافر مقدار کے باوجود اور فوری ڈیلیوری کے لیے حقیقی پریمیم کی ضرورت نہ ہونے کے باوجود اسپاٹ قیمت فیوچرز قیمت سے زیادہ رکھی جائے، تو جو لوگ مال کا فوری استعمال نہیں کر رہے، وہ اعلیٰ اسپاٹ قیمت پر بیچ سکتے ہیں اور مستقبل کی ڈیلیوری کے لیے فار و مارکیٹ میں سستے میں خرید سکتے ہیں، جس سے انہیں درمیانی مدت میں اسٹوریج کے اخراجات سے بچا جاتا ہے۔

جب زیادہ حاملین ایک جیسے اقدامات کرتے ہیں، تو اسپاٹ مارکیٹ میں فروخت کا دباؤ بڑھ جاتا ہے، جس سے اسپاٹ قیمت فیوچرز کے مقابلے میں کم ہو جاتی ہے اور مارکیٹ جلد ہی فیوچرز پریمیم کی حالت میں واپس آ جاتی ہے۔

اوپیک منحنی کو شکل دے سکتا ہے، لیکن اینکر کو نہیں حرکت دے سکتا

اگرچہ مدتی اسپریڈ حقیقی دنیا کے بارے میں جھوٹ نہیں بول سکتے، لیکن کافی بڑے حصہ دار — جیسے پیدا کرنے والوں کے گروپ — حقیقی دنیا کو متاثر کر سکتے ہیں۔ اسی لیے تیل عام طور پر اسپاٹ پریمیم کی حالت میں ٹریڈ ہوتا ہے: آپیک کے ذریعہ فراہمی کو منظم کرکے وہ مدتی اسپریڈ میں ظاہر ہونے والے اسٹاک کے سطح کو کنٹرول کر سکتے ہیں، جس سے منحنی کی شکل متاثر ہوتی ہے۔

اوپیک، تیل کو جان بوجھ کر محفوظ رکھ کر اور بے کار صلاحیتیں برقرار رکھ کر، کمی کے وقت اسٹاک کو مستحکم رکھ سکتی ہے — قیمتیں تیزی سے بڑھنے پر آپریشنز جاری کرکے اس میں تبدیلی کو کم کرتی ہے۔ کم تبدیلی سے تیل کے متبادل کے لیے متحرک ہونے کا رجحان کم ہوتا ہے، جس سے طویل مدتی تیل کی مانگ کو سہارا ملتا ہے۔ یہ آپریشنز کا انتظام اسٹاک کو تنگ رکھتا ہے، منحنی کو اسپاٹ پریمیم پر برقرار رکھتا ہے، جس سے اوپیک اپنے مقابلہ میں (جو کم فیچرز قیمت پر ہیج کرتے ہیں) اعلیٰ اسپاٹ قیمت پر تیل بیچ سکتی ہے، اور نسبتاً معتدل پیداوار کے اعداد و شمار سے بڑی قیمتی تبدیلیاں پیدا کر سکتی ہے۔

اگرچہ اوقف کریو کو منحنی کو شکل دینے کی صلاحیت ہے، لیکن اس کے پاس انکھ کو منتقل کرنے کی صلاحیت نہیں۔ لمبے مدتی قیمتیں حدیث لاگت والے پیداکاروں کے ذریعہ طے ہوتی ہیں — اور وہ اوقف نہیں ہیں۔ امریکہ اور کینیڈا سے آنے والی اعلیٰ لاگت والی پیداوار انکھ طے کرتی ہے: یعنی اگلے بریل تیل کی پیداوار کے لیے قابل قبول حداقل قیمت۔ اوقف کے پاس ان تمام اعلیٰ لاگت والی فراہمی کو بدلنے کے لیے کافی ناکارہ صلاحیت نہیں ہے۔

1.4. انٹری کی قید

اسٹاک کمودٹی مارکیٹس کے اندر موجود وقتی عدم مطابقت کو دور کرتا ہے، جہاں فراہمی کے فیصلے استعمال سے ماہوں یا سالوں پہلے ہی لے لیے جاتے ہیں۔ لیکن اسٹاک رکھنا ایک لاگت ہے، اور یہ لاگت اہم ہے۔ جتنا کمودٹی ذخیرہ کرنا مشکل ہوگا، اتنا ہی اس کی ذخیرہ کرنا کی لاگت قیمت پر زیادہ پابندی ڈالے گی۔ یہ ذخیرہ کرنے کی پابندیاں کمودٹی مارکیٹس کے رویے کو شکل دیتی ہیں — قیمت میں اتنی لہریں کتنی آتی ہیں، کمودٹی مارکیٹس کتنی آگے تک پیشگوئی کر سکتی ہیں، اور قیمتیں موجودہ فزیکل حقائق کی طرف کتنی جلد واپس آتی ہیں۔ ذخیرہ کرنے کی معاشیات کمودٹی کے لیے ایک ایسا قید ہے جس سے وہ بچ نہیں سکتی۔

1.5. آسان ذخیرہ سازی، کم انتشار

ایسٹاک مارکیٹ کو صدمے کو تدریجی طور پر جذب کرنے کی اجازت دے کر اس میں لہروں کو کم کرتا ہے۔ اس بفر کے بغیر، قیمتیں فوری رد عمل دیتی ہیں، جس سے زیادہ شدید لہریں پیدا ہوتی ہیں—جیسا کہ بجلی کے مارکیٹ میں ہوتا ہے، جہاں بڑے پیمانے پر ذخیرہ کرنا چیلنجنگ ہے اور آپ کو آپ کی پیشکش اور مانگ کو فی سیکنڈ میچ کرنا پڑتا ہے۔ قدرتی گیس کا ذخیرہ کرنا مہنگا اور مشکل ہے، اور صرف بہت چھوٹا بفر ہوتا ہے جو مانگ کے غیر متوقع تبدیلیوں کو جذب کر سکتا ہے، اس لیے لہروں کا تناسب بہت زیادہ ہوتا ہے۔ اس کے برعکس، دھاتوں کو ذخیرہ کرنا آسان ہے، بفر کے طور پر استعمال کرنا آسان ہے—اس لیے لہروں کا تناسب بہت کم ہوتا ہے (گراف 4)۔

چارٹ 4: آسان ذخیرہ، کم ارتعاش

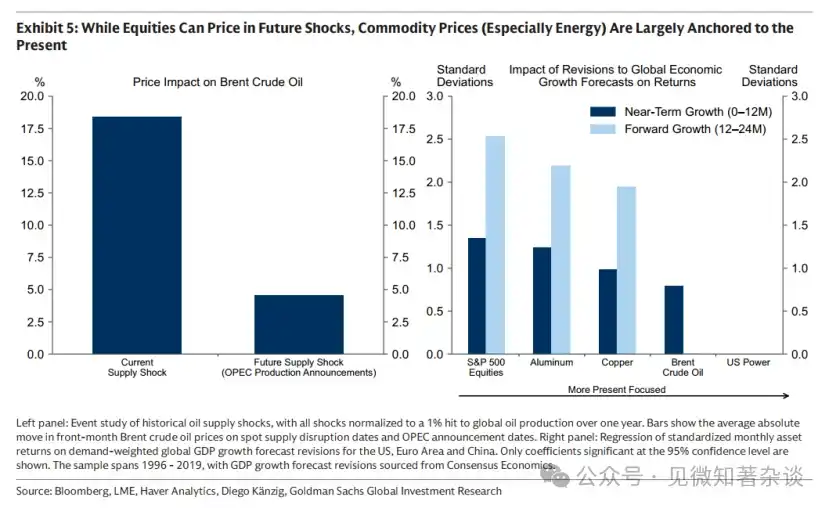

1.6. بانڈز اور شیئرز کے برعکس، کمودیٹیز کو لمبے عرصے تک آگے نہیں دیکھا جا سکتا

توقعی کمی عام طور پر مال کی قیمت میں شامل نہیں ہوتی، کیونکہ اسٹاک کی پابندیاں قیمت کو مستقل طور پر موجودہ فزیکل حقیقت کی طرف واپس کھینچتی رہتی ہیں۔ اگر مستقبل کی کمی کے خوف سے قیمتیں جلد ہی بڑھ جائیں، تو استعمال کم ہو جائے گا اور فراہمی بڑھ جائے گی، جس سے اسٹاک جمع ہو جائے گا۔ اس طرح، طویل مدتی کمی کے باوجود قریبی دور میں زائد مقدار پیدا ہو سکتی ہے۔ زائد اسٹاک کے لیے کوئی جگہ نہ ہونے کے باوجود، بڑھتے ہوئے اسٹوریج اخراجات قیمت کو نیچے کی طرف دھکیل دیتے ہیں— عام طور پر توقعات کے مطابق کمی آنے سے بہت پہلے۔

یہ خاص طور پر توانائی اور زراعت کے شعبوں میں واضح ہے، کیونکہ پیشکش میں قیمت میں اضافے کے لیے جلد رد عمل ہوتا ہے اور مخزن کی لاگت زیادہ ہوتی ہے، جس کی وجہ سے انبار میں تیزی سے اضافہ ہوتا ہے اور قیمتیں جلد تصحیح ہوتی ہیں۔ دوسری طرف، دھاتوں کے شعبے میں یہ کم واضح ہے: کیونکہ پیشکش میں تبدیلی آہستہ ہوتی ہے اور مخزن کی لاگت کم ہوتی ہے، اس لیے انبار کا اضافہ عام طور پر قابل کنٹرول ہوتا ہے، نہ کہ تباہ کن، جس کی وجہ سے دھاتوں کی قیمتیں آگے کی طرف زیادہ دیکھتی ہیں اور فوری تصحیح نہیں ہوتی (گراف 5)۔

چارٹ 5: جبکہ اسٹاک مستقبل کے صدموں کی قیمتیں طے کر سکتے ہیں، کمودیٹیز کی قیمتیں (خاص طور پر توانائی) موجودہ پر مبنی ہوتی ہیں

1.7. کون سامان ٹریڈ کرتا ہے اور کیوں؟

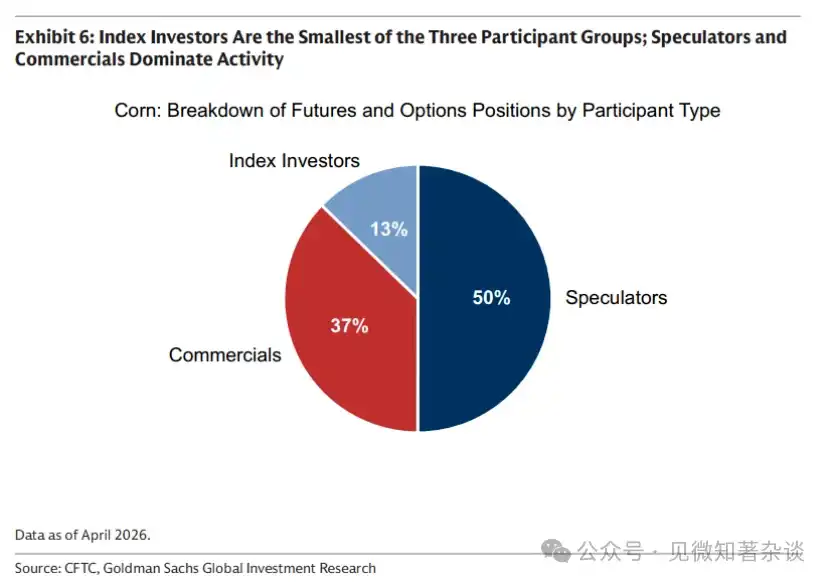

کاروباری ادارے، انڈیکس سرمایہ کار اور ٹریڈر — یہ تین مختلف شرکاء مالیاتی بازار میں فعال ہیں، جو آپ کی ترسیل کے فیصلوں اور استعمال کے درمیان کے وقت کے فرق کو دور کرنے میں مدد کرتے ہیں (گراف 6)۔

چارٹ 6: اندیکس انvestors تین شرکاء کے گروہوں میں سب سے چھوٹا ہے؛ اسپیکولیٹرز اور کاروباری ادارے سرگرمی کو ڈومینیٹ کرتے ہیں

· کاروباری ادارے — جن کی وجہ سے بazar موجود ہے — زیادہ تر پیداکار ہیں۔ پیداکار پہلے سے ہی سرمایہ لگاتے ہیں اور پیداوار کی منصوبہ بندی کرتے ہیں، لیکن پہلے تیل کی ٹرانسپورٹ سے پہلے قیمت میں شدید تبدیلی آ سکتی ہے۔ اس قیمت کے خطرے کو کم کرنے کے لیے، پیداکار فیوچرز بیچ کر ہیڈج کرتے ہیں، جس کی قیمت عام طور پر توقع کی گئی سپاٹ قیمت سے کم ہوتی ہے۔ یہ ڈسکاؤنٹ رسک پریمیم ہے: دوسروں کو قیمت کا خطرہ منتقل کرنے کی لاگت۔

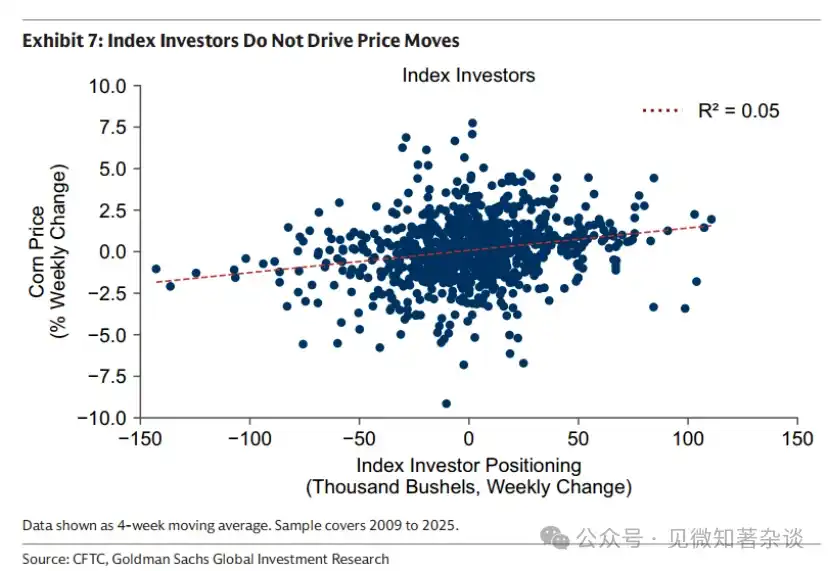

· اندیکس سرمایہ کار — غیر فعال مایعات فراہم کنندہ — لمبے عرصے تک فیوچرز کی فروخت کے دوسرے طرف کے مستقل خریدار ہیں، جو خطرہ پریمیم کے بدلے میں۔ وہ قیمت کے بارے میں کوئی سمتی نقطہ نظر نہیں رکھتے، بلکہ صرف ایک اثاثہ کی طرح مال کے ساتھ لمبے عرصے تک خریداری کرتے ہیں اور اپنے پوزیشنز کو وقت کے ساتھ مکینیکل طور پر بحال کرتے ہیں۔ اس لیے، وہ قیمت میں تبدیلی نہیں لاتے (گراف 7)۔

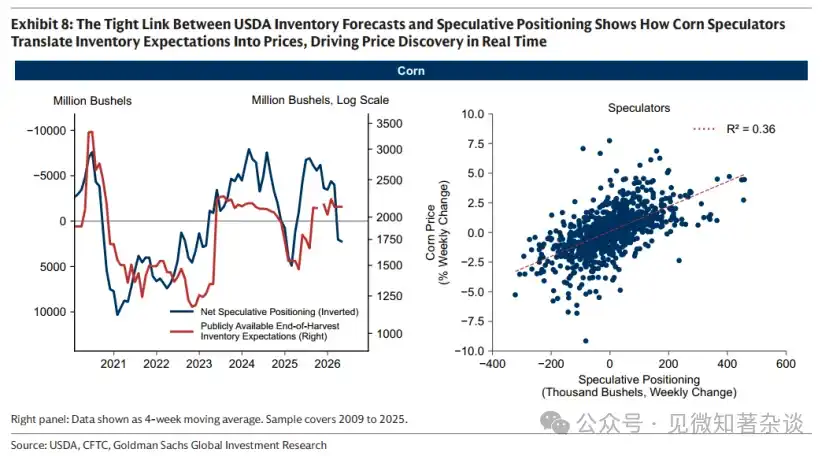

· speculators — price discoverers — bring new information into prices and help regulate the pace of inventory depletion in real time. In the corn market, the link between forward fundamental expectations and speculative buying is especially clear, as the USDA releases forward-looking estimates of ending inventory, providing a public benchmark for expected supply-demand balances.

جیسے کہ چارٹ 8 کے بائیں طرف دکھایا گیا ہے، کم امریکی کسانوں کی مخزن کی پیشگوئی اور زیادہ سپیکولیٹو لانگ پوزیشنز ایک ساتھ ہو رہی ہیں۔ جب توقع ہوتی ہے کہ مخزن موسم کے اختتام تک ختم ہو جائے گا، تو سپیکولیٹرز خریدتے ہیں، قیمتیں بڑھاتے ہیں اور استعمال کو کم کرتے ہیں؛ جب توقع ہوتی ہے کہ سال کے اختتام پر زائد مخزن ہوگا، تو سپیکولیٹرز واپس چلے جاتے ہیں۔

سپیکولیٹرز، جو اسٹاک کی توقعات کو فوری قیمت میں تبدیل کرتے ہیں، بازار کو پہلے سے اور نرمی سے ترتیب دینے کی اجازت دیتے ہیں (گراف 8 دائیں طرف)۔ ان کے بغیر، قیمتیں تب تک تبدیل نہیں ہوتیں جب تک کہ کمی پہلے ہی آ چکی نہ ہو — جس سے زیادہ اچانک اور تباہ کن اصلاح ہوتی ہے۔

چارٹ 7: اندیکس انویسٹرز قیمت میں تبدیلی نہیں لاتے

گراف 8: امریکی زرعی محکمہ کے اسٹاک کے تخمینوں اور ٹیکنیکل پوزیشنز کے درمیان قریبی تعلق یہ ظاہر کرتا ہے کہ مکئی کے سپیکولیٹرز اسٹاک کی توقعات کو کیسے قیمت میں تبدیل کرتے ہیں، جس سے قیمت کا تعین فوری طور پر ہوتا ہے

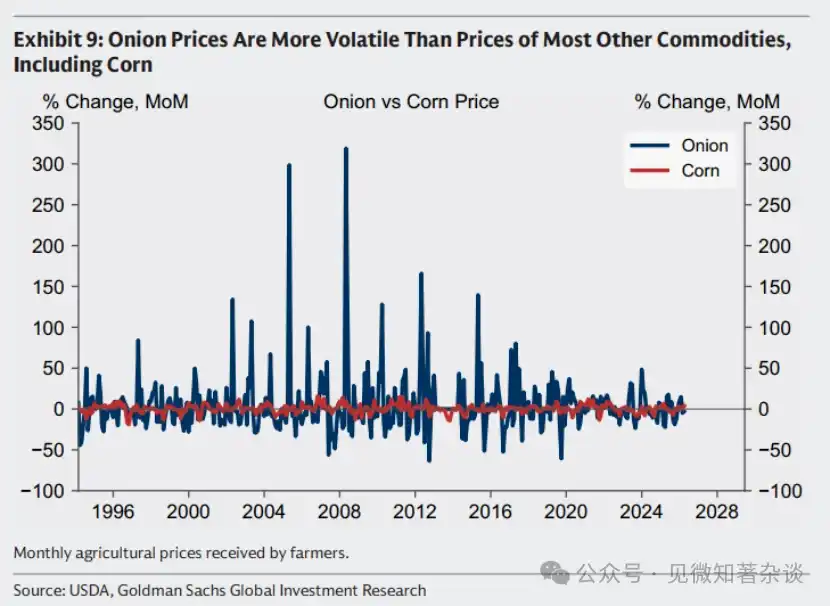

مثال: پیاز فیچر پر پابندی کا انتظام خراب ہو گیا

کبھی کبھی، سپلائی مارکیٹ میں ان کے کردار کی وجہ سے ٹریڈرز کو جانچا جاتا ہے۔ تاہم، ایک ایسا مارکیٹ جس میں ٹریڈرز نہ ہوں، عام طور پر زیادہ بے ثبات ہوتا ہے، نہ کہ کم—جیسا کہ پیاز کے مارکیٹ کا مشہور مثال ہے۔

1955ء میں، پیاز کے کسان سے تعلق رکھنے والے فیچرز ٹریڈر وینسینٹ کوسوجا اور ان کے ساتھی سیم سیگل نے شیکاگو کمودٹی ایکسچینج میں پیاز کے مارکیٹ کو مانیپولیٹ کیا۔ خزانہ تک، وہ شیکاگو مارکیٹ پر 99% سے زائد پیاز پر کنٹرول حاصل کر چکے تھے، جس سے تقریباً 14,000 ٹن (30 ملین پاؤنڈ) جمع ہو گئے۔ پیاز پورے ملک سے شیکاگو لایا جا رہا تھا، جس سے اسٹوریج کی جگہ بھر گئی اور اسٹوریج کے اخراجات بڑھ گئے۔

بچے کی لاگت میں اضافے کے دباؤ کے تحت، انہوں نے اپنا راستہ بدل دیا — جب تک کہ پیاز کے کاشتکار ان کے اسٹاک خرید لیں، تب تک مارکیٹ کو بھر دیں گے۔ جب پیاز کے کاشتکاروں نے مداخلت کی، تو اس جوڑے نے پیاز کے فیوچرز میں بڑی مقدار میں شارٹ پوزیشن بنائی۔ 1956ء کے مارچ میں کٹائی کے موسم کے ختم ہونے تک، انہوں نے مارکیٹ کو پھر بھر دیا، جس سے قیمت 2.75 ڈالر فی بیگ سے گھٹ کر صرف 10 سینٹ ہو گئی — جو بیگ کی لاگت سے بھی کم تھی۔

کوسوگا اور سیگل نے اپنے شارٹ پوزیشنز سے ملیونز کمانے۔ بہت سے کسانوں کی بربادی ہو گئی۔ اس واقعے کے نتیجے میں امریکی کانگریس نے 1958 میں پیاز فیچرز ایکٹ منظور کیا، جس نے پیاز فیچرز ٹریڈنگ کو مکمل طور پر منع کر دیا۔ آج تک، لوگوں کو تیل، گندم، تانبا، یا حتیٰ کہ فریزنڈ سیب کے جوس کے فیچرز ٹریڈ کرنے کی اجازت ہے—لیکن پیاز نہیں۔

لیکن پابندی کا اُلٹا اثر ہوا۔ بےرُخی کے بغیر، جو معلومات کو قیمت میں شامل کرتے اور مخزون کے استعمال کو عملی طور پر تنظیم کرتے، اس کی وجہ سے پیاز کی قیمتیں زیادہ متغیر ہو گئیں — نہ کہ کم (تصویر 9)۔

چارٹ 9: پیاز کی قیمتیں زیادہ تر دیگر سامان، جن میں مکئی بھی شامل ہے، کی نسبت زیادہ متغیر ہیں

1.8. مالیاتی واپسی میں ادھار کے فائدے کا کردار

مصنوعات فیچرز کی واپسی (بیسیک شرح سے زائد) کے دو اجزاء ہیں: قیمتی واپسی اور رول اور کمان۔ ہم رول اور کمان کے کردار کو سمجھنے کے لیے ایک سادہ فرضیہ استعمال کرتے ہیں۔

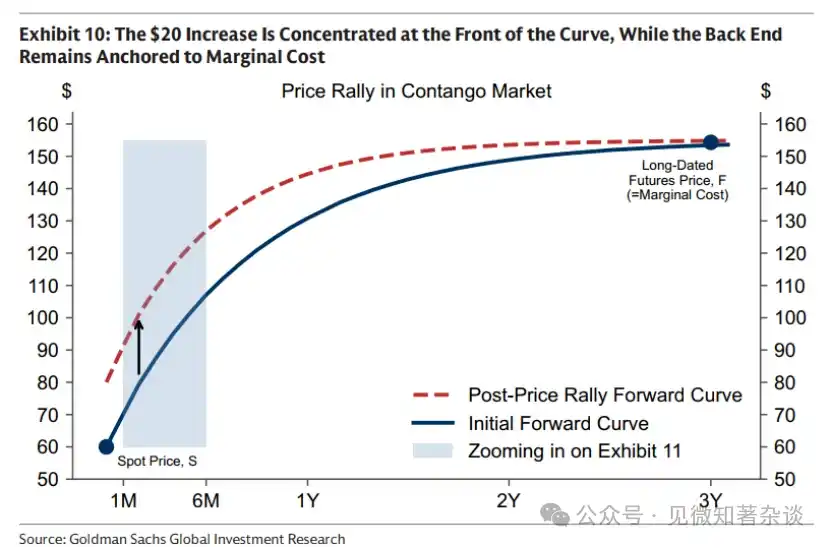

قیمت کی واپسی۔ مانگ میں اضافہ سے اسٹاک کم ہو گیا اور اسپاٹ قیمت میں 20 ڈالر کا اضافہ ہوا۔ جیسا کہ چارٹ 10 میں دکھایا گیا ہے، یہ 20 ڈالر کا اضافہ منحنی کے سامنے والے حصے میں مرکوز ہے، جبکہ پیچھے والا حصہ حدی اخراجات پر ہی مبنی رہا۔

گراف 10: 20 ڈالر کا اضافہ منحنی کے آغاز پر مرکوز ہے، جبکہ پیچھے والا حصہ حدی اخراجات پر مستقل ہے

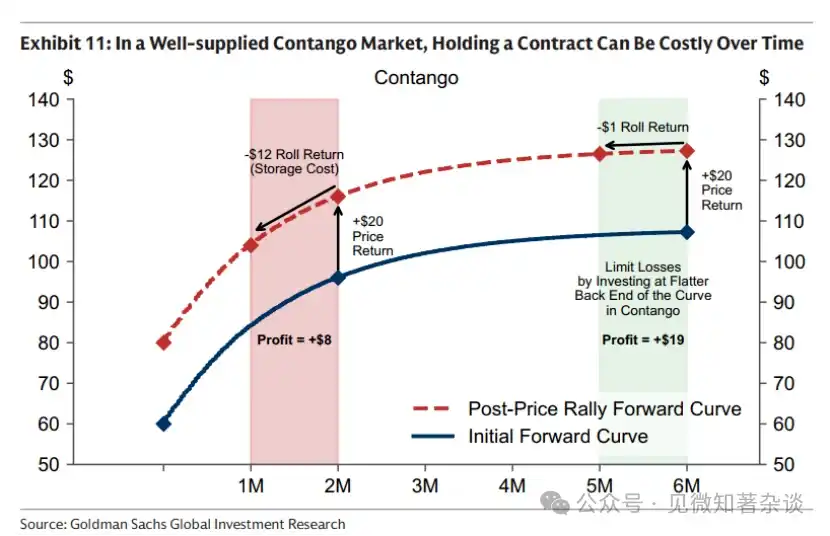

رول اورڈر کا فائدہ۔ ایک مال فیچرز کنٹریکٹ بنیادی طور پر مستقبل میں فزیکل ڈیلیوری کا حق ہوتا ہے — جیسے کہ اگست 2026 میں۔ وقت کے ساتھ، کنٹریکٹ فزیکل ڈیلیوری کے قریب آتا جاتا ہے۔ اس لیے، چاہے اسپاٹ قیمت خود میں کوئی تبدیلی نہ ہو، اس کی قیمت فیچرز کریو کے شکل کی وجہ سے بڑھ سکتی ہے یا گھٹ سکتی ہے۔

· ایک بھرپور فیچر پریمیم مارکیٹ میں، ایک معاہدہ رکھنا وقت کے ساتھ لاگت پیدا کر سکتا ہے۔ چاہے اسپاٹ قیمت مستقل رہے، 2026 کے اگست کا وہی معاہدہ وقت کے ساتھ قیمت میں کم ہو سکتا ہے، کیونکہ ہر ہفتے کا گزرنا مخزن کی لاگت شامل کرتا ہے۔ جب انبار بھرپور ہو، تو یہ مخزن کی لاگت کافی زیادہ ہو سکتی ہے۔

· چارٹ 11 کے فرضی مثال میں، صرف ایک ماہ کے دوران ادائیگی کی تاریخ کی طرف بڑھنے سے 12 امریکی ڈالر کا نقصان ہوتا ہے، کیونکہ محفوظ کرنے کا خرچ مکمل طور پر فوری ڈیلیوری پریمیم کو منسوخ کر دیتا ہے۔ اس سے ابتدائی 20 امریکی ڈالر کی اسپاٹ قیمت میں اضافہ صرف 8 امریکی ڈالر رہ جاتا ہے۔ اس تاخیر کو کم کرنے کا ایک طریقہ زیادہ دور کے معاہدے رکھنا ہے، جہاں نمایاں تھوڑا ہوتا ہے—مثلاً، چھ ماہ کے نقطے پر، اسی وقت کی ترقی صرف 1 امریکی ڈالر کا خرچ پیدا کر سکتی ہے۔

چارٹ 11: آپریشن کی فراہمی والے فیوچرز پریمیم مارکیٹ میں، ایک معاہدہ رکھنا وقت کے ساتھ لاگت پیدا کر سکتا ہے

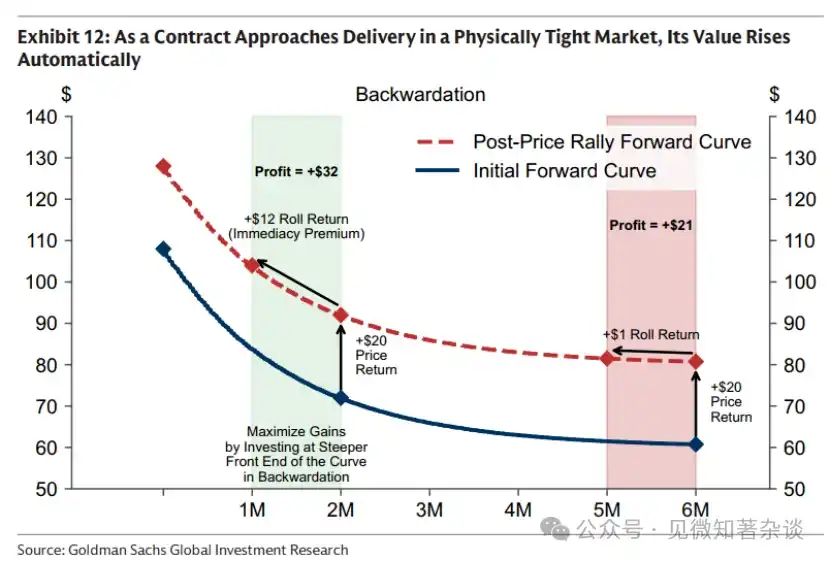

· ایک نایاب، اسپاٹ پریمیم مارکیٹ میں، وقت آپ کے فائدے کے لیے ہے۔ جیسے جیسے ڈیلیوری کی تاریخ کے قریب آتے جاتے ہیں، ایک ایسی چیز کے حصول کا حق، جو ابھی مشکل سے دستیاب ہے، اس کی قیمت بڑھتی جاتی ہے، چاہے اسپاٹ قیمت میں کوئی تبدیلی نہ ہو (گراف 12)۔

کشیدہ آمدنی کی طاقت بہت بڑی ہو سکتی ہے۔ 2024 میں، بریٹ کریڈ کی اسپاٹ قیمت سال کے آغاز میں 75.89 فی بریل تھی اور سال کے اختتام تک 75.93 فی بریل — تقریباً وہی — تاہم، سرمایہ کاروں نے صرف کشیدہ آمدنی سے دو رقمی کا ریٹرن حاصل کیا۔

چارٹ 12: جب معاہدہ فزیکلی تنگ مارکیٹ میں ڈیلیوری کے قریب آ جائے، تو اس کی قیمت خود بخود بڑھ جاتی ہے

اس لیے، زیادہ تر اندیکس سرمایہ کار مزیدار اسٹول کی حکمت عملی استعمال کرتے ہیں: جب سپاٹ پریمیم ہو تو اسٹول کے فائدے کو زیادہ سے زیادہ کرنے کے لیے منحنی کے قریب تر حصے میں سرمایہ کاری کریں، اور جب فیچر پریمیم ہو تو اسٹول کے اخراجات کو کم سے کم رکھنے کے لیے دور تک جائیں۔

دو، مال کا متعدد اثاثوں کے پورٹ فولیو میں کردار

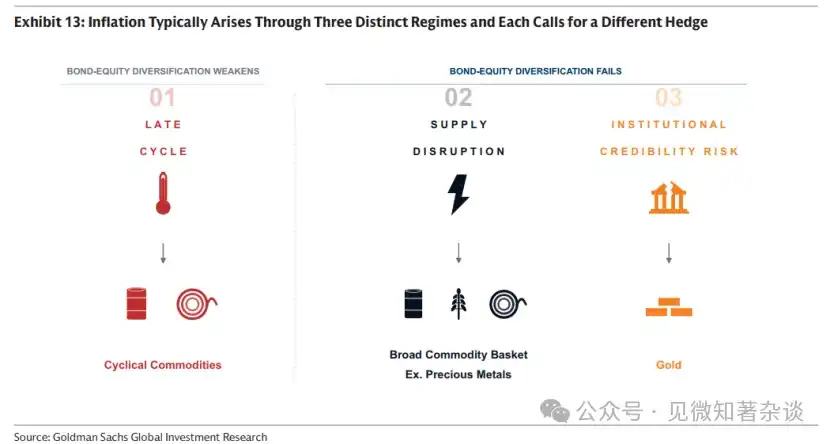

2.1. تمام تضخیم ایک جیسی نہیں ہوتی — مختلف تضخیمی صدموں کے لیے مختلف ہیڈج اوزار درکار ہوتے ہیں

کچھ سرمایہ کار مال اور سونے کو ایک ہی انفلیشن ہیڈج کے طور پر دیکھتے ہیں۔ درحقیقت، انفلیشن عام طور پر تین مختلف طریقوں سے پیدا ہوتی ہے—چکر کے آخری مراحل کی انفلیشن، سپلائی کے خلل، اور ادارہ جاتی اعتبار کا خطرہ—جس میں سے ہر ایک کے لیے الگ ہیڈج ٹول درکار ہوتا ہے۔

چارٹ 13: انفلیشن عام طور پر تین مختلف طریقوں سے پیدا ہوتی ہے، جن میں سے ہر ایک کے لیے الگ الگ ہیڈج اوزار درکار ہوتے ہیں

مکانیزم 1: دورِ آخری — دورانیہ کے مطابق مال کے ذریعہ ہیج کرنا

جب معاشی چکر زیادہ گرم ہو جائے، تو شیئرز ابتدائی طور پر مضبوط نمو کے ساتھ فائدہ اٹھاتے ہیں۔ لیکن جب معاشی سرگرمیاں اپنی پیداواری صلاحیت سے آگے نکلنا شروع ہو جائیں (معاشی دان جسے مثبت پیداواری خلا کہتے ہیں)، تو سود کا دباؤ جمع ہو جاتا ہے اور حقیقی بانڈ ریٹرن کمزور ہو جاتے ہیں۔ وقت کے ساتھ، داخلی لاگت میں اضافہ منافع کے متھوں کو دبائے رکھتا ہے اور شیئرز کی نمو کمزور ہونا شروع ہو جاتی ہے۔ یہی وہ مرحلہ ہے جب بانڈز کی قیمتیں کمزور ہوتی ہیں اور شیئرز کے ریٹرن کی توانائی کم ہونا شروع ہوتی ہے—اسی مرحلے میں مال کو زیادہ مضبوط ریٹرن کے ذریعے ڈائورسیفکیشن فراہم کرنے کا موقع ملتا ہے۔

عام طور پر، مال کی کارکردگی دور کے آخری مراحل میں مضبوط ہوتی ہے، کیونکہ مثبت پیداواری فرق کا مطلب ہے کہ مانگ پیشگی سے زیادہ ہے۔ مال کے بازار میں، اس عدم توازن کو مخزن کے مستقل استعمال کے طور پر ظاہر کیا جاتا ہے۔ دور کے آخری مراحل میں، مخازن کا استعمال لمبے عرصے سے جاری ہے اور تقریباً ختم ہو چکے ہیں، جس سے قیمتیں بڑھتی ہیں—خاص طور پر تیل اور صنعتی دھاتوں جیسے دورانیہ مال کی قیمتیں۔

چارٹ 14: مثبت پیداواری فرق کا مطلب ہے کہ مانگ پیشگی کی پیشگی سے زیادہ ہے، جس سے مستقل اسٹاک کا استعمال ہوتا ہے اور دوران دورہ کے آخر میں تقریباً ختم ہو جاتا ہے — جو مالیاتی واپسی کو مضبوط بناتا ہے

پرانی معیشت کی واپسی

پیریڈ کے آخری مراحل میں توسیعی معیشت اپنے فزیکل پابندیوں سے ٹکراتی ہے — جسے ہماری ٹیم "پرانی معیشت کی واپسی" کہتی ہے۔

لंبی مدت کے دوران جب آپریشنز کی فراہمی زیادہ ہوتی ہے، تو مال کے ریٹرن عام طور پر کمزور ہوتے ہیں، اور پٹھاں کی رقم اس وقت کے مرکزی ترقیاتی موضوعوں کی طرف جاتی ہے، جیسے کہ 1990 کی دہائی کے آخر میں انٹرنیٹ بوم۔ وقت کے ساتھ، نئے مال کی فراہمی میں کم سرمایہ کاری اور مستقل ماندگار مانگ کے اضافے سے اضافی صلاحیتیں ختم ہونے لگتی ہیں، اسٹاک ختم ہونا شروع ہو جاتے ہیں، جس سے ترقی کرتی معیشت مکانی پابندیوں کے لیے زیادہ مستعد ہو جاتی ہے۔

اس لمحے، بازار کو کھودنے کے مرحلے (جہاں مانگ میں اضافہ موجودہ پیداواری صلاحیت کے استعمال کو بڑھا کر پورا کیا جاتا تھا) سے سرمایہ کاری کے مرحلے میں منتقل ہو گیا۔ سرمایہ کاری کے مرحلے میں، لمبے مدتی مال کی قیمتیں ساختی طور پر بڑھنی چاہئیں، کیونکہ آسانی سے قابل استحصال ذخائر ختم ہو چکے ہیں، غیر مستعمل صلاحیتیں ختم ہو چکی ہیں، اور اب ہر ایک بیرل یا ٹن کی پیداوار کے لیے نئی پُونجی درکار ہے۔

نامعلومی وہ عامل ہے جو سرمایہ کاری کے کمی کے دور کو جاری رکھ سکتی ہے۔ جب سرمایہ کاروں کو خدشہ ہوتا ہے کہ نئے منصوبوں کے شروع ہونے پر سستی آپریشن دوبارہ ظاہر ہو سکتے ہیں، تو پٹرولیم کا سرمایہ عام طور پر انتظار کرتا ہے — چاہے اس کی وجہ کم لاگت والے خارجی آپریشنز کو روکنے والی پالیسیوں (جیسے معاوضہ یا نیچلی قیمتیں) کا ممکنہ الٹنا ہو، یا موجودہ آپریشنز کو روکنے والے جغرافیائی تنازعات کا آخرکار ختم ہونا۔ اس کا متناقض پہلو یہ ہے کہ مختصر مدت میں قیمتوں کو بڑھانے والی نامعلومی خود، درمیانی مدت میں قیمتوں کو واپس لانے کے لیے ضروری سرمایہ کاری کو تاخیر میں ڈال سکتی ہے۔

مکانیزم 2: فراہمی میں خلل — معدنیات سمیت وسیع مال کے بکس کے ساتھ ہیڈج کریں

جب آپریشن میں خلل پڑتا ہے (جیسے 2022 میں روس نے یورپ کو تقریباً 40 فیصد گیس کی فراہمی قطع کر دی)، تو سود کی شرح بڑھ جاتی ہے اور نمو سست پڑ جاتی ہے، جس سے بانڈ اور شیئرز کی قیمتیں بھی متاثر ہوتی ہیں۔ اس حالت میں، خراب ہونے والے ان پٹ کے طور پر، سامان وہ کم تعداد کے اثاثے ہیں جو مثبت حقیقی ردعمل فراہم کرتے ہیں۔ کیونکہ خلل کا ذریعہ اور وقت بنیادی طور پر غیر قابل پیشگوئی ہوتا ہے، اس لیے ایک وسیع سامان کا بینچ مارک (مثلاً جس میں سونا چاندی شامل ہو) سب سے زیادہ مضبوط تحفظ فراہم کرتا ہے۔

کمودٹی کنٹرول سائکل

ہاں، اگرچہ بریک کا درست وقت پیش نہیں کیا جا سکتا، لیکن عالمی معاشی ادغام کے کم ہونے کے ساتھ، بریک کا خطرہ عام طور پر ساختی طور پر بڑھ جاتا ہے۔ یہ ایک خود تقویت پانے والے حلقوں کے ذریعے پیش آتا ہے، جس میں براہ راست نیت کی ضرورت نہیں ہوتی—ہر قدم اگلے قدم کا منطقی رد عمل ہے (تصویر 15)۔

جب ممالک اندر کی طرف مڑ رہے ہیں، تو حکومتیں کاروباری سلسلوں کو الگ کرنے، ایمپورٹس کو جتنی جلدی ممکن ہو اس قدر تبدیل کرنے، اور جب تبدیل نہ ہو سکے تو ان کا ذخیرہ کرنے کے لیے ٹیرف، سبسڈیز اور ریاستی سہولت سے فراہم کردہ سرمایہ کاری کے ذریعے اقدامات کر رہی ہیں۔

· ان تحریکات کی فراہمی کی وجہ سے فراہمی ملکی تقاضے سے زیادہ ہو سکتی ہے۔ نتیجتاً زائد مقدار برآمد کی جاتی ہے، جس سے عالمی قیمتیں کم ہو جاتی ہیں۔

· کم قیمتیں دیگر مقامات پر اعلیٰ لاگت والے پیداکاروں کو مارکیٹ سے باہر کردیتی ہیں، جس سے فراہمی کم تر شرکاء کے پاس مرکوز ہو جاتی ہے۔

جب آپریشنز کم تر افراد کے ہاتھوں میں مرکوز ہو جائیں، تو ایک اہم پیداکار اسے جیوپولیٹیکل اور معاشی لیوریج کے طور پر استعمال کر سکتا ہے — خرابی کے خطرے، مال کی قیمتوں کی لہروں اور سود کے خطرے کو بڑھا دیتا ہے۔ اس سے دوسرے ممالک اپنی سپلائی چین کو مزید الگ کرنے کی طرف راغب ہوتے ہیں، جس سے یہ چکر مضبوط ہوتا ہے۔

چارٹ 15: جب دنیا زیادہ تقسیم ہوتی جا رہی ہے، تو خرابی کا خطرہ اکثر ساختی طور پر بڑھ جاتا ہے — ایک خود تقویت پانے والا "سامان کنٹرول سائکل" کے ذریعے

کمودٹیز کے ذریعہ اپنے پورٹ فولیو کے خطرات کو ہیڈج کرنا چاہنے والے سرمایہ کار، جب کمودٹیز کے کنٹرول سائکل تیسرے مرحلے کے قریب یا اس تک پہنچ جائے، تو ایک کارروائی کا خیال رکھ سکتے ہیں، یعنی جب ممالک داخلی رجحان کی طرف مڑیں اور فراہمی زیادہ جغرافیائی سیاسی یا تجارتی تنازعات کے خطرے والے علاقوں میں مرکوز ہو جائے (تصویر 16)۔ اس مرحلے پر، چوتھا مرحلہ ایک اصل خطرہ بن جاتا ہے: فراہمی کچھ ایسے کرداروں کے ہاتھ میں ہوتی ہے جن کے پاس اسے معاشی یا جغرافیائی سیاسی لیوریج کے طور پر استعمال کرنے کی صلاحیت اور ممکنہ ترجیح دونوں ہوتی ہیں۔

چارٹ 16: مال کی فراہمی میں مزید مرکزیت

مکانیزم 3: ادارہ جاتی کریڈٹ خطرہ — سونے سے ہیڈج کریں

پہلے دو انفلیشن میکنزمز — سائیکل کے آخری مراحل اور سپلائی ڈسراپٹیشن — میں، سونا ایک موثر ہیج ٹول نہیں ہے۔ برعکس، سونا عام طور پر شروعاتی مراحل میں گر جاتا ہے: زیادہ انفلیشن مارکیٹ کو سود کی شرح میں اضافے کی توقع دے سکتی ہے، جس سے بے سود اثاثوں کو رکھنے کا مواقع کا خرچ بڑھ جاتا ہے، اور اسٹاک مارکیٹ کے گرنا سونے پر مارجن کال کا باعث بنتا ہے، کیونکہ اس کی زبردست لکویڈٹی ہے اور یہ فوری نقدی کا ذریعہ ہے۔

سونا ایک محدود انفیشنشن ہیج کا طریقہ ہے: جب انفیشنشن کی توقعیں، اداروں کے قابلِ اعتماد ہونے یا کلیدی پالیسیوں کے بارے میں فکر کی وجہ سے بڑھ جائیں، تو بانڈ اور شیئرز دونوں حقیقی طور پر فروخت ہو جاتے ہیں۔ اس وقت، سونا ایک اہم نیٹرل اثاثہ کے طور پر ابھرتا ہے، جس کی قیمت کسی بھی حکومتی تائید پر منحصر نہیں ہوتی۔

1970 کی دہائی ایک کلاسک کیس تھی۔ امریکہ کی وسیع مالیاتی توسیع اور فیڈرل ریزرو پر کم شرح سود کے لیے سیاسی دباؤ نے مہنگائی کو بے قابو کر دیا، جبکہ ایران کے مرکزی بینک کے اثاثوں کو جمع کر لینے سے ڈالر کی جغرافیائی سیاسی بے طرفی پر سوال اٹھا۔ جب سرمایہ کاروں نے مالیاتی نظام کے باہر ایسی قیمت تلاش کی جو نہ تو منخفض ہو سکے اور نہ ہی جمع کی جا سکے — یعنی سونا — تو سونے کی قیمت میں تیزی سے اضافہ ہوا۔

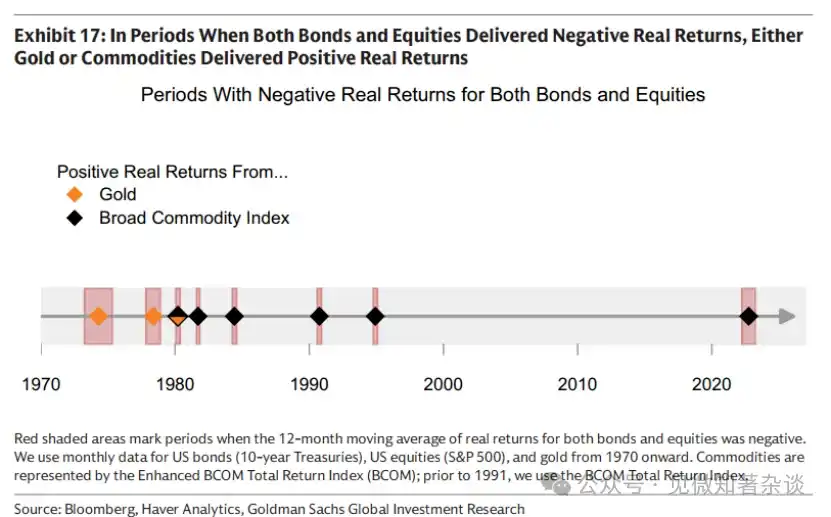

2.2. اہم دور میں ت diversification فراہم کریں

جیسا کہ شکل 17 میں دکھایا گیا ہے، جب بھی اسٹاک اور بانڈ کے حقیقی ریٹرن منفی تھے، وہاں مال یا سونے کا حقیقی ریٹرن مثبت ہوا۔ 1990 کی دہائی کے آخر سے 2022 تک کے 60/40 پورٹ فولیو کے "سونے کے دور" کو مکمل عالمی سپلائی چین اور مضبوط ادارہ جاتی اعتماد کے دور سے ملا، جس نے مکینزم 2 (آپریشنل خلل) اور

میکنزم 3 (ادارہ جاتی کیفیت کا خطرہ) — یہ دونوں مہنگائی کے میکنزم جو روایتی پورٹ فولیو کے لیے سب سے زیادہ نقصان دہ ہیں — بنیادی طور پر غائب ہیں۔ جب سپلائی چین کا ٹوٹنا اور/یا ادارہ جاتی قابلیت اور کلیدی پالیسیوں کے بارے میں فکر بڑھتی ہے، تو مال اور/یا سونے میں سرمایہ کاری کی وجوہات دوبارہ ظاہر ہوتی ہیں۔

چارٹ 17: جب بانڈ اور شیئرز کے حقیقی ریٹرن منفی تھے، تو سونا یا کمودیٹیز نے مثبت حقیقی ریٹرن پیدا کیا

ہر ایک کے آخری مراحل میں، اسٹاک کے مثبت ریٹرنس بانڈ کے منفی ریٹرنس کو کم کر سکتے ہیں، لیکن اسٹاک کی افزائش کی طاقت کم ہونا شروع ہو جاتی ہے اور اسٹاک اور بانڈ کے درمیان متعلقہ کارکردگی مثبت ہو جاتی ہے، جس سے ڈائورسیفکیشن کا اثر کم ہو جاتا ہے۔ اس مرحلے میں، کمودیٹیز اضافی ڈائورسیفکیشن فراہم کر سکتی ہیں کیونکہ وہ سائکل کے آخر میں عام طور پر مضبوط پرفارم کرتی ہیں۔

2.3. مال کے ساتھ جڑی ہوئی شیئرز فزیکل مال کی جگہ نہیں لے سکتیں

کچھ سرمایہ کار مالیاتی اضافی منافع حاصل کرنے کے لیے مالیاتی ایکسپوژر کے لیے مالیاتی پیداواری شیئرز (مائنرز، توانائی پیداوار کنندگان اور زرعی کمپنیاں) کا استعمال کرتے ہیں۔ منافع، ذخائر اور لاگت کی پابندیاں بنیادی مالیاتی قیمت میں تبدیلیوں کے مقابلے میں منافع کو بڑھا سکتی ہیں۔

تاہم، یہ فیکٹر دونوں طرف سے کام کرتا ہے — اور اکثر اس وقت نقصان دہ ہوتا ہے جب سرمایہ کاروں کو مال کے ایکسپوژر کی سب سے زیادہ ضرورت ہوتی ہے۔ مال کے اسٹاک本质上 اسٹاک ہیں اور مجموعی شیئر بازار کے ساتھ مضبوط مطابقت رکھتے ہیں (~0.55)۔ دورِ چکر کے آخر میں، جب انوینٹری تقریباً ختم ہو جائے، مال کی قیمتیں زبردست طور پر بڑھ سکتی ہیں، جبکہ مستقبل کے نقد بہاؤ پر بنیادی قیمت دی جانے والے پروڈیوسرز کے اسٹاک، اضافی ترقی کے تاخیر یا سود کی شرح میں اضافے کے خطرے کے ساتھ بازار کے ساتھ کمزور ہو سکتے ہیں۔

سیدھے مال کے ایکسپوژر کے برعکس، شیئرز کے سرمایہ کاروں کو کمپنی خاص خطرات کا بھی سامنا کرنا پڑتا ہے: آپریشنل بندش، مینجمنٹ کے فیصلے، بیلنس شیٹ کا دباؤ اور ان پٹ لاگت کا خطرہ۔ یہ خطرات جب سپلائی میں خلل پڑے تو سب سے زیادہ نمایاں ہوتے ہیں۔ جب سپلائی شاک ہوتا ہے، تو مال کی قیمتیں عام طور پر ایک ساتھ بڑھ جاتی ہیں— جیسے 2026 میں ہرمز کا واقعہ، جس نے دنیا بھر کے تقریباً 20 فیصد تیل اور گیس کے بہاؤ اور اہم کیمیکل ان پٹس کو متاثر کیا اور زرعی اور دھاتوں کو بھی متاثر کیا۔

مصنوعات کی قیمتوں میں اضافہ ضروری طور پر متعلقہ مصنوعات کے اسٹاک کے بہترین پرفارمنس میں تبدیلی نہیں ہوتا۔ اگر متاثرہ مصنوعات کے پیدا کرنے والے کمپنیوں کا آپریشن متاثر ہو گیا ہے، تو وہ اعلیٰ قیمتوں سے منافع نہیں کما سکتے۔ دوسری طرف، دیگر مصنوعات کے پیدا کرنے والے، جن کی اپنی مصنوعات کی قیمتیں بڑھ رہی ہیں، ممکنہ طور پر منافع کے نسبت میں تنگی کا شکار ہو سکتے ہیں — کیونکہ توانائی خنکاری، پگھلانے اور زراعت کے لیے اہم ان پٹ ہے۔

2.4. مال کی لہروں کے ذریعہ پورٹ فولیو کی استحکام

کمودیٹیز میں انتہائی لہریں ہوتی ہیں: BCOM کی سالانہ لہریں تقریباً 15% ہیں، جو امریکی فکسڈ انکم کی تقریباً 8% سے زیادہ ہیں، لیکن امریکی اسٹاک کی تقریباً 19% سے کم ہیں۔ لیکن کمودیٹیز کا سب سے بڑا اضافہ عام طور پر اس وقت ہوتا ہے جب اعلیٰ تخلیق اور کمزور نمو دونوں اسٹاک اور بانڈ کی قیمتوں کو متاثر کرتے ہیں۔

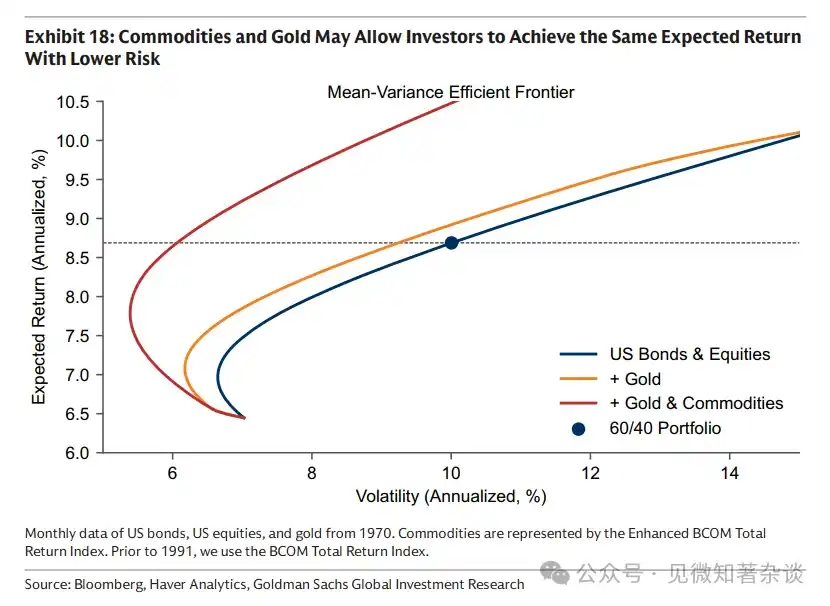

اس لیے، کمودیٹیز کی ترتیب مجموعی پورٹ فولیو کی لہروں کو کم کر سکتی ہے، نہ کہ بڑھا سکتی ہے۔ جیسا کہ چارٹ 18 میں دکھایا گیا ہے، اسٹاک اور بانڈ کے پورٹ فولیو میں کمودیٹیز شامل کرنے سے انvestors کو ایک جیسی توقع شدہ رپورٹ پر کم خطرہ اٹھانا پڑ سکتا ہے، یا ایک جیسے خطرے کے سطح پر زیادہ رپورٹ حاصل کر سکتے ہیں۔

کمودیٹیز کی تھوڑی سی ترتیب بھی ایک موثر ہیج کا ذریعہ بن سکتی ہے۔ جیسے کہ ان پٹ کے طور پر، کمودیٹیز کی قیمت میں اضافہ صرف جزوی طور پر صارفین کی قیمتوں میں منتقل ہوتا ہے—نفٹ کی قیمت دگنا ہونا 100 فیصد انفلیشن کا مطلب نہیں۔ اس لیے، کمودیٹیز کی چھوٹی سی ترتیب بھی بڑا اثر ڈال سکتی ہے، اور عام صورتحال میں، اس سے اسٹاک اور بانڈ ڈائورسیفکیشن کے ناکام ہونے پر اثر انداز ہونے کے لیے پورٹ فولیو کا زیادہ رجسٹرڈ ریسک بجٹ استعمال نہیں ہوتا۔

چارٹ 18: کمرشل اور سونا صرف ایک جیسی توقع شدہ واپسی کے ساتھ سرمایہ کاروں کو کم خطرہ اٹھانے کا موقع دے سکتے ہیں

تین، مال کے بکس کی تعمیر کے لیے خیالات

3.1. روایتی بنیاد

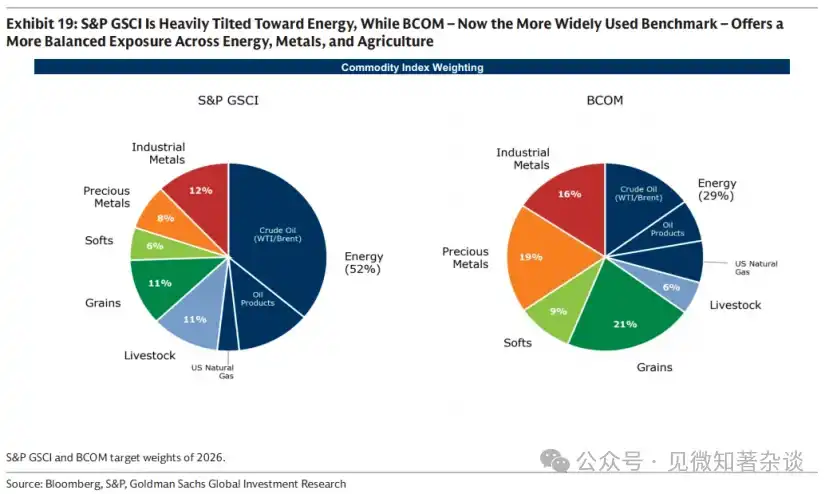

دو معیاری کمرشل بینچ مارکس S&P GSCI اور BCOM ہیں۔ S&P GSCI پیداوار کے وزن کے مطابق ہے — جو عالمی استعمال کے بیٹچ کے قریب ترین تقسیم کو ظاہر کرتا ہے — اس لیے توانائی کا وزن زیادہ ہے۔ BCOM اب تک سرمایہ کاروں کے درمیان زیادہ استعمال ہونے والا بینچ مارک ہے، جو توانائی، دھاتوں اور زرعی پیداوار کے درمیان زیادہ متوازن تقسیم رکھتا ہے، اس لیے اس کی لہروں کا تناسب عام طور پر S&P GSCI (20% کے مقابلے میں BCOM کا 15%) سے کم ہوتا ہے۔

چارٹ 19: S&P GSCI توانائی پر زیادہ زور دیتا ہے، جبکہ BCOM (جو اب زیادہ وسیع بنچ مارک استعمال کرتا ہے) توانائی، دھاتوں اور زرعی پیداوار کے درمیان زیادہ متوازن ایکسپوژر فراہم کرتا ہے

3.2. جغرافیائی عوامل

معیاری کمودٹی بینچ مارک عام طور پر امریکہ کے مرکز پر ہوتے ہیں، اس لیے غیر امریکی سرمایہ کاروں سے متعلق توانائی اور خوراک کی سوداگری کو بالکل ہچکچاہٹ کے ساتھ ہیڈج کیا جا سکتا ہے۔ مثال کے طور پر، گیس ایک علاقائی بازار ہے: یورپی سرمایہ کار بہترین طور پر یورپی TTF کا استعمال کرکے ہیڈج کریں، ایشیائی سرمایہ کار بہترین طور پر JKM کا استعمال کرکے ہیڈج کریں، نہ کہ BCOM اور S&P GSCI میں شامل امریکی ہینری ہب گیس معاہدے کا۔

3.3. مقصدی سود کے مکینزم کی طرف جائیں

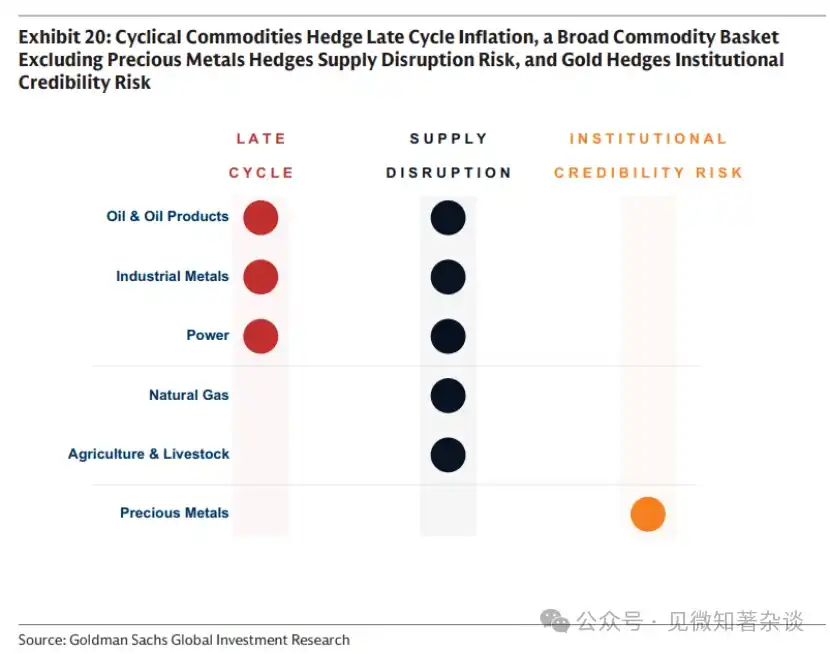

خاص تہویل کے مکینیزم کو ہیڈج کرنا چاہنے والے سرمایہ کار اپنے سامان کے بکیٹ کو موزوں طور پر ترتیب دینا چاہیں گے۔ جیسا کہ چارٹ 20 میں خلاصہ کیا گیا ہے، سائکلک سامان سائکل کے آخری مراحل میں تہویل کو ہیڈج کرتا ہے، وسیع سامان کا بکیٹ (مثلاً جواہرات شامل کرتے ہوئے) سپلائی خرابی کے خطرے کو ہیڈج کرتا ہے، جبکہ سونا صرف تب ہی تہویل کو ہیڈج کرتا ہے جب تہویل کے بارے میں فکر مارکیٹ کی ادارتی قابلِ اعتمادی یا میکرو اقتصادی پالیسیوں کے بارے میں فکر کی وجہ سے ہو۔

چارٹ 20: سائیکلک کمودیٹیز سائیکل کے آخری مراحل میں انفلیشن کا مقابلہ کرتی ہیں، وسیع کمودیٹی بیچ (جیسے کہ دھاتوں کو شامل کرنے والی) سپلائی ڈسراپٹشن کے خطرے کا مقابلہ کرتی ہیں، اور سونا ادارتی اعتماد کے خطرے کا مقابلہ کرتا ہے

خاموشی کے نتیجے میں سود کے خلاف، ایک مال کی مؤثریت دو عوامل پر منحصر ہے: اس کا سود کے سبد میں ب без یا غیر براہ راست وزن، اور ممکنہ طور پر متاثر ہونے والی فراہمی کا حصہ۔ توانائی دونوں عوامل، تاریخی اور موجودہ طور پر، پہلے عامل میں اعلی درجہ حاصل کرتی ہے۔ صنعتی دھاتوں اور نادر زمینی دھاتوں کا سود کے وزن میں کم درجہ ہے، حالانکہ عالمی بجلی کاری کے ساتھ ساتھ گرڈ انفراسٹرکچر کی ضرورت اور توانائی کے مرکز کو تجدیدی توانائیوں کی طرف منتقل کرنے کے ساتھ ان کا اہمیت بڑھ رہی ہے۔ تاہم، دوسرے عامل میں، صنعتی دھاتیں اور نادر زمینی دھاتیں ابھر کر سامنے آتی ہیں—精炼环节高度集中,中国控制了全球约90%的稀土加工(图表16)。如此大规模的中断,即使对消费者价格只有间接影响(例如,作为汽车的投入品),也可能产生巨大的外溢效应。

3.4. ڈالر اور مال

مصنوعات کی قیمت امریکی ڈالر میں ہوتی ہے، جو غیر امریکی ڈالر کے سرمایہ کاروں کے لیے اہم ہے، لیکن امریکی ڈالر اور مصنوعات کے درمیان تعلق صنعت کے لحاظ سے مختلف ہوتا ہے۔

�رگی کے شعبے میں، علیحدگی عام طور پر مال کے راستے سے مالیاتی بازار تک ہوتی ہے۔ توانائی اکاؤنٹ کا اہم آئٹم ہے، اور چونکہ امریکہ اب ایک بڑا توانائی برآمد کنندہ ہے جبکہ زیادہ تر معیشتیں درآمد کنندہ ہیں، زیادہ توانائی کی قیمتیں دوسرے ملکوں کے مقابلے میں ڈالر کی قیمت کو مضبوط بن سکتی ہیں۔

دھاتوں اور زراعت کے شعبوں میں یہ تعلق زیادہ تر اُلٹا ہوتا ہے — مالیاتی ادائیگی سے مال کی طرف — کیونکہ فراہمی یا لاگت کی ساخت بنیادی طور پر مقامی کرنسی سے طے ہوتی ہے۔ چکری طاقتوں کے باعث مال اور کرنسی دونوں کے مارکیٹس ایک ساتھ متاثر ہو سکتے ہیں۔ صنعتی دھاتیں خاص طور پر امریکی سیاستی شرح سود اور عالمی نمو کی توقعات کے لحاظ سے بہت حساس ہیں: شرح سود کم کرنا ڈالر کو کمزور کرتا ہے اور عام طور پر دھاتوں کی مانگ کو بڑھاتا ہے۔ اس لیے، تانبا عام طور پر عالمی نمو — اور رینمنبی کے اسعار — کا ایک مائع ادارہ ہے، جو چین کے عالمی تانبا استعمال میں اہم حصے (58%) کو ظاہر کرتا ہے۔

3.5. بہتر شدہ ایکسٹینشن اسٹریٹجی

جیسا کہ سیکشن 1.8 میں بیان کیا گیا ہے، مال کے انڈیکس ریٹرن کے دو اجزاء ہوتے ہیں: اسپاٹ قیمت ریٹرن اور رول یا گین — یعنی صرف اس لیے کہ مال فیوچرز کنٹریکٹ کو ہولڈ کرتے ہوئے وقت کے ساتھ ڈلیوری دن تک بڑھ جاتا ہے، جس سے فائدہ یا لاگت پیدا ہوتی ہے۔ فیوچرز پریمیم مارکیٹ میں، اسٹوریج لاگت کسی بھی فوری ڈلیوری پریمیم سے زیادہ ہوتی ہے، اور اس وقت کے بڑھنے سے لاگت پیدا ہوتی ہے۔ اسپاٹ پریمیم مارکیٹ میں، فزیکل شارٹیج اسپاٹ قیمت کو فیوچرز سے اوپر کھینچ دیتی ہے، اور اسی وقت کے بڑھنے سے فائدہ پیدا ہوتا ہے۔

زیادہ تر اندیکس سرمایہ کار ٹائم کے ساتھ کمودیٹیز کو رکھنے کے فائدے کو منظم کرنے کے لیے بہترین رول اسٹریٹیجی استعمال کرتے ہیں: جب سپاٹ پریمیم ہو تو رول فائدہ حاصل کرنے کے لیے منحنی کے سامنے والے حصے میں خودکار طور پر سرمایہ کاری کریں، اور جب فیچر پریمیم ہو تو رول لاگت کو کم سے کم رکھنے کے لیے منحنی پر دور کی طرف جائیں۔

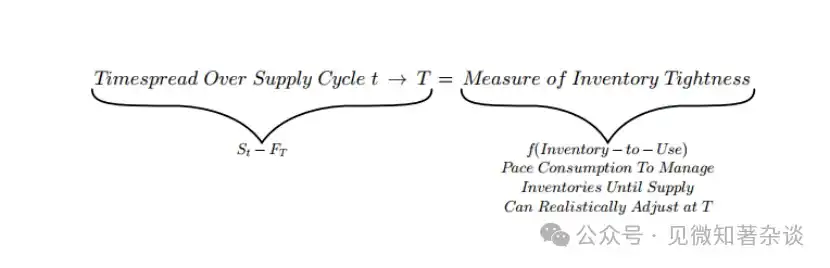

اضافہ: مال کی قیمتوں کا ایک سادہ فریم ورک

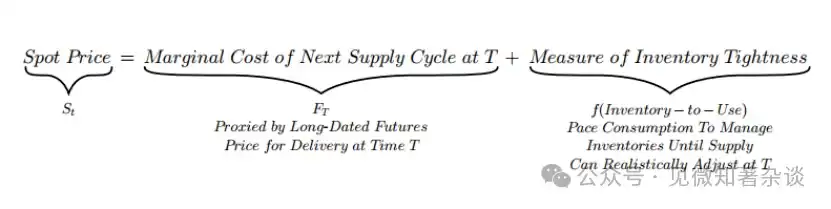

اسپاٹ قیمت لمبے مدتی اینکر کے گرد انوینٹری کے استعمال کی رفتار کو تنظیم کرتی ہے

سیکشن 1.1 میں، ہم نے دکھایا کہ اسپاٹ قیمت میں دو حصے ہیں: ایک آہستہ حرکت کرنے والا انکا جو مستقبل کی فراہمی کی حدی تکلیف سے طے ہوتا ہے، اور ایک تیزی سے موجودہ اسٹاک کو تنظیم کرنے والا ایڈجسٹمنٹ۔

یہ تحلیل کا مطلب ہے کہ مدتی اسپریڈ — یعنی اسپاٹ قیمت اور طویل مدتی فیوچرز قیمت کے درمیان فرق — بالکل اسٹاک کی کمی کا اظہار ہے: مدتی اسپریڈ = اسپاٹ قیمت - طویل مدتی فیوچرز قیمت = اسٹاک کی کمی کا پیمانہ

اسکیڈ کا فرق مخزن کی کمی کے ساتھ حرکت کرتا ہے — جو ظاہر کرتا ہے کہ بازار فوریت کے لیے پریمیم ادا کر رہا ہے یا مخزن کی لاگت برداشت کر رہا ہے

اس لیے، مدتی فرق فوری طور پر موجودہ فزیکل تنش کو ظاہر کرتا ہے، جو اسٹاک استعمال کے نسبت کے طور پر ظاہر ہوتا ہے۔ تنش کے مطابق، بازار یا تو فوریت کے لیے پریمیم ادا کرتا ہے، یا محفوظ کرنے کی لاگت برداشت کرتا ہے (گراف 21)۔

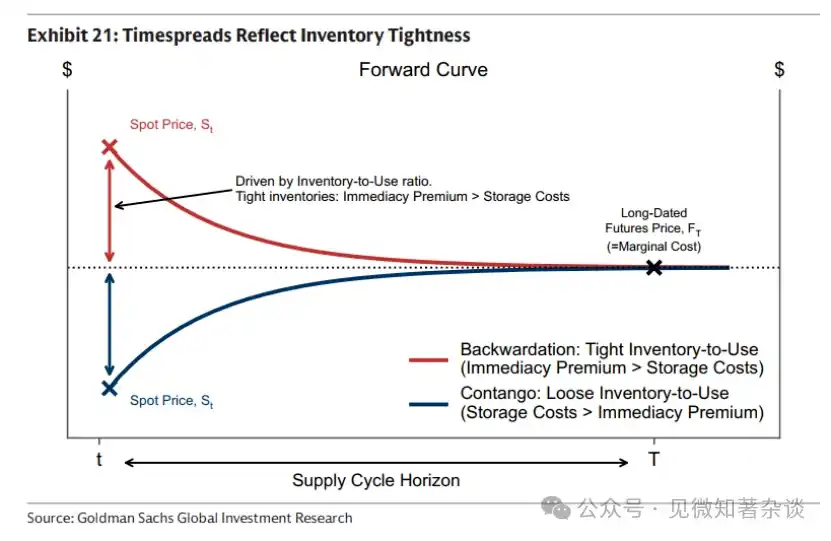

· محدود فزیکل سپلائی (کم اسٹاک استعمال کا تناسب) فوری ڈیلیوری کو قیمتی بناتی ہے۔ فوریت کا پریمیم غالب رہتا ہے، جس سے اسپاٹ قیمت فیچرز قیمت سے زیادہ ہوتی ہے—جس سے نیچے کی طرف جانے والی منحنی اور مثبت اسپاٹ فیچرز اسپریڈ (اسپاٹ پریمیم) پیدا ہوتا ہے۔

· وافر اسٹاک (ہائی اسٹاک استعمال کا تناسب) فوری ڈیلیوری کے لیے پریمیم ادا کرنے کی ضرورت کو ختم کر دیتا ہے۔ ڈیلیوری کے لیے انتظار کرنے کا مطلب ہے کہ اس دوران مال کا اسٹاک رکھنا ہو — جب اسٹاک زیادہ ہو تو یہ ایک نمایاں خرچہ ہو سکتا ہے۔ اسٹوریج لاگت مسلط ہوتی ہے، جس سے اسپاٹ قیمت فیچر قیمت سے کم ہو جاتی ہے — جس سے مثبت تھرست والی منحنی اور منفی تھرست سپرڈ (فیچر پریمیم) پیدا ہوتا ہے۔

چارٹ 21: مدتی اسپریڈ اسٹاک کی کمی کو ظاہر کرتا ہے

کیوں مختلف مالوں کے درمیان فارورڈ کریو مختلف طرح سے ظاہر ہوتی ہے؟

دو لچکیں مدت کے اسپریڈ کو اسٹاک کی کمی کے ساتھ رد عمل کی شدت طے کرتی ہیں:

·γ: اسٹاک میں کمی کے ساتھ فوری پریمیم میں اضافے کی شدت۔

·δ: ذخیرہ کے بڑھنے کے ساتھ ذخیرہ سازی کے اخراجات کتنے تیزی سے بڑھتے ہیں۔

یہ لچک مال کے نوعیت کے مطابق مختلف ہوتی ہے۔ توانائی کے شعبے میں، γ اور δ عام طور پر بہت زیادہ ہوتے ہیں کیونکہ اسٹاک ختم ہونے سے تباہ کن معاشی اثرات پڑتے ہیں اور اسٹوریج کے اخراجات زیادہ ہوتے ہیں۔ دھاتوں کے شعبے میں، یہ لچکیں عام طور پر کم ہوتی ہیں کیونکہ کمی کے نتائج کم سنگین ہوتے ہیں اور اسٹوریج کے اخراجات نسبتاً سستے ہوتے ہیں۔

کیوں کہ مال (خاص طور پر توانائی) کو بہت دور تک آگے نہیں دیکھا جا سکتا

ہمارا فریم ورک یہ وضاحت کرتا ہے کہ کیوں کمودیٹیز (خاص طور پر توانائی) بنیادی طور پر اسپاٹ ایسٹس ہیں اور ان کے سپلائی ایڈجسٹمنٹ سائکل سے زیادہ کے لیے بنیادیات کی قیمت ڈالنے کے قابل نہیں ہیں۔

سبب کو سمجھنے کے لیے، ایسی صورتحال پر غور کریں: بازار T (یعنی فراہمی جواب دے سکنے والے نقطہ) کے بعد کے وقت کے دائرہ میں انبار کے سائز کا تعین کرنے کی کوشش کر رہا ہے۔ مثال کے طور پر، فرض کریں کہ بازار موجودہ اسپاٹ قیمت کو بڑھا کر ایک مستقبل کے مثبت مانگ کے冲击 کی قیمت ڈالنے کی کوشش کر رہا ہے۔

یہ غیر دونوں طرف سے مناسب ریگولیشن کی شرح کے مقابلے میں زیادہ اسٹاک کوریج کی ضرورت رکھتا ہے۔ اس لیے اسٹاک کوریج کی شرح اپنے مناسب ریگولیشن کے سطح سے زیادہ ہو جاتی ہے۔ بازار صحیح ریگولیشن نقطہ (نیلے رنگ) سے زیادہ ریگولیشن نقطہ (سرخ) تک منتقل ہوتا ہے، جہاں مدت کے اسپریڈ اور اسٹاک استعمال کے نسبت کے درمیان منحنی (چارٹ 22 اور چارٹ 23) کے ساتھ۔

اسٹاک کے جمع ہونے کے ساتھ، اسپاٹ قیمت کے گرنے کی شرح δ، یعنی محفوظ کرنے کے اخراجات کی لچک پر منحصر ہے۔

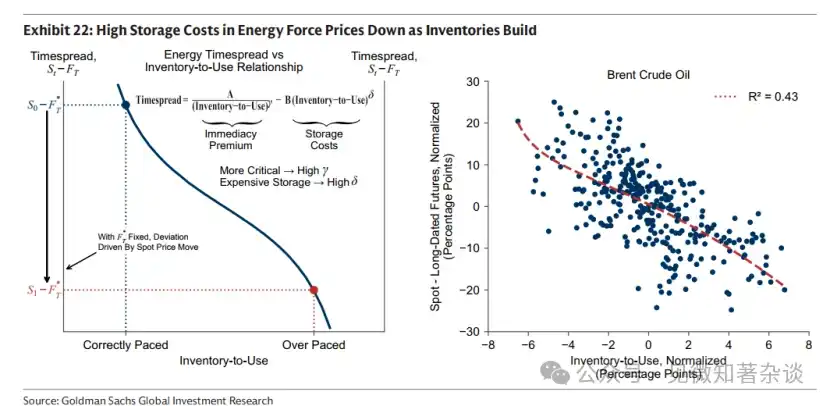

· توانائی: δ اعلیٰ، T مختصر۔ مخزون کے جمع ہونے کے ساتھ، محفوظ کرنے کا اخراج تیزی سے بڑھتا ہے۔ اعلیٰ اسپاٹ قیمت مانگ کو کم کرتی ہے اور نسبتاً تیز سپلائی ری ایکشن کو فروغ دیتی ہے، جس سے مخزون جمع ہوتا ہے اور محفوظ کرنے کا دباؤ بڑھتا ہے۔ فاروارڈ اینکر F_T کے مقابلے میں اسپاٹ قیمت تیزی سے گر جاتی ہے (چارٹ 22 میں، سرخ زیادہ تنظیم والے نکات S_t کو F_T کے مقابلے میں بڑا انحراف دکھاتے ہیں)۔ اس لیے اعلیٰ محفوظ کرنے کا اخراج ایک ڈسپلن فراہم کرتا ہے — T سے زیادہ مدت کے لیے مخزون کی منصوبہ بندی کرنے پر بہت بڑی قیمت کا جرمانہ ادا کرنا پڑتا ہے۔

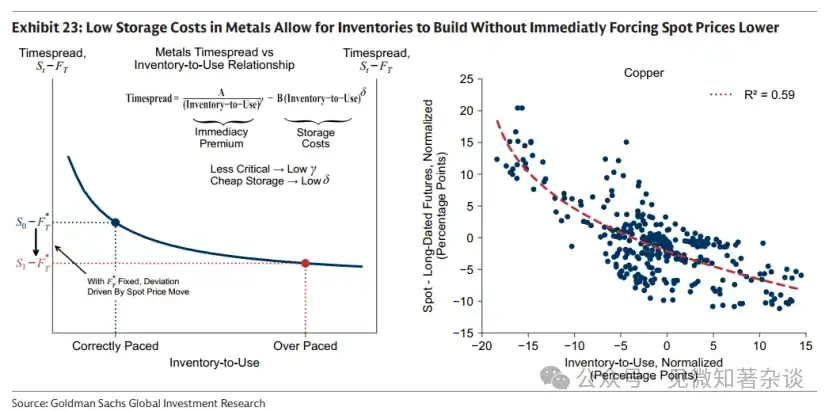

· دھاتیں: δ کم، T لمبا۔ مخزن کے جمع ہونے کے ساتھ، ذخیرہ کی لاگت صرف سستی سے بڑھتی ہے۔ اس لیے، مخزن بڑھ سکتا ہے جبکہ فوری قیمت فوراً کم نہ ہو (چارٹ 23 میں، سرخ زیادہ تنظیم والے نقاط S_t کو F_T کے مقابلے میں صرف معتدل انحراف دکھاتے ہیں)۔ اس لیے، دھاتیں کی قیمتیں توانائی کی قیمتوں کے مقابلے میں زیادہ آگے کی طرف دیکھ سکتی ہیں۔

چارٹ 22: توانائی کے شعبے میں مخزن کی اونچی لاگت مخازن کے جمع ہونے پر قیمتیں کم ہونے پر مجبور کرتی ہے

چارٹ 23: دھاتوں کے شعبے میں کم اسٹوریج لاگت کی وجہ سے اسٹاک جمع ہو سکتا ہے بغیر اسپاٹ قیمت کو فوری طور پر کم کیے۔