ماخذ: ژاؤ یینگ

ماخذ: 华尔街见闻

حالیہ مارکیٹ کا سب سے زیادہ بحث کا موضوع یہ ہے کہ کیا عالمی مرکزی بینکس سونے کی فروخت کر رہے ہیں؟ کیا 15 سالہ سرکاری "سونے کا اکٹھا کرنا" ختم ہو چکا ہے؟

فورٹریڈنگ پلیٹ فارم کے مطابق، یو ایس بی کے اسٹریٹجسٹ جونی ٹیوز نے 2 اپریل کو جاری کردہ تازہ ترین دھاتوں کی رپورٹ میں واضح جائزہ دیا ہے: مرکزی بینکوں کا ساختی موڑ اور سونے کی بڑے پیمانے پر فروخت کا امکان بہت کم ہے۔ عوامی ادارے نیٹ خرید کی پالیسی برقرار رکھیں گے، صرف خریداری کی رفتار معتدل طور پر کم ہوگی — 2026 میں مجموعی طور پر سونے کی خریداری 800 سے 850 ٹن کے درمیان ہونے کا تخمنا ہے، جو 2025 کے تقریباً 860 ٹن سے thoda کم ہے۔

رپورٹ نے حالیہ سب سے زیادہ توجہ کھینچنے والے نمونے — ترکی کی خبر کو نشانہ بنایا جس میں کہا گیا تھا کہ "کچھ ہفتے میں تقریباً 50 ٹن سونا بیچ دیا گیا"۔ تیویس کا خیال ہے کہ ترکی کے سرکاری سونے کے ڈیٹا میں تجارتی کمربندوں کے پوزیشنز، سوپس وغیرہ کے نشانات شامل ہیں، اور صرف اخباری سرخیوں کے ذریعے "مرکزی بینک نے فروخت شروع کر دی ہے" کا استنتاج نکالنا خطرناک ہے، اس لیے مزید تفصیلی تقسیم کے ڈیٹا کا انتظار کرنا چاہیے۔

قیمت کے لحاظ سے، یونیکریڈ نے مختصر مدت کو "بہت زیادہ شور" کے طور پر تعریف کیا ہے: علاقائی صورتحال کی خبروں کے چکر کی وجہ سے سونے کی قیمت میں لہریں اور پلیٹ فارم جاری رہیں گی؛ لیکن درمیانی مدت کا منطق اب بھی نئے اعلیٰ سطح کی طرف اشارہ کرتا ہے، اور 2026 کے لیے سونے کی سالانہ پیش گوئی کو 5000 امریکی ڈالر (پہلے 5200 امریکی ڈالر، جو بنیادی طور پر پہلے تین ماہ کے لیے اکاؤنٹنگ ایڈجسٹمنٹ تھا) پر کم کر دیا گیا ہے، اور سال کے آخر تک 5600 امریکی ڈالر (جنوری کے آخر میں طے کیا گیا) کا مقصد برقرار رکھا گیا ہے۔

"سینٹرل بینک کی سونے کی فروخت" کو اس ریٹریٹ کا بنیادی سبب قرار دینے کے لیے ثبوت کم مضبوط ہیں، 800-850 ٹن زیادہ تر "قدم کو سست کرنے" جیسے ہیں

بازار کی فکر کا منظر بہت واضح ہے: اگر مشرق وسطیٰ کے تنازعات طویل ہو جائیں، تیل کی قیمتوں میں اضافہ سے سود کا دباؤ بڑھ جائے، اقتصادی نمو کمزور ہو جائے، اور مقامی کرنسی کی قیمت گر جائے، تو کچھ مرکزی بینکس دباؤ کا مقابلہ کرنے کے لیے سونے کی فروخت کرنے پر مجبور ہو سکتی ہیں۔ رپورٹ "اکیلے مرکزی بینکس کی فروخت" کے امکان کو انکار نہیں کرتی، لیکن اس پر زور دیتا ہے کہ یہ رجحان کے تبدیل ہونے کے مساوی نہیں ہے۔

رپورٹ میں دیا گیا ایک اہم نوٹ یہ ہے کہ گزشتہ 15 سالوں میں سرکاری شعبے کے طلائی خریداری کے دوران، ماہانہ "فروخت" عام بات ہے۔ اس کا سبب بھی عملی ہو سکتا ہے — پرانے زمانے میں سستے داموں خریدنے والے مرکزی بینک اپنے بنیادی ملکیت کے باہر تاکتی فائدہ حاصل کرتے ہیں؛ طلائی قیمت میں اضافے سے دوبارہ توازن کی ضرورت پڑتی ہے؛ اور طلائی پیداوار کرنے والے ممالک کا "فطری流入" کبھی کبھار خارجی فروخت میں تبدیل ہو جاتا ہے۔ دوسرے الفاظ میں، فروخت ایک حرکت ہو سکتی ہے، لیکن ضروری نہیں کہ یہ ایک موقف ہو۔

بنیادی جائزہ یہ ہے کہ صاف خریداری جاری ہے، لیکن اس کی رفتار کم ہو رہی ہے۔ اس کے تفصیلات میں حکومتی اداروں کے ٹریڈنگ عادات شامل ہیں: وہ زیادہ تر "实物买家" کی طرح ہوتے ہیں، جو عام طور پر ریٹریسمنٹ کے دوران بنیادی حمایت فراہم کرتے ہیں تاکہ بازار زیادہ بلند پلیٹ فارم پر جلدی استقرا رکھ سکے؛ اس کے برعکس، حکومتی ادارے عام طور پر قیمت میں اضافے کا تعاقب نہیں کرتے اور قیمت زیادہ مناسب اور لہجہ زیادہ محدود ہونے پر داخل ہونے کا ترجیح دیتے ہیں۔

یہ بھی وضاحت کرتا ہے کہ جب اتار چڑھاؤ بڑھ جائے تو مارکیٹ اچانک ایسا محسوس کرتی ہے جیسے "مرکزی بینک غائب ہو گیا ہے"۔ تحقیق میں ذکر کیا گیا مشاہدہ یہ ہے کہ حالیہ دور میں سرکاری ادارے اور دیگر لمبے مدتی حاملین ہر گرنے پر فوری طور پر خریدنے کے بجائے انتظار کرنے کا رجحان رکھتے ہیں۔

ترکی کی "50 ٹن" بیچنے کی کہانی کو بڑھا چڑھا دیا گیا، جس کی وجہ سے سونے کی قیمت مختصر مدت میں ڈالر اور حقیقی شرح سود پر زیادہ منحصر ہو گئی۔

ترکی کا کیس حساس ہے کیونکہ یہ "مرکزی بینک سونے کی فروخت شروع کر رہا ہے" کے نریٹیف کے مطابق لگتا ہے۔ لیکن ترکی میں کچھ خاص باتیں ہیں: کچھ تبدیلیاں براہ راست فروخت کے بجائے تبادلہ ہو سکتی ہیں؛ اور اہم بات یہ ہے کہ ترکی کا مرکزی بینک طویل عرصے سے سونے کو اپنے ملکی بینکنگ نظام کی نقدی انتظام کے لیے پالیسی ٹول کے طور پر استعمال کرتا آیا ہے۔

ترکی کے مرکزی بینک کی طرف سے افشا کی گئی سونے کی کل مقدار میں، کچھ حصہ تجارتی بینکوں کے پوزیشن سے متعلق ہے۔ 2017 کے بعد بینکوں اور دیگر اداروں کو مالی نظام میں سونے کے استعمال کی اجازت دینے والی مزید پالیسیوں کے ساتھ، "کل مقدار میں تبدیلی" کا مطلب "مرکزی بینک کی طرف سے بازار میں فروخت" نہیں ہے۔ رپورٹ کا تجویزی نتیجہ واضح ہے: جب تک زیادہ تفصیلی اور الگ کیے جانے والے ڈیٹا کا اعلان نہ ہو، تب تک رجحانات پر بحث نہ کریں۔

مارچ کے ٹریڈنگ ماحول میں “دہری عدم یقینی” تھی: ایک طرف، ایران سے متعلق خبروں کے پھیلاؤ کے دوران، سونے کی قیمت 1-2 مہینوں میں تیزی سے بڑھنے اور گرنے کے بعد نئے مستحکم علاقے کی تلاش میں تھی؛ دوسری طرف، مشرق وسطی کے تنازعات کا مکرو اور اثاثہ قیمت گذاری پر اثر غیر خطی ہے، جس کی وجہ سے لمبے مدتی فنڈز آسانی سے اپنی پوزیشن نہیں لینا چاہتے۔

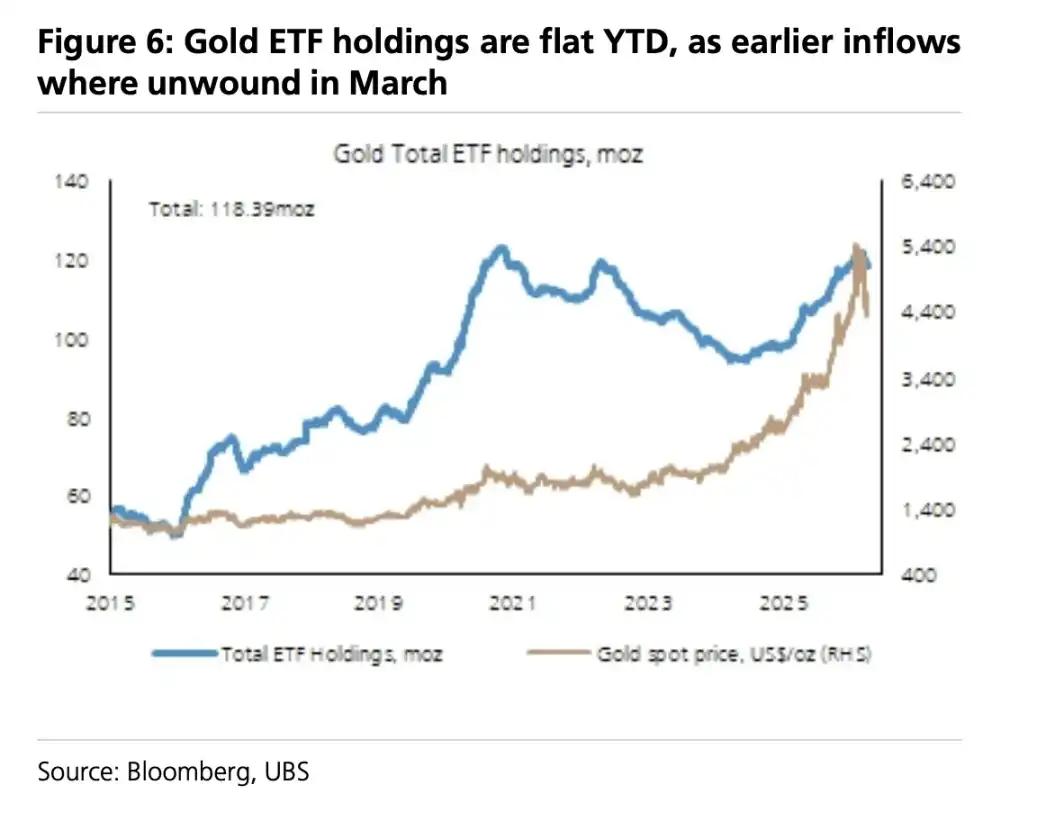

جب "گرنے پر خریدنے" کی حکمت عملی کے مالی وسائل غائب ہو جائیں، تو سونے کی قیمت مختصر مدت میں روایتی فریم ورک میں واپس آنے کا امکان زیادہ ہوتا ہے: امریکی ڈالر کی طاقت، امریکہ کے حقیقی سود کی اضافہ، جو سونے کی قیمت پر دباؤ ڈالتے ہیں؛ لونگ پوزیشنز مزید نکال دی جاتی ہیں، اور کچھ شارٹ پوزیشنز بھی ظاہر ہوتی ہیں۔ علاوہ ازیں، اس مرحلے میں چین کی مانگ نیچے جانے کے خلاف حمایت فراہم کرتی ہے، اور سونے کی قیمت 4500 امریکی ڈالر کے قریب استحکام پا کر 4700 امریکی ڈالر کے قریب رینج میں چل رہی ہے۔

مرکزی بینک کے سونے کے مالکانہ منطق: خریدا تو فروخت نہیں کرنا

عالمی بینک کی "پانچویں دو سالہ ریزرو مینجمنٹ سروے رپورٹ (2025)" ایک اور بنیادی مسئلے کو واضح کرتی ہے: مرکزی بینکس سونے کے بارے میں کیا سوچتے ہیں۔ اس سروے میں 31 دسمبر 2024 تک کے حصول کو شamil کیا گیا ہے، جس میں 136 اداروں نے سابقہ تمام سروے سے زیادہ شرکت کی اور پہلی بار سونے کا الگ سیکشن شامل کیا گیا۔

کچھ اعداد و شمار مرکزی بینکوں کے رویے کی حدود کو واضح کرتے ہیں: تقریباً 47% مرکزی بینکس سونے کے مالکانہ حصص کا فیصلہ "تاریخی ورثہ" کے بنیاد پر کرتے ہیں، تقریباً 26% معیاری ججمنٹ پر؛ صرف تقریباً ایک چوتھائی سونے کو اپنے باقاعدہ سرمایہ کاری کے اسٹریٹجک فریم ورک میں شامل کرتی ہے۔

زیادہ اہم بات یہ ہے کہ صرف تقریباً 4.5% ہی سونے کے ذخائر پر مختصر مدتی تاکتی تبدیلیاں کرتے ہیں، جبکہ سونے کی سرمایہ کاری کا انداز خرید کر رکھنا ہے (تقریباً 62%)۔ یہ تصویر یہ ظاہر کرتی ہے کہ جب چاہے خریداری کی رفتار کم ہو جائے، تو عوامی ادارے ایسے ٹریڈرز کی طرح نہیں ہیں جو خبروں سے متاثر ہو کر بار بار اپنے پورٹ فولیو میں تبدیلیاں کرتے ہوں۔

بڑھوتی کے اسباب پر، زیادہ سے زیادہ نے "تفصیلیت" کو سب سے اہم وجہ قرار دیا؛ مقامی سونے کی خریداری کے منصوبے تقریباً 35 فیصد اور علاقائی خطرات تقریباً 32 فیصد تھے؛ "نقدی کی ضرورت" کو وجہ قرار دینے والے صرف تقریباً 6 فیصد تھے۔ سرکاری اداروں کے لیے سونے کے اسباب حالیہ تنازعات کے باوجود ناکارہ نہیں ہوئے۔

مختصر مدت کا ادھر ادھر کا رجحان لازمی ہے، لیکن "نئے اعلیٰ کا خاتمہ نہیں" ابھی بھی مرکزی خیال ہے

ٹریڈنگ کے لحاظ سے، سونا ایک سیدھی اُچھال والی راہ نہیں ہے: اگلے کچھ ہفتے تک مارکیٹ جغرافیائی خطرات کی دوبارہ تشخیص کے باعث مزید پلیٹ فارم اور انتشار کا شکار رہ سکتی ہے۔ لیکن اس کا خیال ہے کہ سونے میں فنڈز کی تھوک میں تقسیم کو چلانے والے دو طویل مدتی عوامل — نمو اور سود کا مجموعی خطرہ، اور جغرافیائی تنشوں کا مستقل ہونا — "سونے میں ڈائورسیفکیشن" کو ایک عام سرمایہ کاری عمل بنانے کی طرف لے جا رہے ہیں۔

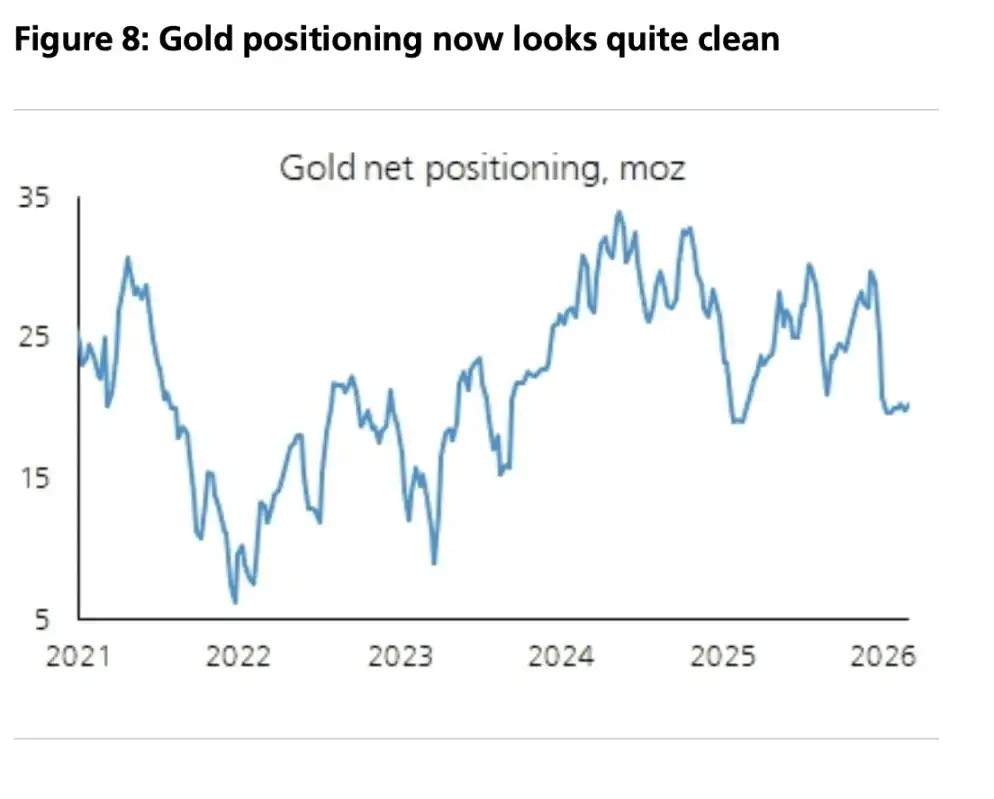

اس فریم ورک کے تحت، رپورٹ کے مطابق قیمت کا اینکر ہے: 2026 کے لیے سالانہ سونے کی قیمت 5000 امریکی ڈالر اور سال کے آخر تک 5600 امریکی ڈالر کا ہدف۔ اس میں یہ بھی کہا گیا ہے کہ اسپیکولیٹو پوزیشنز اب "زیادہ صاف" ہو چکی ہیں، جبکہ طویل مدتی شرکاء اب بھی کم وزن میں ہیں؛ اگر مزید ریٹریسمنٹ آئے تو یہ زیادہ تر ایک "استراتجک داخلے کا موقع" کی طرح ہوگا، نہ کہ رجحان کے ختم ہونے کا سگنل۔