مصنف: ماریا شین

ترجمہ: جیاہوان، ChainCatcher

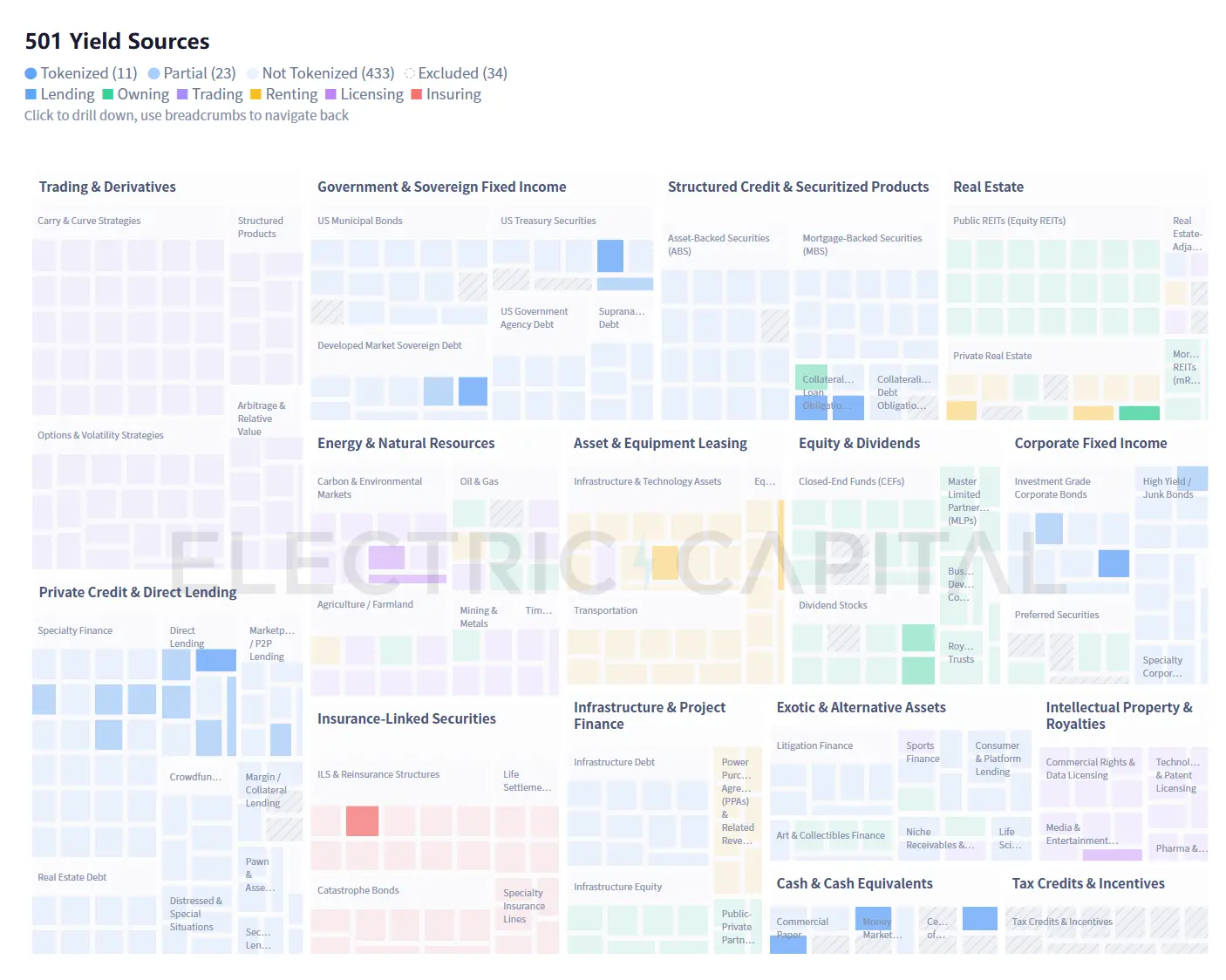

ہم نے 501 ممکنہ حقیقی دنیا کے آمدنی کے ذرائع کو جمع کیا اور موجودہ زنجیر پر وسیع پیمانے پر اپنائے جانے والے RWA کے ساتھ ان کا موازنہ کیا، جس سے ہمیں درج ذیل نتائج حاصل ہوئے:

اسٹیبل کوائن کی مانگ نے سب سے پہلے ٹریژری بانڈز کو بلاکچین پر لایا، اور بانڈز کی انتہائی مرکزیت اب زیادہ منافع والے اثاثوں کو بلاکچین پر کھینچ رہی ہے۔

اونچے آمدنی والے اثاثوں کو "فوری" ٹریڈ کرنے کا مقبول طریقہ، ان کی منافع کی شرح کو بے خطر شرح کی طرف لے جاتا ہے۔

قابل ٹوکنائزیشن والے آمدنی کے ذرائع بہت زیادہ ہیں۔ سات بڑے مواقع کے گروہوں نے یہ ظاہر کیا ہے کہ کون سے اثاثے چین پر انلاک کیے جا سکتے ہیں۔

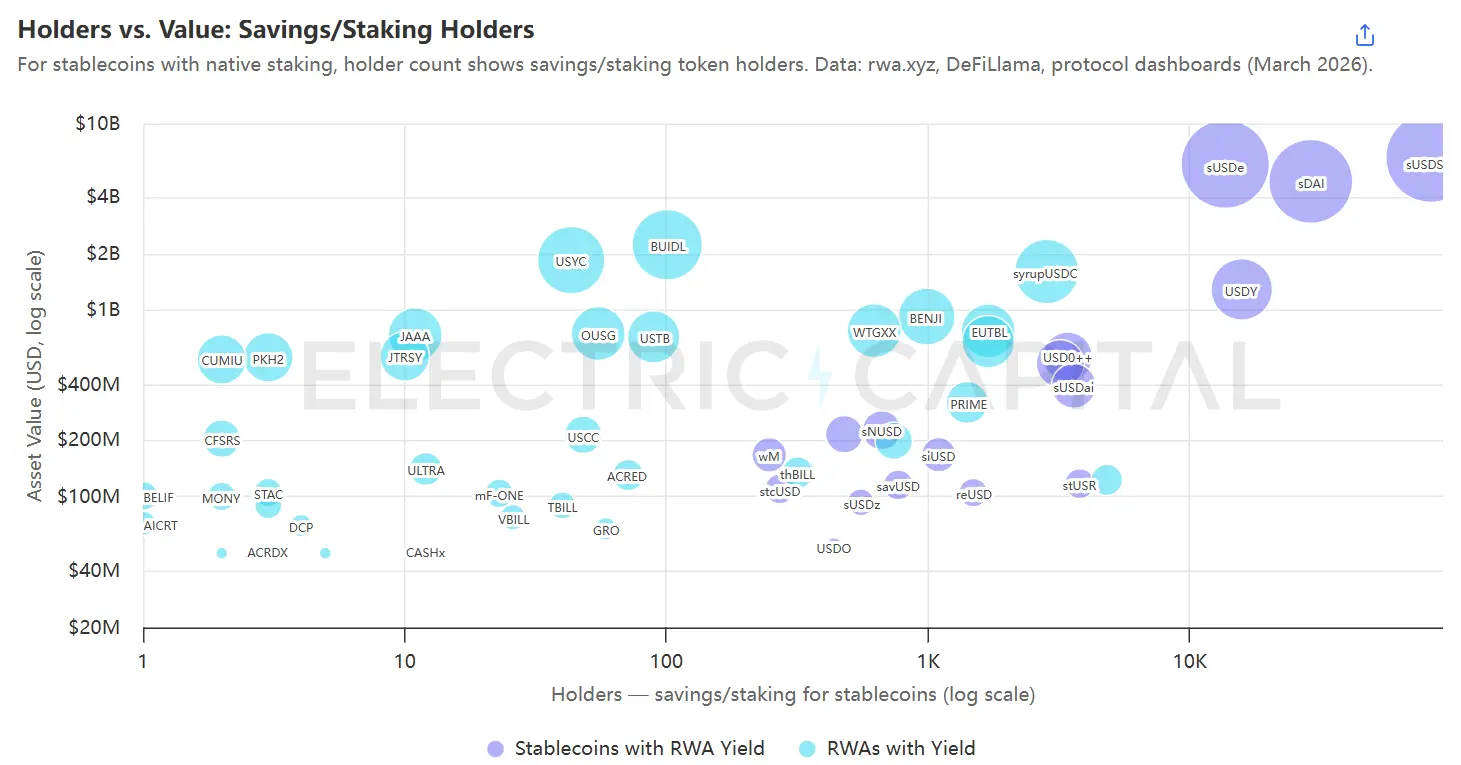

بڑی چیلنج تقسیم ہے۔ 50 ملین امریکی ڈالر سے زیادہ کی مارکیٹ کی قیمت والے 35 غیر اسٹیبل کوائن RWA میں سے صرف دو کے 2000 سے زیادہ مالکین ہیں۔ یہ تقریباً ڈیزائن کی گئی پروڈکٹ کا مقصد ہے۔

باوجود اصطکاک، آن چین حقیقی دنیا کے اثاثے مستقل طور پر بڑھتے رہیں گے۔ بے خطر شرح کے آن چین آنے سے پہلے ہی، اسٹیبل کوئنز کی تقریباً دو تہائی فراہمی مستحکم رہی۔ آج بنیادی سائز 280 ارب ڈالر سے زائد ہے، اور ساختی مانگ نئے RWA کو مستقل طور پر آن چین کی طرف مائل کر رہی ہے۔

ایک، اسٹیبل کرنسی کی مانگ نے ٹریزری بانڈز کو بلاکچین پر لایا ہے، جبکہ مرکزیت اعلی آمدنی والے اثاثوں کو بلاکچین پر کھینچ رہی ہے۔

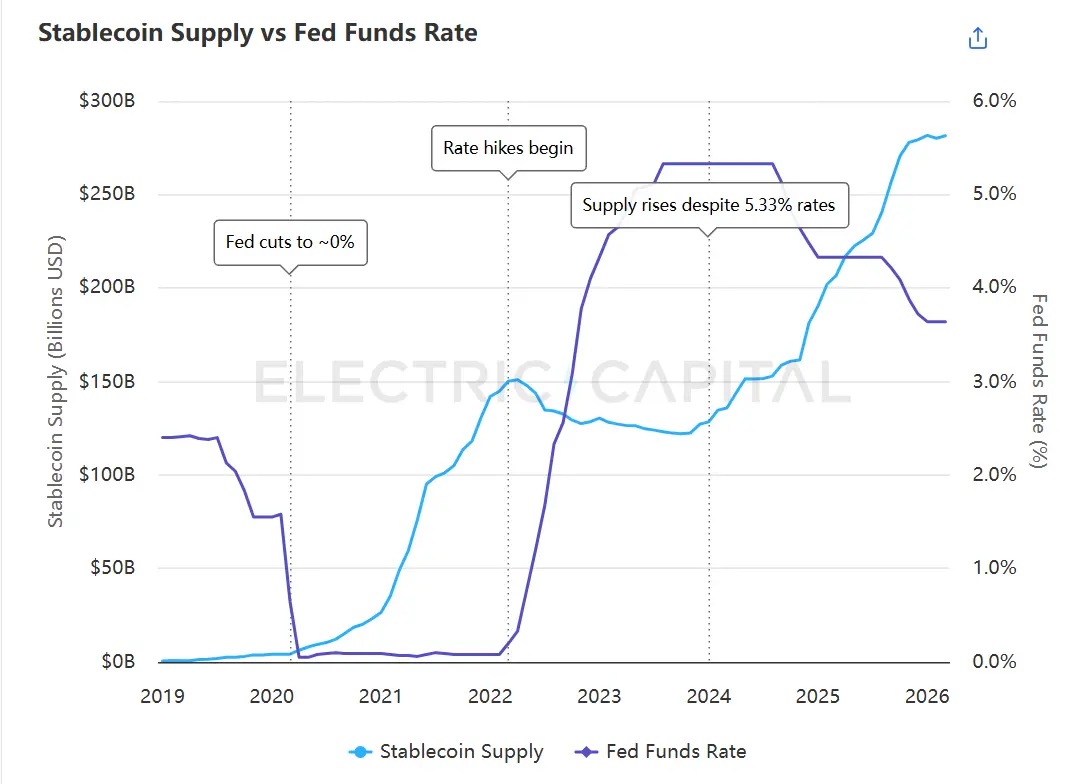

过去,稳定币供应量与联邦基金利率呈反向关系——当利率接近零时,供应量曾超过1800亿美元,而随着利率升破5%,供应量随之下降。2024年1月,这一规律出现了转折:即便利率仍维持在5%以上,供应量也开始重新增长,此后已突破2800亿美元。

اسٹیبل کوائن کی فراہمی کبھی فیڈرل فنڈ ریٹ کے ساتھ الٹا رشتہ رکھتی تھی، لیکن جنوری 2024 تک دونوں میں فرق پیدا ہو گیا۔ ذرائع: الیکٹرک کیپٹل اسٹیبل کوائن ڈیش بورڈ، فیڈرل ریزرو کے مالیاتی ڈیٹا (FRED)۔

اس پیشگامی کو تبدیل کرنے والا، بے خطر شرح بہت پہلے لین دین کے چین پر ظاہر ہوئی۔¹ 2023 میں Ondo کے پہلے قدم سے لے کر 2024 میں بلاک رک اور سینٹریفیج کے بعد کے اضافے تک، جاری کنندگان نے حکومتی بانڈز کے منافع کو لین دین کے چین پر ٹوکن کی شکل میں فراہم کرنا شروع کر دیا۔ اسٹیبل کوائن رکھنے والوں کو اب کرپٹو ایکوسسٹم سے باہر جانے کی ضرورت نہیں، کیونکہ وہ پہلی بار بے خطر شرح کمائیں گے۔

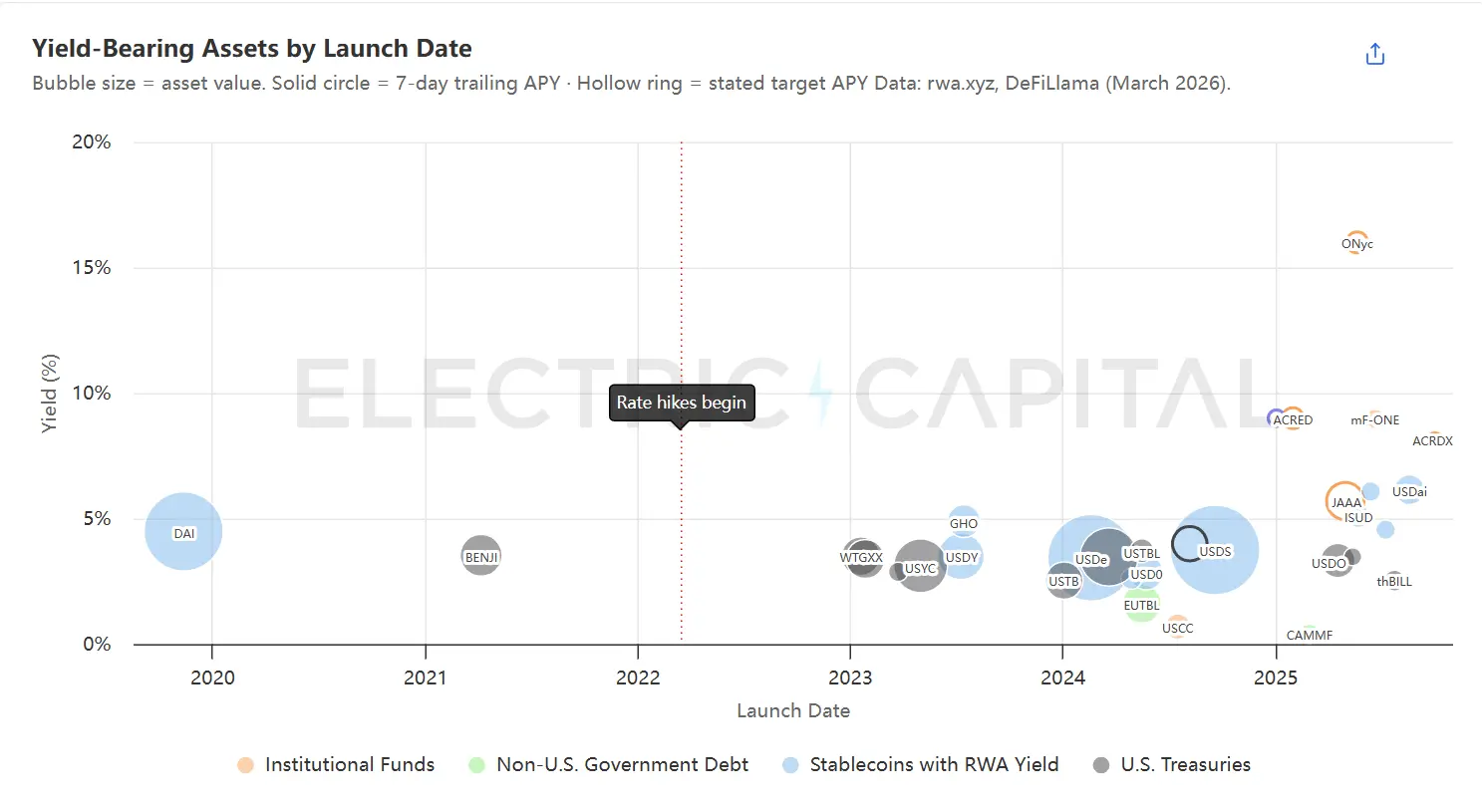

آمدنی والے RWA کو لانچ کی تاریخ کے حساب سے ترتیب دیا گیا ہے، بُلز کا سائز کل مالیت کو ظاہر کرتا ہے۔ سب سے بڑے اثاثے 3% سے 5% آمدنی کے درمیان مرکوز ہیں۔ نئے اور چھوٹے پراجیکٹس لگاتار آمدنی کے منحنی کے اوپر کی طرف بڑھ رہے ہیں۔ ماخذ: rwa.xyz 7 دن کا سالانہ ڈیٹا، DeFiLlama Yields API، پروٹوکول ڈاکومنٹیشن۔

ٹریژری بانڈ اب سب سے بڑا RWA زمرہ ہیں، جن کا حجم تقریباً 11 ارب ڈالر ہے۔ اسی متحرک عمل نے دیگر قرضہ اوزار کو بھی بلاکچین پر لایا ہے: نجی قرض (2.8 ارب ڈالر)، کارپوریٹ بانڈ (1.9 ارب ڈالر)، غیر امریکی حکومتی قرض (1.1 ارب ڈالر)۔ بازار زیادہ مرکوز ہے: پہلے 10 اثاثے کل قیمت کا 64 فیصد تشکیل دیتے ہیں، جبکہ 18 بڑے اثاثوں کی آمدنی 3% سے 5% کے درمیان ہے۔

یہ مرکزیت مستقل کرنسی کے ریزرو کو متنوع بنانے اور زیادہ منافع بخش اثاثوں کو بلاکچین پر لانے کی طرف مائل کر رہی ہے۔ لیکن زیادہ منافع بخش اثاثے حکومتی ٹریژری بانڈز کے مقابلے میں بلاکچین پر لانے میں زیادہ مشکل ہیں۔

دو، ہر ٹوکنائزڈ ایسٹیٹ کا وقت کا میل نہ ہونا ہے، اور ہر حل کو منافع کے نقصان کے ساتھ حاصل کرنا پڑتا ہے

آن لائن کیپٹل 7×24 گھنٹے بے رکاوٹ چلتا ہے، سیکنڈ کی سطح پر سیٹل کرتا ہے، اور ایک ہی بلاک میں دوبارہ ڈپلوی کیا جا سکتا ہے۔ آف لائن اثاثے اس کا کام نہیں کر سکتے۔ ہر ایک حقیقی دنیا کے اثاثے کو ٹوکنائز کرنے میں یہ وقت کا عدم مطابقت پیدا ہوتا ہے، اور یہ فرق دو ابعاد میں ظاہر ہوتا ہے:

ڈپلویمنٹ میں تاخیر۔ زمینی اثاثوں میں سرمایہ کاری کے بعد ہی آمدنی شروع ہوتی ہے۔ نجی قرضہ دیا جانے میں کئی ہفتے لگتے ہیں اور ریل اسٹیٹ ٹرانزیکشن مکمل ہونے میں کئی ماہ لگتے ہیں۔ زمینی اثاثوں کے ڈپلویمنٹ کے قبل، آپ کا فنڈ کوئی آمدنی نہیں پیدا کرتا۔

ریڈیم کا تاخیر۔ جب مالکین واپسی کا خواہش کرتے ہیں، تو بنیادی اثاثے فوری طور پر نقد نہیں ہو سکتے۔ BUIDL بیلکیل کے ذریعے روزانہ سیٹلمنٹ فراہم کرتا ہے، لیکن اس کا احساس فوری ریڈیم کا یہ ہے کہ Circle نے USDC کے لیے پہلے سے ادائیگی کی ہے۔ ACRED کے بنیادی فنڈ تین ماہ کے اندر ریڈیم کا موقع فراہم کرتے ہیں۔³ املاک فنڈز کئی سالوں تک بند رہتے ہیں۔

سیکورٹیز آف لینڈ کی سب سے تیز ترین ایسٹ کیٹیگری ہیں، لیکن آن چین پر بہتر تجربہ حاصل کرنے کے لیے مختلف حل کی ضرورت ہوتی ہے۔ اعلیٰ آمدنی والے اثاثوں کے لیے یہ ضرورت زیادہ ہوتی ہے۔ جب تک مایوسی کم ہوتی ہے، اس کا اثر بڑھتا جاتا ہے: جتنا بنیادی اثاثہ سستا ہوگا، اتنے ہی زیادہ فائدہ حل کے ذریعے خرچ ہوگا۔

اس وقت کے فرق کو پُر کرنے کے لیے اب تک تین حکمت عملیاں موجود ہیں، لیکن یہ سب اس لایق فرد کو مالی اخراجات منتقل کرتی ہیں:

A. بے کار رقم کو مائع اثاثوں میں رکھیں۔ آمدنی کم ہو لیکن فوری طور پر نکالی جا سکنے والے پوزیشن میں کچھ رقم برقرار رکھیں۔ جب نئی رقم جمع ہو تو، بنیادی اثاثہ کی ترتیب کا انتظار کیے بغیر فوری طور پر آمدنی شروع ہو جائے گی، اور واپسی کے لیے بھی مختصر مدتی قرضہ کے ختم ہونے کا انتظار نہیں کرنا پڑے گا۔ اس کے دو خاص اقسام ہیں:

- DeFi ادھار پروٹوکول میں جمع کریں۔ مثال: Maple کا syrupUSD فنڈ پول اپنے غیر سرمایہ کاری شدہ فنڈز کو کئی DeFi پروٹوکولز (شامل کرکے Sky اور Aave) میں لیکویڈیٹی بفر کے طور پر رکھتا ہے۔⁴ نئے جمع کردہ رقم کو ادھار جاری ہونے تک انتظار کیے بغیر بفر سے فوری منافع حاصل ہوتا ہے، اور نکالنے کے وقت مختصر ادھار کے ختم ہونے کا انتظار نہیں کرنا پڑتا۔ اس کا ادھار یہ ہے: بفر میں ہر ایک ڈالر سے حاصل ہونے والا منافع، براہ راست ادھار پر لگائے جانے والے منافع سے کم ہوتا ہے، جس سے فنڈ پول کا مجموعی منافع کم ہو جاتا ہے۔

- قومی کاغذات کو بفر کے طور پر استعمال کریں۔ مثال کے طور پر، USDai کا sUSDai M0 کے ذریعے قومی کاغذات کو بنیادی آمدنی کے طور پر استعمال کرتا ہے، اور اس کے علاوہ GPU کے حوالہ سے قرضے جاری کرتا ہے۔⁵

ب. آمدنی کو پورے فنڈ پول میں تقسیم کریں۔ نئے جمع کردہ رقم کو موجودہ فنڈ پول میں شامل کریں تاکہ کوئی بھی اکیلا جمع کرنے والا تھوڑا بھی تھام کا تجربہ نہ کرے۔ نئے فنڈز مرکب سود کو کم کردیں گے، لیکن کافی بڑے فنڈ پول کے لیے یہ کمی ناپید ہوتی ہے۔ اس کا اخراج موجودہ جمع کرنے والوں کا نئے جمع کرنے والوں کو سبسڈی دینا ہے۔ مثال: مورفو پر ٹریژری۔

C. تیسری طرف سے لیکویڈٹی حاصل کریں۔ حاملین فنڈ سے ریڈمپشن نہیں کرتے، بلکہ دوسرے افراد سے فنڈ حاصل کرتے ہیں، جس سے فنڈ کو کوئی اثاثہ فروخت کرنے کی ضرورت نہیں پڑتی۔ یہ حکمت عملی صرف تیز رفتار ریڈمپشن کے لیے ہے، تیز رفتار ڈپلوئمنٹ کے لیے نہیں۔

- ایک ایسے اسٹیبل کوائن پول میں اپنی پہلے سے جمعہ رکھیں جو نیٹ اسکیل ویلیو (NAV) کے لحاظ سے ٹوکن خریدے گا۔ مثال: سرکل نے BUIDL کے لیے ایک اسمارٹ کنٹریکٹ میں ایک زیادہ سے زیادہ 20 ملین ڈالر کا USDC جمع کرایا، جس سے سب سے بڑے ٹوکنائزڈ سرکاری قرضہ پروڈکٹ کے لیے فوری اسٹیبل کوائن نکاس کا راستہ فراہم ہوتا ہے۔ جب کوئی حامل اپنا ٹوکن واپس لینا چاہے، تو BUIDL سرکل کو منتقل ہو جاتا ہے اور USDC حامل کو فوراً منتقل ہو جاتا ہے۔ سرکل پھر آف چین پر بیلکور سے واپسی مکمل کرتا ہے۔ اگر واپسی کی درخواست جمعہ رکھی گئی رقم سے زیادہ ہو جائے، تو حاملین فنڈ کی معیاری روزانہ واپسی عمل کی طرف واپس آ جائیں گے۔

- میکرز نے NAV پر ٹوکن خریدے ہیں۔ مثال: سینٹریفیج کا Anemoy Liquid Network پیشہ ورانہ مقابلہ کرنے والوں (Wintermute، Keyrock، Arbelos) کے ساتھ ہے،⁷ جو سینٹریفیج فنڈ ٹوکن کے لیے فوری ریڈمپشن فراہم کرتا ہے، اور مالکان کو ایک دن کے اندر اسٹیبل کوائن کے ذریعے ادائیگی کرتا ہے (اوسطاً 125 ملین امریکی ڈالر، 7×24 گھنٹے)۔ میکرز کو انتظار کا اخراج برداشت کرنا پڑتا ہے: ٹوکن رکھنا، آمدنی حاصل کرنا، اور پھر فنڈ کے معمولی، سستے چینل کے ذریعے ریڈمپشن مکمل کرنا۔

- RWA ٹوکن کو DeFi ادھار مارکیٹ میں جامان کے طور پر رکھ کر ادھار لیں۔ اگر ٹوکن کو ادھار مارکیٹ کے لیے ضمانت کے طور پر فہرست میں شامل کیا جائے، تو مالکین اس وقت بھی اسٹیبل کوائن ادھار لے سکتے ہیں جبکہ وہ اپنے ٹوکن کو واپس نہیں لے رہے — چاہے ہفتہ کے آخر ہو یا فنڈ کی واپسی کے دروازے بند ہوں۔ فنڈ خود اس میں شامل نہیں ہوتا۔ یہ مکانزم سائکلک آپریشنز (looping) کو بھی سپورٹ کرتا ہے، جسے ہم بعد میں RWA کی نئی مانگ کو فروغ دینے والے کیٹلائزٹ کے طور پر بحث کریں گے۔

وقت کا میچ نہ ہونا اس لیے ہوتا ہے کہ ایک پیر لین پر ہے اور دوسرا پیر لین کے باہر۔ اس فرق کو ختم کرنا ہی لین پر اعلی آمدنی والے اثاثوں کو عملی بنانے کا کلیدی نقطہ ہے۔

تین، ٹوکنائزیبل آمدنی کے ذرائع بہت وسیع ہیں، سات گروہوں نے آن چین کھلے ہوئے اثاثوں کے مکان کو ظاہر کیا ہے

آن لائن پہلے سے ڈپلوی کیے گئے 34 آمدنی کے ذرائع معلوم شعبوں میں مرکوز ہیں: ٹریژری بانڈ، نجی قرضہ، کمپنی بانڈ۔ باقی زیادہ تر ابھی تک معنی خیز سائز تک نہیں پہنچے۔ سات مختلف رکاوٹیں سامنے ہیں۔

501 کمانے کے ذرائع 15 زمرے میں تقسیم ہیں (34 ذرائع طریقہ کار کی وجوہات کی بنا پر مستثنیٰ کر دیے گئے، دیکھیں آخر میں تفصیل)۔ تجزیہ کی گئی 93% چیین پر ابھی تک قابل ذکر سائز تک نہیں پہنچی۔ ذرائع: Electric Capital

مکمل 501 سورس کیٹیگری لسٹ (CSV) ڈاؤن لوڈ کریں

433 آف-چین آمدنی کے ذرائع، جو آن-چین میں داخل ہونے کے شرائط کے مطابق سات گروہوں میں تقسیم کیے گئے ہیں۔ ہر ذریعے کی تفصیلات CSV فائل میں دستیاب ہیں۔

ڈیٹاسیٹ میں تمام 501 آمدنی ذرائع کی اقسام، ذرائع کے نام، تفصیلات، مثالی ٹولز اور آن چین حالت شامل ہیں۔ سفارش ہے کہ CSV کو بڑے زبان ماڈل (LLM) کا استعمال کرتے ہوئے مزید فیلڈز جیسے آمدنی کے انٹرویل، جوکھم کے عوامل، مائعات کی حالت، رسائی کی درخواستیں یا تنظیمی علاقوں کے ساتھ بہتر بنایا جائے۔

میکرو اقتصادی طاقتوں سے خاص گروہوں کی ترقی تیز ہو سکتی ہے۔ موسمی واقعات کی وجہ سے بیمہ کے نقصانات مسلسل بڑھ رہے ہیں، جس سے کیٹاسٹروفک بانڈز اور بیمہ متعلقہ سیکورٹیز (ILS) کا مارکیٹ وسعت حاصل کر رہا ہے۔ پیرامیٹرک ماڈلز — جو کہ فیسٹ کی رفتار یا زلزلے کی شدت جیسے قابل پیمائش واقعات کے مطابق خودکار ادائیگی کو ٹرگر کرتے ہیں، نقصان کی تفصیل پر انحصار نہیں کرتے — چین پر سیٹلمنٹ کے لیے قدرتی طور پر موزوں ہیں۔ AI انفراسٹرکچر پر خرچے میں اضافہ، GPU کلسٹرز، ڈیٹا سنٹرز اور توانائی کے معاہدوں کے لیے چین پر فنانسنگ کی مانگ پیدا کر رہا ہے۔

یہ سات قسم کے کلัสٹرز ابھی تک وجود نہیں رکھنے والے آمدنی کے ذرائع کو بھی شامل نہیں کر سکتے۔ تیل کو ایک صدی لگی کہ وہ ایک مادی مال کے طور پر ایک بالغ مصنوعات بازار میں تبدیل ہو جائے۔ جی پی یو کمپوٹنگ اسی تبدیلی کو کچھ سالوں میں مکمل کر سکتی ہے، کیونکہ اس کا ثانوی بازار شروع سے ہی الیکٹرانک تھا۔ پانچ سال پہلے ٹوئچ پر سبسکرپشن آمدنی کا کوئی مالیاتی بازار نہیں تھا، جبکہ آج اس کے ٹوکنائزیشن کے لیے بنیادی ڈھانچہ تیار ہو چکا ہے۔ ہم نے جن 467 ذرائع کو شناخت کیا، وہ حد سے کم ہیں، حد سے زیادہ نہیں۔

چوتھا، سب سے بڑی چیلنج تقسیم ہے

نئے آمدنی کے طریقے اور نئی حکمت عملیاں صرف اسی صورت میں حقیقی معنی رکھتی ہیں جب وہ بالکل سرمایہ تک پہنچ جائیں۔ اور آج، تقسیم کے ذرائع بہت محدود ہیں۔

ہر ببل ایک آمدنی والے اثاثے کو ظاہر کرتا ہے، جس کا سائز زنجیر پر قیمت کے مطابق ہے، اور صرف وہی بچت/اسٹیکنگ کرنے والے گاہک شامل ہیں جو حقیقی آمدنی کما رہے ہیں۔ ڈیٹا ماخذ: rwa.xyz، Etherscan اور دیگر زنجیر پر اسکیننگ ٹولز۔

زیادہ تر آمدنی والے اثاثے گراف کے بائیں طرف مرکوز ہیں: 50 ملین ڈالر سے زیادہ کے کل مارکیٹ کی قیمت والے 35 غیر اسٹیبل کوائن RWA میں سے 33 کے 2000 سے کم مالکین ہیں۔ اس کا بڑا حصہ ساختی وجوہات کی وجہ سے ہے: BUIDL ایک ایسا فنڈ ہے جس میں صرف مؤهل خریداروں کو شرکت کی اجازت ہے اور اس کی کم سے کم سرمایہ کاری 5 ملین ڈالر ہے،⁸ تقریباً 100 مالکین صرف مصنوعات کے ڈیزائن کی وجہ سے ہیں۔ لیکن وہ مصنوعات جو زیادہ وسیع صارفین تک پہنچ سکتی تھیں، ان کے لیے یہ کم تعداد RWA کی موجودہ پارٹنر ڈسٹریبیوشن چینلز پر انحصار کو ظاہر کرتی ہے۔ استثناء دائیں اوپر میں آتے ہیں — sUSDe، sDAI اور sUSDS جیسے اسٹیبل کوائن جو دیگر مصنوعات کے مقابلے میں بہت زیادہ مالکین تک پہنچتے ہیں۔

یہ تقابل تین تقسیم کی حکمت عملیوں کی طرف اشارہ کرتا ہے:

A. ڈیپلویزر اور کریٹر کے ساتھ کام کریں۔

بڑے ڈپلویز جیسے اسکائی اور ایتھینا RWA میں فنڈز کی طرف رجحان رکھتے ہیں، جس کا ایک منفرد فیصلہ ایک رات میں کئی ارب ڈالر کو متاثر کر سکتا ہے۔ سینٹریفیج کا JAAA — جو 7.43 ارب ڈالر کے پیمانے کا ٹوکنائزڈ AAA سیلو ہے — کا تقریباً پورا AUM اسکائی کے گروو کے ذریعے ایک منفرد ترتیب سے آتا ہے۔⁹ 9 مارچ 2026 کو، گروو نے ایک منفرد لین دین میں 327 ملین ڈالر واپس لے لیے، جس سے JAAA کی قیمت ایک دن میں 44 فیصد کم ہو گئی۔ حتیٰ کہ سب سے بڑا ٹوکنائزڈ RWA BUIDL بھی اپنی قیمت کے لحاظ سے پروٹوکول پر منحصر ہے: پہلے 10 بڑے مالکان نے 98 فیصد حصہ کنٹرول کیا ہے، جو دراصل ایتھینا (USDtb کے ذریعے)، اونڈو (OUSG کے ذریعے) اور اسکائی (Spark کے ذریعے) ہیں۔¹⁰

اسٹیکہاؤس اور گاونٹ جیسے کریٹر پیشہ ورانہ طور پر فیصلہ کرتے ہیں کہ کون سے اثاثے ان کے مورفو کریٹر کے لیے قرض کے ضمانتی اثاثے کے طور پر قابل قبول ہوں گے، جس سے ہزاروں جمع کرنے والوں کو تقسیم کا راستہ میسر آتا ہے۔ ایک کریٹر کا ختم ہونا، ایک تقسیم کے راستے کے بند ہونے کا مترادف ہے۔

بیلیڈ اور ایپولو کے پاس ان تعاونی تعلقات کے لیے مذاکرات کرنے کی طاقت ہے، جبکہ چھوٹے جاری کنندگان کو مواقع کے لیے مقابلہ کرنا پڑتا ہے۔

بی۔ اسٹیبل کرنسی کو کنٹرول کریں۔ اسٹیبل کرنسی کے بنیادی لیور میں آمدنی پیدا کرنے والے اثاثے شامل کریں، اور پھر اسٹیبل کرنسی کے لیے تقسیم کے چینل تلاش کریں۔

- ڈیورسیفائیڈ انکم سٹیبلکوائن، جیسے اسکائی، جو متعدد ٹوکنائزڈ RWA میں سرمایہ کاری کرتے ہیں۔

- ایکل سٹریٹجی والی آمدنی والے اسٹیبل کوائن، جیسے USDe (Ethena)، reUSD (Re) اور sUSDai (USD.ai)، جو ہر ایک ایک منفرد سٹریٹجی کو اپناتے ہیں۔ متنوع اور ایکل سٹریٹجی کے درمیان انتخاب مالک کی خطرہ برداشت کرنے کی صلاحیت اور توقعات پر منحصر ہے؛ ایکل سٹریٹجی والے اسٹیبل کوائن منڈی میں داخلے کا ایک راستہ ہو سکتے ہیں اور وقت کے ساتھ زیادہ آمدنی کے انواع تک وسعت پا سکتے ہیں۔

C. موجودہ صارفین والے ایپلیکیشنز کو اندرونی طور پر شامل کریں۔ اسٹیکہاؤس کی طرف سے کریٹ کردہ مورفو کی ویولٹ، کوائن بیس کے USDC قرضوں کو چلاتی ہے، جبکہ گینٹلٹ، وائریکس کے کاروباری اکاؤنٹس کے لیے اسی سروس فراہم کرتا ہے، اور کریکن کا D.EFi Earn، چوس لیبز اور سینٹورا کی طرف سے کریٹ کردہ ویدا کی ویولٹ کے ذریعے رُوت ہوتا ہے۔¹² کریٹرز خطرات اور آن چین پیچیدگیوں کا انتظام کرتے ہیں، جبکہ ایپلیکیشنز مطابقت اور صارفین کے حصول کا انتظام کرتے ہیں۔ کاروباری افراد براہ راست آخری صارفین سے نہیں ملتے، لیکن منافع آخرکار ان تک پہنچتا ہے۔ آج، ہر اہم معاملہ اب بھی کی ویولٹ کریٹرز کے ذریعے رُوتا ہے، جس سے یہ بنیادی طور پر پہلے راستے کا ایک ویریئنٹ بن جاتا ہے—لیکن اس کا مطلب یہ نہیں کہ یہ ہمیشہ اسی طرح رہنا چاہئے۔

دو راستے لمبے عرصے تک مقابلہ کرنے کی صلاحیت رکھتے ہیں: تقسیم پر کنٹرول حاصل کرنا، یا تقسیم کی سطح کے لیے غیر قابل تبدیل بن جانا۔

پانچویں، RWA مسلسل بڑھتی رہے گی

آن لائن کیپٹل کا چپکنا ہوتا ہے۔ جب سود کی شرح بڑھتی ہے اور بے خطر سود کی شرح ابھی تک آن لائن پر عام نہیں ہوتی، تو اسٹیبل کرنسی کی فراہمی میں کمی آتی ہے، لیکن یہ تباہ نہیں ہوتی — بڑی سطح کی فراہمی بے خطر سود کے بغیر بھی وہی رہتی ہے۔ آج، ریئل ورلڈ آمدنی آن لائن موجود ہے، اور فراہمی 1300 ارب ڈالر سے بڑھ کر 2800 ارب ڈالر سے زائد ہو گئی ہے۔¹³

پانچ بڑی طاقتیں RWA کی مانگ کو فروغ دے رہی ہیں:

A. زیادہ مستحکم کرنسی کی بنیاد کا مطلب ہے کہ منافع کی ترجیحات کا طیف وسیع ہوگا۔

دہوں ارب کے فنڈز کو مینج کرنے والے پروٹوکول ٹریژری اور صرف اپنی بچت کو عارضی طور پر یہاں رکھنے والے چھوٹے مالکان کی ضروریات بالکل مختلف ہیں۔ سب کو 3 فیصد کا گورنمنٹ بانڈز کا فائدہ کافی نہیں: کچھ کو انفرادی قرضوں کا 8 فیصد چاہیے، کچھ کو لیوریج اسٹریٹجیز کا 15 فیصد چاہیے۔ آج ان تمام ضروریات ایک ہی مجموعہ کے مصنوعات کی طرف جا رہی ہیں، جس سے زیادہ منافع کے قسموں کی طرف کشش بہت زیادہ ہو گئی ہے۔

بی۔ زیریں اثاثوں کی مرکزیت اور صارفین کے درمیان مقابلہ نے ت diversification کی خواہش کو جنم دیا۔

کم آمدنی اور زیادہ متعلقہ اثاثوں کا مرکوز ہونا، اگلی لہر RWA کو بلاک چین پر لانے کی درخواست کا انجن ہے۔

بیلڈ کا BUIDL، ایتھنا کا USDtb کا گارنٹی ایسٹ، اونڈو کا OUSG کا اہم بنیادی ایسٹ، اور اسکائی کا Grove پروٹوکول کا ب без تھا۔¹⁴ آن چین آمدنی کے تین بڑے پروٹوکولز، ایک ہی ٹریزری فنڈ کے ساتھ متعلق ہیں۔

جب بنیادی اثاثہ پر دباؤ بڑھتا ہے، تو تفریق کی فوری ضرورت بڑھ جاتی ہے۔ خصوصی قرضہ کی ناکامی کی شرح 5% سے زیادہ ہو چکی ہے، اور گروو-جی اے اے جے کے ریڈمپشن واقعات نے ظاہر کیا کہ مرکوز پوزیشنیں کتنی جلدی تباہ ہو سکتی ہیں۔

خرابی کے مینیجرز اور اسٹیبل کوائنز کو بھی مختلف مصنوعات کے ذریعے زیادہ صارفین کو اپنی طرف متوجہ کرنے کی ضرورت ہے۔ اگر ہر پروٹوکول صرف ایک محدود مصنوعات کا ہی استعمال کر سکے، تو مختلف مقابلہ بننا ناممکن ہو جائے گا۔ صارفین کے لیے مقابلہ، زیادہ اثاثوں کو بلاکچین پر لانے کی داخلی ضرورت کو فروغ دے رہا ہے۔

C. کیوکن کی خزانہ کو منفرد اثاثوں کے لیے ممکنہ طور پر ناقابل برداشت مدت اور مائعت کے خطرات کو جذب کرنے کی اجازت دیتا ہے۔

کوکائن نے نئے اثاثوں کے لیے داخلے کی شرائط کو آسان بنایا ہے: متعدد اثاثوں والے کوکائن میں ہر ملکیت کو تیزی سے یا زیادہ تر流动性 کی ضرورت نہیں ہوتی۔

مورفو کا سائز 60 ارب ڈالر سے زیادہ ہے، کیونکہ اسٹیکہاؤس اور گونٹل جیسے کریٹر کے ذریعے مخلوط لیکویڈیٹی اور غیر لیکویڈیٹی پوزیشنز کا پورٹ فولیو تعمیر کیا گیا ہے۔

اپولو نے معاہدہ پر دستخط کیا ہے اور 48 ماہ کے اندر زیادہ سے زیادہ 90 ملین MORPHO ٹوکن خریدنے کی منصوبہ بندی کی ہے، ¹⁵ جس سے اس کا مقصد Morpho کو ٹوکنائزڈ قرض کے تقسیم کے ذریعہ کے طور پر استعمال کرنا ہے۔ روایتی اثاثہ انتظام کمپنیاں ڈیپو بھی ایک تقسیم کا ذریعہ سمجھ رہی ہیں۔

کیوکن اب بھی بالغ مرحلے میں ہے۔ موجودہ منافع کا کچھ حصہ ٹوکن انعامات سے سبسڈی کیا جاتا ہے — جس کی 12% APY کا اعلان کیا گیا ہے، واقعی جذبی منافع صرف 4% ہو سکتا ہے، باقی ٹوکن انعامات سے آتا ہے۔ علاوہ ازیں، کسٹڈیٹرز کے لیے معیاری درجہ بندی نہیں ہے، اور جمع کرنے والوں کے لیے خطرہ جانچنے کے اوزار اب بھی محدود ہیں۔

D. ہر آن چین ایسٹی کے لیے گریڈنگ اور آمدنی کا تقسیم خریداروں کے طبقے کو وسعت دیتا ہے۔

ایک منفرد آمدنی کا ذریعہ صرف ایک خاص جوکھم کی ترجیح کو پورا کرتا ہے۔ ٹرینچنگ اسے متعدد مصنوعات میں تقسیم کرتا ہے، جہاں ہر مصنوعہ مختلف خریداروں کے لیے ترتیب دیا جاتا ہے: پہلے درجے کے حصص جو 4% آمدنی فراہم کرتے ہیں اور ترجیحی نقصان کی حفاظت کے ساتھ آتے ہیں، جو ساکھ والے ڈی اے او خزانے کے لیے موزوں ہیں؛ جبکہ دوسرے درجے کے حصص جو 12% آمدنی فراہم کرتے ہیں لیکن مرکوز نیچے کی طرف کے خطرے کو برداشت کرتے ہیں، نقصان برداشت کرنے والے اعلیٰ آمدنی کے طلبگاروں کو吸引 کرتے ہیں۔ ایک ہی بنیادی اثاثہ، دونوں قسم کے خریداروں تک پہنچتا ہے۔ رائیکو دان اور اسٹریٹا عام ٹرینچنگ لیئر بنانے والے ابتدائی منصوبے ہیں۔

پینڈل نے الگ کام کیا۔ اس نے قرضہ جو خطرہ کے لحاظ سے درجہ بندی نہیں کی، بلکہ کسی بھی آمدنی والے ٹوکن کو اصل رقم کے ٹوکن اور آمدنی کے ٹوکن میں تقسیم کیا، جس سے مالکین مقررہ شرح سود کو محفوظ کر سکتے ہیں یا متغیر آمدنی پر ٹریڈ کر سکتے ہیں۔ جب پینڈل کسی ٹوکنائزڈ RWA پر لاائو کرتا ہے، تو وہ اس RWA کو براہ راست خریدنے والوں کے لیے نئی مانگ پیدا کرتا ہے۔

آج کے دوران کور کیے گئے بنیادی اثاثوں کا دائرہ اب بھی محدود ہے، لیکن جب وہ بالغ ہوتے ہیں، تو ہر نیا بلاکچین پر آنے والا اثاثہ بنا ہوئے دوبارہ شروع نہ کیے جا سکتا ہے اور متعدد خریدار گروہوں کے لیے مصنوعات میں تقسیم کیا جا سکتا ہے۔

ای۔ لیوریج نے ہر بلوك چین پر موجود اثاثے کی مانگ کو کئی گنا بڑھا دیا ہے۔

جب ٹوکنائزڈ RWA کو قرضہ مارکیٹ کے لیے ضمانت کے طور پر فہرست کیا جائے گا، تو مالکین ایک لوپ (loop) کر سکتے ہیں: RWA جمع کریں، اسٹیبل کوائن ادھار لیں، اسی RWA کا مزید خریداری کریں، اور یہ سلسلہ جاری رکھیں۔ 5% کمائی والے ٹوکنائزڈ اثاثوں پر 2 سے 3 گنا لیوریج کے ساتھ قرضہ لاگت کو کم کرنے کے بعد، 8% سے 10% تک کی کمائی ممکن ہے۔ Gauntlet نے Morpho پر لیوریزڈ sACRED اسٹریٹجی کا انتظام کیا ہے، جبکہ Centrifuge کا JAAA Aave Horizon پر فہرست کر دیا گیا ہے، اور Resolv نے اسی طرح کی اسٹریٹجی میں ایک ارب ڈالر تک کا انvestment تجویز کیا ہے۔ ہر لوپ اسی اثاثے کے لیے نئے آغاز کے بغیر اضافی مانگ پیدا کرتا ہے۔

سکیمنل حدود کے ساتھ سائکل کارروائی: آن چین قرضہ فوری ہوتا ہے، لیکن JAAA کی خریداری کے لیے T+3 سیٹلمنٹ درکار ہوتی ہے، جس کی وجہ سے دو پاؤں کی دباؤ کے تحت بندش کی رفتار ایک جیسی نہیں ہے۔ نئے انفراسٹرکچر جیسے 3F Labs آن چین اور آف چین پاؤں کے درمیان سیٹلمنٹ کے فرق کو کم کرنے پر توجہ دے رہے ہیں۔ جب یہ فرق کم ہوگا اور مزید RWA کو ضمانت کے لیے اہل قرار دیا جائے گا، تو لیوریج ہر آن چین اثاثے کے لیے مسلسل مانگ بڑھائے گا۔

ہر طاقت دوسری کو مضبوط کر رہی ہے۔ ایک بار جب کوئی اثاثہ بلاکچین پر آ جائے، قابل ترکیب ہو جائے اور ضمانت کے اہل ہو جائے، تو خزانہ، گریڈنگ اور لیوریج سائکل، ہر ایک اپنی طرف سے اثاثے کے اپنے سطح سے زیادہ مانگ کو بڑھا دیتے ہیں۔

سہولت کے لیول سے ایپلیکیشن کے لیول تک، مواقع ہر جگہ دستیاب ہیں

- ٹوکنائزڈ نئے اثاثے

- نئے اثاثوں کو بلاکچین پر آسانی سے جوڑنے کے لیے بنیادی ڈھانچہ (مثلاً: ٹکڑوں والے مارکیٹس کو قابل سرمایہ کاری مصنوعات کے اکٹھے پلیٹ فارم میں اکٹھا کرنا)

- آمدنی کو دبائے بغیر ڈپلویمنٹ اور ریڈیمپشن کے فرق کو پُر کرنے کی حکمت عملی، یا آن چین اور آف چین دونوں پہلوؤں کے درمیان سیٹلمنٹ کے فرق کو مکمل طور پر ختم کرنے کی حکمت عملی

- اس سے پہلے کہ بنیادی اثاثے مکمل طور پر ٹوکنائز ہو جائیں، آمدنی کے خطرے کو بلاکچین پر مرکب مصنوعات میں شامل کریں

- بڑے ڈیپلویمنٹ اور کریٹر کی پرکشش کی مجبوریوں سے نکلنے والی نئی تقسیم کی شکل، یا ادارہ جاتی سرمایہ کے لیے نئے راستے کھولنا

- ہر RWA کو مختلف قسم کے صارفین کے لیے سروس فراہم کرنے کے لیے نئی بنیادی ڈھانچہ بنایا جائے گا

ہر بلاکچین پر ڈالا گیا ایسٹیٹ، اگلے ایسٹیٹ کو شامل کرنا آسان بناتا ہے اور اس کی بنیادی سہولیات کو زیادہ قیمتی بناتا ہے۔

تحقیقی طریقہ

ہم نے مالی صنعت کے ڈیٹا بیس، اکیڈمک مقالوں، ریگولیٹری دستاویزات اور ماہرین کے گائیڈ لائنز کا جائزہ لے کر 15 اثاثہ زمرے پر مشتمل 501 مستقل آمدنی کے ذرائع کو ترتیب دیا۔ ہم نے 34 آمدنی کے ذرائع کو مسترد کر دیا جو غیر منتقلی قانونی تعلقات (FDIC بیمہ شدہ سپاٹ ڈپازٹ، 401(k) خود قرضہ)، خاص قانونی علاقوں کے ٹیکس فوائد (کم آمدنی والے گھروں کے ٹیکس کریڈٹ LIHTC، کینیڈا کے انٹریسٹ ری سیٹ پریفرڈ شیئرز، 1031 ایکسچینج ٹولز) یا فعال مارکیٹ سے محروم (امریکی ریکوری اینڈ ری انوسٹمنٹ ایکٹ بانڈز 2010 میں منقضی ہو گئے، ٹرسٹ پریفرڈ شیئرز دوڈ-فرینک ایکٹ کے بعد منع کر دیے گئے) پر انحصار کرتے تھے۔ باقی 467 ذرائع تجزیہ کے نمونہ کا حصہ بناتے ہیں۔ مکمل طبقہ بندی کی فہرست قابل ڈاؤن لوڈ CSV فائل میں دستیاب ہے، جس میں مسترد ہر ذریعہ کے لیے مسترد کرنے کا سبب بھی درج ہے۔

آن لائن حالت کو درج ذیل طریقے سے طے کیا جاتا ہے: rwa.xyz کے ذریعہ ٹریک کیے جانے والے 727 تقسیم شدہ اثاثوں کو ہماری درجہ بندی کی فہرست میں متعلقہ آمدنی کے ذرائع سے مطابقت دی جاتی ہے، اور rwa.xyz کے ذریعہ ٹریک نہیں کیے جانے والے آن لائن پروڈکٹس (DePIN پروٹوکول، کاربن کریڈٹ پلیٹ فارمز، میوزک رائلٹی ٹوکن) کے ساتھ مکمل کیا جاتا ہے۔ اگر کسی ذریعے کا کم از کم ایک مطابقت پایا گیا پروڈکٹ آن لائن سائز 50 ملین ڈالر یا اس سے زیادہ ہو، تو اسے "ٹوکنائزڈ" کہا جائے گا؛ اگر آن لائن پروڈکٹ موجود ہو لیکن سب 50 ملین ڈالر سے کم ہوں، تو اسے "جزوی طور پر ٹوکنائزڈ" کہا جائے گا؛ اگر کوئی آن لائن پروڈکٹ موجود نہ ہو، تو اسے "ٹوکنائزڈ نہیں" کہا جائے گا۔ ٹوکنائزڈ اثاثے (سونا، چاندی) اور پرائیویٹ ایکوئٹی کو آمدنی کے ذرائع کی مطابقت سے باہر رکھا جاتا ہے کیونکہ وہ آمدنی نہیں پیدا کرتے۔ ٹوکنائزڈ شئیرز کو تقسیمہ کی منتقلی ابھی تک آن لائن خودکار نہیں ہوئی ہے، اس لیے انہیں "جزوی طور پر ٹوکنائزڈ" کے طور پر محدود کیا جاتا ہے۔

ہر لانچ تاریخ کو لانچ ٹائم لائن گراف میں کم از کم ایک مستقل ذریعے سے تصدیق کیا گیا ہے: پروٹوکول کی نیوز ریلیز، چین پر کنٹریکٹ ڈپلویمنٹ ٹائم اسٹیمپ، SEC دستاویزات یا مالی خبروں کی رپورٹس۔ تین اثاثے جن کی لانچ تاریخ کو مستقل طور پر تصدیق نہیں کیا جا سکا، ہٹا دیے گئے: PKH2 (ایک ایسا لکویڈ نیٹ ورک مائننگ ٹکٹ جس کا کوئی عوامی بلاک براؤزر نہیں ہے)، BELIF (ایک ایسا بورلے سپلٹ پورٹ فولیو جس کے بارے میں میڈیا رپورٹنگ محدود ہے) اور CFSRS (ایک ایسا ہانگ کانگ نئے فنڈ جس کے بارے میں جاری کے وقت کوئی مستقل رپورٹنگ نہیں تھی)۔ ان تینوں کو نچلے ڈیٹا سیٹ میں برقرار رکھا گیا ہے اور دوسرے گرافوں میں ظاہر ہوتے ہیں۔