لکھنے والی: کلو، چین کیچر

سالوں سے، ٹوکنائزیشن کو کرپٹو کرنسی کے لیے وال سٹریٹ کی پل کے طور پر پیش کیا گیا ہے۔ گورنمنٹ بانڈز کو بلاکچین پر لانا، ٹوکنائزڈ فنڈز جاری کرنا، اور شیئرز کو ڈیجیٹل بنانا — تمام کا منطق ایک ہی ہے: جب تک اثاثہ بلاکچین پر نہیں چلا جاتا، ادارتی فنڈز خود بخود اس کے ساتھ شامل نہیں ہوتے۔

لیکن ٹوکنائزیشن خود کبھی بھی آخری مقصد نہیں ہے۔ DWF Ventures کا خیال ہے کہ ادارتی مارکیٹ کو کھولنے کا اصل کلید، اثاثوں کو ڈیجیٹل بنانا نہیں، بلکہ آمدنی کو فنانسائز کرنا ہے۔

2025 کے بعد سے، DeFi کی کل بند شدہ قیمت (TVL) تقریباً 1150 ارب امریکی ڈالر سے بڑھ کر 2370 ارب امریکی ڈالر سے زیادہ ہو گئی، جس کا بنیادی سبب اب صرف سپیکولیٹو انفرادی صارفین نہیں بلکہ حقیقی سطح پر ادارہ جاتی فنڈز اور RWA ہیں۔ آج ادارہ جات صرف مشاہدہ نہیں کر رہے، بلکہ DeFi کو سرمایہ لگانے کے لیے ایک بنیادی ڈھانچہ سمجھنے لگے ہیں۔

کہا جا سکتا ہے کہ وال اسٹریٹ کی حقیقی طور پر دیکھنا چاہتی ہے وہ DeFi، جو "ایسٹس کو چین پر رکھنا" سے گزرتی ہوئی "پروگرامیبل، ری کمبائن کرنا اور ب проц کے خطرے کو ہیڈج کرنا" والی فکسڈ انکم انفراسٹرکچر کی طرف منتقل ہو گئی ہے۔ آج ہم TVL اور RWA ڈیٹا، انسٹیٹیوشنل پروٹوکول کے مثالوں، آمدنی ٹوکنائزیشن کے نظریات اور خفیہ کاری اور مطابقت کے عملی طریقوں سے یہ محسوس کر سکتے ہیں کہ یہ تبدیلی پہلے ہو چکی ہے۔

TVL اور اداراتی ڈیٹا: ادارے کون سی لیول کو بھر رہے ہیں؟

تیسرے تریماہ 2025 کے دوران، DeFi کا TVL سال کے آغاز میں تقریباً 115 ارب امریکی ڈالر سے بڑھ کر 237 ارب امریکی ڈالر ہو گیا، جبکہ اسی دوران آن لائن فعال والٹس کی تعداد میں 22 فیصد کمی آئی، DappRadar کے ڈیٹا سے واضح ہوتا ہے کہ اس بڑھوتے کا سبب عام صارفین نہیں بلکہ "بڑی رقم، کم تعدد" والی ادارتی فنڈنگ ہے۔

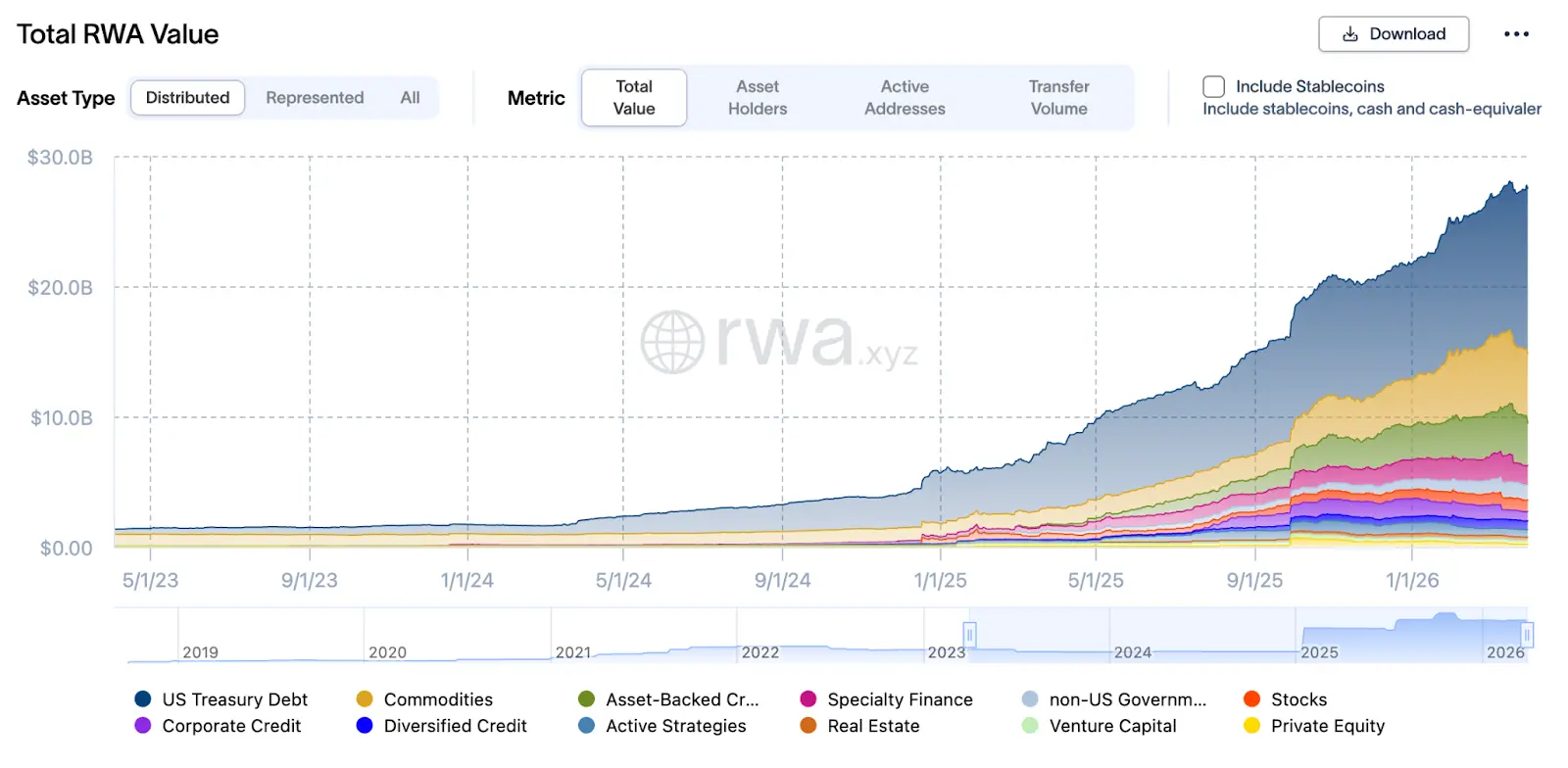

اس ساخت میں سب سے اہم RWA ہے: 31 مارچ 2026 تک، RWA کی کل قیمت 27.5 ارب ڈالر تک پہنچ گئی، جو مارچ 2025 کے 8 ارب ڈالر کے مقابلے میں ایک سال میں 2.4 گنا سے زیادہ کا اضافہ ہے۔ اس قسم کے اثاثے، جیسے Aave Horizon، Maple Finance، Centrifuge جیسے پروٹوکولز کے ذریعے، اداروں کے طرف سے اسٹیبل کوائن قرضوں کے لیے ضمانت کے طور پر استعمال ہوتے ہیں، جس سے "آن چین repo (ری-پرچیز معاہدہ)" کا دوبارہ ضمانت کا چکر تشکیل پاتا ہے۔

Aave Horizon کے مثال کے طور پر، 2025 کے آخر تک اس کا RWA مارکیٹ تقریباً 540 ملین امریکی ڈالر کے اثاثوں کو جمع کر چکا ہے، جس میں Superstate کے USCC، RLUSD اور Aave کے GHO جیسے اسٹیبل کوائن، اور VBILL جیسے متعدد US ٹریژری اثاثے شامل ہیں، جن کی سالانہ منافع کی شرح تقریباً 4–6% کے درمیان ہے۔ اس قسم کی ساخت دراصل "انسٹیٹیوشنل ورژن آف مانی مارکیٹ فنڈ" ہے: فرنٹ اینڈ پر ٹوکنائزڈ ٹریژری بانڈز اور ٹِلز، بیک اینڈ پر اسٹیبل کوائن لِکوڈ پول، اور درمیان میں اسمارٹ کنٹریکٹس خودکار طور پر سود، دوبارہ فنانسنگ اور لِکویڈیشن کا انتظام کرتے ہیں۔

ہولڈ سے آپریٹ تک: ادارے آن چین ریپو کھیل رہے ہیں یا فکسڈ انکم

روایتی فکسڈ انکم مارکیٹ میں، بانڈ صرف سود کمانے کا ذریعہ نہیں ہوتے؛ انہیں ریپو (ریپرچیس) کے لیے استعمال کیا جاتا ہے، دوبارہ مالکانہ بنایا جاتا ہے، تقسیم کیا جاتا ہے، اور ساختی مال کے ساتھ جوڑا جاتا ہے، جس سے سرمایہ کی کارکردگی کا چرخ بن جاتا ہے۔ 2025 کے DeFi میں، یہ منطق شروع ہو چکا ہے۔

میپل فنانس کا 2025 میں TVL 297 ملین امریکی ڈالر سے بڑھ کر 31 ارب امریکی ڈالر سے زیادہ ہو گیا، کچھ اوقات میں 33 ارب امریکی ڈالر کے قریب پہنچ گیا، جس کا بنیادی سبب ادارہ جات کا RWA قرضہ مارکیٹ میں داخل ہونا ہے، جہاں انہوں نے نجی قرضے اور کاروباری قرضے کو ٹوکنائز کر کے "آف-چین" اسٹیبل کوائن قرضہ اور دوبارہ فنانس کے لیے استعمال کیا۔

سینٹریفیج SMEs کے قرضے، ٹریڈ فنانسنگ اور رسیوبلز کو بلاکچین پر اثاثوں میں تبدیل کرنے پر توجہ مرکوز کرتا ہے۔ اب تک، اس کا ایکوسسٹم 10 ارب ڈالر سے زائد TVL کو مینیج کر چکا ہے اور پرائیویٹ کریڈٹ سے لے کر اعلیٰ ترین مائع امریکی ٹریزری بانڈز تک کئی منفرد اثاثہ پولز کو کامیابی کے ساتھ ترقی دی ہے۔

اسی طرح، سینٹریفیج نے ٹاپ DeFi پروٹوکولز جیسے اسکائی (سابقہ میکرڈو) کے ساتھ گہری اندراج کی ہے؛ اسکائی کے ساتھ تعاون کے ذریعے، میکرڈو اپنے ریزرو کو حقیقی کاروباری قرضوں میں لگا سکتا ہے، جس سے اسٹیبل کوائن DAI کو حقیقی آمدنی کی بنیاد ملتی ہے؛ اور ایی، دونوں نے مل کر ایک مخصوص RWA مارکیٹ تخلیق کی ہے، جہاں KYC سے گزرنے والے ادارہ جات Centrifuge کے اثاثہ پرچے کو ضمانت کے طور پر استعمال کرکے پروٹوکول کے درمیان لیکوڈٹی کا دائرہ وسعت دے سکتے ہیں۔

آمدنی ٹوکنائزیشن اور آمدنی ٹریڈنگ مارکیٹ: ب процентی خطرہ کو ہیڈج کیا جا سکتا ہے؟

اگر وال اسٹریٹ کے فکسڈ انکم مارکیٹ کو ایک آرکیٹیکچر ڈائیگرام کے طور پر بنایا جائے، تو آپ کچھ اہم ماڈیولز دیکھیں گے: اصل رقم اور سود کو الگ کیا جا سکتا ہے (مثلاً زیرو کپن بانڈ، اسٹرپڈ کپن)، ب проц ریسک کو الگ طور پر ٹریڈ اور ہیج کیا جا سکتا ہے، اور لکویڈیٹی اور کمپلائنس کو الگ کیا جا سکتا ہے لیکن انٹرمیڈی وئیر کے ذریعے جڑا جا سکتا ہے۔

مئی 2025 میں، arXiv پر ایک مقالہ جس کا عنوان “Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi” ہے، نے “yield tokenization” کا پہلا رسمی فریم ورک پیش کیا: آمدنی کے اثاثوں کو “پرنسپل ٹوکن PT (Principal Token)” اور “آمدنی ٹوکن YT (Yield Token)” میں تقسیم کیا جائے، اور سود کے خطرات کی قیمت گذاری اور ہیج کرنے کے لیے SDE (تصادفی تفریقی مساوات) اور بلا آربٹریج فریم ورک استعمال کیا جائے۔

یہ ڈیزائن کچھ پروٹوکولز میں لاگو کر دیا گیا ہے۔ پینڈل فنانس کے مثال کے طور پر، پینڈل ایک خصوصی ڈیزائن کیا گیا ییلڈ ایم ایم استعمال کرتا ہے، جس کا قیمت کا منحنی وقت کے ساتھ تبدیل ہوتا ہے (وقت کا فیکٹر)، جس سے یہ یقینی بنایا جاتا ہے کہ PT کی قیمت اپنی ادائیگی کی قیمت پر واپس آ جائے، اور یہ مکانزم صارفین کو خطرے کے مطابق تقسیم کرنے کی اجازت دیتے ہیں (مثال کے طور پر: ثابت شرح کی ضرورت والے PT خریدتے ہیں، جبکہ آمدنی کے سپیکولیٹرز YT خریدتے ہیں)۔

اس کا مطلب یہ ہے کہ آمدنی کی ساخت کو "ماڈیولر" طور پر ڈالا جا سکتا ہے، جو روایتی سرمایہ کاری ماڈلز (جیسے مدت، DV01، ب процентی خطرہ کا حصہ) میں براہ راست ڈالا جا سکتا ہے؛ ب процентی خطرہ صرف آف چین فیچرز یا IRS کے ذریعے ہی نہیں، بلکہ آن چین "آمدنی ٹوکن" کے تجارت کے ذریعے بھی ہڈج کیا جا سکتا ہے، جس سے ب процентی خطرہ کو فوری اور شفاف طریقے سے ہڈج کیا جا سکتا ہے، جس سے فنڈز کی کارکردگی میں کافی اضافہ ہوتا ہے۔

حقیقی دنیا میں دو بڑی پریشانیاں: خفیہ رکھنا اور قانونی تقاضے

تاہم، یہاں تک کہ DeFi کا TVL ایک ارب ڈالر سے آگے نکل جائے، ادارہ جاتی فنڈز کا بڑے پیمانے پر流入 اب بھی دو اہم پریشانیوں: خفیہ رہائی اور مطابقت کے باعث رکا ہوا ہے۔

پہلا مسئلہ: پبلک چین کے پوزیشنز شفاف ہیں، کلیئرنگ پوائنٹس سب دیکھے جا رہے ہیں

مین لین پر، ہر لین دین اور پتے کا مالیاتی ریکارڈ عوامی طور پر دکھائی دیتا ہے، جو اداروں کے لیے بہت بڑا خطرہ ہے۔ ٹریڈنگ اسٹریٹجی، لیوریج لیول، اور کلیئرنگ پوائنٹس کو مقابلہ کرنے والے مکمل طور پر جان سکتے ہیں، اور ان کے خلاف خاص طور پر شارٹ اور کلیئرنگ کی جا سکتی ہے۔ جب بھی لکویڈٹی کا دباؤ یا قیمت میں تبدیلی آئے، تو نفرتی طرف سے مخصوص پتے پر آرڈر دیا جا سکتا ہے تاکہ نقصان بڑھایا جا سکے، جو ادارہ جاتی فنڈز کے DeFi میں مکمل طور پر شامل نہ ہونے کا ایک بنیادی سبب ہے۔

یہاں، صفر جانکاری ثبوت شاید ایک اہم حل کے طور پر کام کر سکتا ہے۔ یہ اداروں کو اپنی قانونی حیثیت کو ریگولیٹرز کو ثابت کرنے کی اجازت دیتا ہے، جبکہ معلومات باہر نہیں ہوتیں۔ خاص طور پر، ریگولیٹرز اداروں کی قانونی تقاضوں کی تصدیق کر سکتے ہیں، جبکہ دوسرے مارکیٹ پارٹیز ادارے کے مکمل پوزیشن اور کلیئرنگ پوائنٹس نہیں دیکھ سکتے۔ یہی وہ پرائیویسی لیئر ہے جسے وال سٹریٹ حقیقت میں چاہتا ہے، "مکمل طور پر انانومس" نہیں، بلکہ "بزنس سیکرٹس کو فاش کئے بغیر کمپلائنس کی ضرورت پوری کرنا"۔

دوسرا مسئلہ: KYC، پابندیوں کی جانچ، اور آڈٹ کو معاہدے کے اندر ہی ڈالنا ضروری ہے

اداروں کا دوسرا سرخ خط یہ ہے: مطابقت کو بعد میں ایک اضافہ نہیں بلکہ اصل میں ڈالا جانا چاہیے۔ روایتی فنانس میں، KYC، پابندیوں کی جانچ، اور آڈٹ کی درخواستیں پہلے سے ہی سیٹلمنٹ سسٹم اور ٹریڈنگ پروسیجرز میں ڈال دی گئی ہیں، لیکن بہت سے DeFi پروٹوکولز میں یہ جانچیں اب بھی "فرنٹ اینڈ انٹری" یا "مابینی درمیانی طرف" تک محدود ہیں، نہ کہ پروٹوکول لا جک میں براہ راست شامل کی گئی ہیں۔

ادارے یہ انتظار کر رہے ہیں کہ KYC اور پابندیوں کی جانچ صرف "صارف کی طرف سے شناختی دستاویزات اپ لوڈ کرنا اور صرف اعتماد پر انحصار کرنا" نہ ہو، بلکہ کوئی ماڈیول یا مڈل ویئر ہو جو چین پر شناخت اور پابندی فہرستوں کی تصدیق کر سکے، بغیر مکمل ڈیٹا کو ظاہر کیے؛ اور ساتھ ہی، آڈٹ اور نگرانی کی درخواستوں کو بھی "قابل تصدیق قواعد" کے طور پر براہ راست لکھا جا سکے، جیسے: کسی مالیاتی لین دین کو صرف ایک مخصوص احکامات کے تحت ہی انجام دیا جا سکے، یا کسی پتے کا خطرہ کسی حد سے زیادہ نہ ہو۔

IOSCO نے 2025ء کے نومبر میں "فینانشل ایسٹس کا ٹوکنائزیشن" کی رپورٹ میں DLT (ڈسٹریبیوٹڈ لیڈجر ٹیکنالوجی) پر "قابل تصدیق کمپلائنس قواعد" اور "شفاف لیکن کنٹرولڈ آڈٹ پاتھ" کی ضرورت پر زور دیا ہے۔ کچھ ادارہ گرائی DeFi پلیٹ فارمز نے "کمپلائنس ماڈیولز" کا تجربہ شروع کر دیا ہے، جن میں KYC، AML، سانکشن سکریننگ اور ریگولیٹری رپورٹنگ، باہری ٹولز یا بعد میں کی جانے والی ترمیم کے بجائے پروٹوکول لیول پر براہ راست ڈال دی جاتی ہیں۔

اختتام: وال اسٹریٹ کو DeFi کیسی چاہیے؟

اصلی سوال پر واپس آتے ہوئے، وال اسٹریٹ کو DeFi کیسی چاہیے؟ پہلا، ایک زیادہ جدید اثاثہ تسویہ اور سروس فراہمی نظام جو عالمی مطابقت پذیر بنیادی ڈھانچے سے بے خود جُڑ سکے اور ادارتی سطح کا تحفظ فراہم کرے؛ دوسرا، آمدنی کے ڈھانچے میں روایتی ثابت آمدنی مارکیٹ کے سود کے تقسیم اور ہیج کرنے کے منطق کو درست طریقے سے نقل کرنا، جس سے خطرات کو ماڈولر بنایا جا سکے؛ تیسرا، مطابقت اور حفاظت کے لیے صفر جانکاری ثبوت کے ذریعے “قابل تصدیق مطابقت” اور “پروگرامی ریسک کنٹرول” کو پروٹوکول کی بنیاد میں ڈالنا، تاکہ خفیہ رہائش اور تنظیمی نگرانی کے درمیان توازن حاصل ہو۔

روایتی فنانس کو بدلنا ہمیشہ وال اسٹریٹ کے اختیارات میں شامل نہیں تھا، بلکہ اس کا مطلب ہے کہ ایک متوازی دنیا میں، کیپٹل، خطرہ اور ریٹرن کو پروگرامی طریقے سے زیادہ لچکدار انداز میں دوبارہ ترتیب دیا جا سکے۔