لکھنے والہ: کیٹرینا ،پورٹل وینچرز کی شراکت دار

ترجمہ: جیاہوان، ChainCatcher

کرپٹو کرنسی ویچر کیپٹل اب ایک اہم نقطہ پر ہے۔ گزشتہ تین دور میں، ٹوکن نکاسی ہمیشہ زیادہ منافع کا اہم سبب رہی ہے، لیکن اب یہ ایک بڑی دوبارہ ترتیب کا تجربہ کر رہی ہے۔ ٹوکن کی قیمت کی تعریف کو ابھی تازہ ترین طور پر دوبارہ لکھا جا رہا ہے، لیکن صنعت کا معیاری جائزہ فریم ورک ابھی تک موجود نہیں ہے۔

کیا ہوا؟

اس بار، کرپٹو مارکیٹ کی ساخت کو ایک ساتھ متعدد بے مثال طاقتوں نے متاثر کیا اور بالکل الٹ دیا:

1. HYPE کے آغاز نے ٹوکن مارکیٹ کو جگا دیا، اس نے ثابت کیا کہ ٹوکن کی قیمتیں حقیقی آمدنی سے سنبھالی جا سکتی ہیں، جس کی نو یا دس رقمی آمدنی میں سے 97% سے زائد آمدنی چین پر پیدا ہوئی ہے۔

یہ بازار کو ان گورننس ٹوکنز کے لیے جو صرف کہانیوں پر ٹکے ہوئے ہیں اور جن کے بنیادی اعداد و شمار خالی ہیں، مکمل طور پر نکال دیتا ہے — وہ L1 اور "گورننس ٹوکن" جو صرف سیکورٹیز قانون کی ابہام کو دور کرنے کے لیے وجود میں آئے تھے (جو ب безپیس کی ترسیل کو ناممکن بناتا تھا)۔ HYPE نے تقریباً ایک رات میں بازار کی توقعات کو ری سیٹ کر دیا: آج، آمدنی کو زیادہ سختی سے جانچا جا رہا ہے اور یہ داخلے کا بنیادی معاوضہ بن چکی ہے۔

2. دیگر ٹوکن پروجیکٹس پر ہونے والا سلسلہ وار اثر

2025 تک، اگر آپ کے پاس آن چین آمدنی ہے، تو آپ کو سیکورٹی کے طور پر سمجھا جائے گا؛ اور HYPE کے بعد، اگر آپ زیادہ تر ہیج فنڈز سے پوچھیں، تو وہ آپ کو بتائیں گے کہ اگر آپ کے پاس آن چین آمدنی نہیں ہے، تو آپ کی قیمت صفر ہو جائے گی۔ اس سے زیادہ تر پراجیکٹس، خاص طور پر غیر DeFi پراجیکٹس، ایک مشکل صورتحال میں پھنس گئے اور جلد بازی میں اپنے آپ کو موزوں بنانے لگے۔

3. PUMP نے سسٹم کو حیران کن سپلائی شاک فراہم کیا۔

میم کرنسی کی جنون نے آفر کی بڑھتی ہوئی مقدار کے ذریعے، توجہ اور لیکویڈیٹی کو بٹو کرکے مارکیٹ کی ساخت کو بنیادی طور پر متاثر کیا ہے۔ صرف سولانا پر، نئے ٹوکن کی تعداد سالانہ تقریباً 2-4 ہزار سے بڑھ کر اپنے اعلیٰ نقطہ تک 4-5 لاکھ ہو گئی۔ اس نے اصل میں بہت زیادہ نہ بڑھنے والے لیکویڈیٹی کے کیک کو تقریباً بیسواں حصہ بنادیا۔ اسی طرح، زیادہ سے زیادہ منافع کی تلاش میں، اسی خریدار گروہ کی توجہ اور فنڈز شیئرز کے بجائے میم کرنسیز پر منتقل ہو گئے ہیں۔

4. چھوٹے سرمایہ کاروں کی ٹریڈنگ کی رقم تیزی سے تقسیم ہو رہی ہے۔

پیش بینی بازار، اسٹاک پرپ اور لیوریج ETF ٹریڈنگ اب اصل میں شمیر کریپٹو کے لیے مختص ہونے والے فنڈز کے ساتھ براہ راست مقابلہ کر رہے ہیں۔ اس کے علاوہ، ٹوکنائزیشن ٹیکنالوجی کی بالغ ہونے کے ساتھ، بڑے اسٹاکس کے لیوریجڈ ٹریڈنگ کا امکان پیدا ہو گیا ہے، جو زیادہ تر شمیر کریپٹو کی طرح صفر ہونے کے خطرے سے محظوظ نہیں ہیں اور ان پر بہت زیادہ تنظیمی ضوابط عائد ہیں اور وہ زیادہ شفاف ہیں، جس سے معلومات کا فرق کم ہو جاتا ہے۔

نتیجہ یہ ہوا کہ ٹوکن کی زندگی کا دورہ بہت کم ہو گیا: اچانک اعلیٰ سے کم ترین تک کا دورہ تیز ہو گیا، اور عام سرمایہ کاروں کا ٹوکن کو رکھنے کا جذبہ تیزی سے گر گیا، جس کی جگہ تیز تر مالیاتی گردش نے لے لی۔

ہر VC اپنے اور اپنے ہم منصوبہ کاروں کے ساتھ کچھ بڑے سوالات پوچھ رہا ہے

کیا ہم شیئرز، ٹوکنز، یا دونوں کا مجموعہ بیچ رہے ہیں؟

اس کا سب سے بڑا چیلنج یہ ہے کہ ہمارے پاس ٹوکن پروجیکٹس کی قیمت میں اضافے کے لیے کوئی نیا بہترین عملی دستور نہیں ہے — حتیٰ کہ Aave جیسے سب سے کامیاب پروجیکٹس کو بھی DAO اور شیئر کے درمیان تنازعات کا سامنا ہے۔

2. آن چین ویلیو اکومولیشن کی بہترین عملی تجاویز کیا ہیں؟

سب سے عام بات ٹوکن خریدنے کی ہے، لیکن اس کا مطلب یہ نہیں کہ یہ درست ہے۔ ہم طویل عرصے سے مقبول ٹوکن خریدنے کے رجحان کے خلاف رہے ہیں: یہ زہریلا ہے اور ایسے بنیادی کارکن جو حقیقی آمدنی رکھتے ہیں، انہیں پریشان کرتا ہے۔

یہ حوصلہ اپنی جگہ پر نہیں ہے: شیئر خریداری کمپنی کے نمو کے لیے سرمایہ کاری مکمل ہونے کے بعد ہوتی ہے، جبکہ کرپٹو کرنسی کی خریداری کو اب ہر وقت مانگا جا رہا ہے، جو سادہ سرمایہ کاروں/عوامی تصورات (ایک مکمل طور پر بے ثبات اور غیر منطقی چیز) کے تحت ہوتی ہے۔

آپ 10 ملین امریکی ڈالر کو بے کار جلا سکتے ہیں جو دوبارہ سرمایہ کاری کے لیے استعمال ہوتے، اور اگلے دن یہ قیمتیں کسی بھی تصادفی مارکیٹ میکر کے کلیئرنگ ہونے کی وجہ سے ختم ہو سکتی ہیں۔

کمپنیاں اپنے شیئرز کم قیمت پر ہونے پر ریمپس کرتی ہیں۔ جبکہ ٹوکن ریمپس مختلف مراحل میں پہلے ہی ہو جاتے ہیں، اس لیے عام طور پر مقامی اعلیٰ نقاط پر کیے جاتے ہیں۔

خاص طور پر اگر آپ ایک B2B کاروبار ہیں جو آف چین آمدنی پیدا کرتا ہے، تو یہ بالکل بے کار کام ہے۔ میری رائے میں، جب تک آپ کی آمدنی 20 ملین امریکی ڈالر سے کم ہے، تو صرف ریٹیل انویسٹرز کو خوش کرنے کے لیے回购 کرنا اور پیسے کو نمو میں دوبارہ سرمایہ کاری نہ کرنا بالکل بھی منطقی نہیں ہے۔

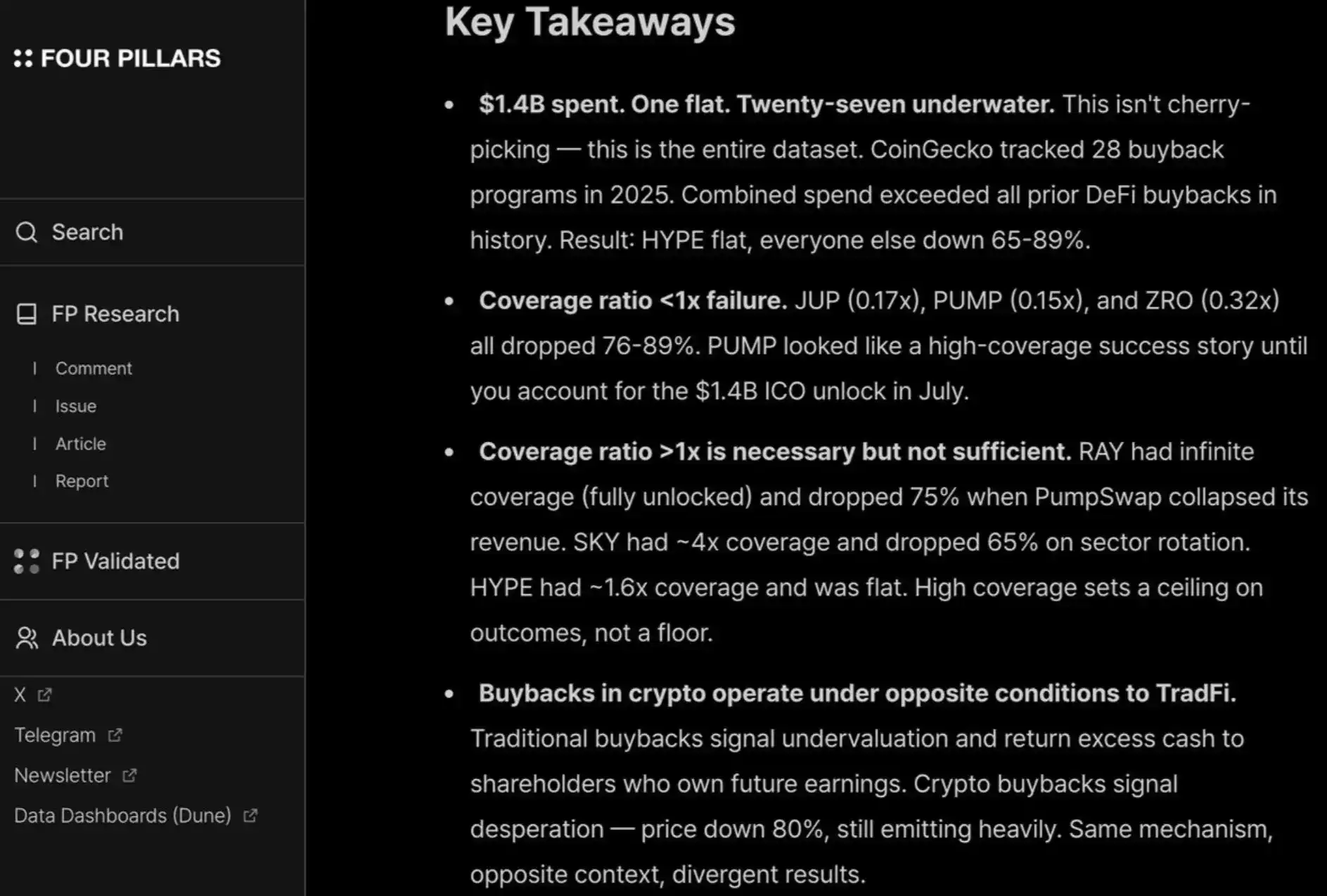

میں فورپلیئرز کی اس رپورٹ کو بہت پسند کرتا ہوں، جس میں دس ارب تک کے ریمپرچیز کے لیے تقریباً کوئی اثر نہیں ہوتا جو منصوبے کو لمبے مدتی قیمتی بنیاد فراہم کرنے میں مدد کرتے ہیں۔

اس کے علاوہ، چھوٹے سرمایہ کاروں اور ہیج فنڈز کو خوش رکھنے کے لیے، آپ کو HYPE کی طرح مستقل اور شفاف طریقے سے ریمپس خریدنا ہوگا۔ اس کے باوجود کہ PUMP کا سود کی شرح (مکمل تھلی ہوئی تخمینہ پر مبنی) صرف 6 گنا ہے، کیونکہ عوام ان پر "اعتماد" نہیں کرتا — حالانکہ انہوں نے اصل میں خزانہ میں جانے والے 1.4 ارب ڈالر کی آمدنی کو واقعی جلادیا ہے۔

"بے کار خرچ کیے بغیر کام کرنے والے آن چین ویلیو اکومولیشن میکنزم" کے بارے میں مزید مطالعہ کے لیے مواد یہاں دیا گیا ہے

3. کرپٹو پریمیم مکمل طور پر ختم ہو جائے گا؟

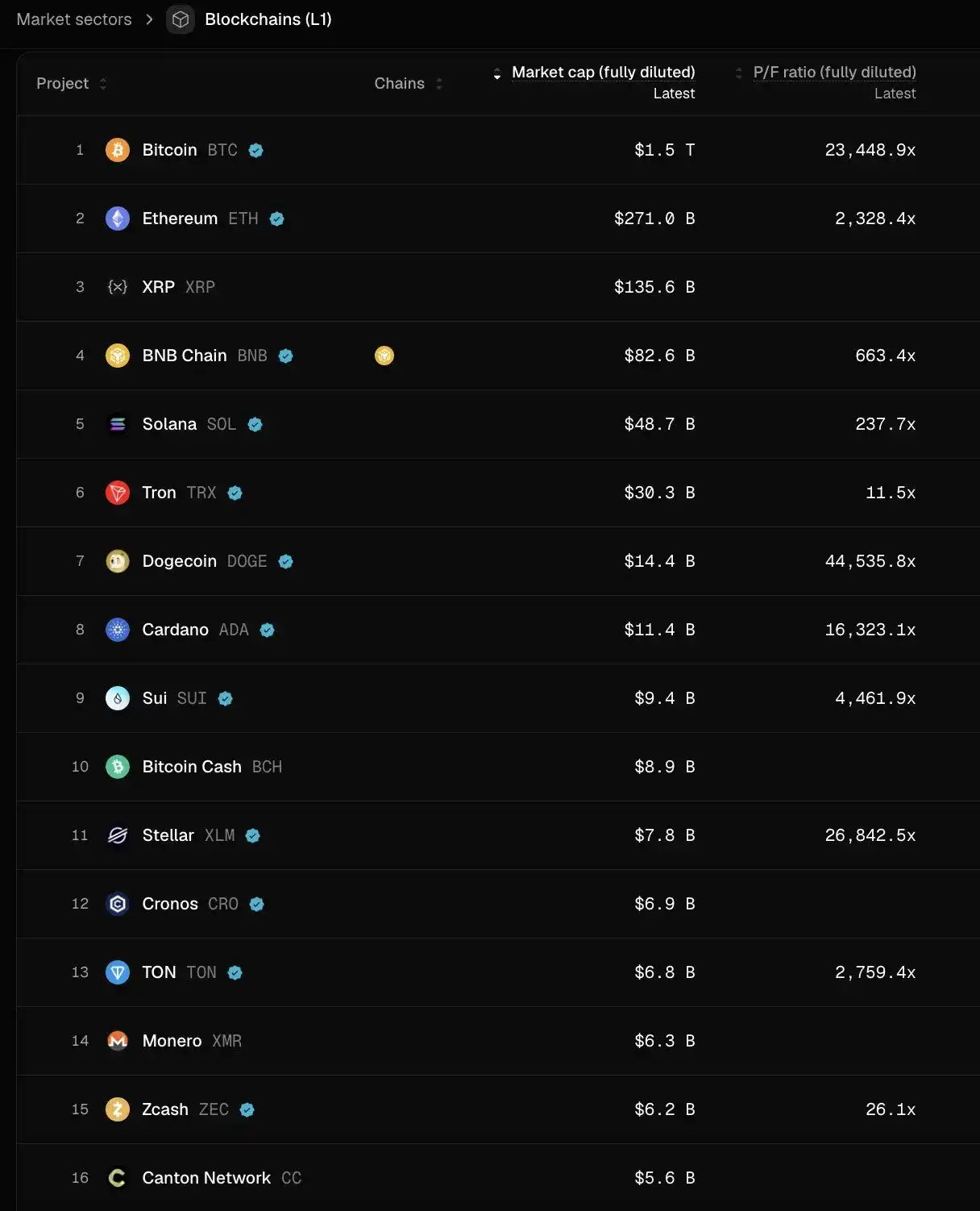

اس کا مطلب یہ ہے کہ مستقبل میں تمام پروجیکٹس کی قیمت اسی طرح تعین کی جائے گی جیسے کہ عوامی شیئرز کی (آمدنی کے تقریباً 2 سے 30 گنا)۔ اس کا مطلب کچھ سوچنے کے لیے دیں — اگر یہ سچ ثابت ہوا، تو ہم دیکھیں گے کہ زیادہ تر L1 پبلک چینز کی قیمتیں اب سے 95 فیصد سے زیادہ گر جائیں گی، صرف TRON، HYPE اور دیگر آمدنی پیدا کرنے والے DeFi پروجیکٹس جیسے استثناء کے ساتھ۔ اور یہ تو اس صورت میں بھی ہے جب ٹوکن وصولی کو مدنظر نہیں رکھا جا رہا۔

ذاتی طور پر، میں نہیں سوچتا کہ یہ صورتحال ہوگی — HYPE نے انتہائی استثنائی توقعات قائم کر دی ہیں جس سے کئی سرمایہ کار پہلے دور کی اسٹارٹ اپ کمپنیوں کے "پہلے دن کی آمدنی/صارفین کی طرف راغب ہونے" کے لیے بے صبر ہو گئے ہیں۔ ادائیگی اور DeFi کمپنیوں جیسی مستقل نوآوریوں کے لیے، ہاں، یہ ایک منطقی توقع ہے۔

لیکن بہت بڑی نوآوری کو تعمیر، جاری کرنے، بڑھنے اور پھر آمدنی کے اسٹیلر اضافے تک پہنچنے میں وقت لگتا ہے۔

گزشتہ دو دوروں میں، ہم نے جسے "انقلابی ٹیکنالوجی" کہا جاتا ہے، اس کے لیے زیادہ صبر اور نااہل خوشی دکھائی — نئی L1 چینز، Flashbots/MEV کے پیچیدہ تصورات تک جو 8-9 ویں دور تک فنڈنگ حاصل کرتے رہے، لیکن اب ہم نے اس کے برعکس صرف DeFi منصوبوں کو ہی سپورٹ کرنے کا فیصلہ کر لیا ہے۔

پییل واپس آئے گا۔ جبکہ DeFi منصوبوں کا جائزہ لینے کے لیے "مقداری" بنیادی اقدار کا استعمال صنعت کی بالغت کے لیے ایک صاف فائدہ ہے، لیکن DeFi کے باہر کی شریحوں کے لیے "گुنگی" بنیادی اقدار کو بھی مدنظر رکھنا ضروری ہے: ثقافت، ٹیکنالوجی کا نوآوری، تباہ کن تصورات، حفاظت، مرکزیت سے آزادی، برانڈ کا اثاثہ اور صنعتی ربط۔ اور یہ خصوصیات صرف TVL اور چین پر خرید و فروخت میں ظاہر نہیں ہوتیں۔

اب کیا کریں؟

ٹوکن پروجیکٹس کی ریٹرن کی توقعیں کافی حد تک کم ہو چکی ہیں، جبکہ ایکوٹی بزنس میں اتنی ہی شدید کمی نہیں دیکھی گئی۔ یہ فرق ابتدائی اور نمو کے مراحل کے پروجیکٹس میں خاص طور پر نمایاں ہے۔

سابقہ سرمایہ کار جب کسی ایسے منصوبے کو سبسکرائب کرتے ہیں جہاں ٹوکن کے ذریعے نکاس ممکن ہو، تو قیمت کے لحاظ سے بہت زیادہ حساس ہو گئے ہیں۔ اس کے برعکس، خاص طور پر ضمیمہ اور خریداری کے ماحول میں، ایک قسم کے مالکانہ کاروبار کے لیے مانگ میں اضافہ ہوا ہے۔ یہ 2022-2024 کی صورتحال سے بالکل مختلف ہے، جب ٹوکن نکاس پسندیدہ ترین نقدی تحریک کا ذریعہ تھا اور اس کی بنیادی فرضیہ یہ تھی کہ ٹوکن کی قیمت میں پریمیم جاری رہے گا۔

دیرپا سرمایہ کار، جو کرپٹو نیٹو کے ماحول میں برانڈ ایسٹیٹ اور اضافی قیمت کے لحاظ سے سب سے زیادہ طاقتور ہیں، اب صرف "کرپٹو نیٹو" ٹریڈنگ سے دور ہو رہے ہیں۔ اس کے بجائے، وہ "ویب2.5" کمپنیوں کی حمایت کر رہے ہیں، جن کی سرکاری توثیق آمدنی کی گنجائش پر مبنی ہے۔

یہ انہیں نئے شعبوں میں لے جاتا ہے، جہاں وہ Ribbit، Founders Fund جیسے اداروں کے ساتھ سیدھا مقابلہ کرتے ہیں—جو روایتی فنانس ٹیک صنعت میں گہری پس منظر، مضبوط سرمایہ کاری کا تعاون، اور کرپٹو کے علاوہ ابتدائی ٹریڈ فلو کی بہتر دستیابی رکھتے ہیں۔

کریپٹو وی سی شعبہ اب ایک اقدار کی تصدیق کے مرحلے میں داخل ہو رہا ہے۔ زندہ رہنے کا حق اس بات پر منحصر ہے کہ وی سی اپنے بنیادی کارکنوں میں اپنا ایم ایف (مصنوعات کا مارکیٹ فٹ) کیسے تلاش کرتی ہے، جہاں "مصنوعات" سرمایہ، برانڈ کی پہچان اور اضافی فائدہ کا امتزاج ہے۔

سب سے بہترین ٹریڈز کے لیے، ویچی کو اپنے آپ کو فانڈرز کو بیچنا ہوگا تاکہ کیپٹلائزیشن ٹیبل میں جانے کا حق حاصل کر سکے، خاص طور پر پچھلے کچھ سالوں میں کچھ سب سے کامیاب کیسز میں، جہاں پروجیکٹس کو تقریباً ادارتی سرمایہ کی ضرورت نہیں ہوتی (مثلاً ایکسیوم)، یا بالکل نہیں ہوتی (مثلاً HYPE)۔ اگر سرمایہ ویچی کی فراہم کردہ واحد چیز ہے، تو یہ تقریباً یقینی طور پر ختم ہو جائے گا۔

جس VC کو اس کھیل میں باقی رہنے کا اہل ہونا چاہیے، وہ اپنے برانڈ کی شناخت (جو سب سے بہترین بنیاد گزاروں کو شروع میں متصل ہونے پر مجبور کرتی ہے) اور اضافی فائدہ (جو آخرکار ان کو ٹریڈ جیتنے کا حق دیتی ہے) کے حوالے سے اپنی تفویض کو بہت واضح طور پر جانتا ہو۔