کرپٹو وی سی کا بڑا تباہی

ماخذ: کیٹرینا

پیگی، بلاک بیٹس

ایڈیٹوریل نوٹ: جب "جاری کرنا اور بھاگ جانا" کا اصول قائم نہ رہا، تو کریپٹو وینچر کیپٹل بھی اپنے پہلے سب سے مضبوط منطق کو کھو رہا ہے۔

گزشتہ تین دوروں میں، ٹوکن کارپوریٹ ریکوری اور منافع کو بڑھانے کا مرکزی راستہ رہا ہے۔ اس پیش گوئی کے اردگرد صنعت نے ایک معلوم رفتار تعمیر کی: ابتدائی فنڈنگ، کہانی کا اضافہ، لسٹنگ اور قیمت میں اظہار۔ تاہم، آن چین آمدنی نے نئی رکاوٹ بن لی ہے، میم کرینسز نے لیکویڈٹی کو تقسیم کر دیا ہے، اور ریٹیل فنڈز زیادہ خطرناک اثاثوں میں بہہ رہے ہیں، جس کے نتیجے میں یہ نظام ناکام ہو رہا ہے۔

زیادہ مستقیم تبدیلی یہ ہے کہ ٹوکن پروجیکٹس کی ریٹرن کی توقعیں دب گئی ہیں، جبکہ ایکوٹی راستہ دوبارہ محبوب بن گیا ہے۔ اب ابتدائی سرمایہ کار "ٹوکن نکالنے" والے پروجیکٹس کے ساتھ زیادہ ساکھ سے پیش آ رہے ہیں، جبکہ بعد کا فنڈنگ "ویب 2.5" کمپنیوں کی طرف جا رہا ہے جن کے پاس حقیقی آمدنی اور اختراعات کی توقعات ہیں۔ کرپٹو وینچر کیپٹل اب ایک نسبتاً بند مقابلے کے ماحول میں نہیں ہے، بلکہ روایتی فنانشل ٹیک فنڈز کے ساتھ مقابلہ کرنے کے لیے مجبور ہو گیا ہے۔

اس عمل کے دوران، ایک گہرا سوال سامنے آیا: جب سرمایہ خود نایاب نہ رہے، تو وی سی کیا فراہم کر سکتی ہے؟

گزشتہ کچھ سالوں میں، کچھ سب سے نمایاں پروجیکٹس نے ادارتی سرمایہ کو بالکل نظرانداز کرتے ہوئے، براہ راست نیٹ ورک افیکٹ اور آمدنی ماڈل تعمیر کیا۔ اس کا مطلب ہے کہ، مالیات اب بہترین پروجیکٹس میں داخلے کا "پاس" نہیں رہ گئی۔ بانیوں کے لیے، VC کو شامل کرنا اس بات پر منحصر ہے کہ وہ صرف بکھری ہوئی رقم کے بجائے واضح برانڈ سپورٹ اور عملی اضافہ فراہم کرتے ہیں۔

نئی مارکیٹ سٹرکچر کے تحت، کرپٹو وینچر کیپٹل کو اپنی "پروڈکٹ ڈیفینیشن" دوبارہ تلاش کرنی ہوگی۔ ورنہ، یہ اس دور میں ختم ہونے والوں میں سے ایک بن جائے گا۔

درج ذیل اصل متن ہے:

کریپٹو وینچر کیپٹل اب ایک اہم تقسیم کے منظر پر ہے۔ پچھلے تین سائیکلز میں، ٹوکن نکالنا ہمیشہ زیادہ منافع کا بنیادی ذریعہ رہا، لیکن اب یہ ماڈل ایک بنیادی ری سیٹ کا تجربہ کر رہا ہے۔ کس قسم کے ٹوکن کی قیمت ہے، اس کی تعریف اب实时 طور پر دوبارہ لکھی جا رہی ہے، جبکہ صنعت سطح پر ایک متحدہ تشخیص کا فریم ورک ابھی تک وجود میں نہیں آیا ہے۔

تو، بالآخر کیا ہوا؟

یہ کرپٹو مارکیٹ کی ساخت میں تبدیلی، پہلے کبھی ایک ہی دور میں نہیں آنے والی کئی طاقتوں کے اضافی اثرات کا نتیجہ ہے:

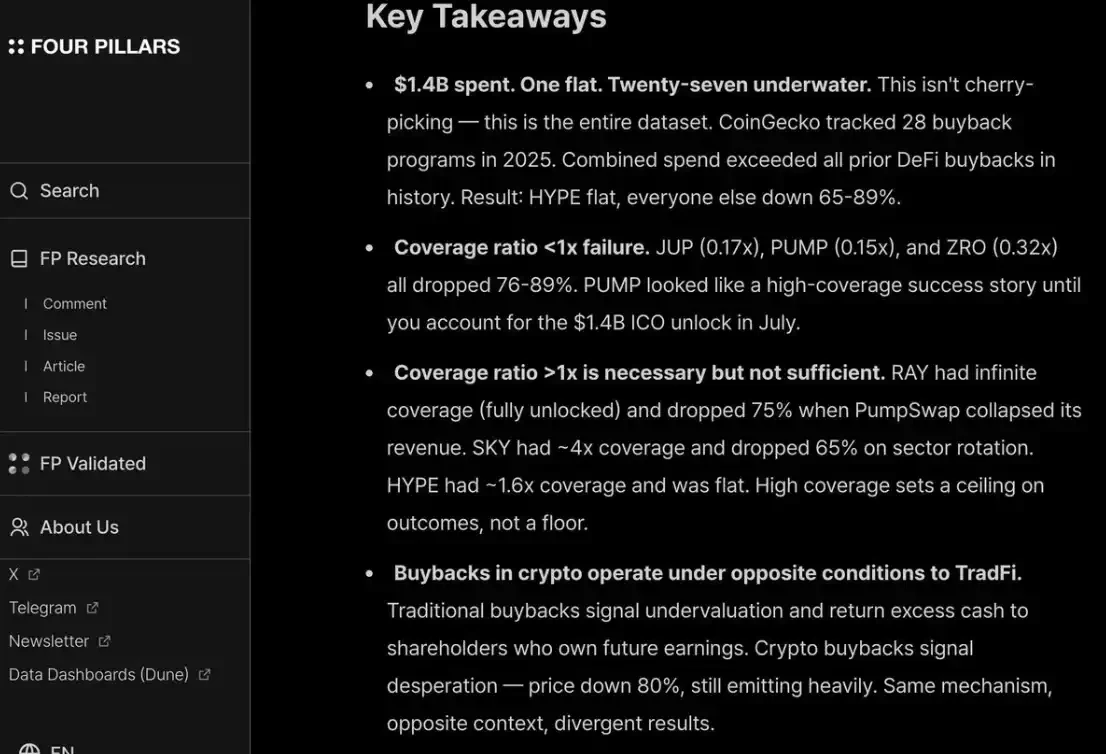

1/ HYPE کا اچانک ظہور نے مکمل ٹوکن مارکیٹ کو سائیڈ سے متاثر کیا۔ اس نے ایک بات ثابت کر دی: ٹوکن کی قیمت حقیقی آمدنی سے سپورٹ کی جا سکتی ہے، جس کی نو یا دہ رقمی آمدنی کا 97% سے زیادہ آن چین سے آتی ہے۔ اس کیس نے فوراً مارکیٹ میں "نریٹیو ڈرائون لیکن بنیادی اعداد و شمار کمزور" گورننس ٹوکنز کے لیے جماعتوں کی ناامیدی کو جنم دیا — جیسے ابتدائی L1 اور "گورننس ٹوکنز" جو زیادہ تر سیکورٹیز ریگولیشن سے بچنے کے لیے تھے لیکن آمدنی تقسیم کرنے میں مشکل تھے۔ تقریباً ایک رات میں، HYPE نے مارکیٹ کی توقعات کو دوبارہ شکل دے دی: آمدنی کی صلاحیت اب اضافی فائدہ نہیں بلکہ سب سے کم حد بن گئی۔

2: دوسرے منصوبوں پر اس کا مسلسل اثر ہوا: 2025 تک، اگر کوئی منصوبہ آن چین آمدنی رکھتا تھا، تو اسے عام طور پر سیکورٹی سمجھا جاتا تھا؛ اور HYPE کے بعد، اگر کسی منصوبے کی آن چین آمدنی نہیں تھی، تو زیادہ تر ہیج فنڈز کے لیے منصوبے کا صفر ہونا صرف وقت کا سوال تھا۔ اس سے اکثریت منصوبے، خاص طور پر غیر DeFi منصوبے، ایک دشواری میں پڑ گئے اور مجبوراً اپنے راستے تبدیل کرنے پر مجبور ہو گئے۔

3/ PUMP نے سسٹم میں ایک شدید "آپریشن شاک" ڈال دیا۔ میم کرینس کی جنون نے ٹوکن کی فراہمی میں انفجاری اضافہ لایا، جس نے بنیادی طور پر مارکیٹ کی ساخت کو الٹ دیا — توجہ اور لیکویڈٹی کو شدید طور پر تقسیم کر دیا گیا۔ صرف سولانا پر، نئے جاری ٹوکن کی تعداد ہر سال تقریباً 2000–4000 سے بڑھ کر اپنے اعلیٰ نقطہ تک 40,000–50,000 تک پہنچ گئی، جو لیکویڈٹی میں تقریباً کوئی اضافہ نہ ہونے کے باوجود، کیک کو تقریباً 20 گنا تقسیم کرنے کے برابر ہے۔ جو پہلے سے ہائی ریٹرن کی تلاش میں تھے، وہ اب شیم ٹوکنز کو رکھنے کے بجائے مزید مختصر مدتی میم ٹوکن ٹریڈنگ کی طرف منتقل ہو گئے۔

4/ چھوٹے سرمایہ کاروں کے جو خطرناک پیسے کریپٹو کے شیٹ کوائن میں جاتے تھے، ان کے لیے متبادل مقامات بھی تیزی سے بڑھ رہے ہیں۔ پیڈکٹ مارکیٹس، اسٹاک پرماننٹ کنٹریکٹس، لیوریج ETF جیسے پروڈکٹس، اب اسی پیسے کو براہ راست اپنی طرف کھینچ رہے ہیں۔ اس کے علاوہ، اثاثوں کو ٹوکنائز کرنے کی ٹیکنالوجی کے بالغ ہونے سے، سرمایہ کار اب بڑے اسٹاکس پر لیوریج لگا سکتے ہیں، جبکہ یہ اثاثے زیادہ تر شیٹ کوائن کی طرح صفر ہونے کے خطرے سے محض نہیں ہیں بلکہ ان پر زیادہ سخت نگرانی بھی ہے اور معلومات زیادہ شفاف اور کم معلومات کا فرق ہے۔

یہ تبدیلیاں مل کر ایک نتیجہ پیدا کرتی ہیں: ٹوکن کی زندگی کا دورہ نمایاں طور پر مختصر ہو گیا۔ اعلیٰ سطح سے کم سطح تک کا دورہ کافی حد تک کم ہو گیا، اور عام سرمایہ کاروں کی "طویل مدتی رکھنے" کی خواہش تیزی سے کم ہو گئی، جس کی جگہ تیز تر فنڈ رولنگ لے لی گئی۔

مرکزی مسئلہ

اس حوالے سے، تقریباً تمام ویچر کیپٹلس کئی بنیادی سوالات پر دوبارہ غور کر رہے ہیں:

1/ کیا ہم حقیقی شیئرز، ٹوکنز، یا دونوں کا مجموعہ انVEST کر رہے ہیں؟

بڑی مشکل یہ ہے کہ اب تک "ٹوکن کی قیمت کیسے جمع ہوتی ہے" کے لیے کوئی بالغ نمونہ موجود نہیں ہے۔ حتی کہ Aave جیسے ٹاپ پروجیکٹس میں بھی DAO اور شیئر سٹرکچر کے درمیان مستقل اختلافات جاری ہیں۔

2/ آن چین ویلیو اکومولیشن کے بہترین طریقہ کار کیا ہیں؟

اکثر استعمال ہونے والا طریقہ ٹوکن خریداری ہے، لیکن "اکثر استعمال ہونا" کا مطلب یہ نہیں کہ "درست" ہے۔ ہم طویل عرصے سے مقبول خریداری کے منطق کے خلاف رہے ہیں: یہ مکانزم "زہریلا" ہے اور واقعی آمدنی کرنے والے منصوبوں کو دو چار کر دیتا ہے۔

مسئلہ یہ ہے کہ اس کا مقصد شروع سے ہی غلط تھا۔

سنتی کمپنیاں عام طور پر اس وقت اپنے شیئرز خریدتی ہیں جب نمو کے لیے سرمایہ کاری کے مواقع کم ہو جائیں یا شیئرز کی قیمت کم پڑ جائے؛ جبکہ کرپٹو پروجیکٹس کے ریڈمپشن عام طور پر چھوٹے سرمایہ کاروں اور مارکیٹ کے رائے کے دباؤ کے تحت مجبوری میں "فوری طور پر" نفاذ کیے جاتے ہیں — اس دباؤ کا خود ہی جذباتی اور عدم استحکام والا ہونا۔ آپ نے شاید 10 ملین ڈالر ریڈمپ کے لیے نکال دیے، جو دوبارہ سرمایہ کاری کے لیے استعمال ہو سکتے تھے، لیکن اگلے دن کسی مارکیٹ میکر کے مجبور ہونے کی وجہ سے پورا مارکیٹ آپ کو مکمل طور پر نگل لے۔

کمپنیاں اپنے شیئرز کو کم قیمت پر خریدتی ہیں؛ جبکہ ٹوکن خریداری کا اکثر پہلے سے ہی گھیراؤ کیا جاتا ہے اور مقامی اونچائی پر انجام دیا جاتا ہے۔

اگر آپ کا کاروبار زیادہ تر آف-چین آمدنی پر مبنی B2B ماڈل ہے، تو ایسا ریمپریز کرنا بالکل بے فائدہ ہے۔ میری ذاتی رائے کے مطابق، سالانہ آمدنی 20 ملین امریکی ڈالر سے کم ہونے کے مراحل میں، چھوٹے سرمایہ کاروں کو خوش کرنے کے لیے ریمپریز کرنے کا کوئی بھی منطقی دلیل نہیں ہے — یہ فنڈز ترقی پر ترجیح دی جانی چاہئیں۔

میں فورپلارز کی ایک رپورٹ/اسکرین شاٹ سے مکمل طور پر متفق ہوں: حتیٰ کہ دس ارب کے سائز کے ریڈمپشن بھی منصوبے کے لیے لمبے مدتی قیمتی بنیاد قائم کرنے میں اہم کردار ادا نہیں کر سکتے۔

اس کے علاوہ، چھوٹے سرمایہ کاروں اور ہیج فنڈ دونوں کو خوش رکھنے کے لیے، آپ کو HYPE کی طرح مستقل اور شفاف طریقے سے ریڈمپشن کرنا ہوگا۔ جب تک آپ یہ نہیں کرتے، تو مارکیٹ اسے PUMP کی طرح سزا دے دے گی — جس کا مکمل ڈائلوشن ایوارلیشن (P/F) صرف 6 گنا ہے، کیونکہ مارکیٹ اس پر "یقین نہیں رکھتی"۔ حالانکہ، اس نے 14 ارب ڈالر کی آمدنی جو خزانہ میں جانے کی تھی، وہ جلادی ہے۔

3/ "کرپٹو پریمیم" مکمل طور پر ختم ہو جائے گا؟

اس کا مطلب یہ ہے کہ مستقبل میں تمام پروجیکٹس کی قیمتیں، ممکنہ طور پر روایتی عوامی کمپنیوں کے مشابہ انٹرویل — تقریباً 2–30 گناہ آمدنی کے درمیان — پر واپس آ جائیں گی۔

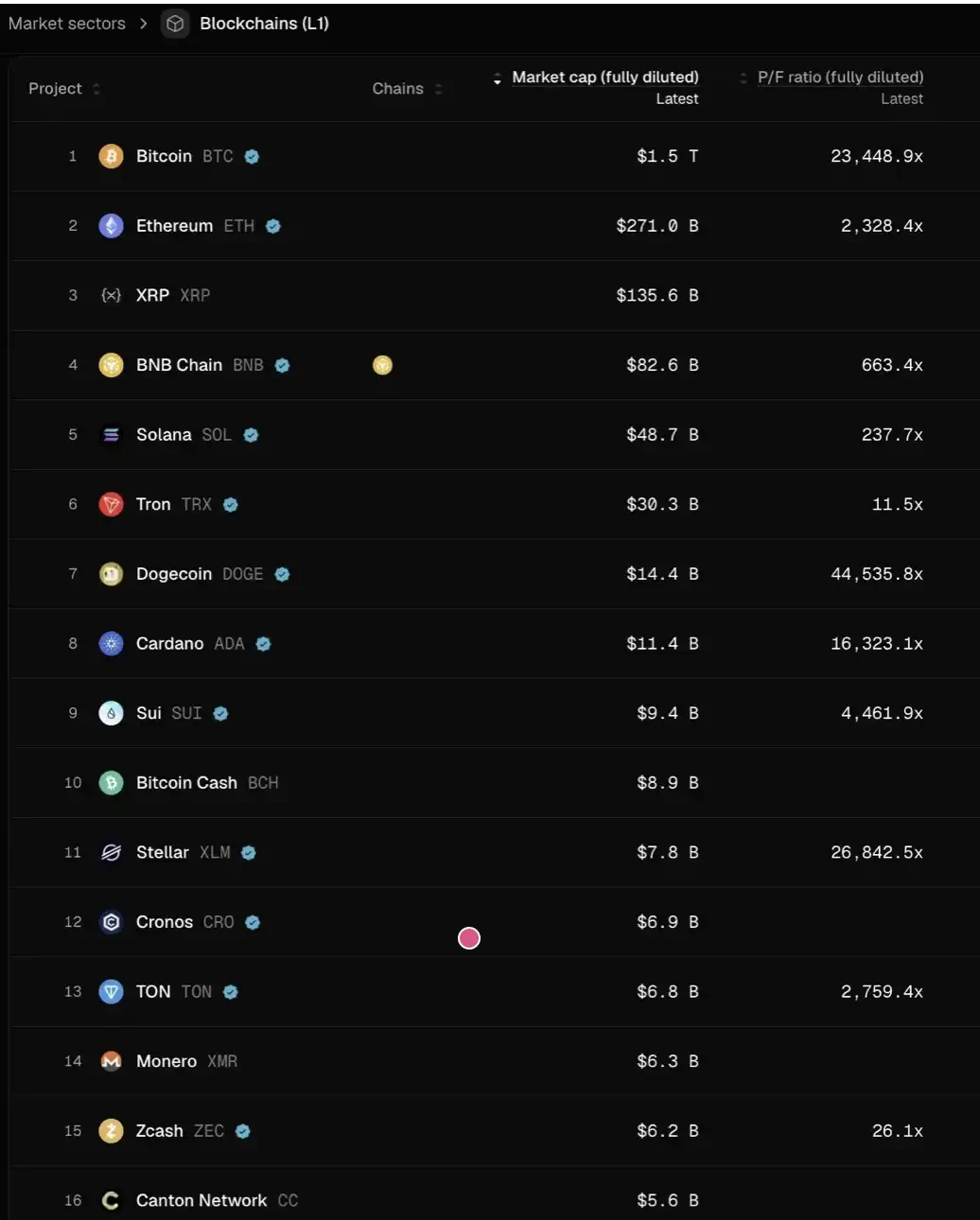

اس بات کا جدی طور پر غور کریں: اگر یہ جائزہ درست ہے، تو موجودہ سطح کے حساب سے، زیادہ تر L1 کی قیمتیں اس قیمت گزاری کے ساتھ مطابقت رکھنے کے لیے مزید 95% سے زیادہ گر سکتی ہیں۔ صرف کچھ استثنائی منصوبے — جیسے TRON، HYPE، اور دیگر حقیقی آمدنی والے DeFi منصوبے — نسبتاً مستحکم رہ سکتے ہیں۔

اور اس میں ٹوکن کے ویسٹنگ کے باعث مزید فروخت کا دباؤ بھی شامل نہیں ہے۔

میں ذاتی طور پر نہیں سوچتا کہ حالت اس حد تک پہنچ جائے گی۔ HYPE نے ایک "خارجی قدر" کا مارکیٹ انتظار قائم کر دیا ہے، جس سے سرمایہ کار پہلے مراحل کے منصوبوں کے لیے "لاUNCH پر آمدنی/صارفین کا اضافہ" ہونے کی توقع میں بہت جلد بازی کر رہے ہیں۔ ادائیگی، DeFi جیسے "مستقل نوآوری" کے لیے یہ مانگ مناسب ہے؛ لیکن "جڑ کر نوآوری" کے لیے، تعمیر، جاری کرنا، اضافہ اور حقیقی آمدنی کے انفجار تک پہنچنا، وقت کی ضرورت ہوتی ہے۔

گزشتہ دو دوروں میں، ہم نے "انقلابی ٹیکنالوجی" کے لیے زیادہ سہولت کا مظاہرہ کیا، جس میں نئے L1، Flashbots/MEV جیسے انتہائی انتزاعی کہانیوں پر 8–9 فنڈنگ راؤنڈز ہوئے، جس سے "صبر اور ایمان (hopium)" کا رجحان پیدا ہوا، جو اب صرف DeFi پروجیکٹس پر ہی سرمایہ کاری کرنے کے لیے تیزی سے دوسری طرف جھک گیا ہے۔ یہ بنیادی طور پر ایک زیادہ تصحیح ہے۔

لیکن لٹکتے گھڑی کا پنڈلی آخرکار واپس آ جائے گی۔

ڈیفی منصوبوں کے لیے، "مقداری بنیادیات" کے ذریعے قیمت تعین کرنا صنعت کی بالغت کا اظہار ہے؛ لیکن غیر ڈیفی شعبوں کے لیے، "گُنّاتی بنیادیات" بھی نظرانداز نہیں کی جانی چاہیے: جس میں ثقافت، ٹیکنالوجی کا ایجاد، انقلابی خیالات، حفاظت، مرکزیت کا درجہ، برانڈ کی قیمت اور صنعت سے جڑنے کی صلاحیت شامل ہے۔ یہ ابعاد، TVL یا چین پر خریداری کے ڈیٹا میں آسانی سے ظاہر نہیں ہوتے۔

تو، اب کیا ہوگا؟

ٹوکن پروجیکٹس کی ریٹرن کی توقعیں واضح طور پر کم ہو چکی ہیں، جبکہ ایکوٹی بازاز کے کاروباروں میں اتنی ہی تیزی سے ٹھنڈک نہیں آئی۔ اس تقسیم کو ابتدائی اور ترقیاتی مرحلے کے سرمایہ کاری میں خاص طور پر دیکھا جا سکتا ہے:

ابتدائی مراحل میں، سرمایہ کاروں نے "مستقبل میں ٹوکن کے ذریعے نکاس" والے منصوبوں کے لیے قیمت کے لحاظ سے زیادہ حساسیت ظاہر کی ہے؛ جبکہ مالکانہ منصوبوں کی دلچسپی میں نمایاں اضافہ ہوا ہے، خاص طور پر موجودہ ضمیمہ ماحول کے نسبتاً مساعد ہونے کے سبب۔ یہ 2022–2024 کے خلاف ہے—جس وقت، ٹوکن نکاس ڈیفالٹ راستہ تھا، اور اس کی بنیاد یہ فرض تھا کہ "ٹوکن کی قیمت میں پریمیم جاری رہے گا"۔

بعدی مراحل میں، کریپٹو نیٹو ماحول میں برانڈ کی ترجیح اور وسائل کی صلاحیت رکھنے والے سرمایہ کار، صرف "کریپٹو نیٹو" منصوبوں سے دور ہو رہے ہیں اور زیادہ "ویب 2.5" کمپنیوں پر زور دے رہے ہیں، جن کی قیمتیں حقیقی آمدنی کے اضافے پر مبنی ہوتی ہیں۔ اس سے وہ ایک نئے مقابلے کے میدان میں داخل ہو رہے ہیں: جہاں انہیں براہ راست عبوری فنڈز اور روایتی ویب 2 فنانشل ٹیکنالوجی فنڈز (جیسے رِبٹ کاپٹل یا فاؤنڈرز فنڈ) کے ساتھ مقابلہ کرنا پڑ رہا ہے، جن کے پاس روایتی فنانس کے ماحول، انویسٹمنٹ پورٹ فولیو کے تعاون، اور ابتدائی منصوبوں تک رسائی کے حوالے سے زیادہ گہری تجربہ ہے۔

پورے کرپٹو وینچر کیپٹل صنعت میں، اب ایک «تجزیہ کا دور» (attribution period) شروع ہو چکا ہے۔

جو لوگ رہ سکتے ہیں، وہی ہیں جو اپنی "پروڈکٹ مارکیٹ فٹ" (PMF) کو بانیوں کے دلوں میں تلاش کر سکتے ہیں — اور یہ "پروڈکٹ" صرف فنڈز تک محدود نہیں، بلکہ برانڈ شناخت اور عملی طور پر طاقت فراہم کرنے کے امتزاج کو بھی شامل کرتا ہے۔

بہترین پراجیکٹس کے لیے، ویچر کیپٹل کو اپنے آپ کو ڈیویلپرز کو بیچنا پڑے گا تاکہ کیپ ٹیبل میں جگہ حاصل کر سکے۔ خاص طور پر گزشتہ کچھ سالوں میں، کچھ سب سے کامیاب پراجیکٹس نے تقریباً ادارتی سرمایہ پر انحصار نہیں کیا (مثلاً Axiom)، یا بالکل فنڈنگ نہیں لی (مثلاً HYPE)۔ اگر کوئی ویچر کیپٹل صرف فنڈز فراہم کر سکے، تو اسے تقریباً ہمیشہ کے لیے نظرانداز کر دیا جائے گا۔

جس VC کو کھیل کی میز پر رہنے کا اہل ہونا چاہیے، اسے دو سوالات کا واضح جواب دینا چاہیے:

اول یہ کہ اس کی برانڈ شناخت کیا ہے — کیوں سب سے بہترین بنیادی کارکن خود بخود آ جاتے ہیں؛

دوسرا، اس کی قیمت میں اضافہ کہاں ہے — جو آخرکار یہ طے کرتا ہے کہ کیا وہ اس ٹریڈ کو جیت پائے گا۔