اصل | Odaily Star Daily (@OdailyChina)

مصنف | Azuma (@azuma_eth)

کرپٹو کرنسی کے پرائمری مارکیٹ کی حالت کس سے زیادہ جاننا جاتا ہے؟ بالکل وہی ویچرل کیپٹلس جو اب بھی مارکیٹ میں فعال ہیں۔

چند دن پہلے، پینٹیرا کیپٹل، کروسیبل کیپٹل، بلاک ورکس، اور واریس کیپٹل کے کئی سرمایہ کاروں نے X پر ایک مختصر بحث کی جس میں انہوں نے صنعت کے پرائمری مارکیٹ کے حالات پر بات کی، جس میں مختلف طرفین کے درمیان مارکیٹ کے حالات کے بارے میں کچھ اختلافات تھے، لیکن ان کی بحث کے ذریعے ہم شاید پرائمری مارکیٹ کی حالت کو بہتر طریقے سے سمجھ سکتے ہیں۔

غیر معمولی حالت: ویسی کے پاس پیسہ نہیں کم ہے، لیکن سرمایہ کاری کے قابل مواقع کم ہیں

20 اپریل کی رات، کریوسبل کیپٹل کے شراکت دار اور جی پی میلتم دیمرورس نے ایک مختصر مضمون X پر شائع کیا جس میں وہ بتا رہی ہیں کہ کیوں اب تھوڑے ہی کرپٹو کرنسی فنڈنگ ٹرینز ہو رہے ہیں۔

ڈیمیروس کا خیال ہے کہ مجموعی طور پر، کرپٹو کرنسی صنعت کے ابتدائی بنیاد گزاروں اور منصوبوں کی "آپریشنل فراہمی" دیگر اعلیٰ نمو والے صنعتوں کے مقابلے میں کم ہے۔ پچھلے چار سالوں میں یہ فرق زیادہ واضح ہو گیا ہے، جس کی وجہ سے یہ ویچر کیپٹلس کرپٹو کرنسی مارکیٹ سے باہر اپنا توجہ منتقل کرنے لگا ہے۔

کریپٹو مارکیٹ میں ویچیورل کیپٹل کا کاروبار 10 سال ہو چکا ہے، لیکن اب تک صرف کچھ ہی شعبے ثابت ہوئے ہیں جن سے "ویچیورل کیپٹل سطح کا ریٹرن" حاصل ہوا ہے — اسٹیبل کوائن/ادائیگی، ایکسچینج، فنانشل پروڈکٹس۔ ویچیورل کیپٹل انویسٹرز اور ابتدائی بنانے والوں کے لیے، اب صنعت میں بہت کم بہترین مواقع ہیں اور دورانیہ لمبا ہے، اس لیے صنعت کی سمجھ، دباؤ برداشت کرنے کی صلاحیت، اور طویل مدتی نقطہ نظر کی ضرورت زیادہ ہے، اس لیے بیج سیریز سے اے سیریز تک کا دروازہ بھی بلند ہو رہا ہے۔

ہر صنعت میں اب بھی کچھ "دور کے" بانی ہیں جو ایسی کمپنیاں بنارہے ہیں جو اپنی قسم کو تعریف کرتی ہیں (ایم سی کا کام انہیں تلاش کرنا اور ان میں سرمایہ کاری کا موقع حاصل کرنا ہے)، لیکن موجودہ حالت یہ ہے کہ "بانیوں کی طرف سے بیان کی جانے والی کہانیاں" اور "ایم سی کے لیے منطقی سرمایہ کاری کے قابل چیزیں" کے درمیان واضح فرق موجود ہے۔

ڈیمیرورز کے مختصر مضمون کے بعد، کئی ویچیوں نے اس موضوع پر بحث شروع کر دی۔

کئی سرمایہ کاروں نے نیچے جواب دے کر ڈیمیروس کے خیال سے اتفاق کیا۔ بلوک ورکس کے مشترکہ بانی مپو نے مزید تفصیل دیتے ہوئے کہا کہ ڈیمیروس کے خیال سے متفق ہیں: موجودہ پرائمری مارکیٹ کا مسئلہ عمدہ بنیادی افراد اور منصوبوں کی کمی ہے، جبکہ وی سی طرف سے سرمایہ دینے کے لیے مکمل طور پر کافی فنڈز دستیاب ہیں — لیکن اس کے باوجود، ابتدائی مرحلے کے لیے وی سی فنڈز زیادہ ہیں، جبکہ ترقیاتی مرحلے پر توجہ دینے والے وی سی فنڈز اب بھی واضح طور پر کم ہیں۔

مقامی اختلاف: فنڈز بالکل کہاں مرکوز ہیں؟

وان سی وی فنڈز کہاں پر مرکوز ہیں — ابتدائی دریافت کے مراحل پر یا بعد کے اضافی مراحل پر — پینٹیرا کیپٹل کے سرمایہ کار میسن نسٹروم اور واریس کیپٹل کے ونچر کیپٹلسٹ ٹام ڈنلیوی کے درمیان مکمل طور پر مخالف نظریات ہیں، جس کے نتیجے میں شدید بحث ہوئی۔

ڈنلیوی نے پہلے کہا کہ وہ مپو کے خیال “اولی مالیات زیادہ، بعد میں کم” سے متفق نہیں ہیں: “میں بالکل اُلٹا خیال رکھتا ہوں۔ اب درمیانی اور بعد کے مراحل کے کرپٹو سرمایہ کاروں کے پاس واقعی بہت زیادہ فنڈز ہیں — زیادہ تر حالیہ اور فعال طور پر فنڈنگ کر رہے فنڈز سے، جیسے پیراڈائیم، ملٹی کوائن، پینٹیرا، ڈریگنفلائی وغیرہ، اور یہ صرف ان عوامی کرپٹو مارکیٹ میں شامل ہونے والے روایتی وی سی کو چھوڑ دیا گیا ہے، بلکہ صنعت پر مبنی بیج اور اس سے پہلے کے مراحل کے فنڈز کم ہیں… اگر آپ مکمل طور پر AI کی طرف متوجہ نہیں ہوئے ہیں، تو اب بھی بہت سے دلچسپ منصوبے ہیں جن میں سرمایہ کاری کی جا سکتی ہے۔”

لیکن دنلیوی کی فہرست میں شامل دوسرے VC (پینٹیرا) کے اندر کے فرد کے طور پر، نسٹروم نے دنلیوی کے بیان کو مضبوطی سے مسترد کر دیا۔ وہ سمجھتے ہیں کہ اب صنعت کے VC فنڈز زیادہ تر ابتدائی مراحل پر مرکوز ہیں، A سیریز، B سیریز یا اس سے آگے نہیں۔

نیسٹروم نے حساب لگایا کہ اگر کوئی فنڈ A یا B راؤنڈ کی فنڈنگ پر توجہ مرکوز کرنا چاہتا ہے، تو انہیں کم از کم 20-25 پروجیکٹس میں سرمایہ کاری کرنی ہوگی، اور ہر پروجیکٹ میں بڑی رقم لگانی ہوگی — A راؤنڈ کے لیے تقریباً 15 ملین امریکی ڈالر، B راؤنڈ کے لیے تقریباً 40 ملین امریکی ڈالر — اس حساب سے، A راؤنڈ پر توجہ مرکوز کرنے والے فنڈ کے لیے کم از کم 3 ارب امریکی ڈالر کا ایسٹ مینجمنٹ سائز درکار ہوگا، جبکہ B راؤنڈ پر توجہ مرکوز کرنے والے فنڈ کے لیے کم از کم 8 ارب امریکی ڈالر درکار ہوں گے۔ اس میں محفوظ رقم شامل نہیں ہے، جس کے لیے عام طور پر 10% سے 50% تک نقد رقم محفوظ رکھنے کی ضرورت ہوتی ہے، صنعت میں اس شرط کو پورا کرنے والے کتنے فنڈز ہو سکتے ہیں؟

اس لیے موجودہ حالت یہ ہے کہ صنعت میں شاید کم از کم 50 فنڈز ہیں جن کا انتظام کیا جانے والا اثاثہ 1 ارب ڈالر سے کم ہے، لیکن 4 ارب ڈالر سے زیادہ اثاثہ والے فنڈز صرف تقریباً 15 ہیں۔ صنعت میں B راؤنڈ اور اس کے بعد کے راؤنڈز میں شامل ہونے والے اصل بڑے کھلاڑی بہت کم ہیں، شاید فنانشل ٹیکنالوجی (جیسے اسٹیبل کوائن) کے شعبے میں B راؤنڈ اور زیادہ ترقی یافتہ فنڈنگ زیادہ ہو، لیکن ان منصوبوں کو اب پہلے ہی "ختم" کر دیا گیا ہے اور وہ روایتی وینچر کیپلز سسٹم میں داخل ہو چکے ہیں، اور انہیں آسانی سے مصنوعات کرپٹو کرنسی مارکیٹ منصوبوں کے طور پر نہیں سمجھا جا سکتا۔

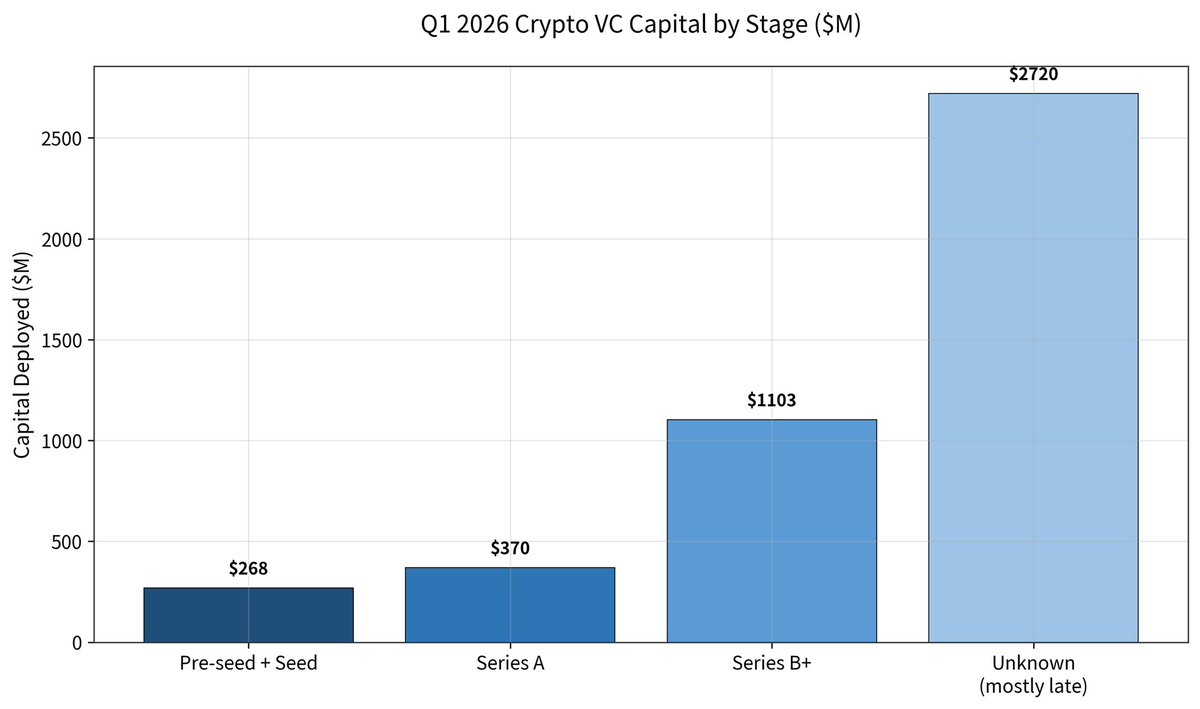

لیکن ڈنلیوی کو قائل نہیں کیا گیا۔ اس نے جواب میں گیلکسی کی Q1 پرائمری مارکیٹ فنڈ ریزنگ رپورٹ شیئر کی اور ذکر کیا کہ اس سال Q1 میں صنعت بھر میں فنڈ ریزنگ کی تعداد 49 فیصد گھٹ گئی، لیکن فنڈ ریزنگ کی اوسط رقم 76 فیصد بڑھ گئی (تقریباً 36 ملین امریکی ڈالر) — سیڈ اور اس سے پہلے کے راؤنڈز کی کل فنڈ ریزنگ صرف 268 ملین امریکی ڈالر تھی؛ A راؤنڈ کے لیے 370 ملین امریکی ڈالر؛ B راؤنڈ کے لیے 11 ارب امریکی ڈالر؛ اور مزید ترقی یافتہ راؤنڈز میں 27.2 ارب امریکی ڈالر (جو بنیادی طور پر کلسہی اور پولیمارکیٹ سے آئے)۔

ڈنلیوی نے جواب میں کہا کہ ڈیٹا ثابت کرتا ہے کہ 2025 میں صنعت کے سرمایہ کاری کا 50% سے زیادہ حصہ لیٹ اسٹیج میں گیا (جو پہلے کبھی نہیں ہوا)، اور 2026 میں یہ 80% سے زیادہ ہو گیا۔

ڈنلیوی نے موجودہ ایکسٹرینل مارکیٹ کے فنڈنگ کی صورتحال کا اندازہ لگایا — A راؤنڈ اور اس کے بعد کے مراحل کے لیے دستیاب فنڈز تقریباً 6 ارب سے 7 ارب امریکی ڈالر ہیں، جو صرف 5 سے 6 بڑی اداروں کے پاس مرکوز ہیں؛ سیڈ راؤنڈ اور اس سے پہلے کے مراحل کے لیے دستیاب فنڈز تقریباً 1 ارب سے 2 ارب امریکی ڈالر ہیں، جو کئی چھوٹی، زیادہ تقسیم شدہ فنڈز میں تقسیم ہیں۔

نیسٹروم نے دوبارہ جواب دیا کہ ڈنلیوی نے جو ڈیٹا شیئر کیا ہے، اس میں زیادہ تر بعد کے سرمایہ کاریاں فنانشل ٹیک سے متعلقہ "ختم شدہ" پروجیکٹس سے آ رہی ہیں، لیکن ایسے پروجیکٹس پہلے ہی روایتی وی سی کے دائرہ کار میں آ چکے ہیں اور انہیں صنعت کے اندر شمار نہیں کیا جانا چاہئے۔

نیسٹروم نے اس کے بعد ڈنلیوی کے استدلال کو مزید بڑھاتے ہوئے کہا: "صرف 5-6 فنڈز ہی A راؤنڈ اور اس کے بعد کے لیے سرمایہ کاری کر سکتے ہیں، جبکہ سیڈ راؤنڈ کے لیے دہائیوں فنڈز موجود ہیں۔" اس کا مطلب یہ ہے کہ اگر آپ ان 6 میں سے کسی ایک کو منظور نہیں کروا پائے، تو آپ کے لیے تقریباً کوئی امکان نہیں؛ لیکن ابتدائی مراحل میں، صرف دہائیوں فنڈز میں سے ایک کو منظور کروا لینا آپ کو زندہ رکھ سکتا ہے۔ دونوں کی "دستیابی" مکمل طور پر برابر نہیں ہے۔

اس کے علاوہ، پینٹیرا کیپٹل جیسے مڈ اسٹیج اور لیٹ اسٹیج میں سرمایہ کاری کرنے کی صلاحیت رکھنے والے فنڈز اکثر سیڈ راؤنڈ میں بھی سرمایہ کاری کرتے ہیں، لیکن اس کا اُلٹا نہیں ہوتا، اور اب بہت سے ویچیوں لکویڈٹی فنڈز میں تبدیل ہو رہے ہیں، جس کے نتیجے میں صنعت میں مڈ اسٹیج اور لیٹ اسٹیج میں سرمایہ کاری کرنے کے لیے واقعی دستیاب رقم کا حجم اعداد و شمار سے کہیں زیادہ کم ہے۔

اصل سوال "کیا پیسہ ہے؟" نہیں بلکہ "پیسہ کہاں ہے، اور کیا اس تک پہنچا جا سکتا ہے؟" ہے

بذریعہ، دونوں طرفین میں سے کوئی بھی دوسرے کو قانع نہیں کر سکا، لیکن دو بڑے اول درجہ سرمایہ کاروں کے براہ راست مقابلے کی بنیاد پر، ہمیں کرپٹو کرنسی کے پرائمری مارکیٹ کی حقیقی صورتحال کا ایک اضافی جائزہ ملا — “کیا پیسہ موجود ہے” شاید پرائمری مارکیٹ کا مرکزی مسئلہ نہیں، بلکہ “پیسہ کہاں ہے، اور کیا اس تک پہنچا جا سکتا ہے” ہے۔

ظاہری ڈیٹا کے مطابق، صنعت کے لیے فنڈز اب بھی کافی ہیں، اور بعد کے دور میں ان کا مرکزیت بڑھ گئی ہے؛ لیکن عملی تجربے کے مطابق، چاہے VC ہو یا قائم کرنے والے، دونوں ایک زیادہ “ساختی طور پر سخت” مارکیٹ کا سامنا کر رہے ہیں — شروعاتی فنڈنگ ظاہری طور پر تقسیم ہے لیکن مقابلہ شدید ہے، جبکہ درمیانی اور بعد کے فنڈنگ ظاہری طور پر کافی ہیں لیکن ان کے لیے رُکاوٹیں بہت زیادہ ہیں۔ اس کا مطلب یہ ہے کہ پرائمری مارکیٹ کے قوانین تبدیل ہو رہے ہیں۔ وہ دور جس میں صرف ناٹس، ٹریفک اور مختصر دورانیے میں فنڈنگ مکمل کی جا سکتی تھی، جلد ہی ختم ہو رہا ہے؛ اس کے بجائے، اب ایک ایسا فنڈنگ ماحول آ رہا ہے جو حقیقی کاروباری پروگریس، لمبے مدتی صلاحیتوں اور یقینی نمو کے راستوں پر زیادہ انحصار کرتا ہے۔

ویسی کے لیے، یہ ایک "کم تر ہاتھ لگانا، زیادہ تر فیصلہ سازی" کا دور ہے؛ جبکہ کاروباری شخص کے لیے، یہ لمبے دور اور بلند تر رکاوٹوں کو عبور کرنے کی ایک زندگی اور موت کی ٹیسٹ ہے۔