مصنف: Castle Labs

ترجمہ: فیلکس، PANews

سیکشن نوٹ: جبکہ کرپٹو کرنسیاں روایتی شعبوں میں قبولیت حاصل کر رہی ہیں، وہ کرپٹو دور کے ترقی کے ایک پہلو کو بھی کھول رہی ہیں۔ تحقیقی ادارہ کاسٹل لیبز کے مطابق، "ایک کلک میں ٹوکن جاری کرنے" کے سپیکولیٹو دور سے گزرتے ہوئے "آمدنی کو مرکز بنانا، ادارے چین پر آنا" کے سرمایہ کاری دور میں، 2026ء کرپٹو کرنسی کی ترقی کا ایک اہم موڑ ہو سکتا ہے۔ وہ ٹوکن جو حقیقی آمدنی نہیں پیدا کرتے، ختم ہو جائیں گے، اور صرف کچھ اعلیٰ معیار کے پروٹوکول مستقبل پر قابض ہوں گے۔

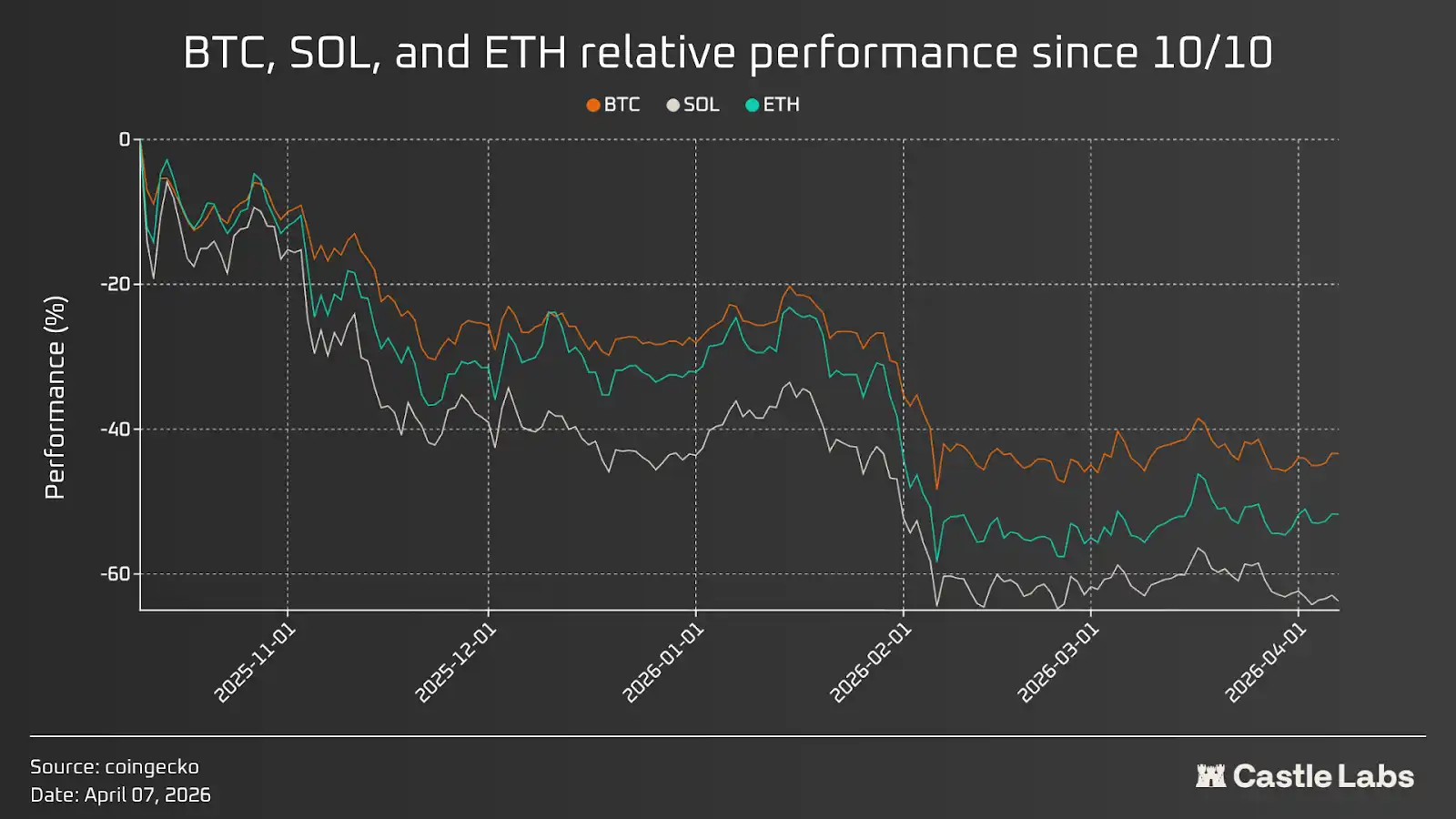

2026 میں کرپٹو کرنسی کا آغاز بہت خراب رہا۔ زیادہ تر اثاثوں کی قیمتیں گر گئیں؛ بٹ کوائن نے چھ ماہ پہلے اپنا ریکارڈ اعلیٰ درجہ حاصل کیا تھا، لیکن اس کے بعد سے وہ مستقل کمی کی حالت میں ہے۔ حالیہ دور میں مثبت خبروں کی کمی، ETF کے مالیاتی نکاس، کرپٹو کرنسی کے لیے عوامی دلچسپی کا کم ہونا، کاروباروں کا بند ہونا، اور وینچر کیپٹل کا فعال طور پر سرمایہ کاری نہ کرنا، کرپٹو کرنسی کے ایک زمانے میں مواقع سے بھرپور "ذريعہ" کو خشک ہوتے ہوئے دکھا رہا ہے۔

یہ سب حقیقت ہیں، اور کوئی مثبت پہلو نہیں، لیکن ہم ایک بڑے تبدیلی کی طرف بڑھ رہے ہیں: جو ٹوکن پروٹوکول کی آمدنی سے بالکل متعلق نہیں ہیں، ان کی قیمت میں زبردست کمی آئے گی، اور جو ٹوکن آمدنی نہیں رکھتے، وہ زندہ نہیں رہ سکیں گے۔ کرپٹو دنیا "(speculation)" سے "انویسٹمنٹ" کی طرف منتقل ہو رہی ہے۔

اس تبدیلی کو تیز کرنے والی واقعہ اکتوبر کا کلیئرنگ واقعہ تھا، جس کے بعد میکرو اقتصادی واقعات کا سلسلہ آیا، جیسے سونا بٹ کوائن سے بہتر پرفارم کر رہا ہے، اور لوگ یہ پوچھ رہے ہیں کہ کرپٹو کرنسیوں میں اب بھی سرمایہ کاری کی قیمت ہے؟ کیا اس میں اب بھی وہ ابتدائی طاقت موجود ہے جس نے کئی سرمایہ کاروں کو اپنی طرف متوجہ کیا تھا؟

یہ مضمون اس تبدیلی اور اس کے کریپٹو ایسٹس اور بنیادی سرمایہ کاری ماڈلز پر پڑنے والے اثرات پر توجہ مرکوز کرتا ہے۔

سپیکولیشن سے انویسٹمنٹ تک

کرپٹو کرنسیوں نے کئی مراحل سے گزرے ہیں، جن میں ابتدائی تلاش کا دور (جو کہ صرف ٹیک ناشتوں کے لیے تھا اور اس کے استعمال کا کوئی مطلب نہیں تھا)؛ ICO کے دوران انتہائی م speculative سرمایہ کاری؛ نظرانداز کیا گیا تنظیمی نگرانی؛ Luna کا پتہ گھٹنا اور FTX جیسے بڑے دھوکے؛ اور موجودہ دور جس میں ادارتی ادارے شامل ہونے لگے ہیں۔

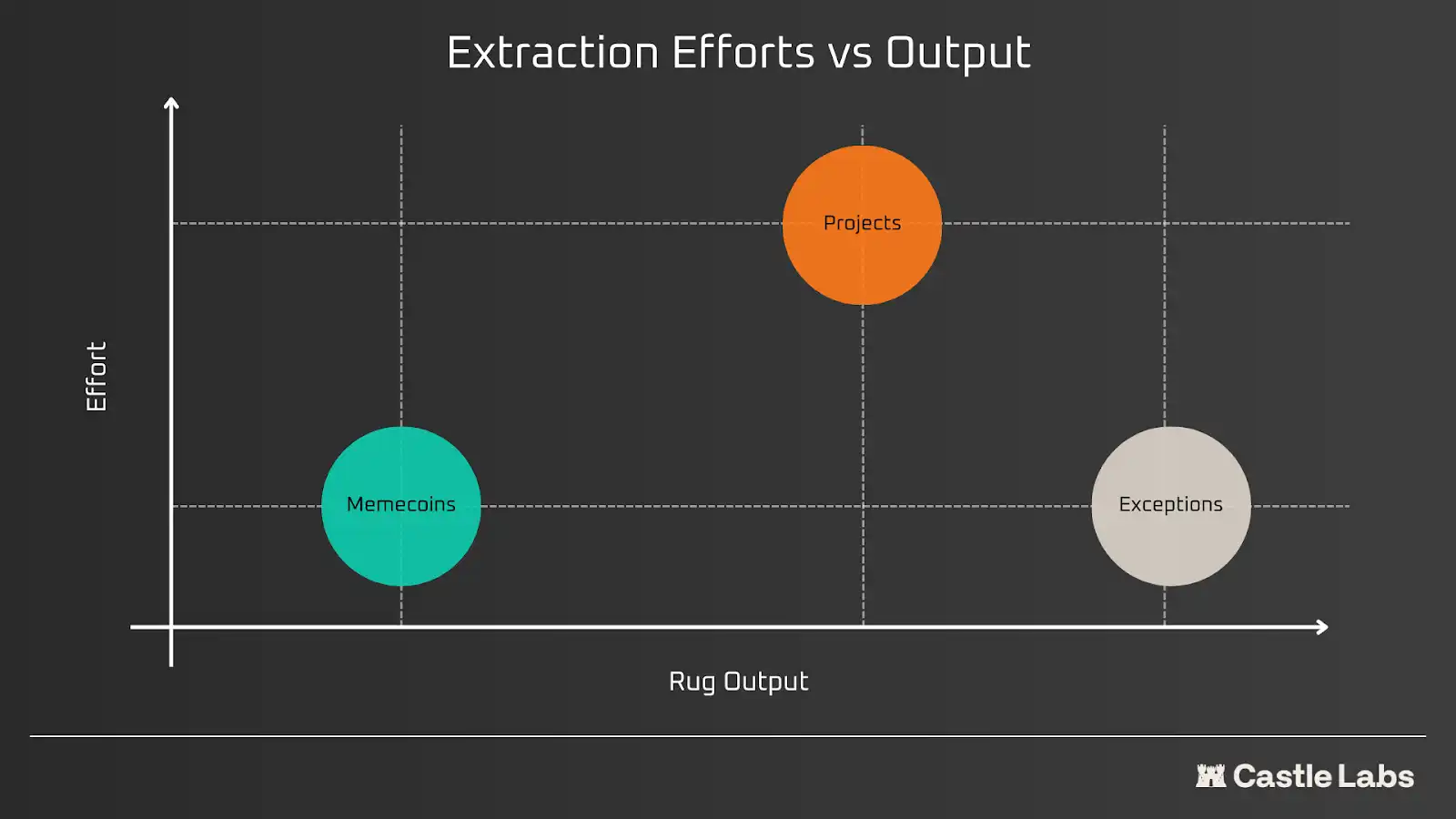

طویل عرصے سے، کرپٹو صنعت نے "آمدنی پہلے" کا نمونہ اپنایا ہے اور یہ معمول بن گیا ہے کہ سرمایہ کاری کے بجائے ٹریڈنگ کی جائے۔ جیسے pump.fun جیسے پروڈکٹس جو صارفین کو ایک کلک سے میم کرپٹو کو جاری کرنے کی اجازت دیتے ہیں، ان کی مقبولیت سے ثابت ہوتا ہے کہ کرپٹو ہمیشہ سے ایک ٹریڈنگ فوم رہا ہے، اور نئے صارفین صرف امیدوں میں آ رہے ہیں کہ وہ اچانک امیر بن جائیں۔ کرپٹو کی "آمدنی پہلے" کو تین زمرے میں تقسیم کیا جا سکتا ہے:

- کم سرمایہ کاری، کم پیداوار (میم کرنسی)

- ہائی انویسٹمنٹ، ہائی ریٹرن (فرادی منصوبے اور سستے آربٹریج منصوبے)

- کم سرمایہ کاری، زیادہ منافع (میکن کرینس)

ایک طرف، بازار میں کچھ آسان اور عملی آربٹریج کے طریقے موجود ہیں جو اب تک اچھے ثابت ہوئے ہیں اور مستقبل میں بھی کام کریں گے، لیکن آربٹریج کی رفتار سست ہو سکتی ہے: میم کرینسز۔ میم کرینسز جاری کرنا آسان ہے؛ آپ کو کسی کو اپنے مقصد یا استعمال کی وضاحت نہیں کرنی پڑتی، کیونکہ آربٹریج سے پیسہ کمانے کا بنیادی اصول یہ ہے کہ دوسرے لوگوں سے پہلے ٹریڈ سے باہر نکل جائیں۔ تمام میم کرینسز پر ٹریڈ کرنے والے اس بات کو سمجھتے ہیں، اور کچھ صورتوں میں وہ پیسہ کھونا بھی اپنی غلطی کا نتیجہ ہوتا ہے، کیونکہ یہی بازار کا طریقہ ہے۔ دوسری طرف، کچھ پراجیکٹس زیادہ وعدے کرتے ہیں، زبردست تبلیغ کرتے ہیں، لیکن آخرکار خاموشی سے واپس چلے جاتے ہیں۔ بالکل، کچھ استثناء بھی ہیں جو کم سرمایہ کاری اور زیادہ منافع دेतے ہیں، جیسے مشہور شخصیات کے کرینسز۔

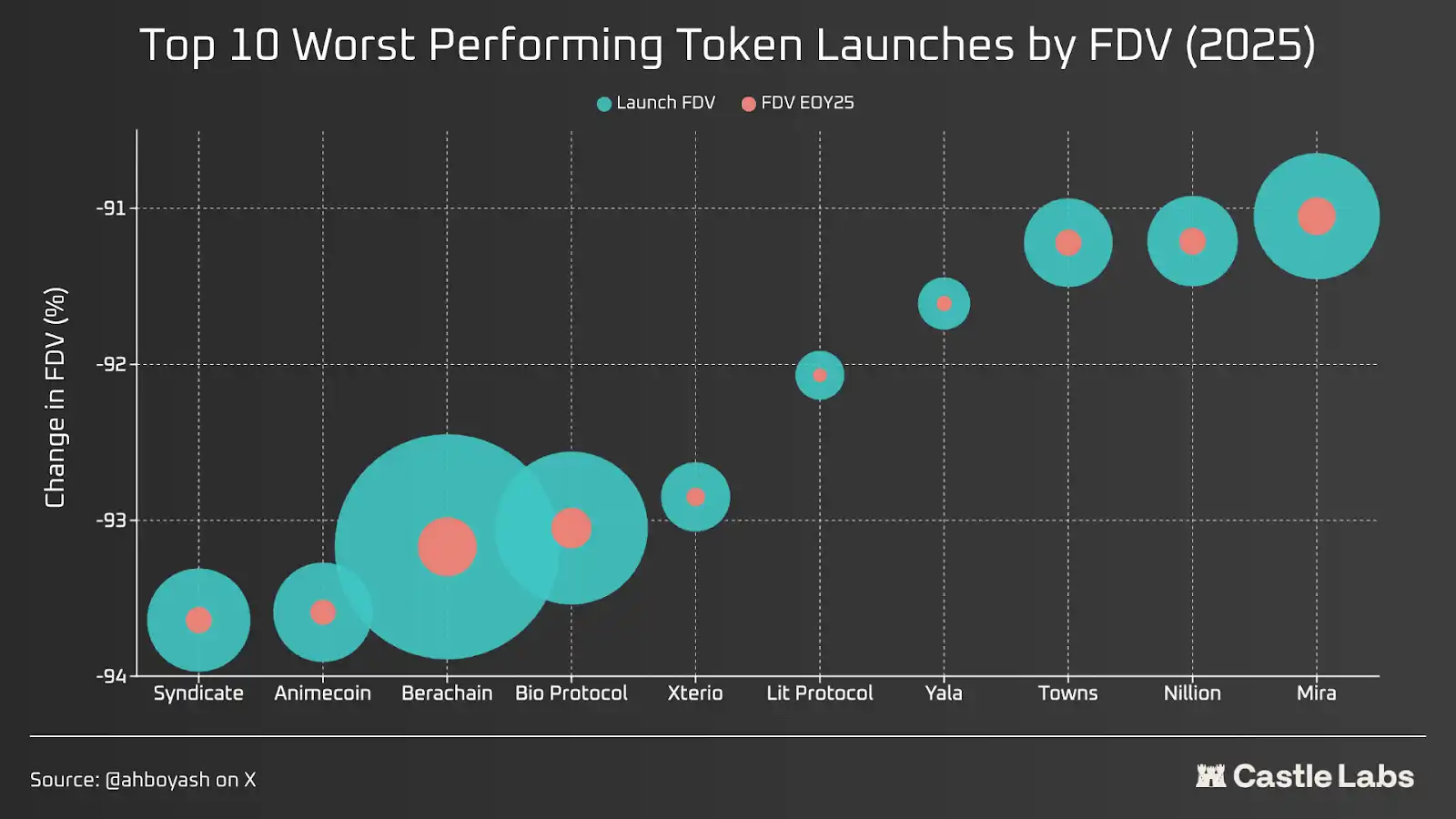

گزشتہ سال کے ٹوکن جنریشن ایونٹ (TGE) کے مثال کے طور پر، زیادہ تر کو بھیڑ کی سرمایہ کاری کے طور پر درج کیا جا سکتا ہے کیونکہ انہوں نے سال کے آخر تک ٹوکن ہولڈرز کو شدید نقصان پہنچایا۔ گراؤنڈ کی وجوہات میں خراب ٹوکن اقتصادیات، ایسٹیشن فلوٹ میں جاری کرنا (اہم وجوہ)، مارکیٹ اور پراجیکٹ کے جذبات وغیرہ شامل ہوسکتے ہیں۔

طویل عرصے سے، کرپٹو پروجیکٹس نے بہترین ٹیکنالوجی بنانے پر توجہ دی، لیکن پروڈکٹ مارکیٹ فٹ (PMF) حاصل کرنے پر کبھی توجہ نہیں دی، جس کی وجہ سے ہمارے پاس ایسی ٹیکنالوجیاں ہیں جن کا کوئی استعمال نہیں ہوتا۔ لیکن 2026 تک، لگتا ہے کہ صورتحال بدل رہی ہے۔ جبکہ ادارے زنجیر پر منتقل ہو رہے ہیں، کرپٹو کا "آمدنی پہلے" ماڈل ختم ہوتا جا رہا ہے۔ وہ کرپٹو صنعت کے ذریعہ سالوں تک تعمیر کردہ بنیادی ڈھانچے کا استعمال کرنا چاہتے ہیں، لیکن اداروں کے آنے کے ساتھ ایک بڑا شرط آتا ہے: وہ ہم جو ٹوکنز بناتے ہیں، ان سے کوئی تعلق نہیں رکھنا چاہتے؛ وہ کوڈ اور بنیادی ڈھانچہ پسند کرتے ہیں اور ان کا استعمال کرتے ہیں، لیکن یہ زیادہ تر ٹوکنز کے لیے مثبت اثر نہیں ڈالے گا۔

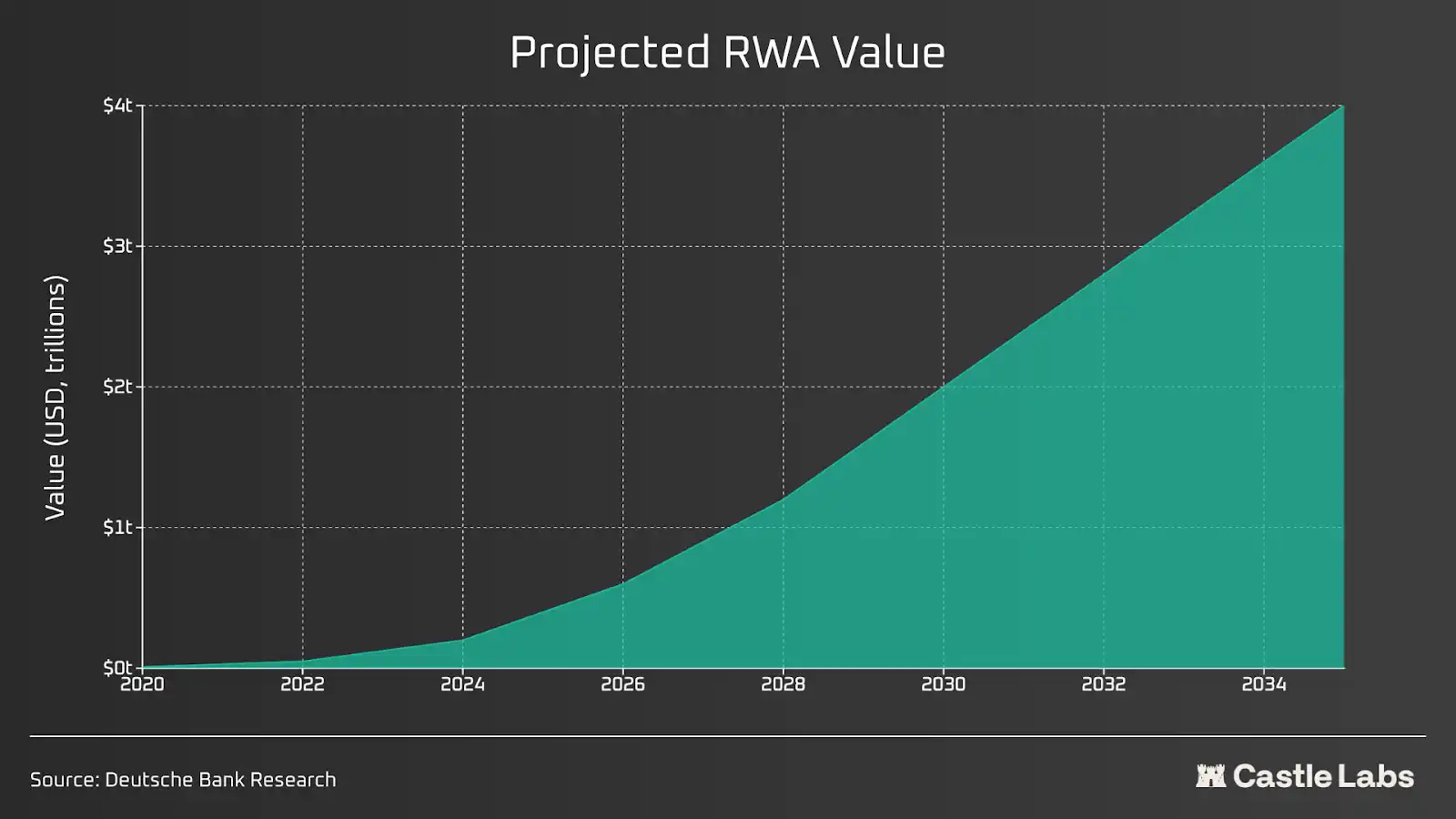

ہالی، نیویارک سٹاک ایکسچینج (NYSE) نے کہا کہ وہ 24/7 ٹریڈنگ کے لیے بلاکچین انفراسٹرکچر کا استعمال کرے گا۔ روبنہود نے اسٹاک اور ETFs کو ٹوکنائز کرنے کے لیے Arbitrum Stack پر بنائے گئے L2 پر ٹیسٹنگ شروع کر دی ہے، تاکہ صارفین اپنے خود کنٹرول والیٹ میں "اسٹاک" رکھ سکیں۔ بیلڈ کا BUIDL اور فرانکلن ٹیمپلٹن کا Benji دونوں عالیہ RWA مصنوعات ہیں۔ ان سب نے فوری سیٹلمنٹ حاصل کر لی ہے: جو مسئلہ TradFi کے لیے سالوں تک ٹریڈنگ گھنٹوں کی پابندیوں کی وجہ سے تھا، وہ اب حل ہو چکا ہے۔

RWA کے معاملے میں، اگلے کچھ سالوں میں اس کی قیمت ٹریلین ڈالر تک پہنچنے کی توقع ہے۔ پرائیویٹ کریڈٹ، عوامی شرکت اور مختصر مدتی امریکی ٹوکنائزڈ قرضہ زنجیر پر بڑھ رہے ہیں؛ لوگ Hyperliquid اور Ostium جیسے پلیٹ فارمز پر سامان اور شیئرز کا لیوریج ٹریڈ کر سکتے ہیں، اور یہ ڈیٹا لگاتار بڑھ رہا ہے۔

سب لوگ زنجیر پر منتقل ہو رہے ہیں، کیونکہ بلاکچین مالیات کو ایک نئی سطح تک پہنچا سکتا ہے۔ DeFi کا مکمل طور پر اپنائے جانے کا خواب حقیقت بن رہا ہے، کیونکہ ادارے اور ہر انفرادی سرمایہ کار ایک ہی زنجیر کا استعمال کر رہے ہیں، جس سے شفافیت، تیز تر سیٹلمنٹ، صفر تاخیر اور فنڈز پر بڑھی ہوئی کنٹرول حاصل ہو رہی ہے۔

اس نئی دور میں، مضبوط بنیادوں پر قائم ایپلیکیشنز خوشحال رہیں گے۔ Morpho، Aave جیسے ادھار کے شعبے کے موجودہ لیڈرز اپنا dominant موقف برقرار رکھیں گے کیونکہ انہوں نے سب سے شدید ریٹریسمنٹس میں بھی اچھا پرفارم کیا اور مستقل طور پر نوآوری کی ہے۔ علاوہ ازیں، جیسے Hyperliquid جو لیکویڈٹی کے لحاظ سے ایک برترین چین پر پروٹوکول بن رہا ہے اور ساتھ ہی عوامی شیئرز اور کمودٹیز کے لیے لیوریج ٹریڈنگ فراہم کرتا ہے۔ اداروں کے وسعت پذیر ہونے کے ساتھ، انہیں اپنے حجم کو برداشت کرنے والے ٹریڈنگ پلیٹ فارمز کی ضرورت ہوگی۔

اوراکل نیٹ ورک، کراس چین انٹرآپریبلیٹی اسٹیک، L2/L1 اسکیلیبلٹی اور ٹوکن سٹینڈرڈ ہی اصل میں اہم ہیں۔ واضح بات یہ ہے کہ جب ادارے پوری طرح سے آن چین میں شامل ہوتے ہیں، تو کوئی بھی اثاثہ بہترین ریٹرن کا ضمانت نہیں دے سکتا، لیکن اچھے تاریخی ریکارڈ والے اثاثے کبھی ختم نہیں ہوں گے اور انہیں ادارہ جات اور عام سرمایہ کار دونوں استعمال کریں گے۔

منافع سب سے اہم ہے

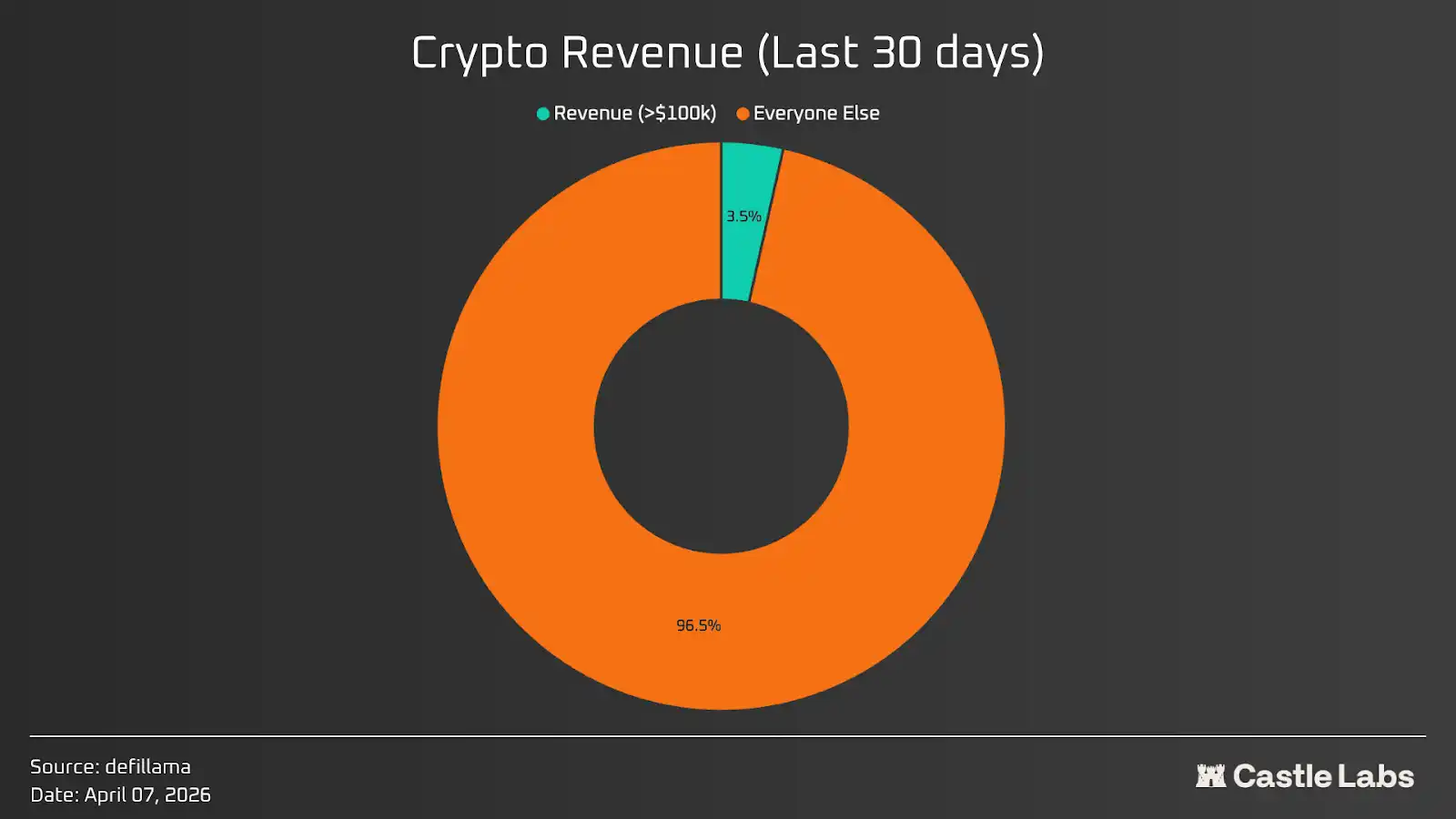

Coingecko پر 17,000 سے زیادہ ٹوکن درج ہیں۔

DeFillama پر تقریباً 5700 پروٹوکول ہیں؛ اگر پچھلے 30 دنوں میں 100,000 ڈالر سے زیادہ کمانے والے پروٹوکولز کو بھی شامل کیا جائے، تو صرف تقریباً 200 پروٹوکول یا پروڈکٹس ہیں، جو 3.5% کا تناسب ہے۔ قابل سرمایہ کاری کریپٹو کرنسی پولز کا سائز کسی کے خیال سے کم تر ہے۔ زیادہ تر ٹوکنز سرمایہ کاری کے قابل نہیں ہیں۔

اگر ان ڈیٹا کا عملی طور پر جائزہ لیا جائے اور حاملین کی آمدنی، یعنی حاملین کو کسی بھی شکل میں واپس کی جانے والی آمدنی کو مدنظر رکھا جائے، تو حیرت انگیز بات یہ ہے کہ پچھلے 30 دنوں میں صرف تقریباً 50 پروٹوکولز کے حاملین کی آمدنی 100,000 ڈالر سے زیادہ تھی، جو Defillama پر فہرست بندہ پروٹوکولز کی کل تعداد کا 1 فیصد سے بھی کم ہے۔

شاید بنیادی رقم کو مہینہ کے 100 ڈالر تک بڑھا دیا جائے، کیونکہ زیادہ تر ٹوکن کا ٹریڈنگ حجم کئی سو ملین یا ارب ڈالر تک ہوتا ہے۔

اگر ٹوکن ہولڈرز کی کم آمدنی کے مسئلے کو گہرا کیا جائے، تو یہ مسئلہ کرپٹو صنعت میں طویل عرصے سے موجود مفاد کی ایک جہت اور ٹوکن ساخت کی کمی سے نکلتا ہے۔ ایک پروجیکٹ عام طور پر دو اداروں کو شامل کرتا ہے: لیبز اور ڈی او / ٹوکن ہولڈرز۔ لیبز ٹوکن اقتصادیات میں "ٹیم" ہوتی ہیں؛ وہ پروجیکٹ کے اصل ڈویلپرز ہوتے ہیں، جو اپنی کمپنی کے حصوں کو بیچ کر اور ابتدائی مراحل میں سرمایہ کاروں کو ٹوکن جاری کر کے ترقیاتی فنڈز حاصل کرتے ہیں۔ مالکانہ حصص کے برعکس، ٹوکن کسی کمپنی کا قانونی نمائندہ نہیں ہوتے اور نہ ہی ان کے پاس کمپنی کے منافع سے کوئی عملی حق ہوتا ہے۔ ٹوکن رکھنے والے سرمایہ کار ان حقوق کو اپنے مالکانہ حصص کے ذریعے حاصل کرتے ہیں۔ لیکن جب مصنوعات اور ٹوکن کے مفاد کو مربوط کرنے کا سوال آتا ہے، تو ٹوکن ہولڈرز عام طور پر پروجیکٹ کے طرف سے متاثر ہوتے ہیں۔

لیکن گزشتہ سال کے دوران، صورتحال بدلنا شروع ہو گئی، اور لوگوں نے م speculative پروجیکٹس میں سرمایہ کاری کم کر دی اور پروٹوکول کی حقیقی منافع بخشی پر زیادہ توجہ دینا شروع کر دی۔ یہ تبدیلی کرپٹو کرنسی کو "آمدنی پہلے" ماڈل کی طرف لے جائے گی جسے سالوں سے حاصل نہیں ہو سکا تھا۔

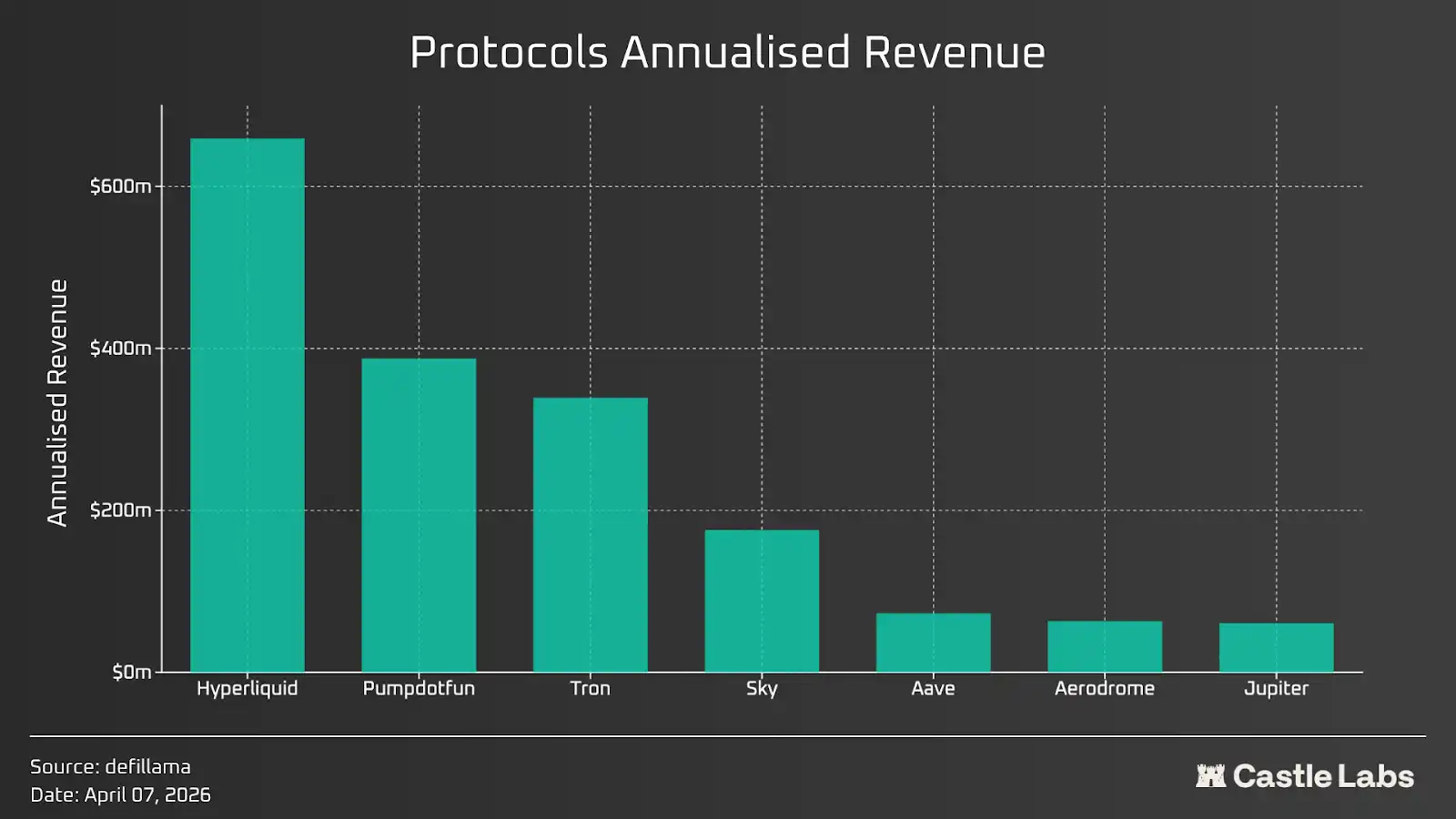

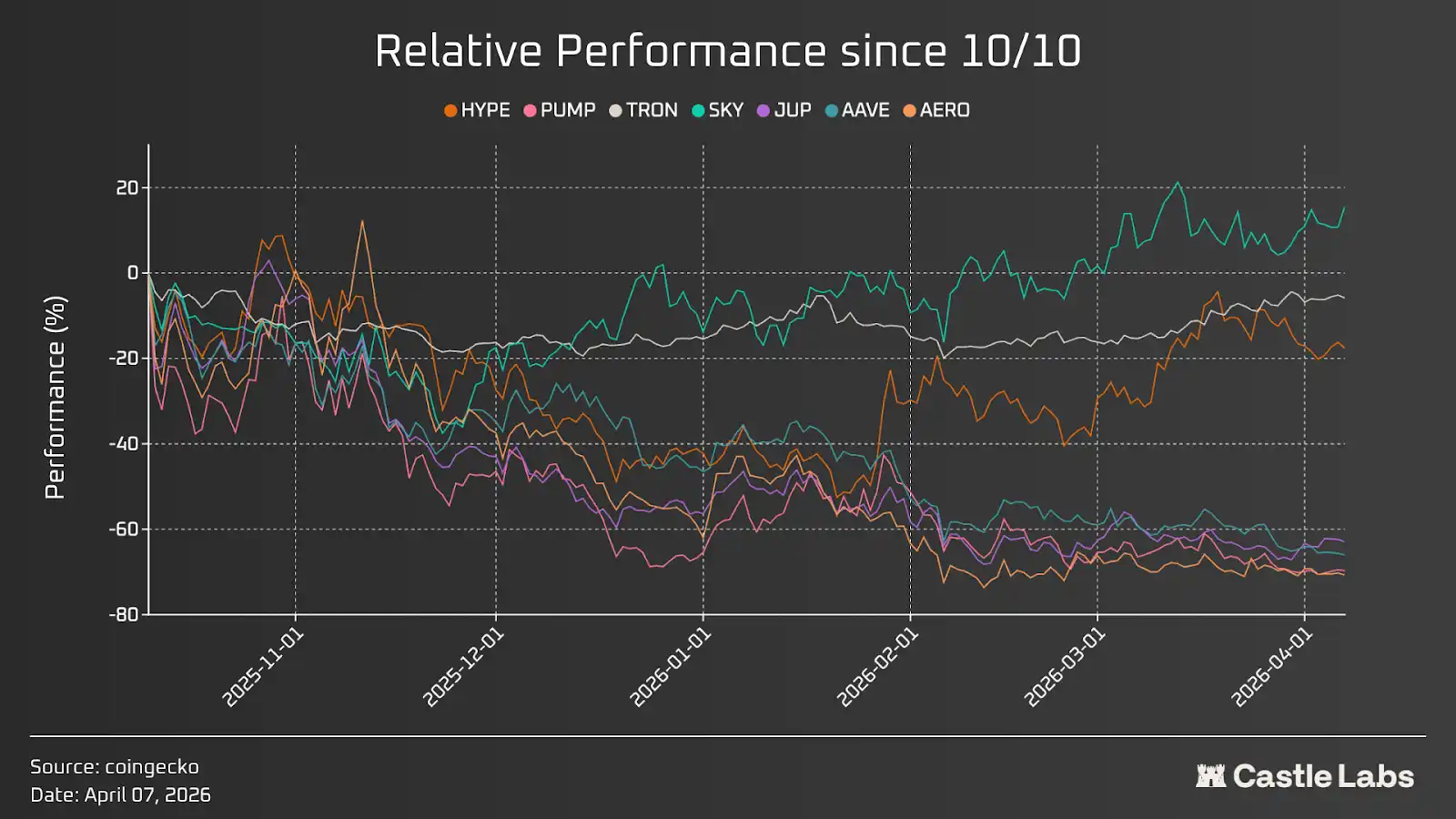

مندرجات میں کریپٹو سرمایہ کاروں کو ٹوکن کے تجزیہ کے دوران مدنظر رکھنے والے کچھ اہم اشاریے پر بحث کی جائے گی۔ اس مضمون میں گزشتہ 30 دنوں میں سب سے زیادہ آمدنی والے کچھ ٹوکن پروٹوکولز، جن میں ہائیپرلکوئڈ (HYPE)، پمپڈاٹفن (PUMP)، ٹرون (TRON)، اسکائی (SKY)، جوپیٹر (JUP)، ایو (AAVE) اور ایروڈروم (AERO) شامل ہیں، کا تجزیہ کیا گیا ہے۔

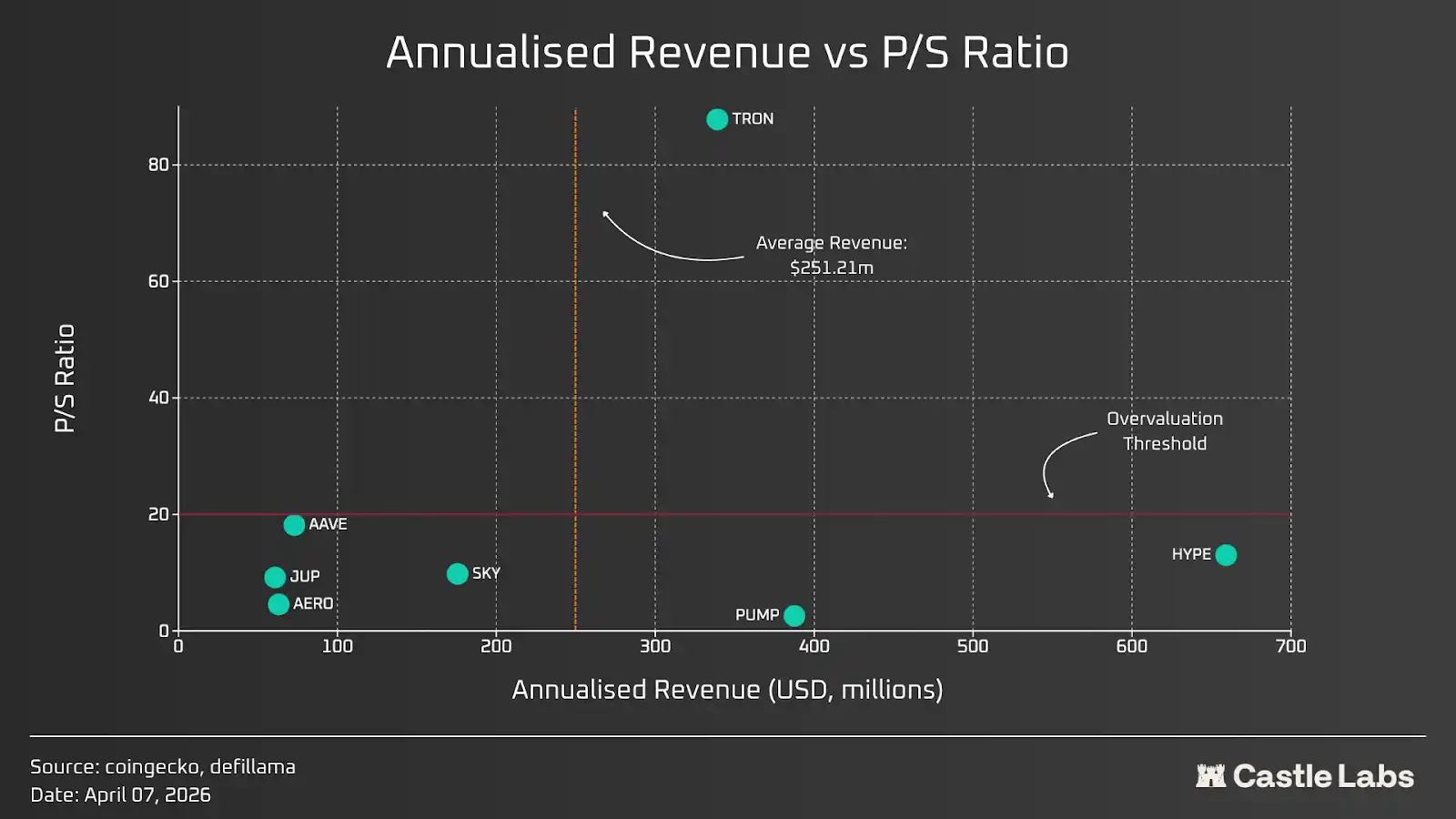

کیمہ کی قیمت کا تناسب

سیلز کے نسبت قیمت (P/S) کو پروٹوکول کی بارش کی قیمت کو اس کی سالانہ آمدنی سے تقسیم کرکے نکالا جاتا ہے۔ سیلز کے نسبت قیمت یہ ظاہر کرتا ہے کہ بازار ہر ایک ڈالر آمدنی کے لیے کتنی رقم ادا کرنے کو تیار ہے۔ یہ نسبت وہ پریمیم ظاہر کرتی ہے جو صارفین پروٹوکول کی مستقبل کی صلاحیتوں اور نمو کے عوامل پر عطا کرتے ہیں۔

سالانہ آمدنی اور منڈی کے فروخت کے نسبت کے حساب سے، کچھ سب سے زیادہ آمدنی والے پروٹوکولز اور ان کے ٹوکنز کا موازنہ کیا گیا ہے۔ ہم نے پچھلے 30 دن کی آمدنی لی اور اسے 12 سے ضرب دے کر سالانہ آمدنی کا اندازہ لگایا۔ نتائج مندرجہ ذیل گراف میں دکھائے گئے ہیں۔

امریکہ کے بہترین فہرست شدہ اسٹاکس کے P/S نسبت کے بنیاد پر overvaluation کی سرحد 20 مقرر کی گئی ہے۔ زیادہ تر پروٹوکولز کا P/S نسبت اس سرحد کے قریب یا اس سے کم ہے، صرف Tron کا P/S نسبت دیگر پروٹوکولز سے کافی زیادہ ہے۔ ہم نے دوسری سرحد کے طور پر آمدنی پر غور کیا، جس میں اوسط سالانہ آمدنی تقریباً 250 ملین امریکی ڈالر لی گئی۔ صرف Pump.fun، Hyperliquid اور Tron تین پروٹوکولز ہی اس سرحد سے زیادہ آمدنی حاصل کرتے ہیں، جو مل کر اوپر ذکر کردہ پروٹوکولز کی کل آمدنی کا تقریباً 80% تشکیل دیتے ہیں۔

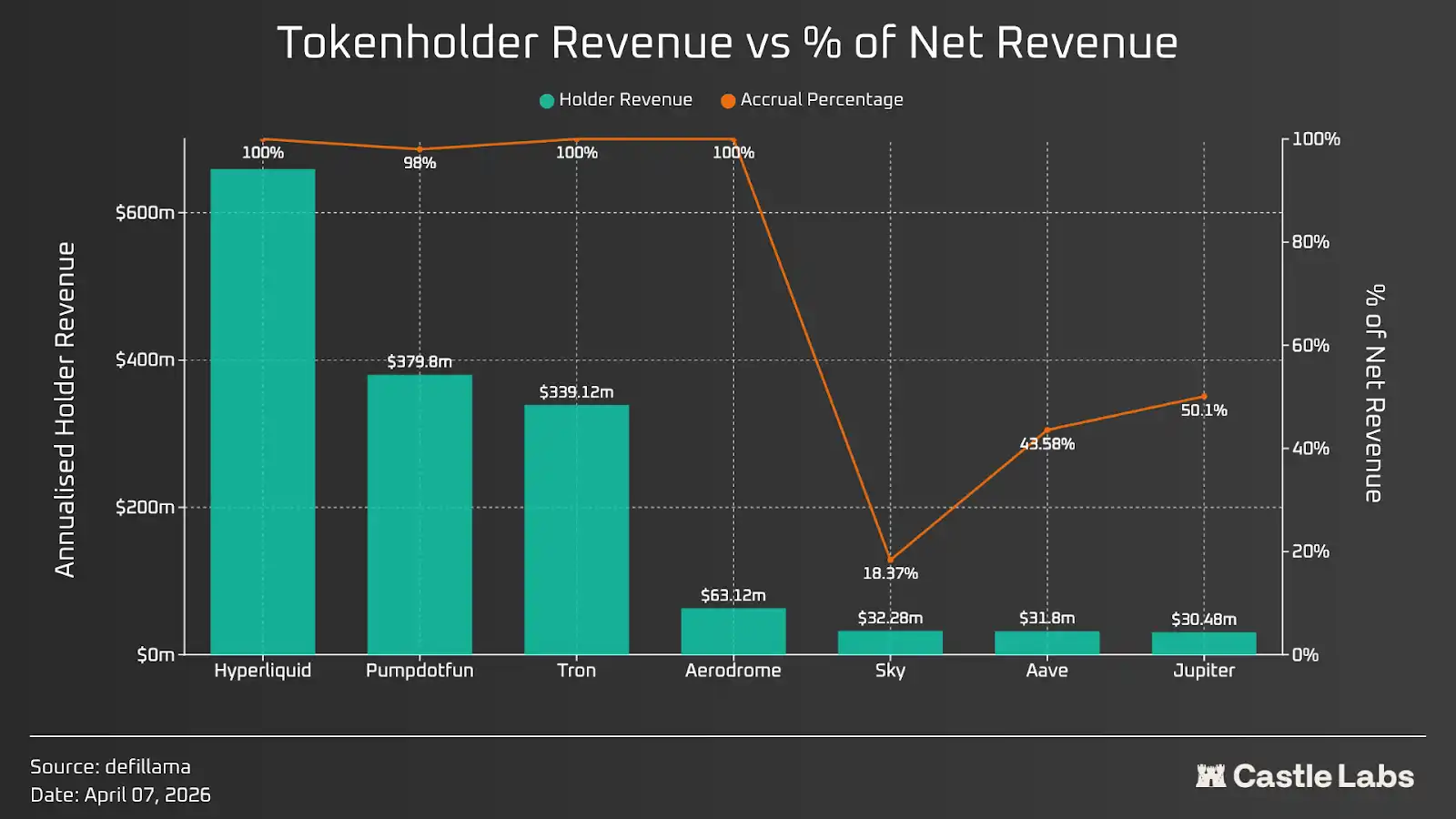

ٹوکن مالکین کا منافع

اگلے اہم عوامل میں ٹوکن ہولڈرز کی آمدنی شامل ہے۔ یہ بنیادی طور پر پروٹوکول کی آمدنی اور خرید بھی، ٹوکن کی تباہی اور اسٹیکنگ انعامات جیسے طریقوں سے ٹوکن ہولڈرز کو واپس کی جانے والی رقم پر منحصر ہے۔ آج کل، ٹوکن ہولڈرز کی آمدنی ایک مقبول انڈیکیٹر بن چکی ہے جس کے بارے میں تقریباً سب بات کر رہے ہیں، اور یہ اصل آمدنی سے زیادہ اہم ہے کیونکہ ٹوکن کی قیمت یہی طریقہ اختیار کرتے ہوئے جمع ہوتی ہے۔

گزشتہ 30 دن کے حاملین کے منافع کے بنیاد پر معاہدے کو دوبارہ درجہ بندی کریں اور سالانہ تخمینہ حاصل کرنے کے لیے اسے 12 سے ضرب دیں۔ ابتدائی نظر میں، زیادہ تر معاہدے اپنے حاملین کے ساتھ کافی منصفانہ سلوک کرتے ہیں اور زیادہ تر (اگر نہیں تو تمام) آمدنی کو ٹوکن کی قیمت بڑھانے کے لیے استعمال کرتے ہیں۔

یہ صرف ایک پہلو ہے، جو یہ ظاہر کرتا ہے کہ ٹوکن خریداری جاری ہے، اور اگر اسی رفتار سے جاری رہی تو ٹوکن کی قیمت میں کئی ملین ڈالر کا اضافہ ہوگا۔ اس قیمتی اکٹھا کرنے کو بہتر طریقے سے سمجھنے کے لیے، ہم نے ان ٹوکنز کا اکتوبر کے کلیئرنگ واقعے کے بعد نسبتی پرفارمنس کے ساتھ موازنہ بھی کیا ہے تاکہ ٹوکن کی قیمت میں اضافے کے اثرات کو زیادہ واضح طور پر دکھایا جا سکے۔

اوپر کے گراف میں، TRON، HYPE، خاص طور پر نسبتاً مثبت پرفارمنس دکھانے والے SKY جیسے کچھ غیر معمولی اقدار ہیں۔ ان تین ٹوکنز میں، TRON کی لہریں کم ہیں اور یہ ایک سطحی رجحان پر چل رہا ہے؛ جبکہ HYPE جنوری کے آخر میں دیگر ٹوکنز سے الگ ہو گیا۔

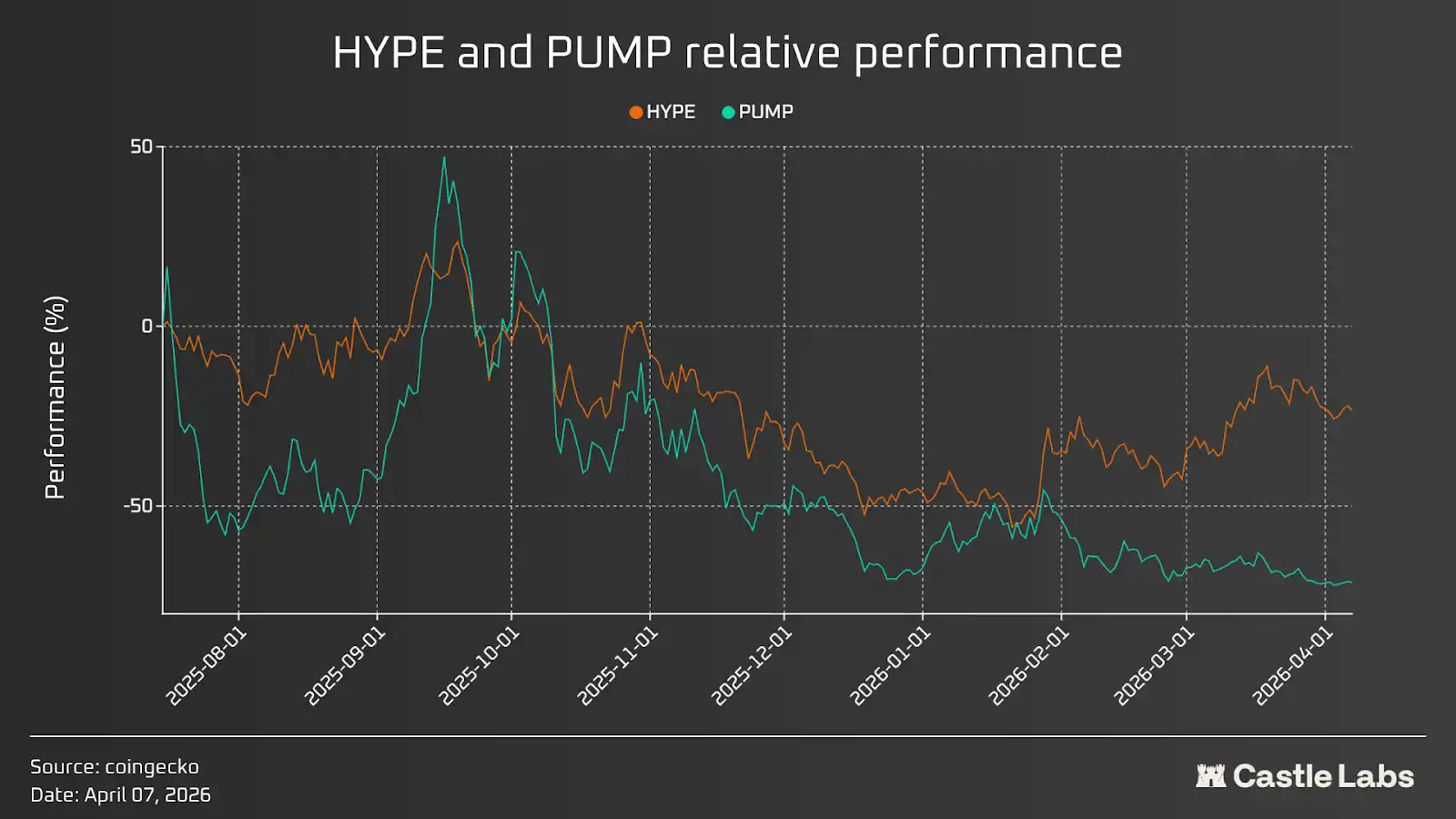

یہ ظاہر کرتا ہے کہ صرف ریمپس کے ذریعے ٹوکن کی قیمت میں اضافہ نہیں ہو سکتا؛ دیگر عوامل جیسے وسیع مارکیٹ کی گرنے کی رجحان، ٹوکن کی ایکسپائری اور کلائف اسکیڈیول، سیکٹر کے مارکیٹ پرسپیکٹ، اور پروٹوکول کا کلی ماحول بھی کردار ادا کرتے ہیں۔ ان تمام عوامل کا جائزہ بعد کے ابواب میں لیا جائے گا۔ اس سے پہلے، دو سب سے زیادہ منافع والے پروٹوکولز اور ان کے ٹوکن کی کارکردگی کا موازنہ کرتے ہیں: Pumpd.fun اور Hyperliquid۔ نیچے دی گئی گراف سے ظاہر ہوتا ہے کہ جب دونوں ٹوکنز کے لیے مثبت ریمپس پلان موجود ہوتا ہے، تو HYPE کی کارکردگی بہتر ہوتی ہے (HYPE کا سالانہ حاملین آمدن تقریباً 6.6 ارب امریکی ڈالر ہے، جبکہ PUMP تقریباً 3.8 ارب امریکی ڈالر ہے)، کیونکہ پروٹوکول کا کلی مارکیٹ ماحول مثبت ہے اور لوگ مستقبل کی آپریشن اور ایکسپائری کے حوالے سے ٹوکن کی قیمت تعین کرتے ہیں۔

ٹوکن اقتصادی ماڈل ڈیزائن اور آپریشن کی زیادتی

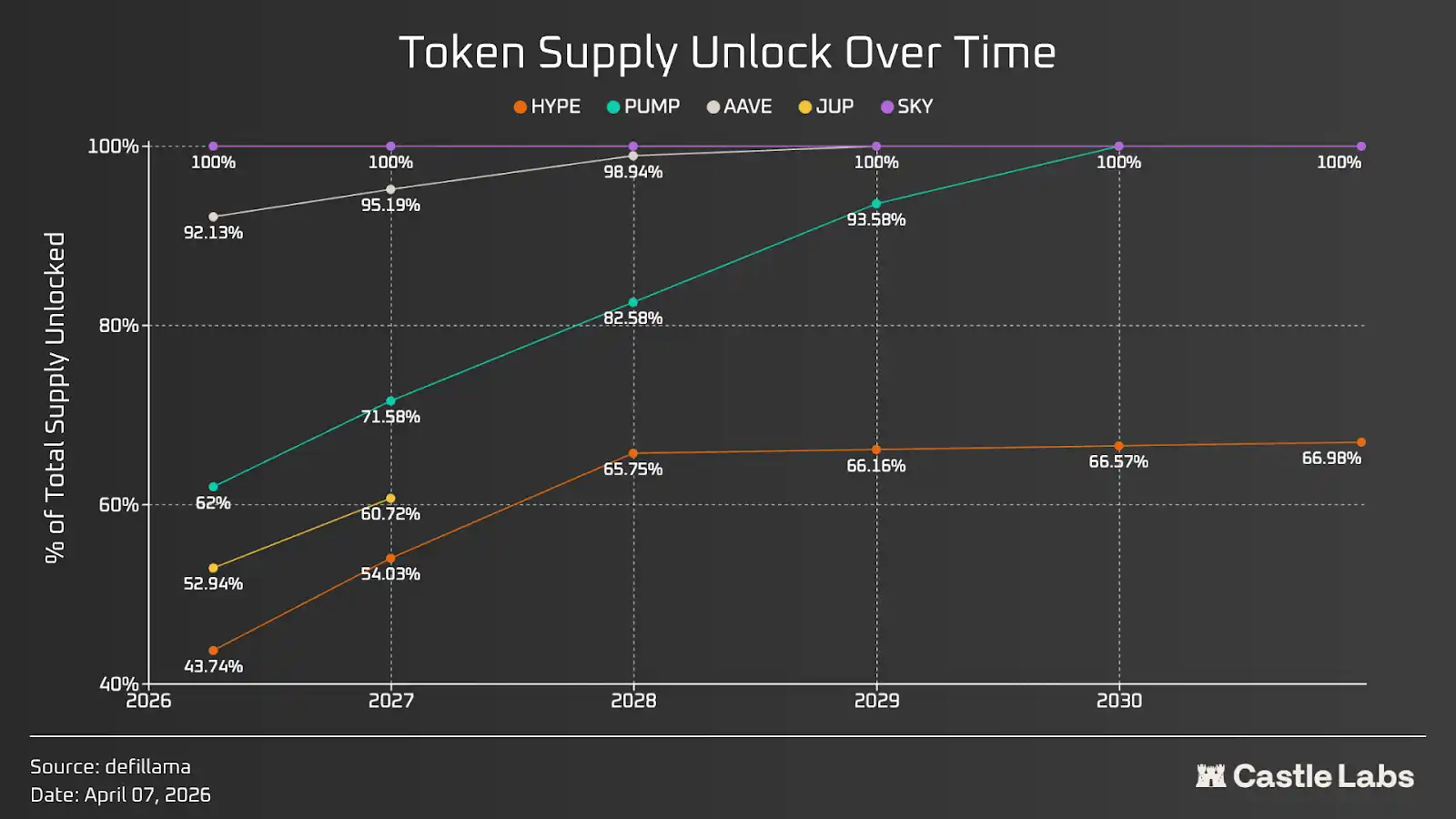

کرپٹو کے شعبے میں ٹوکن اقتصادیات کا مقصد منصوبوں کو سرمایہ کاروں سے فنڈز جمع کرانا، صارفین کو انعام دینا، کبھی کبھی برادری کی طرف سے فنڈنگ کرنا اور ٹوکن کی فراہمی کو منصوبہ ٹیم کے درمیان تقسیم کرنا ہے۔ ٹوکن اقتصادیات کا ڈیزائن زیادہ سخت قواعد پر مبنی نہیں ہے، اور مختلف منصوبے اپنی ضروریات کے مطابق اسے منظم کرتے ہیں۔ یہ حصہ انتہائی اہم ہے کیونکہ یہ نہ صرف ٹوکن کی قریبی فراہمی کے دباؤ کا تعین کرتا ہے بلکہ ٹوکن کی قیمت میں اضافے کا طریقہ، فروخت کے دباؤ کو متوازن کرنے کے لیے قیمت میں کمی کا نظام، اور ٹوکن کے مالکان کے مفاد کے ساتھ اس کا مطابقت بھی تعین کرتا ہے۔

نیچے دیا گیا گراف مخصوص فراہمی والے ٹوکنز کی فراہمی کے انکھڑنے کی شرح کو ظاہر کرتا ہے۔ جبکہ زیادہ تر ٹوکنز آخرکار مکمل طور پر انکھڑ جائیں گے، لیکن انکھڑنے کی شرح میں کافی فرق ہے: PUMP کی انکھڑنے کی شرح سب سے تیز ہے، جبکہ HYPE کی سب سے سست ہے۔ عام طور پر، سستی انکھڑنے کی شرح زیادہ مطلوبہ ہوتی ہے، کیونکہ یہ فراہمی کے اچانک اثر اور اس سے نکلنے والے مارکیٹ کے لیے بھاری فروخت کے دباؤ کو کم کرتی ہے۔ AAVE اور SKY جیسے ٹوکنز کی زیادہ تر فراہمی پہلے ہی انکھڑ چکی ہے؛ جبکہ JUP کے لیے، لمبے مدتی انکھڑنے کا منصوبہ ڈی او اے کے ذریعہ مقرر کیا جاتا ہے، جو قطعی نہیں بلکہ مرنے والا ہے۔

یہ زور دے کر کہنا ضروری ہے کہ انلاک شدہ ٹوکنز کو مزید تفصیل سے سرمایہ کار انلاک، ٹیم انلاک اور کمیونٹی انلاک میں تقسیم کیا جا سکتا ہے۔ کمیونٹی انلاک کو اسٹیکنگ انعامات، انگیجمنٹ اور ایرڈراپ کے لیے استعمال کیا جا سکتا ہے۔ اس کے لیے ہر ٹوکن کا الگ تھلگ تجزیہ ضروری ہے اور ٹوکن کے فروخت کرنے والوں کے ڈائنانمکس کو سمجھنے میں اس کا اہم کردار ہے۔

لینڈی ایفیکٹ

جس چیز کا وجود زیادہ دیر تک رہا، اس کے قائم رہنے کا امکان زیادہ ہوتا ہے۔

یہ لینڈی ایفیکٹ کا جوہر ہے، جو تقریباً تمام کاروباروں، بشمول آن چین کاروباروں پر لاگو ہوتا ہے، اور نوآوری اہم عامل ہے کیونکہ جو کاروبار نوآوری نہیں کرتے، وہ لمبے عرصے تک قائم نہیں رہ سکتے۔

گزشتہ سال، کرپٹو پروٹوکول کی کل آمدنی تقریباً 16 ارب امریکی ڈالر تھی، جس میں آمدنی کچھ ٹاپ پروٹوکولز میں مرکوز تھی۔ عرصہ دار دس پروٹوکولز نے صاف آمدنی کا 80 فیصد حاصل کیا، جس میں تین سب سے بڑے پروٹوکولز نے 64 فیصد اور ٹیسٹر نے 44 فیصد حاصل کیا۔

اس کے علاوہ، تمام پروٹوکولز نے ٹوکن جاری نہیں کیے ہیں؛ مثال کے طور پر، سرکل، ٹیٹر کے بعد آمدنی کے لحاظ سے دوسرا سب سے زیادہ کمانے والا پروٹوکول ہے، جس کا شیئر نیویارک سٹاک ایکسچینج پر CRCL کے نام سے ٹریڈ ہوتا ہے۔ اس کے برعکس، ٹیٹر نے کوئی ٹوکن جاری نہیں کیا۔ حتیٰ کہ ٹاپ عشرہ پروٹوکولز میں بھی صرف تین نے ٹوکن جاری کیے، جو ظاہر کرتا ہے کہ ٹوکن جاری کرنا ہمیشہ بہترین حکمت عملی نہیں ہوتی، جو پروٹوکول کے ڈیزائن پر منحصر ہوتا ہے۔

لینڈی ایفیکٹ پر واپس جائیں، زیادہ تر کرپٹو کرنسی زمرے میں، دو سب سے بڑے پروٹوکولز سب سے بڑا مارکیٹ شیئر قبضہ کرتے ہیں اور اپنا غالب موقف برقرار رکھتے ہیں۔ یہ صورتحال اسٹیبل کوائن زمرے میں زیادہ عام ہے، جہاں ٹیتر (USDT) اور سرکل (USDC) مارکیٹ کا 84% حصہ قبضہ کرتے ہیں، جبکہ اس کے بعد اور شرکاء جیسے اسکائی (USDS) اور ایتھینا (USDe) ہیں۔ دیگر کچھ شعبوں میں یہ نمونہ کم واضح لگ سکتا ہے، لیکن ابھی بھی قابل ذکر ہے، جیسے ادھار کا شعبہ، جہاں TVL کے لحاظ سے دو سب سے بڑے پروٹوکولز (Aave اور Morpho) مارکیٹ کا 64% حصہ قبضہ کرتے ہیں۔ یہی نمونہ متعدد زمرے میں ظاہر ہوتا ہے، جیسے پیڈکشن مارکیٹس، آمدنی، لیکوڈٹی سٹیکنگ، ری-سٹیکنگ وغیرہ۔

لینڈی ایفیکٹ کا اہم ہونا کریپٹو صنعت کے پروٹوکول سطح پر بار بار ہونے والے ہیکنگ حملوں سے بھی متعلق ہے۔ صرف اس سال، اسمارٹ کنٹریکٹس سے 130 ملین ڈالر سے زائد کی رقم غائب ہو گئی، اور وقت کے ساتھ نقصان کی کل رقم کئی ارب ڈالر تک پہنچ گئی۔ اس لیے، کسی بھی نئے پروٹوکول کو اپنی رقم سونپنا مشکل ہوتا جا رہا ہے، کیونکہ آپ نہیں جانتے کہ یہ کب ہیک ہو جائے گا۔ اس لیے، کنٹریکٹ کا چلنے کا وقت اور پروٹوکول کا وجود انتہائی اہم ہے، کیونکہ نظام نے وقت کے امتحان کو پاس کر لیا ہے اور کبھی خراب نہیں ہوا۔ حتیٰ کہ اگر کبھی نظام اپنے مخصوص طریقے سے کام نہ کرے، جیسے حال ہی میں Aave کے CAPO آریکل نے غلط رپورٹ دی، تو صارفین کو واپسی مل جاتی ہے، کیونکہ پروٹوکول کا خزانہ اس خرچ کو برداشت کر سکتا ہے۔ علاوہ ازیں، جتنا زیادہ وقت تک نظام موجود رہتا ہے، اتنا ہی زیادہ اس کا اہم ہونا مندوب دور میں ثابت ہوتا ہے۔ بڑے پروٹوکولز مندوب دور میں بھی اپنے مخصوص طریقے سے کام کرتے رہتے ہیں، جو واضح طور پر ظاہر کرتا ہے کہ کسی بھی شخص کو ان ثابت شدہ نظاموں کو اپنانا چاہیے۔

دوسری طرف، نوآوری بھی اہم ہے، کیونکہ مارکیٹ لیڈرز لگاتار اپنے پروڈکٹس میں نوآوری کر رہے ہیں اور انہیں بہتر بنارہے ہیں۔ مثال کے طور پر، مورفو اپنے ٹریژر آرکیٹیکچر کے ذریعے کئی اداروں کو آن چین فنانس میں شامل کر رہا ہے، تاکہ وہ اپنی ضروریات کے مطابق ٹریژرز کو کسٹمائز کر سکیں۔ اییو بھی اپنے قریب آنے والے v4 ورژن اپ گریڈ میں اس مقصد کے لیے اسپوکس فیچر متعارف کرائے گا۔ علاوہ ازیں، اییو اپنے Horizon انسٹنس کے ذریعے اداروں کو ٹوکنائزڈ RWA کے ساتھ قرض لینے اور دینے کی اجازت دے رہا ہے۔

اگلی لہر کریپٹو کرنسی کی، اداروں اور “ایجینٹ فنانس” پر مبنی ہوگی؛ ان دونوں سمتوں کے ساتھ سب سے زیادہ مطابقت رکھنے والے پروٹوکولز کو سب سے زیادہ نمو حاصل ہوگی۔

کرپٹو ایپوکلیپس

سٹریشنی نے لکھا ہے کہ "2028 کا عالمی ذہنی بحران" میں:

صارفین کے لیے مستقل طور پر پیسے بچانے کا بہترین طریقہ (خاص طور پر ایجنسٹوں کے درمیان ٹریڈ شروع ہونے پر) ہے کہ فیس ختم کر دی جائیں۔ میکن ٹو میکن ٹریڈنگ میں، 2%-3% کریڈٹ کارڈ ٹریانزیکشن فیس واضح طور پر ایک ہدف بن چکی ہے۔

ایجنسیاں کریڈٹ کارڈ سے تیز اور سستے ادائیگی کے طریقے تلاش کرنا شروع کر دیتی ہیں۔ زیادہ تر ایجنسیاں آخرکار سولانا یا ایتھیریم L2 لیyers پر اسٹیبل کوائن استعمال کر کے فینڈز کا جمع کرنا لگभग فوری اور ٹرینزیکشن لاگت صرف کچھ سینٹس ہونے کے لیے منتخب کرتی ہیں۔

یہ ہماری اگلی کہانی کا آغاز ہے، جو اداروں کی مالیاتی تعاون کے بجائے ایجینٹ فنانس اور بلاکچین ٹیکنالوجی پر ایجینٹس کے وسیع تر استعمال پر زور دیتی ہے۔ یہ عمل شروع ہو چکا ہے، اور بہت سے پروٹوکولز AI ایجینٹس کو ادھم کر رہے ہیں تاکہ صارفین کے عمل کو آسان بنایا جا سکے اور کرپٹو مصنوعات کے طویل عرصے سے موجود صارف تجربے کی رکاوٹوں کو ختم کیا جا سکے۔ ان تمام کوششوں کو 2024 کے آخر میں ظاہر ہونے والی ایک شریط میں شامل کیا جا سکتا ہے: ڈی سینٹرلائزڈ فنانس اور آرٹیفیشل انٹیلی جنس کا امتزاج (DeFAI)۔ یہ کام کر رہا ہے، لیکن کرپٹو میں دیگر چیزوں کی طرح، اس نے خود کو ایک "منافع پر مبنی" کہانی بنادیا ہے، لیکن یہ بھی واضح کرتا ہے کہ AI کو مزید شامل کرکے کرپٹو تجربے میں بڑا بہتری لائی جا سکتی ہے۔

2028ء کی جون تک، زیادہ تر کرپٹو ٹریڈنگ ایجینٹس کے ذریعے ہوتی ہے، بنا کسی انسانی مداخلت کے۔ ایجینٹس صارفین کے خطرہ پسندیدہ کے مطابق بہترین منافع کی تلاش کرتے ہیں۔ غیر کرپٹو نیٹو ایجینٹس کے لیے، بلاکچین کم لاگت، اعلیٰ کارکردگی اور قابل تصدیق ہونے کی وجہ سے زیادہ تر ٹریڈنگز کے لیے بہترین جگہ سمجھی جاتی ہے۔ وقت کے ساتھ، بلاک سپیس سستا ہوتا جاتا ہے اور ٹریڈنگ لاگت میں شدید کمی آتی ہے۔ کرپٹوکرنسیاں اب پیچیدہ نہیں رہیں۔ آپ AI ایجینٹ کو ایک ہدایت اور کچھ رقم دے سکتے ہیں، اور وہ آپ کے لیے بہترین منافع حاصل کر لے گا۔ کرپٹوکرنسی اور بلاکچین بالآخر عام ہو گئے اور وسیع پیمانے پر استعمال ہو رہے ہیں۔ مجموعی راس دکھانے کے فائدے کو بڑھانے کے لیے، ایجینٹس منافع کم پیدا کرنے والے پروٹوکولز یا بھلی طرح سے استعمال نہ ہونے والے لکوڈٹی پولز سے فنڈز نکال کر، صرف کچھ مرکزی مقامات پر منتقل کردیتے ہیں جہاں بہترین منافع حاصل ہوتا ہے۔ زیادہ تر پبلک بلوكچینز اور پروٹوکولز جن پر کوئی استعمال نہیں ہوتا، عملی طور پر ختم ہو چکے ہیں۔ آپ کے انvest کردہ ٹوکن کی قیمت آپ کے انvest کرنے کے بعد سب سے کم سطح پر پہنچ گئی ہے؛ آپ سوچنے لگتے ہیں کہ آپ کو 2026ء میں ہی باہر نکلنا چاہیے تھا۔ صرف کچھ ٹوکنز ہی بڑھے، جن میں وہ شامل ہیں جو حقیقی آمدنی پیدا کرتے ہیں اور آمدنی سے قدر مسلسل جمع کرتے رہتے ہیں۔ باقی تمام ٹوکنز سے نکالے گئے فنڈز، صرف اُن معدود ٹوکنز میں جا رہے ہیں جن میں حقیقی پرفارمنس اور استعمال موجود ہے۔ 2026ء کے مارچ کے مقابلے میں، کرپٹو مارکیٹ کا مجموعی مارکیٹ کپ مالٹ بڑھا ہوا ہے، لیکن زیادہ تر ٹوکنز ادارتی استعمال اور اجینٹ فنانس کی نمو سے فائدہ نہیں اٹھا رہے۔ کرپٹو تکنالوجی کا خواب بالآخر پورا ہو گیا؛ اسے عوام وسیع پیمانے پر استعمال کر رہا ہے، لیکن ٹوکن سائید مفاصل دوسروں کی توقعات سے بڑھ کر مختلف نکلا۔

اب 2026 کا مہینہ مارچ ہے؛ چاہے آپ اوپر کے بیان پر یقین کرتے ہوں یا نہ کرتے ہوں، مثبت نقدی بہاؤ والے پروٹوکول لمبے عرصے تک قائم رہ سکتے ہیں اور ان کے ٹوکن بھی خوبصورتی سے ترقی کریں گے۔

نتیجہ

سالوں سے، کرپٹو پروٹوکولز نے صرف ٹیکنیکل مسائل پر توجہ دی، جبکہ پروڈکٹ PMF پر کبھی حقیقی توجہ نہیں دی، جو سرمایہ کاروں کے لیے سب سے بڑا خطرہ تھا، لیکن بازار نے آخرکار اس بات کو سمجھ لیا۔ سالوں سے، زیادہ تر ٹوکنز کی قیمتیں لگاتار گر رہی ہیں، اور ان کے تاریخی اعلیٰ نقاط پہلے ہی دور ہو چکے ہیں، جس سے یہ واضح ہوتا ہے کہ تبدیلی آنے والی ہے۔ 2026 میں کچھ ٹوکنز کی ابھار کی تصدیق آمدنی کے ڈیٹا اور ٹوکن فرسٹ اسٹریٹجی کی اہمیت کو ظاہر کرتی ہے، کیونکہ سرمایہ کار اب سپیکولیشن سے انویسٹمنٹ کی طرف منتقل ہو رہے ہیں۔

کریپٹو کے برے افراد ہمیشہ "منافع پہلے" کے نریٹیو سے فائدہ اٹھاتے ہیں، جبکہ اس شعبے کے زیادہ تر شرکاء نقصانی پورٹ فولیو کے ساتھ اداسی سے چلے جاتے ہیں اور لیکویڈٹی کے اخراج بن جاتے ہیں، جو بہت نامناسب ہے۔ اداروں کے داخل ہونے کے ساتھ یہ سمجھ مزید گہری ہو گئی ہے، کیونکہ وہ ہمارے اثاثوں سے زیادہ تعلق رکھنا نہیں چاہتے، بلکہ وہ ہماری طرف سے سالوں تک تعمیر کی گئی اور تجرباتی طور پر ثابت شدہ بنیادی ڈھانچے پر زیادہ توجہ دیتے ہیں۔

جب ہم اداروں اور AI سے سہولت یافتہ کریپٹو انفراسٹرکچر کے ساتھ مزید ترقی کرتے ہیں، تو یہ رجحان مزید مضبوط ہو سکتا ہے، کیونکہ مزید زیادہ سرمایہ کار ایسے "سخت اعداد و شمار" تلاش کریں گے جو انہیں ٹوکن یا شیئرز خریدنے کے لیے مناسب ثابت ہوں۔

متعلقہ پڑھیں: دوستوں کے ساتھ بات چیت: دولت مند بننے سے لے کر پیچھے رہ جانے تک، عام صارفین کے لیے اب بھی سونا تلاش کرنے کا کوئی موقع ہے؟