لیکس شن

ترجمہ: شن چاؤ ٹیک فلو

شین چاؤ کا خلاصہ: بازار Circle کو سود کے لحاظ سے حساس مالیاتی فنڈ کے طور پر دیکھ رہا ہے، لیکن USDC کی پیشکش میں سود کم ہونے پر بھی 72% کا اضافہ ہوا۔ اس سے زیادہ نظرانداز کیا گیا ہے وہ AI ایجینٹ کاروبار کی لہر: مکنزی کے مطابق 2030 تک ایجینٹ ٹریڈنگ کا حجم 3-5 ٹریلین ڈالر ہوگا، اور HTTP ادائیگی کی معیار x402 کے 106 ملین ڈالر کے ٹریڈ میں سے 99.6% کی ادائیگی USDC سے ہوئی۔ یہ اسٹیبل کوائن کی مانگ کا ساختی موقع ہے، صرف سود پر مبنی اسپیکولیشن نہیں۔

نتیجہ:

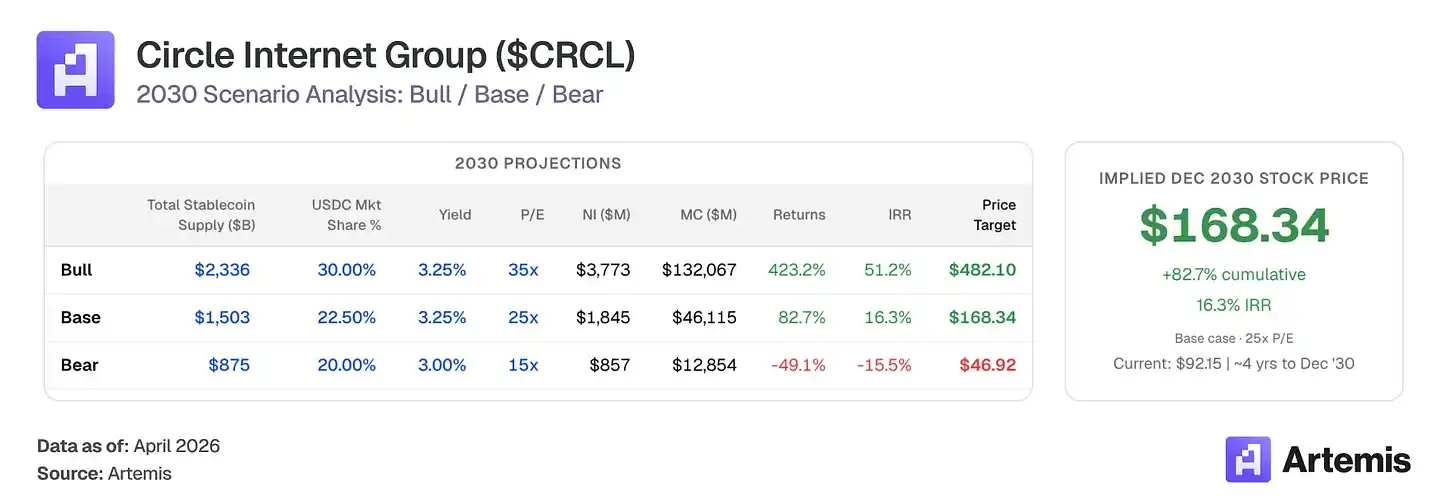

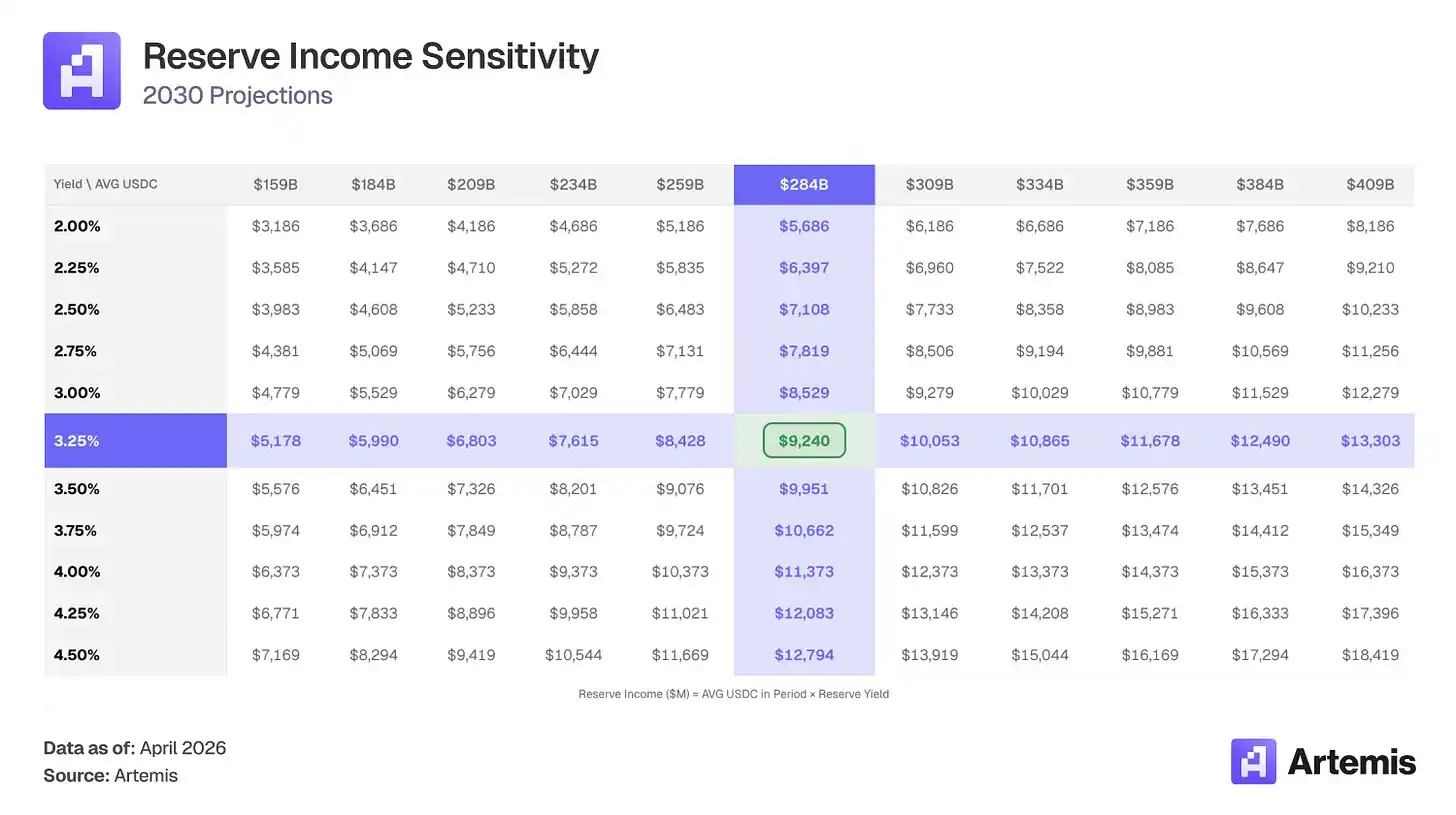

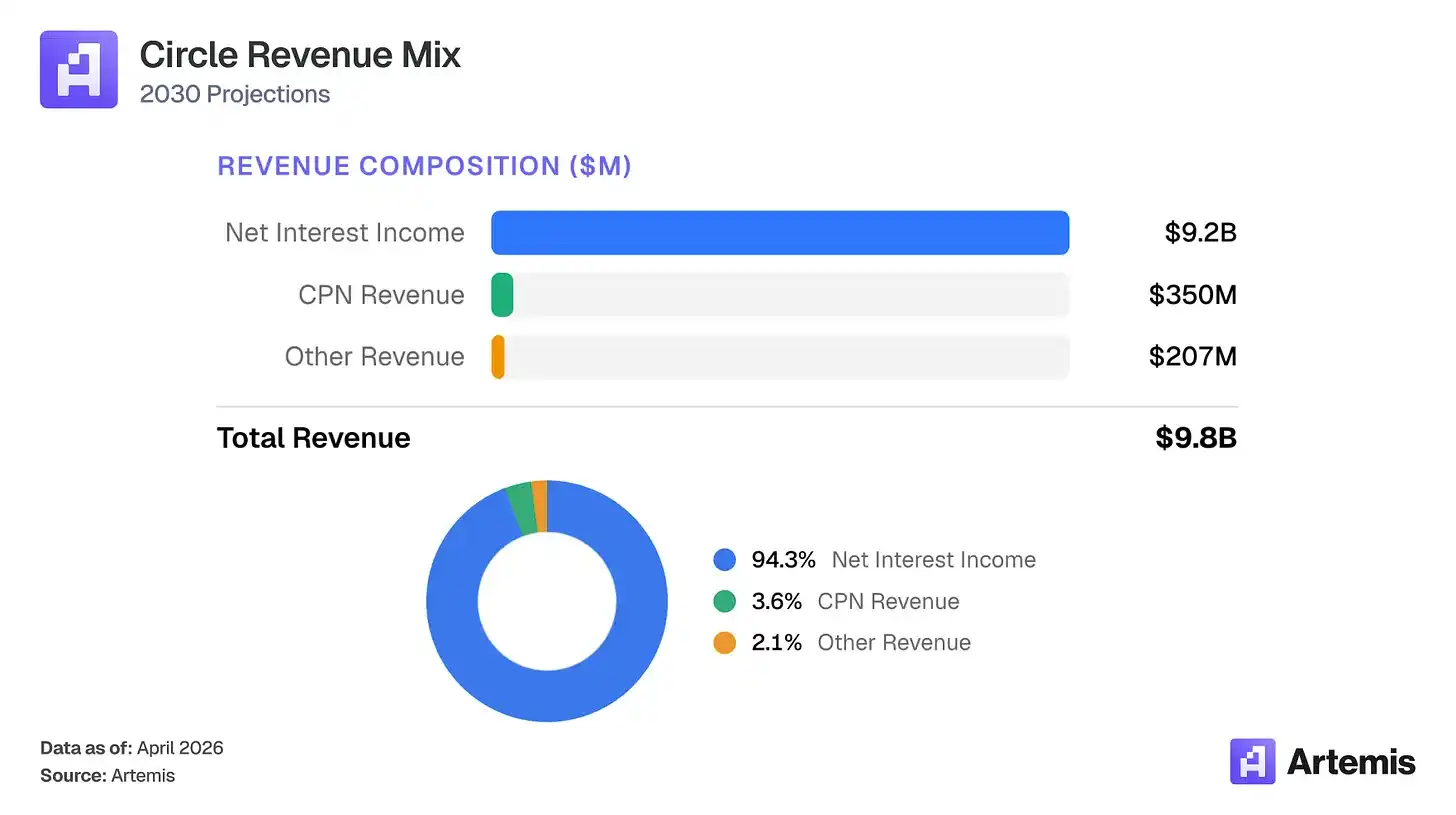

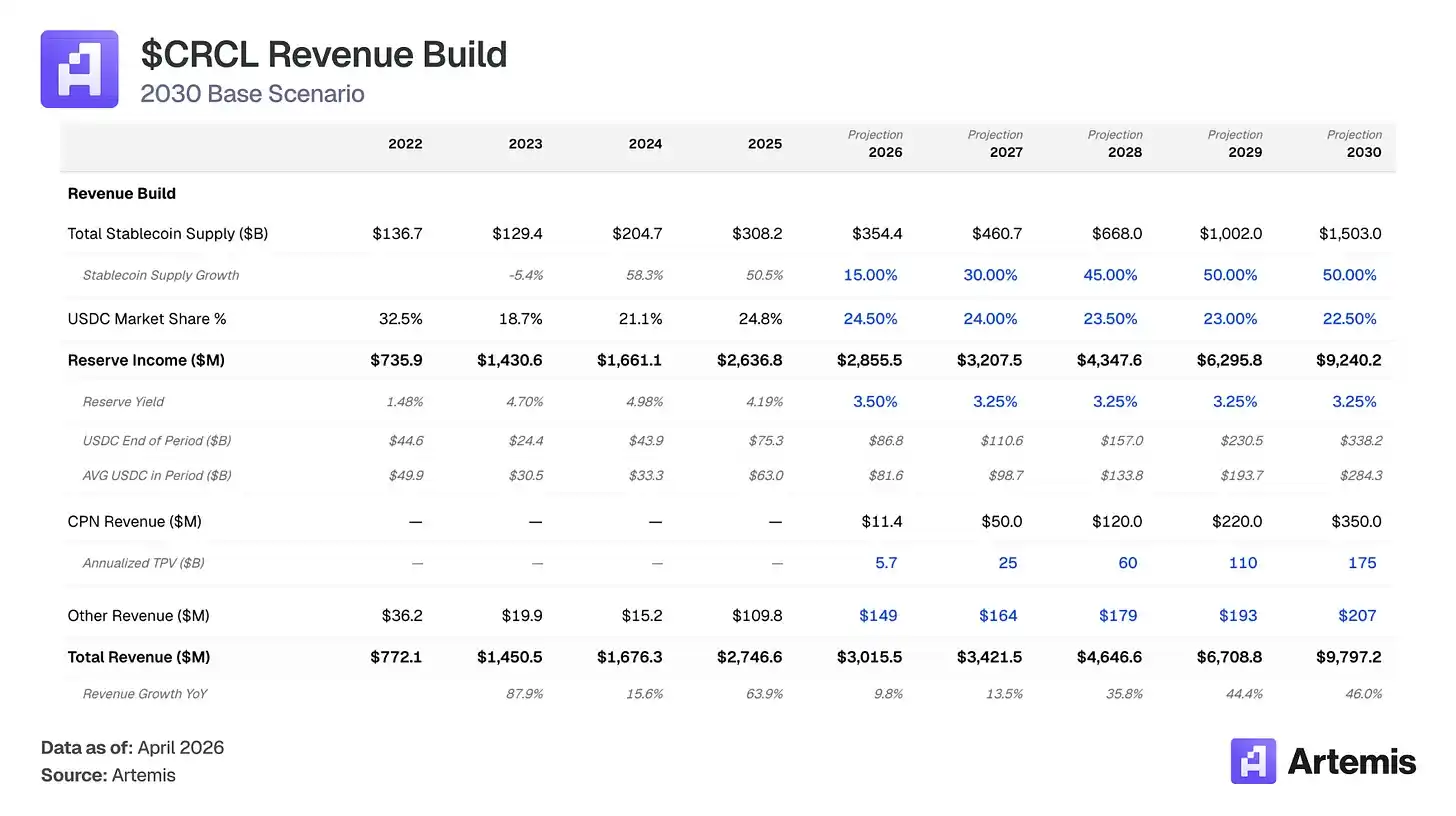

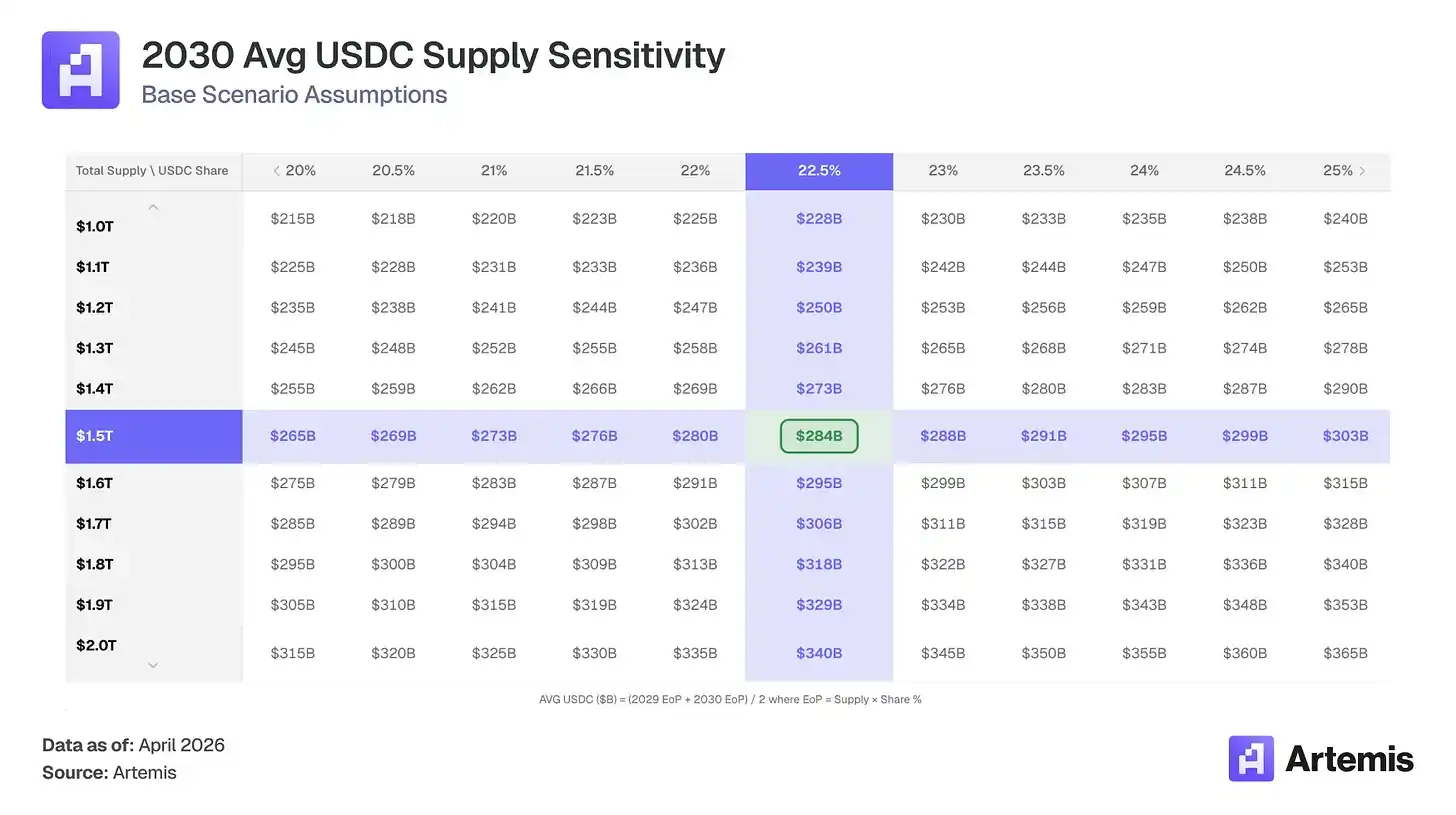

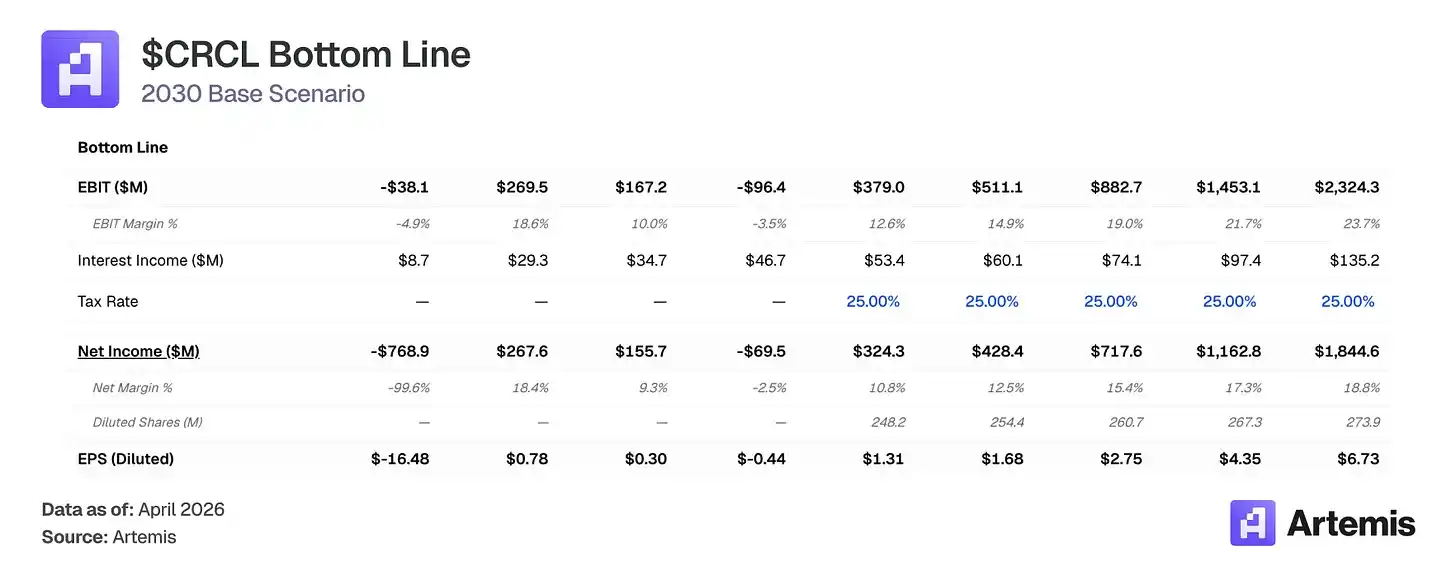

بازار نے سرکل کو سود کی شرح کے حساس مانیٹری مارکیٹ فنڈ کے طور پر قیمت دی ہے — جس میں فیڈ کے فنڈ ریٹ کو بلاکچین کے اس پر ڈالا گیا ہے۔ ہم سمجھتے ہیں کہ یہ فریم ورک کاروبار کو غلط قیمت دے رہا ہے۔ 2025 میں USDC کی فراہمی 72 فیصد بڑھ کر 75.3 ارب امریکی ڈالر ہو گئی، جبکہ فیڈ نے دوسرے نصف سال میں 75 بنیادی نقاط تک سود کی شرح کم کردی، جس سے یہ ظاہر ہوتا ہے کہ USDC کی مانگ حقیقی استعمال کی وسعت سے چل رہی ہے، صرف سود کی تلاش سے نہیں۔ ہمارا بنیادی سیناریو 2030 تک اسٹیبل کوائن مارکیٹ کو تقریباً 1.5 ٹریلین امریکی ڈالر تک پہنچنے کا تخمینہ لگاتا ہے، جس میں USDC کی اوسط فراہمی 284 ارب امریکی ڈالر ہوگی۔ اگرچہ امید ہے کہ رزرو سود کی شرح میں تنگی آئے گی، لیکن ہم سمجھتے ہیں کہ سرکل کا رزرو آمدنی 2030 تک 9.2 ارب امریکی ڈالر تک بڑھ جائے گا (2025 کے تقریباً 3.5 گنا)، کیونکہ فراہمی میں اضافہ سود کی تنگی پر غالب آ جائے گا۔ سرکل پے نیٹ ورک (CPN) کو 3.5 ارب امریکی ڈالر آمدنی تک وسعت دینے اور تقسیم لاگت میں 60 فیصد سے 55 فیصد تک کمی کے ساتھ، ہمارا بنیادی سیناریو 2030 تک کل آمدنی 9.8 ارب امریکی ڈالر اور صاف آمدنی تقریباً 1.8 ارب امریکی ڈالر کا تخمینہ لگاتا ہے۔

ایک سلسلہ مثبت عوامل اس رجحان کو سہارا دے رہے ہیں: GENIUS قانون نے مطابقت پذیر جاری کنندگان کے لیے فیڈرل اسٹیبل کرنسی فریم ورک تخلیق کیا ہے؛ سرکل پے نیٹ ورک کو ابتدائی کامیابی حاصل ہوئی، جس میں 55 فنانشل ادارے رجسٹرڈ ہیں، جن کا سالانہ 57 ارب امریکی ڈالر کا لین دین کا حجم ہے، جو سود کی حساسیت سے متنوع ہونے والی لین دین پر مبنی آمدنی کا ذریعہ فراہم کرتا ہے؛ اسٹیبل کرنسی کا استعمال B2B ادائیگیوں، عبوری سودا، اور DeFi میں بڑھ رہا ہے۔ ہمارا بنیادی سیناریو 2030 کے لیے 6.73 امریکی ڈالر کا پی ایس ایس فراہم کرتا ہے، جس سے 25 گنا فائنل پی ایس ایس کے ساتھ 168 امریکی ڈالر کا ہدف قیمت نکلتا ہے، جو موجودہ سطح کے مقابلے میں 83 فیصد کا اضافہ ہے۔

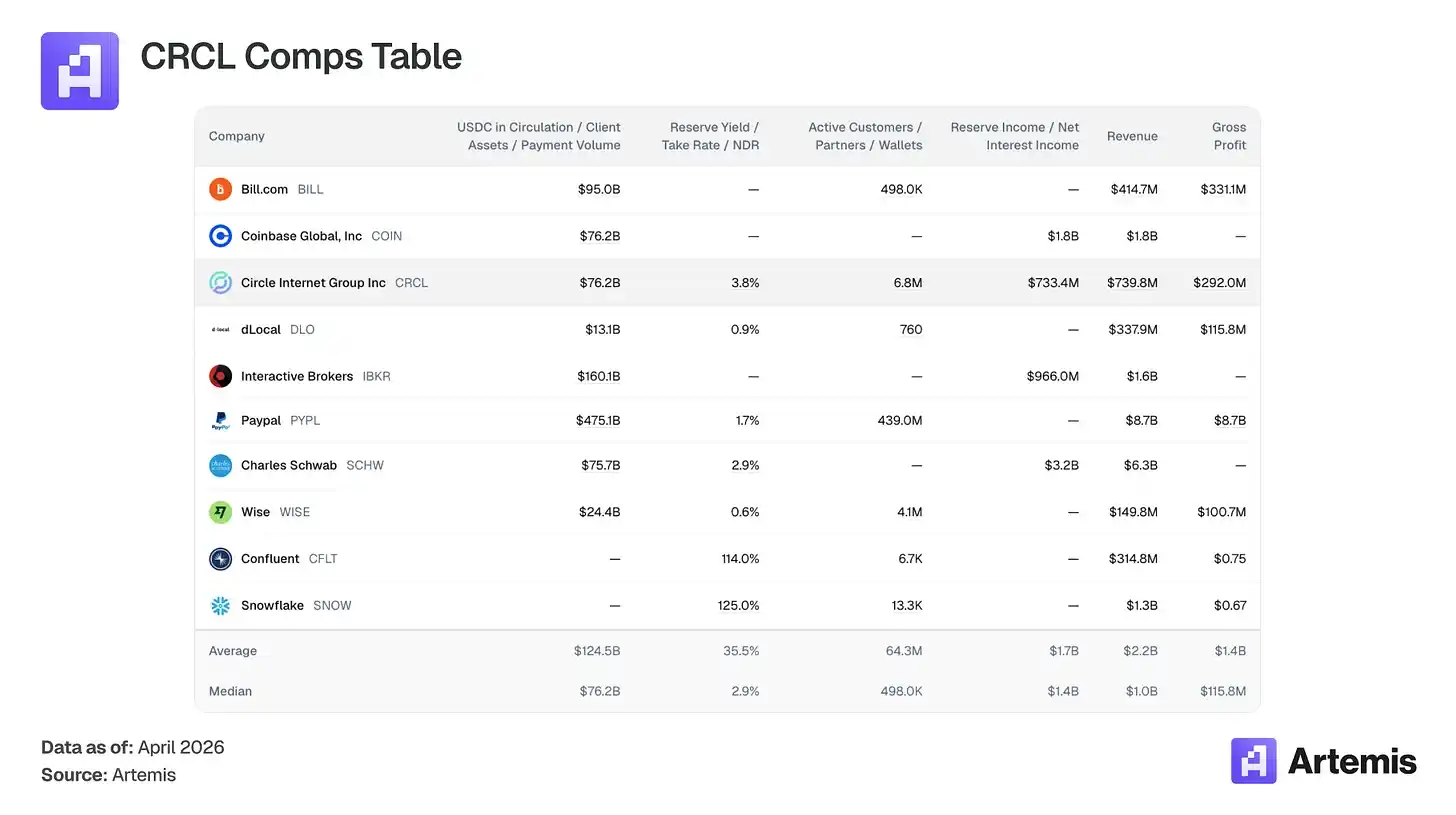

قابلِ موازنہ کمپنیوں کی جدول:

کوئی براہ راست لسٹ شدہ قابلِ موازنہ کمپنیاں نہیں ہیں جو اسٹیبل کوائن جاری کرنے والے کے طور پر ریزرو فلوٹ کو کاشٹ کرتی ہوں۔ ہمارا موازنہ مجموعہ ان کمپنیوں کو شامل کرتا ہے جن کے پاس سرکل کے کاروبار کے ساتھ اہم خصوصیات مشترکہ ہیں: فلوٹ پر مبنی آمدنی کا ماڈل (Charles Schwab، Interactive Brokers)، ڈیجیٹل ادائیگی کی بنیادی ڈھانچہ (PayPal، Wise، dLocal، Bill.com)، ایکرپٹ نیٹو پلیٹ فارم (Coinbase)، اور استعمال پر مبنی معاشیات والے بلند نمو کے بنیادی ڈھانچے (Snowflake، Confluent)۔

سیرکل کیا کرتا ہے؟

سِرکل USDC کا جاری کنندہ ہے، جو امریکی ڈالر کے ساتھ 1:1 کے تناسب سے منسلک ایک ڈالر مبنی اسٹیبل کرنسی ہے۔ جب صارفین ڈالر جمع کرتے ہیں، تو USDC کو جاری کیا جاتا ہے؛ اور جب وہ اسے واپس لیتے ہیں، تو اسے تباہ کر دیا جاتا ہے۔ ریزرو (تقریباً 43% ریورس ریپو، 43% ٹریزر بانڈز اور 14% بینک جمع، جو نیویارک میلون بینک کے ذریعے محفوظ اور بلیک راک کے USDXX فنڈ کے ذریعے منظم ہیں) سے حاصل ہونے والی آمدنی سِرکل کی بنیادی آمدنی ہے۔

اہم لاگت کی ساخت کی تفصیلات: کوینبیس، USDC کے اہم توزیع شراکت دار کے طور پر، اپنی پلیٹ فارم پر رکھے گئے USDC کے ذخیرہ آمدنی کا 100% اور پلیٹ فارم کے باہر USDC کا 50% حاصل کرتا ہے۔ 2025 میں، کوینبیس نے 1.35 ارب ڈالر حاصل کیے، جو سرکل کے ذخیرہ کی کل آمدنی کا 51% تھا۔ غیر کوینبیس توزیع (12.7%) سمیت، کل توزیع لاگتوں نے تقریباً 61% ذخیرہ آمدنی استعمال کر لی، جس سے 39% کا خالص مارجن باقی رہا۔ ہم پیش گوئی کرتے ہیں کہ غیر کوینبیس توزیع کے بڑھنے، نئے مالیاتی اداروں، بینکوں اور ٹرسٹی شراکت داروں کے ساتھ معاہدوں کے نتیجے میں، جو سرکل کے موجودہ کوینبیس معاہدے سے زیادہ فائدہ مند ہوں گے، توزیع لاگت 2030 تک 60% سے 55% تک کم ہو جائے گی۔ اس سے خالص مارجن 39% سے بڑھ کر 54% ہو جائے گا۔

کرکل کے مخزن آمدنی کے علاوہ، کرکل کا سب سے اہم نمو کا ہتھیار کرکل پے نیٹ ورک (CPN) ہے، جو USDC پر مبنی ایک عبوری B2B سیٹلمنٹ نیٹ ورک ہے۔ CPN کو مئی 2025 میں لانچ کیا گیا، جس میں اب تک 55 فنانشل ادارے رجسٹرڈ ہو چکے ہیں، جن کا سالانہ معاملات کا حجم 5.7 ارب امریکی ڈالر ہے، اور 500 فنانشل اداروں کا پائپ لائن موجود ہے۔ ہم پیش گوئی کرتے ہیں کہ CPN 2030 تک 17.5 ارب امریکی ڈالر کے معاملات کے حجم تک پہنچ جائے گا، جس پر 0.2% کا فیس (جو 20 بیسز پوائنٹس کے مixed عبوری فیس کے مطابق ہے) عائد ہوگا، جس سے 350 ملین امریکی ڈالر کی معاملات مبنی آمدنی حاصل ہوگی۔ یہ آمدنی ب процент شرح سے غیر متعلق ہے، جس سے کرکل صرف مخزن آمدنی پر انحصار کرنے سے تبدیل ہوتا ہے۔ اضافی آمدنی کے ذرائع (ہمارے ماڈل میں "دیگر آمدنی" کہلاتے ہیں) میں CCTP (کراس-چین برجنگ کے معاملات کا 47-50%) اور Arc سیٹلمنٹ انفراسٹرکچر شامل ہیں، جن کا مجموعی تخمینہ 2030 تک 207 ملین امریکی ڈالر ہے۔

دلیل #1: آپریشن کی فراہمی میں اضافہ بیٹھے کے دباؤ کو شکست دے رہا ہے

اسٹیبل کرنسی کے کل مارکیٹ کا حجم 2022 میں تقریباً 1370 ارب امریکی ڈالر سے بڑھ کر 2025 تک تقریباً 3080 ارب امریکی ڈالر ہو گیا۔ ہمارا ماڈل 2030 تک تقریباً 1.5 ٹریلین امریکی ڈالر کا تخمنا لگاتا ہے، جس کا سالانہ مرکب نمو کی شرح تقریباً 37% ہے۔ آج، گردش میں موجود اسٹیبل کرنسیوں کا کل مجموعہ (تقریباً 3160 ارب امریکی ڈالر) 227 ٹریلین امریکی M2 مالیاتی پیش رفت کا تقریباً 1.4% ہے۔ ہمارا بنیادی سیناریو تقریباً 6% کا مطلب رکھتا ہے، جو امریکی ڈالر میں متحرک مالیات کا اب بھی ایک معتدل حصہ ہے۔

ہم یہ پیش گوئی کرتے ہیں کہ USDC کا بازار حصہ 22-25% پر مستقل رہے گا (24.8% سے معتدل کمی کے ساتھ، کیونکہ وائٹ لیبل اور بینک سٹیبل کرینسی نے مارکیٹ کو تقسیم کر دیا ہے)، اور 2030 تک USDC کی فراہمی 3380 ارب امریکی ڈالر تک پہنچ جائے گی (آج کے تقریباً 4.5 گنا). سادہ الفاظ میں، چاہے Circle کی موثر ریزرو آمدنی کم ہو جائے، USDC کی فراہمی میں 630 ارب امریکی ڈالر سے اوسطاً 2840 ارب امریکی ڈالر تک صرف اضافہ ہی کافی ہوگا۔ نتیجہ یہ ہے کہ ریزرو آمدنی 3.5 گنا بڑھ کر 26.4 ارب امریکی ڈالر سے بڑھ کر 92.4 ارب امریکی ڈالر ہو جائے گی۔

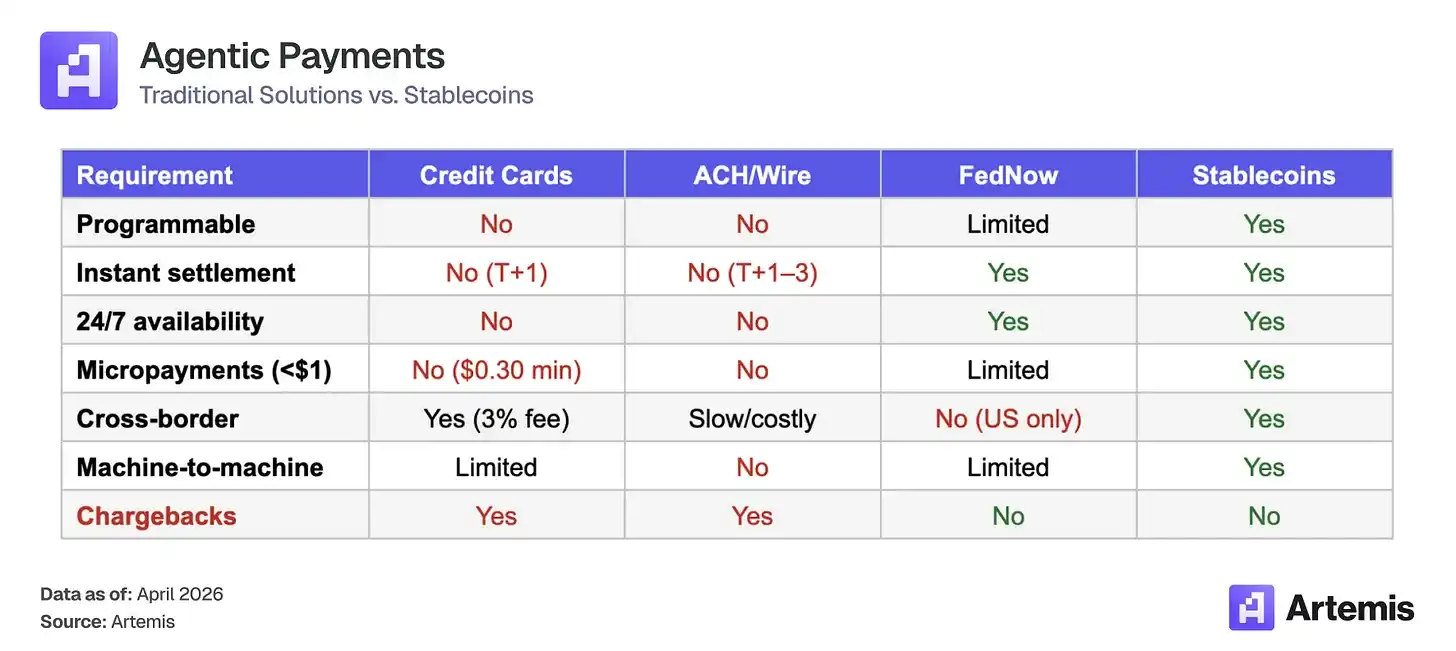

دلیل #2: ایجنسی کاروبار اگلی لہر کی سٹیبل کرنسی کی مانگ کو بڑھائے گا

AI ایجنسیاں 2030 تک خودکار ٹریڈنگ کرنے کی راہ پر چل رہی ہیں۔ میکنزی کا تخمینہ ہے کہ 2030 تک عالمی ایجنسی کاروبار کی فروخت 3-5 ٹریلین ڈالر ہوگی؛ جارٹنر کے مطابق 2028 تک AI ایجنسیاں 15 ٹریلین ڈالر سے زائد B2B خریداری کے ذریعے مابین معاہدہ کریں گی۔ ان ٹریڈنگز کے لیے ساختی طور پر اسٹیبل کوائن کا نظام درکار ہے:

اس نئے ایجینٹ معاش کے لیے اسٹیبل کرنسیز ادائیگی کی سطح بن رہی ہیں، اور سرکل کا تجارتی ماڈل اس کے ساتھ وسعت حاصل کر رہا ہے۔ جب ایجینٹس اپنے والٹ میں USDC رکھ کر خود مختار ٹریڈنگ کے لیے فنڈز فراہم کرتے ہیں، تو سرکل ان مخزن میں موجود ہر ایک ڈالر سے آمدنی حاصل کرتا ہے۔ جتنا بڑا ہوگا ایجینٹس کے پاس USDC کا ذخیرہ، اتنا ہی زیادہ ہوگا آمدنی کا بنیادی حجم، چاہے ٹریڈنگ کی فریکوئنسی کچھ بھی ہو۔

USDC اب ایجینٹ ادائیگی کے لیے ڈیفالٹ اسٹیبل کرنسی ہے۔ x402 ادائیگی معیار (HTTP نیٹو مائیکرو پے مینٹس) کے مقبول ہونے کے بعد کے چھ ماہ میں، اس نے تقریباً 17.7 ملین ٹرانزیکشنز اور 106 ملین امریکی ڈالر کے ٹریڈنگ وولیوم کو ہینڈل کیا ہے۔ جس میں 99.6% سے زائد ٹریڈنگ وولیوم USDC کے ذریعے سیٹل کیا گیا۔

فُوری فائدہ ایک فل وہیل پیدا کرتا ہے، جس میں نئے بنانے والے USDC کو ڈیفالٹ طور پر سپورٹ کرتے ہیں کیونکہ اس میں سب سے گہرا انٹیگریشن ہے، جس سے انٹیگریشن مزید گہرا ہوتا ہے اور متبادل حل کو بریک آؤٹ کرنا مشکل ہو جاتا ہے۔ ہم بیس کیس میں ایجینٹ آمدنی کا مدل نہیں بناتے، لیکن ایجینٹ کی مانگ کو ہمارے بُلش سیناریو میں اپسائیڈ اپشن کے طور پر شامل کیا گیا ہے۔ اگر مکینزی کے کم ترین 3 ٹریلین ڈالر کے تخمینے کا 1-2% USDC پر ٹریک پر سیٹل کر دیا جائے، تو اس کا مطلب ہے کہ ایجینٹ والٹس میں 30-60 ارب ڈالر کا اضافی USDC فلوٹ ہوگا، جس سے Circle پاسیو آمدنی کما سکتا ہے۔

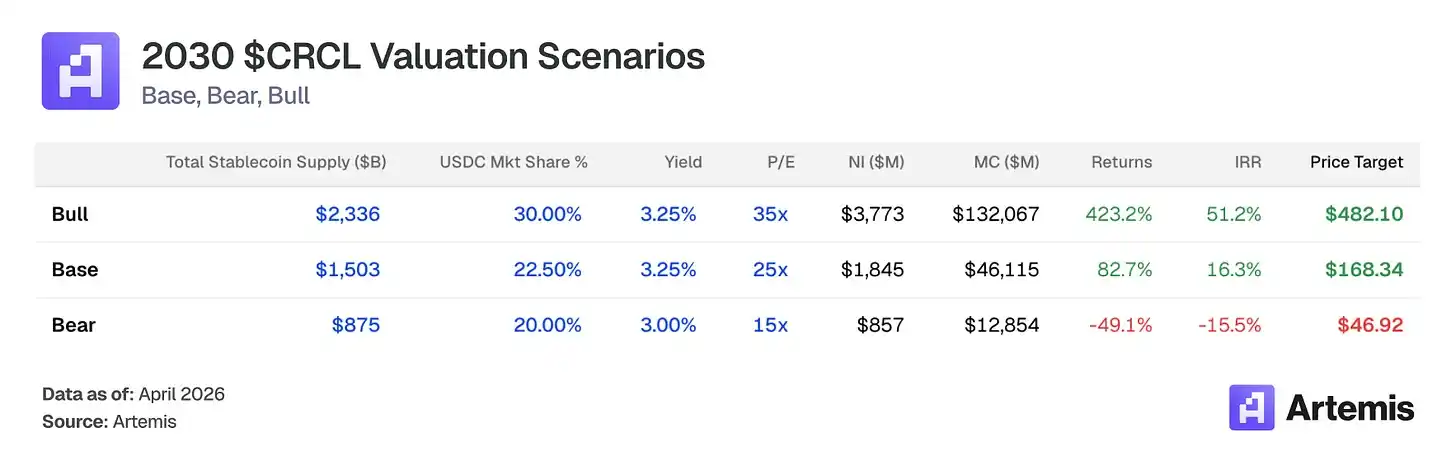

valuation and scenarios

ہم CRCL کی قیمت 2030 کے تخمینہ EPS پر ٹرمنل پی ایس کے استعمال سے تعین کرتے ہیں۔ ہمارے بنیادی سیناریو میں 273.9 ملین کھلی شیئرز پر 1.84 ارب ڈالر کا صاف آمدنی حاصل ہوتی ہے، جس سے EPS 6.73 ڈالر نکلتا ہے۔ 25 گنا ٹرمنل پی ایس — جو قابل موازنہ وزنی اوسط سے زیادہ ہے، جو Circle کی ساختی نمو کا تقاضا کرتا ہے، CPN سے آمدنی کی تنوع اور ریگولیٹری دفاع — کا مطلب ہے کہ 2030 میں تقریباً 168 ڈالر فی شیئر، جو موجودہ سطح کے مقابلے میں 83 فیصد کا اضافہ ہے۔

25 گناہ جے پی مورگن (JPM) کے تقریباً 15 گناہ اور کوین بیس کے تقریباً 38 گناہ کے درمیان ہے، جو مستقل، سود سے غیر حساس آمدنی کی طرف منتقل ہونے والی اعلیٰ نمو والی بنیادی ڈھانچہ صنعت کے لیے مناسب ہے۔

بنیادی صورتحال: اگر فراہمی میں اضافہ اور CPN کا وسعت پذیر ہونا جاری رہے، تو اسٹیبل کوائن مارکیٹ 1.5 ٹریلین ڈالر تک پہنچ جائے گی، جبکہ USDC کا حصہ 22.5% پر قائم رہے گا۔ نئے مالیاتی اداروں کے شراکت داروں کے ساتھ معاہدے کی وجہ سے توزیع کی لاگت معتدل طور پر 55% تک کم ہو جائے گی۔ 2030 کے منصوبہ بند آمدنی پر 25 گنا ترمیمی P/E نسبت کے ساتھ نکاسی، جس کا مطلب ہے کہ ہدف قیمت 168.34 ڈالر ہے — جس میں 82.7% کا اضافہ اور 16.3% کی اندرنی آمدنی درجہ ہے۔

بُرُو مارکیٹ صورتحال: مفید تنظیمی اقدامات، CPN نیٹ ورک ایفیکٹ، اور روایتی فنانس تک وسیع رسائی کے ذریعے اسٹیبل کوائن کی تیزی سے اپنائی جانے کا فرض۔ اسٹیبل کوائن کا کل مارکیٹ ویلیو 2.3 ٹریلین ڈالر تک پہنچ جاتا ہے، جس میں USDC کا 30 فیصد حصہ ہوتا ہے۔ غیر Coinbase ماخذ کے وسعت پذیر ہونے کے باعث توزیع لاگت 50 فیصد تک کم ہو جاتی ہے۔ 2030 کے منصوبہ بند آمدنی پر 35 گنا ٹرمنل پی/ای ایکسٹِٹ کے ساتھ، جس کا مطلب ہے کہ 482.10 ڈالر کا ہدف قیمت — جو 423 فیصد سے زائد اپ سپیس، اور 51.2 فیصد انٹرنل ریٹ آف ریٹرن کا باعث بنتا ہے۔

بیئر مارکیٹ کی صورتحال: فرض کریں کہ اسٹیبل کوائن کی ترقی سست ہو رہی ہے، وائٹ لیبل اسٹیبل کوائن USDC کے مارکیٹ شیئر کو 20% تک کم کر رہے ہیں، اور سود کی شرح میں کمی سے ریزرو آمدنی 2.75% تک دب جاتی ہے۔ CPN کی خوبصورتی ناکام رہی۔ 2030 کے منصوبہ بند آمدنی پر 15 گنا ٹرمنل پی ایس ریٹو کے ساتھ نکاس کا مطلب ہے کہ ہدف قیمت 46.92 امریکی ڈالر ہے — جو تقریباً 49% کمی، -15.5% انڈر نل ریٹرن کے برابر ہے۔

ہم سمجھتے ہیں کہ مینجمنٹ کی معیار کرپٹو انفراسٹرکچر کے شعبے میں عام سطح سے زیادہ ہے، اور تنظیمی رہنمائی میں خاص طور پر ترجیح رکھتی ہے (49 ریاستوں میں MTL، پہلا MiCA مطابقت یافتہ)۔

جیریمی الیر نے 2013 میں سرکل کے سہاسی بنیادی کے طور پر کام کیا اور چیئرمین اور سی ای او رہے۔ مسلسل کاروباری شخصیت (میکرو میڈیا کے سی ٹی او، برائٹ کوف کے بانی/سی ای او، 2012 میں آئی پی او)، الیر نے سرکل کو صارفین کے ادائیگی کے ایپ سے اسٹیبل کوائن انفراسٹرکچر پر منتقل کر دیا، 2018 میں کوائن بیس کے ساتھ USDC شروع کیا، 2022 میں اسپیک ناکام ہونے کے بعد، جون 2025 میں نیو یارک سٹاک ایکسچینج پر روایتی آئی پی او مکمل کیا۔

ہیتھ ٹاربرٹ نے 2025ء جنوری میں سینئر قانونی افسر سے صدر کے عہدے پر ترقی کی۔ ٹاربرٹ پہلے CFTC کے صدر اور سی ای او (2019-2021)، سابق امریکی خزانہ کے معاون وزیر، اور Citadel Securities کے سابق سینئر قانونی افسر تھے۔

جیرمی فاکس-گین نے جنوری 2021 سے سی ایف او کا عہدہ سنبھالا ہے۔ وہ سابقہ iStar/Safehold (نیو یارک سٹاک ایکسچینج پر فہرست بند REITs) کے سی ایف او اور مکینزی کمپنی کے شمالی امریکہ کے سی ایف او رہ چکے ہیں۔ انہوں نے سرکل کے آئی پی او کی نگرانی کی اور 700 ارب ڈالر سے زائد USDC کے سرکولیشن کے لیے اسٹوریج ارکٹیکچر کا انتظام کیا۔

دینٹی ڈسپارٹی چیف سٹریٹجسٹ اور گلوبل پالیسی اور آپریشنز ہیڈ کے طور پر کام کرتے ہیں۔ سابقہ ڈیم ایسوسی ایشن (میٹا کا اسٹیبل کوائن پروجیکٹ) کے فاؤنڈنگ ایگزیکٹو اور وائس چیئرمین رہ چکے ہیں، جہاں انہوں نے عالمی ریگولیٹری سٹریٹجی، عوامی پالیسی، مارکیٹ کی توسیع اور بین الاقوامی آپریشنز کی قیادت کی۔

اہم مینجمنٹ خطرات میں بانیوں کی مرکزیت اور آئی پی او کے بعد اعلیٰ اسٹاک بازیگری شامل ہیں (2025 میں 5 ارب ڈالر سے زائد، جس میں 4.24 ارب ڈالر آئی پی او متعلقہ RSU تیزی شامل ہیں)، جو اب عام حالت میں واپس آ رہی ہیں (2025 کے تیسرے اور چوتھے تिमہ میں اسٹاک بازیگری ک lần 59 ملین اور 48 ملین ڈالر ہیں، جو سالانہ 2 ارب ڈالر سے کم کی رفتار کی طرف رجحان رکھتی ہیں)۔

وائٹ لیبل اور پلیٹ فارم نیٹو اسٹیبل کوائن

USDC کے مارکیٹ شیئر کا سب سے کم سمجھا جانے والا خطرہ یہ ہے کہ پلیٹ فارم، اہم ایپلیکیشنز اور مالیاتی ادارے اپنے اپنے برانڈ کی اسٹیبل کوائن لانچ کر رہے ہیں۔ مثال کے طور پر، Hyperliquid کے پاس USDH ہے، PayPal کے پاس PYUSD ہے، Fidelity کے پاس FIDD ہے، اور JPMorgan کے پاس JPMD ہے۔ حال ہی میں، Polymarket نے "Polymarket USD" کا اطلاق کیا ہے، جو ابھی تک USDC کے ساتھ پیکج ہے، لیکن اس سے مستقل سیٹلمنٹ کی طرف ایک قدم ہو سکتا ہے۔ اگر یہ حکمت عملی GENIUS قانون کے فریم ورک کے تحت وسعت حاصل کرتی ہے، تو USDC اپنے ڈیفالٹ سیٹلمنٹ ٹریک کے طور پر مقام کھو سکتا ہے۔ ہمارا بنیادی سیناریو 2030 تک USDC کے مارکیٹ شیئر میں 24.8% سے 22.5% تک کمی کا تخمینہ لگاتا ہے تاکہ اس تقسیم کو ظاہر کیا جا سکے۔

کم کرنے والے عوامل: وائٹ لیبل اسٹیبل کوائن کو ابھی بھی ریزرو انفراسٹرکچر، کمپلائنس، اور — سب سے اہم — گہری لیکویڈٹی کی ضرورت ہے۔ چونکہ USDC کا انٹیگریشن ہر بڑے ایکسچینج، والٹ، DeFi پروٹوکول اور برج میں موجود ہے، اس لیے نئے برانڈ اسٹیبل کوائن کو اپنے آپ کو مستقل جائزہ دینے والے ٹوکن کے طور پر کام کرنے کے لیے اس لیکویڈٹی نیٹ ورک کو نقل کرنا ہوگا۔ گہرے لیکویڈٹی پول، تنگ قیمت فرق، اور فوری قابلِ استردادیت شروع کرنا آسان نہیں ہے، اور کمزور لیکویڈٹی والے ٹوٹے ہوئے اسٹیبل کوائن صارفین کے لیے بدترین انجن کا باعث بنتے ہیں۔ مکمل طور پر الگ ریزرو کے ساتھ تبدیلی کا تبدیلی کا خرچ بہت زیادہ ہے، جس کی وجہ سے زیادہ تر پلیٹ فارم شاید کبھی بھی تبدیلی مکمل نہیں کر پائیں۔

فیڈرل فنڈ ریٹ سنسٹیویٹی

احتیاطی آمدنی براہ راست سود کی شرح سے منسلک ہے۔ 2030 کے لیے 2840 ارب امریکی ڈالر کی اوسط USDC کی پیش گوئی کے ساتھ، 100 بنیادی نقاط کی سود کی شرح میں کمی سے تقریباً 28 ارب امریکی ڈالر کی احتیاطی کل آمدنی کا نقصان ہوتا ہے۔ اگر فیڈ 2.0% تک سود کی شرح کم کر دے تو، 2030 کے لیے احتیاطی آمدنی ہمارے بنیادی سیناریو کے مقابلے میں 25-30% کم ہو جائے گی۔ کلشی کی پیش گوئی بازار ابھی تک 2027 تک مزید سود کی شرح میں کمی کا احتمال 63% قائم کر رہا ہے۔

کم کرنے والے عوامل: 2.5 فیصد کی سود کی شرح پر، 2840 ارب ڈالر کے اوسط USDC سے 71 ارب ڈالر کی ریزرو آمدنی حاصل ہوتی ہے، جو 2025 میں 4.19 فیصد سود کی شرح پر حاصل ہونے والی 26.4 ارب ڈالر کی آمدنی کا 2.7 گنا ہے۔ فراہمی میں اضافہ، سب سے انتہائی سود کے سیناریوز کے علاوہ، تمام صورتوں پر غالب آ گیا۔

ایک منفرد مصنوعات پر مرکوز ہونا اور Coinbase پر انحصار

USDC کے احتياطی آمدنی نے 2025 کی آمدنی کا 96% سے زیادہ حاصل کیا۔ Coinbase امریکہ کے تقریباً 67% کریپٹو ایکسچینج مارکیٹ شیئر کو کنٹرول کرتا ہے اور احتياطی آمدنی کا 51% حاصل کرتا ہے۔ جیسا کہ پہلے بیان کیا گیا، Coinbase کا اپنا اسٹیبل کوائن لانچ کرنا، شرائط کو جارحانہ طور پر دوبارہ مذاکرات کرنا، یا اگر ریگولیٹری رکاوٹیں USDC کی فراہمی کے اضافے کو سست کر دیں، تو پوری آمدنی کی بنیاد خطرے میں ہو سکتی ہے۔

کمی کرنے والے عوامل 1: چونکہ Coinbase Circle کے ساتھ اپنے معاہدے سے سالانہ 1.35 ارب ڈالر کما رہا ہے اور اس کا بالکل صفر بیلنس شیٹ خطرہ ہے، اس لیے ان کا مقابلہ کرنے والی اسٹیبل کوائن لانچ کرنا ناممکن لگتا ہے۔ اگر وہ ایسا کرتے ہیں، تو انہیں Circle کی طرف سے سالوں تک تعمیر کی گئی ریگولیٹری بنیادی ڈھانچہ اور مائعیت تعمیر کرنی پڑے گی۔

کمی کا عامل 2: صرف کئی سالوں سے مارکیٹ نے ویزا پر ایسے تنقیدی جملے لگائے ہیں (کہ یہ ایک منفرد مصنوعات کی کاروباری ماڈل ہے)، لیکن ویزا کی خدمات کی اضافی آمدنی 2025 میں 10.9 ارب ڈالر (24 فیصد کی نمو کے ساتھ) پیدا کی، جس سے ظاہر ہوتا ہے کہ وہ ایکسچینج فیز پر کم انحصار کر رہی ہے۔ ہم سمجھتے ہیں کہ CPN Circle کا اہم ڈائورسیفکیشن لیور ہے۔ ہم نے 2030 کے آخر تک CPN کے ذریعے 350 ملین ڈالر ٹرینزکشن-بنیادی آمدنی (کل آمدنی کا تقریباً 4 فیصد) کا تخمنا لگایا ہے، جو ب процент شرح سے بے حس ہے اور Coinbase کے تعلق سے آزاد ہے۔ وقت کے ساتھ، Coinbase کو چھوڑنے والے ادارہ جات اور B2B USDC کے ذرائع بھی مخلوط توزیع لاگت کو قدرتی طور پر کم کر دیں گے۔

ٹیثر کی لچک اور مقابلہ کا منظر

USDT کی موجودہ فراہمی USDC کی تقریباً 2.5 گنا ہے، اور Tether USDC کے استعمال کیے جانے والے تنظیمی فرق کو کم کرنے کے لیے فعال طور پر کام کر رہا ہے۔ جنوری 2026 میں، Tether نے USAT کو لانچ کیا، جو Anchorage Digital Bank (OCC کے تحت تنظیم) کے ذریعے جاری کیا گیا GENIUS ایکٹ کے مطابق اسٹیبل کوائن ہے، جس سے Tether کو پہلے سے بند ہونے والے امریکی ادارہ جاتی مارکیٹ تک رسائی حاصل ہوئی۔ اگر Tether کامیابی حاصل کرتا ہے تو دوہری حکمت عملی (عالمی سيولة کے لیے USDT اور امریکی مطابقت کے لیے USAT) — USDC کا تنظیمی دفاع بڑھا دیا جائے گا۔

مخفف عوامل: مقابلہ کا منظر نامنظّم ہے۔ USDT امریکہ کے باہر مرکزی ایکسچینج ٹریڈنگ اور نئے مارکیٹس میں ریٹنس کو ڈومینیٹ کرتا ہے، جبکہ USDC DeFi کے ضمانتی اثاثوں (Aave، Compound، Uniswap کا ڈیفالٹ انتخاب)، امریکی ادارتی استعمال، کراس چین برج (CCTP برج ٹریڈنگ کا 47-50% ہے) اور B2B ادائیگیوں (2025 تک 2350 ارب امریکی ڈالر، 733% کی نمو کے ساتھ، جس میں USDC تقریباً 65% حصہ رکھتا ہے) کو ڈومینیٹ کرتا ہے۔ یہ دراصل مختلف کل قابل رسائی مارکیٹس کو سرو کرنے والے مختلف پروڈکٹس ہیں۔ تاہم، ہمارا دعویٰ اس بات پر مبنی ہے کہ اسٹیبل کوائن کے کل مارکیٹ میں توسیع ہوگی، نہ کہ Tether کے حصے کو قربان کرکے۔ دونوں اسٹیبل کوائن مل کر بڑھیں گے۔

اطلاعیہ: یہ مواد صرف معلوماتی مقاصد کے لیے ہے اور یہ کسی بھی قسم کی سرمایہ کاری، مالی، ٹریڈنگ یا دیگر مشوروں کا متبادل نہیں ہے۔ یہاں بیان کیے گئے خیالات مصنف کے خیالات ہیں اور کسی بھی اثاثے کو خریدنے، فروخت کرنے یا رکھنے کی تجویز نہیں ہیں۔ مصنف یا متعلقہ ادارے مباحثہ کیے جانے والے اثاثوں پر منصب رکھ سکتے ہیں۔ آپ کو اپنی تحقیق کرنا چاہیے اور کسی بھی سرمایہ کاری کے فیصلے سے پہلے مناسب مالی ماہرین سے مشورہ لینا چاہیے۔