ماخذ: سنچنگ، فورسائٹ نیوز

24 مارچ (امریکی مشرقی وقت)، اسٹیبل کوائن جاری کنندہ Circle (CRCL) کا نیو یارک سٹاک ایکسچینج پر کلوزنگ قیمت 101.17 امریکی ڈالر تھا، جس میں ایک دن کے اندر 20 فیصد سے زائد کی گراؤنڈ ہوئی، جو اس کے لیسٹنگ کے بعد سب سے بڑی ایک دن کی گراؤنڈ تھی۔ اس کا سب سے بڑا تقسیم شدہ شراکت دار Coinbase (COIN) بھی تقریباً 10 فیصد گرا، جس کا ناسداک پر کلوزنگ قیمت 181.04 امریکی ڈالر تھا۔

بیچنے کا سبب کلارٹی ایکٹ کے نئے مسودہ نص کی leaked تفصیلات ہیں، جس میں ڈیجیٹل ایسٹس سروس فراہم کنندگان کو مستقل قیمت والے ایسٹس کے بیلنس پر آمدنی ادا کرنے سے 'براہ راست یا غیر براہ راست' منع کیا گیا ہے، اور کوئی بھی 'معاشی یا فنکشنل طور پر سود کے برابر' ساختی انتظامات منع کیے گئے ہیں۔

تصویر کا حوالہ: Crypto in America کے میزبان اور سابق Fox Business رپورٹر Eleanor Terrett کا ٹویٹ

اسی دن، اس کا مقابلہ کرنے والا ٹیٹر نے اعلان کیا کہ اس نے چار بڑے اکاؤنٹنگ فرموں میں سے ایک کو USDT ریزرو سمیت پہلی مکمل مالیاتی آڈٹ کے لیے مقرر کیا ہے۔

"براہ راست یا غیر براہ راست"، پانچ الفاظ نے کسے بند کر دیا؟

مسودہ نوٹ 24 مارچ کو بند بیٹھک میں متعلقہ کرپٹو صنعت کے نمائندگان کے لیے پیش کیا گیا، اور بینکاری نمائندگان اگلے دن جانچ کریں گے۔ ایلینور ٹیرٹ نے ایک متعلقہ ای میل کا حوالہ دیتے ہوئے X پر مسودہ کی تفصیلات فاش کیں۔

USDC کبھی بھی سود نہیں دیتا، اور اس کا جاری کنندہ Circle بھی کبھی بھی مالکان کو کوئی منافع نہیں دیتا۔ تو، منصوبہ بندی جاری کنندہ کو سود دینے سے روکتی ہے، تو اس کا Circle سے کیا تعلق ہے؟

منصوبہ کا "دائرہ" صرف جاری کنندہ تک محدود نہیں ہے۔ صارفین کو حقیقی طور پر منافع دینے والا Coinbase ہے۔

سیرکل کے اسٹاک آفیسنگ میں بیان کردہ تقسیم کے مطابق، کوین بیس پلیٹ فارم پر رکھے گئے USDC کے اسٹوریج بیج 100 فیصد کوین بیس کے مالکانہ ہیں؛ جبکہ پلیٹ فارم کے باہر گردش کرنے والے USDC کے اسٹوریج بیج کا 50 فیصد کوین بیس کے مالکانہ ہے۔

کوینبیس تمام اکثریت کے ریزرو آمدنی کو صارفین کو "USDC Rewards" کے طور پر پاس تھرو تقسیم کرتا ہے۔ کولمبیا یونیورسٹی لاز فیکلٹی کے تجزیہ کے مطابق، کوینبیس کو USDC Rewards پر بہت کم منافع ہوتا ہے، جو صرف 20 سے 25 بیسز پوائنٹس کا فرق برقرار رکھتا ہے۔

کلیرٹی ایکٹ کے مسودہ کے "ب без ترکیب" اور "مالی یا فنکشنل طور پر سود کے برابر" کے مادے، اس خلّت کو بند کرنے کے لیے ڈیزائن کیے گئے ہیں۔

اس پابندی کا Coinbase پر مالی اثر محدود ہو سکتا ہے، یا حتیٰ کہ مثبت بھی ہو سکتا ہے۔ Coinbase نہ صرف Circle کا شیئر ہولڈر ہے بلکہ اس کے پاس پلیٹ فارم کے باہر 50 فیصد ریزرو آمدنی کا خالص منافع بھی ہے، اس لیے USDC کو فروغ دینے کا اس کا تجارتی جذبہ اس سے غائب نہیں ہوگا۔

تاہم USDC کے مقابلہ میں صرف USDT ہی نہیں، بلکہ ڈالر خود بھی ہے۔

USDC انعامات نے USDC کو حقیقی طور پر ایک "ڈیجیٹل اعلیٰ سود بچت اکاؤنٹ" کے طور پر کام کیا ہے۔ یہی ایک اہم وجوہات ہے کہ USDT کے مقابلے میں USDC کا سائز دو سالوں سے زیادہ ہے۔ جب یہ چینل بند ہو جائے گا، تو صارفین کو USDC پر آمدنی صفر ہو جائے گی، جس سے ان کی USDC رکھنے کی خواہش کم ہو جائے گی۔

مانگ میں کمی کا اثر Circle تک پہنچتا ہے۔ ریٹیل سطح پر ملکیت کی تحریک کمزور ہو رہی ہے، USDC کے کل سرکولیشن کا اضافہ کم ہو رہا ہے، اور اس کے ساتھ ساتھ ریزرو کی تعمیر کی شرح بھی کم ہو رہی ہے، جس سے Circle کی سائیز کے اضافے کے خیال پر مبنی آمدنی کا کہانی نکالنا شروع ہو جاتا ہے۔

ڈرافٹ میں "ایکٹو ری وارڈ" کے لیے استثناء بھی برقرار رکھا گیا ہے، اور ادائیگی، ٹرانسفر یا پلیٹ فارم استعمال سے جڑے ہوئے انعامات اب بھی مجاز ہیں۔ لیکن یہ موجودہ "ہولڈ اینڈ ایکھ" کے ماڈل سے مکمل طور پر الگ مصنوعات ہیں۔

اس کے علاوہ، "معاشی یا فنکشنل طور پر سود کے برابر" کا معیار بہت ادھورا ہے، جس سے مستقبل میں نگرانی اداروں کے لیے وسیع تفسیر کا امکان ہے، اور ایکٹیوٹی ریوارڈز کی سرحدیں بھی سخت ہونے کے خطرے کا شکار ہیں۔

اسی دن کا دوسرا دباؤ

اگر کلارٹی ایکٹ کا منصوبہ سرکل کے گروتھ وہیل کو تحلیل کر رہا ہے، تو اسی دن ٹیسٹر نے جاری کیا گیا آڈٹ اعلان سرکل کے دوسرے مقابلہ کی ترجیح کی طرف اشارہ کرتا ہے۔

USDC کا طویل عرصے سے ڈیفريشنٹ ناریٹیو، زیادہ تر کمپلائنس پر مبنی ہے۔

سِرکل مسلسل اعلیٰ اکاؤنٹنگ فرمز کی طرف سے جاری کردہ اسٹاک پرووفز قبول کرتا ہے، اور اس وہ سالوں میں جب تنظیمی عدم یقین نے ٹیسٹر کو دبایا تھا، "ہم وہ شفاف اور مطابقت پذیر تھے" ادارتی صارفین اور تنظیمی حساس ایکسچینجز کے لیے ایک بہت مؤثر پوزیشن تھی۔

جبکہ ٹیذر، باہری دباؤ کا مقابلہ ایک حقیقی آڈٹ کے بجائے تھلے کے ثبوت کے ذریعے کرتا ہے، ایس ایند پی جلوبل نے 2025 میں USDT کی کریڈٹ ریٹنگ کو "کمزور" قرار دیا اور بٹ کوائن کی قیمت مزید گرنا شروع ہونے پر ضمانت کی کمی کا خطرہ بھی بتایا۔

اس کے علاوہ، جینیس ایکٹ کے تحت بڑے اسٹیبل کوائن جاری کنندگان کو سالانہ مستقل آڈٹ کرنا ضروری ہے، جس کے پیش نظر تیتر نے چار بڑے فرموں کو مقرر کیا ہے، جو اس قانونی ذمہ داری کے جواب میں لگتا ہے۔ لیکن چاہے جو بھی وجہ ہو، اس سگنل کا وقت مارکیٹ میں منفی جذبات کو مزید تیز کرنے کے لیے کافی مناسب ہے۔

USDC نے پچھلے دو سالوں میں USDT کو مسلسل زیادہ تیز رفتاری سے پیچھے چھوڑ دیا۔ مناسب اور شفاف کہانی اس ترقی کا ایک اہم ترین محرک رہی ہے۔ Tether نے اب تک چار بڑے آڈٹرز کو مقرر نہیں کیا ہے، اور نتائج اب تک نامعلوم ہیں۔ لیکن اگر آڈٹ مکمل ہو جائے، تو واضح ہے کہ Circle کی ترقی کے لیے بنیادی بننے والی مناسبیت کا پریمیم دب جائے گا۔

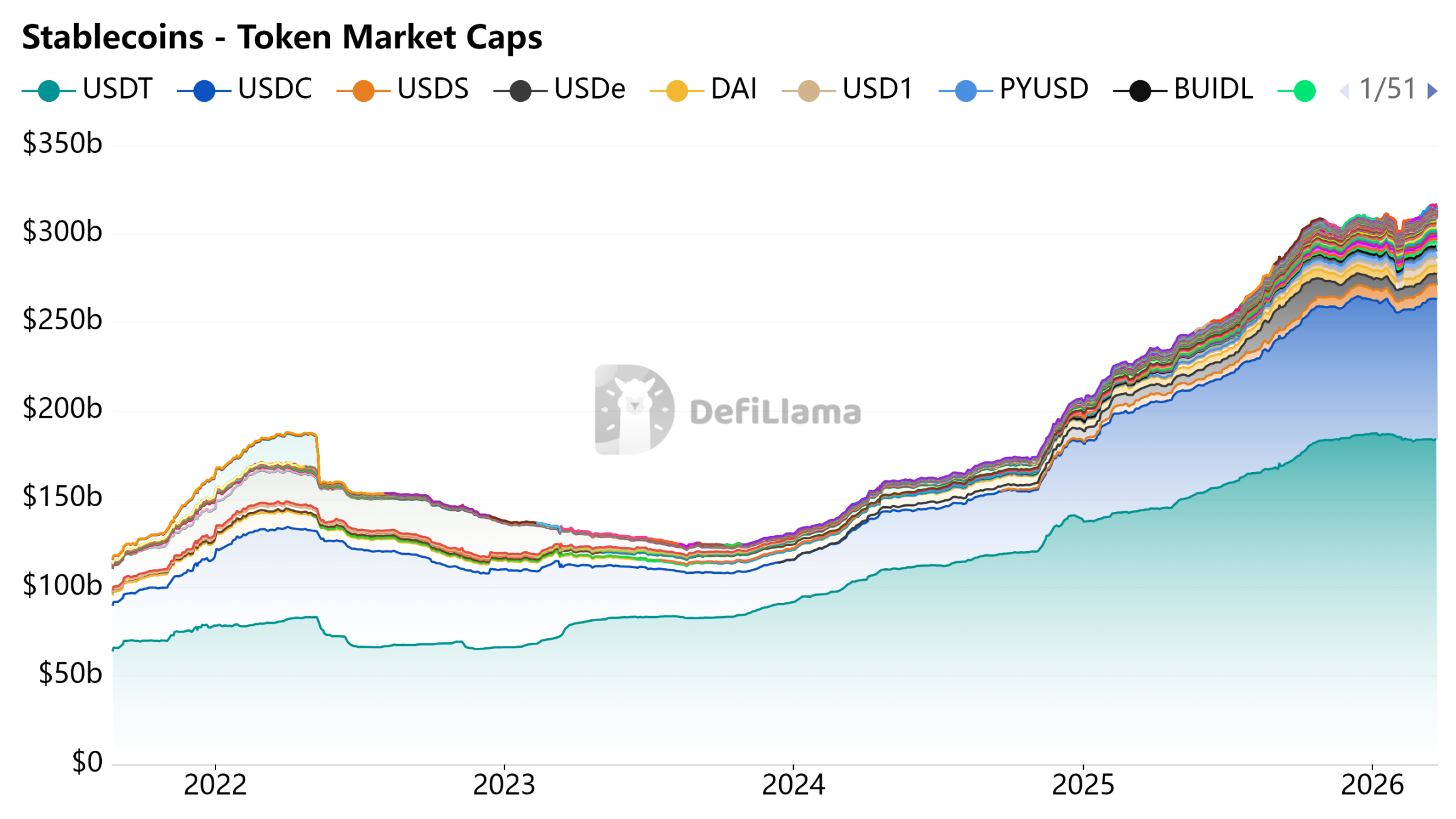

تصویر: DeFiLlama - اسٹیبل کوائن

ادائیگی کا ذریعہ، بچت کا اکاؤنٹ نہیں

سیرکل کی قیمت میں اضافہ اس کے اضافی ماڈل، آمدنی کے انگیزے کے ذریعے صارفین کو USDC رکھنے کے لیے متوجہ کرنے، اور پیمانے کے وسعت سے ریزرو کو مضبوط بنانے کی وجہ سے ہوتا ہے، جس سے ریزرو کا فائدہ آمدنی میں اضافہ کرتا ہے۔ یہ ماڈل تب تک کام کرتا ہے جب تک سٹیبل کوائن کو سود پیدا کرنے والے اثاثہ یا بچت جمع کرنے کا کردار ادا کرنے کی اجازت دی جائے۔

کلیرٹی ایکٹ کا مسودہ اس بنیادی پیش گوئی کو قانونی سطح پر مسترد کر رہا ہے۔

آمدنی کے انگیجمنٹ کے ختم ہونے کے بعد، USDC کے پیمانے میں اضافہ حقیقی ادائیگی کے مناظر کی قدرتی نفوذ پر منحصر ہوگا۔ یہ راستہ ناامید کن نہیں ہے، لیکن آمدنی سے چلنے والے راستے کے مقابلے میں کہیں زیادہ سست اور کم یقینی ہے۔

انفرادیت نے سرکل کے لائسنس کو برقرار رکھا، لیکن اس کی نمو کا طریقہ نہیں۔ بینکرز کا جواب واضح ہے، اسٹیبل کوائن موجود ہو سکتے ہیں، لیکن ان پر سود نہیں دیا جا سکتا۔