مصنف: insights4vc

Deep潮 TechFlow

شین چاؤ کا خلاصہ: Circle نے نیو یارک سٹاک ایکسچینج پر اپنا اسٹاک کوڈ CRCL کے ساتھ لسٹ کر لیا ہے۔ لیکن اس کمپنی کی بالکل کیا گھنٹی ہے؟ اس مضمون میں، FY2025 کی سالانہ رپورٹ کے بنیاد پر، Circle کی آمدنی کی ساخت، اس کے ریزرو ماڈل، Coinbase کے ساتھ تقسیم کا معاہدہ، اور USDC، EURC کی موجودہ نمو کو تفصیل سے سمجھایا گیا ہے۔

مصنف کا مرکزی جائزہ: سرکل اصل میں ایک سود کے لحاظ سے حساس مالیاتی بنیادی ڈھانچہ کمپنی ہے جو اسٹوریج کے سود کمانے والی ہے، نہ کہ سافٹ ویئر پلیٹ فارم کے سبسکرپشن یا ٹریڈنگ فیس۔ یہ جائزہ اس کی قیمت گذاری کے منطق پر ب без تاثر ڈالتا ہے۔

مکمل متن درج ذیل ہے:

سرکل کو سمجھنے کے لیے، اسے ایک بڑے سافٹ ویئر یا ادائیگی فیس پلیٹ فارم کے بجائے ایک «رسید آمدنی کمپنی» کے طور پر تصور کیا جانا چاہیے۔ اس کی منافع کمانے کی صورتِ حال، اسٹیبل کوائن باقیات، مختصر مدتی شرحِ سود، اور ادائیگیوں کے بعد حقیقی طور پر برقرار رکھی گئی رسید آمدنی پر زیادہ انحصار کرتی ہے۔

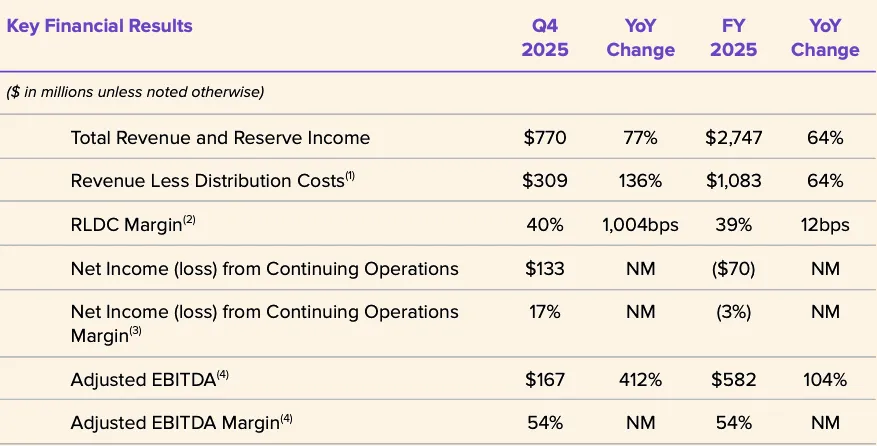

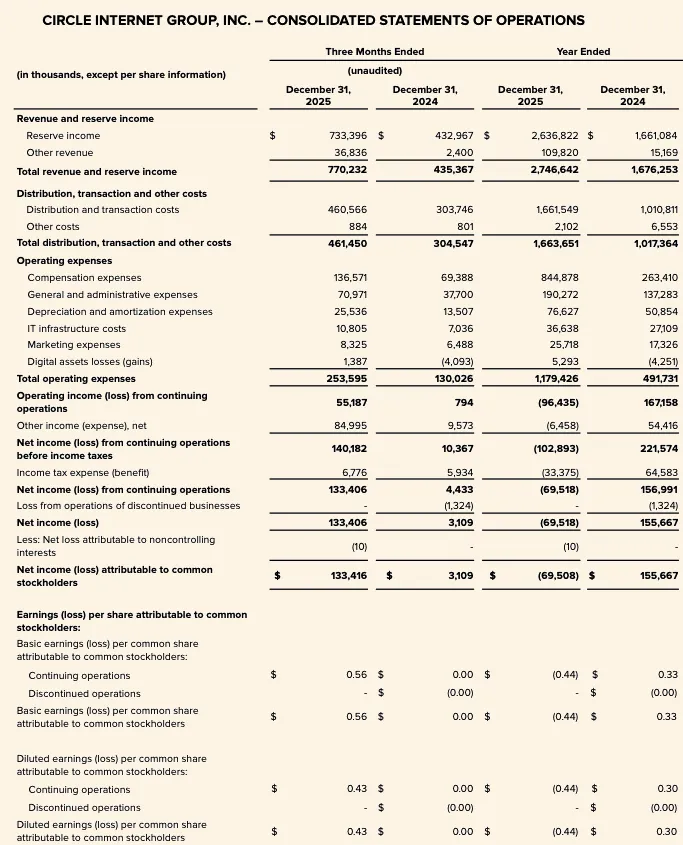

سال 2025 کے مالیاتی اعداد و شمار سے یہ واضح ہوتا ہے کہ کل آمدنی اور ریزرو آمدنی کا مجموعہ 2.747 ارب ڈالر ہے، جس میں ریزرو آمدنی 2.637 ارب ڈالر اور دیگر آمدنی صرف 110 ملین ڈالر کا حصہ ہے۔ اس لیے، سرکل کی حالیہ مالیاتی کارکردگی بنیادی طور پر تین متغیروں پر منحصر ہے: USDC کی اوسط بہاؤ، ریزرو کا حقیقی منافع شرح، اور شراکت داروں کے تقسیم کے معاہدے (خاص طور پر Coinbase کے ساتھ معاہدہ) کی مالی ساخت۔

سال 2025 کے لیے کل آمدنی اور ریزرو آمدنی 2024 کے 1.676 ارب ڈالر سے بڑھ کر 2.747 ارب ڈالر ہو گئی، جو مضبوط اضافہ ہے۔ ریزرو آمدنی 1.661 ارب ڈالر سے بڑھ کر 2.637 ارب ڈالر ہو گئی، جبکہ دیگر آمدنی 15 ملین ڈالر سے بڑھ کر 110 ملین ڈالر ہو گئی۔ تاہم، سرکل کا سال 2025 کے لیے عام شیئر ہولڈرز کے لیے صاف نقصان 70 ملین ڈالر رہا، اور آپریشنل خرچوں میں بھی کافی اضافہ ہوا، جس میں تنخواہوں کا خرچ 8.45 ارب ڈالر تھا۔

تصویر: Circle FY2025 کے اہم مالی اشارے

2026 کا مرکزی بحث یہ نہیں ہوگا کہ Circle اپنا دائرہ کار کیسے وسیع کر رہا ہے، بلکہ یہ ہوگا کہ کیا یہ وسعت حقیقی مالیاتی ڈیٹا میں ظاہر ہو سکتی ہے۔ اہم متغیر اب بھی یہی ہیں: USDC کا باقیاتی ریکارڈ کیا مستقل طور پر بڑھے گا، ریزرو کی آمدنی شرح سود کے نیچے جانے کے ماحول میں کیسے تبدیل ہوگی، تقسیم کی لاگت کیا لمبے عرصے تک بلند رہے گی، اور CCTP، CPN، USYC جیسے نئے آمدنی کے ذرائع کا سائز بڑھنے کی رفتار کیا ریزرو آمدنی کے بنیادی رفتار کے ساتھ مطابقت رکھ سکتی ہے۔

اس مرحلے میں، سرکل کی اسٹریٹجک سرحدیں واضح طور پر وسعت پا رہی ہیں، لیکن مرکزی سرمایہ کاری فریم ورک وہی رہا ہے: یہ اب بھی ایک فنانشل انفراسٹرکچر کمپنی ہے جس کی آمدنی اسٹوریج آمدنی پر منحصر ہے، نہ کہ متعدد پلیٹ فارمز کے ذریعہ آمدنی پر، اور یہ شرح سود اور بیلنس کے سائز کے لحاظ سے بہت حساس ہے۔

سائکل کا کاروباری جائزہ

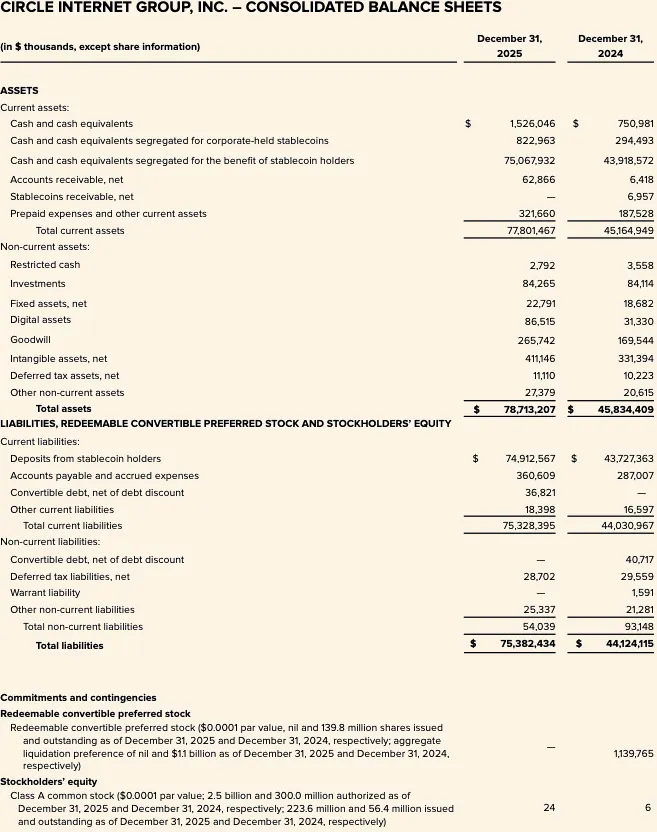

سِرکل ایک فنانشل ٹیک کمپنی ہے جو نیو یارک سٹاک ایکسچینج پر فہرست ہے اور اس کا اسٹاک کوڈ CRCL ہے۔ کمپنی نے 9 مارچ، 2026 کو 31 دسمبر، 2025 تک کے سال کے لیے FY2025 کی سالانہ رپورٹ (10-K فارم) جمع کرائی۔ سِرکل کی FY2025 کی بیلنس شیٹ میں "اسٹیبل کوائن ہولڈرز کے جمع" 749 ارب امریکی ڈالر درج ہیں، جو واضح طور پر ظاہر کرتا ہے کہ کمپنی کا مالی مرکز اب بھی روایتی صرف سافٹ ویئر ماڈل کے بجائے ریزرو سپورٹڈ اسٹیبل کوائن کے سائز مینجمنٹ پر مرکوز ہے۔

تجزیاتی فریم ورک کے لحاظ سے، سرکل کو چار درجات میں تقسیم کیا جا سکتا ہے:

پہلا، اسٹیبل کوائن جاری کنندگان، جن کے اہم مصنوعات USDC اور EURC ہیں، جن کے ذمہ داریوں کے ساتھ گردش میں موجود اسٹیبل کوائن ہیں، اور جن کے اثاثوں کے ساتھ صارفین کے لیے الگ کیے گئے ریزرو اثاثے ہیں۔ دوسرا، ریزرو آمدنی کا کاروبار، جس میں ب процент اور مالیات کی آمدنی کے ذریعے ریزرو اثاثوں کو مالی بنایا جاتا ہے۔ تیسرا، ڈویلپرز، ادائیگی اور بنیادی ڈھانچہ لیول، جو اسٹیبل کوائن کے استعمال کے مناظر اور ٹریڈنگ ڈینسٹی کو بڑھانے پر مرکوز ہے۔ چوتھا، "انٹرنیٹ فنانشل سسٹم" کے حوالے سے ایک زیادہ وسیع حکمت عملی کا ڈھانچہ، جس میں Arc، Circle پے نیٹ ورک (CPN) اور ٹوکنائزڈ اثاثہ بنیادی ڈھانچہ شامل ہے۔

تاہم، اب تک کھولی گئی ڈیٹا سے ظاہر ہوتا ہے کہ فنانسی طور پر اب بھی ریزرو آمدنی کا ماڈل کام کر رہا ہے، نہ کہ سائز کی بنیاد پر سافٹ ویئر یا ٹریڈنگ فیس کا بزنس۔ FY2025 کی کل آمدنی اور ریزرو آمدنی کا مجموعہ 2.747 ارب ڈالر ہے، جس میں ریزرو آمدنی نے 2.6368 ارب ڈالر کا حصہ ڈالا ہے، جبکہ غیر ریزرو حصہ نسبتاً محدود ہے۔

یہ تمیز قیمت گذاری کے لیے انتہائی اہم ہے۔ سرکل کی استراتیجک کہانی وسعت حاصل کر رہی ہے، لیکن آمدنی کی ساخت اب بھی اسے ایک "سافٹ ویئر پلیٹ فارم ری ریٹنگ" کہانی کے طور پر دیکھنے کے قابل نہیں۔ پہلے کی گئی اطلاعات کے مطابق، 2024 میں "دیگر مصنوعات" کی آمدنی کل آمدنی کا صرف 1% تھی، لیکن مینجمنٹ نے مزید بتایا کہ 2025 میں دیگر آمدنی میں تیزی آ رہی ہے، جس میں Q4 2025 میں دیگر آمدنی 37 ملین امریکی ڈالر تھی، جو پچھلے سال کے مقابلے میں 34 ملین امریکی ڈالر زیادہ تھی۔ یہ ایک مثبت سرنخ ہے، لیکن اب بھی منافع کے ماخذ میں رزرو بیلنس، رزرو آمدنی اور شراکت دار معیشت کے مرکزی کردار کو متاثر نہیں کر سکتی۔

دوسرے اہم ستون میں تنظیمی منصوبہ بندی شامل ہے۔ سرکل نے اعلان کیا ہے کہ 2025ء کے دسمبر میں، آر سی سی (OCC) نے ایک قومی ٹرسٹ بینک، فرسٹ نیشنل ڈیجیٹل کرینسی بینک، N.A. قائم کرنے کی شرطی منظوری دے دی ہے۔ مینجمنٹ نے اسے USDC کی بنیادی ڈھانچے کو مضبوط بنانے اور منظم ٹراسٹنگ اور ریزرو مینجمنٹ کے صلاحیتوں کو ممکنہ طور پر وسعت دینے کا اہم مرحلہ قرار دیا ہے۔ اس سے تنظیمی سطح پر قابلیت اور اداروں کے ریزرو گورننس پر اعتماد میں اضافہ ہو سکتا ہے، لیکن ابھی اسے منظر نامے میں شامل منافع کا عامل نہیں سمجھنا چاہئے۔

بزنس ماڈل اور معاشی ساخت

سرکل کا کاروباری ماڈل دو متغیروں پر منحصر ہے: بہنے والے اسٹیبل کوائن کا سائز اور ریزرو اثاثوں کی آمدنی کی شرح۔ کمپنی نے ریزرو آمدنی کو ریزرو باقیات اور ریزرو ریٹرن ریٹ کا فنکشن قرار دیا ہے۔

FY2025 کے لیے ریزرو آمدنی 2.6368 ارب ڈالر تھی، جو FY2024 کے 1.6611 ارب ڈالر سے زیادہ تھی۔ اس کے مقابلے میں، FY2025 میں دیگر آمدنی صرف 109.8 ملین ڈالر تھی (FY2024 میں 15.2 ملین ڈالر)، جس میں سبسکرپشن اور سروس آمدنی 84.8 ملین ڈالر سب سے بڑا غیر ریزرو آئٹم تھا۔ اس سے ثابت ہوتا ہے کہ Circle کی منافع کی ساخت سود کی شرح اور باقیات کے اضافے کے لیے بہت حساس ہے، چاہے معاون آمدنی نے کم بنیاد سے شروع کر دی ہو۔

رسید کا انتظام محتاطانہ ہے۔ سرکل نے اعلان کیا ہے کہ 30 جون، 2025 تک، USDC کے ریزرو کا تقریباً 87% سرکل ریزرو فنڈ میں رکھا گیا ہے — جو 2a-7 قاعدہ کے مطابق ایک حکومتی مانیٹری مارکیٹ فنڈ ہے، جس کا انتظام بلک اسٹین نے کیا ہے اور نیو یارک میلون نے ٹرسٹ کیا ہے۔ باقی رقم USDC ہولڈرز کے لیے مخصوص اکاؤنٹس میں نقد شکل میں رکھی گئی ہے، جو بنیادی طور پر عالمی نظامی اہمیت والے بینکوں میں ہیں۔ ریزرو کا ڈیزائن ترجیحات کے طور پر توانائی، سرمایہ کا تحفظ، شفافیت اور مطابقت پر مبنی ہے، نہ کہ منافع کو زیادہ سے زیادہ بنانے پر۔

سرکل کی مالی ساخت کو خاص طور پر کوینبیس کے معاہدے کے ساتھ تقسیم کے انتظامات سے گہرا اثر پڑتا ہے۔ ریزرو آمدنی کل رقم کے طور پر ریکارڈ کی جاتی ہے، لیکن کمپنی اپنے نیچے کے ادائیگیوں کے لیے تقسیم اور ٹریڈنگ اخراجات پر بہت زیادہ ادائیگی کرتی ہے۔ اس کا مطلب یہ ہے کہ آپریشنل خرچوں تک پہنچنے سے پہلے، مالیاتی فائدے کا کافی حصہ معاہدے کے مطابق تقسیم کی سطح پر ہی تقسیم کر دیا جاتا ہے۔

ڈیٹا کے مطابق، FY2025 کے دوران ڈسٹریبیوشن اخراجات کے بعد کی آمدنی (RLDC) 1.083 ارب ڈالر تھی، جبکہ کل آمدنی اور ریزرو آمدنی کا مجموعہ 2.747 ارب ڈالر تھا؛ اس فرق سے ظاہر ہوتا ہے کہ برآمد کی گئی زیادہ تر قیمت ڈسٹریبیوشن لیول پر ادا کر دی گئی۔

یہ ماڈلنگ کے لیے بہت اہم ہے۔ Circle صرف سود کی شرح میں اضافہ یا USDC باقیات میں اضافہ کا مکمل فائدہ مند نہیں ہے — کیونکہ اسٹاک کی نقد شدگی میں اضافہ بالکل ایک سے ایک رشتہ رکھتا ہے اور مستقل منافع میں اضافہ نہیں کرتا۔ Circle کی پہلے کی حساسیت کی اطلاع کے مطابق، جب 30 جون 2025 کو اوسط اسٹاک کی سود کی شرح 4.26% تھی، تو 100 بیسز پوائنٹ کے تبدیلی سے اسٹاک کی آمدنی میں تقریباً 618 ملین امریکی ڈالر کا تبدیلی آتی ہے، لیکن تقسیم اور ٹریڈنگ لاگت بھی تقریباً 315 ملین امریکی ڈالر تک بدل جاتی ہے۔ اس کا مطلب ہے کہ اسٹاک پر ممکنہ اوپر کی سمت کا بڑا حصہ تقسیم ہو جاتا ہے، اور صرف باقی حصہ آپریشنل خرچوں سے پہلے RLDC میں داخل ہوتا ہے۔ ادارتی تجزیہ کے لحاظ سے، صرف اسٹاک آمدنی کے بجائے RLDC زیادہ مفید درمیانی منافع کا اندازہ ہے۔

سال 2025 کی رپورٹ کا منافع کی معیار بھی غیر مرکزی اور نقد نہ ہونے والے اصولوں کے اہم اثرات کا شکار ہے۔ سرکل نے سال 2025 کے لیے جاری رہنے والی سرگرمیوں کا صاف نقصان 70 ملین امریکی ڈالر کا اعلان کیا، لیکن ایڈجسٹڈ EBITDA 582 ملین امریکی ڈالر تھا، جس کا فرق بنیادی طور پر IPO سے متعلق شرائط پر منحصر عظیم مالیاتی انعامات سے آیا — سرکل نے سال 2025 کی مالیاتی رپورٹ جاری کرتے وقت واضح کیا کہ نتائج 424 ملین امریکی ڈالر کے IPO متعلقہ مالیاتی انعامات کے اہم اثرات کا شکار تھے، جس میں RSU کی کارکردگی کی شرائط نے نیو یارک سٹاک ایکسچینج پر ٹریڈنگ شروع ہونے پر مکمل ہونے کے باعث 423.8 ملین امریکی ڈالر کا مالیاتی انعام خرچ درج کیا۔ اس لیے، GAAP صاف منافع بنیادی واحد اقتصاد یا منافع بخشی کا جائزہ لینے کا بہترین نقطہ نظر نہیں ہے۔

سب سے اہم وجوہ Circle اور Coinbase کے معاہدہ ہے، جو ان کے کاروباری ماڈل کا سب سے اہم اور سب سے کم سمجھا جانے والا پہلو ہے۔

جب USDC کو 2018 میں لانچ کیا گیا، تو Circle اور Coinbase نے اس سٹیبل کوائن کے انتظام کے لیے ایک مشترکہ کنسرٹیم تشکیل دیا۔ یہ ساخت 2023 میں ختم ہو گئی اور Circle نے جاری کرنے کا ادارہ اپنے ہاتھوں میں لے لیا۔ تاہم، Coinbase نے ایک بہت فائدہ مند آمدنی تقسیم معاہدہ برقرار رکھا۔

تصویر: Circle اور Coinbase کے USDC ریزرو کی تقسیم کی ساخت

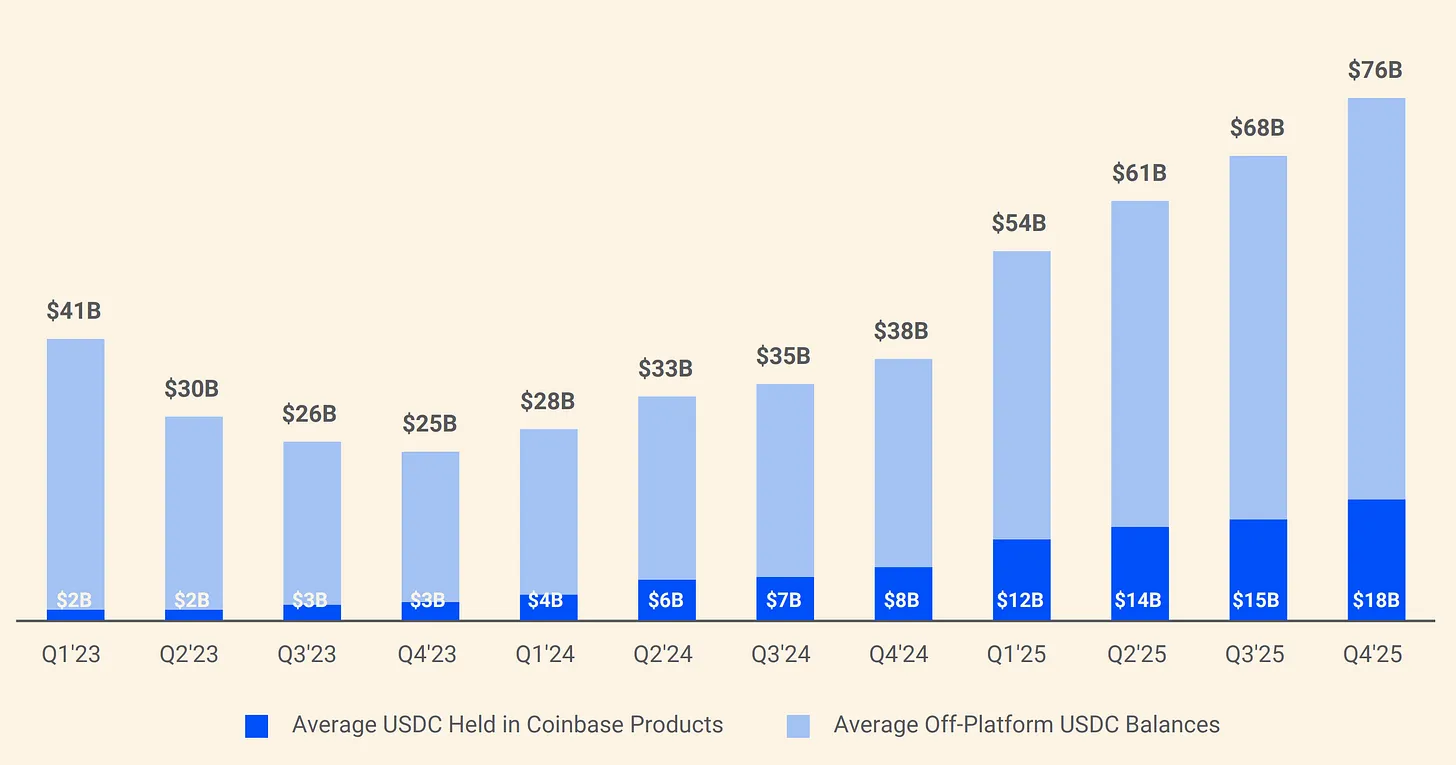

مطابق معاہدے، Coinbase پلیٹ فارم پر رکھے گئے USDC سے حاصل ہونے والی ریزرو آمدنی کا 100% Coinbase کے نام ہے؛ دیگر چینلز سے حاصل ہونے والی ریزرو آمدنی کا 50% Coinbase کے نام ہے۔ 2024 میں، Circle کی کل 10.1 ارب ڈالر کی تقسیم لاگت میں سے 9.08 ارب ڈالر Coinbase کو ادا کیے گئے۔ دوسرے الفاظ میں، Circle کی ہر ایک ڈالر کمائی میں سے تقریباً 0.54 ڈالر ایک ایسی کمپنی کو جاتا ہے جو USDC جاری نہیں کرتی اور اس کے ریزرو کا انتظام نہیں کرتی۔ 2025 کے آغاز تک، Coinbase نے USDC کی کل پیشہ ورانہ مقدار کا 22% رکھا، جبکہ 2022 میں یہ تناسب صرف 5% تھا۔ جیسے جیسے USDC زیادہ سے زیادہ Coinbase پر مرکوز ہوتا جا رہا ہے، Circle کا ادائیگی کا بوجھ بھی بڑھتا جا رہا ہے۔

اس لحاظ سے، موجودہ مرحلے میں Circle کو ایک سافٹ ویئر پلیٹ فارم کے замانے میں نہیں، بلکہ ایک ایسی مالیاتی بنیادی ڈھانچہ کمپنی کے طور پر دیکھنا چاہیے جو اسٹیبل کوائن کو مرکز رکھ کر ریزرو آمدنی کے انجن سے چلتی ہے اور سود کے تناسب سے متاثر ہوتی ہے۔ پلیٹ فارم کی آپشن ویلیو واضح ہوتی جا رہی ہے، خاص طور پر Arc، CPN اور غیر ریزرو آمدنی کے ذرائع کے وسعت کے ساتھ۔ لیکن Circle نے FY2025 کی آمدنی کی ساخت کا اعلان کیا ہے جو ریزرو بیلنس، ریزرو فائدہ شرح اور تقسیم کے معاہدے کو مرکز بنائے ہوئے تجزیاتی فریم ورک کو برقرار رکھتی ہے۔ جب تک غیر ریزرو آمدنی کا حصة نمایاں طور پر بڑھ نہ جائے، ریزرو آمدنی ماڈل Circle کی منافع حساسی کا اہم ترین عامل اور اس کی قیمت گذاری کے تنازعات کا مرکز رہے گا۔

USDC اور EURC کی گہری تجزیہ

USDC

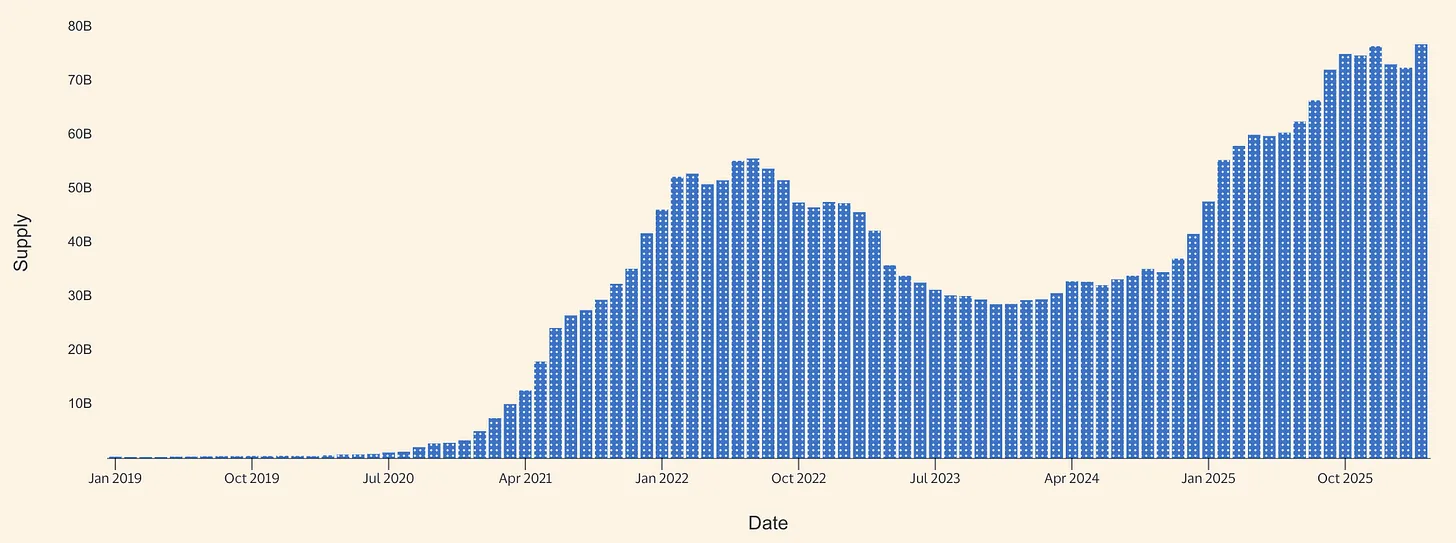

USDC، Circle کا 2026 تک کا مرکزی مالی انجن ہے۔ Circle نے FY2025 کی رپورٹ میں اعلان کیا کہ 31 دسمبر، 2025 تک USDC کی گردش میں 75.266 ارب امریکی ڈالر تھے۔ Circle کی USDC پروڈکٹ ویب سائٹ پر بعد میں ظاہر ہوا کہ 16 مارچ، 2026 تک گردش 79.2 ارب امریکی ڈالر تھی۔ اس کے مطابق، سال کے اختتام سے مارچ کے وسط تک، USDC کی گردش میں تقریباً 3.9 ارب امریکی ڈالر کا اضافہ ہوا، جو تقریباً 5.2 فیصد کی نمو ہے۔ یہ اچانک تیز نمو نہیں ہے، لیکن یہ واضح طور پر ظاہر کرتا ہے کہ 2025 میں مضبوط بنیاد کے بعد بھی صاف اضافہ جاری ہے۔

تصویر: USDC اسٹیبل کرنسی کی فراہمی (ذریعہ: Allium)

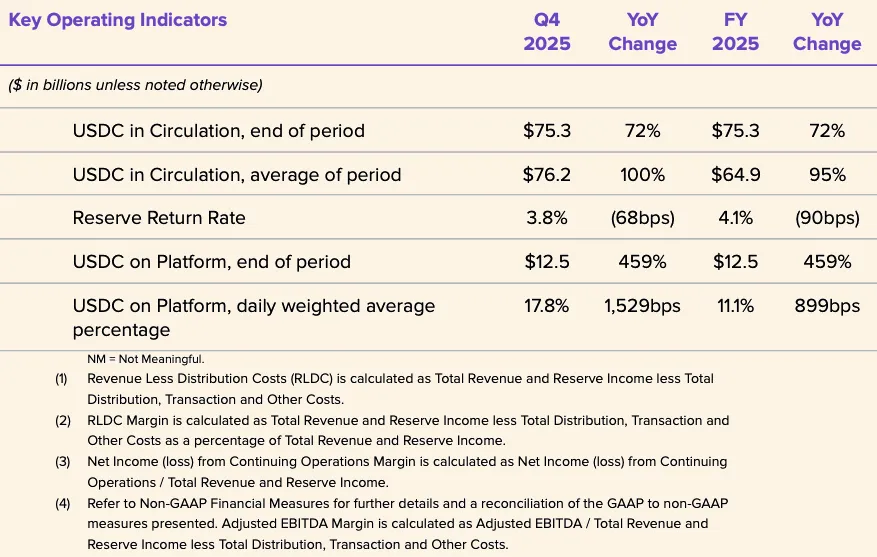

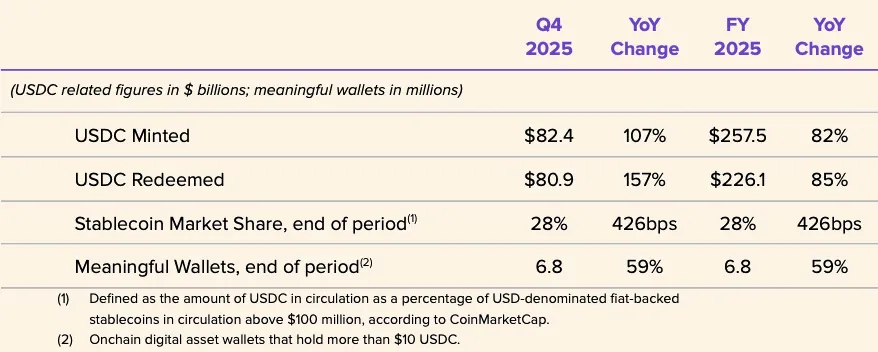

سِرکل کی FY2025 کی اطلاعات USDC کے لیے ایک مضبوط نمو کے سال کی طرف اشارہ کرتی ہیں۔ Q4 2025 میں، USDC کی گردش میں 72 فیصد کا سالانہ اضافہ ہوا اور 75.3 ارب ڈالر ہو گیا، جبکہ USDC کی بلاکچین پر ٹریڈنگ کی مقدار میں 247 فیصد کا سالانہ اضافہ ہوا اور 11.9 ٹریلین ڈالر ہو گیا۔ پورے سال کا اوسط USDC گردش 648.70 ارب ڈالر تھا، جو FY2024 کے 333.42 ارب ڈالر سے زیادہ تھا، لیکن FY2025 کا رزرو ریٹرن 4.1 فیصد تھا، جو FY2024 کے 5.0 فیصد سے کم تھا۔ مرکزی استنباط یہ ہے کہ 2025 میں آمدنی میں اضافہ، رزرو ریٹرن کے ساتھ نہیں بلکہ بیلنس میں اضافے کے ذریعے ہوا، کیونکہ رزرو ریٹرن میں سالانہ کمی آئی۔

سِرکل نے کچھ آپریشنل اشاریے بھی جاری کیے ہیں جو ظاہر کرتے ہیں کہ USDC ایک تیز رفتار گردش والے مالی اوزار ہے، نہ کہ ایک ساکت ضمانت۔ سالانہ 2025 کے دوران USDC کی طرف سے 257.5 ارب ڈالر کا اجرا اور 226.1 ارب ڈالر کی واپسی ہوئی؛ سال کے آخر تک سٹیبل کوائن کا بازار حصہ 28% (تیسری طرف کے مارکیٹ ویلیو ڈیٹا کے مطابق)؛ اور سال کے آخر تک موثر والٹس کی تعداد 6.8 ملین (سِرکل کی اپنی تعریف کے مطابق)۔ اجرا اور واپسی کی رقم کا سال کے آخر تک موجودہ ذخیرہ کے مقابلے میں اتنا بڑا ہونا، بڑی تعداد میں ٹریڈنگ گردش کو ظاہر کرتا ہے، جو شاید ایکسچینج سیٹلمنٹ، لِکوئڈٹی راؤٹنگ، ضمانت کا انتظام اور DeFi سے متعلق مالی انتقالات کی وجہ سے ہو، نہ کہ صرف خرید کر رزرو اثاثوں کو برقرار رکھنے کا منطق۔ سِرکل نے ان استعمال کے مناظر کا واضح تقسیمی ڈیٹا شائع نہیں کیا ہے۔

USDC کے ادائیگی کے نریٹیو زیادہ قابل اعتماد ہو رہے ہیں، لیکن ریزرو آمدنی کے ماڈل کے مقابلے میں ابھی ابتدائی مراحل میں ہیں۔ ویزا نے امریکہ میں مخصوص کارڈ جاری کرنے والے اور وصول کرنے والے شراکت داروں کے لیے USDC سیٹلمنٹ فنکشن کو باضابطہ طور پر شروع کر دیا ہے، جس سے مخصوص بلاکچین پر ویزا نیٹ کے کچھ فرائض کو سیٹل کیا جا سکتا ہے، اور یہ روایتی بینک کے کاروباری گھنٹوں کے باہر بھی ممکن ہے۔ سرکل اسے USDC کے صرف کرپٹو نیٹو ٹرینزیکشن ٹول کے بجائے مستقل سیٹلمنٹ اثاثہ کے طور پر کام کرنے کا ثبوت سمجھتا ہے۔ حالانکہ موجودہ سائز ویزا کے مجموعی نیٹ ورک کے مقابلے میں ابھی بہت چھوٹا ہے، لیکن تجزیاتی اہمیت نظرانداز نہیں کی جا سکتی: یہ USDC کو حقیقی دنیا کے بیک اینڈ ادائیگی کے انفراسٹرکچر کا حصہ بنانے کا اب تک کا سب سے واضح علینی سگنل ہے۔

گاہکوں اور چھوٹے اور درمیانے کاروباروں کے ایکوسسٹم کے لیے پارٹنر ڈسٹری بیوشن بھی وسعت حاصل کر رہی ہے۔ سرکل نے 18 دسمبر 2025 کو انٹوئٹ کے ساتھ تعاون کا اعلان کیا، جس کے تحت USDC کی سہولیات TurboTax، QuickBooks اور Credit Karma میں شامل ہو گئیں۔ استراتیجیک طور پر، یہ Circle کے دعوے کو مضبوط کرتا ہے کہ وہ USDC کو ٹریڈنگ پلیٹ فارمز اور کرپٹو نیٹو صارفین سے باہر، معمول کے فنانشل ورک فلو میں لانے کی کوشش کر رہا ہے۔ لیکن منافع کا راستہ ابھی واضح نہیں ہے — سرکل نے اس اندراج کے لیے قیمت، کمیشن شرح یا آمدنی تقسیم کی ساخت کا اعلان نہیں کیا، اس لیے ڈسٹری بیوشن لیول پر ترقی کو زیادہ منافع بخش ادائیگی کی آمدنی کا ثبوت نہیں سمجھنا چاہیے۔

مارکیٹ سٹرکچر کے لحاظ سے، سرکل اور پولی مارکیٹ نے 5 فروری 2026 کو اعلان کیا کہ پولی مارکیٹ اگلے کچھ ماہوں میں پولیگون پر برج شدہ USDC (USDC.e) سے اصلی USDC پر منتقل ہو جائے گا۔ یہ ترقی یہ ظاہر کرتی ہے کہ سرکل اصلی جاری کردہ USDC کو مختلف چینز پر زیادہ سے زیادہ کور کرنے اور برج شدہ لیکویڈٹی پر انحصار کم کرنے کی طرف بڑھ رہا ہے۔ اصلی جاری کردہ USDC سے ریڈمپشن کی شفافیت بڑھتی ہے، کراس چین برجز کی عملی پیچیدگی کم ہوتی ہے، اور یہ ریگولیٹری ترجیحات کے ساتھ زیادہ مطابقت رکھتا ہے۔ اس کے علاوہ، اس منتقلی کا خود ہونا یہ بھی ظاہر کرتا ہے کہ اسٹیبل کوائن کے سامنے ساختی چیلنجز موجود ہیں: برج شدہ، کراس چین لیکویڈٹی کا ٹکڑے ٹکڑے ہونا اب بھی اپلائیکیشن کے لیے ایک رکاوٹ ہے، صرف ایک ٹیکنیکل نوٹ نہیں۔

مجموعی طور پر، USDC ایک مixed ٹول ہے: پہلے، ایک اہم ایکسچینج اور پلیٹ فارم کا سیٹلمنٹ ایسٹ۔ دوسرے، بلکل زیادہ تیز چین پر ڈالر، جو کولیٹرل، لکویڈٹی راؤٹنگ اور کرپٹو مارکیٹ انفراسٹرکچر کے لیے استعمال ہوتا ہے۔ تیسرے، خاص انٹیگریشنز میں نئے ادارتی سیٹلمنٹ راستوں کے طور پر ترقی کر رہا ہے۔ ادائیگی کے راستوں کی نمو کے ثبوت بہتر ہو رہے ہیں، خاص طور پر ویزا سیٹلمنٹ، انٹوئٹ کا ایکسیس، اور سرکل کی وسیع تر انفراسٹرکچر تعمیر کے ساتھ۔ لیکن سرکل نے اب تک جو اہم مالیاتی ڈرائیورز کا اعلان کیا ہے، وہ USDC رزرو پر رزرو آمدنی ہے، نہ کہ ادائیگی کے سرگرمیوں سے حاصل ہونے والی واضح ٹرانزیکشن فیسز۔

EURC

EURC اہمیت رکھتی ہے، حالانکہ اس کا ب безپیش کی گئی مالی ادائیگیوں میں ابھی تک محدود اثر ہے۔ یورپی تنظیمی ماحول یہاں خاص طور پر متعلقہ ہے۔ MiCA (یورپی یونین کا 2023/1114 نمبر قانون) 2023 میں نافذ ہوا، اور اثاثہ رفرنس ٹوکن اور الیکٹرانک مانی ٹوکن کے قواعد 30 جون، 2024 سے لاگو ہوئے، جبکہ مکمل نظام 30 دسمبر، 2024 سے مکمل طور پر نافذ ہوگا۔ اس وقت کے اطلاق کا مقصد یہ ہے کہ یورو میں منڈی کرنے والے اسٹیبل کوائن، بہت سے مجاور کرپٹو اثاثہ سروسز سے پہلے "تنظیمی مطابقت کے قابل درجہ" کا درجہ حاصل کرتے ہیں، جس سے منظم جاری کنندگان اور ایکسچینجز کو تنظیمی مطابقت والے یورو اسٹیبل کوائن پروڈکٹس کے ساتھ اعتماد بڑھتا ہے۔

سائکل کے مطابق، 31 دسمبر 2025 تک، EURC کی روانی 309,608,590 ہے۔ 16 مارچ 2026 تک، سائکل کی EURC ویب سائٹ پر روانی 382.8 ملین یورو ظاہر کی گئی ہے۔ اس کا تقاضہ ہے کہ سال کے اختتام سے مارچ کے وسط تک EURC میں تقریباً 73 ملین یورو کا اضافہ ہوا، جو تقریباً 23.6 فیصد کی نمو ہے۔ بالکلی مقدار USDC کے مقابلے میں ابھی بھی کم ہے، لیکن اس نمو کا مطلب ہے کہ EURC ایک کم بنیاد سے تیزی سے پیش رہا ہے۔

یورو سٹیبل کوائن کے مارکیٹ کا کل حجم اب بھی بہت چھوٹا ہے۔ ریوٹرز نے ستمبر 2025 میں اطالیہ کے بینک کے ڈیٹا کے حوالے سے بتایا کہ یورو میں اجرا کی گئی کل سٹیبل کوائنز صرف تقریباً 620 ملین امریکی ڈالر تھیں، جبکہ اس وقت عالمی سٹیبل کوائن جاری کرنے کا کل حجم تقریباً 300 ارب امریکی ڈالر تھا۔ تھوڑا سا بعد کا اضافہ ہونے کے باوجود، سرکل نے مارچ 2026 میں 382.8 ملین یورو EURC کی گردش کی رپورٹ دی، جس سے ظاہر ہوتا ہے کہ EURC شاید فراہمی کے لحاظ سے سب سے بڑھ کر یورو سٹیبل کوائن میں شامل ہے۔

سِرکل نے EURC کو MiCA کے مطابق قرار دیا ہے، جو Avalanche، Base، Ethereum، Solana اور Stellar کو سپورٹ کرتا ہے، اور ماہانہ ثبوت رپورٹ جاری کرنے کا وعدہ کرتا ہے۔ استراتیجیک طور پر، EURC کی سِرکل کے لیے قیمت اس کی موجودہ ب без فائدہ سے زیادہ ہو سکتی ہے: یہ سِرکل کو یورپی ریگولیٹری مقام حاصل کرنے میں مدد دیتا ہے، USDC کے ساتھ آن چین یورو-ڈالر ورکفلو کو سپورٹ کرتا ہے، اور یورپ میں ڈیجیٹل مالیاتی پالیسی کی ترجیحات بڑھنے پر آپشن والی قیمت فراہم کرتا ہے۔ روترز کی 2025 کے آخر کی رپورٹس بھی ظاہر کرتی ہیں کہ یورپی ادارے اور پالیسی ساز امریکی ڈالر پر مبنی اسٹیبل کوائن انفراسٹرکچر کے متبادل تعمیر کرنے پر زیادہ توجہ دے رہے ہیں، جو اوپر کے آپشن والی قیمت کے دعوے کو تائید کرتا ہے۔

اگلے 12 سے 24 ماہ کے دوران، EURC کو ایک ایکسیلریٹنگ لیور کے طور پر زیادہ سمجھنا چاہیے، نہ کہ ایک الگ منافع ڈرائیور کے طور پر۔ اس کا بنیادی سائز 5 ارب یورو سے کم ہے، اور سرکل نے EURC کی آمدنی کے بارے میں الگ سے کوئی ڈیٹا شائع نہیں کیا۔ EURC کو مالی طور پر اہم بنانے کے لیے تین چیزوں کی ضرورت ہو سکتی ہے: یورو میں تیرتے ہوئے ذخیرہ میں قابلِ ذکر اضافہ، ایکرپٹو نیٹو کارپوریٹ مارکیٹس سے آگے نکل کر ادائیگیوں اور مالیات میں استعمال، اور USDC کے ماڈل میں زبردست مالیاتی تقسیم کو نہ دہرانے والی توزیع کا راستہ۔ دوسرے الفاظ میں، EURC حکمت عملی کے لحاظ سے شاید پہلے ہی اہم ہو چکا ہے، لیکن مالی طور پر ابھی مرکزی ڈرائیور نہیں ہے۔

سالانہ مالیاتی تجزیہ اور اہم اشارے 2025

سائکل کے FY2025 کے مالی اعداد و شمار دوبارہ ثابت کرتے ہیں کہ کمپنی پہلے ایک ریزرو آمدنی کی کاروباری ہے۔ FY2025 میں کل آمدنی اور ریزرو آمدنی کا مجموعہ 2.747 ارب ڈالر تھا، جو FY2024 کے 1.676 ارب ڈالر سے زیادہ ہے۔ اس میں ریزرو آمدنی 2.637 ارب ڈالر (FY2024 میں 1.661 ارب ڈالر) اور دیگر آمدنی 110 ملین ڈالر (FY2024 میں 15 ملین ڈالر) شامل ہے۔ سالانہ اضافہ تقریباً بالکل ریزرو آمدنی کے توسیع سے آیا، نہ کہ آمدنی کے ساخت میں نرم افزار یا ٹریڈنگ فیس ماڈل کی طرف وسیع تبدیلی سے۔

تصویر: Circle FY2025 کی آمدنی کی ساخت

تصویر: Circle FY2025 کی لاگت کی ساخت

لاگت کی ساخت بیمہ فریم ورک کا ایک اہم حصہ بھی ہے۔ FY2025 میں توزیع اور ٹریڈنگ لاگت 1.662 ارب امریکی ڈالر تھی، جو FY2024 کی 1.011 ارب امریکی ڈالر سے زیادہ تھی۔ آپریشنل خرچوں میں 492 ملین امریکی ڈالر سے بڑھ کر 1.179 ارب امریکی ڈالر ہو گیا، جس میں تنخواہ کے خرچے 845 ملین امریکی ڈالر تھے (پچھلے سال 263 ملین امریکی ڈالر)۔ اس سے ثابت ہوتا ہے کہ زیادہ ریزرو آمدنی کے ذریعے حاصل کی گئی خام منافع داری، شراکت داروں کے حصے کے بڑے حصے اور آپریشنل لاگتوں میں بڑھوتے کے باعث مزید کم ہو گئی۔

آپریشنل لیوریج کو ناپنے کے لیے، RLDC، ٹاپ لائن آمدنی کے مقابلے میں زیادہ مفید ہے۔ سرکل نے FY2025 کے لیے RLDC کے طور پر 1.083 ارب ڈالر کا اعلان کیا، جو FY2024 کے 659 ملین ڈالر سے زیادہ ہے؛ دونوں سالوں میں RLDC کی منافع کی شرح 39% رہی۔ یہ مستقل منافع کی شرح قابل توجہ ہے: اس کا مطلب ہے کہ توزیع لاگتیں تقریباً ریزرو آمدنی کے ساتھ ہی بڑھ رہی ہیں، اور زیادہ شرح اور بڑھی ہوئی رہنمائیوں نے ساختی طور پر بہتر محفوظ اقتصادی حصہ میں تبدیلی نہیں لائی۔ دوسرے الفاظ میں، سرکل نے نمو حاصل کی، لیکن توزیع کے بعد اصل محفوظ مرکزی اقتصادی حصہ میں کوئی اہم بہتری نہیں آئی۔

سازمانی سطح پر ایڈجسٹڈ کی شرح کے ذریعے آپریشنل لیوریج کا اشارہ زیادہ واضح ہے، GAAP رپورٹس کے بجائے۔ سرکل نے FY2025 کے لیے ایڈجسٹڈ آپریشنل اخراجات 508 ملین امریکی ڈالر کا اعلان کیا اور FY2026 کے لیے نئی تعریف کے تحت ایڈجسٹڈ آپریشنل اخراجات 570 ملین سے 585 ملین امریکی ڈالر کا رہنمائی دیا۔ اس کا مطلب ہے کہ کمپنی ترقی میں مزید سرمایہ کاری جاری رکھنے کا منصوبہ رکھتی ہے، نہ کہ قریبی منافع حاصل کرنے کے موڈ پر منتقل ہوتی ہے۔

تصویر: Circle FY2025 کے اہم مالیاتی بیلنس شیٹ آئٹم

بیلنس شیٹ کو تجارتی ماڈل کی خاص تشریح کے لیے بھی استعمال کیا جا سکتا ہے۔ 31 دسمبر، 2025 تک، سرکل نے 75.068 ارب امریکی ڈالر کی نقدی اور نقد جیسے اثاثے اور 74.913 ارب امریکی ڈالر کے اسٹیبل کوائن حاملین کے جمعانوں کا اعلان کیا، جو علیحدہ رہنمائیوں پر مبنی ریزرو سپورٹڈ جاری کرنے کے ماڈل کے مطابق ہے، نہ کہ روایتی قرضہ بنیادی بیلنس شیٹ ماڈل کے۔

تجزیہ کے لحاظ سے، یہ Circle کو ایک اعلیٰ کمیشن ریٹ والے فن ٹیک کے بجائے ایک تنگ فرق کے کاروبار کے قریب لے جاتا ہے، اہم شرط یہ ہے کہ ریزرو کو ٹوکن ہولڈرز کے لیے رکھا جاتا ہے اور Circle کی افشا کردہ ساخت کے تحت بینکروپٹسی سے علیحدگی کا مقصد رکھا جاتا ہے۔

Q1 2026 کا جائزہ اور FY2026 کے بیل، بیس، اور بیر سناریوز

2026 کے پہلے تिमہ میں، سود کا ماحول اس دور کی اعلیٰ سطح کے مقابلے میں کم مفید ہو گیا ہے۔ 16 اور 17 مارچ 2026 کو، فیڈ کی موثر فیڈرل فنڈ ریٹ 3.64% اور SOFR 3.65% تھا۔ سرکل کا اپنا حساسیت فریم ورک 3.64% کو دسمبر 2025 کی اوسط سود کی شرح کے طور پر بنیادی نقطہ سمجھتا ہے۔ اس کا مطلب یہ ہے کہ 2026 کے شروع میں ریزرو آمدنی کا ماحول FY2024 میں اظہار کیے گئے 5.0% ریزرو آمدنی کے مقابلے میں واضح طور پر کم ہے، اور 2025 کے آخر کے سطح کے قریب ہے، جس کا مطلب ہے کہ اگر سرکل ریزرو آمدنی میں اضافہ برقرار رکھنا چاہتا ہے تو، بقایا مقدار میں اضافہ زیادہ ذمہ داری اٹھائے گا۔

2026 کے پہلے تिमاہی کا آغاز کم از کم رہندہ کی طرف سے تعمیری ہے۔ سرکل نے اعلان کیا کہ 16 مارچ، 2026 تک، USDC کی گردش 79.2 ارب امریکی ڈالر تک پہنچ گئی، جو سال کے اختتام پر 75.266 ارب امریکی ڈالر سے زیادہ ہے؛ EURC 3.096 ارب یورو سے بڑھ کر 3.828 ارب یورو ہو گیا۔ اس سے ظاہر ہوتا ہے کہ Q1 کا اوسط سٹیبل کرینس رہندہ Q4 کے خارج ہونے والے سطح کے مقابلے میں بہتر ہو سکتا ہے، جو کم فائدہ کے ماحول کو جزوی طور پر مکمل کرتا ہے۔

ایم این جی کی FY2026 کی ہدایت آمدنی کی ساخت میں مسلسل ت diversification کی طرف اشارہ کرتی ہے، لیکن مالیاتی ماڈل میں کوئی بنیادی تبدیلی نہیں ہے۔ خاص طور پر: دیگر آمدنی 150 ملین سے 170 ملین امریکی ڈالر، RLDC کا منافع مارجن 38% سے 40%، اور ایڈجسٹڈ آپریٹنگ خرچ 570 ملین سے 585 ملین امریکی ڈالر۔ اس سے دو سطحیں سمجھی جا سکتی ہیں: پہلا، انتظامیہ کا خیال ہے کہ غیر رزرو آمدنی بڑھے گی؛ دوسرا، اپنی ہدایات کے مطابق بھی، یہ آمدنی رزرو آمدنی کے انجن کے مقابلے میں اب بھی چھوٹی ہے۔

بُرخ کی صورتحال۔ Q1 اور Q2 میں USDC کی روانی مسلسل بڑھ رہی ہے، جس کا سبب ادارتی سیٹلمنٹ کے استعمال میں اضافہ، زیادہ آن لائن رفتار اور اضافی تقسیم کی پیش رفت ہے۔ اس صورتحال میں، چاہے حقیقی منافع کو 2025 کے آخر اور 2026 کے شروع تک مختصر مدت کے سطح پر برقرار رکھا جائے، تو ذخائر کی آمدنی مستحکم رہے گی۔ تقسیم کے اخراجات بھی بڑھیں گے، لیکن تقسیم کے بعد باقی رہنے والی معیشت اس قدر کافی ہو سکتی ہے کہ منافع کی شرح کو ہدایات کے دائرے میں یا اس کے قریب برقرار رکھتے ہوئے زیادہ آپریشنل خرچوں کا انتظام کیا جا سکے۔ یہ بنیادی طور پر "بڑھتے ہوئے ذخیرہ، سود میں کمی کو مکمل کرتا ہے" کی صورتحال ہے۔ موجودہ بیلنس کے رجحانات اور مسلسل وسعت پذیر ماحول اس صورتحال کو تسلیم کرتے ہیں، لیکن یہ مستقل ٹریڈنگ اور استعمال کے رجحانات پر منحصر ہے۔

بنیادی سناریو۔ جب تجارتی سرگرمیاں اور DeFi کے استعمال عام سطح پر آ جائیں، تو USDC کی گردش میں اضافہ کمتر اعداد میں تھم جائے گا۔ اسکے ذخائر کی آمدنی مختصر مدت کے 3 فیصد کے قریب رہے گی، جو EFFR اور SOFR کے ساتھ تقریباً مطابقت رکھتی ہے۔ اس سناریو میں، ذخائر کی آمدنی مستقل رہے گی اور تھوڑی بڑھوتے کی طرف جائے گی (اوسط بیلنس کے مطابق)، لیکن تقسیم کے اخراجات شراکت داروں کے تقسیم کے ڈھانچے کے مستقل رہنے کی وجہ سے اعلیٰ پر قائم رہیں گے۔ اس لیے RLDC کا منافع مارجن کمپنی کی ہدایات کے 38 فیصد سے 40 فیصد کے دائرہ میں برقرار رہے گا، جس میں اوپری سطح پر معتدل ترقی ہوگی، لیکن ساختی منافع مارجن میں توسیع محدود رہے گی۔

بیکاری کا منظر۔ USDC کی دستیابی، جو خطرے کے پسندیدہ احساس میں کمی، ایکسچینج سے فنڈ نکالنے یا مارکیٹ شیئر کے دباؤ کی وجہ سے روک لگ چکی ہے یا گر چکی ہے، جبکہ شرح سود پہلے سے ہی کم سطح سے مزید کم ہو رہی ہے۔ سرکل کے اپنے حساسیت کے فریم ورک کے مطابق، کم تر سود کی شرح سے ریزرو آمدنی میں کمی آتی ہے، جبکہ کچھ تقسیم لاگت میں مکینیکل طور پر کمی آتی ہے، لیکن صاف نتیجہ RLDC کمزور ہونا ہے۔ یہ مسئلہ مزید سنگین ہے کیونکہ سرکل FY2026 میں زیادہ فees منصوبے کے ساتھ داخل ہو رہا ہے، جس کا مطلب ہے کہ فلوٹنگ سپلائی اور سود کمزور ہونا کمپنی کو شراکت داروں کے مرکوز خطرے اور آپریشنل لاگتوں کی لچک نہ ہونے کے دوہرے دباؤ کا سامنا کروائے گا۔

استراتیجک پوزیشننگ اور مقابلہ کا ڈھانچہ

سیرکل کا سب سے درست تعریف یہ ہے: ایک منظم ڈیجیٹل کرینسی نیٹ ورک آپریٹر، جو دو سطحوں پر مشتمل ہے — ایک موجودہ مالی طور پر اہم جاری کنندہ اور ریزرو مینجمنٹ کور، اور ایک استراتیجک طور پر اہم لیکن مالی طور پر ابھی تک اہم نہ ہونے والے ایپلیکیشنز، انٹرآپریبلٹی اور ڈویلپر سروسز کا باہری حصہ۔ یہ تمایز اہم ہے، کیونکہ ریزرو سے باہر کے آمدنی کا حجم نمایاں طور پر بڑھنے تک، سیرکل کی قیمت، منافع کی حساسیت اور خطرے کے خصوصیات مالیاتی پالیسی اور اسٹیبل کوائن مارکیٹ کے ڈھانچے سے گہرائی سے جڑے ہوئے ہیں۔

اہم ترین استراتیجک آپشن Circle پے مینٹ نیٹ ورک (CPN) ہے۔ سرکل نے اپریل 2025 میں اس تصور کا اطلاق کیا اور 2026 کے 20 فروری تک، 55 ادارے رجسٹرڈ ہو چکے ہیں، جبکہ 74 ادارے اہلیت کے جائزے کے تحت ہیں، جس سے 30 دن کی بنیاد پر سالانہ ٹریڈنگ وولیوم 5.7 ارب ڈالر تک پہنچ گیا۔ یہ نیٹ ورک کے قیام اور ادارہ جاتی دلچسپی کے لیے معنی خیز ابتدائی اشارے ہیں۔ لیکن فیس، آمدنی کا حصہ یا منافع کی شرح کے اعلان کے بغیر، CPN استراتیجک طور پر مالیاتی طور پر زیادہ آسانی سے اپنی قدر ثابت کرتا ہے۔

ایک اور قابل اعتماد غیر ریزرو کمائی کا طریقہ انٹرآپریبلٹی ٹولز ہے۔ سرکل نے مارچ 2025 میں سی سی ٹی پی وی 2 کا اطلاق کرنے کا اعلان کیا ہے، جس میں صارفین کے انتخاب کے مطابق تھوڑی سی ٹرانزیکشن فیس شامل ہوگی۔ یہ ایک مضبوط غیر ریزرو کمائی کا طریقہ ہے کیونکہ یہ صرف استعمال کے ذریعے قیمت کو مستقبل میں تبدیل کرنے کی بجائے ایک خاص ٹیکنالوجی کی صلاحیت کو قیمت دیتا ہے۔ تاہم، سرکل نے FY2025 کے ٹرانزیکشن آمدنی کو ابھی تک بہت چھوٹا ظاہر کیا ہے، جو ریزرو آمدنی کے مقابلے میں ابھی تک نظرانداز کرنے لائق ہے۔

Circle نے Hashnote کی خریداری کے ذریعے USYC سیکٹر میں داخلہ حاصل کیا ہے، جو استراتیجیک طور پر قابل توجہ ہے۔ Circle نے USYC کو بلاکچین پر مانیٹری مارکیٹ فنڈ شیئرز کے نمائندہ کے طور پر بیان کیا ہے، جو بنیادی طور پر ڈیجیٹل ایسٹس مارکیٹ میں ضمانت کے طور پر استعمال ہوتے ہیں، اور انہوں نے اس سے ان کو فیس، جن میں پرفارمنس فیس بھی شامل ہیں، کمانے کا اعتراف کیا ہے۔

یہ USDC کے لیے ایک مناسب اضافہ ہے، کیونکہ یہ ایسے منافع بخش ضمانتی اثاثوں اور مارجن کی ضروریات کو پورا کرتا ہے جنہیں صرف اسٹیبل کوائن اکیلے مکمل طور پر پورا نہیں کر سکتے۔ لیکن مارکیٹ میں ابھی تک USYC اثاثوں، آمدنی یا منافع بخشی کے الگ تھلگ علیحدہ افشا کی کمی ہے، اس لیے یہ زیادہ تر ایک حکمت عملیاتی تعمیر کا ٹکڑا ہے، نہ کہ ایک ایسا ڈرائیور جسے الگ طور پر ماڈل کیا جا سکے۔

مقابلہ کے لحاظ سے، سرکل کا ڈالر اسٹیبل کرینس کے شعبے میں سب سے براہ راست مقابلہ ٹیٹر ہے۔ ریوٹرز کے مطابق فروری 2026 کی رپورٹ، USDT کی گردش کا حجم تقریباً 184 ارب ڈالر ہے، جس سے ٹیٹر کا پیمانہ بہت بڑا ہے۔

سِرکل کی فرقیت اب بھی واضح ہے: عوامی کمپنیوں کی اطلاعات کی معیاریت، اسٹور ایسٹس پر پابندیاں نئی نظم و ضبط کی ضروریات کے مطابق ہیں، اور منظم اداروں اور ادائیگی کے نیٹ ورکس کے ساتھ اس کا تعلق مضبوط ہے۔ اس معنی میں، سِرکل کا مقابلہ تفصیلی سائز کے بجائے ادارتی قابلِ اعتمادی اور نظم و ضبط کی قابلِ فہمی پر مبنی ہے۔

ایک اور مقابلہ کنندہ PayPal کا PYUSD ہے۔ PayPal نے 17 مارچ 2026 کو PYUSD کو عالمی 70 مارکیٹس تک وسعت دینے کا اعلان کیا۔ PYUSD کی استراتیجیک اہمیت یہ ہے کہ یہ ایک عالمی صارفین اور کاروباری مارکیٹنگ ڈسٹری بیوشن نیٹ ورک میں گھل مل گیا ہے، جو Circle کے ایکسچینج اور انفراسٹرکچر پر مبنی توسیع کے طریقے سے بہت مختلف مارکیٹ انٹری کا فائدہ ہے۔

سِرکل کی موجودہ ترجیحات گہری USDC لیکویڈٹی، بڑا سائز اور مضبوط کریپٹو مارکیٹ انٹیگریشن ہیں؛ جبکہ PYUSD کی خاصیت مین اسٹریم ادائیگی کے پلیٹ فارمز میں نیٹو والٹ اور مارچنٹ ڈسٹری بیوشن ہے۔

یورپ کے مقابلے کا منظر مستقبل میں زیادہ چیلنجنگ بن سکتا ہے۔ ریوٹرز کے مطابق، ہالینڈ انٹرنیشنل گروپ (ING)، اٹلی کے یونیکریڈٹ، اور فرانس کے بی این پی پیریبا سمیت کئی بڑی یورپی بینکوں نے ایک کمپنی قائم کی ہے جو 2026 کے دوسرے نصف میں یورو اسٹیبل کوائن لانچ کرنے کا منصوبہ رکھتی ہے، جبکہ پالیسی سازوں نے امریکی ڈالر کے احکام کے خلاف یورو کے اعداد و شمار کو مضبوط بنانے پر بھی علنی طور پر بحث کی ہے۔

یہ EURC کے لیے مدھم مدتی مقابلہ کا خطرہ ہے، کیونکہ بینکوں کے زیر اہتمام یورو اسٹیبل کوائن ریگولیٹری قابل اعتمادی کو کاروباری اور بینکاری ترسیل کے ساتھ جوڑ سکتے ہیں۔ مارچ 2026 تک، یہ ابھی فوری سپلائی سائیڈ کا متبادل نہیں بلکہ مستقبل کا مقابلہ کا خطرہ ہے۔

نتیجہ

سِرکل کے FY2025 کے ڈیٹا سے اب بھی یہ جائزہ سہارا پاتا ہے کہ اسے بنیادی طور پر ایک ریزرو آمدنی کی کاروباری ماڈل کے طور پر دیکھا جائے — منافع مستقل کرنسی باقیات، ریزرو آمدنی اور شراکت دار مالیاتی ڈھانچے سے ہوتا ہے، جبکہ سافٹ ویئر یا ادائیگی کے ذریعہ آمدنی کا اس ڈھانچے پر کوئی اہم اثر نہیں پڑتا۔

USDC اور EURC کا توسیعی رجحان جاری ہے، جبکہ CCTP، CPN، USYC جیسے نئے اقدامات حکمت عملی کے بیان کو بہتر بن رہے ہیں، لیکن یہ کاروبار اس کے ریزرو آمدنی کے بنیاد کے مقابلے میں مالی طور پر ابھی تک نمایاں نہیں ہیں۔

اس لیے، مرکزی بیمہ فریم ورک اب بھی فلوئنگ سٹاک کی نمو، سود کی حساسیت، اور توزیع لاگت کے ساختی وزن پر مرکوز ہے، خاص طور پر Coinbase سے منسلک حصے کے ساتھ۔

تصویر: Circle Internet Group Inc — ادغامی نفع و نقص کا جائزہ

تصویر: Circle Internet Group Inc — ادغامی توازنیہ (ایک)

تصویر: Circle Internet Group Inc — ادغامی توازنیہ (دو)