لکھاری:چھوٹی باتوں سے بڑی باتیں

کچھ دن پہلے مجھے چند چھوٹے معدنی اثاثوں کی قیمتوں کا مشورہ دیا گیا تھا، اور جب میں نے اس کا جائزہ لیا تو صرف اتنا کہنا ہے کہ یہ واقعی اچھا تھا۔ ہمیں اس بات کا تجزیہ اس وقت کرنا چاہیے جب ہم اس میں پھنس جاتے ہیں، بلکہ ہمیں اس سے قبل ہی تحقیق کرنا چاہیے کہ ہم اس میں پھنس جائیں۔ اس لیے ہمیں ایک نیا سلسلہ شروع کرنا چاہیے، جس کا نام معدنیات کی تحقیق ہو گا، اور مختلف قسم کے چھوٹے معدنیات کے بارے میں معلومات ح

کبھی کبھی ایک چھوٹا سا مضمود مزے کا باعث ہوتا ہے، مثلاً چند دن قبل میانمار کے وا بانگ کے علاقے میں بم کی درآمد میں اضافہ کا ذکر کیا گیا تھا، پھر فوراً ٹن میں کچھ گراوٹ آئی، اس وقت یہاں سپلائی کی منطق موجود تھی۔

ذہن میں رکھیں: بنیادی تجزیہ صرف بنیادی تجزیہ ہوتا ہے، یہ کاروبار کی رہنمائی کے لیے نہیں ہوتا

وہ چھوٹا میٹل ضروری نہیں ہے کہ چھوٹا ہو، خصوصاً صنعتی تبدیلی کی بنیاد میں، جب ٹیکنالوجی میں کوئی کامیابی ہو تو چھوٹا میٹل احتمال ہے کہ اسٹریٹجک میٹل میں تبدیل ہو

مثال کے طور پر، لیتھیم کا بازار اس وقت تک کافی وسیع نہیں تھا جب تک کہ اسے "انرجی میٹل" نہیں کہا گیا، اس کا استعمال اصل میں شیشہ، سرامکس، چربی کے مادوں وغیرہ میں ہوتا تھا۔ لیکن نئی توانائی کی گاڑیوں اور انرجی اسٹوریج کے صنعتی شعبے کی تیزی سے بڑھوتری کے ساتھ، لیتھیم کی مانگ اور بازار کا حجم بڑھ گیا، اور اس کی حیثیت بنیادی طور پر تبدیل ہو گئی۔

میگنیشیم موجودہ وقت میں ایک چھوٹا معدنیات ہے جو اب تک واضح طور پر اگلے فیوچر کی قسم کا امکانی امیدوار ہے۔ موجودہ وقت میں میگنیشیم کا عالمی بازار کا سائز لاکھ ٹن کی سطح پر ہے، جو بالعموم الیومنیم میں شامل کیا جاتا ہے، ڈائی کاسٹنگ اور دیگر شعبوں میں۔ مستقبل میں، اگر میگنیشیم ہلکی مواد (مثال کے طور پر، گاڑیاں، ہوائی جہاز) یا بیٹری کے شعبوں میں بڑی تبدیلی کا سبب بن جاتا ہے، جو اس کے پیداوار اور استعمال میں تعداد کے مطابق اضافہ کا سبب بنے گا، تو اس کا اپ گریڈ ہونا بنیادی معدنیات یا الگ گروہ ممکن ہے۔

میں نے چائنا کمیونیکیشنز کے ایک سیشن کو چو کے تمام رنگینی کے دوران یاد کیا:

"چھوٹی تاکتیکی معدنیات جیسے کہ کمیل ایلیمنٹس، ٹنگسٹن، مولیبڈینم، کوبلٹ، نکل اور ٹن کی قیمت مستقبل میں مسلسل بڑھتی رہے گی۔ اس کا بنیادی تارکیب یہ ہے کہ عالمی سطح پر مقابلے کا ماحول ہے، چاہے امریکہ اور چین کے درمیان مقابلہ مختصر مدت کے لیے کم ہو جائے، لیکن دراز مدتی افق پر تاکتیکی معدنیات کے مقابلے کی خصوصیات مزید بڑھتی رہیں گی۔ ایسی معدنیات کو دو شرائط پوری کرنی ہوں گی: یا تو ان کی کمیلیت زیادہ ہو، یا پھر سپلائی چین مرکزی ہو۔"

"مثال کے طور پر کوبلٹ کا معاملہ ہے جس کی فراہمی میں جنوبی کانگو اہم کردار ادا کرتا ہے۔ اس ملک کو اس کی فراہمی کو ایک اہم سیاسی ہتھیار کے طور پر استعمال کرنے کا فائدہ ہوتا ہے، اور اس کی قیمت میں سیاسی عوامل کافی اہمیت رکھتے ہیں۔ اسی طرح انڈونیشیا کا نکل اور ٹن کا معاملہ ہے۔ دنیا انڈونیشیا پر بہت زیادہ انحصار کرتی ہے، اور یہ دونوں معدنیات کمیابی کے لحاظ سے بھی اہم ہیں۔ یہ دونوں معدنیات ممکنہ طور پر اگلی سیاسی تنازعات کے مرکزی عنصر بن سکتے ہیں۔ ان معدنیات میں سے کچھ کی قیمتیں کم سطح پر ہیں، یا پھر ان کی ویلیو مکمل طور پر ظاہر نہیں ہوئی ہے، اس لیے مستقبل میں ان

اسال حکمت سے یہ سال قیمتی معدنیات کے لئے مضبوط رہا، اس کی ایک اہم وجہ یہ ہے کہ عالمی سپلائی چین کی حفاظت (خصوصاً وسائل اور معدنی وسائل کی حفاظت) کو بہت زیادہ چیلنج کا سامنا ہے، علاوہ ازیں مالی اسباب کے علاوہ ماکرو اقتصادی وجوہات بھی شامل ہیں۔

چین نے 2016ء کے فارمیٹ میں اعلیٰ سطح کی منصوبہ بندی کے ذریعے اپنی معدنیات کی تیاری کو متعین کر دیا تھا: چین کی مرکزی حکومت نے "2016-2020ء کے دوران ملکی معدنی وسائل کا منصوبہ" جاری کیا، جس کا بنیادی اصول "ملکی معیشت کی سلامتی، دفاعی سلامتی اور اہم نئی صنعتوں کی ترقی کی ضروریات کو پورا کرنا" تھا۔ اس منصوبے کے تحت چراغ، الیومنیم، نکل، ٹنگسٹن، سلن، اینٹیمونی، کوبلٹ، لیتھیم، کمیل، زرکون، کریسٹل گرافائٹ، تیل، گیس، شیل گیس، کوئلہ، کوئلہ گیس، اوریم، سونا، لوہا، مو، تون، فاسفورس، پوٹاش سلٹ، فلورسپار اور دیگر 24 معدنیات کو اہم معدنیات کی فہرست میں شامل کر دیا گیا۔ اس فہرست میں متعدد اہم اہم معدنیات شامل ہیں، جو متعلقہ صنعتوں کی بلند معیاری ترقی کے لیے وسائل کی حفاظت کی مضبوط بنیاد فراہم کرتی ہیں۔

چین ٹنگسٹن، اینٹیمونی، ٹن، اور مولیبڈینم کے چار دونوں کے شعبوں میں " وسائل کی فراہمی + پیداوار کی برتری " کے حامل ہے، ٹنگسٹن، اینٹیمونی، ٹن، اور مولیبڈینم چین کے چار اہم تیارکردہ وسائل ہیں۔ چاروں دونوں کی فراہمی کا جائزہ لیں۔

1. سپلائی کی طرف سے سیسے کے ذخائر کی قسم

سیس کی فراہمی کا اصل ذریعہ ٹینائٹ (SnO₂، اکسیڈ کا سیس) ہے، جو کہ سیس کی اصلی حیثیت ہے اور دنیا بھر کے سیس کے ذخائر کا 95 فیصد سے زائد حصہ ہے۔ اس کے علاوہ چند دیگر سولفیڈ معدنیات بھی ہیں، جیسے کہ کیلنکوئٹ (Cu₂FeSnS₄)، لیکن ان کی معیاری اہمیت کم ہے۔ ٹینائٹ کو سیس کے معدنیات کو چن کر حاصل کیا جاتا ہے، اور پھر اسے گرمائی یا تر چمک دار ذرائع کے ذریعے پاک سیس کی تیاری کی جاتی ہے۔

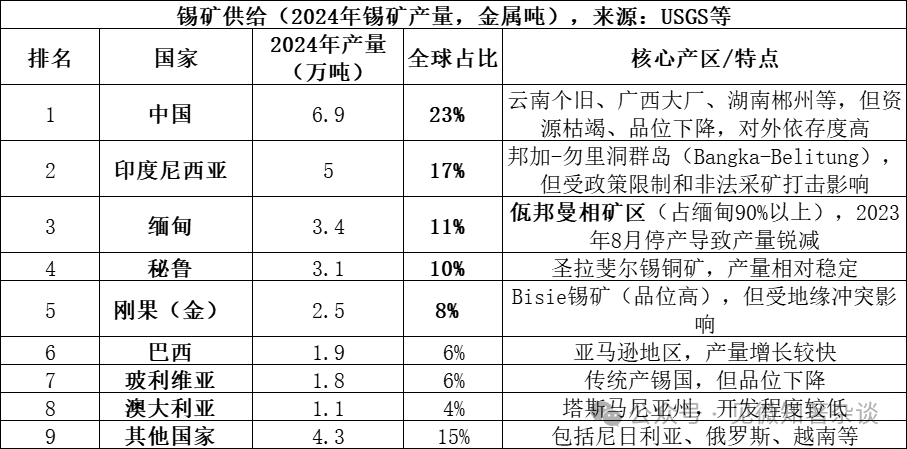

2025 کے ڈیٹا کو مکمل طور پر جاری نہیں کیا گیا ہے لیکن میانمار کی پیداوار میں مزید کمی کی توقع ہے جو اب 20 ہزار ٹن کے نیچے ہو گی اور اس کا تناسب تقریباً 7 فیصد رہ جائے گا۔ پانچ بڑے تیزاب پیدا کرنے والے ممالک مل کر 69 فیصد اور اُوپر والے آٹھ ممالک مل کر 85 فیصد فراہمی فراہم کریں گے۔ فراہمی میں بہت زیادہ توجہ مرکوز ہے۔

شانشی کے چینی علاقے میں وو بون کے علاقے کا سٹینلیس سٹیل کی صنعتی چین پر بہت بڑا اثر ہے، اس کی بن

1) تاریخی فراہمی کا حجم زیادہ ہے: 2023 کے اگست میں پیداوار بند ہونے سے قبل، میانمار کی معمولی سالانہ پیداوار 5-6 ہزار ٹن تھی (عالمی مارکیٹ کا 15-20 فیصد)، جس میں وو بانگ علاقہ میانمار کی مجموعی پیداوار کا 90 فیصد سے زیادہ تھا، یعنی سالانہ فراہمی 4.5-5.4 ہزار ٹن تھی۔ یہ حجم عالمی فراہمی کا چھٹا حصہ ہے، اچانک پیداوار بند ہونے سے بڑا خلا پیدا ہوا۔

2) چین کے سلنیم برآمدات کے لیے بہت اہم ہے: چین دنیا کا سب سے بڑا سلنیم کا تیار کنندہ ہے (دنیا کا 45%)، لیکن ملکی کان کنی کے وسائل ختم ہو رہے ہیں اور درآمد پر بہت زیادہ انحصار ہے۔ میانمار چین کا سب سے بڑا سلنیم کان کی درآمد کا ملک تھا، 2022 میں میانمار سے تقریباً 36 ہزار میٹل ٹن سلنیم کان کی چکنی چونی درآمد کی گئی، جو چین کی کل درآمدات کا 60-70% تھا۔ چاہ بائی کے کارخانوں کی بندش نے چین کے ریفائنری کو سامان کی کمی کا سامنا کرایا۔

3) دوبارہ تیاری کی غیر یقینی: چاہے 2025 میں وا گان کے علاقے میں دوبارہ تیاری کا عمل شروع ہو چکا ہے، لیکن پالیسی، سامان، موسمی بارش کے متعدد عوامل کی وجہ سے دوبارہ تیاری کی واقعی پیش رفت توقعات سے بہت کم ہے۔ 2025 کے آخر تک، ماہانہ درآمدات کا حجم صرف 2000-3000 فیزیکل ٹن (لگ بھگ 1000-1500 میٹل ٹن) ہے، جو کاروبار بند ہونے سے قبل ماہانہ 3000 میٹل ٹن کی سطح سے بہت کم ہے۔

4) عالمی مانگ اور فراہمی کے تنگ توازن کو بڑھا دیں: عالمی ٹن مارکیٹ طویل عرصے سے مانگ اور فراہمی کے تنگ توازن کی حالت میں ہے (ذخائر کا تنصیبی تناسب صرف 15 سال ہے)، اور فراہمی کے کسی بھی اہم ملک میں چھوٹی تبدیلی کو بازار میں بڑھا چڑھا کر پیش کیا جاتا ہے۔ 2024-2025 میں ٹن کی قیمتوں میں مسلسل اضافہ کا سب سے اہم محرک ووچیان کے "پیداوار بندی- تیزی سے دوبارہ پیداوار" کا عمل ہوگا۔

اسٹین کے معدنیات کم ہی الگ الگ پائے جاتے ہیں اور عام طور پر مختلف معدنیات اور غیر معدنیات کے ساتھ مل کر پائے جاتے ہیں۔

معدنیات مربوطہ میڈیم ایسڈ گرینائٹ: یہ سب سے اہم اسٹین معدنیات کی قسم ہے۔ سیلیکرائٹ (مثال کے طور پر شی زوویو معدنیات، ہونان) اور کاسیٹر-سولفورائیڈ (مثال کے طور پر گو جو، یونان اور ڈا چانگ معدنیات، گیوئنگ) میں، اسٹین عام طور پر ٹنگسٹن، موبلڈینم، بسملٹم، کاپر، لیڈ، زنک، اور سلور سمیت دیگر معدنیات کے ساتھ ہوتا ہے، جو بڑے پیمانے پر متعدد معدنیات کے معدنیات کو تشکیل دیتے ہیں۔ گریسائٹ معدنیات میں، اسٹین عام طور پر نیوبیم، ٹینٹلیم، لیتھیم، بیریلیم، روبیڈیم، سیزیم اور دیگر نایاب عناصر کے ساتھ ہوتا ہے۔

ریتھر کان: اصلی ٹن کان کے زوال، نقل و حمل اور غنی کرائے جانے سے وجود میں آتا ہے۔ کان کے علاوہ ریت کی کان میں عام طور پر قیمتی سونا، کالا وولف رم، مونازائٹ، روتیل، یٹرین ہیماٹائٹ اور دیگر متعدد گریو میٹرک معدنیات کا غنائیت سے اکٹھا ہونا ہوتا ہے، جو ریت کی ٹن کان کی مجموعی استعمال کی قدر کو بہت زیادہ بنا دیتا ہے۔

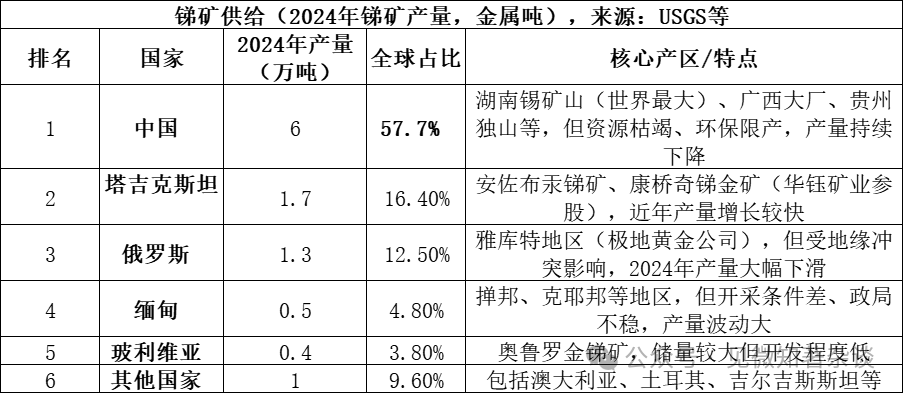

دوم: سپلائی سائڈ کی اینٹیمونی کی معدنی اقسام

سیس کی فراہمی کا اصل ذریعہ سیس سولفائیڈ (Sb2S3) ہے، جو کہ سیس کا سب سے زیادہ وسیع پیمانے پر پایا جانے والا ذخیرہ ہے اور دنیا بھر کے سیس کے ذخائر کا 80% سے زائد حصہ ہے۔ اس کے علاوہ کچھ دوسرے ذخائر جیسے سیس آکسائیڈ (Sb2O3) بھی ہیں۔ سیس سولفائیڈ کو چن کر سیس کا کانسی حاصل کیا جاتا ہے، جس کو پھر آگ کے ذریعے یا تریکی کے ذریعے پکایا جاتا ہے تاکہ معدنی سیس یا سیس کے مرکبات حاصل کیے جا سکیں۔

تین چین ، تاجکسٹان اور روس سب سے زیادہ تیار کنندہ ممالک ہیں جو مجموعی طور پر 86.6 فیصد فراہمی فراہم کرتے ہیں۔ فراہمی بہت زیادہ مرکزی ہے۔ چین کی پیداوار 50 فیصد سے زیادہ ہے لیکن 2010 کے مقابلے میں 90 فیصد کی شرح سے بہت کم ہو چکی ہے۔ اس کی وجہ ماحولیاتی پالیسیوں کی سختی اور وسائل کے ختم ہونے کی وجہ سے ہے۔

ساتھی جوڑ: انتیمون کے ذخائر

میانہائی گرمائی ماحول میں پیدا ہوتا ہے: زیادہ تر ایسے انتیاک کے ذخائر جو معیاری اہمیت رکھتے ہیں میانہائی گرمائی حالت میں تشکیل پاتے ہیں۔ اس ماحول میں، اسٹیبلرائٹ عام طور پر سیس (زہر)، جارسن، کوارٹز اور دیگر کانیات کے ساتھ ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے ساتھ گرما کے س

خصوصیات کے مختلف قسم کے مجموعے: 1) مشہور ہونان کے سٹیبن کے معدن میں انتیموونائٹ کا ہم وقت وجود فیروساورائٹ، لیورائٹ، ریلیت، کیسنائٹ، کلسائٹ، اور کوارٹس کے ساتھ ہوتا ہے؛ 2) جب سٹیبن کی تشکیل سونے یا ٹنگسٹن کی تشکیل کے ساتھ مل جاتی ہے تو اس سے انتیب-سونا-ٹنگسٹن جیسے مزید قیمتی معدنیات کے مجموعے تشکیل پاتے ہیں۔

تیسر: ٹنگسٹن کی فراہمی کا ذخائر کی قسم کا حوالہ

تنگستن کی فراہمی کے منبع عموماً کیلشیم وانادیٹ (CaWO₄) یا سفید وانادیٹ اور (Fe, Mn)WO₄ یا کالا وانادیٹ ہیں، جو کہ وانادیم کے دو اصلی معدنیاتی ذخائر ہیں۔ اس میں سے سفید وانادیٹ دنیا بھر کے وانادیم ذخائر کا 70% سے زائد ہے، جبکہ کالا وانادیٹ 25-30% ہے۔ سفید وانادیٹ عام طور پر سکیورائٹ ڈپازٹس میں پایا جاتا ہے، جبکہ کالا وانادیٹ عام طور پر ہائی ٹیمپریچر ہائیڈروتھرمل کوارٹز ویس میں پایا جاتا ہے۔ دونوں کو سلیکنگ کے ذریعے وانادیم کانس (WO₃ کم سے کم 65% ہو) حاصل ہوتا ہے، جس کے بعد فائر یا ویٹ میتھڈ کے ذریعے ایم این ٹی (APT)، وانادیم آکسائیڈ یا میٹلک وانادیم تیار کیا جاتا ہے۔

تنگسٹن کی فراہمی کا منظر:

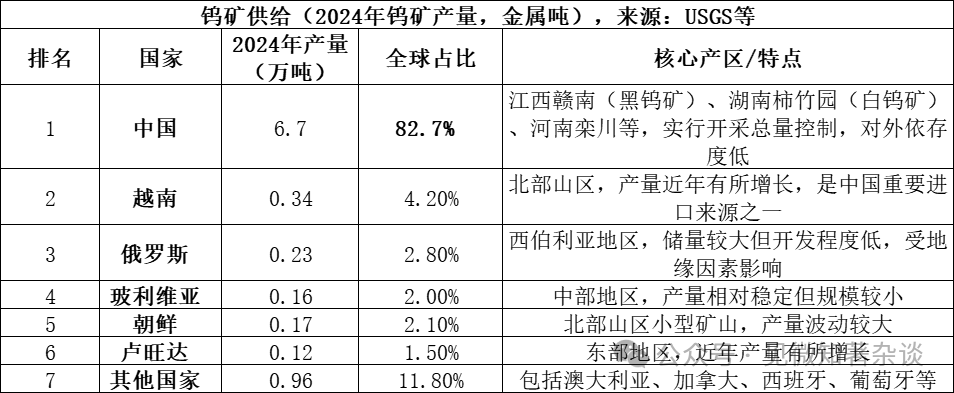

1) چین کی قیادت میں فراہمی، لیکن ترقی کم ہے: چین نہ صرف سب سے بڑا ٹنگسٹن (100 فیصد عالمی تیزاب کا 83 فیصد) کا تیزاب ہے بلکہ اس کے پاس عالمی ٹنگسٹن معدنیات کے ذخائر کا تقریباً 52 فیصد بھی ہے۔ تاہم، چین میں ٹنگسٹن معدنیات کی کھدائی کو مجموعی مقدار کے سخت اشاریہ کے ذریعے کنٹرول کیا جاتا ہے۔ 2024 کے لئے کھدائی کا اشاریہ 11.4 ہزار ٹن رکھا گیا تھا، لیکن واقعی پیداوار 12.7 ہزار ٹن تھی، جو ظاہر کرتا ہے کہ زیادہ کھدائی کو موثر طریقے سے کنٹرول کر دیا گیا ہے۔ اس کے ساتھ، لمبے عرصے تک کی کھدائی کے نتیجے میں بلند معیار کے معدنیات ختم ہو چکے ہیں، اور اصل معدنیات کا معیار جاری رہنے والی کمی کی وجہ سے فراہمی میں اضافے کو سب سے ابتدائی سطح پر محدود کر دیا گیا ہے۔

2) نئیک چین کے باہر فراہمی محدود ہے: 2024ء میں، چین کے علاوہ دنیا بھر میں ٹنگسٹن کی پیداوار تقریباً 14 ہزار میٹل ٹن ہو گی، جو مختلف ذرائع سے حاصل ہو گی۔ اہم نئی فراہمی کے ذرائع میں کزاخستان کا باکوٹا ٹنگسٹن معدن شامل ہے، لیکن یہ عالمی فراہمی میں کم فیصد ہے، اور اس کے عالمی فراہمی کے نقشے کو چین کی قیادت سے نکالنے میں کوئی کامیابی حاصل کرنے کے قابل نہیں ہو گا۔

3) واٹرنا کی ہری موبائلیتی اہم تکمیل ہے: اصلی معدنیات کے علاوہ، واٹرنا کے ہری موبائلیتی کے مادے (جیسے استعمال ہو چکے سخت میٹلز) بھی اہم سپلائی کے ذرائع ہیں۔ موجودہ وقت میں دنیا بھر میں واٹرنا کی تقریباً 35 فیصد سپلائی ہری موبائلیتی سے حاصل ہوتی ہے، لیکن چین کی ہری موبائلیتی کی شرح اور مصنوعات کی کوالٹی بین الاقوامی معیار سے کم ہے۔

تنوں کے ساتھ ہونے والی معدنیات:

فلزات کی چٹانیں جو سیلیکائٹس اور گرین سیس سے مل کر بنتی ہیں: ایسی چٹانیں عام طور پر گرینائٹ کے اندر داخل ہونے والی چٹانوں سے ملتی ہیں۔ ان کے ساتھ دیگر کثیف پتھر بھی پائے جاتے ہیں، جن میں سے کالا وول فرائیٹ کے علاوہ ٹین کے معدنیات، مولیبدنائٹ، بسینائٹ، بیرل، ٹوپاز، اور ٹورملین عام ہیں۔ عام طور پر ان کا تعلق گرینائٹ کی چٹان کے اوپر یا اس کے قریب والی سیلیکائٹس چٹانیوں سے ہوتا ہے۔

سکرائیم ٹائپ کے معدنی ذخائر: ایسے معدنی ذخائر میں تیزابی اور معتدل تیزابی جاری حالت والی چٹانوں اور کاربنیٹس (مثال کے طور پر چونے کی چٹان) کے رابطے کے علاقے میں تشکیل ہوتے ہیں، جن میں وانادائن کا سفید معدنی مادہ غالب ہوتا ہے۔ ان کے ساتھ پائے جانے والے معدنیات کا ترکیبی مجموعہ کوارٹز ویس ٹائپ سے مختلف ہوتا ہے، اور یہ کاپر گریزائٹ، گیلیت، زائکٹ اور دیگر سولفائڈز کے ساتھ مل کر مolibdenite کے ساتھ قریبی وابستگی میں ہوتے ہیں۔ چونگ شو کا شی زوو یان معدنی ذخائر چین کے ہونان صوبے کا دنیا کی سطح پر معروف نمونہ ہے، جو وانادائن، ٹن، مولیبڈینم، بسسمتھ، بیریلیم، فلورائٹ اور دیگر وسائلوں کی وافر مقدار میں موجودگی کا مظہر ہے۔

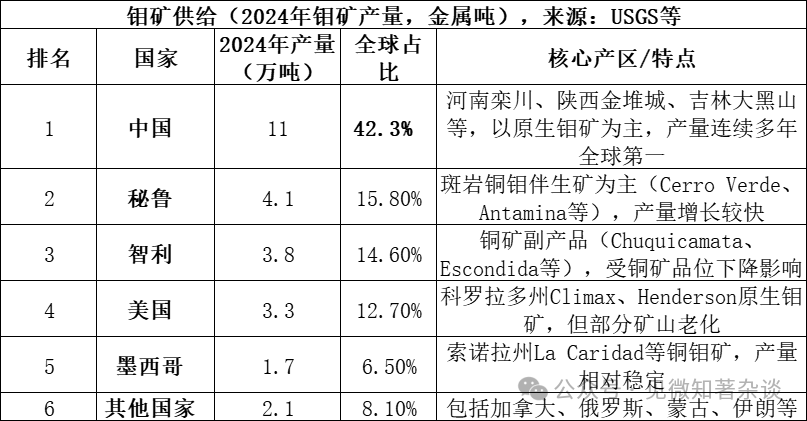

چوتھا: مolibڈنم کی فراہمی کے ذرائع کی قسم

مولنیم کی فراہمی کے منبع عموماً مولیبڈنائٹ (MoS2، مولیبڈن ڈائی سل فائیڈ) سے ہوتے ہیں، جو کہ مولیبڈن کا سب سے زیادہ اہم اور معاشی طور پر قیمتی معدنیات ہے۔ مولیبڈنائٹ عام طور پر کاپر، ٹنگسٹن اور دیگر معدنیات کے ساتھ ایسی معدنیات میں پایا جاتا ہے۔ معدنیات کو چننے کے بعد مولیبڈن کانس (عام طور پر MoS2 کے 85 فیصد سے زیادہ) حاصل ہوتا ہے، جس کے بعد جلانے یا گیل میں معدنیات کو چھان کر مولیبڈن کا آکسائیڈ (صنعتی مولیبڈم آکسائیڈ)، مولیبڈم فیرو یا امونیم مولیبڈیٹ جیسی مصنوعات حاصل ہوتی ہیں، جو بعد میں سٹیل الائیس اور ریاضیاتی چیزوں میں استعمال ہوتی ہیں۔

ان پانچ بڑے تیار کنندہ ممالک (چین، پیرو، چلی، امریکہ، میکسیکو) مجموعی طور پر 91.9 فیصد فراہمی کے مالک ہیں، جو فراہمی کی بہت زیادہ مرکزیت کا اظہار کرتا ہے۔ 2024ء میں دنیا بھر کے مولیبنڈم کے ذخائر تقریباً 15 ملین ٹن تھے، جن میں چین کے ذخائر 5.9 ملین ٹن (39.3 فیصد) تھے، اور ذخائر کا تنصیبی تناسب تقریباً 57 سال تھا۔

چین مالیکول کے بازار میں " وسائل + تولید + استعمال " کی سہ رنگ حیثیت رکھتی ہے:

1) وسائل اور توان کا فائدہ: چین کے مولیبڈینم کے ذخائر عالمی ذخائر کا تقریباً 40 فیصد ہیں (2024ء میں 590 ہزار ٹن)، اور یہ بالعموم اصلی مولیبڈینم کے معدن ہیں، جو کہ بڑے پیمانے پر ہیں اور نسبتاً زیادہ گریڈ کے ہیں (مثال کے طور پر لوان چوان مولیبڈینم کے معدن کا اوسط گریڈ تقریباً 0.1 فیصد ہے)، اور اکثر ممالک کے مقابلے میں وسائل کی فراہمی اور توانائی بہتر ہے۔

2) یield مکمل طور پر حاوی ہے: چین کا مولیبڈینم کی پیداوار عالمی 42 فیصد سے زائد ہے، اور یہ متعدد سالوں سے عالمی پہلے نمبر پر قائم رہا ہے۔ سیس، اینٹیمونی اور دیگر معدنیات کے برعکس، چین کا مولیبڈینم صنعت درآمد پر منحصر نہیں ہے، اور اصلیت کی خود کفیلی کی شرح 90 فیصد سے زائد ہے، جو کہ سیس کی فروخت میں چین کی میانمار سے درآمد پر انحصار کے برعکس ہے۔

3) مکمل چین کی صنعتی چین: چین کے پاس کان کاٹنا، معدنیات کا انتخاب، ذوب کرنا، اور گہری پروسیسنگ (مو فیرو، مو ڈاسٹ، مو کیمیکل) کی مکمل صنعتی چین موجود ہے، لوان کاپر اور جن مائی کے جیسے سرکردہ کمپنیوں کے پاس عالمی سطح پر مقابلہ کرنے کی صلاحیت ہے۔

4) خوردہ بازار کا مرکز: چین دنیا کا سب سے بڑا مولیبڈینم ملک بھی ہے (2024 میں تقریباً 130 ہزار ٹن کا خرچہ، دنیا کے 45 فیصد سے زیادہ)، جو عموماً سٹیل الائیس (خرچہ کا 70 فیصد سے زیادہ) میں استعمال ہوتا ہے، اور خود کی پیداوار اور فروخت کا ایک بند نظام تشکیل دیتا ہے۔

5) موگن کا ایک بڑا حصہ چاندی کے تیزاب کا ذریہ ہے: بہت سے بڑے چاندی کے کان کی معدنیات کی مقدار کم ہو رہی ہے۔ کچھ اہم چاندی کے کان 2030 کی دہائی کے وسط تک کھدائی کی مدت کے اختتام تک پہنچ سکتے ہیں، جو موبو کی فروخت میں مستقبل کی افزائش کو محدود کرے گا۔

مolibڈنم معدن کے ہمراہ پائے جانے والے معدنیات:

میویل مائولیکن/کاپر پورفیر: یہ دنیا کا سب سے اہم مائولیبنیم میویل ہے۔ کاپر پورفیر میویل (جیسے دیشینگ کاپر میویل) میں، مائولیبنیم (میسوسائیڈ) کاپر کے سل فائیڈس کے ساتھ گہری وابستگی کے ساتھ چھوٹا مصنوع ہے۔ جبکہ مائولیبنیم پورفیر میویل (جیسے لوانچوان، ہینان اور جنداچن، شانکسی) میں، مائولیبنیم اصل مصنوع ہے، لیکن عام طور پر یہ وولفرام اور ریلیم جیسے عناصر کے ساتھ وابستہ ہوتا ہے۔

سکرائیم ٹائپ معدنی ذخائر: ایسے معدنی ذخائر میں تیزابی اور معتدل تیزابی جراثیمیتی چٹانوں اور کاربنیٹ چٹانوں کے رابطے کے حوالے سے تشکیل پاتے ہیں۔ اس علاقے میں موفریٹ عام طور پر شفاف وولف رم نائٹ کے ساتھ قریبی تعلق رکھتا ہے، مolibdenum-tungsten ترکیب (جیسے ہونان کے سی زوویو معدن) کا نتیجہ ہوتا ہے، اور اس کے ساتھ متعدد معدنی سلفائیڈ بھی ہو سکتے ہیں۔

کوارٹز وین اور سیل گرین ٹائپ کے معدنی ذخائر: ایسے معدنی ذخائر عام طور پر گرینائٹ سے منسلک ہوتے ہیں، جہاں وولف ریم کوارٹز وین میں موس کا ہمراہ ہوتا ہے، اور اس کے ساتھ بائیس میت اور اروانائڈ جیسے معدنیات بھی ہو سکتے ہیں۔