لکھنے والہ: Sleepy.txt

آٹھ سال پہلے، زونگکس کا دل رک گیا۔

16 اپریل 2018 کو، امریکی تجارت محکمہ کے صنعتی اور سیکورٹی بیورو نے ایک پابندی جاری کی جس کے نتیجے میں 80,000 ملازمین اور اربوں ڈالر کی سالانہ آمدنی والی دنیا کی چوتھی بڑی مواصلاتی ڈیوائس کمپنی، زونگ شن کمیونیکیشنز، ایک رات میں بند ہو گئی۔ پابندی کا مطلب تھا کہ آئندہ سات سال تک، کوئی بھی امریکی کمپنی زونگ شن کو اجزاء، مصنوعات، سافٹ ویئر اور ٹیکنالوجی فراہم نہیں کر سکتی۔

کوالکام کے چپس کے بغیر، بیس اسٹیشن کی پیداوار بند ہو گئی۔ گوگل کے اینڈرائیڈ لائسنس کے بغیر، فون کے لیے کوئی استعمال کرنے کے قابل سسٹم نہیں رہا۔ 23 دن بعد، زیونگ نے اعلان کیا کہ کمپنی کی اہم سرگرمیاں ممکن نہیں رہیں۔

لیکن زیکسن نے آخرکار زندہ بچ کر نکل آیا، لیکن اس کی قیمت 1.4 ارب امریکی ڈالر تھی۔

10 ارب ڈالر کا جرمانہ، ایک مرحلے میں ادا کیا جائے گا؛ 4 ارب ڈالر کی ضمانت، امریکی بینک کے ٹرسٹ اکاؤنٹ میں جمع کرائی جائے گی۔ علاوہ ازیں، تمام اعلیٰ انتظامیہ کو تبدیل کر دیا جائے گا، اور امریکی مطابقت نگران ٹیم کو داخل کر دیا جائے گا۔ 2018 کے پورے سال میں، زینگ کا صاف نقصان 70 ارب چینی یوان تھا، جس میں آمدنی میں 21.4 فیصد کی شدید کمی آئی۔

انٹرنا لیٹر میں زنگ ہنگ کے چیئرمین یین ییمن نے لکھا: "ہم ایک پیچیدہ صنعت میں ہیں جو عالمی سپلائی چین پر مکمل طور پر منحصر ہے۔" اس وقت، یہ جملہ تجزیہ اور بے بسی دونوں تھا۔

آٹھ سال بعد، 26 فروری 2026، چینی AI یونیکورن DeepSeek نے اعلان کیا کہ اس کا آنے والا V4 ملٹی مودل بڑا ماڈل، پہلی بار پری ٹریننگ سے لے کر فائن ٹیوننگ تک کے مکمل پروسیس کو نیشنل چپ فارم کے ساتھ گہری تعاون کے ذریعے غیر نیوڈیا کے حل کے ساتھ حاصل کرے گا۔

ہم نے نیوڈیا کا استعمال نہیں کرنا ہے۔

خبر کے فوری رد عمل میں شک کیا گیا۔ نوڈیا کا AI ٹریننگ چپ کے عالمی مارکیٹ میں 90% سے زیادہ حصہ ہے، اسے چھوڑنا کیا تجارتی طور پر منطقی ہے؟

لیکن ڈیپسیک کے انتخاب کے پیچھے ایک ایسا بڑا سوال چھپا ہوا ہے: چینی AI کو حقیقت میں کس قسم کی کمپوٹیشنل خودمختاری کی ضرورت ہے؟

کس چیز کو گلا بند کیا جا رہا ہے

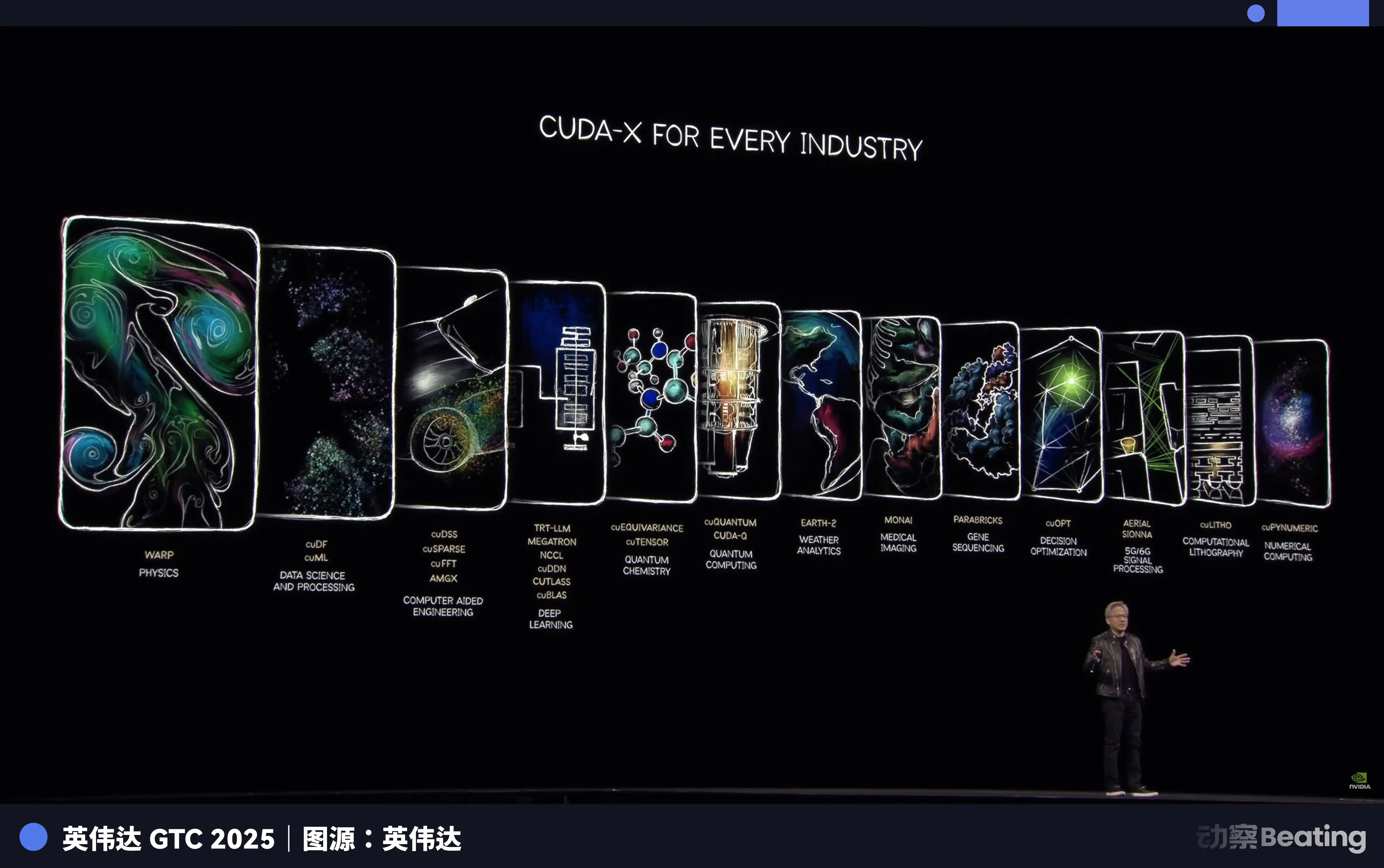

بہت سے لوگ سمجھتے ہیں کہ چپ پابندیاں صرف ہارڈویئر کو روکتی ہیں۔ لیکن وہ چیز جس سے چینی AI کمپنیاں سانس لینے کے قابل نہیں رہیں، وہ CUDA کہلاتی ہے۔

CUDA، جس کا مکمل نام Compute Unified Device Architecture ہے، نیوڈیا نے 2006 میں ایک پیرلل کمپوٹنگ پلیٹ فارم اور پروگرامنگ ماڈل جاری کیا۔ یہ ڈویلپرز کو نیوڈیا کے GPU کی کمپوٹیشنل طاقت کو ب безپاس استعمال کرنے کی اجازت دیتا ہے تاکہ مختلف پیچیدہ کمپوٹیشنل ٹاسکس کو تیز کیا جا سکے۔

AI کے دور سے پہلے، یہ صرف کچھ ٹیکنیکل جنونیوں کا ایک ٹول تھا۔ لیکن جب ڈیپ لرننگ کی لہر آئی، تو CUDA پورے AI صنعت کی بنیاد بن گئی۔

AI بڑے ماڈلز کی تربیت، بنیادی طور پر بے شمار میٹرکس کے کالاں کا کام ہے۔ اور یہی وہ کام ہے جس میں GPU سب سے زیادہ ماہر ہے۔

نیوڈیا نے کئی سال پہلے کی منصوبہ بندی کے ذریعے CUDA کے ذریعے دنیا بھر کے AI ڈویلپرز کے لیے بنیادی ہارڈویئر سے لے کر اپر لیئر ایپلیکیشن تک ایک مکمل ٹول چین تعمیر کی ہے۔ آج، گوگل کے TensorFlow سے لے کر میٹا کے PyTorch تک، دنیا بھر کے تمام اہم AI فریم ورکس کی بنیاد CUDA سے گہرائی سے جڑی ہوئی ہے۔

ایک AI کے ماہر کا ڈاکٹری طالب علم، اپنے داخلے کے پہلے دن سے ہی CUDA کے ماحول میں سیکھ رہا، پروگرام کر رہا اور تجربات کر رہا ہے۔ اس نے جو بھی لائن کوڈ لکھی، وہ نیکوڈیا کی دفاعی دیوار کو مضبوط کر رہی ہے۔

2025 تک، CUDA ایکوسسٹم میں 4.5 ملین سے زائد ڈویلپرز ہیں، جو 3000 سے زائد GPU تیز کیے گئے ایپلیکیشنز کو کور کرتے ہیں، اور دنیا بھر میں 40,000 سے زائد کمپنیاں CUDA کا استعمال کر رہی ہیں۔ یہ عدد یہ ظاہر کرتا ہے کہ دنیا بھر کے 90 فیصد سے زائد AI ڈویلپرز نکیڈیا کے ایکوسسٹم میں بند ہو چکے ہیں۔

CUDA کی خوفناک بات یہ ہے کہ یہ ایک فلائی ویل ہے۔ جتنا زیادہ ڈویلپرز اس کا استعمال کریں گے، اتنی زیادہ ٹولز، لائبریریاں اور کوڈ تخلیق ہوں گی، اور ایکوسسٹم زیادہ خوشحال ہوگا؛ جتنا زیادہ ایکوسسٹم خوشحال ہوگا، اتنے زیادہ ڈویلپرز اس میں شامل ہونے کے لیے متوجہ ہوں گے۔ ایک بار جب یہ فلائی ویل چل پڑے، تو اسے تقریباً ناہموار نہیں کیا جا سکتا۔

نتیجہ یہ ہے کہ نوڈیا آپ کو سب سے مہنگا کھنکا بیچ رہی ہے اور صرف ایک ہی کھانے کا طریقہ تعریف کر رہی ہے۔ کیا آپ ایک اور کھنکا چاہتے ہیں؟ ہاں۔ لیکن آپ کو گزشتہ دس سالوں میں دنیا بھر کے لاکھوں سب سے ذہین دماغوں کے اس طریقے میں جمع کردہ تمام تجربات، ٹولز اور کوڈ دوبارہ لکھنا ہوں گے۔

یہ اخراجات کون ادا کرے گا؟

اس لیے، جب 7 اکتوبر 2022 کو BIS کی پہلی پابندیاں نافذ ہوئیں اور نوڈیا کے A100 اور H100 چپس کی چین کے لیے برآمدات پر پابندی لگائی گئی، تو چین کی AI کمپنیوں نے پہلی بار زنگ کی طرح سانس روکنے والی حالت محسوس کی۔ نوڈیا نے بعد میں "چین کے لیے خصوصی ورژن" A800 اور H800 متعارف کرائے، جن میں چپس کے درمیان انٹر کنکشن بینڈ ویتھ کم کر دی گئی، جس سے فراہمی کو بمشکل برقرار رکھا گیا۔

لیکن صرف ایک سال بعد، 17 اکتوبر 2023 کو، دوسری لہر کے پابندیاں مزید سخت ہو گئیں، A800 اور H800 کو بھی منع کر دیا گیا، اور 13 چینی کمپنیوں کو ایجنسی لسٹ میں شامل کر دیا گیا۔ نوڈیا کو مزید کٹوتی والے H20 کو جاری کرنا پڑا۔ دسمبر 2024 تک، بائیڈن حکومت کے دور میں آخری لہر کی پابندیاں نافذ ہو گئیں، جس میں H20 کی برآمد بھی سختی سے پابند ہو گئی۔

تین مرحلہ کنٹرول، ہر مرحلہ پر پابندیاں بڑھائی گئیں۔

لیکن اس بار، کہانی کا رخ گزشتہ زینتھ کے مقابلے میں بالکل مختلف ہے۔

ایک نامساوی چھوٹ

پابندی کے تحت، سب کو لگا کہ چین کا AI کے بڑے ماڈل کا خواب ختم ہو جائے گا۔

وہ سب غلط تھے۔ پابندیوں کے سامنے، چینی کمپنیوں نے سیدھا مقابلہ نہیں کیا، بلکہ ایک چھوٹی سی کامیابی کی کوشش شروع کر دی۔ اس کامیابی کا پہلا میدان، چپ نہیں، الگورتھم تھا۔

2024 کے آخر سے 2025 تک، چین کی AI کمپنیاں مل کر ایک ٹیکنالوجی کی طرف رجوع کر رہی ہیں: مکسڈ ایکسپرٹ ماڈلز۔

بس اس کا مطلب یہ ہے کہ ایک بڑا ماڈل کو کئی چھوٹے ماڈلز میں تقسیم کر دیا جاتا ہے، اور ٹاسک کے دوران صرف سب سے متعلقہ کچھ ماڈلز ہی فعال ہوتے ہیں، پورے ماڈل کو ایک ساتھ چلانے کی ضرورت نہیں پڑتی۔

ڈیپسیک کا V3 اس خیال کا ایک واضح مثال ہے۔ اس میں 6710 ارب پیرامیٹرز ہیں، لیکن ہر انفریڈ کے دوران صرف 370 ارب پیرامیٹرز فعال ہوتے ہیں، جو کل کا صرف 5.5% ہے۔ تربیت کے خرچ کے لحاظ سے، اس نے 2048 نیکوڈیا H800 GPU استعمال کیے، 58 دن تک تربیت دی، جس کا کل خرچ 5.576 ملین امریکی ڈالر تھا۔ مقابلے کے طور پر، GPT-4 کی تربیت کے خرچ کا اندازہ عام طور پر 78 ملین امریکی ڈالر رکھا جاتا ہے۔ ایک درجہ کا فرق۔

الگورتھم کے بہترین آپٹیمائزیشن نے قیمتوں پر ب без تاثر ڈالا۔ DeepSeek کے API کی قیمت، ہر ملین ٹوکن کے لیے صرف 0.028 سے 0.28 امریکی ڈالر ان پٹ اور 0.42 امریکی ڈالر آؤٹ پٹ ہے۔ جبکہ GPT-4o کی ان پٹ قیمت 5 امریکی ڈالر اور آؤٹ پٹ 15 امریکی ڈالر ہے۔ Claude Opus زیادہ مہنگا ہے، جس کی ان پٹ قیمت 15 امریکی ڈالر اور آؤٹ پٹ 75 امریکی ڈالر ہے۔ تبدیلی کے لحاظ سے، DeepSeek، Claude کے مقابلے میں 25 سے 75 گنا سستا ہے۔

یہ قیمت کا فرق عالمی ڈیولپر مارکیٹ میں بڑا رد عمل پیدا کر رہا ہے۔ 2026ء کے فروری میں، عالمی سب سے بڑے AI ماڈل API ایگریگیٹر پلیٹ فارم OpenRouter پر، چینی AI ماڈلز کی ہفتہ وار استعمال کی مقدار تین ہفتوں میں 127% بڑھ کر امریکہ کو پیچھے چھوڑ دیا۔ ایک سال پہلے، OpenRouter پر چینی ماڈلز کا حصہ 2% سے کم تھا۔ ایک سال بعد، یہ 421% بڑھ کر تقریباً 60 فیصد ہو گیا۔

اس ڈیٹا کے پیچھے ایک ایسا ساختی تبدیلی ہے جس کی طرف کم توجہ دی جاتی ہے۔ 2025 کے دوسرے نصف سال سے، AI اطلاقات کے بنیادی مناظر چیٹ سے ایجنٹ کی طرف منتقل ہو رہے ہیں۔ ایجنٹ کے مناظر میں، ایک ٹاسک کے لیے ٹوکن کا استعمال سادہ چیٹ کے مقابلے میں 10 سے 100 گنا زیادہ ہوتا ہے۔ جب ٹوکن کے استعمال میں اس قدر تیزی سے اضافہ ہو، تو قیمت فیصلہ کن عامل بن جاتی ہے۔ چینی ماڈلز کی بہترین قیمت اور مقدار، بالکل اسی ونڈو پر موزوں ہوتی ہے۔

لیکن مسئلہ یہ ہے کہ استدلال کی لاگت میں کمی نے تربیت کے بنیادی مسئلے کو حل نہیں کیا۔ اگر ایک بڑا ماڈل نئی ترین ڈیٹا پر مستقل طور پر تربیت نہیں لے سکتا، تو اس کی صلاحیتیں جلد ہی ختم ہو جائیں گی۔ اور تربیت، اب بھی وہی اجنبی طاقت کا بھرنا ہے۔

تو، تربیت یافتہ "کھنکڑی" کہاں سے آتی ہے؟

بیک اپ کا اہل ہونا

جنوب مشرقی چین کے شہر جیانگسو، شنگہوا، جو اسٹین لیس اسٹیل اور صحت بخش کھانے کے لیے مشہور ہے، پہلے AI سے کوئی تعلق نہیں تھا۔ لیکن 2025 میں، یہاں 148 میٹر لمبی ڈومیسٹک کمپوٹیشن سرور لائن تعمیر کرکے مکمل کر دی گئی، جس کے معاہدے سے لے کر تعمیر تک صرف 180 دن لگے۔

اس لائن کا مرکز دو مکمل طور پر گھریلو چپس ہیں: لونگشین 3C6000 پروسیسر اور تائیچو یوانکی T100 AI ایکسلریٹر کارڈ۔ لونگشین 3C6000، انسٹرکشن سیٹ سے لے کر مائکرو آرکیٹیکچر تک مکمل طور پر خود ساختہ ہے۔ تائیچو یوانکی، نیشنل سوپر کمپیوٹنگ ووہو سینٹر اور تسوہوا یونیورسٹی کے ٹیم سے نکلی ہے، جو ہائبرڈ ملتھریڈ آرکیٹیکچر استعمال کرتی ہے۔

جب یہ لائن مکمل طور پر چل رہی ہو، تو 5 منٹ میں ایک سرور تیار ہوتا ہے، اس لائن میں کل سرمایہ کاری 1.1 بلین یوان ہے، جس کا تخمنا سالانہ 100,000 سرورز کی پیداوار ہے۔

مزید اہم بات یہ ہے کہ ان ملکی چپس پر مبنی لاکھوں گرافکس پروسیسرز کا کلัส اب حقیقی بڑے ماڈل تربیت کے کاموں کو سنبھال رہا ہے۔

جنوری 2026 میں، زھی پو AI نے ہواوی کے ساتھ مل کر GLM-Image جاری کیا، جو پہلا ایسا SOTA تصویر تخلیقی ماڈل ہے جس کی پوری تربیت مکمل طور پر چینی چپس پر ہوئی۔ فروری میں، چین ٹیلیکام کا کھربوں کے سائز کا "سینگ چن" بڑا ماڈل، شنگھائی لینگپینگ میں موجود چینی ون کارڈ کمپوٹنگ پول پر پوری طرح تربیت یافتہ ہوا۔

ان معاملات کا مقصد یہ ثابت کرنا ہے کہ گھریلو چپس، "استنتاج کے لیے استعمال ہونے" سے "ٹریننگ کے لیے استعمال ہونے" تک پہنچ چکی ہیں۔ یہ ایک کوالٹیٹو تبدیلی ہے۔ استنتاج صرف پہلے سے ٹرینڈ کردہ ماڈلز کو چلانے کی ضرورت رکھتا ہے، جس کے لیے چپس کی ضروریات نسبتاً کم ہوتی ہیں؛ جبکہ ٹریننگ کے لیے بھاری مقدار میں ڈیٹا کو پروسیس کرنے، پیچیدہ گریڈینٹ کمپوٹیشن اور پیرامیٹر اپڈیٹس کرنے کی ضرورت ہوتی ہے، جس کے لیے چپس کی کمپوٹیشنل طاقت، انٹرکنکشن بینڈ ویتھ اور سافٹ ویئر اکوسسٹم کی ضروریات ایک درجہ بڑھ جاتی ہیں۔

ان کاموں کا مرکزی طاقت، ہواوی کے ہائشینگ چپ سیریز ہے۔ 2025 کے آخر تک، ہائشینگ ایکوسسٹم کے ڈیولپرز کی تعداد 40 لاکھ سے زائد ہو چکی ہے، اور 3000 سے زائد شراکت دار موجود ہیں، جن میں 43 معاشرتی مقبول بڑے ماڈلز ہائشینگ پر پری ٹرینڈ ہو چکے ہیں، اور 200 سے زائد اوپن سورس ماڈلز کو ایڈجسٹ کر لیا گیا ہے۔ 2 مارچ، 2026 کو MWC کے اجلاس میں، ہواوی نے بین الاقوامی بازار میں نئی جنریشن کے کمپوٹنگ انفراسٹرکچر SuperPoD کا آغاز کیا۔

Ascend 910B کی FP16 کمپوٹیشنل کارکردگی اب نیوڈیا A100 کے برابر ہو چکی ہے۔ حالانکہ فرق اب بھی موجود ہے، لیکن یہ غیر استعمال کے مرحلے سے استعمال کے مرحلے تک پہنچ چکا ہے، اور اب استعمال کے مرحلے سے زیادہ استعمال کے مرحلے کی طرف بڑھ رہا ہے۔ ایک生态系统 کا تعمیر کرنا چاہئے جب تک کہ چپ مکمل نہ ہو جائے، بلکہ اسے کافی استعمال کے مرحلے سے ہی بڑے پیمانے پر شروع کیا جانا چاہئے، تاکہ حقیقی صنعتی ضروریات چپ اور سافٹ ویئر کی ترقی کو مجبور کر سکیں۔ ByteDance، Tencent، اور Baidu نے 2026 تک گھریلو کمپوٹیشنل سرورز کو شامل کرنے کا مقصد معمول سے دگنا کر دیا ہے۔ صنعت اور ٹیکنالوجی کے وزارت کے اعداد و شمار کے مطابق، چین کا AI کمپوٹیشنل سائز اب 1590 EFLOPS تک پہنچ چکا ہے۔ 2026، گھریلو کمپوٹیشنل سائز کے انتشار کا سال بن رہا ہے۔

امریکہ میں بجلی کی کمی اور چین کی بیرونی سرمایہ کاری

2026 کے شروع میں، جس نے دنیا بھر کے بڑے ڈیٹا سینٹر ٹریفک کو برداشت کیا تھا، ورجینیا نے نئے ڈیٹا سینٹر منصوبوں کی منظوری روک دی۔ جارجیا نے بھی اپنی منظوری کی توقف کو 2027 تک جاری رکھا۔ الینوائے اور میشیگن نے بھی متعلقہ پابندیاں عائد کر دیں۔

بین الاقوامی توانائی ایجنسی کے اعداد و شمار کے مطابق، 2024 میں امریکہ کے ڈیٹا سینٹرز کی بجلی کی استعمال 183 ٹیرا ویٹ گھنٹے تک پہنچ گئی، جو ملک کی کل بجلی کی استعمال کا تقریباً 4% ہے۔ 2030 تک، اس عدد کا تخمناً دگنا ہو کر 426 ٹیرا ویٹ گھنٹے ہو جائے گا اور اس کا تناسب 12% سے زیادہ ہو سکتا ہے۔ Arm کمپنی کے سی ای او نے تخمناً لگایا ہے کہ 2030 تک AI ڈیٹا سینٹرز امریکہ کی 20 فیصد سے 25 فیصد بجلی کا استعمال کریں گے۔

امریکہ کے بجلی کے گرڈ پہلے ہی زبردست دباؤ کے تحت ہیں۔ جی پی ایم بجلی کا گرڈ جو امریکہ کے مشرقی 13 ریاستوں کو کور کرتا ہے، 6 گیگاواٹ کی کمی کا سامنا کر رہا ہے۔ 2033 تک، امریکہ کو کل مل کر 175 گیگاواٹ بجلی کی کپاسٹی کی کمی کا سامنا ہوگا، جو 130 ملین گھروں کی بجلی کی ضرورت کے برابر ہے۔ ڈیٹا سینٹر کے مرکزی علاقوں میں بلٹ بجلی کی قیمت پانچ سال پہلے کے مقابلے میں 267% زیادہ ہو چکی ہے۔

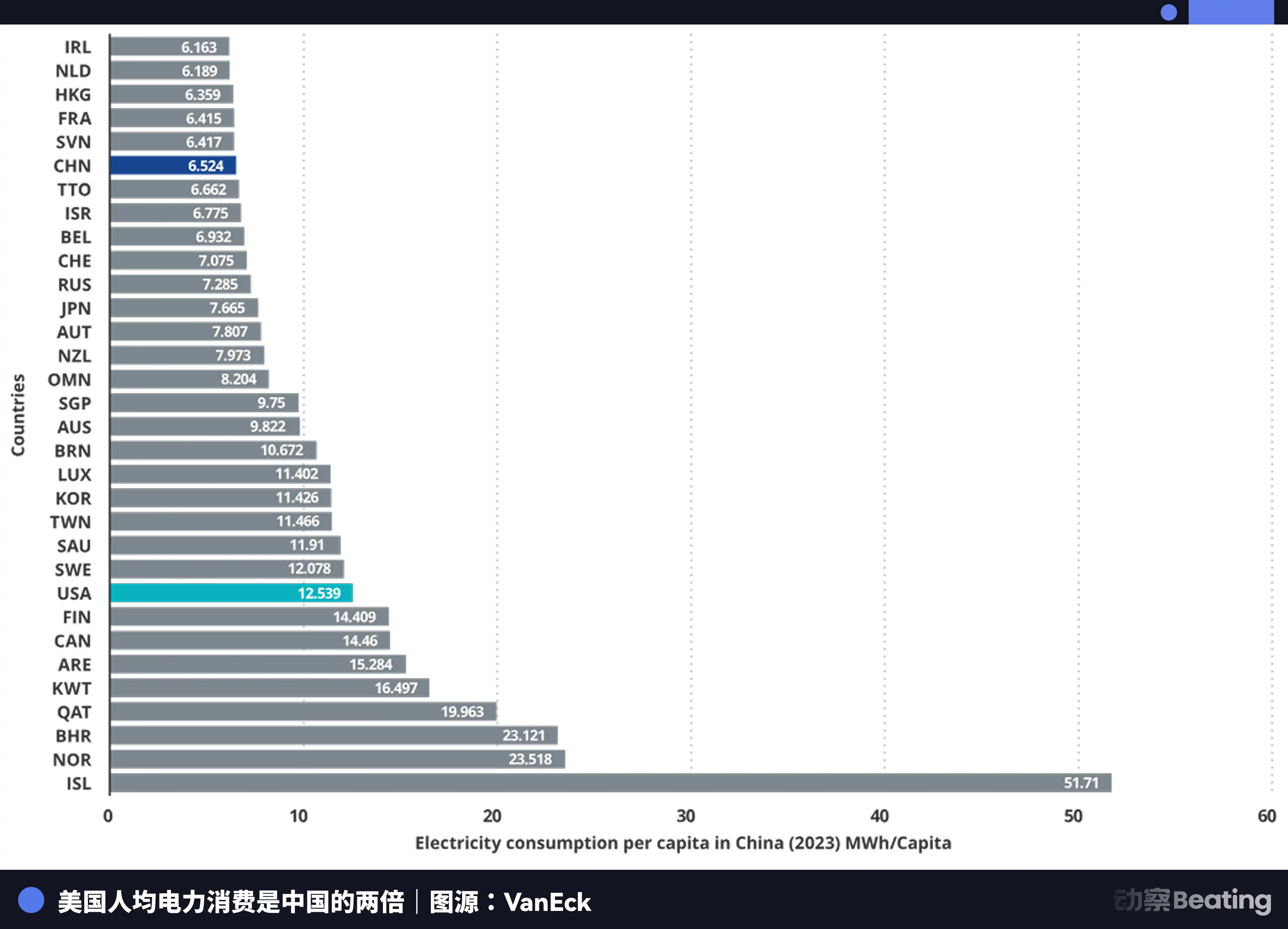

کشش کا اختتام توانائی ہے۔ اور توانائی کے اس پہلو پر، چین اور امریکہ کے درمیان فرق، چپ کے مقابلے میں زیادہ بڑا ہے، صرف سمت الٹی ہو گئی ہے۔

چین کی سالانہ بجلی پیداوار 10.4 ٹریلین یونٹس ہے، امریکہ میں 4.2 ٹریلین یونٹس ہے، جو چین کی پیداوار امریکہ کی تقریباً 2.5 گنا ہے۔ اور زیادہ اہم بات یہ ہے کہ چین میں رہائشی بجلی کا استعمال کل بجلی کے استعمال کا صرف 15% ہے، جبکہ امریکہ میں یہ تناسب 36% ہے۔ اس کا مطلب یہ ہے کہ چین کے پاس امریکہ کے مقابلے میں کمپوٹنگ طاقت کے لیے زیادہ بڑا صنعتی بجلی کا بجٹ دستیاب ہے۔

بجلی کے اخراجات کے لحاظ سے، امریکہ میں AI کمپنیوں کے مجموعے کی بجلی کی قیمت 0.12 سے 0.15 امریکی ڈالر فی کلوواٹ گھنٹہ ہے، جبکہ چین کے مغرب میں صنعتی بجلی کی قیمت تقریباً 0.03 امریکی ڈالر ہے، جو امریکہ کی تقریباً چوتھائی یا پانچویں حصہ ہے۔

چین کی بجلی کی اضافی پیداوار، امریکہ کی 7 گنا ہو چکی ہے۔

جب امریکہ بجلی کے مسائل سے پریشان ہے، تو چین کا AI خاموشی سے بیرون ملک جا رہا ہے۔ لیکن اس بار بیرون ملک جا رہا ہے نہ تو کوئی مصنوعات، نہ کوئی فیکٹری، بلکہ ٹوکن۔

ٹوکن، جو AI ماڈل کے لیے معلومات کا سب سے چھوٹا اکائی ہے، اب ایک نئی ڈیجیٹل سامان کے طور پر بن رہا ہے۔ یہ چین کے کمپوٹیشن فیکٹریوں سے پیدا ہوتا ہے اور عالمی سطح پر سمندری فائبر آپٹیکل کیبلز کے ذریعے بھیجا جاتا ہے۔

ڈیپسیک کے صارفین کا تقسیمہ بہت واضح ہے: چین میں 30.7%, ہندوستان 13.6%, اندونیشیا 6.9%, امریکہ 4.3%, فرانس 3.2%۔ یہ 37 زبانوں کی حمایت کرتا ہے اور برازیل جیسے نئے مارکیٹس میں بہت مقبول ہے۔ عالمی سطح پر 26,000 کاروباری ادارے اکاؤنٹس کھول چکے ہیں اور 3,200 اداروں نے ایجنسی ورژن ڈپلوی کیا ہے۔

2025 میں، 58 فیصد نئے AI کے سٹارٹ اپس نے DeepSeek کو اپنی ٹیکنالوجی سٹیک میں شامل کیا۔ چین میں، DeepSeek نے 89 فیصد مارکیٹ شیئر حاصل کیا۔ جبکہ دیگر پابندیوں والے ممالک میں، مارکیٹ شیئر 40 فیصد سے 60 فیصد کے درمیان ہے۔

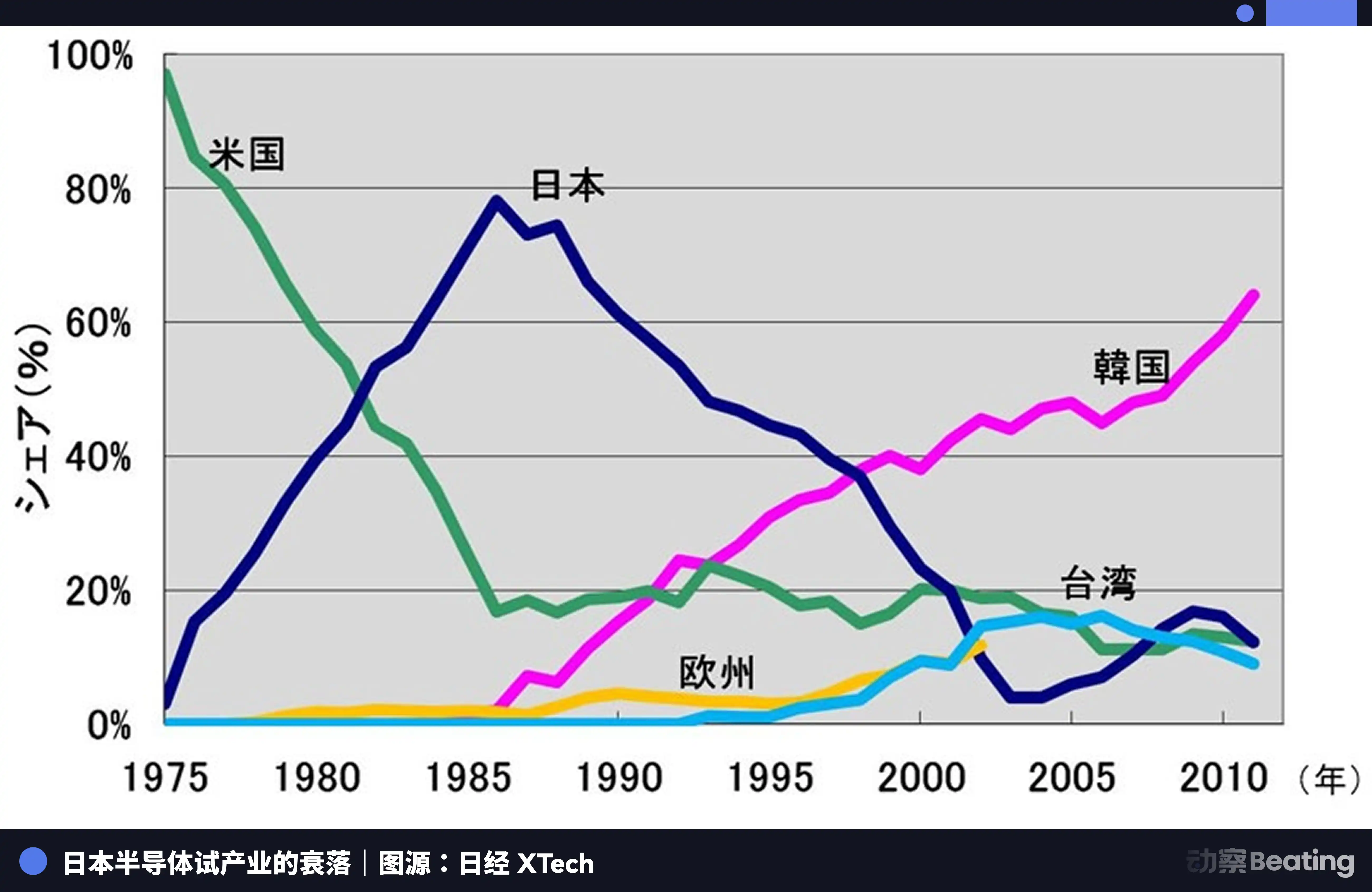

یہ منظر، چالیس سال پہلے صنعتی خودمختاری کے بارے میں دوسری جنگ کی طرح لگ رہا ہے۔

1986ء میں ٹوکیو، امریکہ کے شدید دباؤ کے تحت، جاپانی حکومت نے امریکی-جاپانی سیمی کنڈکٹر معاہدہ پر دستخط کیے۔ معاہدے کی بنیادی شرائط تین تھیں: جاپان کو سیمی کنڈکٹر مارکیٹ کھولنے کی ضرورت تھی، امریکی چپس کا جاپان میں حصہ 20 فیصد سے زیادہ ہونا چاہیے؛ جاپانی سیمی کنڈکٹرز کو لاگت سے کم قیمت پر برآمد کرنے پر پابندی؛ اور جاپان سے برآمد ہونے والی 3 ارب امریکی ڈالر کی قیمت کی چپس پر 100 فیصد سزا جمع کرنے کا عزم۔ اس کے علاوہ، امریکہ نے فوجیتسو کے فائرچائل سیمی کنڈکٹر کے لیے خریداری کو منظوری نہیں دی۔

اس سال، جاپانی سیمی کنڈکٹر صنعت اپنے انتہائی اونچائی پر تھی۔ 1988 میں، جاپان نے عالمی سیمی کنڈکٹر مارکیٹ کا 51 فیصد حصہ حاصل کر لیا، جبکہ امریکہ کا حصہ صرف 36.8 فیصد تھا۔ عالمی دس بڑی سیمی کنڈکٹر کمپنیوں میں سے جاپان کی چھ کمپنیاں شامل تھیں: NEC دوسرے نمبر پر، Toshiba تیسرے نمبر پر، Hitachi پانچویں نمبر پر، Fujitsu ساتویں نمبر پر، Mitsubishi آٹھویں نمبر پر، اور Panasonic نویں نمبر پر۔ 1985 میں، Intel نے امریکہ اور جاپان کے درمیان سیمی کنڈکٹر کے مسابقت میں 173 ملین امریکی ڈالر کا نقصان اٹھایا اور لاiquidation کے کنارے پر آ گئی۔

لیکن معاہدہ پر دستخط کے بعد، سب کچھ بدل گیا۔

امریکہ نے 301 جانچ جیسے ذرائع کے ذریعے جاپانی سیمی کنڈکٹر کمپنیوں پر مکمل طور پر دباؤ ڈالا۔ اس کے ساتھ ساتھ جنوبی کوریا کی سامسنگ اور ایچایو کو فروغ دیا، جنہوں نے جاپانی بازار پر کم قیمتوں کے ساتھ حملہ کیا۔ جاپان کا DRAM حصہ 80% سے گھٹ کر 10% رہ گیا۔ 2017 تک، جاپانی IC بازار کا حصہ صرف 7% رہ گیا۔ جو عظیم شرکاء پہلے لاپرواہ تھے، وہ یا تقسیم کر دئے گئے، یا خرید لئے گئے، یا بے انتہا نقصانات کے درمیان خاموشی سے واپس چلے گئے۔

جاپانی سیمی کنڈکٹر کی تباہی یہ ہے کہ اس نے ایک ایسے عالمی تقسیم کام میں، جس کی قیادت ایک منفرد خارجی طاقت کر رہی تھی، بہترین پیداکار بننے کے لیے خوشی محسوس کی، لیکن اپنا ایک مستقل اور خودمختار生态 بنانے کا خیال بھی نہیں کیا۔ جب لہریں پیچھے ہٹ گئیں، تو اسے احساس ہوا کہ اس کے پاس صرف پیداوار ہی تھی، باقی کچھ نہیں۔

آج کے چین کے AI صنعت، ایک مشابہ لیکن مکمل طور پر مختلف گزرگاہ پر کھڑی ہے۔

اسی طرح، ہمیں بیرونی دباؤ کا سامنا ہے۔ تین مراحل کے چپ کنٹرول، جن میں ہر مرحلہ پر پابندیاں بڑھائی گئیں، اور CUDA ایکوسسٹم کی دیواریں اب بھی بلند ہیں۔

اس بار، ہم نے ایک مشکل راستہ اپنایا ہے۔ الگورتھم کے لحاظ سے انتہائی بہترین تہذیب سے لے کر گھریلو چپس کے تجربے سے تربیت تک کا ارتقاء، اور شین تین ایکوسسٹم کے 4 ملین ڈویلپرز کا اکٹھا کرنا، اور ٹوکن کا عالمی بازار میں نفوذ تک۔ اس راستے پر ہر قدم ایک ایسے مستقل صنعتی ایکوسسٹم کی تعمیر کر رہا ہے جسے جاپان نے کبھی نہیں رکھا تھا۔

اختتام

27 فروری 2026 کو، ایک ہی دن تین مقامی AI چپ کمپنیوں کی آمدنی کی جلدی رپورٹس جاری کی گئیں۔

Wucai Ji کی آمدنی میں 453% کا اضافہ ہوا، پہلی بار پورے سال کے لیے منافع حاصل کیا۔ Moer Xianshu کی آمدنی میں 243% کا اضافہ ہوا، لیکن صاف نقصان 10 ارب ہے۔ Mu Xi کی آمدنی میں 121% کا اضافہ ہوا، صاف نقصان تقریباً 8 ارب ہے۔

آدھا آگ ہے، آدھا سمندر۔

آگ، بازار کی شدید بھوک ہے۔ ہوئین یون نے چھوڑا ہوا وہ 95 فیصد خالی جگہ، اب ان مقامی کمپنیوں کے آمدنی کے اعداد و شمار سے ایک ایک انچ بھری جا رہی ہے۔ کارکردگی کچھ بھی ہو، ایکوسسٹم کچھ بھی ہو، بازار کو انویدیا کے علاوہ ایک دوسرا اختیار درکار ہے۔ یہ علاقائی سیاست کے کھولنے سے پیدا ہونے والا، ایک نایاب ساختی مواقع ہے۔

سمندر کا پانی، ایک انتہائی بڑا اخراج ہے۔ ہر ایک نقصان، CUDA ایکوسسٹم کے پیچھے پڑنے کے لیے ادا کیا گیا سچا اور حقیقی نقدی ہے۔ یہ تحقیق و ترقی کا اخراج، سافٹ ویئر کی سبسڈی، اور گاہکوں کے مقامات پر بھیجے گئے انجینئرز کا انسانی اخراج ہے جو ایک ایک کر کے کمپائل کے مسائل حل کرتے ہیں۔ یہ نقصانات ناکامی کا نتیجہ نہیں ہیں، بلکہ ایک خود مختار ایکوسسٹم تعمیر کرنے کے لیے ادا کی جانے والی جنگ کا ٹیکس ہیں۔

یہ تینوں مالیاتی ا报告显示 کیفیت کی جنگ کی حقیقی صورت حال کو کسی بھی صنعتی رپورٹ سے زیادہ ایمانداری سے درج کرتے ہیں۔ یہ ایک خوشی کے ساتھ آگے بڑھنے والی فتح نہیں بلکہ ایک خونریز، خون بہاتے ہوئے آگے بڑھنے والی جنگ ہے۔

لیکن جنگ کا رُخ واقعی بدل چکا ہے۔ آٹھ سال پہلے، ہم "کیا ہم زندہ رہ پائیں گے؟" کے بارے میں بات کرتے تھے۔ آج، ہم "زندہ رہنے کے لیے کتنا ادھار دینا پڑے گا؟" کے بارے میں بات کرتے ہیں۔

قیمت خود، ترقی ہے۔

لیو دونگ BlockBeats کے خالی پوزیشنز کے بارے میں مزید جاننے کے لیے کلک کریں

لیکٹ میشن BlockBeats کے آفیشل سوشل گروپ میں شامل ہوں:

ٹیلیگرام سبسکرائب گروپ:https://t.me/theblockbeats

ٹیلیگرام گروپ:https://t.me/BlockBeats_App

ٹویٹر کا افسانوی اکاؤنٹ:https://twitter.com/BlockBeatsAsia