پیر، 6 اپریل 2026 کو بند ہونے پر، امریکی پرائیویٹ کریڈٹ ایم ایم گیگنٹ Blue Owl Capital (OWL) کا شیئر قیمت 8.45 امریکی ڈالر تک گر گیا، جس نے اس کی فہرست کے دوران ہفتہ وار کم سے کم قیمت درج کی، اور ٹریڈنگ کے دوران 7.80 امریکی ڈالر تک گر گیا۔ اس فروخت کا سبب Blue Owl کے پچھلے ہفتے کے جمعہ کو جاری کردہ پہلے تین ماہ کے نصف مائع فنڈ ریڈمپشن ڈیٹا تھا۔ اس کے دو مرکزی غیر ٹریڈنگ BDC (کاروباری ترقیاتی کمپنی) فنڈز، OTIC (Blue Owl ٹیکنالوجی انکام) اور OCIC (Blue Owl کریڈٹ انکام)، نے اس تین ماہ کے دوران مل کر تقریباً 54 ارب امریکی ڈالر کے انvestor ریڈمپشن درخواست حاصل کیں، جس میں OTIC کا ریڈمپشن ریٹ 40.7% تھا اور OCIC کا 21.9%، جس نے دونوں فنڈز کو صنعت کے سخت 5% کے بندش کے معاہدے پر عمل کرنے پر مجبور کردیا، جس کے تحت صرف 12 ارب امریکی ڈالر سے کم رقم ہی جاری کی گئی۔

مین میڈیا نے فوراً اس واقعے کو "رسیڈنٹل پرایویٹ کریڈٹ نیاریٹی کا خاتمہ" اور "ای آئی کا سافٹ ویئر کمپنیوں کو متاثر کرنا جو قرض دہندگان تک پہنچ گیا" کے طور پر پیش کیا۔ لیکن ان دونوں لیبلز نے ایک زیادہ اہم بات کو چھپا دیا۔ اسی ہفتے، گولڈمن سیکس پرائیویٹ کریڈٹ کارپوریشن کے پاس پہلے تین ماہ کے دوران ریڈمپشن کی درخواستوں کا تناسب 4.999% تھا، جو 5% کے بندش کے صرف 0.001 فیصد کم تھا، جس سے یہ صنعت میں کم، شاید واحد، ایسا بڑا نصف-سائلینٹ پرمننٹ BDC بن گیا جس نے بندش نہیں لگائی اور سب ریڈمپشن کرنے والوں کو مکمل ادائیگی کی۔ یہ ریڈمپشن لہر، "پرائیویٹ کریڈٹ کا تباہی" نہیں، بلکہ ایک واضح K شکل کا تقسیم تھا۔

بلومبرگ کی 6 اپریل کی رپورٹ کے مطابق، گولڈمن سیکس کا 15.7 ارب ڈالر کا فنڈ اس ترکیب میں "بھاگنے کی لہر" سے بچنے والا ایک منفرد معاملہ ہے۔ اس کے برعکس، بلاو اول کا OTIC ریڈمپشن ریٹ گولڈمن سیکس کا 8.1 گنا ہے، جبکہ OCIC 4.4 گنا ہے۔ جب مارکیٹ کا توجہ بالکل بلاو اول کے گرنے پر مرکوز ہے، تو اصل سوال یہ ہے کہ ایک جیسی ساخت، ایک جیسی ایک ہفتہ، اور ایک جیسا 5 فیصد گیٹ ہونے کے باوجود، دونوں اداروں کے نتائج کیوں مکمل طور پر مختلف ہوئے؟

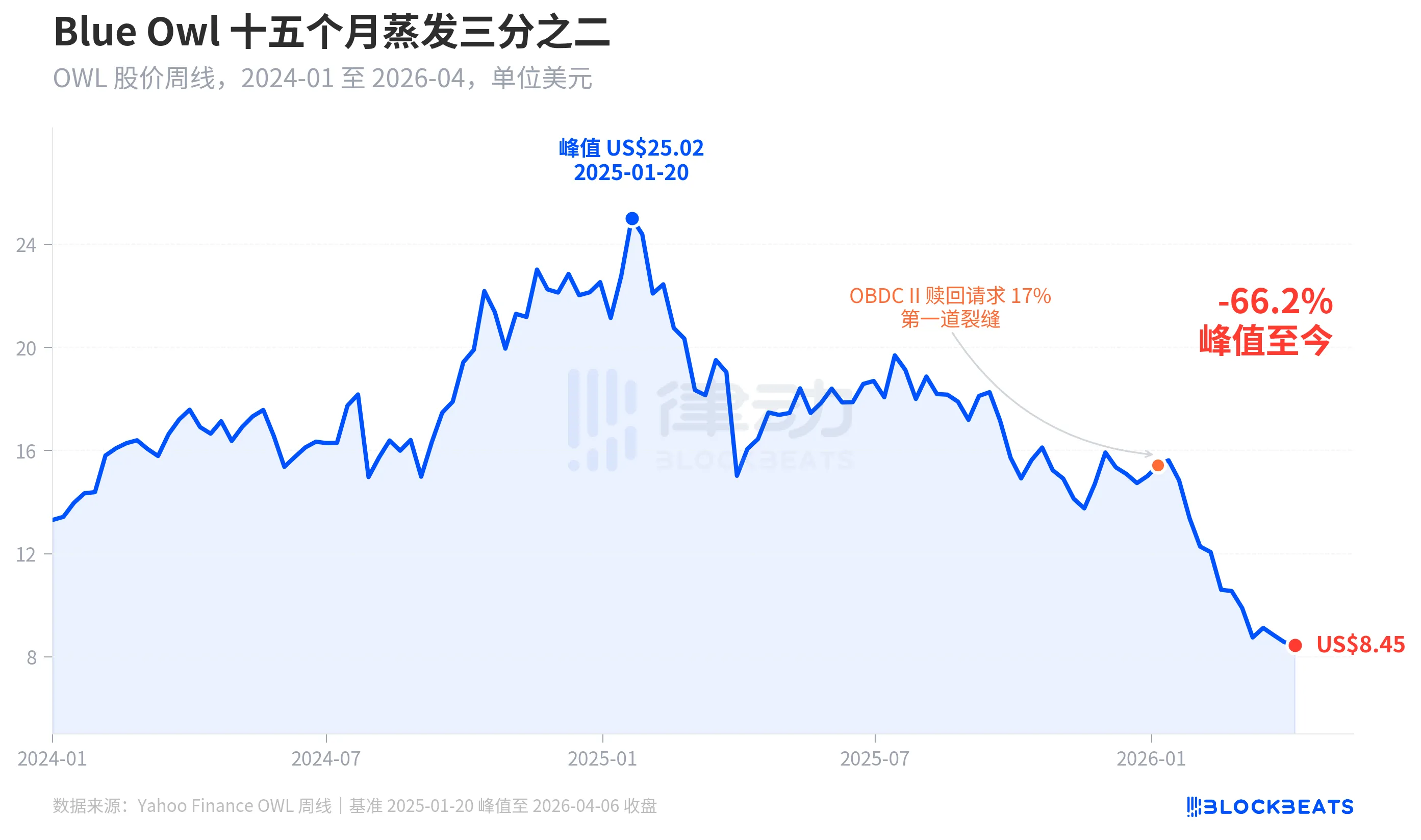

قیمت شیئر کے 15 ماہ میں دو تہائی کا نقصان

سب سے پہلے مارکیٹ کی طرف سے Blue Owl کی قیمت دیکھیں۔ Yahoo Finance کے ہفتہ وار تاریخی ڈیٹا کے مطابق، Blue Owl Capital (OWL) نے 20 جنوری، 2025 کے ہفتے میں 25.02 امریکی ڈالر پر بند ہو کر تاریخی اعلیٰ درجہ حاصل کیا۔ 6 اپریل، 2026 کے ہفتے تک یہ 8.45 امریکی ڈالر پر بند ہوا، جس سے پندرہ ماہ میں 66.2% کی کمی آئی اور تقریباً دو تہائی مارکیٹ ویلیو ختم ہو گئی۔

قیمت شیئرز کا پہلا واضح دراڑ 2026 کے جنوری کے شروع میں ظاہر ہوا، جب بلو اول کی دوسری فنڈ، OBDC II (ایک چھوٹا غیر عوامی BDC) نے مجموعی سرکولیٹنگ شیئرز کے 17 فیصد کے برابر ریڈمپشن کی درخواستوں کا اعلان کیا، جسے "پہلا دراڑ" سمجھا گیا۔ اس کے بعد قیمت مسلسل گرतی رہی، جب تک کہ پہلے تین ماہ کے اختتام پر، دونوں مرکزی فنڈز OTIC اور OCIC نے ایک ساتھ گیٹس فعال کر دیے، جس کے نتیجے میں پیر کے دن کے دوران 7.80 امریکی ڈالر کا اسٹاک کے تاریخ کا سب سے کم نقطہ ریکارڈ کیا گیا۔

د цیل، بلیو اول کے شیئرز میں 66.2% کی کمی، اس کے بنیادی اعداد و شمار کے بگڑنے کے مقابلے میں کہیں زیادہ ہے۔ OCIC کے پاس اب بھی 360 ارب ڈالر کا AUM ہے، 2026 کے پہلے تہائی میں نیٹ اسکور ویلیو میں تقریباً 6.5% کی کمی آئی، لیکن کمپنی کا کل مینجڈ اسکور 2,900 ارب ڈالر سے زیادہ ہی رہا۔ بازار واضح طور پر صرف موجودہ کارکردگی کے بجائے، "مستقبل کی ادائیگی کی عدم یقینی" اور "ارزش پر اعتماد کا زوال" جیسے دو عوامل کو استعمال کرتے ہوئے اس کمپنی کی نئی قیمت طے کر رہا ہے۔

ایک ہی گیٹ، دو قسم کی قسمت

"K کے تقسیم" کو صرف عرضی تجزیہ واضح کر سکتا ہے۔ 2026 کے پہلے تिमाहی میں بحالی کے ڈیٹا کو شائع کرنے والی پانچ بڑی نیم-تایید شدہ مستقل BDCs کو ایک ساتھ رکھنے پر ساخت واضح ہو جاتی ہے۔

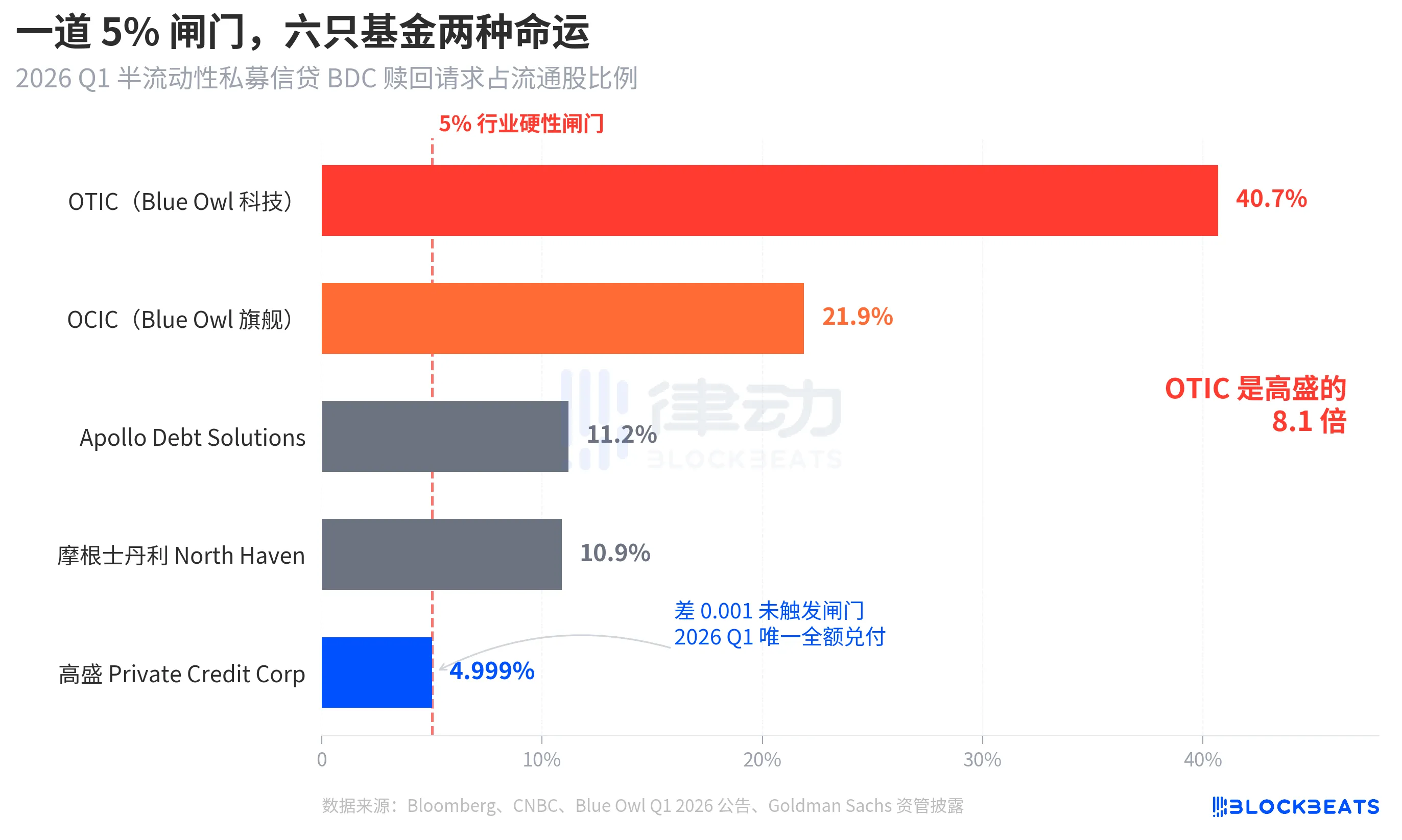

بلومبرگ، سی این بی سی اور مختلف فنڈز کی کمپنی کی اعلانات کے مطابق، پانچ فنڈز کی ریڈمپشن ریٹوں کا ترتیب یہ ہے: بلیو اول OTIC 40.7%، بلیو اول OCIC 21.9%، ایپولو ڈیبٹ سولوشنز 11.2%، مارشل سٹینلی نارتھ ہیون پرائیویٹ انکوم فنڈ 10.9%، اور گولڈمن سیکس پرائیویٹ کریڈٹ کارپ 4.999%۔ ان پانچ فنڈز کو تین درجات میں تقسیم کیا جا سکتا ہے۔

اوپر کی طرف، بلیو اول کے دو فنڈز دروازے سے کافی زیادہ آگے نکل گئے، OTIC کے تقریباً نصف مالکین واپسی کے لیے آ رہے تھے، جبکہ OCIC دروازے کے چار گنا قریب تھا۔ قواعد کے مطابق صرف 5 فیصد مارکیٹ کی شیئرز کی واپسی کی اجازت دی جاتی ہے، OTIC نے صرف تقریباً 1.79 ارب ڈالر ادا کیے، OCIC نے تقریباً 9.88 ارب ڈالر ادا کیے، باقی 42 ارب ڈالر سے زیادہ کی واپسی کی درخواستیں دروازے کے باہر قفل رہ گئیں۔

متوسط درجہ کے، ایپولو اور مورگن اسٹینلی کی ریڈمپشن ریٹس 10% سے 11% کے درمیان ہیں۔ بلومنگ کی 11 مارچ اور 23 مارچ کی رپورٹس کے مطابق، ایپولو ڈیبٹ سولوشنز نے تقریباً 45% درخواستوں کا ادائیگی کی، نارتھ ہیون نے تقریباً 46% کی، جبکہ پچ بک اور آئی کیپٹل کے صنعتی تعارف کے مطابق، یہ بھی گیٹس کو فعال کرتے ہیں لیکن بلیو اول کے مقابلے میں کافی کم دباؤ ہے۔

نیچے، صرف گولڈمن سیکس۔ 4.999% اسی دوران اکیلا وہ بڑا فنڈ تھا جس نے 5% کی سرحد نہیں توڑی، اور تمام ریڈمپشن درخواستوں کو 100% ادائیگی کے ساتھ پورا کیا گیا۔

بلومبرگ نے اپنے عنوان میں "ڈوڈجز ایکسودس" استعمال کیا ہے، اور OTIC کا گولڈمن سیکس کا 8.1 گناہ عدد خود ہی تقسیم کی شدت کو ظاہر کرتا ہے۔ ایک ہی ہفتے، ایک ہی قسم کی ساخت، ایک ہی قاعدہ کے تحت، دو اداروں کی کہانیاں بالکل مختلف ہیں۔

فریب، معمولی سرمایہ کاروں نے اسے 4.4 گنا بڑھا دیا

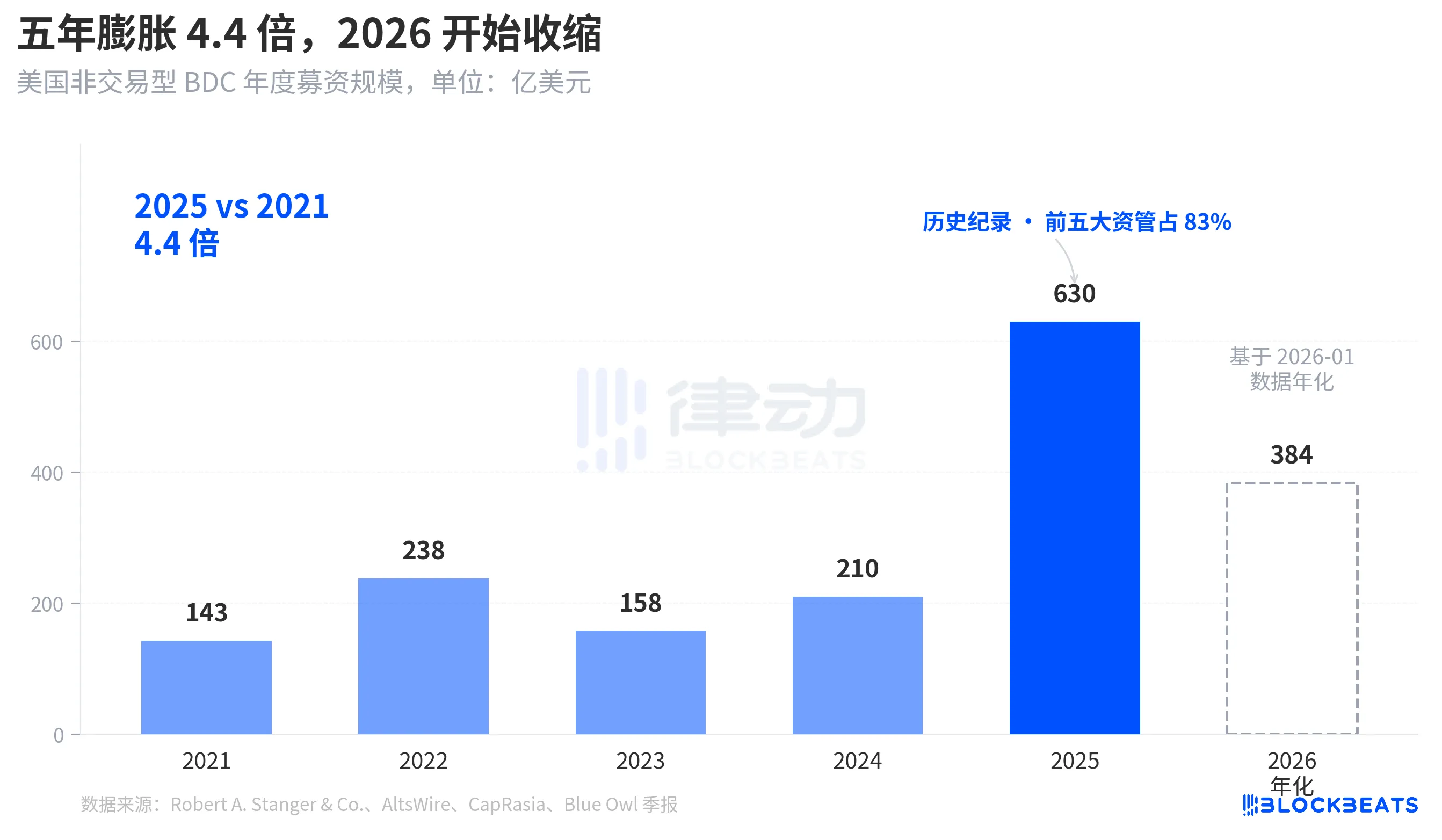

اس ریڈیمپشن لہر کی شدت کو سمجھنے کے لیے، پہلے اس میں کتنی پانی کی گہرائی آئی ہے، اسے دیکھنا ضروری ہے۔ رابرٹ اے۔ اسٹینجر اینڈ کو۔ کی صنعتی اعداد و شمار کے مطابق، امریکہ کے غیر ٹریڈنگ BDCs نے پچھلے پانچ سالوں میں سالانہ فنڈنگ کا ایک واضح پیرابولا ظاہر کیا ہے۔

2021 کے پورے سال میں 14.3 ارب ڈالر، جبکہ 2025 کے پورے سال میں 63 ارب ڈالر کا ریکارڈ توڑا گیا، جو پانچ سال میں 4.4 گنا بڑھ گیا۔ اسی تفصیل کے مطابق، 2025 میں پانچ بڑی اداروں (بلاکسٹون، بلیو اول، ایپولو، ایریز اور ایچ پی ایس) نے اس میں سے تقریباً 83 فیصد، یعنی تقریباً 52.3 ارب ڈالر حاصل کیے۔ پچھلے پانچ سالوں میں آنے والے ریٹل انvestors کا فنڈنگ نہ صرف بہت زیادہ تھا، بلکہ اس کا تقسیم بھی بہت مرکوز تھا۔

لیکن جنوری 2026 تک، اسٹینگر کے ماہانہ ڈیٹا کے مطابق، غیر ٹریڈنگ BDC کی فنڈنگ صرف 32 ارب ڈالر تھی، جو مارچ 2025 کے 62 ارب ڈالر کے پیک سطح کے مقابلے میں تقریباً آدھی ہو گئی۔ کنیکٹ مانی اور فنانشل کنٹینٹ کی رپورٹس کے مطابق، 2026 کے پہلے تین ماہ میں BDC کی کل فروخت مگذارہ سال کے اسی دور کے مقابلے میں تقریباً 40 فیصد گر گئی۔ وہیں جب سرمایہ کاروں نے واپسی کی درخواستوں پر زور دینا شروع کیا، تو نئے فنڈز کا انخلا واضح طور پر سست ہو گیا، جس سے واپسی کا دباؤ بڑھا اور نئے انویسٹمنٹس میں کمی آئی — دونوں طرف سے دباؤ نے دروازہ کو کسی کے خیال سے زیادہ زور سے دبا دیا۔

یہ ایک دورانیے کی واپسی نہیں ہے، بلکہ نصف مائع س永續 BDC کو گاہکوں کو ایک "بچت جیسے مصنوعات" کے طور پر بیچنے والی کہانی کا پہلا مرحلہ ہے جو اب فنڈنگ کے لحاظ سے دوبارہ جانچا جا رہا ہے۔

چار سال میں BREIT سے لے کر Blue Owl تک، کمزوریاں آہستہ آہستہ ظاہر ہو رہی ہیں

اس نکاسی کی لہر کو لمبے وقتی رجحان میں دیکھیں تو، یہ اچانک نہیں شروع ہوئی۔

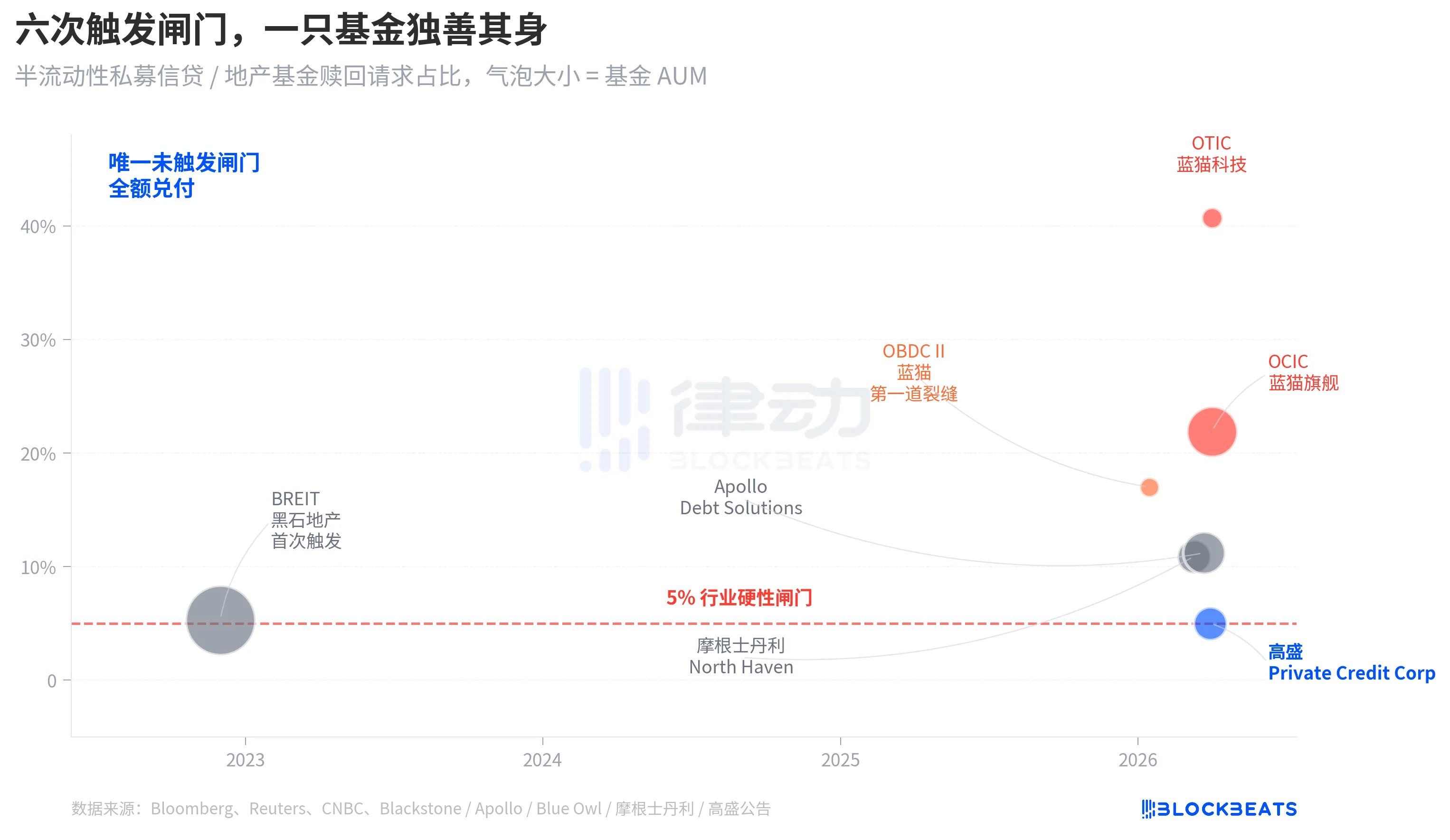

"آدھی مایوسی والی اسٹرکچر" میں دو پیشگی کی تصدیق ہے۔ یہ فنڈ کو فہرست نہ کرنے اور عوامی قیمت دینے سے روکتا ہے، لیکن سرمایہ کاروں کو ہر تین ماہ میں NAV کے مطابق اپنے حصص کا ایک حصہ واپس لینے کا وعدہ کرتا ہے۔ بنیادی طور پر، یہ غیر مایوسی اثاثوں (نجی قرضہ، نجی املاک) کو ایک "جسے آپ کبھی بھی نکال سکتے ہیں" جیسا مصنوع بناتا ہے۔ بھاڑ کو روکنے کے لیے صنعت نے مل کر 5 فیصد کا تین ماہ کا ریڈمپشن لِمٹ طے کیا ہے؛ اگر تین ماہ کے ریڈمپشن درخواستیں سرکاری شیئرز کے 5 فیصد سے زیادہ ہو جائیں، تو فنڈ انہیں تناسب کے مطابق ادا کرے گا، اور باقی درخواستیں اگلے تین ماہ تک معلق رہیں گی۔

نومبر 2022 میں، بلاکسٹون کے زیر انتظام غیر ٹریڈ کردہ پراپرٹی ٹرسٹ BREIT نے پہلی بار اس گیٹ کو فعال کیا، جس سے مستقل نیم-ت sıلیبیلٹی کی ساخت میں پہلا سسٹمک لکویڈٹی واقعہ پیش آیا۔ کیپروایشیا کے ڈیٹا کے مطابق، جنوری 2023 میں BREIT نے صرف کل درخواستوں کا 25 فیصد ہی جاری کیا، اور نومبر 2023 تک، BREIT نے مجموعی طور پر 14.3 ارب امریکی ڈالر کی ریڈمپشن درخواستوں کو ادا کر دیا۔ اس واقعے کو اصل میں پراپرٹی ایسٹیٹ کی قسم کا الگ واقعہ سمجھا گیا، اور پرایویٹ کریڈٹ مارکیٹ متاثر نہیں ہوا۔

چار سال بعد، وہی درازی زمین کے شعبے سے قرضے تک پھیل گئی۔ جنوری 2026 میں، Blue Owl OBDC II نے 17 فیصد ریڈمپشن درخواستوں کا اعلان کیا، جو پہلا اشارہ تھا۔ 11 مارچ کو، مورگن اسٹینلی نورتھ ہیون نے گیٹ لگا دیا۔ 23 مارچ کو، اپولو ڈیبٹ سولوشنز نے گیٹ لگا دیا۔ 2 اپریل کو، Blue Owl OCIC اور OTIC دونوں نے گیٹ لگا دیا۔ سات دن کے اندر، چار بڑے ایسٹ مینجمنٹ کمپنیوں کے بڑے BDCs ایک ہی حد تک دب گئے، جبکہ گولڈمن سیکس نے اسی تہہ میں 4.999 فیصد کے فرق سے گیٹ کے باہر رہا۔

بی ڈی سی کی نیم-مایوسی کے لیے مستقل مزاجی کی ساختی کمزوری کو بلو اول کے اس ریڈمپشن لہر نے نہیں ظاہر کیا، یہ 2022 میں BREIT کے وقت سے ہی میز پر تھی، صرف چار سال تک کسی نے اسے حقیقت نہیں سمجھا۔

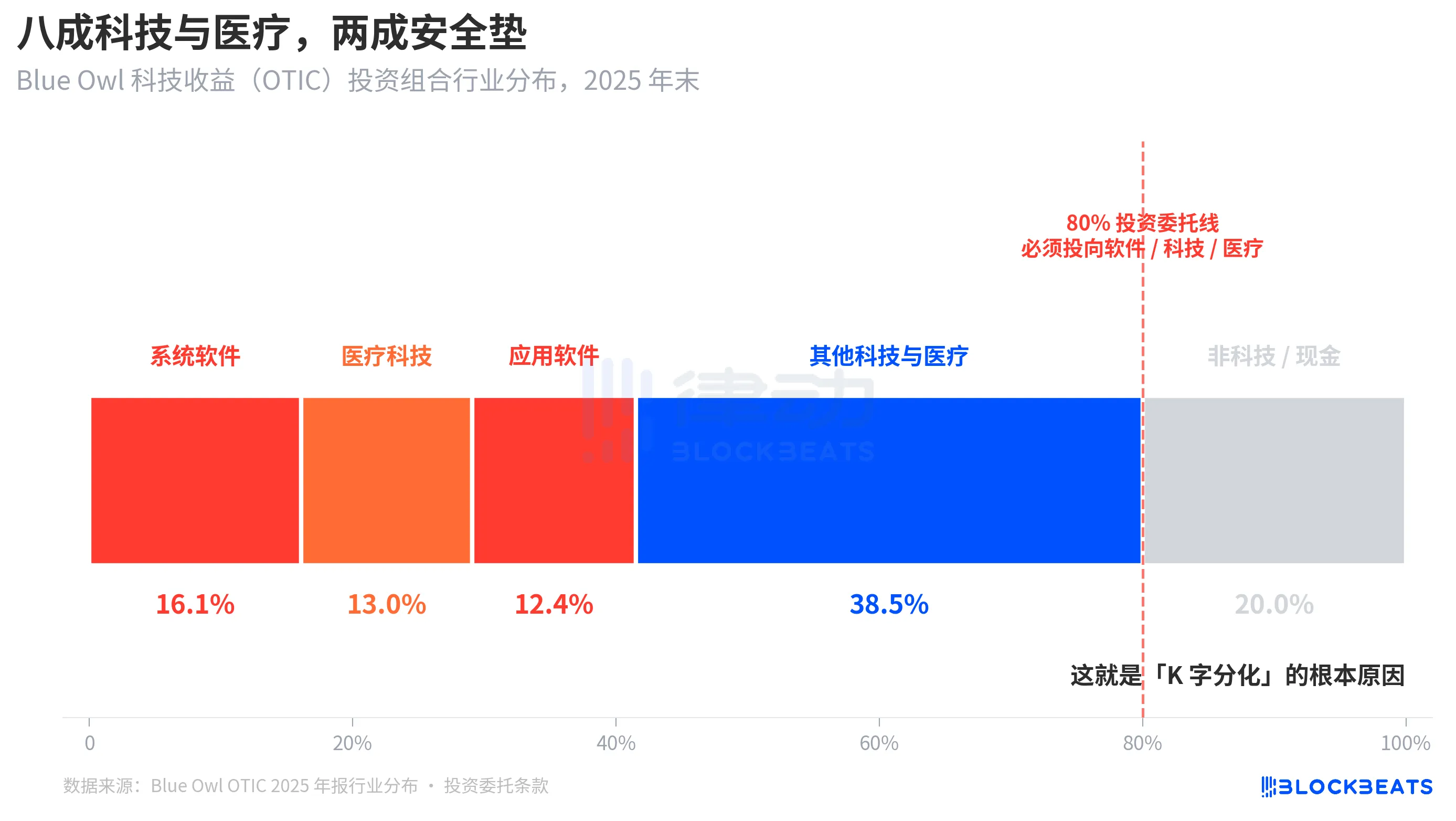

جڑ کا سبب، OTIC کا 80 فیصد ٹیکنالوجی اور طب پر مبنی ہے

اب اس اہم سوال پر واپس آتے ہیں کہ ایک جیسی ساخت اور ایک جیسی ہفتہ کے باوجود، گولڈمن سیکس اور بلو آول کے نتائج 8 گنا فرق رکھتے ہیں۔ OTIC کے پورٹ فولیو کو الگ الگ کر کے دیکھیں، تو جواب واضح ہو جائے گا۔

KBRA کی ریٹنگ رپورٹ اور Blue Owl OTIC کی 2024 کے چوتھے تہائی کی فنانسی رپورٹ کے مطابق، 31 دسمبر 2025 تک، OTIC کے انویسٹمنٹ پورٹ فولیو کا سائز 6.2 ارب ڈالر تھا، جس میں 190 کمپنیاں شامل تھیں اور 39 فائنل مارکیٹس کو کور کیا گیا تھا، جن میں سے 92% پرائیویٹ ایکویٹی فنڈز کے ساتھ سپورٹ کیا جا رہا تھا اور 93% پہلے لائین کے سیکورڈ لینڈنگ تھے۔ بُک والی ساخت کے لحاظ سے یہ ایک اچھی کوالٹی فنڈ ہے، لیکن اس کا صنعتی مرکوز ہونا کافی خاص ہے۔ سسٹم سافٹ ویئر 16.1%، میڈیکل ٹیکنالوجی 13.0%، اور ایپلیکیشن سافٹ ویئر 12.4% ہے، جو صرف ان تین شعبوں پر 41.5% کا حصہ بناتا ہے۔

اہم بات یہ ہے کہ یہ کسی مدیر کا عارضی صنعتی ترجیح نہیں بلکہ OTIC کے سرمایہ کاری احکامات میں درج سخت قاعدہ ہے کہ کم از کم 80% کل اثاثوں کو "软件和技术相关" کمپنیوں میں لگانا ہوگا۔ Blue Owl نے اپنے علیحدہ مواد میں OTIC کو "بڑی، مارکیٹ لیڈنگ سافٹ ویئر کمپنیوں پر مشتمل" بیان کیا ہے جو کرٹیکل مشن، ریکرینگ ریونیو حل فراہم کرتی ہیں۔ OTIC کو اس کے ڈیزائن کے آغاز سے ہی ایک SaaS ٹیکنالوجی کریڈٹ فنڈ کے طور پر ڈیزائن کیا گیا تھا۔

گزشتہ نصف سال کے مارکیٹ نریٹیو میں، SaaS AI کے ذریعہ سب سے زیادہ دوبارہ قیمت گذاری شدہ اثاثہ کی قسم میں سے ایک تھا۔ جب سرمایہ کاروں نے "AI کے سافٹ ویئر کمپنیوں کی لمبے عرصے تک کی سبسکرپشن آمدنی کو تبدیل کرنا" کے بارے میں فکر شروع کی، تو ایک ایسا پرائیویٹ کریڈٹ فنڈ جس کا 80% ایکسپوچر سافٹ ویئر اور ٹیکنالوجی پر تھا، اس کا سب سے پہلا نشانہ بن گیا۔ بلومبرگ اور روترز کی رپورٹس کے مطابق، بلو آول کے مینجمنٹ نے بھی انvestors کے ساتھ اپنے مواصلات میں تسلیم کیا ہے کہ پہلے تین ماہ کا ریڈمپشن دباؤ جزئی طور پر "سافٹ ویئر کمپنیوں پر AI کے تباہ کن اثرات کی فکر" سے آیا تھا۔

دوسری طرف، گولڈمن سیکس پرائیویٹ کریڈٹ کارپوریشن کا پورٹ فولیو (15.7 ارب ڈالر AUM) کو بلومبیرگ نے "صنعتوں میں مسلسل تفرقہ" کے طور پر بیان کیا ہے، جس میں کوئی بھی ایک واحد صنعت OTIC کے ٹیکنالوجی کے ایکسپوژر کے برابر نہیں ہے۔ ایک جیسے پرائیویٹ کریڈٹ، ایک جیسی نصف مائع ساخت، ایک جیسے 5% کا گیٹ، لیکن بنیادی اثاثوں کا موجودہ مارکیٹ ٹرینڈ کے ساتھ ایکسپوژر 80% اور 15% سے کم ہے، جس کا نتیجہ ایک کا ریڈمپشن ریٹ 40.7% اور دوسرے کا 4.999% ہے۔

یہی «K-کلچر کا تقسیم» کا بنیادی سبب ہے۔ یہ نہیں کہ پرایویٹ کریڈٹ ایک اثاثہ کیٹیگری کے طور پر تباہ ہو گیا، بلکہ ایک ہی مارکیٹ تھیم پر ڈالے گئے فنڈز میں مسائل ہوئے، جبکہ متنوع فنڈز تقریباً متاثر نہیں ہوئے۔ تقسیم خطرے کے اظہار کے سطح پر ہوئی، ساختی سطح پر نہیں۔

اختتام

جے پی مورگن کے سی ای او جیم ڈائیمن نے 6 اپریل 2026 کو شیئر ہولڈرز کو لکھی گئی خط میں، بالو آول کے تاریخی کم سے کم نقطے کے دن یہ لکھا کہ پرائیویٹ کریڈٹ کلیدی طور پر شفافیت اور سخت قرضہ جائزہ کے فقدان کا شکار ہے، جس کی وجہ سے لوگوں کو ماحول برتر ہونے کا خیال ہوتا ہے تو، چاہے حقیقی نقصان میں تقریباً کوئی تبدیلی نہ ہو، فروخت کرنے کا فیصلہ کرنا زیادہ ممکن ہوتا ہے۔

ڈیمون کی یہ بات ساختی مسائل کی طرف اشارہ کرتی ہے۔ پرائیویٹ کریڈٹ کو مارکٹ کی قیمت دینا مشکل ہے، اور مالکین کا خطرے کا احساس اصل نقصان سے زیادہ حساس ہوتا ہے۔ 7 اپریل، 2026 کو پڑھنے پر اس کے دو معنی نکلتے ہیں۔ ایک تو گولڈمن سیکس کا 0.001 کا فرق زیادہ تر تفرقی ساخت کا نتیجہ ہے، نہ کہ بھاگچڑ۔ دوسرا، پورے 1.8 ٹریلین ڈالر کے پرائیویٹ کریڈٹ مارکیٹ میں اب تک "نقدیت اور عدم شفافیت کے مجموعے" کے بنیادی تنازعے کو حل نہیں کیا گیا ہے۔

5% کا گیٹ بلو اول اور گولڈمن سیکس کو "اچھے فنڈ" اور "برے فنڈ" میں تقسیم نہیں کر سکا، بلکہ اس نے "موجودہ تھیم پر مرکوز سرمایہ کاری" اور "تفصیلی تقسیم" جیسے دو مختلف سرمایہ کاری فیصلوں کو ایک ہی کی لائن پر ایک ساتھ结算 کر دیا۔