لکھنے والے: Sebastien Davies

آرٹیکل ترجمہ:Block unicorn

پیش لفظ

مالیاتی دنیا میں انتہا پسندی کا مسئلہ ہے۔ میں نے کچھ انتہا پسند دیکھے ہیں جو یقین رکھتے ہیں کہ بلاکچین تمام موجودہ مالیاتی اداروں کو تباہ کر دے گا۔ اور روایتی مالیاتی فریق یہ سمجھتے ہیں کہ بٹ کوائن کا مطلب کرپٹو کرنسی ہے اور اس کے برعکس۔ افسوس کی بات یہ ہے کہ دونوں فریق نکات کو سمجھنے کے لیے صبر نہیں رکھتے۔

میں اس دوگانہ تصور سے متفق نہیں۔ جیسا کہ ہم نے دیکھا ہے، دونوں احتمالاً ٹکرائیں گے نہ کہ ایک دوسرے کو ختم کریں گے۔ ویزا اور ماسٹرکارڈ بلاکچین ادائیگیوں کے شعبے میں تعاون کو فروغ دے رہے ہیں۔ روایتی مالیاتی بڑے کھلاڑی اسٹرائپ نے بھی ادائیگیوں کو سنبھالنے کے لیے ایک الگ بلاکچین پلیٹ فارم شروع کیا ہے۔ ہماری ٹیم تقریباً ہر ہفتہ اس دو مالیاتی شعبوں کے ادغام کے رجحانات پر مضامین لکھتی ہے۔

کرپٹو کمنٹس میں، میں اکثر لوگوں کو دیکھتا ہوں جو بلاکچین کو ایک منفرد فروخت کا نقطہ (USP) کے طور پر پیش کرتے ہیں، کیونکہ یہ تیز اور سستے لین دین کو ممکن بناتا ہے۔ ہاں، بلاکچین کے ذریعے فنڈز منتقل کرنا سستا ہوتا ہے۔ لیکن یہ خود ہی بلاکچین کی عامیانہ قبولیت کا بنیادی عامل نہیں ہے، کیونکہ روایتی فنڈ منتقلی کی بنیادی ڈھانچہ نسبتاً مہنگا ہے، لیکن دہائیوں تک کامیابی سے قائم رہا ہے۔

کوئی بھی کاروبار صرف اس لیے کسی اور بینک کا شراکت دار نہیں بدلے گا کہ وہ کچھ بنیادی نقاط کی چھوٹ فراہم کرتا ہے۔ مالی عادات گہری طور پر جڑی ہوئی ہیں، اور کاروباروں کو صرف لاگت میں کمی کے علاوہ اپنے فنڈز کے منتقل، رکھنے اور سرمایہ کاری کے طریقوں میں تبدیلی کے لیے زیادہ مستحکم وجوہات کی ضرورت ہوتی ہے۔

یہاں کام کرنے والی چیز قابل قیاس نتائج ہیں۔ عام لوگوں کو اپنے فنڈز کے راستے بدلنے کے لیے، انہیں مکمل فنڈ فلو کو کس طرح بہتر بنایا جائے، اس کا احساس ہونا چاہیے۔ اس لیے، توجہ اس بات پر مرکوز ہونی چاہیے کہ بلاکچین کیسے پلیٹ فارم کے ساتھ بے خود یکجہتی کرتا ہے تاکہ صارفین آسانی سے فنڈز رکھ، سرمایہ کاری کر اور قرض لے سکیں۔

آج کے مخصوص کالم میں، پرائیمل کیپٹل کے شریک مالک سیباستین دیویز نے یہ بات پر بحث کی ہے کہ کرپٹو کرنسی کی بنیادی ڈھانچہ بڑے پیمانے پر عام نہ ہونے کا کیا سبب ہے اور اس کے لیے کیا ضروری ہے۔

انفراسٹرکچر کا خیال

گزشتہ تقریباً دہے کے زیادہ تر وقت سے، عالمی مالی دنیا نے “آرٹھ” کے لیے بہت زیادہ توجہ دی ہے۔ ڈیجیٹل اثاثوں کے حوالے سے بحثوں کا تقریباً پورا احاطہ بلاکچین کی مکینیکل ذخیرہ کشی، ڈیسینٹرلائزڈ ایپلیکیشنز کی ایکرپٹک سیکورٹی اور اسمارٹ کنٹریکٹ منطق کی نظریاتی دقت پر مرکوز رہا ہے۔ یہ بنیادی طور پر ایک ایسا دور تھا جس میں “کنٹینرز” بنانے پر توجہ مرکوز تھی۔ 2020 سے 2024 تک، پورا صنعت مال کے جدید طریقے کو حاصل کرنے کے لیے پائپ لائنز، خزانے اور گیٹ وے تعمیر کرنے میں مصروف رہا۔

اس دوران، کرپٹو مارکیٹ کی ترقی بنیادی ڈھانچے کے تعمیر پر مرکوز رہی، کیونکہ بنیادی ڈھانچے کے بغیر شرکت ممکن نہیں تھی۔ ہم نے پانچ اہم خلاوں — ہسٹنگ، ٹریڈنگ، ایکزیکیشن، اسٹیبل کوائن کی استعمالیت اور ریگولیٹری رپورٹنگ — کو دور کرنے کے لیے کاروباری سطح کا ہسٹنگ پلیٹ فارم، معیاری ایکسچینج API اور آن چین کمپلائنس سروسز تعمیر کیے۔

تاہم، آج مالیاتی صنعت کو مالیاتی تاریخ کے ایک بنیادی سچ کا سامنا ہے۔ بنیادی ڈھانچہ سرگرمیوں کے لیے ضروری ہے، لیکن جائیداد اور ذمہ داریاں یہ طے کرتی ہیں کہ کون معاشی فائدہ حاصل کرے گا۔ صرف ایک تیز یا زیادہ شفاف راستہ رکھنا خود بخود بازار کا مرکز نہیں بدل سکتا۔ بنیادی ڈھانچہ اداروں کے شرکت کے طریقہ کار کو حل کرتا ہے، لیکن اس سے زیادہ اہم سوال، جس میں کون قیمت حاصل کرے گا، اس کا جواب نہیں دے سکتا۔ بنیادی ڈھانچے کے ترقی کے دور میں، آخری سوال کا جواب اب بھی روایتی طور پر قائم ہے۔

مرکزی مارکیٹ میکرز فرقہ کما رہے ہیں، ابتدائی مالکین اضافی قیمت کما رہے ہیں، اور تصدیق کنندگان ٹریڈنگ فیس کما رہے ہیں۔ اس مرحلے نے نئی بینکنگ ساخت پیدا نہیں کی، جس سے جمع کردہ رقم کے مقام میں تبدیلی آئی ہو، اور قرضہ تخلیق کی ساخت میں بنیادی تبدیلی نہیں آئی ہو۔

اس دلیل کے خلاف ایک عام اعتراض یہ ہے کہ "بنیادی ڈھانچہ" ہی قیمت کا اصل ڈرائیور ہے، کیونکہ یہ رسائی کی رکاوٹوں کو کم کرتا ہے اور مالیاتی جمہوریت کو ممکن بناتا ہے، جس سے معاشی طاقت خودکار طور پر کنارے پر کے گروہوں کے پاس منتقل ہو جاتی ہے۔ اس نقطہ نظر کے حامی اس بات پر زور دیتے ہیں کہ ٹیکنالوجی خود، اس کے اوپن سورس اور اجازت کے بغیر ہونے کے خصوصیات کی وجہ سے، تبدیلی کی طاقت ہے۔ حالانکہ یہ کہانی ریٹیل پر مبنی "کرپٹو نیٹو" دنیا کے لیے دلچسپ ہے، لیکن یہ ادارتی حقائق کا مقابلہ نہیں کر سکتی۔

پیچیدہ مالیاتی مارکیٹس میں، لاگت کی کارکردگی سرمایہ کی کارکردگی اور خطرہ ایڈجسٹڈ ریٹرن سے کم اہم ہے۔ ایک ادارہ دس ارب ڈالر منتقل نہیں کرتا کیونکہ ٹریڈنگ فیس کم ہیں، بلکہ اس لیے کہ اس رقم کے ساتھ جڑا بیلنس شیٹ زیادہ منافع یا زیادہ موثر ضمانت کے استعمال کو فراہم کرتا ہے۔ انفراسٹرکچر ایک داخلہ کی رکاوٹ ہے؛ جبکہ بیلنس شیٹ سود کے فرق کے فاتحین کا اہم ترین سرمایہ ہے۔

مالیاتی تاریخ بار بار ثابت کرتی ہے کہ بنیادی ڈھانچہ مارکیٹ کی طاقت کا فیصلہ کرنے والا عامل نہیں ہوتا، بلکہ بیلنس شیٹ ہوتا ہے۔ 1960 کی دہائی میں یورپی ڈالر مارکیٹ کا ابھار نئے ادائیگی کے چینلز یا مالیاتی ٹیکنالوجی کی ضرورت نہیں رکھتا تھا، اس کے لیے صرف امریکی بینکنگ نظام سے ڈالر جمعانہ کا منتقل ہونا درکار تھا۔ جب یہ بیلنس شیٹ منتقل ہو گئے، تو ایک متوازی ڈالر نظام وجود میں آیا جو بہت بڑا تھا اور اس پر داخلہ تنظیم کا تقریباً کوئی اثر نہیں تھا۔

ہم اب ایک نئے مرحلے کی طرف بڑھ رہے ہیں جس میں ادارتی بیلنس شیٹ کی دوبارہ تشکیل ہو رہی ہے، جو 2025 میں شروع ہوگی، جب "میدان جنگ" پروٹوکول کے سطح سے توانائی کے ترتیب پر منتقل ہو جائے گا۔ پہلا مرحلہ پلیٹ فارم بنانے پر مرکوز تھا؛ اگلا مرحلہ شرکاء کے اقدامات اور ان کے سرمایہ کے بہاؤ پر توجہ دے گا۔

2024 میں، ایک مالی ایڈمنسٹریٹر جب نقد رقم کے ذخیرہ کے مقامات کا جائزہ لے رہا تھا، تو نظریہ طور پر USDC کو رکھنے کے لیے بالغ ٹرسٹ انفراسٹرکچر کا استعمال کر سکتا تھا، لیکن مالیاتی نقطہ نظر سے، روایتی بینک جمعاندیاں زیادہ فائدہ مند تھیں کیونکہ ان کے پاس فیڈرل ڈپازٹ انسورنس کارپوریشن (FDIC) کا بیمہ اور مقابلہ کرنے والی شرح سود موجود تھی۔ انفراسٹرکچر تیار ہے، لیکن بیلنس شیٹ میں ابھی تبدیلی نہیں آئی ہے۔ اس دوبارہ ترتیب دینے کو ممکن بنانے کے لیے تنظیمی ماحول نظریاتی پالیسی ڈیزائن سے عملی منظوری کی طرف منتقل ہوا۔

اگلی مرحلہ میں کرپٹو کرنسی کی عامیانہ ہونے کا فیصلہ بنیادی ڈھانچے سے نہیں، بلکہ بیلنس شیٹ کے رجحان سے ہوگا۔

عمل کا دروازہ

گزشتہ دہے کے زیادہ تر حصے میں، ادارہ جات کی ڈیجیٹل اثاثوں میں شرکت کا اصلی رکاوٹ تصوری یا ٹیکنالوجی کی کمی نہیں بلکہ ڈیجیٹل اثاثوں کو منظور شدہ بیلنس شیٹ میں ادغام کرنے کے ساختی رکاوٹیں تھیں۔ اداروں کو صرف ایک مکمل فنکشن والے والٹ کی ضرورت نہیں بلکہ قانونی واضح گائیڈ لائن، مخصوص اکاؤنٹنگ پروسیجرز اور سخت گورننس ڈھانچہ بنیادی ضرورت ہیں۔

چونکہ "ہوسٹنگ" کی کوئی ماننے والی تعریف یا واضح کمپلائنس راستہ نہیں ہے، اس لیے کسی بھی ریگولیٹڈ ادارے کے لیے "بیلنس شیٹ کی آلودگی" کا خطرہ بہت زیادہ ہے اور نظرانداز نہیں کیا جا سکتا۔ بینک اور ایسٹ مینجمنٹ کمپنیاں ایک واضح سگنل کا انتظار کر رہی ہیں کہ وہ اپنی پूंजी کو اس طرح سے استعمال کر سکیں کہ ان کو جان لیوا قانونی خطرہ نہ ہو، اس لیے ڈیجیٹل ایسٹس کے بڑے پیمانے پر اپنائے جانے کا عمل "انتظار" کی حالت میں ہے۔

سیاسی بحثوں کا دور آخری مرحلے کو پہنچ چکا ہے، جس کی جگہ عملی اقدامات نے لے لی ہے۔ مئی 2025 میں منظور ہونے والے GENIUS ایکٹ نے فیصلہ کن کردار ادا کیا، جس نے اسٹیبل کوائن ادائیگیوں کے لیے قومی تنظیمی فریم ورک قائم کیا اور بالآخر بیلنس شیٹ کے ترتیب کے لیے قانونی بنیاد فراہم کی۔

یہ قانون، ڈیجیٹل ایسٹس کو سپیکولیٹو نئی چیزوں سے قابل قبول مالیاتی اوزار میں تبدیل کرکے فیڈرل لائسنسنگ عمل کا اہتمام کرتا ہے اور 100% ریزرو کو حکومتی منظور شدہ ٹولز کے ذریعے سپورٹ کرنے کا مطالبہ کرتا ہے۔ اگست 2025 میں، امریکی سیکورٹیز اینڈ ایکسچینج کمیشن (SEC) نے Aave پروٹوکول کی لمبی تحقیق ختم کر دی اور کوئی انجن فورسمنٹ اقدامات نہیں اٹھائے، جس سے اس تبدیلی کو مزید مضبوط کیا گیا اور ادارتی شرکت کو منظم مالیات (DeFi) میں روکنے والے پہلے کے "رکاوٹوں" کو مؤثر طریقے سے ختم کر دیا گیا۔

اب، توجہ تنظیمی دستورالعمل پر منتقل ہو گئی ہے۔ فروری 2026 میں، امریکی کرنسی کنٹرولر کے دفتر (OCC) نے "اجازت یافتہ ادائیگی سٹیبل کوائن جاری کنندگان" (PPSI) کے لیے ایک مکمل پیشکش شدہ قاعدہ جاری کیا، جس کا مقصد GENIUS ایکٹ کو لاگو کرنا ہے۔ اس اقدام کا اہمیت یہ ہے کہ یہ تفصیلی احتیاطی معیارات (ذخائر کی ساخت، پائیدار سرمایہ اور آپریشنل لچک پر مشتمل) فراہم کرتا ہے، جس سے سرکاری خطرہ افسر یا ایل سی او (ALCO) ڈیجیٹل اثاثوں کی حکمت عملی کو منظور کر سکتے ہیں۔ GENIUS ایکٹ کے منظور ہونے سے بلاکچین تنظیم، دنیا کے سب سے بڑے مالیاتی اداروں کے حکمرانی ڈھانچے میں شامل ہو گئی ہے۔

تاہم، اس تبدیلی کو سمجھنے کے لیے اس بات کو بھی سمجھنا ضروری ہے کہ اداروں کے رویے کو "بیلنس شیٹ انسٹرشنل" طے کرتا ہے۔ بینکوں کا عمل سخت تنظیمی سرمایہ کی شرح کے تحت ہوتا ہے، جس میں ہر ایک ڈالر کے خطرہ وزن شدہ اثاثوں کے لیے سرمایہ کی ضرورت ہوتی ہے۔ اگر بینک کے جمعہ شدہ فنڈز سٹیبل کوائن میں منتقل ہو جائیں، تو اسے ان سرمایہ کی شرح کو برقرار رکھنے کے لیے قرضوں کو نسبتاً کم کرنا ہوگا۔ یہ ایک دردناک اور مہنگا انکماش ہے جو پوری معیشت پر لہروں کا اثر ڈالتا ہے۔ اس سے یہ بھی واضح ہوتا ہے کہ سٹیبل کوائن کی تقبل کتنی آہستہ ہے۔ مکمل تکنیکی ادغام میں چھ سے دسھ ماہ لگتے ہیں، جبکہ آڈٹ اور بورڈ جائزہ جیسے حکومتی دورے مکمل ہونے میں زیادہ وقت لیتے ہیں۔

موجودہ ماحول “مرکب تیزی” کی صورت میں ہے۔ جبکہ جی پی مورگن، سیٹی بنک اور امریکن ایگزیکٹو بینک جیسے پہلے چلنے والے مستقل کرنسی ادائیگی منصوبوں کو شروع کر رہے ہیں، وہ بازار کو ایک واضح سگنل بھیج رہے ہیں کہ فائدہ اٹھانے کا خطرہ اب پیچھے رہ جانے کے خطرے کی جگہ لے چکا ہے۔ ہم مقابلے کے دباؤ کے مرحلے میں ہیں، جہاں مسابقتی بینکوں کی شمولیت پورے صنعت کے لیے استعمال کے خطرے کو کم کر رہی ہے۔ جب یہ ادارتی پابندیاں آسان ہوتی ہیں، تو مالیات کا راستہ روایتی نظام سے ڈیجیٹل دور کے نئے قابل پروگرام کن برتنوں تک آزاد ہو جاتا ہے۔ یہ تبدیلی ہمیں رقم کی اصلیت پر دوبارہ سوچنے پر مجبور کرتی ہے اور توجہ اگلی نسل کی عالمی مالیات کو نقل کرنے والے “برتنوں” پر منتقل کرتی ہے۔

جہاں مائعیت ہو

جو تبدیلی اب جاری ہے، اس کے پیمانے کو سمجھنے کے لیے، سب سے پہلے مالیاتی "کنٹینرز" کی تاریخی استحکام کو سمجھنا ضروری ہے۔ ہر مالی عہد میں، مائعیت آخرکار اپنا مقام تلاش کرتی ہے۔ یہ صرف ٹیکنالوجی کے ذخیرہ کرنے کے طریقے کا فنکشن ہے، لیکن یہ عالمی سطح پر محفوظ مختصر مدتی اثاثوں کی لمبی عرصہ کی ضرورت کو پورا کرتا ہے۔ کئی صدیوں تک، یہ مقام واضح طور پر کچھ خاص ساختوں پر مرکوز رہا: تجارتی بینکوں کے بیلنس شیٹس، مرکزی بینکوں کے ریزروز اور مالیاتی مارکیٹ فنڈز۔ یہ روایتی "کنٹینرز" سب مابین کردار ادا کرتے ہیں اور اپنے اندر شامل سرمایہ سے پیدا ہونے والی مالیاتی قدر کو حاصل کرتے ہیں۔

"坐享其成" کا ریاضیاتی اصول یہ ظاہر کرتا ہے کہ مالی واسطہ کاروں کا وجود فنڈ میچنگ کے مسائل کو حل کرنے کے لیے ہے۔ خاص طور پر، دنیا کے عمل سے پیدا ہونے والی نقدی کی رواندگی اس کی مختصر مدتی پیداواری ضروریات سے زیادہ ہوتی ہے، جس سے طویل مدتی نقدی کا زائدہ وجود پیدا ہوتا ہے، جو محفوظ تحفظ کی تلاش میں ہوتا ہے۔ روایتی طور پر، کمرشل بینکس اس زائد نقدی کو جمعہ کروائیں اور اسے مراکب یا کاروباری قرضوں جیسے طویل مدتی اثاثوں میں لگاتے ہیں اور اس سے قابلِ توجہ فرق کمائیں۔ صاف سود کا فرق (NIM) کمرشل اور ریٹیل بینکرز کے لیے رہنما ستارہ ہے۔ بینک کے شیئر ہولڈرز "فرق" کے بنیادی فائدہ اٹھانے والے ہوتے ہیں، جبکہ جمعہ کرنے والے حصہ فائدہ حاصل کرتے ہیں، جس کے بدلے وہ نقدی کی دستیابی اور حکومتی گارنٹی فراہم کرتے ہیں۔

ڈیجیٹل اثاثوں کی بنیادی ڈھانچے نے ایک نئی قسم کے "کنٹینر" کو متعارف کرایا ہے، جو ب без کے ساتھ براہ راست مقابلہ کرتے ہیں۔ یہ مالیاتی دوبارہ ساخت صرف ٹیکنالوجی کے اپ گریڈ سے زیادہ ہے۔ جب مائع مالیات بینکوں سے اسٹیبل کوائن ریزرو پول یا ٹوکنائزڈ ٹریزری بانڈ فنڈز میں منتقل ہوتی ہے، تو آمدنی حاصل کرنے والے کردار میں بنیادی تبدیلی آتی ہے۔ مثال کے طور پر، اسٹیبل کوائن ریزرو پول میں، جاری کنندہ (مثلاً سرکل یا ٹیٹر) بنیادی ٹریزری بانڈ کے فائدہ اور ٹوکن مالکان کو ادا کی جانے والی سود کے درمیان فرق کما رہا ہے، جبکہ بعد والے عام طور پر صفر ہوتا ہے۔ اس سے "رکھنے کا اخراج" کا مالی فائدہ بینکاری سے ڈیجیٹل اثاثہ جاری کنندہ کو منتقل ہو جاتا ہے۔

اس کے علاوہ، ان نئی قسم کے کنٹینرز فراہم کرتے ہیں جو روایتی ساختوں کے مقابلے میں زیادہ شفافیت اور قابل پروگرامنگ فراہم کرتے ہیں۔ 2026ء کے مارچ تک ٹوکنائزڈ سرکاری قرضہ فنڈز کا بارش 11.5 ارب ڈالر سے زیادہ ہو گیا، جو ایک ساختی ترقی کی نمائندگی کرتا ہے جس میں بنیادی اثاثوں کا منافع ب без سیدھا ملکیت داروں کو حاصل ہوتا ہے۔ اس سے طاقتور مالیاتی رُجحان پیدا ہوتا ہے۔

ہوشیار مالی افسران اب بینک کی محفوظیت اور فنڈز کے منافع کے درمیان انتخاب نہیں کر رہے؛ وہ ٹوکنائزڈ فنڈز رکھ سکتے ہیں جو آمدنی کا اثاثہ بھی ہیں اور تیز رفتار سیٹلمنٹ کا ذریعہ بھی۔ تحرک کے مالکانہ حق کو دوبارہ تعریف کرتے ہوئے، ڈیجیٹل انفراسٹرکچر صرف نئے راستے بنانے کے بجائے، عالمی معیشت کو سپورٹ کرنے والے بیلنس شیٹس کے لیے ایک مقابلہ پر مبنی مارکیٹ تخلیق کر رہا ہے۔

اسٹیبل کرینسیاں میگریشن کو بڑھا رہی ہیں

بلاکچین ڈالر نے مالیاتی ایسٹیٹس پر مائعیت کا پہلا بڑا انتقال درج کیا ہے، جس سے ڈیجیٹل کرنسیاں ایک نئی چیز سے مالیاتی نظام کے مرکزی حصے میں تبدیل ہو گئیں۔ اسٹیبل کوائن کا مارکیٹ سائز تقریباً تاریخی سطح تک پہنچ گیا ہے، جو 311 ارب ڈالر ہے اور سالانہ نمو 50 فیصد سے 70 فیصد تک ہے۔ یہ نمو اسٹیبل کوائن کو صرف ایک سپیکولیٹو ظاہری پدھر قرار دینے والے دعوؤں کو بالکل خارج کر دیتی ہے۔ ہم دیکھ رہے ہیں کہ ڈالر روایتی بینک انفراسٹرکچر سے قابل پروگرام جائزہ نظام کی طرف حقیقی “انتقال” کر رہا ہے۔

اس منتقلی کا مالی اثر سب سے زیادہ جمع کردہ رقم کے متبادل میں ظاہر ہوتا ہے۔ جب کوئی کمپنی یا ادارہ جاتی سرمایہ کار 100 ارب امریکی ڈالر کو روایتی بینک جمع کردہ رقم سے USDC جیسے اسٹیبل کوائن کے ذخیرہ میں منتقل کرتا ہے، تو بینکنگ نظام کی منافع بخشی پر بڑا نقصان ہوتا ہے۔ روایتی طریقہ کے تحت، یہ 100 ارب امریکی ڈالر بینک کو قرضے دینے کی اجازت دیتے ہیں، جس سے سالانہ تقریباً 3 ارب امریکی ڈالر کا صاف نفوس فرق حاصل ہوتا ہے۔ جب یہ رقم اسٹیبل کوائن جاری کنندگان کے ذخیرہ میں منتقل ہوتی ہے، تو یہ منافع ختم ہو جاتا ہے۔ بینکس جمع کردہ رقم کھو دیتے ہیں، قرضے دینے کی صلاحیت کھو دیتے ہیں، اور فرق اسٹیبل کوائن جاری کنندگان کے ہاتھوں میں چلا جاتا ہے۔

یہ تبدیلی قرض کے تخلیق اور مالی استحکام پر گہرے اثرات رکھتی ہے۔

2025 کے آخر میں جاری ایک مطالعہ میں فیڈرل ریزرو کے مالیاتی ماہرین نے زور دیا کہ اسٹیبل کوائن کی اعلیٰ استعمال کی شرح کی وجہ سے بینک جمعانگی 650 ارب سے 1.26 ٹریلین امریکی ڈالر تک کم ہو سکتی ہے۔ اس کمی کے نتیجے میں معیشت کے ادائیگی کے طریقے تبدیل ہو سکتے ہیں۔ مقامی قرضوں کے لیے اسٹیبل جمعانگی پر زیادہ انحصار کرنے والے علاقائی بینک اس تبدیلی کے سب سے زیادہ متاثر ہونے والے ہوں گے۔ جبکہ ریٹیل اور کاروباری جمع کرنے والے اسٹیبل کوائن کے 24/7 سیٹلمنٹ کے فوائد کی طرف راغب ہو رہے ہیں، بینکوں کے لیے روایتی "فلوٹ فنڈز" (جس میں ادائیگیوں کے دوران فرق سے منافع حاصل ہوتا تھا) کا جذبہ تیزی سے کم ہو رہا ہے۔

جوابی طور پر، بینکاری کا رویہ شک کی جگہ شرکت کی طرف منتقل ہو گیا ہے۔

جی پی مورگن، سیٹی بینک اور امریکن ایگزیکٹو بینک نے 2025 کے آخر اور 2026 کے شروع میں اپنے اپنے اسٹیبل کوائن سیٹلمنٹ انفراسٹرکچر کو لانچ کرنے کا اعلان کیا ہے، جس کا مقصد اپنے کاروبار کو "الٹا دینا" نہیں بلکہ اپنے خود کو مائعیت کے کنٹینر کے طور پر اہمیت برقرار رکھنا ہے۔ ان اداروں کو سمجھ میں آیا ہے کہ مستقبل کی معاشی صورتحال ڈیجیٹل کنٹینرز کے جاری کنندگان کے لیے مفید ہوگی۔ جاری کنندہ بن کر، بینکس چاہتے ہیں کہ وہ نئے داخل ہونے والوں کی طرف جانے والے رزرو فائدے کو حاصل کریں۔ بالکل، یہ پہلا بڑا مالیاتی منتقلی صرف تعارف ہے۔ جب یہ نئے مائعیت کے کنٹینرز مستحکم ہونے لگیں گے، تو مقابلہ اب زیادہ پیچیدہ ضمانتوں اور لیورج کے شعبوں کی طرف منتقل ہو رہا ہے، جو عالمی مالیات کا بنیادی ستون ہیں۔

پروگرامیبل ضمانت

اگر اس تبدیلی کی پہلی لہر کو اسٹیبل کرنسی کے ذریعے نقد انتقال کہا جائے تو، ضمانتوں کا منتقل ہونا مالیاتی نظام کے مرکزی لیوریج مکانیزم کی زیادہ بنیادی دوبارہ ساخت کو ظاہر کرتا ہے۔ جدید مالیاتی بازار本质上 ایک وسیع ضمانت نیٹ ورک ہے۔ صرف امریکہ کا ریپو مارکیٹ (جس میں سکورٹیز کا اجارہ داری ہوتا ہے) روزانہ 2 ٹریلین سے 4 ٹریلین امریکی ڈالر تک کے معاملات کرتا ہے۔ تاہم، یہ اہم بنیادی ڈھانچہ اب بھی روایتی بینکوں کے "منفصل سیٹلمنٹ ونڈوز" کے تحت پابند ہے۔

اس صورت میں، ضمانت صرف بینک کے کاروباری گھنٹوں کے دوران منتقل کی جا سکتی ہے، اور ڈسٹریبیوٹڈ کاسٹڈ کا مطلب ہے کہ ایک بینک کے پاس جو سیکورٹیز ہیں، انہیں فوراً دوسرے بینک کی مارجن ضروریات پوری کرنے کے لیے استعمال نہیں کیا جا سکتا۔ یہ تنازعات سرمایہ کو بند کر دیتے ہیں، جس کا موثر طریقے سے استعمال نہیں ہوتا اور حقیقی وقت کے مارکیٹ کے اتار چڑھاؤ کا جواب نہیں دیا جا سکتا۔

ٹوکنائزیشن مال کو ساکت، علاقائی طور پر محدود اثاثوں سے قابل پروگرام، اعلیٰ گردش کے آلے میں تبدیل کرتی ہے۔

امیریکی ٹریژری بانڈز اور دیگر حقیقی دنیا کے اثاثوں (RWA) کو آن چین ٹوکن میں تبدیل کرکے، ادارہ جات ان اثاثوں کو 24 گھنٹے منتقل کر سکتے ہیں اور ایٹومک سیٹلمنٹ کر سکتے ہیں۔ یہ بازار تیزی سے بڑھ رہا ہے؛ 1 اپریل 2026 تک، ٹوکنائزڈ RWA بازار کا حجم تقریباً 28 ارب ڈالر ہو چکا ہے، جس میں ٹوکنائزڈ امریکی ٹریژری بانڈز تقریباً نصف ہیں۔ یہ نمو بنیادی طور پر ادارہ جاتی پروڈکٹس جیسے بیلڈ کا BUIDL اور فرانکلن ڈینپٹن کا BENJI کی وجہ سے ہو رہی ہے، جو حاملین کو بنیادی حکومتی بانڈز سے 5 فیصد منافع حاصل کرنے کی اجازت دیتے ہیں، جبکہ ٹوکن خود بھی توانائی اور استعمال کے قابل رہتے ہیں۔

حقیقی نوآوری "ضمان کی کارکردگی" میں ہے۔

سنتی ریپو ٹریڈنگ میں، سرمایہ کاروں کو شدید کمی قبول کرنی پڑ سکتی ہے، یا سیکورٹیز کو انکلک کرنے اور ٹرسٹی کے درمیان منتقل کرنے کے لیے کئی دن کا انتظار کرنا پڑ سکتا ہے۔ اس کے برعکس، ٹوکنائزڈ ضمانت "قابل ترکیب" ہوتی ہے۔ ادارتی سرمایہ کار 100 ملین امریکی ڈالر کی BUIDL ٹوکن رکھ سکتے ہیں، اسے Aave جیسے پروٹوکول میں 95% لون ویلیو ریشیو (LTV) پر جمع کر سکتے ہیں، اور فوراً اسٹیبل کوائن قرض لے کر سرمایہ کاری کے مواقع کا فائدہ اٹھا سکتے ہیں۔ ضمانت ہمیشہ ڈیجیٹل ماحول میں موجود رہتی ہے۔ اس کے برعکس، یہ خودکار قیمت معلومات کے ذریعے مستقل طور پر دوبارہ قیمت لگائی جاتی ہے، اور کوئی بھی مزید ضمانت کا مطالبہ فوری خودکار لکویڈیشن سے نمٹا جاتا ہے۔

یہ تبدیلی “ٹریڈر کی معاشیات” کو “پروٹوکول کی معاشیات” کی طرف منتقل کر دے گی۔

سنتھیٹک ریپ مارکیٹ میں، بڑے ٹریڈنگ بینکس درمیانی کردار ادا کرتے ہیں اور ایک سود کی شرح پر قرض لے کر دوسری شرح پر قرض دے کر تقریباً 50 بیسس پوائنٹس کا فرق کماتے ہیں۔ جبکہ ٹوکنائزڈ ایکوسسٹم میں، ضمانت رکھنے والے DeFi قرض دینے والے مارکیٹ میں خود کو میچ کر سکتے ہیں، جہاں سافٹ ویئر درمیانی کردار ادا کرتا ہے اور پورا فرق حاصل کرتا ہے۔ حالانکہ بڑے پیمانے پر استعمال تک کئی سال دور ہے، لیکن یہ تبدیلی لاکھوں امریکی ڈالر کی سالانہ آمدنی کو روایتی ٹریڈرز سے پروٹوکول گورننس اور اثاثہ رکھنے والوں کے پاس منتقل کر سکتی ہے۔

نقد سے ضمانت تک کے تبدیلی کے پیمانے کو بہتر طور پر سمجھنے کے لیے، ہمیں ان تبدیلیوں کو ماضی میں چلانے والے ادارہ جاتی مکینزمز کا جائزہ لینا ہوگا۔ کئی دہائیوں تک، عالمی مالیاتی نظام نے “T+X” سیٹلمنٹ منطق کو اپنایا ہے، جہاں “T” ٹریڈ کو ظاہر کرتا ہے اور “X” دستی ریکنسلیشن اور بینکوں کے درمیان کلیرنگ سائکل کی وجہ سے ہونے والے دنوں کے تاخیر کو ظاہر کرتا ہے۔ روایتی ریپ مارکیٹ میں، یہ تاخیر سرمایہ پر ایک غیر مرئی ٹیک لگانے کے برابر ہے۔

جب ٹریڈر بینکس ریپ ٹریڈز کو فراہم کرتے ہیں، تو ضمانت کو ٹرัสٹی کے درمیان فزیکلی منتقل کیا جانا چاہیے، جس میں عام طور پر ضمانت کے ڈسکاؤنٹ اور ملکیت کی تصدیق کے لیے دستی مداخلت کی ضرورت ہوتی ہے۔ یہ سب سے بڑے ٹریڈر بینکس کے ارد گرد ایک “لیکویڈٹی موٹی” تشکیل دیتا ہے، جن کی طاقت نہ صرف ان کے مضبوط بیلنس شیٹس بلکہ ان کے انحصار کے لیے مخصوص سیٹلمنٹ سسٹمز پر ان کا کنٹرول بھی ہے۔

ٹوکنائزڈ ضمانت کے میکانزم نے ایٹومک سیٹلمنٹ کے ذریعے اس دیوار کو ختم کر دیا۔ ادارہ جاتی عمل کے مرحلہ وار قدموں میں، یہ تبدیلی درج ذیل طریقے سے ہوتی ہے:

ٹوکنائزیشن: امریکی ٹریژری بانڈ جیسے اعلیٰ معیار کے مائع اثاثوں (HQLA) کو ڈیجیٹل ویپر (مثلاً بیلکر کا BUIDL) میں منتقل کرنا، تاکہ وہ 24/7 قابل منتقل ٹوکن بن جائیں۔

فوری جمع: فنانس ٹیم ہفتہ کی رات 10 بجے ان ٹوکنائزڈ جامانوں کو قرضہ پروٹوکول یا ماسٹر برُوکر کو جمع کرا سکتی ہے، جس سے سوموار کی صبح کے ویئر ٹرانسفر کا انتظار نہیں کرنا پڑتا۔

ریل ٹائم ایسیسمنٹ: اسمارٹ کنٹریکٹس، مرکزیت کے شکل میں آرکیٹس کا استعمال کرتے ہوئے، مالیات کا بازار ایسیسمنٹ ہر کچھ سیکنڈ میں (نہ کہ روزانہ ایک بار) کرتے ہیں، جس سے قرض کی قیمت نسبت (LTV) میں نمایاں اضافہ ہوتا ہے، کیونکہ مستقل نگرانی ایسیسمنٹ کے "فلش کریش گیپ" کے خطرے کو کم کرتی ہے۔

آمدنی کی حفاظت: اہم بات یہ ہے کہ سرمایہ کار جب اپنے اثاثوں کو ضمانت کے طور پر استعمال کرتے ہیں، تو انہیں بنیادی سرکاری واجبات کی آمدنی حاصل ہوتی رہتی ہے، جس سے "آمدنی پر آمدنی" کا موقع پیدا ہوتا ہے، جو روایتی نظام میں استعمال کرنا مشکل ہے۔

کاروباری فنانس ٹیم یا اثاثہ مینیجرز کے لیے، یہ تبدیلی ان کے بے کار اثاثوں کی بنیادی دوبارہ قیمت گذاری ہے۔

روایتی ماڈل میں، مالیاتی مینیجر ایک ناچیز سود والی نقدی "بفر فنڈ" کا انتظام کرتا ہے تاکہ اچانک مارجن کال یا آپریشنل ضروریات کا مقابلہ کیا جا سکے۔ جبکہ ٹوکنائزڈ ضمانت کے ساتھ، یہ "بفر فنڈ" مکمل طور پر آمدنی والے گورنمنٹ بانڈز میں سرمایہ کاری کی جا سکتی ہے، کیونکہ مالکین جانتے ہیں کہ ان اثاثوں کو دنوں کے بجائے صرف کچھ سیکنڈز میں نقدینہ میں تبدیل کیا جا سکتا ہے۔ اس سے پہلے لمبے عرصے تک اثاثوں کو رکھنے کے دوران پیش آنے والی "نقدینہ ڈسکاؤنٹ" ختم ہو جاتی ہے۔

برائے بینکاری، اس کا اثر بھی گہرا ہے۔

بینکوں نے طویل عرصے تک ریپو مارکیٹ کے "فلوٹنگ ریٹ" اور میڈیٹری فرق سے منافع کماا ہے۔ جب گارنٹی قابل پروگرام بن جائیں اور خود کو میچ کرنے لگیں، تو یہ منافع کمانے کا طریقہ ختم ہو جائے گا۔ اسی لیے ادارہ جاتی "پائپ لائن سسٹم" (جیسے اینکریج کا ایٹلس نیٹ ورک یا جے پی مورگن کے اندر ٹوکنائزیشن کے اقدامات) کا ظہور انتہائی اہم ہے۔ یہ مالکانہ اداروں کی طرف سے پرانے نظام کے مقابلے سے پہلے نئے معلومات کے انفرادی علاقوں کو تعمیر کرنے کی کوشش ہیں۔ نقد سے گارنٹی تک کا تبدیل ہونا مالی نظام کو "منقطع واقعات" سے "مستقل بہاؤ" میں منتقل کرتا ہے، اور جو ادارے اپنے بینسالد کو اس نئی رفتار کے مطابق تبدیل نہیں کر پائیں گے، وہ اپنے سرمایہ کو زیادہ سٹیٹک (اور اس طرح زیادہ مہنگا) پائیں گے۔

ظاہری طور پر صرف سیٹلمنٹ کی رفتار میں اضافہ لگ رہا ہے، لیکن اصل میں پूंجی کے استعمال، جائزہ اور درمیانی طریقہ کار کو دوبارہ ترتیب دیا جا رہا ہے۔

استعمال کا S منحنی

اداروں کے بیلنس شیٹ کا منتقل ہونا ایک فوری عمل نہیں ہے، بلکہ ایک تدریجی طور پر جذب ہونے والا، جس کے بعد تیز ہونے والا عمل ہے۔ یہ “ویب 2.5” کے دور کی حقیقت ہے، جہاں بلاکچین ٹیکنالوجی موجودہ مالیاتی ڈھانچے میں ادغام ہو رہی ہے، نہ کہ اس کا تبادلہ کیا جا رہا ہے۔ ابھی، اداروں کی طرف سے بلاکچین ٹیکنالوجی کو اپنانا “بیلنس شیٹ کی رُجحان” کی وجہ سے محدود ہے، جس میں监管资本要求、风险委员会审批以及传统技术系统等因素都构成了显著的阻碍。例如,银行无法简单地通过切换开关来转移资产。它们必须维持严格的一级资本充足率,并确保任何存款转移到数字平台的行为都不会导致其贷款业务出现代价高昂的萎缩。

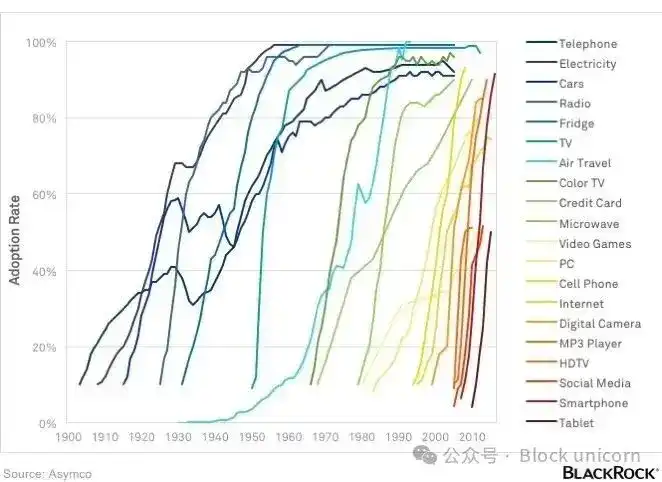

یہ رکاوٹیں ہونے کے باوجود، ڈیجیٹل اثاثوں کی بنیادی ڈھانچے کی اپنائی، کریڈٹ کارڈ اور انٹرنیٹ کے دہائیوں کے پھیلاؤ کی طرح، اچھی طرح سے مستند S منحنی کے مطابق ہو رہی ہے۔

2015 سے 2024 تک، بازار "تجرباتی مرحلہ" اور "نظامی عدم استحکام" کے دور میں تھا، جس میں ناپیدگی نے نمو کو روکا۔ آج، ہم "رقابتی دباؤ کے مرحلے" (2025–2026) میں داخل ہو چکے ہیں، جس کی خصوصیات نظامی شفافیت اور بنیادی ڈھانچے کی معیاریت ہیں۔ اس مرحلے میں، "آپ پہلا نہیں ہیں، لیکن آپ آخری بھی نہیں ہیں" ادارتی مالیاتی افسران کا مرکزی رجحان بن گیا ہے۔ جب زیادہ سے زیادہ بینکس اپنے مساویوں کو اسٹیبل کوائن سے متعلقہ ادائیگیوں یا ٹوکنائزڈ سرکاری قرضہ فنڈز میں شرکت دیکھتے ہیں، تو استعمال کا خطرہ کم ہو جائے گا۔

موجودہ مارکیٹ سائز تیزی سے مرکب فائدہ کی نمو کے لیے بنیاد رکھتی ہے۔ فائر بلاکس سالانہ 5 ٹریلین ڈالر سے زائد ڈیجیٹل اثاثوں کے منتقلی کو محفوظ کرتا ہے، اور اداراتی ٹوکنائزڈ اثاثوں کا مارکیٹ بھی تیزی سے بڑھ رہا ہے، جس کے نئے سسٹم کی "بنیادی ساخت" پیداواری سطح پر تیار ہو چکی ہے۔ اس بنیادی ڈھانچے کی معیاریت کی وجہ سے بینک مخصوص سسٹم دوبارہ ترقی دینے کے بجائے بالغ سسٹم پر بنایا جا سکتا ہے۔

2027 اور اس کے بعد کے لیے، اس منتقلی کو مزید تیز کرنے کے لیے کچھ "سیاستی لیور" موجود ہیں۔ اگر اسٹیبل کوائن جاری کنندگان کو فیڈرل ریزرو کے مرکزی اکاؤنٹ تک ب без رابطہ حاصل ہو جائے، یا اگر پیمنٹ اسٹیبل کوائن کے لیے GENIUS ایکٹ کی سود کی پابندیوں کو اتحاد کے "انعام" مکانزم کے ذریعے آسان کر دیا جائے، تو روایتی بینک کے بکس سے ڈیجیٹل کنٹینرز میں جمعانہ کی منتقلی کا رخ تیز ہو سکتا ہے۔

یہ سسٹم فیڈ بیک سائکل تشکیل دینے کے لیے تیار ہے: زیادہ اسٹیبل کوائن لیکویڈٹی زیادہ ڈی فائی (DeFi) ایپلیکیشنز (شاید اجازت یافتہ ایپلیکیشنز) کو متوجہ کرے گی، جس سے مزید ادارتی سرمایہ کشی ہوگی، اور آخرکار ایک دوبارہ تشکیل دیا گیا مالیاتی منظر قائم ہوگا جہاں "ٹریک کے لیے مقابلہ" ختم ہو جائے گا اور تمام توجہ صرف بیلنس شیٹ کے استراتجیک انتظام پر مرکوز ہو جائے گی۔

NIM کے فاتحین

بنیادی ڈھانچے کے مرحلے سے مالیاتی توازن کے مرحلے تک کا انتقال، "ڈیجیٹل اثاثوں" کی بحث کو ٹیکنالوجی کے کناروں سے عالمی مکرو اقتصادی مرکز تک منتقل کرتا ہے۔ سالوں تک صنعت کا خیال رہا کہ بہتر بنیادی ڈھانچہ بنانا ضروری طور پر بہتر نظام کا نتیجہ دے گا۔ لیکن اب ہم سمجھتے ہیں کہ بنیادی ڈھانچہ صرف دعوت نامہ ہے۔

صرف اس وقت جب سرمایہ خود منتقل ہو، تبدیلی حقیقی طور پر واقع ہوتی ہے۔ "بنیادی ڈھانچے کی جنگ" دراصل معیاری، ادارہ جاتی سطح کے مالی ادائیگی مرکز، ٹوکنائزڈ سرکاری قرضہ فنڈز اور فیڈرل ریگولیٹڈ اسٹیبل کرنسی فریم ورک کے ذریعے جیت چکی ہے۔ نئی جنگ (جو مستقبل کے دہے کے مالی منظر نامہ کو طے کرے گی) عالمی تحرک اور ضمانت کے بینک بیلنس شیٹ پر کنٹرول کے لیے لڑ رہی ہے۔

2027–2030 کے مستقبل میں، وہ کمپنیاں جو ان نئے "ڈیجیٹل کنٹینرز" کو سب سے زیادہ موثر طریقے سے مینیج کر سکیں گی، ان کو ساختی فائدہ حاصل ہوگا۔ جبکہ بچت کرنے والے 24/7 سیٹلمنٹ اور سٹیبل کوائن کے منافع کی بڑھتی ہوئی عملی اہمیت کو ترجیح دے رہے ہیں، ہم توقع کرتے ہیں کہ کمرشل بینکوں کا نیٹ انٹرسٹ مارجن (NIM) جاری رہے گا۔ بڑے کاروبار اور ادارہ جاتی سرمایہ کار اپنے مرکزی بچت اور فنڈ مینجمنٹ فنکشنز DeFi اور RWA مارکیٹس میں منتقل کر سکتے ہیں، جہاں پروٹوکولز کی شفافیت درمیانی طرفداروں کے اسپریڈ کو کم سے کم کرتی ہے۔ یہ روایتی بینکوں کا خاتمہ نہیں، بلکہ بینکوں کے اس دور کا خاتمہ ہے جب وہ ساکھ، غیر چیلنج کرنے والے، سستے سرمایہ کے اسٹور ہوتے تھے۔

اس نئی دور میں، فاتح وہ "ویب 2.5" مخلوط کمپنیاں ہوں گی، یا وہ ادارے جو اپنے آپ کو صرف قرض دینے والے نہیں، بلکہ قابل پروگرام لیکویڈٹی مینیجر سمجھتے ہیں۔ 2030 تک، جب اسٹیبل کوائن کے مارکیٹ کا سائز 2 ٹریلین ڈالر کے قریب پہنچ جائے گا، "کرپٹو کرنسی" اور "فائننس" کے درمیان کا فرق تقریباً ختم ہو جائے گا۔

پورا نظام ٹریک کی کارکردگی کو بالینس شیٹ کی استحکام میں مکمل طور پر ادماج کر دے گا۔ اس دوبارہ تنظیم شدہ منظر میں، مالی طاقت صرف سب سے زیادہ نوآوری والی ٹیکنالوجی کے مالکان کے پاس نہیں ہوگی، بلکہ اس کے پاس ہوگی جو عالمی تحریک اور ضمانت کے آخری ذخیرہ کے کنٹینر کو کنٹرول کرتے ہیں۔ میدان جنگ تیار ہو چکا ہے، اور اقتصادی منظر پہلی بار قابل تنازع بن چکا ہے۔

گزشتہ دہائی میں کرپٹو کرنسی کی ترقی کا مرکزی نقطہ ایسی بنیادی ڈھانچہ تعمیر کرنا تھا جس سے ادارے شرکت کر سکیں۔ آنے والی دہائی اس بات کا فیصلہ کرے گی کہ اداروں کے بیلنس شیٹ کہاں ختم ہوں گے۔

آج کا مواد یہیں ختم ہوتا ہے، اگلے مضمون میں ملیں گے۔