اسٹریٹجی کے 5 مئی کے کمائی کے کال پر، اسٹریٹجی کے سی ای او فونگ لی نے صاف طور پر کہا کہ “ہم بٹ کوائن فروخت کریں گے جب یہ کمپنی کے لیے فائدہ مند ہو،” جبکہ سیلر نے اضافہ کیا کہ اسٹریٹجی “شاید ایک ڈویڈنڈ فنڈ کرنے کے لیے کچھ بٹ کوائن فروخت کرے گی تاکہ مارکیٹ کو محفوظ بنایا جا سکے۔”

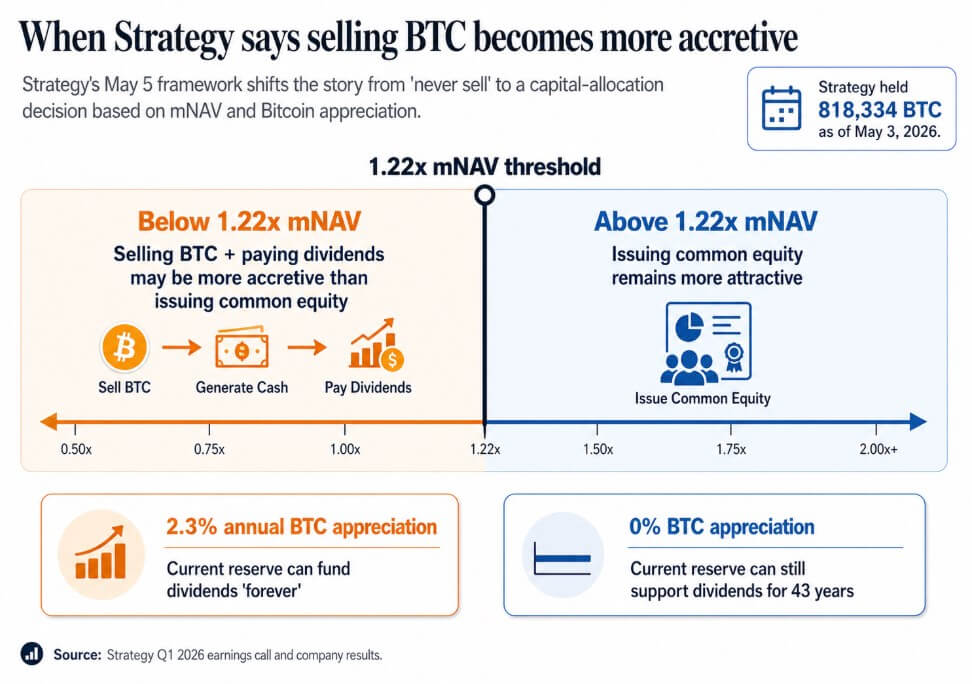

3 مئی تک، اسٹریٹجی کے پاس 818,334 BTC تھے، جو سال بھر میں 22% بڑھ گئے، جس کی بازاری قیمت 64.14 ارب ڈالر ہے۔

جو 5 مئی کے کال نے قائم کیا، وہ BTC کی فروخت کو کاروباری مالیاتی آلے کے طور پر عوامی طور پر مستند کرنا اور اب اس کے پیچھے موجود مقداری فریم ورک تھا

1.22x mNAV کے نیچے، مینجمنٹ نے کہا کہ BTC فروخت کرنا اور ڈویڈنڈ ادا کرنا عام شیئر جاری کرنے کے مقابلے میں زیادہ فائدہ مند ہو سکتا ہے۔ Saylor نے دلیل دی کہ اگر بٹ کوائن صرف سالانہ 2.3% بڑھے، تو اسٹریٹجی کا موجودہ ریزرو "ہمیشہ" ڈویڈنڈ فنڈ کر سکتا ہے، اور اگر بٹ کوائن صفر فائدہ پر بڑھے، تو ریزرو اب بھی 43 سال تک ڈویڈنڈ کا سہارا دے سکتا ہے۔

مطلقہ نعرہ ایک ماڈل کے لیے جگہ بنا جس میں وہ کمپنیاں جو اضافی ہونے پر خریدتی ہیں، اضافی ہونے پر ایکوٹی جاری کرتی ہیں، اضافی ہونے پر پریفرڈز جاری کرتی ہیں، اور اضافی ہونے پر BTC بیچتی ہیں، وہ لیوریجڈ خزانہ اور کریڈٹ ویہیکلز ہیں۔

سرمایہ کاروں نے اصل میں ان کمپنیوں کو Bitcoin کے متبادل کے طور پر ندرت اور ابدیت پر مبنی خریدا۔ 1.22x mNAV کی حد اور 2.3% کی بروک ایون ریٹ وہ زیادہ ایماندار اور زیادہ پیچیدہ وضاحت ہیں۔

جب بٹ کوائن مائعیت بن جائے

سیکوانس نے پہلے تिमاہی کی آمدنی میں 24.8% کی سالانہ کمی کی اطلاع دی، جو 6.1 ملین امریکی ڈالر پر ہوئی، اس کے ساتھ 50.5 ملین امریکی ڈالر کا آپریٹنگ نقصان۔ پہلی تِمَاهی میں بٹ کوائن کی فروخت سے 11.7 ملین امریکی ڈالر کا حقیقی خالص نقصان شamil تھا، جس کی آمدنی کا بنیادی طور پر تبدیلی قرضہ ادائیگی اور ایک ADS خریداری پروگرام کے لیے استعمال کیا گیا۔

31 مارچ تک، اس کے پاس 1,514 BTC تھے، جن میں سے 1,217 BTC $66.2 ملین قابل تبدیل قرض کے خلاف ضمانت کے طور پر استعمال ہو رہے تھے۔ 30 اپریل تک، اس کے پاس 1,114 BTC تھے، جن میں سے 817 BTC 1 جون تک واجب الادا $35.9 ملین قرض کے خلاف ضمانت کے طور پر استعمال ہو رہے تھے۔

یہ نومبر 2025 میں کی گئی اسی ترتیب پر ہے، جب سیکوئینس نے اپنے قابل تبدیل قرضے کا 50 فیصد ریڈیم کرنے کے لیے 970 BTC فروخت کیا، جس سے اس پرائمت $189 ملین سے گھٹ کر $94.5 ملین ہو گئی۔

دو ترائم کے دوران، جب آمدنی کم ہو جائے اور قرضہ ادا کرنے کا وقت آ جائے، تو بٹ کوائن عملی ترجمانی کے طور پر کام کرتا ہے۔ مقررہ ضمانت کی ساخت وہ بٹ کوائن متعین کرتی ہے جو کمپنی اپنے الزامات کے خلاف ضمانت کے طور پر نامی طور پر رکھتی ہے، کسی بھی فروخت کے فیصلے سے پہلے۔

سیکوانس استراتجی کے مختلف سائز پر کام کرتا ہے، اور اس کے خزانہ پوزیشن کے پیچھے ایک کمزور آپریٹنگ بزنس ہے۔ جب BTC کو فوری قرض کی ادائیگی کے لیے فنڈ کرنے کی ضرورت ہوتی ہے، تو انوینٹری منطق عمل میں آ جاتا ہے۔

MARA نے مارچ میں ایک ہی منطق کو بڑے پیمانے پر لاگو کیا، 15,133 BTC کو تقریباً 1.1 ارب ڈالر میں فروخت کیا اور منافع کا استعمال کنورٹبل نوٹس کی دوبارہ خریداری کے لیے کیا، جس سے باقی کنورٹبل قرضہ تقریباً 30 فیصد کم ہوا اور تقریباً 88.1 ملین ڈالر کی قیمت حاصل ہوئی۔

MARA نے اس حرکت کو قرضہ ساخت اور فنانسنگ کی شرائط کے تحت بیلنس شیٹ کی بہتری کے طور پر پیش کیا، اور یہ ثابت کیا کہ بٹ کوائن کی فروخت بٹ کوائن کے عقیدے سے مستقل طور پر الگ سرمایہ تخصیص کے فیصلوں کے طور پر آ سکتی ہے، اور خزانہ والی کمپنیوں کے لیے متعلقہ سوال یہ ہے کہ کن شرائط میں فروخت سب سے زیادہ منافع بخش حرکت بن جاتی ہے۔

| کمپنی | BTC ایکشن | فروخت / ملکیت کا سائز اثر | BTC کیوں استعمال کیا گیا | یہ کیا ظاہر کرتا ہے |

|---|---|---|---|---|

| حکمت عملی | عوامی طور پر معیاری شدہ ممکنہ BTC فروختیں | 3 مئی تک 818,334 BTC رکھے گئے | اگر شیئر جاری کرنے کے مقابلے میں زیادہ فائدہ مند ہو تو ڈویڈنڈ فنڈ کے لیے BTC فروخت کیا جا سکتا ہے | BTC اب صرف ایک ریزرو ایسٹ نہیں بلکہ کارپوریٹ فنانس ٹول کا حصہ بن چکا ہے |

| سیکوئینس | آپریٹنگ اور قرضے کے دباؤ کے تحت BTC فروخت کیا | مارچ 31 کو BTC کے مالکانہ اثاثے 1,514 سے گھٹ کر 30 اپریل کو 1,114 ہو گئے | قرض کی ادائیگی اور ADS خریداری | جب آمدنی کمزور ہو جائے اور قرضہ بالغ ہو جائے تو BTC مائع مالیت بن جاتا ہے |

| MARA | ذمہ داریوں کے انتظام کے لیے BTC فروخت کیا گیا | 15,133 BTC کو تقریباً 1.1 ارب ڈالر میں فروخت کیا گیا | قابل تبدیل نوٹس کی خریداری، قرضہ تقریباً 30 فیصد کم کریں | BTC کی فروخت صرف تشویش کے طور پر نہیں، بلکہ بیلنس شیٹ کے بہترین استعمال کے طور پر بھی سمجھی جا سکتی ہے |

جس تبدیلی کا فیصلہ کرتی ہے

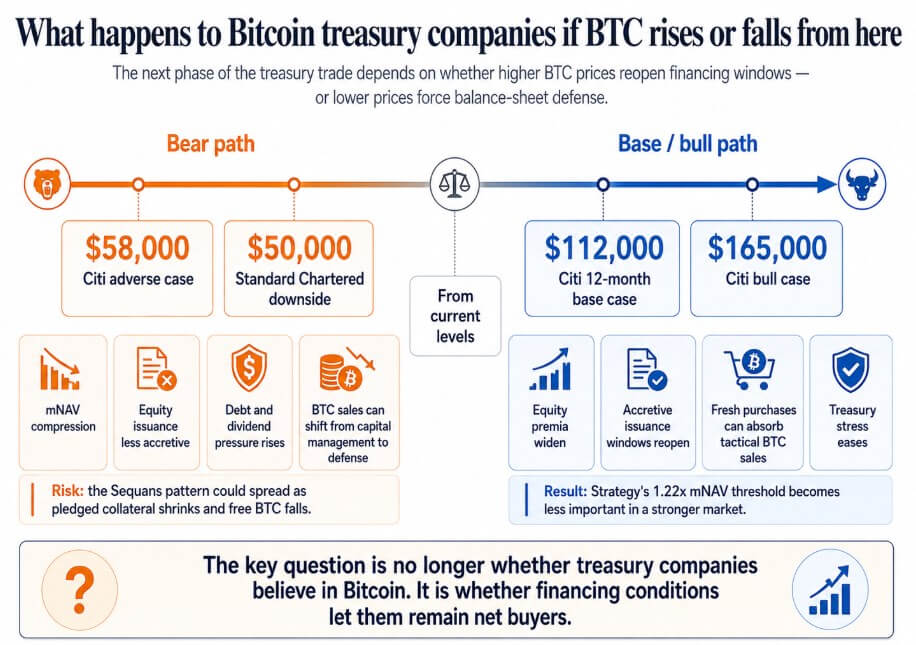

اگر بٹ کوائن سیٹی کے 12 ماہ کے بنیادی ہدف $112,000 یا اس کے بول کیس کے $165,000 کی طرف بحال ہو جائے، تو خزانہ کمپنیوں کے ایکوٹی پریمیا وسعت پاتے ہیں، فائدہ مند جاری کرنے کے مواقع دوبارہ کھل جاتے ہیں، اور بڑے نئے خریدار ٹیکنیکل BTC فروخت کو吸收 کر لیتے ہیں۔

اسٹریٹجی کا 1.22x mNAV حد معمولی تکنیکی تفصیل میں ضائع ہو جاتا ہے، اور سیکوئانس جیسی کمپنیاں جنہوں نے کمزور Bitcoin مارکیٹ کے ذریعے قرضے کی دباؤ کا سامنا کیا، اپنے فرائض پورے کر لیتی ہیں اور اگلے سائکل کی طرف بڑھتے ہوئے بلا روک ٹوک BTC رکھتی ہیں۔

اگر بٹ کوائن سیٹی کے $58,000 کے منفی سیناریو کی طرف بڑھے، جسے اسٹینڈرڈ چارٹرڈ نے $50,000 تک جانے کے امکانی راستے کے طور پر نشان زد کیا ہے، تو نیٹ ایسٹیمیٹڈ ویلیو کے قریب یا اس سے نیچے ٹریڈ ہونے والی کمپنیاں ٹریڈنگ کے قریب یا نیچے نیٹ ایسٹیمیٹڈ ویلیو کے قریب یا اس سے نیچے ٹریڈ ہونے والی کمپنیاں اکریٹوو ایکسیس کھو دیتی ہیں اور اس کے ساتھ ایکوٹی مارکیٹس تک رسائی ختم ہو جاتی ہے۔

اس صورتحال میں، ترجیحی تقسیم کے فرائض مرکب ہو جاتے ہیں، اور BTC کی فروخت سرمایہ کی انتظامیہ سے توازن کی حفاظت کی طرف منتقل ہو جاتی ہے۔

سیکوئانس پیٹرن کسی بھی خزانہ کمپنی تک پھیل سکتا ہے جو نازک آپریٹنگ آمدنی اور BTC کے ساتھ گارنٹی دی گئی قرض کو جوڑتی ہو، جہاں قرض کی ادائیگی کے لیے بٹ کوائن فروخت کرنا اور مضمون گارنٹی کے کم ہونے سے فری فلوٹ کا واحد دستیاب جواب بن جاتا ہے۔

اس نقطے پر، کاروباری بٹ کوائن کی خریداری کا تقاضا ایک ایسا چکر بن جاتا ہے جس میں قیمتوں میں کمی سے مزید فروخت کا رجحان پیدا ہوتا ہے، جس سے قیمتیں مزید نیچے جاتی ہیں۔

کاروباری بٹ کوائن خزانہ مستقل جمع کرنا کے وعدے پر منحصر تھا، جس سے ان کمپنیوں کو سرمایہ کاروں کے لیے بٹ کوائن کے طور پر سمجھا جانے لگا۔

جب فروخت کو ماڈل کے اندر ایک تسلیم شدہ ٹول کے طور پر لیا جاتا ہے، تو سرمایہ کاروں کو قرضوں کی میچیورٹیز، ضمانت کی ضروریات، تقسیم کے فرائض، اور mNAV حدود کو قیمت دینا ہوگا جہاں انتظامیہ فیصلہ کر سکتی ہے کہ فروخت کرنا شیئر جاری کرنے سے بہتر ہے۔

سیلر کی 2.3% کی قیمت بریک ایون اور 1.22x mNAV کی حد زیادہ ایماندار ہیں۔ بٹ کوائن خزانہ ٹریڈ کا اگلا مرحلہ بٹ کوائن کے عقیدے کے ساتھ ساتھ فنانسنگ کی شرائط سے بھی طے ہوگا۔

پوسٹ “کبھی نہیں بیچیں” بٹ کوائن خزانہ ٹریڈ سنجیدہ طور پر ٹوٹنا شروع ہو گیا ہے پہلے CryptoSlate پر ظاہر ہوئی۔