ماشینز اینڈ مانی

AididiaoJP، فورسائٹ نیوز

سب نے غلط سوال پوچھا ہے

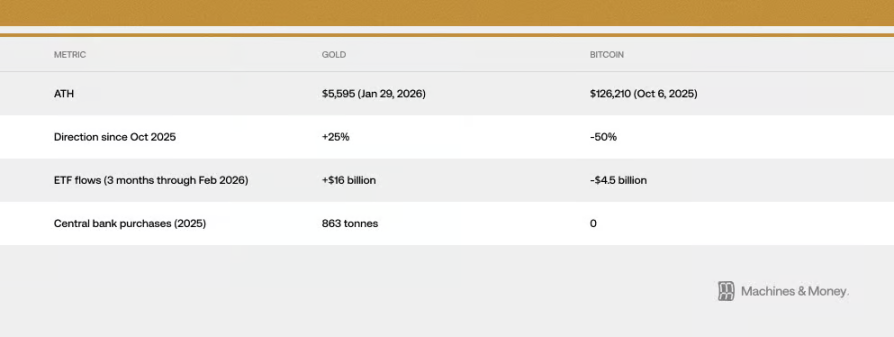

بٹ کوائن نے 6 اکتوبر 2025 کو 126,000 امریکی ڈالر کے تاریخی اعلیٰ نقطہ کے بعد اب تک 50 فیصد کی کمی دیکھی ہے۔

سونا 29 جنوری 2026 کو 5595 امریکی ڈالر کا تاریخی ریکارڈ بنایا۔

بٹ کوائن کے چوٹی تک پہنچنے کے بعد، سونا 25 فیصد سے زیادہ بڑھ گیا ہے، جبکہ بٹ کوائن کی قیمت آدھی ہو گئی ہے۔

2 فروری کو کرپٹو مارکیٹ کا "ڈر اور لالچ انڈیکس" تاریخی سطح پر 5 تک گر گیا، جو کووڈ-19 وبا اور FTX ایکسچینج کےCollapse کے دوران سے بھی زیادہ شدید تھا، اس کے بعد یہ صرف کچھ گیارہ اور بارہ کے درمیان بحال ہوا۔

کرپٹو کامیونٹی میں تجزیہ کار دوبارہ قدیم بحث شروع کر چکے ہیں: کیا بٹ کوائن حقیقی میں ڈیجیٹل سونا ہے؟

لیکن یہ سوال خود میں غلط ہے، کیونکہ یہ فرض کرتا ہے کہ بٹ کوائن کی شناخت ثابت اور مستقل ہے۔ حقیقت میں، مختلف میکرو مالیاتی ماحول میں بٹ کوائن کے رویے میں کئی بار واضح تبدیلیاں آئی ہیں۔ 2017 میں یہ سونے کے ساتھ چلا، 2021 میں ٹیکنالوجی اسٹاکس کے ساتھ، اور 2024 کے آخر سے اب تک، یہ سافٹ ویئر اسٹاکس کے ساتھ مضبوطی سے جڑا ہوا ہے۔

اینوسٹمنٹ فرموں کے لیے زیادہ عملی سوال یہ ہے کہ موجودہ لیکویڈٹی کے ماحول میں بٹ کوائن کے موڑ کو کون سے عوامل ہدایت کر رہے ہیں؟

2026ء کے فروری تک کے ثبوت کے مطابق، جواب یہ ہے کہ بٹ کوائن کی موجودہ کارکردگی ایک اعلیٰ تناوب والے سافٹ ویئر اسٹاک کی طرح ہے۔ اس بات کے لیے کہ یہ ظاہری ظاہری پیکٹ ہے کہ دونوں ایک جیسے میکرو مالیاتی عوامل کے حساس ہیں، یا بٹ کوائن کا سرمایہ کاری پورٹ فولیو میں کردار مستقل طور پر دوبارہ تعریف کر دیا گیا ہے، اس کا تعین وقت کے ساتھ ہوگا، لیکن ڈیٹا اب بڑھتے ہوئے نظر آ رہا ہے۔

یہ متعلقہ کتنی مضبوط ہے؟ کتنی دیر تک جاری رہی؟

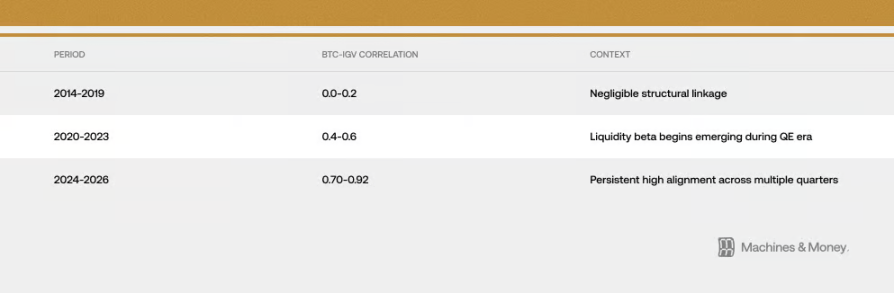

بٹ کوائن اور IGV (ایک سافٹ ویئر شیئرز کا ٹریک کرنے والا ETF) کے درمیان تعلق، تین مختلف عرصوں میں لگاتار مضبوط ہوتا گیا:

2026 کے فروری کے آخر تک، ان کا 30 دن کا رولنگ کریلیشن کوئیفیشینت تقریباً 0.73 تک پہنچ چکا ہے۔ اہم بات یہ ہے کہ 0.5 سے زیادہ اس اعلیٰ متعلقہ رجحان کو 18 ماہ سے زیادہ عرصہ تک برقرار رکھا گیا ہے۔ یہ عرصہ، جو عام طور پر صرف 3-6 ماہ تک جاری رہنے والے مختصر مدتی انداز کے تبدیلی سے واضح طور پر زیادہ ہے، لیکن اسے مکمل مارکیٹ سائکل (4-7 سال) کے دوران مستقل تبدیلی کے طور پر ثابت کرنے کے لیے کافی نہیں ہے۔

حالیہ گراؤنڈ نے ان کے درمیان تعلق کو زیادہ واضح کر دیا۔ 2026 کے فروری کے آخر تک، IGV اس سال تقریباً 23 فیصد گر چکا ہے، جبکہ بٹ کوائن بھی 19-20 فیصد گر چکا ہے۔ IGV، جو سافٹ ویئر اسٹاکس کا ایک ETF ہے، 2008 کے مالی بحران کے بعد سب سے بدترین ترین تین ماہ گزار رہا ہے۔ حالیہ ایک ماہ اور تین ماہ کے دوران، بٹ کوائن اور IGV کی رفتار تقریباً ایک جیسی رہی، جس سے ظاہر ہوتا ہے کہ ان کے اضافے یا کمی کا تناسب بہت قریب ہے۔ گراؤنڈ کے دوران، بٹ کوائن کی لہر داری تقریباً سافٹ ویئر اسٹاکس کی 1.1 سے 1.3 گنا ہے، جو بہت سے لوگوں کے خیال کے مطابق 2 سے 3 گنا سے کم ہے۔

ایک بات قابلِ توجہ ہے: جب بازار میں بے ثباتی ہو، تو چاہے اثاثوں کے درمیان کوئی اصلی تعلق ہو یا نہ ہو، مختصر مدت کی مطابقت اکثر بڑھ جاتی ہے کیونکہ سب کا جوکھم برداشت کرنے کا جذبہ ایک ساتھ کم ہو جاتا ہے۔ لیکن اس بار اتنی زیادہ ہم آہنگی 18 ماہ سے زیادہ دور تک جاری رہی ہے، جس سے ظاہر ہوتا ہے کہ اس کے پیچھے تصادفی لہروں سے زیادہ اصلی کچھ ہے۔ تاہم، یہ خود یہ ثابت نہیں کرتا کہ کون کسے متاثر کر رہا ہے، اور نہ ہی یہ کہ یہ تعلق ہمیشہ برقرار رہے گا۔

2025: "ہیج آسٹ" کے طور پر اپنی پہچان کا بڑا امتحان

اگر کوئی سال یہ جانچنے کے لیے مناسب ہو سکتا ہے کہ بٹ کوائن سچ میں مالیاتی کمی کے خطرے کا ہیج ہے، تو وہ سال 2025 ہے۔ اس سال فiscal expansion تیز ہو رہی تھی، ڈالر کمزور ہو رہا تھا، علاقائی سیاسی خطرات بڑھ رہے تھے، انفلیشن نیچے نہیں آ رہا تھا، اور مارکیٹ میں فیڈ کے شرح سود کم کرنے کی توقعیں بھی مضبوط ہوتی جا رہی تھیں۔

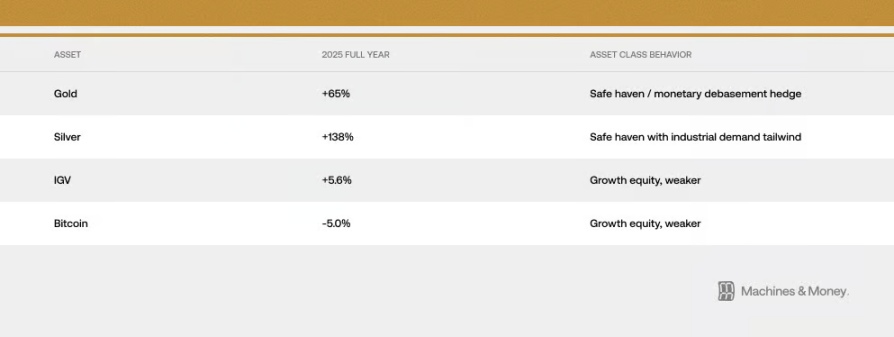

یہ بالکل وہ ماحول ہونا چاہیے جہاں بٹ کوائن اپنی "ڈیجیٹل گولڈ" کی خصوصیت کو ظاہر کرے۔ لیکن اکتوبر 2025 کے بعد سے جو ہوا، اس نے الگ جواب دیا: سونا 4400 امریکی ڈالر سے بڑھ کر 5595 امریکی ڈالر کے تاریخی سطح تک پہنچ گیا، جبکہ بٹ کوائن 126,000 امریکی ڈالر سے گھٹ کر 60,000 امریکی ڈالر سے زیادہ نہیں رہا۔ دونوں چیزوں کو ایک جیسی "سالانہ مہنگائی کے خلاف تحفظ" کی فراہمی کے لیے متعین کیا گیا تھا، لیکن جب ان کے لیے یہ خصوصیت سب سے زیادہ مناسب تھی، تو دونوں نے بالکل الگ راستے اختیار کیے۔ نتیجہ یہ ہوا کہ:

29 جنوری 2026 کو سونا 5,595 امریکی ڈالر کے تاریخی اعلیٰ سطح تک پہنچ گیا۔ 2025 میں مختلف ملکوں کے مرکزی بینکوں نے 863 ٹن سونا خریدا، جو تین سالوں کی لگاتار بڑی خریداری کا تیسرا سال ہے۔ لیکن کسی بھی مرکزی بینک نے بٹ کوائن نہیں خریدا۔

"ڈیجیٹل گولڈ" کے دعوے کے خلاف سب سے طاقتور جواب یہ ہے کہ جب بڑے ادارے اور سرکاری فنڈز کو بٹ کوائن کے ذریعے محفوظ رہنے کی ضرورت ہوتی ہے، تو وہ تین سے ایک کے نسبت سے زیادہ فنڈز سونے میں لگاتے ہیں۔

یہ بالکل بھی اس بات کا مطلب نہیں کہ مستقبل میں بٹ کوائن کبھی بھی محفوظ سرمایہ کاری کا ذریعہ نہیں بن سکتا۔ صرف اس بات کا مطلب ہے کہ موجودہ وقت پر، موجودہ سرمایہ کاروں کی ساخت، بازار کی حالت اور مائعات کے ماحول کے تحت، یہ ابھی ممکن نہیں ہے۔ 2025 میں، بٹ کوائن اور سافٹ ویئر اسٹاک دونوں نے صرف معمولی ایک رقمی رپورٹس دیں، جبکہ روایتی سخت اثاثوں نے حیرت انگیز کارکردگی دکھائی۔ اس بڑے ٹیسٹ میں، بٹ کوائن اور ٹیکنالوجی گروتھ اسٹاکس نے انتہائی مماثل رویہ ظاہر کیا، جو "دونوں ایک دوسرے کے قریب آ رہے ہیں" کے خیال کا ایک سب سے مضبوط ثبوت ہے۔

یہ کیوں ہو رہا ہے؟ تین ساختی وجوہات

انسٹیٹیوشنل فنڈز کا طریقہ کار بدل گیا ہے

بٹ کوائن ETF کے ظہور نے اس کے اداراتی سطح پر ٹریڈنگ کے طریقے کو بنیادی طور پر تبدیل کر دیا ہے۔

نتیجہ یہ ہوا کہ اب بٹ کوائن اور سافٹ ویئر اسٹاکس کو ایک ہی سرمایہ کاری فیصلہ سازی کے فریم ورک میں رکھ دیا گیا ہے۔ ریسک مینجمنٹ سسٹم ان دونوں کے ساتھ ایک جیسا سلوک کرتا ہے، اور جب پورٹ فولیو کو ترتیب دینے کی ضرورت ہوتی ہے، تو ادارے اسی وقت دونوں قسم کے اثاثوں کو خریدتے اور فروخت کرتے ہیں، اور ان کی کارکردگی کا جائزہ بھی اکثر ٹیکنالوجی اسٹاکس کے ایک ہی سبد میں لیا جاتا ہے۔ جب ایک متعدد اثاثوں پر مشتمل فنڈ کو لگتا ہے کہ گروتھ اسٹاکس کا خطرہ زیادہ ہے اور انہیں کم کرنا ضروری ہے، تو وہ اپنے سافٹ ویئر اسٹاکس اور بٹ کوائن دونوں کو ایک ہی لین دین میں فروخت کر دیتا ہے۔

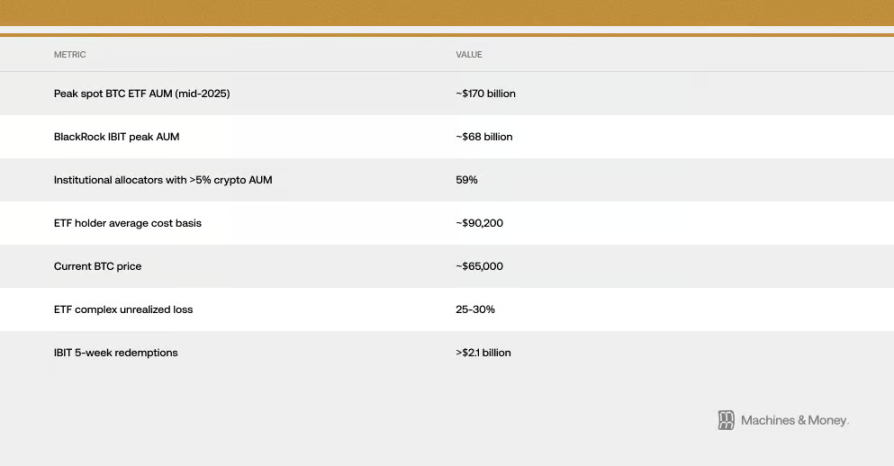

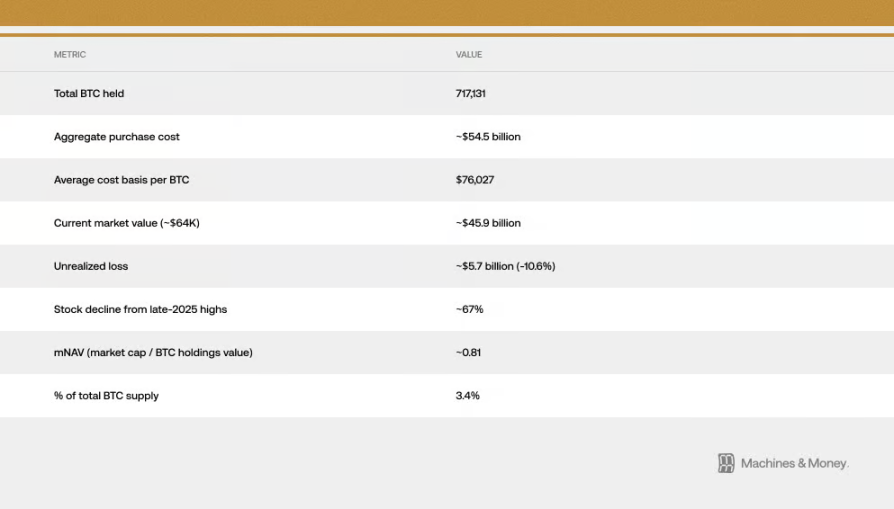

یہ ایک خود تقویتی حلقوں کو تشکیل دیتا ہے: کیونکہ ادارہ جات اسے ٹیکنالوجی اسٹاک کی قسم میں درج کرتے ہیں، اس کی سرمایہ کی حرکت بھی ٹیکنالوجی اسٹاکس کے ساتھ مطابقت رکھتی ہے؛ اور یہ مطابقت براہ راست ادارہ جات کے اس کے ٹیکنالوجی اسٹاک کے طور پر درج کرنے کے فیصلے کو مزید مضبوط بناتی ہے۔ تخمینہ کے مطابق، امریکہ کے سپاٹ بٹ کوائن ETF حاملین کا اوسط اخراج 90,000 ڈالر کے قریب ہے، جس کا مطلب ہے کہ جب قیمت 64,000 ڈالر کے قریب گر گئی، تو ETF میں موجود تمام ادارہ جاتی سرمایہ 25 فیصد سے 30 فیصد تک نقصان میں ہو گئے۔ یہ اخراج کا فرق اہم ہے، کیونکہ یہ اس بات کو تبدیل کر دیتا ہے کہ جو ادارہ جات لمبے عرصے تک رکھنے کا ارادہ رکھتے تھے، وہ اب مستقل فروخت کا باعث بن گئے۔ وہ لوگ جو سمجھتے تھے کہ ETF خریدنے سے ان کا خطرہ تقسیم ہو جائے گا یا ان کا تحفظ ہو جائے گا، وہ اب دیکھ رہے ہیں کہ سونے کا ETF بڑھ رہا ہے، جبکہ ان کا ETF لگاتار نقصان میں ہے۔ 2026ء کے آغاز سے، ہم نے لگاتار دیکھا ہے کہ جب ETF کو واپس لیا جاتا ہے تو بٹ کوائن کی قیمت میں گرنے کا سلسلہ شروع ہو جاتا ہے، اور سرمایہ نکالنے کا دور ETF کے لانچ ہونے کے بعد سب سے لمبا رہا ہے۔ صرف بیلکور کا IBIT فنڈ، پچھلے پانچ ہفتوں میں 21 بلین ڈالر سے زائد نکال چکا ہے۔

ان کا میکرو ماحول کے لیے "حساسیت کا نقطہ" ایک جیسا ہے

بٹ کوائن اور سافٹ ویئر شیئرز، ایک جیسی میکرو معاشی معلومات کے حساس ہیں: حقیقی شرح سود میں تبدیلی، بازار میں پیسہ زیادہ ہے یا کم (M2)، فیڈ کی طرف سے پیسہ چھاپا جا رہا ہے یا واپس لیا جا رہا ہے، ڈالر مضبوط ہے یا کمزور، اور پورے بازار کا خطرہ کا جذبہ (جسے VIX خوف کا اندیکس اور کریڈٹ اسپریڈ دیکھ کر سمجھا جا سکتا ہے)۔ دونوں ایسے "طویل مدتی" اثاثے ہیں جو سود کے لحاظ سے حساس ہیں۔ جب حقیقی شرح سود کم ہوتی ہے، تو وہ بڑھتے ہیں؛ جب حقیقی شرح سود بڑھتی ہے، تو وہ گرتے ہیں۔ جب بازار میں پیسہ زیادہ ہوتا ہے، تو دونوں فائدہ اٹھاتے ہیں؛ جب پیسہ تنگ ہوتا ہے، تو دونوں مشکل میں پڑ جاتے ہیں۔

ایک اہم سوال یہ ہے کہ بٹ کوائن صرف سافٹ ویئر اسٹاکس کے ساتھ ہی تعلق رکھتا ہے، یا تمام لیکویڈیٹی کے حساس گروتھ ایسٹس کے ساتھ؟ ثبوت دوسرے کی تائید کرتے ہیں۔ بٹ کوائن کی قیمت میں اضافہ یا کمی اس لیے نہیں ہوتی کہ سافٹ ویئر کمپنیوں کا منافع بڑھا یا گھٹا، بلکہ اس لیے ہوتی ہے کہ وہی تنگ مالیاتی ماحول جس نے سافٹ ویئر اسٹاکس کی قیمتیں کم کر دیں، اس نے اسپیکولیٹو اثاثوں سے پیسہ بھی نکال دیا۔ یہ مطابقت ان کے اصل میں ایک جیسے ہونے کی نہیں، بلکہ مالیاتی ماحول کے لحاظ سے ان کی مشترکہ "حساسیت" کو ظاہر کرتی ہے۔

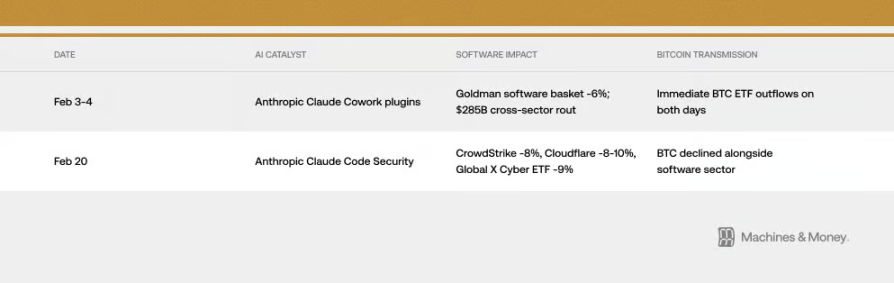

تاہم، کبھی کبھی یہ منتقلی کا طریقہ حیرت انگیز طور پر براہ راست ہوتا ہے۔ فروری 2026 میں، دو ایسے AI مصنوعات جو بٹ کوائن سے بالکل بے ربط تھے، ان کی اشاعت نے بٹ کوائن کی قیمت کو متاثر کر دیا۔ کیسے؟ وہ بالکل اوپر بیان کیے گئے "ادارہ جاتی نالی" کے ذریعے۔ یہی حقیقی دنیا میں متعلقہ ہونے کا اظہار ہے۔

VIX خوف کا اندیکیٹر بھی اس بات کی وضاحت کرتا ہے۔ جب VIX انفلیشن ڈیٹا کی وجہ سے تیزی سے بڑھتا ہے، تو بٹ کوائن اور سافٹ ویئر شیئرز دونوں گرتے ہیں۔ لیکن جب VIX کم سطح سے نیچے آتا ہے، تو دونوں اس کا زیادہ فائدہ نہیں اٹھاتے۔ یہ بالکل اعلیٰ تبدیلی والی ترقیاتی شیئرز کی خصوصیات کے مطابق ہے، محفوظ رقم کی طرح نہیں۔

اس فرق کو سمجھنا اہم ہے۔ اگر متعلقہ ہونے کا صرف اس لیے سبب ہے کہ وہ ایک جیسے میکرو مالیاتی عوامل کے حساس ہیں، تو جب میکرو ماحول بدل جائے گا، تو بٹ کوائن کے ساتھ کوئی بڑی بات نہ ہونے کے باوجود یہ سافٹ ویئر شیئرز سے الگ ہو سکتا ہے۔ اس کے پہلے بھی مثالیں ہیں: بٹ کوائن 2017 میں سونے کے ساتھ مطابقت رکھتا تھا، اور 2021 میں ٹیکنالوجی شیئرز کے ساتھ، لیکن دونوں صورتوں میں میکرو ماحول کے تبدیل ہونے کے بعد یہ مطابقت ختم ہو گئی۔

مائیکرو اسٹریٹجی کا "امپلیفائر" اثر

سٹریٹجی (جو پہلے مائیکرو سٹریٹجی تھا) دنیا کی سب سے زیادہ بٹ کوائن رکھنے والی عوامی کمپنی ہے، اور ناسداک اسٹاک ایکسچینج میں، اسے سافٹ ویئر / ٹیکنالوجی کمپنی کے طور پر درج کیا گیا ہے۔ اس سے سافٹ ویئر سیکٹر کے رجحان اور بٹ کوائن کے "لوگوں کے دل میں جگہ" کے درمیان ایک براہ راست، مکینیکل تعلق قائم ہوتا ہے۔

یہ دورہ دو طرفہ ہے۔ اگر سافٹ ویئر سیکٹر کمزور ہو جائے، تو Strategy کے شیئرز کی قیمت گر جائے گی۔ Strategy کے شیئرز کی قیمت میں کمی، بازار میں بٹ کوائن کے حوالے سے مزید مایوسی پیدا کرے گی اور کچھ عملی فروخت کا دباؤ بھی پیدا کر سکتی ہے۔ جب بازار گر رہا ہو، تو یہ دورہ بٹ کوائن اور سافٹ ویئر انڈیکس کے درمیان تعلق کو مزید مضبوط بناتا ہے۔ Strategy کے شیئرز کی قیمت 2025 کے آخر کے اعلیٰ نقطے سے تقریباً 67% گر چکی ہے، جو سافٹ ویئر اسٹاک ETF اور بٹ کوائن خود کے نقصان سے بھی زیادہ ہے۔ اب، اس کمپنی کا مارکیٹ ویلیو اس کے پاس موجود بٹ کوائن کی قیمت سے بھی کم ہو چکا ہے، جس سے یہ معلوم ہوتا ہے کہ اسے ڈسکاؤنٹ پر ٹریڈ کیا جا رہا ہے۔ یہ ظاہر کرتا ہے کہ بٹ کوائن اور سافٹ ویئر اسٹاکس کی متعلقہ رفتار کے علاوہ، اس کمپنی کا اپنا اضافی اثر بھی موجود ہے۔

جنوری 2026 میں، MSCI انڈیکس کمپنی نے ایسی کمپنیوں کو کچھ انڈیکسز سے باہر کرنے پر غور کیا جو 50 فیصد سے زیادہ ڈیجیٹل اثاثوں کے مالک ہیں۔ اگر ایسا کیا گیا، تو اس سے بڑی مقدار میں پیسہ فوری طور پر فروخت ہونے کا خطرہ ہوگا۔ یہ بات اس بات کو واضح کرتی ہے کہ جیسے Strategy جیسی کمپنیاں جو بڑی مقدار میں بٹ کوائن رکھتی ہیں، روایتی مالیاتی اصولوں کے تحت کتنی آسانی سے متاثر ہو سکتی ہیں۔ حالانکہ MSCI نے آخرکار اسے عارضی طور پر نہیں کیا، لیکن مستقبل میں اس پر دوبارہ بحث ہونے کا امکان ہے، اس لئے یہ خطرہ مستقل طور پر موجود ہے۔

مستقبل کو کیسے دیکھیں؟ تین ممکنہ فریم ورک

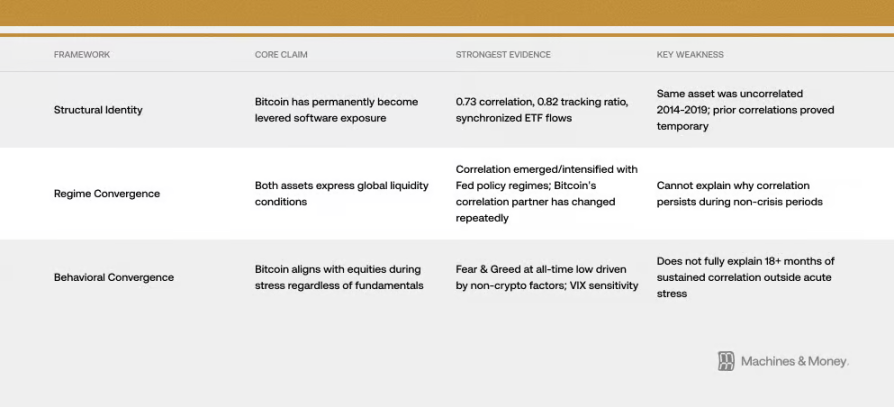

فریم ورک ایک: بٹ کوائن اب لیوریجڈ سافٹ ویئر اسٹاک بن چکا ہے (پہچان بدل چکی ہے)

یہ نقطہ نظر یہ ہے کہ بٹ کوائن کو مستقل طور پر دوبارہ تعریف کر دیا گیا ہے۔ اس کا ثبوت اوپر بیان کردہ چیزوں میں ہے: سافٹ ویئر اسٹاکس کے ساتھ 0.73 کی متعلقہ ڈگری، تقریباً ایک جیسے حرکت کے رجحانات، ایک جیسے ETF فنڈ فلو، اور مشترکہ ادارتی سرمایہ کار۔ اس فریم ورک میں، ETF دور نے بٹ کوائن کو ٹیکنالوجی اسٹاکس کے پورٹ فولیو میں شامل کر دیا ہے اور اس کے خطرے کے خصوصیات کو مستقل طور پر تبدیل کر دیا ہے۔ یہ متعلقہ ڈگری مارکیٹ سائکل کے مطابق بھی جاری رہے گی۔

اس نقطہ نظر کی پریشانی یہ ہے کہ تاریخ اس کی حمایت نہیں کرتی۔ بٹ کوائن خود میں کوئی تبدیلی نہیں آئی، لیکن 2014 سے 2019 کے درمیان، اس کا سافٹ ویئر اسٹاکس کے ساتھ تعلق تقریباً صفر تھا۔ پہلے بھی ایسے مواقع آئے ہیں جب بٹ کوائن دوسری چیزوں (جیسے 2017-2018 کے الٹرنیٹو ٹیک کرینسیز، 2021-2022 کے ناسداک) کے ساتھ زبردست طور پر متعلق تھا، لیکن آخرکار ثابت ہوا کہ یہ عارضی تھا۔ اسے مستقل ثابت کرنے کے لیے، کم از کم یہ دیکھنا ہوگا کہ کیا یہ ایک مکمل سود بڑھانے اور کم کرنے کے دور سے گزرتا ہے، لیکن ابھی اس وقت تک نہیں پہنچا گیا۔

فریم ورک دو: یہ دونوں صرف "بازار میں پیسہ ہے یا نہیں" کا اظہار ہیں (دورانیے کا ہم آہنگی)

یہ وضاحت زیادہ آسان ہے۔ بٹ کوائن اور سافٹ ویئر اسٹاک دونوں ایسے "طویل مدتی" اثاثے ہیں جو سيالیت کے لیے بہت حساس ہیں، اور صرف اس ماحول میں کہ اب سب کچھ پیسے کی کمی کا شکار ہے، ان کا رفتار ایک جیسا ہو گیا ہے۔ یہ ہم آہنگی 2020 میں بڑے پیمانے پر پانی ڈالنے کے دوران شروع ہوئی، 2022 میں جب پانی کم ہونا شروع ہوا تو زیادہ تیز ہو گئی، اور اب تک، جب تک سیالیت کی کمی جاری ہے، یہ جاری رہی ہے۔

اس فریم ورک کے مطابق، جب اگلی ڈیلیوشن سائکل شروع ہو جائے (فیڈ دوبارہ پانی ڈالنا شروع کر دے)، تو یہ ہم آہنگی توڑ سکتی ہے۔ تاریخی طور پر، جب فیڈ کی پالیسی میں تبدیلی آتی ہے، تو بٹ کوائن عام طور پر سافٹ ویئر اسٹاکس سے ایک یا دو ماہ پہلے اپنی حرکت شروع کر دیتا ہے۔ علاوہ ازیں، بٹ کوائن کے خود میں "ہالفنگ" کے باعث فراہمی میں تبدیلی آتی ہے (تاریخی تجربات سے پتہ چلتا ہے کہ ہالفنگ کے 12 سے 18 ماہ بعد عام طور پر مارکیٹ میں اچھا رجحان آتا ہے)، جس کی وجہ سے 2026 کے آخر تک بٹ کوائن سافٹ ویئر اسٹاکس سے بالکل الگ، خود مختار رجحان اپنانے لگ سکتا ہے۔

فریم ورک تین: جب مارکیٹ پر دباؤ ہوتا ہے، تو بٹ کوائن اسٹاک کے ساتھ "گروپ بناتا" ہے (رویے میں مطابقت)

بٹ کوائن بنیادی طور پر ایک اعلیٰ تنازعہ والی جوکھم بھری سرمایہ کاری ہے، جب بازار میں خوف کی وجہ سے گراؤنڈ ہوتا ہے، تو چاہے اس کی اصل قسم کچھ بھی ہو، وہ اسٹاک کی طرح ہی پرفارم کرتا ہے۔ اس وقت، "بچاؤ" یا "خطرہ اٹھانا" کا جذبہ سب کچھ پر غالب ہوتا ہے۔ جب VIX خوف کا اندیکیٹر تیزی سے بڑھتا ہے، تو دونوں ایک ساتھ گرتے ہیں۔ کبھی کبھی، کچھ بڑے نרטیو (جیسے لوگوں کا خوف ہونا کہ AI کا انقلاب بہت سے ٹیکنالوجی کمپنیوں کو بے قدر بنائے گا) بھی سافٹ ویئر کی قیمتوں اور مارکیٹ کے خطرہ جذبے دونوں کو متاثر کرتے ہیں، جس سے وہ مزید مطابقت رکھنے لگتے ہیں۔ فروری 6، 2024 کو، مالیاتی خوف اور لالچ کا انڈیکس تاریخ کے سب سے کم سطح پر گرا، لیکن یہ اس لئے نہیں تھا کہ کرپٹو دنیا میں کوئی بڑا واقعہ پیش آیا، بلکہ اس لئے تھا کہ پورے گروتھ اسٹائل کے اثاثے فروخت کئے جا رہے تھے، جس کا سبب ماکرو اور ٹیکنالوجی سیکٹر کے خوف تھے۔ بٹ کوائن کی تاریخ میں سب سے مایوس کن جذبات، بالکل وہی وجوہات تھیں جو سافٹ ویئر شیئرز کو متاثر کرتی ہیں۔

موجودہ شواہد سب سے زیادہ "فریم ورک دو" (دہرائی جانے والی ایکٹیویٹی) کو تائید کرتے ہیں، لیکن "فریم ورک ایک" میں بیان کیے گئے میکنزمز (خاص طور پر ادارتی فنڈز کے طریقہ کار) بھی اس ایکٹیویٹی کو موجودہ ماحول میں لمبے عرصے تک جاری رکھنے میں مدد کر رہے ہیں۔

مستقبل کیا ہوگا؟ کچھ ممکنہ منظر نامے

سچ تو یہ ہے کہ ابھی ہم نہیں جانتے کہ کون سا سیناریو ضرور پیش آئے گا۔ لیکن ہم تمام ممکنہ صورتحال کو سمجھ سکتے ہیں، اور پھر مستقبل میں وہ سگنلز دیکھ سکتے ہیں جو ہمیں کچھ اختیارات کو خارج کرنے میں مدد کریں۔

سناریو ایک: متعلقہ رابطہ جاری رہتا ہے (یہ بنیادی صورتحال ہے)۔ اگر 2026 میں مارکیٹ کی لیکویڈیٹی کم رہی، تو بٹ کوائن مسلسل ایک اعلیٰ اتار چڑھاؤ والی نمو کے شیئر کی طرح کام کرتا رہے گا اور سافٹ ویئر اسٹاک ETF کے ساتھ 0.5 سے 0.8 کے درمیان اعلیٰ متعلقہ رابطہ برقرار رکھے گا۔ اس کے بارے میں یہ سوال کہ یہ بالکل کیا ہے، اب بھی جواب کے منتظر ہے۔ جب تک فیڈ کی پالیسی، ادارتی پوزیشن، یا بٹ کوائن خود میں کوئی بڑا تبدیلی نہ ہو، یہی زیادہ تر امکان ہے۔

حالت دو: الگ الگ راستے۔ اگر فیڈ نے پانی چھوڑنا شروع کر دیا، 2024 کے "ہالفنگ" کے بعد کے اثرات کے ساتھ، اور مارکیٹ کی AI کے تباہ کن اثرات کے بارے میں فکر کم ہو گئی، تو بٹ کوائن 2026 کے دوسرے نصف میں سافٹ ویئر اسٹاکس کو واضح طور پر پیچھے چھوڑ سکتا ہے۔ ان دونوں کے درمیان متعلقہ 0.3 سے 0.5 تک کم ہو جائے گی۔ اگر ایسا ہوتا ہے، تو یہ "فریم ورک دو" (چکری اظہار) کو تسلیم کرتا ہے، جس سے پتہ چلتا ہے کہ موجودہ مطابقت صرف عارضی ہے۔

حالت تین: مستقل ہم آہنگی۔ اگر ان دونوں کی متعلقہ شدت 0.8 سے زیادہ ہو جائے اور اگلے مکمل ڈیلیکیشن سائکل کے دوران برقرار رہے، اور اہم انڈیکس کمپنیاں بھی اسے ٹیکنالوجی سیکٹر میں شامل کر دیں، تو اس کا مطلب ہے کہ بٹ کوائن کی شناخت میں مستقل تبدیلی آ گئی ہے۔

اہم معیار آسان ہے۔ اگر ریزرو بینک کے کٹوتی کے آغاز پر متعلقہ تعلق توڑ دیا جاتا ہے، تو اس کا مطلب ہے کہ یہ دورانیہ کی مطابقت ہے۔ اگر پانی ڈالنے کے باوجود دونوں اب بھی ساتھ جڑے رہتے ہیں، تو "شناخت بدل گئی" بن جاتا ہے اہم وضاحت۔

2026-2027 کے اگلے ریلیکسیشن سائکل تک جواب دینے سے پہلے، یہ سوال اب بھی کھلا ہے۔

نتیجہ

بٹ کوائن کی شناخت کبھی بھی مستقل نہیں رہی۔ ہمیشہ یہی تھا کہ بازار کے اہم خریدار کیا سمجھتے ہیں، وہی اس کی شناخت ہے۔ اور اب، اہم خریدار وہ ادارہ جاتی سرمایہ کار ہیں جو اسے لمبے مدتی اثاثہ کے طور پر ڈال رہے ہیں۔ اس کے بعد بھی یہ تبدیل ہو سکتا ہے، لیکن بٹ کوائن کے بنیادی ترین پہلوؤں میں کوئی تبدیلی نہیں آئی۔ لیکن بازار اثاثوں کی قیمت اس بات پر طے کرتا ہے کہ کون اسے رکھ رہا ہے اور وہ اسے کیوں رکھ رہا ہے، نہ کہ اسے بنانے کا اصل مقصد کیا تھا۔ اگلے بڑے بازار کے تبدیل ہونے تک، یہ ہم آہنگی ہی حقیقت ہے۔ اور جس کو بھی جاننا ہو کہ آج کے وقت پر بٹ کوائن اپنے سرمایہ کاری پورٹ فولیو میں کس طرح کردار ادا کر سکتا ہے، وہ حقیقت ہی سب کچھ ہے۔