TL;DR

- بٹ کوائن مائنرز نے اب ان کے کمپیوٹنگ ہارڈویئر سے زیادہ قیمت کی توانائی کی بنیادی ڈھانچہ تعمیر کیا ہے۔

- ای آئی کمپنیز کو بالکل وہی بجلی کی فراہمی کے نظام درکار ہیں جن پر مائنز نے سالوں تک کام کیا۔

- قرضہ مارکیٹس ظاہر کرتی ہیں کہ قرض دہندگان AI انفراسٹرکچر فرموں کو یونٹیلیٹیز کے مقابلے میں زیادہ خطرناک سمجھتی ہیں۔

ایک ایسا اثاثہ جس پر بٹ کوائن مائنرز نے سالوں تک کام کیا، بغیر یہ سمجھے کہ ایک دن یہ خود کمپیوٹنگ سے زیادہ قیمتی ہو جائے گا: توانائی فراہمی کی بنیادی ڈھانچہ۔ سب سٹیشنز، ٹرانسمیشن کنکشنز، لمبے مدتی بجلی کی فراہمی کے معاہدے، اور آلات کو 24 گھنٹے چلانے کے قابل آپریشن ٹیمیں۔ ان سب کی لاگت اربوں ڈالر کی تھی اور انہیں معاہدہ کرنے میں سالوں لگ گئے۔ اور اب پتہ چلا ہے کہ یہی وہ چیز ہے جسے صنعت مصنوعی ذہانت تیزی سے تعمیر نہیں کر پا رہی۔

یہی میگریشن کی تھیسس ہے۔ یہ نہیں کہ مائنز نے بٹ کوائن چھوڑ دیا — بہت سے اب بھی دونوں کاروباروں کو متوازی طور پر چلا رہے ہیں۔ انہوں نے ایسا تسلیم کیا کہ ان کے پاس اگلے سائکل کی ڈیجیٹل معیشت کا بٹل نیک ہے: گرڈ سے جڑے مقامات پر نصب توانائی کی صلاحیت، پہلے سے موجود کولنگ انفراسٹرکچر، اور اعلیٰ ڈینسٹی کمپیوٹ انفراسٹرکچر میں تربیت یافتہ ٹیکنیکل ٹیمیں۔ اس صلاحیت کو AI ورک لودز کو فروخت کرنا ایسے مارجن پیدا کرتا ہے جو بٹ کوائن کی قیمت کے اتار چڑھاؤ اور مسلسل ہالفنگز کے تحت مائننگ کبھی بھی مستقل بنیادوں پر گارنٹی نہیں دے سکتا۔

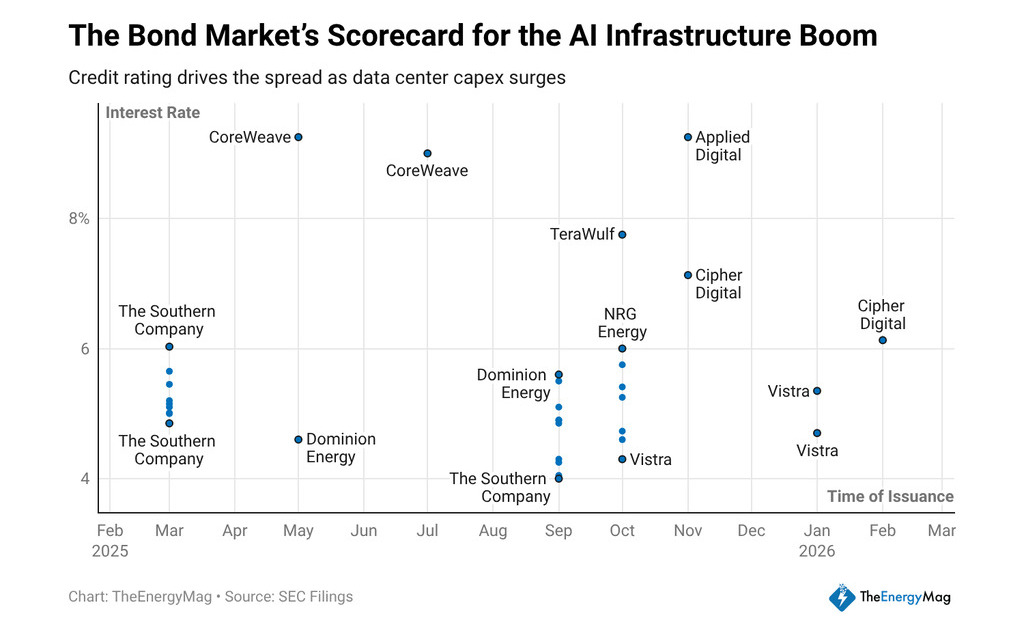

گزشتہ ایک سال میں، صنعت کے کمپنیوں نے تقریباً 33 ارب ڈالر کی لمبے مدتی سینئر نوٹس جمع کیے، اور ان کی کپن دی گئیں جو قرض دہندگان کی طرف سے ماڈل کو کیسے سمجھا جا رہا ہے، اس کی ایک واضح کہانی بیان کرتی ہیں۔ کوروویو نے 9.25% اور 9% پر جگہیں بند کیں۔ اپلائیڈ ڈیجیٹل نے 9.2% ادا کیا۔ تیراولف نے 7.75% پر جاری کیا۔ سائفر مائننگ نے 7.125% اور 6.125% پر جاری کیا۔ سب کمپنیاں مختلف درجات میں ایک ہی راستہ طے کر رہی ہیں: مائننگ آپریٹرز سے AI کمپیوٹ انفراسٹرکچر فراہم کنندگان تک۔

پیسے کی قیمت کے بارے میں ماڈل کے بارے میں کیا کہتا ہے

ایک فکسڈ انکوم سرمایہ کار کہانیوں کو فنانس نہیں کرتا — وہ نقدی بہاؤ کو فنانس کرتا ہے۔ جب ایک قرض دہندہ ایک AI انفراسٹرکچر کمپنی کو ایک منظم یوٹیلٹی کے مقابلے میں 300 سے 500 بیسس پوائنٹ زیادہ چارج کرتا ہے، تو وہ ان بہاؤوں کی پیشگوئی کے بارے میں اپنا خیال ظاہر کر رہا ہے۔

یٹیلیٹیز کے پاس ریگولیٹرز کے ذریعے جانچے گئے معاہدہ-پیشہ ورانہ آمدنی، منظور شدہ درجہ بندی کی ساخت اور دہائیوں میں قابل استعمال اثاثے ہوتے ہیں۔ مائننگ سے AI پر منتقل ہونے والی کمپنیوں کے پاس آفٹیک ایگریمینٹس ہوتے ہیں — طویل مدتی سپلائی معاہدے جن میں صارفین کمپیوٹ کی صلاحیت کے استعمال کا عہد کرتے ہیں — لیکن قرض دہندگان ابھی تک انہیں اسی ادارتی درجہ نہیں دیتے۔

یہ فرق بے عقلانہ نہیں ہے۔ ایک AI کلائنٹ کے ساتھ آفٹیک کنٹریکٹ صرف اس کلائنٹ کی مالی صحت اور وہ مدلز جن پر وہ چلا رہا ہے، کی مستقل ماندگار مانگ کے ساتھ ہی مضبوط ہوتا ہے۔ اگر AI مارکیٹ کو مانگ میں اصلاح کا سامنا ہو، یا اگر چند ٹیک کمپنیوں کے درمیان صارفین کا مرکوز ہونا کاؤنٹر پارٹی خطرہ پیدا کرے، تو ان آپریشنز سے نقدی کے بہاؤ پاور ڈسٹریبیوشن کمپنی کے بہاؤ کے مقابلے میں کم قابل پیشگوئی ہو جاتے ہیں۔ قرض دہندگان اس فرق کے لیے اضافی شرح لیتے ہیں، اور مارکیٹ میں نظر آنے والے کوپونز بالکل اسی حساب کتاب کو ظاہر کرتے ہیں۔

ڈیجیٹل اثاثوں میں سرمایہ کاروں کے لیے، اسپریڈ کا ایک اضافی مطلب ہے۔ ایک AI انفراسٹرکچر کمپنی جو ادائیگی کرتی ہے اور ایک کنسلیڈیٹڈ اثاثہ جو ادائیگی کرتا ہے، ان کے درمیان فرق تبدیلی کی لاگت کے برابر ہے۔ جب تک کہ صنعت کی کمپنیاں لمبے مدتی معاہدوں کے تحت کافی نقدی بہاؤ کی تاریخ جمع نہیں کرتیں، کریڈٹ مارکیٹ انہیں ترقی کے مخاطر کے طور پر ہی سمجھتی رہے گی۔ اس سے آپریٹنگ مارجن پر دباؤ پڑتا ہے، کیونکہ ان کے ذریعہ پیدا ہونے والے نقدی بہاؤ کا ایک حصہ مہنگے قرضوں کی خدمت میں ب без سیدھا جاتا ہے۔

جب منصوبہ بند بجلی کی صلاحیت کو دیکھا جائے تو شرط کا پیمانہ واضح ہو جاتا ہے: مائننگ کمپنیوں کے پاس AI کے کاموں کے لیے تقریباً 30 گیگاواٹ نئی صلاحیت ترقی دے رہی ہے، جو ان کی موجودہ صلاحیت سے تقریباً تین گنا زیادہ ہے۔

وہ تمام صلاحیت منصوبہ بندی کے مطابق یا منصوبہ بندی کی گئی لاگت پر تعمیر نہیں ہوگی — تاخیر، ٹرانسمیشن گرڈ کی پابندیاں اور تعمیراتی لاگتیں وہ عوامل ہیں جو تاریخی طور پر سرمایہ کاروں کے پریزنٹیشن میں اعلان کردہ منافع کو کم کردیتے ہیں۔ لیکن سرمایہ کی سمت واضح ہے، اور نوڈیا کے نتائج — 94% کمائی کا اضافہ، 73% آمدنی کا اضافہ، تین ماہ کی فروخت میں 68.1 ارب ڈالر — یہ تصدیق کرتے ہیں کہ ان سرمایہ کاری کے فیصلوں کو چلانے والی کمپیوٹنگ کی مانگ کو روکنے کے کوئی علامات نہیں دکھائی دے رہے۔

نتیجی بزنس ماڈل دو منطق کو ملا کر بنایا گیا ہے جو پہلے الگ الگ کام کرتے تھے

ایک طرف، توانائی کی بنیادی ڈھانچہ آپریٹر کا منطق: اپ ٹائم کو زیادہ سے زیادہ کریں، میگاواٹ گھنٹہ کی لاگت کو کم سے کم رکھیں، اور اسپاٹ مارکیٹ کے اتار چڑھاؤ کے خلاف مارجن کو محفوظ رکھنے والے بجلی کی فراہمی کے معاہدے کریں۔ دوسری طرف، کمپیوٹ سروسز فراہم کنندہ کا منطق: تشدد والے ورک لودز کے ساتھ صارفین کو اپنی طرف متوجہ کریں، لمبے مدتی معاہدے دستخط کریں جو جاری کردہ قرضے کو جستجو دیں، اور ایک باقاعدہ آمدنی کا بنیادی نظام تعمیر کریں جو آخرکار قرض دہندگان کو کوپن کم کرنے پر مجبور کر دے۔

ماڈل کی کامیابی اس بات پر منحصر ہے کہ کیا کمپنیاں موجودہ قرضے کی مدت ختم ہونے سے پہلے اس فرق کو کم کرنے میں کامیاب ہوتی ہیں۔ اگر دو یا تین سال میں وہ موجودہ 9% کے بجائے 5% یا 6% پر دوبارہ فنانس کر سکتی ہیں، تو کاروبار ساختی طور پر بہتر ہو جاتا ہے۔ اگر آفٹیک کنٹریکٹس نئے نہیں ہوتے، اگر صارفین ملکی بنیادوں کی طرف منتقل ہو جاتے ہیں، یا اگر توانائی کی قیمتیں کمپیوٹ سروس کی آمدنی سے زیادہ تیزی سے بڑھ جاتی ہیں، تو مہنگے قرضے کا ثابت لاگت ایک بوجھ بن جاتا ہے جو منافع کو کم کرتا ہے اور واپسی یا دوبارہ ساخت کو مجبور کرتا ہے۔

ایک ڈیجیٹل ایسٹ سرمایہ کار جو اس شعبے میں اپنی معرض کا جائزہ لے رہا ہے، سوال یہ نہیں کہ مائنز سے AI تک کا منتقلی لمبے مدتی تصور کے طور پر منطقی ہے — یہ واضح طور پر ہے۔ سوال یہ ہے کہ سرمایہ کی کون سی ساخت رکھنا منطقی ہے۔ 9% پر قرضہ لیکویڈیشن کی ترجیح کے ساتھ آمدنی فراہم کرتا ہے، لیکن مثبت مفاد محدود ہے۔

ایکوٹی اگر ماڈل کام کرتا ہے تو اس کی قیمت میں اضافہ ظاہر کرتی ہے، لیکن اگر معاہدے برقرار نہیں رہتے تو پہلے نقصان برداشت کرتی ہے۔ ان بانڈز پر اسپریڈ صرف ایک کریڈٹ مارکیٹ ڈیٹا پوائنٹ نہیں ہے — یہ ایک سوال کے لیے اینٹری پرائس ہے جس کا جواب اب تک نہیں ملا۔